El Country Manager de BBVA en España, Peio Belausteguigoitia, ha afirmado este lunes que son los “propietarios” de Banco Sabadell -es decir, los accionistas- quienes tendrán que decidir si la oferta de BBVA es atractiva. “Hablarán y decidirán los accionistas, que al final son los propietarios”, ha explicado, en un encuentro organizado por el diario El Economista y Accenture, en Madrid. Si esto ocurre “en todos los órdenes de la vida, no va a ser distinto en el orden financiero”, ha añadido.

El Country Manager de BBVA en España se ha referido a la oferta de compra de BBVA a los accionistas de Banco Sabadell, durante un debate sobre temas de actualidad del sector financiero. Preguntado por si la unión entre BBVA y Banco Sabadell podría suponer una concentración excesiva, Peio Belausteguigoitia ha explicado que el mercado financiero español es “muy competitivo”, debido, en parte, a que “la presencia de competidores puramente digitales es cada vez más relevante y tienen una presencia más significativa cada año, de manera exponencial”. La digitalización ha ampliado el ámbito geográfico de competencia entre entidades bancarias, permitiendo tanto a nuevos actores como a operadores tradicionales competir más allá de sus fronteras locales o incluso nacionales.

En este sentido, el Country Manager de BBVA en España, ha enfatizado la importancia de que “las entidades financieras sean fuertes, solventes, eficientes, y que esa eficiencia permita ofrecer los mejores servicios y productos, en las mejores condiciones”, ha dicho. “Eso crea un mercado competitivo, como ha sido, es y seguirá siendo el mercado financiero en España”, ha añadido.

Así lo ha subrayado durante su participación en el VII Foro de Banca organizado por El Economista y Accenture, en el que ha explicado que “cuando hay una operación de pymes, una operación de empresas, o una operación hipotecaria, competimos entre nosotros en beneficio de las condiciones del crédito”.

Por otro lado, Peio Belausteguigoitia también ha comentado las previsiones de tipos de interés, tras las últimas reuniones de los bancos centrales. Así, ha explicado que BBVA Research estima que la facilidad de depósitos en Europa finalizará el año en el entorno del 3,25%, tras la última bajada de tipos realizada por el Banco Central Europeo (BCE). “Probablemente, a finales del 2025, estemos en el 2,25% o 2,5%”, ha agregado. En Estados Unidos, las previsiones del servicio de estudios anticipan tres bajadas de 25 puntos básicos, hasta el 4,75% a cierre de 2024. A lo largo de 2025, BBVA Research estima siete bajadas adicionales de 24 puntos básicos, lo que dejaría los tipos en el entorno del 3%.

En este entorno de bajada de tipos de interés, el Country Manager de BBVA en España ha subrayado que hay que entender que se tiene que analizar el impacto que tiene en “la suma de varios elementos y qué significa eso en el resultado final”. “Por eso, desde BBVA, y viendo un poco el entorno de tipos que podemos tener en 2025, el impacto que puede tener en términos de actividad, en términos de comisiones, en términos de calidad de activos y, por tanto, de provisiones, y también todo el trabajo realizado alrededor de la cartera ALCO en los últimos meses, lógicamente, en el sumatorio de todo eso, somos muy optimistas de cara al año 2025”.

Asimismo, ha adelantado que la facturación hipotecaria del sistema en su conjunto finalizará el año con un crecimiento del 13%, con respecto a 2023 y que en 2025, este aumento será del 10% interanual. “Con lo cual, esas son buenas noticias”, ha añadido. Por último, el Country Manager ha alabado la colaboración público-privada en el sector financiero que ha ayudado a que prácticamente el 98,5% de la población española tenga acceso a los servicios financieros diarios de transaccionalidad. “En aquellas localidades donde no hay una oficina bancaria ni un agente bancario, hay un cajero automático (ATM) o, en su caso, un acuerdo con Correos”, ha explicado.

Foto cedidaDe izquierda a derecha: Marina Zaliznyak (Bliss Ventures), Eva García Almazán (Biggers), Pablo Melchor (Ayuda Efectiva) y François Derbaix (Derbaix Ventures)

Ayuda Efectiva, una fundación dedicada a maximizar el impacto de las donaciones, ha presentado ante un grupo de responsables de pymes y startups españolas el ‘Sello Ayuda Efectiva’, una certificación que permite a cualquier empresa demostrar y comunicar su contribución a los programas benéficos más efectivos del mundo. Este sello reconoce a aquellas empresas que destinan un porcentaje de sus ingresos a financiar los programas más coste-efectivos en causas de alto impacto social, como evitar enfermedades que causan cientos de miles de muertes en los países más pobres del mundo.

El lanzamiento del sello responde al creciente interés entre los fundadores y responsables de las empresas españolas. 91 pymes ya colaboran con la Fundación Ayuda Efectiva. Estas empresas han donado un total de 729.471 euros desde 2020, lo que representa aproximadamente un 31% de las donaciones totales recibidas por la fundación, que ascienden a 2.361.866 euros aportados por 2511 donantes.

“Muchas empresas se desesperan pensando qué pueden hacer de responsabilidad social y, desafortunadamente, acaban poniendo en marcha actividades con muy poco impacto real. Sin embargo, existe una alternativa muy fácil de implementar y con un impacto enorme. En lugar de destinar recursos a hacer cosas que se alejan de tu negocio y de las que no sabes, puedes apoyar los programas benéficos más efectivos, asociándote con quienes sí saben ayudar y más mejor”, destacó Pablo Melchor, presidente de la Fundación Ayuda Efectiva en la presentación realizada en Madrid.

Las primeras empresas que han obtenido el Sello Ayuda Efectiva incluyen a LanguageCourse, Derbaix Ventures, Simple Advisor, Biggers y Bliss Ventures, entre las cinco han ayudado a día de hoy a 81.577 personas y salvado 60 vidas con sus donaciones, que suman 445.994 euros actualmente. Estas compañías demuestran ser pioneras en el ámbito empresarial, adoptando prácticas que integran la responsabilidad social y el apoyo a programas altamente efectivos.

El Sello Ayuda Efectiva se divide en tres categorías:

Empresa firmante: se compromete a donar al menos un 0,1% de sus ingresos anuales a los programas más efectivos.

Empresa donante: en el último ejercicio, al menos un 0,1% de sus ingresos a los programas más efectivos.

Empresa de alto impacto: en el último ejercicio, donó un 0,7% o más de sus ingresos a estos programas.

Al obtener el Sello Ayuda Efectiva, las empresas certifican su compromiso con un impacto social significativo, pudiendo utilizar el sello en sus comunicaciones. Además, el sello proporciona un enlace de verificación personalizado que garantiza la veracidad de las donaciones, mejorando la reputación y confianza de la empresa entre sus grupos de interés.

Los programas más efectivos del mundo

Las empresas que obtienen el sello apoyan programas que han demostrado ser los más efectivos a nivel global, con énfasis en áreas como la pobreza o la salud global. Estos programas son seleccionados por los mejores evaluadores independientes internacionales tras rigurosos análisis sobre su operativa, su transparencia, sus costes y su impacto.

Cómo obtener el sello

Las empresas interesadas pueden solicitar el sello completando un sencillo proceso de verificación online que incluye la revisión de sus cuentas anuales y los recibos de donaciones.

Con el ‘Sello Ayuda Efectiva’, las empresas pueden integrar su estrategia de responsabilidad social con una forma clara y transparente de generar un cambio positivo en el mundo.

En los últimos años, el vino de alta gama ha pasado de ser un deseado objeto de colección o placer personal a convertirse en un activo rentable dentro de las estrategias de inversión. Este cambio no es casualidad: la naturaleza limitada de las botellas de vino premium, unida a una demanda creciente por parte de conocedores e inversores globales, ha generado un aumento significativo en los precios y en la rentabilidad de este tipo de inversiones.

Al igual que el arte o los relojes de lujo, el vino ha demostrado ser una inversión que puede resistir a las fluctuaciones del mercado financiero tradicional. Según comenta Jordi Martret, director de inversiones de NORZ Patrimonia, referente en asesoramiento patrimonial en España que actualmente gestiona un patrimonio superior a los 600 millones de euros, “la diversificación permite mitigar riesgos al distribuir el capital en diferentes tipos de activos, lo cual es esencial para construir un portafolio sólido”. El vino, en particular, ha ganado terreno como una opción atractiva para quienes buscan equilibrar su portafolio y protegerse de los vaivenes del mercado.

Invertir en vino puede ser muy rentable, pero requiere precaución e información. La calidad, longevidad y rareza del vino son factores fundamentales al tomar decisiones de inversión. Tampoco podemos olvidarnos de la calidad de una cosecha, que varía de un año a otro, y el clima junto a las características topográficas de los viñedos. Hay que tener muy en cuenta a las cuatro guías de puntuaciones más respetadas del sector: Guía Parker, Guía Peñín, Guía James Suckling y Guía Tim Atkin.

Sin embargo, también hay otros elementos clave que influyen en su potencial de revalorización, como la oferta y la demanda del mercado. “Como cualquier activo viene dado por la oferta y la demanda, si combinas un buen vino de prestigio con una gran añada y además existe un número de botellas limitadas, ese vino tenderá a tener un precio elevado”, comenta Martret sobre los principales factores que determinan el valor de una botella de vino en el mercado de inversiones.

Riesgos y recompensas de invertir en vino

NORZ Patrimonia destaca que una inversión exitosa en vino, o en cualquier activo alternativo, requiere una planificación cuidadosa. Las inversiones en vinos de alta gama suelen ser de largo plazo y requieren un nivel significativo de capital, lo que las hace más accesibles para grandes patrimonios. Además, la falta de liquidez inmediata en este tipo de inversiones significa que los inversores deben estar preparados para mantenerlas a largo plazo. “Cuanto mayor sea el patrimonio, más peso puede dedicarse a inversiones en activos alternativos”, asegurar Martret.

Si lo comparamos con otros activos como acciones, bonos o bienes inmuebles, el vino no depende en tanta medida de factores macroeconómicos sensibles al nivel de tipos de interés. “El producto de lujo y los vinos de alta calidad tienen una clientela poco sensible a la economía porque la oferta suele ser muy limitada y la demanda supera a la oferta incluso en épocas de crisis. Pero es muy importante ser muy selectivo e ir de la mano de un enólogo porque un vino muy exclusivo aguantará muy bien las crisis, pero otro de menor calidad y con una oferta de botellas más eleva en circulación puede caer en valor”, comenta Martret.

El director de inversiones de Norz Patrimonia comenta que “según el índice Liv-Ex Fine Wine Index, que recoge los precios de las añadas de 2011 a 2020 de Lafite Rothschild, Margaux, Mouton Rothschild y Haut Brion y de las añadas 2006-2015 de Latour, se destaca que en los últimos 22 años sus vinos se han revalorizado un 300%”.

El futuro de la inversión en vino

A nivel global, el interés por las inversiones alternativas está en auge, y el vino se posiciona como un activo atractivo dentro de este nicho. NORZ Patrimonia anticipa que, con el tiempo, el vino podría dejar de ser una opción exclusiva para grandes patrimonios y volverse más accesible para inversores tradicionales. “A medida que más personas buscan diversificar sus carteras, las inversiones alternativas, incluyendo el vino, jugarán un rol cada vez más importante en las estrategias de inversión”, asegura Jordi Martret.

En definitiva, invertir en vino no sólo es una forma de diversificar el portafolio, sino también de preservar el valor a largo plazo en un mercado cada vez más globalizado y con una demanda constante. Para aquellos que buscan rendimientos estables y un activo con atractivo intrínseco, el vino es una opción que no debe subestimarse, defienden los expertos.

Foto cedidaCorinne Lamesch, Deputy CEO y consejera general de ALFI.

La Asociación de la Industria de Fondos de Luxemburgo (ALFI, por sus siglas en inglés) ha anunciado el nombramiento de Corinne Lamesch como nuevo Deputy CEO (CEO adjunta) y consejera general, a partir del 16 de septiembre de 2024. Según destacan desde la organización, su extensa experiencia profesional en la gestión de activos tanto en Luxemburgo como a nivel internacional, su sólida experiencia legal y su continuo compromiso con el crecimiento de la industria de fondos de Luxemburgo, hacen de Lamesch la candidata ideal para este puesto.

Lamesch cuenta con más de 25 años de experiencia en la industria de fondos de Luxemburgo. Comenzó su carrera en Luxemburgo en 1998 como abogada en A&O Shearman y Clifford Chance. Antes de unirse a ALFI, trabajó en Fidelity International durante 16 años. Fue directora ejecutiva de la sociedad gestora con sede en Luxemburgo de Fidelity International desde 2015 y fue nombrada directora del País de Luxemburgo en Fidelity International en 2017.

A lo largo de su carrera profesional, ha estado comprometida con ALFI durante muchos años, contribuyendo activamente a varios comités técnicos y grupos de trabajo. Ha sido miembro del Consejo de ALFI desde 2017 y fue presidenta del Consejo de ALFI desde junio de 2019 hasta junio de 2023. Jugó un papel clave en la concepción y lanzamiento de la Carta de Mujeres en Finanzas de Luxemburgo en marzo de 2023, que tiene como objetivo mejorar la diversidad de género en el centro financiero de Luxemburgo.

A raíz de este nombramiento, Jean-Marc Goy, presidente de ALFI, ha señalado: «El nombramiento de Corinne Lamesch como Deputy CEO y consejera general marca un hito importante para ALFI. Su profundo conocimiento de la industria de fondos de Luxemburgo, combinado con su experiencia en liderazgo y su inquebrantable compromiso con la asociación, la convierten en un activo invaluable mientras seguimos fortaleciendo la posición de Luxemburgo como un centro global para fondos de inversión».

Por su parte, Serge Weyland, CEO de ALFI, ha añadido: «Estoy encantado de dar la bienvenida a Corinne Lamesch al equipo de liderazgo de ALFI. Su perfil único, que combina un amplio conocimiento legal con muchos años de experiencia en la gestión de fondos, será fundamental para dar forma al futuro de ALFI y lograr nuestros objetivos estratégicos. Todo el equipo está deseando trabajar con ella».

De izquierda a derecha, Leonardo López (CAIA Iberia Chapter); Gisela Medina (BBVA Quality Funds); Francisco Julve Lanuza (A&G); Puy Carazo (Deutsche Bank); y Ismael Pellicer (Creand).

La tendencia de crecimiento de los activos alternativos, en tamaño y diversificación, es imparable, si bien su idiosincrasia y particularidades tienen que ser tenidas en cuenta a la hora de invertir, más aún cuando se ha iniciado el camino de la democratización. De ello hablaron varios profesionales moderados por Leonardo López, presidente del CAIA Iberia Chapter, en el marco de una mesa redonda titulada “Inversiones alternativas: retos y oportunidades”, celebrada en el I Funds Society Investment Summit Alternativos en Toledo, el pasado 12 de septiembre.

La ponencia comenzó con una reflexión histórica y con definiciones sobre lo que son estos mercados. “Tendemos a pensar que el capital privado apareció con la revolución tecnológica pero lleva mucho tiempo entre nosotros: podríamos decir que el primer unicornio de la historia es la expedición que descubrió América. Colón convenció a los Reyes Católicos y a los nobles para financiar el viaje, firmó las Capitulaciones de Santa Fe en 1492, un acuerdo privado que aseguraba títulos y reparto de beneficios para pagar a los patrocinadores y mostraba una clara alineación de intereses, todo ello atributos en el capital privado”, comenzaba Leonardo, dando también pinceladas sobre su situación. Quinientos años después, el capital privado está “en plena forma” y es accesible a muchos inversores: según datos de Preqin, a finales de 2023 los mercados globales alcanzaban los 13,7 billones de dólares, con segmentos como las infraestructuras y la deuda privada generando un gran interés, junto con el private equity en secundarios (con el fundraising en recuperación). El mercado español también está creciendo y, en su opinión, “hay que poner en valor el talento de gestión en España, que destaca especialmente en dos áreas: private equity e infraestructuras”.

Gisela Medina, Global Head of Fund & ETF Selection en BBVA Quality Funds, explicaba en qué consisten este tipo de inversiones, siguiendo con el símil histórico: “Al igual que Colón se salió de las rutas tradicionales para ir a un universo desconocido, las inversiones alternativas usan un universo de inversión no tradicional y/o se gestionan con métodos no tradicionales” (por ejemplo, los hedge funds sí invierten en mercados tradicionales pero con técnicas que no lo son, como derivados o apalancamiento). La experta definió este tipo de inversiones como “aquellas con un carácter muy descorrelacionador, que ofrecen resultados muy diferentes a los tradicionales, aportan diversificación a las carteras, explotan ineficiencias de mercado y, en ocasiones, cuentan con una prima de iliquidez que hay que tener en cuenta. De lo más líquido a lo más ilíquido, las estrategias comprenden un amplio abanico que va de los fondos UCITS alternativos líquidos, como los fondos de retorno absoluto, que ponen foco en la preservación de capital, y que pueden implementar diferentes estrategias de inversión, como market neutral, equity long /short, etc… a estrategias alternativas cuantitativas más de largo plazo, como los CTAs o las materias primas, hasta inversiones más ilíquidas como el private equity, la deuda privada, las infraestructuras, el real estate, y recientemente, los activos digitales o las royalties.

Este universo está evolucionando, en términos de tamaño (el capital privado ha pasado en los últimos años de suponer un 5% del total de activos a un 16%) y diversificación, destacó Puy Carazo, Director, Wealth Management Spain, en Deutsche Bank: “Si miras los productos que había hace 20 años todo eran hedge funds, pero ahora solo suponen un 20% del total del patrimonio, con un 40% de peso en private equity, y el resto del universo dividido entre infraestructuras, real estate, recursos… se está ampliando mucho el tipo de inversiones”.

La experta recordó que estas mismas tendencias en patrimonio y diversificación las vemos en España, aunque quizá en menor medida y de forma algo más tardía, pues España es un mercado más joven: “La regulación de los FIL nació en 2006, con productos viendo la luz en 2007, que vivieron tiempos difíciles en 2008; pero a partir de ahí la evolución ha sido espectacular y se ha producido una transición hacia el private equity y el capital privado, con clientes más sofisticados”.

Los beneficios de los activos alternativos para las carteras

Si hay crecimiento, dejaron claro los expertos, es por los beneficios que aportan a las carteras, en términos de descorrelación, diversificación, rentabilidad o protección frente a la inflación. “La inversión alternativa aporta diversificación y descorrelación frente a las estrategias más direccionales y tradicionales que, en entornos más volátiles, pueden aportar alfa. También ofrecen protección contra la inflación (venimos de 10-12 años de inflación controlada y tipos a cero, pero tras el COVID se disparó a niveles del 8%-10%, con los clientes perdiendo poder adquisitivo: aquí la inversión alternativa, líquida e ilíquida, gana presencia y ayuda a proteger las carteras, con ideas como commodities, real estate o infraestructuras)”, aseguraba Ismael Pellicer, asesor de inversiones en Creand Crèdit Andorrà. Sin olvidar unos retornos más elevados, gracias a la prima de iliquidez, que también tiene otro lado bueno: evitar salidas en el peor momento. Y también, destacaba el experto, dan acceso a nuevas tipologías de inversión como los activos digitales: “Estamos viendo que la tokenización de activos como el real estate hacen que inversiones que necesitan capital muy elevado sean muy accesibles y se democraticen para los clientes retail”.

Francisco Julve Lanuza, responsable de Third Party Products en A&G, destacaba otros beneficios de las inversiones ilíquidas (ahora más de moda que los hedge funds, que en ocasiones son estrategias difíciles de entender, sobre todo cuando no funcionan como deberían): “Los mercados privados ofrecen una prima de iliquidez, que tiene su parte positiva: tiene que ser recompensada, de forma que estos mercados ofrecen una mayor rentabilidad objetivo, que se ha materializado históricamente. Además, hay ventajas para todos: la empresa tiene una fuente extra de financiación y el inversor tiene acceso a un ecosistema diferente de empresas y proyectos que no hay en los mercados públicos, lo que impulsa el sentimiento de pertenencia, mientras el asesor cuenta con una oportunidad de story telling, de contar algo diferente a otras entidades, y es una forma de vincular y fidelizar al cliente”, aseguraba. Otros puntos a favor son la rentabilidad y el horizonte temporal, que da más tranquilidad: “Es difícil perder dinero a 10 años: buscas más rentabilidad a más plazo”.

Los riesgos y la clave de la selección

Pero también conllevan riesgos, que se analizaron en el panel: Puy destacó la iliquidez (ya comentada) y añadió el riesgo de complejidad, lo que da valor a la selección y al trabajo de los profesionales, que deben saber cómo invertir en estos mercados, y salir de ellos. Gisela añadía el factor de la dispersión de resultados: “Las inversiones alternativas son variopintas y heterogéneas y por eso la implementación de la historia, el cómo, es lo realmente importante. La distribución de los retornos de las inversiones alternativas no son normales, no tienen forma de campana de Gaus, sino leptocúrticos: tienen asimetría negativa y curtosis positiva, presentando mayores riesgos de cola. Si seleccionas mal e inviertes mal, te puedes equivocar mucho y de hecho ha habido grandes fiascos. En resumen, el riesgo si lo haces mal es que pierdes más que en el resto de la industria y por eso, en estos viajes largos en alternativos, los compañeros de viaje son absolutamente cruciales”.

Para Francisco, también hay que añadir el riesgo de volatilidad y, además de complejidad, opacidad: “Hay que buscar buenos fondos y estrategias porque la dispersión es muy alta, pero a veces es difícil encontrar peer groups homogéneos para poder comparar”, señalaba.

Y es que todos coincidieron en la necesidad de realizar una buena categorización y de buscar productos que cumplan su función, sean consistentes y apropiados en cada momento, y destacaron la mayor importancia de la selección, que ofrece dificultades extra con respecto a los mercados cotizados. “En activos ilíquidos es más difícil la homogeneización y categorización de fondos; además tiene que coincidir que cuando el momento es adecuado para la estrategia, el fondo esté abierto; los mínimos de inversión son más altos… es más complicado encontrar una solución apta para todo el mundo”, destacaba Francisco. Además, los criterios de selección son diferentes entre fondos líquidos e ilíquidos, pues en los mercados privados la obtención de información es más complicada: «Conseguir transparencia en los mercados privados es más complicado, por lo que tu due diligence al seleccionar fondos tiene que ser muy, muy exhaustiva y holística, tanto la de la estrategia de inversión, como la operacional”, añadía Gisela.

Como retos adicionales, Ismael destacaba los altosmínimos de inversión o las dificultades de encontrar un fondo abierto cuando quieres invertir, o restricciones por tamaño: “A veces quieres comprar un fondo pero encuentras un soft o hard close y no puedes dar acceso”.

También es complejo de entender para el inversor: a veces en varios meses no pasa nada, y además se piden comisiones más caras, de gestión y costes operativos, y es algo que hay que transmitir, destacaron los expertos.

El encaje en las carteras

Los beneficios en las carteras son claros, pese a los riesgos y los retos que presenta la selección, pero ¿cómo incorporarlos? Los expertos coincidieron en que, aunque los activos alternativos aportan diversificación y mejoran la relación rentabilidad-riesgo a largo plazo, hay que ajustar la inversión al perfil del cliente, y “no hay una receta mágica para todos”. “El porcentaje de inversión dependerá del apetito de riesgo y horizonte temporal de las carteras”, decía Ismael.

“Mirando un poco el mundo institucional, que acaba siendo el reflejo del retail, en las decisiones de asignación de activos empezamos a ver que todo se difumina y que se está mezclando el budget de inversión en empresas cotizadas con no cotizadas, también en parte porque mientras el número de las primeras se mantiene, el de las segundas ha subido mucho y eso se va trasladando a las carteras”, destacaba Puy.

Tendencias y oportunidades

Además del crecimiento en tamaño y diversificación, y la importancia de la selección de estos activos alternativos, otras tendencias que presentan son un mayor apetito por el negocio pero también una mayor polarización dentro de las gestoras, mayores tiempos de captación de capital, una mayor sofisticación de los clientes o la importancia de la formación y el asesoramiento, resumieron los expertos.

“Por la parte de las gestoras, por un ladolas tradicionales están mirando al mundo alternativo -quieren aumentar y diversificar sus áreas de negocio y están llegando a este universo-, mientras las alternativas especialistas en un único activo se están diversificando. Veo muchos nuevos actores pero una polarización: los ganadores ganan más, mientras hay gestoras a las que les cuesta captar capital. Un fund raising que cada vez dura más: si antes el periodo era de 12-15 meses, ahora es de 18-24”, relataba Gisela.

Francisco coincidía en destacar esa mayor dificultad para captar capital, así como una tendencia a extender el periodo de desinversión para evitar malos momentos, algo que a veces desencanta al cliente. Como idea, propuso crear vehículos de continuación para evitar esas desinversiones poco convenientes. Otras tendencias que subrayó fueron la democratización, el acceso del minorista a los mercados privados y la creación de vehículos semilíquidos, una idea con ventajas pero que también hay que tomar con cautela, pues hay que analizar bien la forma en que las gestoras buscan mecanismos para dar esa liquidez. La democratización es una tendencia también para Puy, que se consigue con más liquidez y facilidad de acceso.

Otra tendencia que destacaba la experta de Deutsche Bank es una mayor sofisticación de los clientes: “Antes tenían muchos inmuebles y ahora montan una socimi; antes compraban acciones del Ibex y ahora están en private equity. Están evolucionando en paralelo a la industria”. A nivel fiscal y de operativa, Ismael añadía que éstos cada vez piden que las llamadas de capital sean lo más pronto posible -sobre todo a vehículos SCR para una optimización fiscal-, poder recuperar cuanto antes la inversión y también una mayor democratización, con menores mínimos de inversión e incluso un único capital call para facilitar la operativa.

Todo, en un segmento de mercado complejo en el que el asesoramiento y la formación cobran relevancia: “Estar formado y saber trasladar la información al cliente es clave:el mundo alternativo hace más importante aún el tema del asesoramiento”, decía Puy. “Las inversiones son muy diferentes y sofisticadas: es importante la educación financiera, saber qué compramos, para que las expectativas sean adecuadas. La mejor forma de tener una buena experiencia es invertir de forma ordenada y adecuada a los horizontes temporales”, añadía Gisela, siempre con programas a largo plazo.

Los alternativos con más potencial

Para cerrar el debate, los expertos indicaron los segmentos de estos mercados donde ven más oportunidades y potencial: mientras Gisela hablaba de un catálogo amplio dentro de BBVA para que cada unidad inversora cree su programa de alternativos en función de su madurez, objetivos y perfil de cliente, Francisco destacaba la importancia de que el presupuesto destinado a alternativos tenga una estructura lógica, más que apostar por ideas sueltas.

Para Puy, las infraestructuras y la transición limpia son dos temáticas que necesitan de mucha inversión, y que tienen potencial, mientras que a nivel de vehículos, destacaba la carcasaELTIF 2.0, que servirá para dar más acceso y flexibilidad y que podrá comercializarse a nivel global.

Según Ismael, estrategias con sentido ahora son los fondos de secundarios, en un momento complejo para salir de las compañías, y destacaba como formas de invertir los fondos de fondos, con venture capital y mayoría de peso en private equity, sobre todo deempresas más familiares sin mucho apalancamiento.

Foto cedidaLinda Yaccarino, consejera delegada de X (izquierda) y Yoni Assia, cofundador y consejero delegado de eToro.

eToro, plataforma de inversión y trading, ha anunciado una alianza con la red social X -antiguo Twitter– para la publicación de una serie de contenidos de educación financiera a través de eventos livestream, vídeo bajo demanda y los espacios de audio.

eToro y X unen sus fuerzas para llevar a la plataforma contenidos financieros accesibles y de calidad a través de vídeos, publicaciones y espacios de audio. El programa se desarrollará en Reino Unido, Alemania, Francia, Italia, España, Emiratos Árabes Unidos y Estados Unidos. Este contenido, dirigido por expertos, estará disponible para todos los usuarios de X y reunirá a analistas y líderes de opinión de la comunidad inversora con el objetivo de compartir puntos de vista y análisis, debatir sobre temas que sean tendencia y noticias de última hora, así como para explicar los fundamentos de la inversión en directo en X.

Esta alianza se suma al renovado acuerdo de patrocinio de la función Cashtag en tiempo real de X, que ofrece gráficos y datos de TradingView sobre una amplia gama de acciones, criptoactivos y otros activos, además de la posibilidad de invertir con eToro.

«Traer la Academia de eToro a X es un ejemplo de la fortaleza de la alianza que hemos construido juntos y el constante crecimiento de la conversación sobre la inversión financiera en X. El éxito continuado de nuestra colaboración traerá más contenido de vídeo de alta calidad al servicio, aprovechando nuestra innovación en torno a los cashtags y las nuevas funciones”, comenta Linda Yaccarino, consejera delegada de X.

En 2023, más de 1.400 millones de mensajes en X hicieron referencia a temas de inversión o trading, lo que supone un crecimiento interanual del 54%. Estados Unidos, con más de 342 millones de publicaciones, siguió representando menos de una cuarta parte (24%) de la conversación mundial en 2023.

«Creemos que hay poder en el conocimiento compartido. Por eso creamos una plataforma de inversión colaborativa y social, y por eso damos prioridad a la educación financiera a través de nuestra Academia de eToro. Después de haber colaborado durante mucho tiempo con X, estamos muy contentos de ampliar nuestro acuerdo para ofrecer un mayor número de oportunidades para la educación financiera y el intercambio de conocimientos sobre inversiones en X», señala Yoni Assia, cofundador y consejero delegado de eToro.

«Sabemos que cada vez más personas recurren a las redes sociales en busca de contenidos financieros accesibles y de calidad. Las redes proporcionan un foro para muchos que estaban excluidos en los canales más tradicionales. La asociación con X nos permitirá ofrecer lo mejor en educación financiera a una audiencia mundial», continúa Assia.

Foto cedidaLivia Zanini, Senior Sales para el mercado suizo de Bellevue AM.

Bellevue Asset Management ha anunciado la incorporación de Livia Zanini como Senior Sales para el mercado suizo. Según explica, desde este cargo será la encargada de ofrecer servicios de asesoría financiera a clientes intermediarios, como bancos y gestores de activos en la Suiza de habla alemana. «Livia Zanini es una valiosa incorporación que contribuirá a moldear el futuro del equipo de ventas dirigido por Sandro Tiziani», destacan desde la gestora.

Antes de unirse a Bellevue AM, Livia trabajó en BlackRock como Senior Sales, donde adquirió amplia experiencia en los canales de distribución mayorista de fondos activos e indexados, hedge funds y estrategias de mercado privado. También ha ocupado varios cargos en Julius Baer y UBP SA/Coutts & Co. Zanini tiene una maestría en banca y finanzas y es titular de la certificación CFA.

«La incorporación de Livia Zanini a nuestro equipo de ventas es un paso más en la construcción de nuestra base de clientes en la Suiza de habla alemana. La amplia experiencia de Livia y su profundo conocimiento de productos especializados la hacen perfecta para nuestra ambición de ofrecer a los clientes soluciones de inversión distintivas y atractivas. Ayudará a expandir nuestra presencia en el mercado y a mejorar nuestros servicios de gestión integral de relaciones con los clientes», comentó Sandro Tiziani, Jefe de Ventas en Suiza de Bellevue.

Por su parte, Livia Zanini, Senior Sales para el mercado suizo, ha señalado: «Bellevue ofrece un entorno único en el que puedo aplicar y ampliar mi experiencia en ventas y asesoría para inversores exigentes. Las estrategias de inversión innovadoras, combinadas con un enfoque preciso en las necesidades específicas de los clientes, ofrecen emocionantes oportunidades para crear un valor sólido con y para nuestros socios comerciales».

Indexa Capital ha puesto en marcha su plan de pensiones de empleo para autónomos 100% acciones, contratable online, dirigido a cualquier trabajador autónomo. En marzo de 2023, Indexa lanzó el primer plan de pensiones de empleo para autónomos con ciclo de vida es decir, diseñado con un porcentaje de acciones y bonos en función de la edad del cliente-. El dinero invertido en planes de pensiones de empleo de Indexa, para personas jurídicas y autónomos, suma actualmente 19 millones de euros y más de 2800 partícipes.

Con este lanzamiento, Indexa da respuesta a la petición de clientes autónomos que quieren contratar su plan de pensiones de empleo con una inversión al 100% en renta variable. Además, completa su oferta de planes de pensiones para acelerar su crecimiento, según aseguran desde la compañía. “Indexa Empleo Autónomos Acciones PPE simplificado”, está administrado por Caser Pensiones y asesorado y comercializado por Indexa, con código DGS N5489.

Perfil de los clientes que contratan un plan de pensiones 100% en acciones

El perfil de los clientes de Indexa que tienen contratado un plan de pensiones individual 100% en acciones es más joven -de media 40 años- que el perfil medio de los clientes de planes de pensiones individuales -45 años-; más masculino -80% frente al 71% de mujeres-; con un nivel educativo más alto -87 % de educación superior vs 82%- y tienen unos ingresos anuales algo más elevados -de media 51.000 euros frente a 45.000 euros-.

Indexa Empleo Autónomos 100% acciones PPES

Indexa Empleo Autónomos 100% acciones PPES, está compuesto de un subplan de acciones y comparte la misma política de inversión que el plan de pensiones individual Indexa Más Rentabilidad Acciones PP (n.º DGS N5138). El plan invierte en una cartera de ETFs indexados, con diversificación global y con bajos costes.

El nuevo plan está invertido en el mismo fondo de pensiones que la parte de acciones de los otros planes de empleo de Indexa, Indexa Empleo e Indexa Empleo Autónomos, sumando así tamaño y masa crítica.

Gracias a ello, señalan desde Indexa, se consiguen unos costes totales en la actualidad del 0,619 % anual. “Cabe destacar que estamos consiguiendo bajar estos costes todos los años. Cuantos más clientes seamos, más bajamos los costes y las comisiones” afirma Unai Ansejo, co-consejero delegado de Indexa Capital. El pronóstico de rentabilidad de Indexa Empleo Autónomos 100% Acciones PPES es actualmente del 6,7 % anual a largo plazo, con un pronóstico de volatilidad (riesgo) del 14,8%, lo que significa que la rentabilidad de cada año estará probablemente entre -20 % y +45 %, con una probabilidad del 95%.

“La rentabilidad histórica de nuestro plan de pensiones individual de acciones, Indexa Más Rentabilidad Acciones PPI, que tiene la misma composición que el nuevo plan de empleo Indexa Empleo 100% Acciones PPES, ha sido de media del 8,1% anual, es decir, el 72,3 % acumulado en siete años (31/12/2016 – 31/12/2023)” señala Ansejo.

Nuevos límites de aportaciones para los autónomos desde 2023

Hasta 2023, la regulación en vigor no permitía a los autónomos sin empleados contratar un plan de pensiones de empleo. Los autónomos podían aportar hasta 1.500 euros al año a planes de pensiones individuales, mientras que el límite de aportaciones para los empleados, desde 2022, era de 10.000 euros, incluyendo aportaciones a planes de pensiones individuales y a planes de pensiones de empleo.

La nueva normativa permite a los autónomos adherirse a planes de pensiones de empleo simplificados promovidos por asociaciones de autónomos y aportar hasta 5.750 euros anuales, 4.250 euros más que lo que se puede aportar a planes individuales.

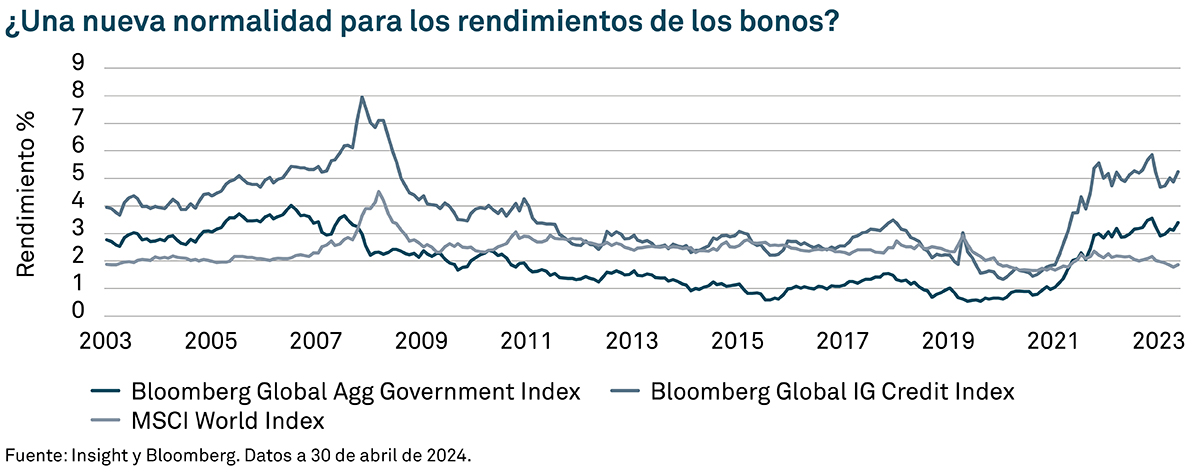

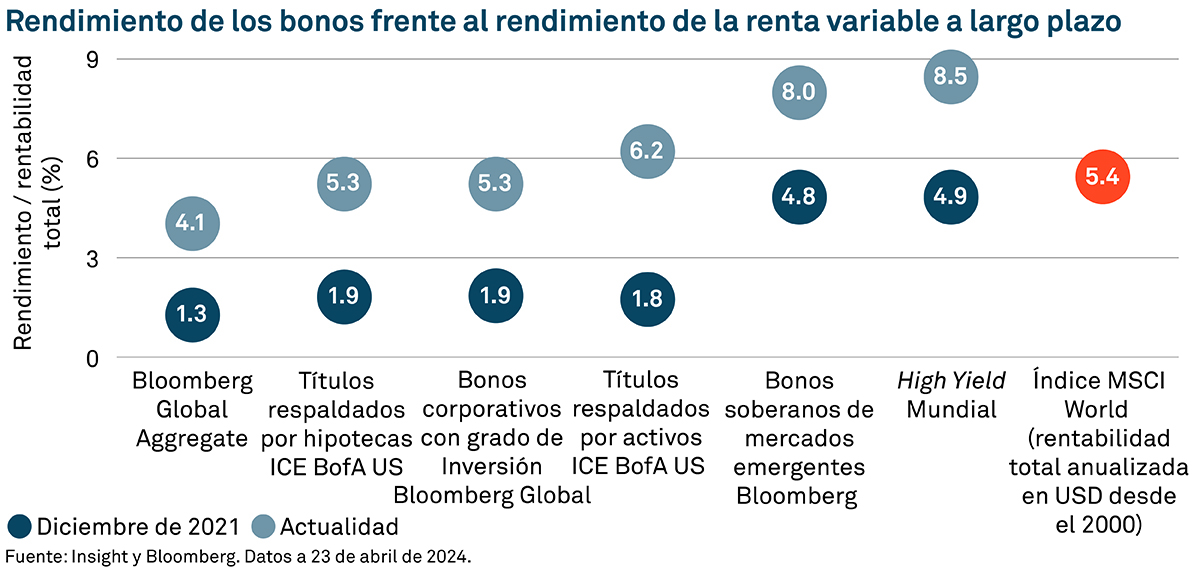

Con los rendimientos en niveles que no se habían visto desde antes de la crisis financiera mundial, ¿podría avecinarse una nueva edad de oro para los inversores en renta fija? En opinión del equipo de Insight Investment (BNY Investment), mientras los mercados alcanzan un punto intermedio en 2024, es un buen momento para aumentar las asignaciones a la renta fija.

«Ya que la era de bajos rendimientos que existió desde la crisis financiera mundial está llegando a su fin y los rendimientos de los bonos están volviendo a los niveles anteriores a la crisis, los inversores ya no necesitan arriesgarse a caídas del tipo de la renta variable o a sacrificar la liquidez para lograr sus objetivos de inversión. En pocas palabras, los rendimientos han vuelto y han llegado para quedarse», defiende desde la gestora.

Según su análisis, a pesar de algunos indicios de estabilización de la inflación y de relajación de las subidas de los tipos de interés a mitad de año (tanto el Banco Central Europeo como el Banco de Canadá bajaron los tipos en junio), los bancos centrales seguirán operando en rangos de tipos más altos en los próximos años. Nos parece que esto debería mantener elevados los rendimientos de los bonos.

“Es probable que los agentes del mercado tarden algún tiempo en acostumbrarse a la idea de que los tipos de interés extremadamente bajos no van a volver. Al fin y al cabo, algunos inversores nunca han conocido un periodo que no estuviera dominado por una política fácil de los bancos centrales y una flexibilización cuantitativa. Pero nos parece que es probable que el optimismo en torno a los recortes de tipos se vea atenuado por la persistencia de las presiones inflacionistas. La globalización, que había ejercido una presión considerable a la baja sobre los precios de los bienes, también está dando paso a una retórica cada vez más proteccionista, y creemos que este es uno de los factores que dificultarán a los bancos centrales volver a controlar la inflación de forma sostenida,” añaden desde Insight Investment.

Según observan, en el extremo más largo de las curvas de rentabilidad, la elevada emisión de deuda pública y la disminución de la proporción de deuda en los balances de los bancos centrales deberían mantener elevados los rendimientos. La gestora cree que, con el tiempo, esto se irá integrando lentamente en la psicología del mercado, manteniendo los rendimientos de los bonos en niveles similares a los observados antes de la crisis financiera mundial.

En este contexto, consideran que los objetivos de rentabilidad a largo plazo pueden alcanzarse únicamente con la renta fija. En su opinión, muchos segmentos de los mercados de renta fija ofrecen actualmente rendimientos comparables o incluso superiores a los rendimientos a largo plazo del índice MSCI World.

“Creemos que esto brinda la oportunidad de asegurar rendimientos a largo plazo similares a los de la renta variable, pero en mercados de renta fija y en sectores como el high yield mundial,” añaden desde Insight Investment.

Comprobación de volatilidad

Según argumentan, los rendimientos de los mercados de renta fija, basados en gran medida en los ingresos, suelen ser menos volátiles y más predecibles que otras clases de activos como la renta variable. En muchos casos, esto puede conllevar rendimientos fiables, menor riesgo de depreciación y ventajas de diversificación. «Una estrategia de gestión activa puede ofrecer a un gestor la posibilidad de añadir valor por encima de los rendimientos del mercado. Con los tipos bajos y la flexibilización cuantitativa ya en el pasado, la volatilidad puede ser estructuralmente mayor en los próximos años, y proporciona perturbaciones del mercado que los gestores pueden explotar. Cuanto mayor sea la flexibilidad ofrecida al gestor, más amplio será el abanico de oportunidades potenciales que podrá explorar», defienden desde Insight Investment.

Salud corporativa

A nivel corporativo, muchas empresas están bien posicionadas en esta fase del ciclo, según Insight Investment. Los balances de las empresas parecen saneados, al igual que los perfiles de deuda. Los tesoreros de las empresas aprovecharon el bajo nivel de los tipos de interés durante la pandemia para asegurar unos niveles de financiación ventajosos durante un periodo prolongado. Esto ha aislado a muchas empresas de la subida de tipos, proporcionándoles tiempo suficiente para planificar unos costes de financiación más elevados.

“Como inversores globales, creemos que un mundo de renta variable cada vez más asimétrico hace aún más atractiva una asignación a la renta fija. Aunque el ascenso de los llamados “Siete Magníficos” ha reflejado un periodo de crecimiento excepcional de los beneficios, su predominio significa que muchos inversores en renta variable están ahora más concentrados de lo que creen», comentan los expertos de la gestora

Consideraciones sobre riesgos

Por último, otra consideración importante que hacen se centra en los riesgos: «Todos los mercados conllevan cierto grado de riesgo. Sin embargo, aunque los mercados de renta fija experimentan caídas periódicas, tienden a ser poco profundas y breves. Por ejemplo, la rentabilidad a largo plazo del high yield mundial ha sido similar a la de los mercados mundiales de renta variable. En general, esta clase de activos ha experimentado caídas menos pronunciadas y se ha recuperado más rápidamente que la renta variable».

Generación de ingresos

Por último, indican que a medida que los ingresos generados en los mercados de renta fija contrarrestan las caídas de los precios, según la compañía, esto crea una protección natural contra las caídas, siempre que los rendimientos sean suficientemente altos y exista un horizonte temporal suficientemente largo.

En su opinión, la deuda pública, y en cierta medida los mercados de crédito de alta calificación, tienen otro atributo útil. Por ello, explican, las recesiones económicas, cuando los mercados de renta variable suelen caer y las economías entran en recesión, suelen ser algunos de los mejores periodos para los rendimientos de la renta fija.

“Cuando los bancos centrales relajan su política para impulsar el crecimiento, los rendimientos de los bonos a más largo plazo suelen bajar, y esa bajada de los rendimientos se traduce en una revalorización del capital en los mercados de renta fija. La correlación negativa entre renta fija y renta variable durante las peores caídas de la renta variable significa que las inversiones en renta fija de alta calidad pueden ser un complemento a las tenencias en activos de mayor riesgo, como la renta variable», afirman Insight Investment.

En este sentido, los expertos de la gestora se preguntan: ¿Qué camino podrían seguir los inversores en renta fija? Su respuesta es sencilla: «En cuanto al mercado para el resto del año, creemos que el aumento de los rendimientos ha creado una oportunidad para asegurar flujos de ingresos atractivos a largo plazo. Con la vuelta de los rendimientos a los niveles anteriores a la crisis financiera, los ingresos deberían volver a dominar los rendimientos de la renta fija. En este contexto, también pueden construirse carteras de renta fija más personalizadas y sofisticadas para satisfacer los objetivos específicos de riesgo/rentabilidad de una amplia gama de inversores», concluyen desde Insight Investment.

Erste Asset Management GmbH (Erste AM) ha firmado un acuerdo para comprar el 100% de las acciones de Impact Asset Management GmbH (I-AM), que hasta ahora ha sido mayoritariamente propiedad de Cubic (London) Ltd. La operación todavía está sujeta a las correspondientes aprobaciones regulatorias.

Según explica la gestora, esta adquisición estratégica tiene como objetivo fortalecer la posición de Erste AM como un proveedor líder de soluciones de inversión ESG y sostenibles, además de expandir su presencia en el mercado alemán. Además, señala que Erste AM no solo puede fortalecer su posición en el mercado en el área de ESG, sino también acceder a nuevos ámbitos de negocio.

En concreto, la adquisición incrementa los activos ESG bajo gestión de Erste AM a aproximadamente 28.700 millones de euros, lo que corresponde al 33,1% del total de activos de Erste AM (alrededor de 86.700 millones de euros a fecha del 31 de julio de 2024).

A raíz de este anuncio, Heinz Bednar, CEO de Erste Asset Management GmbH, ha declarado: “La adquisición de I-AM es un paso importante en nuestra dirección estratégica y nos permite ampliar significativamente nuestra cartera de productos ESG. En particular, los fondos de microfinanzas y las sólidas relaciones de mercado en Alemania complementarán nuestra gama de productos y servicios de manera sobresaliente. Esta adquisición subraya nuestro compromiso con un papel de liderazgo en inversiones sostenibles y nos permite seguir ofreciendo a nuestros clientes soluciones financieras innovadoras y sostenibles”.

Por su parte, Günther Kastner, fundador y director de inversiones de Impact Asset Management GmbH, ha comentado: “Esperamos llevar la experiencia y las estrategias exitosas de I-AM al Grupo Erste AM y, de esta manera, poder ofrecer a nuestros clientes una gama aún más completa de soluciones de inversión sostenibles”.

Según el comunicado sobre esta operación, el equipo directivo se mantendrá e I-AM continuará operando como una subsidiaria de Erste AM para asegurar la continuidad exitosa del negocio. La adquisición de I-AM por parte de Erste AM permitirá al grupo fortalecer aún más sus competencias en ESG y acceder a nuevos segmentos de mercado.