Novedades en la cúpula de Inversis Gestión: Carlos Andrés Poyo se ha incorporado a la entidad como director general y presidente del Consejo, con el objetivo de seguir impulsando esta gestora, una de las palancas del negocio de Inversis, compañía de referencia en soluciones tecnológicas de inversión globales y de externalización de servicios financieros para entidades financieras, aseguradoras y nuevos actores que busquen entrar en el negocio de la distribución de productos de inversión.

Según confirman fuentes de la entidad a Funds Society, Carlos Andrés Poyo se incorpora al equipo directivo de Inversis para reforzarlo, tras una trayectoria profesional de múltiples años en Banca March, en cuya escuela de gestores de banca privada y asesoramiento a empresas ha desarrollado el conocimiento técnico que un puesto tan especializado requiere.

Desde que Banca March adquiriera en 2014 el 100% de Inversis, la compañía ha sido dotada de tecnología, medios humanos y otras inversiones para reforzarla e impulsar una estrategia de crecimiento constante, tanto en su propuesta de servicios integrales de distribución de activos para sus clientes institucionales, como en el aumento de su proyección internacional. «Tras la estrategia de crecimiento e internacionalización de los últimos años, Inversis se ha convertido en la única firma española con una propuesta de valor integral que aúna los servicios de gestor y administrador, los de banco depositario y los de plataforma de distribución de fondos, tanto en España como para los clientes institucionales que quieran operar desde Luxemburgo, convertida en base de la estrategia de crecimiento internacional de Inversis», explican en la entidad.

La compañía inició la actividad en su sucursal luxemburguesa a finales del pasado mayo, una vez completada la adquisición del negocio de depositaría institucional del Banque Havilland. Anteriormente, en 2022 había adquirido el 40% de Adepa, grupo luxemburgués especializado en la gestión y administración de vehículos de inversión. La adquisición de Openfinance en julio de 2023 también ha reforzado la estrategia de producto nacional e internacional de Inversis.

Así, la compañía ha consolidado una propuesta de valor integrada de servicios de gestión y administración de vehículos, gracias a su alianza y participación en Adepa, los servicios de depositaría desarrollados desde su sucursal de Luxemburgo, y una plataforma propia de distribución de fondos a través de la cual los clientes de Luxemburgo podrán poner sus productos a disposición de toda la base de clientes institucionales de Inversis y éstos acceder a la oferta de Luxemburgo.

Después del repunte en las acciones en 2023, los family offices están cambiando sus carteras, reduciendo el peso del efectivo y posicionándose en activos de riesgo con la expectativa de obtener ganancias en el próximo año, según muestra el informe “Global Family Offices 2024. Survey Insights”, elaborado por Citi Private Banking.

“Estamos encantados de compartir los resultados de la encuesta de este año, que ofrecen una mirada interna a las inversiones y prioridades de algunas de los family offices más diversas y sofisticadas del mundo. En los últimos dos años, hemos visto que el número de participantes creció de 126 a 338 en todo el mundo, lo que indica una mayor necesidad de obtener perspectivas únicas sobre los principales desafíos y oportunidades que enfrentan hoy en día. Las preguntas de amplio alcance cubren los temas globales más actuales, revelando importantes cambios en las preocupaciones e intereses de los encuestados. Esperamos continuar nuestra estrecha colaboración con los family offices para brindarles acceso a todas las áreas de Citi que apoyan las ambiciosas metas y necesidades de los inversionistas más globales y sofisticados del mundo”, señala Hannes Hofmann, responsable del Grupo Global de Family Offices en Citi Private Bank.

En términos generales, los resultados muestran que la preservación del valor de los activos fue la principal preocupación para las familias, seguida muy de cerca por la preparación de la próxima generación para ser propietarios responsables de su riqueza.

Según la entidad, esto subraya las prioridades duales de los principales líderes de familias, quienes buscan tanto preparar la riqueza para sus familias como preparar a los miembros de la familia para ser administradores de esa riqueza. Además, la adopción de sistemas de gobernanza formal está desigualmente distribuida dentro de las empresas familiares. Si bien más de dos tercios de las familias tienen sistemas de gobernanza para la función de inversión, menos de la mitad reportan depender de una gobernanza formal para otros asuntos de los family offices y la familia en sí.

“Si bien los family offices son intrínsecamente únicos, nuestra encuesta demuestra que existen muchas similitudes en cuanto a sus preocupaciones y comportamientos. Hallazgos como estos revelan las nuevas formas en que están gestionando su riqueza, a través de la diversificación de carteras y enfoques de inversión sofisticados, y preparando a las familias para lograr tanto el bienestar financiero como familiar”, destaca Alexandre Monnier, responsable de Asesoría de Family Offices del Grupo Global de Family Offices.

Principales conclusiones

En medio de la volatilidad continua del mercado y los desafíos geopolíticos, el informe resalta los desafíos clave y las áreas de potenciales oportunidades para el año próximo. Entre las principales conclusiones que arroja la edición de este año destaca que la preservación de activos y la preparación de la próxima generación para las responsabilidades futuras son las principales preocupaciones de las familias. Por ello, los encuestados consideran que cumplir con las expectativas de los miembros de la familia es su mayor desafío.

El informe también refleja cómo se están moviendo las carteras de los family offices y cuáles son las inquietudes que tienen los inversores. “Los family offices están moviendo su efectivo invirtiéndolo significativamente en cambios de cartera, pasando de recursos líquidos a renta fija y a capital público y privado”, indica el documento en sus conclusiones.

Además, se observa un aumento su exposición a la inteligencia artificial, “lo que probablemente contribuyó a los fuertes rendimientos del último año”, explican y destacan que, sin embargo, la adopción de esta tecnología en las operaciones de los family offices está rezagada.

Llama la atención que continúa el optimismo respecto a las expectativas de rendimiento de las carteras en los próximos doce meses, con el 97% de los encuestados esperando rendimientos positivos. Eso sí, el informe muestra que el futuro de las tasas de interés es la principal preocupación, seguida de los asuntos geopolíticos, como las relaciones entre Estados Unidos y China, y el conflicto en Oriente Medio.

Respecto al negocio de los family offices en sí, el documento confirma que los enfoques de inversión se están volviendo más sofisticados, con un 60% de los family offices que ya cuentan con un equipo de inversión liderado por un CIO, comités de inversión y declaraciones de políticas de inversión, además de un fuerte compromiso con clases de activos alternativos.

“A medida que se profesionalizan, están colaborando cada vez más con socios externos. La gestión de inversiones (54%) y los reportes (62%) son los únicos dos servicios que la mayoría gestionan internamente; todos los demás se realizan externamente o de manera conjunta”, apunta el informe.

Por último, el informe también reveló un cambio en las asignaciones de las carteras. Las acciones y la renta fija vieron un aumento en su ponderación, pasando del 22% al 28%y del 16% al 18%, respectivamente. El capital privado también disminuyó del 22% al 17%, lo que puede haber sido acentuado por la demora en la revalorización en comparación con las acciones públicas. América del Norte recibió las asignaciones más altas (60%), seguida por Europa (16%) y Asia-Pacífico excluyendo China (12%). Las asignaciones a China se redujeron casi a la mitad, del 5% al 8%, debido a los desafíos económicos y la incertidumbre del mercado en el país. La participación de América del Norte en las asignaciones aumentó del 57%, impulsada por un fuerte mercado de acciones.

La valoración de los expertos

Para la entidad bancaria llama la atención que por primera vez desde 2021, la inflación no fue la principal preocupación económica a corto plazo de los encuestados. En cambio, las expectativas sobre las tasas de interés fueron la prioridad para más de la mitad de los encuestados, seguidas por las relaciones entre Estados Unidos y China y la sobrevaloración del mercado. Las preocupaciones sobre el conflicto en Oriente Medio son ahora más prominentes que las relativas a la guerra entre Rusia y Ucrania.

Para el año próximo, el sentimiento hacia las clases de activos fue más positivo entre los encuestados en comparación con los resultados de la encuesta del año pasado, con mayor confianza en el capital privado directo, el capital privado a través de fondos y las acciones globales de mercados desarrollados.

Según indica, en comparación con el informe de 2023, la positividad hacia la renta fija de grado de inversión global desarrollada disminuyó del 45% al 34%, lo que puede reflejar un aumento en el apetito por asumir riesgos. Con respecto a los rendimientos de las carteras, casi todos los encuestados (97%) esperaban rendimientos positivos, y casi la mitad de los encuestados anticipaba rendimientos superiores al 10%.

“Nuestros clientes de Family Offices se están volviendo cada vez más globales a medida que buscan crear y preservar la riqueza en medio de nuevos desafíos y oportunidades en los mercados“A medida que las tasas de interés evolucionan y persisten los desafíos geopolíticos, los inversionistas y sus familias están movilizando su efectivo y ajustando sus carteras hacia el capital público y privado. Las Family Offices están enfocadas en el futuro mientras navegan mercados en evolución en todo el mundo”, concluye Ida Liu, responsable de Citi Private Bank.

Este año, la encuesta se inició durante el noveno Programa Anual de Liderazgo de Family Offices de Citi Private Bank, celebrado en junio de 2024. La encuesta se distribuyó posteriormente a los clientes globales de family offices de Citi para su participación, con 50 preguntas destinadas a capturar el sentimiento de inversión, la posición de la cartera, la gobernanza familiar y las mejores prácticas de los clientes. Recibió respuestas de 338 participantes que fueron incluidas en este informe.

Epika Comunicación convoca la segunda edición de MIND, Madrid Investor Networking Day, que se celebrará el próximo 21 de noviembre en la capital española.

MIND se ha convertido en el evento de referencia para los profesionales de la industria financiera en España. El encuentro, al que asistirán directivos de referencia de grandes gestoras de inversión, banca privada, selectores de fondos y otras personalidades institucionales, tendrá lugar desde las 9:00 a las 19:00 horas en el espacio MEEU de la estación de Chamartín, en la calle Agustín de Foxá, número 40.

La agenda del evento contará con mesas redondas, paneles, charlas y espacios networking, que versarán sobre todo lo que el profesional de la industria financiera necesita para analizar el contexto actual y el futuro de la inversión.

De la mano de los mejores profesionales internacionales, los participantes se adentrarán en lo que depara el mercado en 2025, los mandatos en la gestión de activos y cómo la inteligencia artificial (IA) está transformando el sector financiero. Además, se explorarán de cerca los desafíos de la banca privada, la selección de activos, la inversión en el sector inmobiliario y la industria de los fondos y ETFs. Tampoco se dejará de lado la educación financiera, y se revelarán las claves para ofrecer el mejor asesoramiento a las nuevas generaciones, así como el desarrollo de la inversión sostenible.

En el evento, además de estar al día de las novedades del sector financiero, los asistentes podrán acceder a un área específica de networking con todos los elementos necesarios para facilitar la conversación y generar oportunidades de colaboración. MIND genera la oportunidad de acudir al mayor encuentro de Madrid con gestores internacionales y conocerlos en primera persona.

MIND está dirigido a toda la cadena de valor del mundo de la gestión de activos: a los creadores de producto, entre los que se encuentran las gestoras de fondos nacionales e internacionales, a los actores intermedios como selectores, banqueros privados o asesores financieros y, aún siendo un encuentro profesional, MIND también pone el foco en la educación financiera, y cómo se distribuye el producto hasta llegar a manos de los inversores.

También estarán presentes otros players indispensables para el sector, como despachos de abogados, consultoras o empresas desarrolladoras de tecnología y data.

El evento está avalado por entidades de renombre como Caceis, BlackRock, BNY Investments, o JP Morgan AM, entre otras.

Jaime Botín, Chief Executive Officer en Epika, destaca que “España necesitaba un gran evento que reuniese a toda la Industria en Madrid de manera anual. Esto ya sucede en otros mercados como el italiano con su gran Salone del Risparmio”, y añade: “El año pasado trabajamos desde el convencimiento, de una manera humilde y conservadora, y el resultado superó con creces nuestras expectativas. Este año volvemos con una agenda todavía más potente, abriendo nuevos formatos y espacios, y ampliando las dimensiones del evento. Pero no nos conformamos, queremos más, y ya miramos de reojo a la III edición en 2025. MIND ha llegado para quedarse”.

El éxito de 2023 avala la nueva edición

MIND vuelve a la agenda del sector de los profesionales financieros tras el éxito que cosechó en su primera edición. MIND 2023 atrajo a más de 1.000 personas registradas, cerca de 700 asistentes y alrededor de 300 compañías presentes.

También contamos con más de 60 speakers repartidos en los dos auditorios del evento, 28 sponsors y más de una treintena de marcas en la zona expositora.

Mapfre Inversión, sociedad de valores de Mapfre, asume la presidencia del Consejo de Administración de la gestora del Fondo de Garantía de Inversiones (Fogain), un fondo que ofrece cobertura a las entidades adheridas, tanto empresas de servicios de inversión (sociedades de valores, agencias de valores, sociedades gestoras de carteras y empresas de asesoramiento financiero) como sociedades gestoras de instituciones de inversión colectiva y sociedades gestoras de entidades de inversión de tipo cerrado, ambas sólo cuando prestan servicios de inversión individuales, empresas de asesoramiento financiero nacional y sucursales en España de ESIs extranjeras.

Así lo ha determinado el propio Consejo de Administración, reunido este miércoles, y así se ha comunicado a la Comisión Nacional del Mercado de Valores (CNMV).

En concreto, esta función recaerá sobre la figura de Jaime Álvarez de las Asturias, director de Asesoría Jurídica de Mercado de Valores y Gobierno Corporativo de Mapfre y presente en el consejo de Fogain desde 2018. Sustituirá a José Ignacio García-Junceda, presidente de Renta 4, sociedad de valores que ha permanecido en el cargo desde la creación del fondo, en 2001.

“Desde su creación, el Fogain ha cubierto las situaciones de crisis y ha asentado su posición de eficiencia en la protección de los inversores, todo ello bajo la Dirección del Consejo y de su presidente José Ignacio García Junceda, quien merece todo nuestro agradecimiento por ello”, indica Ignacio Santillán, director general de la gestora.

“Es un orgullo para mí asumir este rol para representar a Mapfre Inversión. Creemos que este fondo tiene un papel muy relevante como medida de protección a los inversores de nuestro país”, añade Álvarez de las Asturias.

Desde su creación, en el año 2001, Fogain ha cubierto ocho casos de crisis y ha indemnizado a más de 15.000 inversores por un importe conjunto superior a los 90 millones de euros. Un reciente cambio normativo, que ha conllevado la adhesión y cobertura de las empresas de asesoramiento financiero (EAFs) y de las empresas de asesoramiento financiero nacional (EAFN), así como a un nuevo régimen de aportaciones que ha supuesto la disminución de las que anualmente realizan las entidades adheridas, ha dado un impulso a sus miembros y actualmente ya suman 339.

Abanca ha nombrado a la ejecutiva italiana Guendalina Bolis nueva directora de Inversiones de Abanca Gestión de Activos, la gestora de fondos del grupo Abanca. Con esta decisión, el banco da un nuevo impulso a su plan de crecimiento en el negocio de fuera de balance, potenciando la generación de valor añadido para sus clientes particulares, de banca personal y de banca privada.

Abanca Gestión de Activos proporciona servicios de inversión a 159.000 clientes, gestiona un total de 4.900 millones de euros en fondos de inversión y más de 1.800 millones en fondos de pensiones, y comercializa fondos internacionales de terceros por importe de otros 4.500 millones.

Residente en España desde 2006, Guendalina Bolis es una alta ejecutiva con sólida experiencia en mercados financieros, estrategias de inversión, productos financieros, selección de gestores externos, recursos humanos y gestión. Es licenciada en Económicas, con especialización en Instituciones y Mercados Financieros por la Universidad de Bérgamo (Italia) y cursó el Programa CFA de CFA Institute y el Programa de Dirección General (PDG) de IESE Business School.

Bolis forma parte del consejo de administración de CFA Society Spain, sociedad local de la asociación global de profesionales de la inversión CFA Institute, y de su comité Women in Finance, dedicado a promover la presencia de las mujeres en la industria financiera.

OVB España, firma especializada en planificación financiera para particulares, y el Club Deportivo Extremadura S.A.D. han cerrado un acuerdo para ofrecer charlas, conferencias y jornadas de educación financiera a jugadores y miembros del club, así como a las familias de los integrantes de la Academia Extremadura durante la temporada 2024-2025.

Además, los consultores de OVB podrán dirigir una charla sobre asesoramiento financiero en el vestuario del C.D. Extremadura del estadio Francisco de la Hera y en las instalaciones de la nueva oficina de OVB de Almendralejo. Con estos encuentros, aprenderán a gestionar su patrimonio durante los momentos de mayor actividad y a prepararse para la retirada del mundo profesional.

Para el C.D. Extremadura, estas charlas representan un valor social y educativo muy importante, tanto para sus jugadores, integrantes de la entidad y familias de la cantera. El club quiere poner en valor la importancia de contar con una buena educación financiera en estos tiempos actuales y ante la falta de esta en otras etapas de crecimiento. Por ello, entendemos que esta relación con una firma multinacional de reconocido prestigio como es OVB representa una unión de recorrido y éxito a futuro.

Más de 350 personas, entre jugadores, familiares y personal del club, se beneficiarán de estas clases sobre educación financiera. El consultor de OVB, Antonio Almoril, destaca la importancia de cuidar y gestionar el patrimonio. «Para un deportista, es crucial no tener distracciones, y contar con una buena situación financiera permite concentrarse al 100% en la actividad deportiva. Además, esta acción cuenta con una motivación extra, vamos a poder impartir talleres educativos a los niños y niñas de la Academia Extremadura para que aprendan desde una edad temprana conceptos financieros básicos», comenta.

Desde el Extremadura, uno de sus portavoces oficiales, Pepe Reynolds, asegura que “para nosotros es una oportunidad para brindarle al jugador y todos los integrantes de nuestro club un aporte educacional de carácter diferenciador. Buscamos grandes deportistas, pero especialmente, personas formadas en todos los apartados de la vida y, por supuesto, con la posibilidad de entender la planificación financiera y sus diferentes caminos”.

Este acuerdo incluye también la inserción del logo de OVB en la camiseta de la segunda equipación que el equipo utilizará en el 40% de los partidos que dispute durante esta temporada.

En las primeras semanas de un nuevo curso escolar, la educación financiera está en el foco, hasta tal punto que cada vez hay más partidarios para que los conceptos financieros entren a formar parte de los planes de estudios de los alumnos. Primero, las instituciones europeas, como el Consejo de la Unión Europea. El organismo, en su reunión del 14 de mayo pasado, recuerda que los resultados del Eurobarómetro 2023 mostraron que los niveles de cultura financiera en la UE son bajos y difieren significativamente entre los distintos estados miembros.

En el informe, reconoce que la alfabetización y la inclusión financieras son importantes para mejorar el bienestar financiero de los ciudadanos y destaca que esta preocupación está en consonancia con el objetivo del plan de acción de la Unión de Mercados de Capitales (UMC) 2020 de la Comisión Europea de capacitar a los ciudadanos mediante la educación financiera. Por lo tanto, alienta a los estados miembros y a los organismos competentes a que integren la educación financiera en los planes de estudios escolares «con el objetivo de abarcar conceptos clave y adquirir competencias adecuadas a su edad, a fin de prepararlos mejor para el futuro”.

También instituciones españolas están a favor de tomar de llevar la educación financiera a las aulas. Alejandra Kindelán, presidenta de la Asociación Española de Banca (AEB), pidió incluir la educación financiera en las enseñanzas obligatorias en el marco de la celebración del décimo aniversario de su programa «Tus finanzas, tu futuro», que ha llegado a 70.000 alumnos desde 2014. Su plan propone adaptar estos contenidos financieros a la edad de cada alumno, al considerar que es «una herramienta esencial» para facilitar el día a día, hacer realidad los proyectos y mejorar el bienestar.

En EFPA España consideran que es necesario continuar mejorando el nivel de educación financiera, ya que «seguimos siendo uno de los países que más pendiente tiene esta materia a nivel europeo», ya que «una población bien informada sobre cuestiones financieras está mejor preparada para enfrentar situaciones imprevistas y tiene más posibilidades de tomar decisiones responsables y estratégicas». En este sentido, inciden en que la educación financiera desde la juventud emerge como un enfoque fundamental para mejorar la salud financiera de todo el país.

Por ello, dan cinco consejos básicos para mejorar en este ámbito:

1.- Educación financiera en todos los niveles educativos obligatorios: Los jóvenes tienen un acceso sin precedentes a la toma de decisiones económicas debido a la tecnología. Incorporar la educación financiera desde la escuela es crucial para capacitarlos en la gestión eficaz de este entorno complejo. Es fundamental que los niños comprendan conceptos como el ahorro desde temprana edad, incluso si aún no utilizan tecnología.

2.- Educación financiera en todas las ramas universitarias: La educación financiera se erige como un pilar esencial que no distingue entre disciplinas académicas, brindando a todas las personas las herramientas necesarias para tomar decisiones acertadas, tanto dentro de su ámbito personal como profesional, sin importar su campo de especialización. Las habilidades financieras son universales y muy necesarias en cualquier disciplina, más todavía en un mundo donde el emprendimiento digital está en auge. EFPA España ha puesto en marcha UNIverso Financiero, una iniciativa destinada a llevar la educación financiera a las aulas universitarias españolas.

3.- Programas de asesoramiento financiero juvenil en entidades financieras: Supone una oportunidad para ofrecer orientación personalizada para los jóvenes, que a menudo cuentan con necesidades diferentes a las del resto de la población. Al mismo tiempo, estos programas fomentan una relación de confianza con las instituciones financieras desde una edad temprana y pueden ser de gran ayuda para conocer todos los productos y servicios que les pueden ofrecer a lo largo de sus vidas.

4.- Actividades especiales, programas y eventos: Estas iniciativas suponen prácticas de aprendizaje y participación activa y permiten a estas generaciones experimentar de primera mano conceptos financieros y situaciones reales. Al participar en actividades interactivas, asistir a eventos educativos o formar parte de programas estructurados extraescolares, los jóvenes pueden desarrollar una comprensión más sólida de la gestión financiera, al tiempo que fomentan el interés y la confianza.

5.- Comunicación a través de redes sociales y formatos alternativos: La comunicación financiera se ha vuelto cada vez más digital y accesible. Los jóvenes son grandes consumidores de información online, y es crucial que sepan discernir entre contenidos financieros sólidos y engañosos. Para ello, es importante que se ofrezcan datos de calidad en las plataformas que utilizan con frecuencia. En este sentido, la publicación de información financiera a través de redes sociales o, por ejemplo, el uso de formatos alternativos como el pódcast, son maneras accesibles y dinámicas que relacionan el entretenimiento con la formación y que pueden hacer atractivos contenidos que, quizá en otro tipo de formatos, no lo serían para ellos.

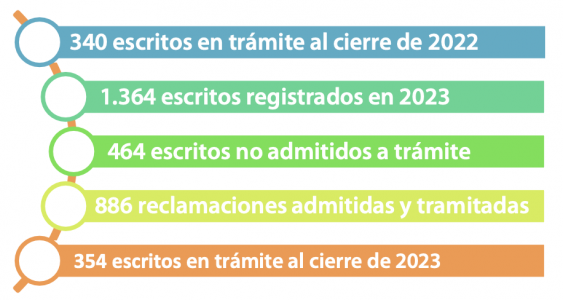

La Comisión Nacional del Mercado de Valores (CNMV) ha publicado la Memoria de Atención de Reclamaciones y Consultas de los Inversores correspondiente a 2023, que recoge la actividad realizada por el supervisor en la resolución de las reclamaciones y quejas de los inversores sobre las entidades y productos con los que operan. El documento también incluye la atención a sus dudas y consultas.

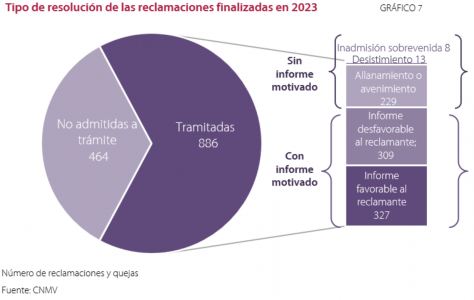

Durante el año pasado, se registraron 1.364 escritos, prácticamente los mismos que en el año anterior (1.371). De los 1.350 expedientes finalizados, el Servicio de Reclamaciones de la CNMV admitió y tramitó 886. Se trata de un número muy reducido de reclamaciones, en línea con los últimos años.

Resolución de las reclamaciones y grado de aceptación por las entidades

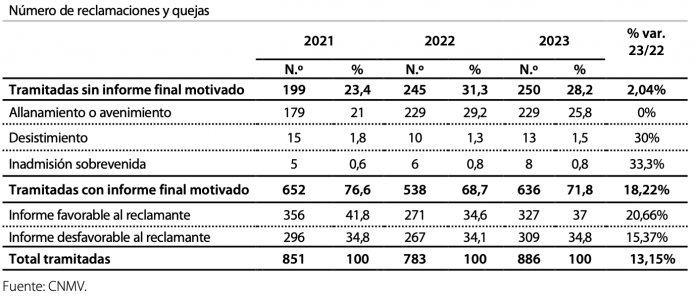

El 71,8% de las reclamaciones tramitadas terminaron con una decisión en la emisión de un informe final motivado. Este escrito fue favorable a las pretensiones del reclamante en el 51,4% de los casos (50,4% en 2022) y desfavorable en el 48,6% restante (49,6% el año anterior).

Resolución de las reclamaciones finalizadas en 2023

La reclamación puede terminarse anticipadamente porque la entidad llegue a un acuerdo previo con el reclamante sin que el Servicio de Reclamaciones emita un informe final motivado. Esta situación se produjo en el 25,8% de los casos.

Por su parte, en los casos en los que el pronunciamiento fue favorable al reclamante, el porcentaje de aceptación de las conclusiones recogidas en los informes por parte de las entidades y la posterior rectificación de la situación frente al reclamante fue del 83,3%. Es decir, a pesar de no ser legalmente vinculantes, los pronunciamientos del Servicio de Reclamaciones de la CNMV hacen que en un porcentaje altísimo de casos los clientes obtengan una solución favorable a sus intereses. Esto supone que solo 55 reclamaciones en toda España, en los que el cliente llevaba razón a juicio de la CNMV, quedaron sin resolverse a su favor.

Si al porcentaje de aceptaciones y rectificaciones del 83,3% se le añadiesen los 229 allanamientos o reclamaciones finalizadas con acuerdo entre las partes que se han producido—que suponen rectificaciones de las entidades frente a sus clientes una vez que la CNMV inicia la tramitación de la reclamación—, el porcentaje de expedientes en los que las entidades han dado satisfacción a las pretensiones de los reclamantes ascendería al 90,1% de los casos resueltos con informe favorable, por allanamiento y por acuerdo entre las partes.

Motivos, tipos de productos y entidades

Atendiendo a las causas de las reclamaciones que destacaron en 2023, las más habituales fueron: las relativas a las comisiones cobradas por las entidades (19,3%); la información previa a la compra proporcionada por estas (18,7%); las incidencias en las órdenes de compraventa (18,4%); y la información posterior a la adquisición que facilitan las entidades (17,4%).

En cuanto al tipo de producto reclamado, un 67,6% de las causas de reclamaciones resueltas estaba relacionado con instituciones de inversión colectiva, mientras que el 32,4% restante aludía a otro tipo de valores mobiliarios, como acciones, bonos u obligaciones y derivados financieros.

Las entidades de crédito nacionales -en particular, los bancos- son las entidades que motivaron un mayor número de reclamaciones (86,1%). En relación con las entidades extranjeras libres prestadoras, tenían su país de origen en Alemania (10 expedientes), Chipre (9 expedientes) Países Bajos (4 expedientes), Francia, Irlanda y Reino Unido (1 expediente cada uno de ellos).

Rankings de entidades

Los datos de las entidades nacionales y las sucursales de entidades extranjeras contra las que se resolvieron ocho o más reclamaciones se ordenan en rankings que tienen en cuenta el porcentaje de reclamaciones resueltas sobre el activo total de las entidades, el porcentaje de pronunciamientos favorables al reclamante y el porcentaje de aceptaciones o rectificaciones de informes favorables al reclamante.

En particular, ha de destacarse que la forma de presentar el ranking por reclamaciones resueltas ha sido modificada respecto de años anteriores para relativizar los datos considerando el tamaño de la entidad, dentro de las mejoras introducidas en la estructura y visualización de la memoria.

En la memoria se incluye también información sobre las reclamaciones recibidas y tramitadas por los Servicios de atención al cliente (SAC) de las principales entidades.

Consultas de los inversores

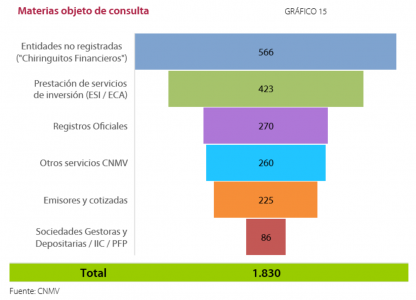

Durante 2023 el número total de consultas recibidas, 10.033, aumentó un 4,2% en relación con el ejercicio anterior. La mayoría, el 82%, se realizaron por vía telefónica a través del teléfono gratuito de Atención al Inversor (900 535 015). El resto, llegaron a través del formulario electrónico (16%) o a través del registro general (2%).

Las consultas relacionadas con las pérdidas por los inversores por desembolsos realizados a través de entidades no registradas o “chiringuitos financieros” representaron un 31% del total.

Entre los temas abordados por los inversores durante 2023 destacan las consultas sobre:

1.- Resolución de 11 de julio de 2023, de la CNMV, sobre medidas de intervención de producto relativas a contratos financieros por diferencias (CFDs) y otros productos apalancados.

2.- Inversión en deuda pública del Estado.

3.- Requisitos exigibles a un inversor para su tratamiento como profesional.

4.- Empresas fraudulentas que utilizan el nombre de la CNMV y de entidades financieras registradas y que ofrecen falsas ofertas de empleo.

5.- Fraude financiero difundido en redes sociales utilizando la imagen de personas famosas y medios de comunicación.

6.- Registro de plataformas de financiación participativa / proveedores de servicios de financiación participativa.

7.- Exchanges o plataformas de negociación de criptomonedas.

8.- La opa presentada por Siemens Energy Global GmbH & Co. KG sobre Siemens Gamesa y la opa de exclusión de Cemex Latam Holdings, S.A.

9.- La fusión transfronteriza por absorción de Mediaset España Comunicación, S.A por MFEMediaForEurope N.V.

10.- Cambio de domicilio social al extranjero de Ferrovial.

11.- Suspensión de la negociación de Energía, Innovación y Desarrollo Fotovoltaico SA (EiDF) en el segmento BME Growth de BME y la suspensión de negociación de Innovative Solutions Ecosystem, S.A (ISE) del Sistema de Interconexión Bursátil.

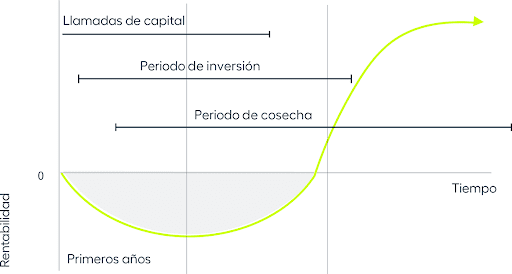

Los fondos de capital privado, por la naturaleza de las empresas en las que invierten, se comportan de una manera diferente a los fondos tradicionales. En esta masterclass del programa de Aprende y Crece de Crescenta, en colaboración con Fórmate a Fondo, Íñigo Nieto, responsable de Finanzas y Desarrollo de Producto, nos resume en qué consiste.

La curva J es una gráfica que representa la forma que suele adoptar el valor liquidativo de un fondo de capital privado y refleja la tendencia de estos fondos a obtener resultados negativos en los primeros años, para después obtener rentabilidades muy atractivas.

Durante los primeros años, los fondos de capital privado tienden a registrar rentabilidades negativas. Esto se debe a que el valor en las empresas en las que invierten no se genera de inmediato, además de los costes iniciales asociados con las inversiones y las comisiones de gestión.

El propósito del fondo es compensar esas pérdidas iniciales mediante la mejora de la eficiencia y la creación de valor en las compañías seleccionadas. A medida que el fondo genera ingresos por la venta de estas empresas con el paso del tiempo, los retornos de la inversión superarán considerablemente las pérdidas sufridas al principio. Esto da lugar a lo que se conoce como la «curva J», en la que los retornos negativos iniciales caen por debajo del valor original, pero eventualmente los beneficios sobrepasan con creces ese nivel.

Curva J

En la gráfica, se puede observar que, en las primeras etapas del fondo, los retornos son negativos. No obstante, con el tiempo, las ganancias aumentan, permitiendo no solo la recuperación de las pérdidas iniciales, sino también la obtención de rendimientos elevados.

Para los inversores menos experimentados, esta evolución de la curva J puede ser desalentadora, ya que al principio de la inversión los beneficios no son visibles e incluso pueden generarse pérdidas. Sin embargo, este tipo de inversión está diseñada para el largo plazo, por lo que es importante entender que lo relevante no es el comienzo sino el resultado final. El objetivo principal es maximizar el retorno, recuperando las pérdidas iniciales y logrando un rendimiento significativo a largo plazo.

Mirova, filial de Natixis IM dedicada a la inversión sostenible, está desarrollando nuevas soluciones innovadoras para seguir apoyando proyectos en mercados emergentes. En este contexto, la gestora anuncia que refuerza su compromiso con estos mercados con la expansión de Impact Finance Services (IFS), un centro de servicios diseñado para empresas con sede en países emergentes que buscan estructurar mejor sus modelos de negocio e impacto, y el anuncio de tres nombramientos.

Según la gestora, estos mercados están actualmente desatendidos por los inversores occidentales, a pesar de abordar activamente los desafíos de la transición energética. Para ayudar a ampliar las soluciones de financiación de proyectos en estas regiones, Mirova está reorganizando sus operaciones y reforzando su compromiso con el crecimiento en esta área.

Mirova, en línea con su objetivo de ser un actor global en la transición energética, ha estado expandiendo sus actividades en los mercados emergentes en paralelo con el desarrollo de su plataforma de capital natural, que ahora suma más de 630 millones de dólares bajo gestión. Con la adquisición de SunFunder en 2022 y el lanzamiento simultáneo del Fondo Mirova Gigaton, Mirova se centra en acelerar la transición hacia la energía limpia en los países emergentes de África, la región de Asia Pacífico, América Latina y Oriente Medio.

Introduce el negocio de asesoramiento

Impact Finance Services (IFS) es el brazo de asesoramiento de Mirova, especializado en servicios de asesoramiento corporativo, estructuración y recaudación de fondos. También sirve como incubadora para empresas locales que buscan estar preparadas para la inversión y actúa como mesa de sindicación para el fondo Mirova Gigaton.

A través de sus servicios, IFS ayuda a las empresas a fortalecer su sostenibilidad financiera y su capacidad de escalar, mejorando así su capacidad para tener un impacto positivo en las comunidades locales y el medio ambiente.

Actualmente, IFS apoya activamente a las empresas de África subsahariana que operan en el espacio de acceso a la energía, centrándose en la conectividad rural, la electrificación y la seguridad alimentaria. Además, colabora en varias iniciativas sectoriales destinadas a apoyar la sostenibilidad de las pequeñas y medianas empresas (pymes) de este sector. El equipo también está explorando oportunidades para ampliar sus actividades en la región de Asia suroriental y América Latina. Con estas actividades, Mirova subraya su posición en toda la cadena de valor de la inversión de impacto y profundiza el impacto positivo de la compañía en los mercados emergentes.

Nombramientos en el equipo de mercados emergentes

La gestora ha anunciado el nombramiento de Christiane Würdemann, anteriormente directora de Servicios de Financiación de Impacto (IFS), como nueva directora de Transición Energética de Mercados Emergentes (EMET). Desde su nuevo puesto, estará a cargo de continuar con el desarrollo de las actividades de EMET, que incluyen la estrategia Mirova Gigaton, y reportará a Raphael Lance, jefe de Fondos de Transición Energética.

Desde la firma destacan que Christiane aporta más de 20 años de experiencia trabajando en banca y finanzas en varios puestos legales y financieros, con los últimos seis años dedicados a los mercados emergentes centrándose en el espacio de la energía limpia. Christiane.

En este cargo, sustituye a Ryan Levinson, cofundador de SunFunder y ex director de EMET, que ha dejado la empresa por motivos personales. Tras su salida, Ryan sigue siendo asesor externo del Fondo Mirova Gigaton.

Además, Ritesh Shah ha sido nombrado nuevo CEO de la entidad keniana de Mirova, en línea con la estrategia de Mirova para el liderazgo regional, y como parte de su actual puesto de Jefe de Proyectos Estratégicos en Mirova. Ritesh es responsable de los equipos de Mirova con sede en Nairobi y del desarrollo del liderazgo regional de la empresa. Ritesh reporta a Guillaume Abel, director general adjunto. Y, por último, con el fin de apoyar el desarrollo de IFS, Mirova ha nombrado a Nicole Kugelmass como directora general de IFS, quien reportará a Raphael Lance.

A raíz de estos cambios, Guillaume Abel, director general adjunto de Mirova, ha señalado: “Confío en que Ritesh será un buen líder para nuestros equipos en Nairobi, ya que ha contribuido con éxito a la integración de SunFunder dentro de Mirova. Su nombramiento como líder de nuestra filial keniana será clave para alcanzar nuestras importantes ambiciones en África. También estamos entusiasmados de presentar nuestro servicio de asesoramiento, que responde a una necesidad que a menudo encuentran los empresarios locales que buscan tanto ingresos como un fuerte impacto ambiental y social: la dificultad de estructurar financieramente su proyecto para garantizar su viabilidad”.

Por su parte, Raphael Lance, jefe de Fondos de Transición Energética de Mirova, ha añadido: «Queremos agradecer calurosamente a Ryan por lo que aportó a Mirova a través de SunFunder y luego del fondo Mirova Gigaton, y le deseamos lo mejor para sus próximos proyectos. Estoy seguro de que Christiane llevará a nuestro equipo de Transición Energética de Mercados Emergentes al siguiente nivel. Sus 20 años de experiencia en finanzas y su conocimiento de los mercados emergentes, especialmente África, serán una gran adición para nuestra estrategia Mirova Gigaton y para nuestros clientes. Estoy convencido de que Nicole continuará brillantemente el trabajo iniciado con Chris con IFS en los últimos años y aportará un valor añadido a la ambición de Mirova en los mercados emergentes».

Además, la gestora ha anunciado lacreación del Mirova Research Center para acelerar la financiación de la investigación sobre inversión responsable. Según explica, este centro tiene como objetivo fortalecer los métodos y herramientas para las finanzas sostenibles. Mirova establecerá asociaciones con universidades prestigiosas en Europa, Estados Unidos y Asia con el fin de aumentar su contribución a la investigación académica sobre finanzas responsables, en particular apoyando temas innovadores con un fuerte impacto social que a menudo son pasados por alto por la comunidad académica, fomentar la aparición de nuevas prácticas con impacto positivo y facilitar los intercambios entre el mundo académico y la industria financiera, permitir a los líderes de proyectos de investigación concentrarse cómodamente en su trabajo a través de un apoyo financiero significativo a largo plazo y ofrecer soluciones de inversión innovadoras a los inversores que tengan en cuenta el papel cambiante de las finanzas en el contexto de los crecientes desafíos relacionados con la transición.

El Centro de Investigación Mirova se enfocará en tres áreas principales: desarrollar nuevos indicadores a nivel de activos para comprender mejor los temas de la transición justa y sus interacciones con los objetivos ambientales; explorar nuevos enfoques para medir la contribución concreta de las estrategias de inversión para lograr los objetivos de desarrollo sostenible (adicionalidad); y, por último, reflexionar sobre el papel de las finanzas en la transición hacia una economía que respete los límites globales.

En un principio, la iniciativa será llevada a cabo íntegramente por Mirova dentro de su departamento de Investigación en Desarrollo Sostenible, liderado por Mathilde Dufour. El Centro contará con un comité asesor de expertos compuesto por representantes de instituciones financieras e investigadores, responsables de contribuir a la orientación de los ejes de investigación, participar en la selección de nuevas asociaciones y evaluar los proyectos en curso. El MRC será operado diariamente por Manuel Coeslier y Thomas Giroux, respectivamente, Experto Principal en Clima y Medio Ambiente y Gestor de Carteras en Mirova. El financiamiento del MRC se basará en parte en un mecanismo que redirige una porción de las comisiones de gestión de los fondos administrados por Mirova. Finalmente, la iniciativa tiene como objetivo atraer financiamiento externo de inversores, clientes o instituciones financieras de desarrollo.

“La investigación y la innovación han sido los pilares del desarrollo de Mirova desde su creación hace más de una década. En un contexto de creciente cantidad de datos, el endurecimiento de las reglas de contabilidad no financiera y las controversias, las finanzas sostenibles deben fortalecer su marco teórico y metodológico. Nuestro objetivo es hacer del Centro de Investigación Mirova un núcleo de emulación intelectual e intercambios enriquecedores para contribuir al avance de la investigación sobre finanzas responsables, fomentar la aparición de nuevas prácticas y aprovechar este trabajo para ofrecer a nuestros clientes soluciones de inversión cada vez más innovadoras», ha destacado Philippe Zaouati, CEO de Mirova.

Alianza con universidades

A través de una colaboración de varios años, la Iniciativa de Investigación en Inversiones Sostenibles (SIRI) y Mirova tienen como objetivo promover la aparición de las finanzas combinadas como una palanca para financiar proyectos con un impacto ambiental y social positivo, mediante el desarrollo progresivo de un mercado global dedicado. Bajo el liderazgo de Caroline Flammer—Vicedecana de Investigación y Asuntos Académicos de SIPA, Directora de SIRI y Profesora de Economía A. Barton Hepburn en la Universidad de Columbia con nombramientos conjuntos en SIPA y la Columbia Climate School—la alianza busca: Fomentar una rigurosa investigación académica para profundizar en las mejores prácticas, oportunidades y limitaciones de las finanzas combinadas, y así ayudar a informar la práctica y contribuir al desarrollo del conocimiento académico, proporcionar una plataforma de diálogo entre actores clave del sector público y privado, responsables políticos y universidades y, por último, contribuir a la formación de las generaciones actuales y futuras de inversores privados, públicos y filantrópicos.

SIRI está particularmente cualificada y posicionada para servir como un centro internacional líder para el diálogo, las becas y la educación sobre finanzas combinadas, y contribuir a la expansión del mercado global de estas. “Para desarrollar el mercado de las finanzas combinadas, es esencial comprender mejor las prácticas actuales. Esto incluye entender los desafíos y oportunidades que surgen para identificar y desarrollar proyectos invertibles, las características de las asociaciones público-privadas efectivas, equilibrar y asignar riesgos entre los inversores, mejorar las estructuras financieras y acelerar el crecimiento del mercado de finanzas combinadas, entre otros aspectos», ha añadido Caroline Flammer, directora de SIRI.

Por su parte, Thomas Giroux, codirector del Centro de Investigación Mirova, ha añadido: “Como parte de la colaboración entre SIRI y MRC, apoyaremos la investigación académica relevante para la práctica, compartiendo los datos y resultados derivados de ella, y promoviéndolos a todos nuestros interesados para contribuir al rápido avance en la implementación de nuevas mejores prácticas en finanzas combinadas y apoyar su crecimiento”.

Mirova se asocia con la cátedra dedicada a la inversión de impacto en ENSAE París, la primera cátedra apoyada por la Fundación ENSAE-ENSAI. Esta Cátedra de «Inversión de Impacto» se centrará en los impactos reales de las estrategias de inversión cotizadas. La iniciativa busca contribuir al conocimiento teórico y empírico más allá del estudio del rendimiento de la estrategia y la fijación de precios del riesgo a través de un programa científico estructurado en torno a dos ejes principales: Inversión de impacto, con la ambición de adicionalidad, incluidas las estrategias de compromiso de los accionistas y la alineación con Net-Zero de los inversores e inversión de impacto más allá de las cuestiones climáticas: conciliando los objetivos complementarios de impacto ambiental y conciliando los impactos ambientales y sociales.

Como parte del grupo GENES, ENSAE París es miembro del Institut Polytechnique de Paris, un instituto de ciencia y tecnología de clase mundial que comprende 6 prestigiosas escuelas de ingeniería francesas. ENSAE París es conocida por su rigor, las habilidades aplicadas y teóricas de su profesorado, y la calidad de su centro de investigación, CREST, reconocido internacionalmente por su trabajo innovador en economía, estadística, finanzas, seguros y sociología.

En opinión de Olivier David Zerbib, investigador en CREST y profesor asistente en finanzas sostenibles en ENSAE París, uno de los mayores desafíos de las finanzas sostenibles es identificar palancas accionables que permitan a los inversores apoyar y acelerar eficientemente la transición ecológica. «Aunque la literatura académica sobre inversión de impacto ya ha encontrado evidencia de la efectividad de ciertas estrategias, muchas preguntas esenciales siguen abiertas, específicamente en cuanto a la adicionalidad de las inversiones, es decir, el impacto positivo en el medio ambiente que no habría ocurrido en ausencia de estas inversiones, así como la medición del impacto más allá de las cuestiones climáticas. Esta cátedra de investigación busca contribuir a este campo en desarrollo, tanto a través de un enfoque teórico como empírico», comenta.

«Confiamos en que el trabajo realizado con la Cátedra de Inversión de Impacto en ENSAE proporcionará un marco teórico sólido y análisis empíricos en los que los inversores puedan apoyarse para mejorar su capacidad de coordinación en el contexto del compromiso de los accionistas para la transición. El segundo eje del programa debería permitir una mejor comprensión del impacto financiero de la pérdida de biodiversidad en las carteras y la reconciliación de los objetivos de transición ecológica con los de justicia social», ha añadido Manuel Coeslier, codirector del Centro de Investigación Mirova.