Goldman Sachs AM amplía su oferta en EMEA con el lanzamiento de tres nuevos ETFs de gestión activa en renta fija. Según explica, estos vehículos buscan ofrecer a los inversores acceso a rendimientos atractivos, diversificación y exposición a mercados globales y emergentes.

En concreto ha presentado el Goldman Sachs Global Government Bond Active UCITS ETF (GOVT) y Goldman Sachs EUR Government Bond Active UCITS ETF (GEUR), que buscan ofrecer a los inversores acceso a rendimientosatractivos, ingresos estables, diversificación y potencial revalorización del capital mediante la inversión activa en valores de renta fija emitidos por gobiernos y emisores relacionados con gobiernos, a nivel mundial y en la Unión Monetaria Europea, respectivamente.

Por su parte, el Goldman Sachs Emerging Markets Hard Currency Bond Active UCITS ETF (GEMB) tiene como objetivo proporcionar a los inversores una rentabilidad a largo plazo mediante la inversión activa en valores de renta fija de empresas, gobiernos y emisores relacionados con gobiernos de mercados emergentes.

Los fondos serán gestionados por el equipo de Soluciones de Renta Fija y Liquidez de Goldman Sachs, que reúne a más de 375 profesionales financieros con más de 35 años de experiencia en inversiones en diferentes regiones, sectores y mercados, y que gestiona más de 1,75 billones de dólares en activos a nivel mundial.

El lanzamiento se produce tras una importante expansión de la gama de ETF activos UCITS de Goldman Sachs Asset Management en 2025, con lanzamientos en renta fija y renta variable, lo que proporciona acceso a las capacidades de inversión activa de la empresa dentro del envoltorio de los ETF.

Los nuevos ETFs cotizan en Deutsche Boerse y próximamente cotizarán en otras bolsas. Los ETFs se registrarán en los principales mercados de EMEA.

“Nuestros clientes siguen buscando soluciones que combinen sólidas capacidades de gestión activa con las ventajas de los ETF. Con estos lanzamientos ampliamos nuestra gama de componentes básicos para carteras de renta fija, para lo que aprovechamos las más de tres décadas de experiencia de Goldman Sachs Asset Management en la gestión activa de activos de renta fija”, afirma Hilary López, directora del negocio de gestión patrimonial de terceros para EMEA en Goldman Sachs Asset Management.

Kay Haigh, codirectora global de Soluciones de Renta Fija y Liquidez de Goldman Sachs Asset Management, comentó: “Estos ETFs aprovechan la amplia escala y la profunda experiencia de nuestro equipo de gestión de carteras de renta fija para ofrecer a los inversores una exposición eficiente y líquida a la mayor resiliencia de las carteras que ofrecen los bonos del Estado, así como a las ventajas inherentes de diversificación que caracterizan a la deuda de los mercados emergentes”.

Con estas cotizaciones, Goldman Sachs Asset Management gestiona 68 estrategias de ETF a nivel mundial.

Aunque el 95% de las organizaciones aún no percibe un impacto tangible de la IA, los empleos más expuestos —especialmente en edades de 22 a 25 años— han experimentado una caída relativa del 13%. El lenguaje humano se perfila como el nuevo idioma de programación, y la IA promete transformar significativamente la manera de trabajar y operar de las empresas. Sin embargo, la redefinición de la verdad y el razonamiento en un mundo donde los datos pueden manipularse plantea desafíos críticos para la toma de decisiones. Entramos en un mundo sin procesos ¿de quién es la verdad? del que ha manipulado el dato. No hay razonamiento.

Estamos ante una revolución industrial silenciosa: más máquinas y menor intervención humana. El rally en activos ligados a la IA continúa, planteando una posible retroalimentación: menos empleo, mayor inversión tecnológica y, paradójicamente, aún menos empleo.

Carlos Ruiz de Antequera, CIO de March AM, reflexiona sobre ello: “Estamos posiblemente ante una nueva revolución industrial, con menor intensidad en capital humano y mayor apalancamiento en eficiencia tecnológica. Después de los ajustes en plantilla que las grandes tecnológicas pusieron en práctica en 2022-2023, la eficiencia de los hiperescaladores (Alphabet, Microsoft, Meta, Amazon y Oracle; medida como EBIT por empleado) ha retomado una clara tendencia alcista”.

Escuchando a influencers de la IA, en el evento “IA en el sector financiero: descifrando casos reales con los líderes de la industria”, Fernando Lucini, Global Data Science & Machine Learning Lead en Accenture, a quien le precede su experiencia en dos mundos -el de la investigación profunda en IA durante 30 años y el de educar a CEOs y líderes sobre lo que pueden hacer con esta tecnología- y, Elena González-Blanco, Head of AI for EMEA Digital Natives at Microsoft, analizaron el hype de la IA, sus desafíos en el sector bancario y la fragilidad de los modelos actuales. Ambos coincidieron en que, aunque la IA genera entusiasmo, la realidad de su impacto operativo aún es limitada.

La paradoja de la IA: promesas de eficiencia versus fragilidad de los modelos y expectativas irreales

Ambos, Lucini y González-Blanco, capitanes de la IA, top influencers en esta materia, ofrecen datos interesantes sobre el impacto, los desafíos para los bancos y la fragilidad de los agentes de la IA.

Abordando la naturaleza de la información en la IA y el impacto de ChatGPT, Lucini advierte que “el nivel de hype y verdad en la IA es alto… hay tanto verdad como desinformación. La proliferación de casos de uso refleja más la imaginación de los usuarios que la capacidad real de la IA”.

Lucini es crítico con modelos de IA que «parecen pensar» pero en realidad «están adivinando» y su explicación interna es más ilusión que razonamiento real.

Desafíos de medición y confianza en los modelos de IA

Construir modelos de IA requiere inversiones multimillonarias, porque gran parte del trabajo permanece invisible bajo la superficie. OpenAI proyecta gastar hasta 115.000 millones de dólares hasta 2029, con un gasto anual que podría alcanzar los 45.000 millones en 2028. Anthropic, fundada en 2021 por ex-investigadores de OpenAI, ha recaudado 18.200 millones y tiene una valoración reciente de 61.500 millones.

Sin embargo, como advierte Lucini, la verdadera pregunta no es cuánto dinero se invierte, sino dónde se destinan los chips: allí es donde surge la innovación.

Es difícil elegir qué modelos de IA usar, los propios creadores a menudo desconocen su funcionamiento interno y las diferencias entre versiones suelen ser mínimas.Esto ha llevado a una proliferación de modelos poco fiables, donde la información incorporada puede sesgar resultados y opiniones. Según el ejecutivo de Accenture, “un 95% de las organizaciones no ven el impacto claro de la IA, lo que sugiere una falta de retorno tangible”.

Un ejemplo sectorial: problemas operacionales y la paradoja de la IA en la banca

¿Quién gasta y hace más casos de uso? Banca y seguro. En la banca, muchos casos de uso de la IA se encuentran estancados. Comprender las reglas de estos modelos y generar un “valor real” exige una integración profunda en procesos complejos, que pueden incluir cientos de pasos. La escasez de expertos agrava la situación, dificultando la automatización y la planificación a largo plazo. Aunque las juntas directivas demandan soluciones de IA generativa a escala, los casos de valor claramente justificados aún son escasos.

La IA generativa en la banca refleja una paradoja: la mayoría de los proyectos siguen en modo piloto. Los bancos automatizan principalmente tareas de bajo riesgo y alto volumen, mientras que más del 75% de los casos de uso permanecen en fase de descubrimiento. Según Lucini, “el ROI es incierto e irregular; los líderes plantean preguntas estratégicas en lugar de técnicas, y las expectativas rara vez coinciden con la realidad, dificultando diferenciar entre experimentación y aplicación real”.

¿Dónde se encuentra el valor? Los procesos repetitivos y de alto volumen se automatizan primero por motivos de eficiencia. En cambio, los procesos de extremo a extremo (E2E) o de alto impacto son más complejos, están ligados a KPIs estratégicos y requieren competencias y enfoques especializados.

Fragilidad de los agentes de IA y el concepto de «memoria»

Los modelos actuales carecen de memoria y de un razonamiento consolidado, lo que los hace frágiles y propensos a “mentir”. Lucini prevé un futuro dominado por “herramientas desechables” de IA, utilizadas por profesionales que no necesariamente comprenderán su funcionamiento interno, lo que exigirá nuevas formas de preparación y capacitación.

La IA transformará 100% la manera de trabajar y de operar en los bancos, ya que los clientes esperarán servicios tan avanzados como los ofrecidos por gigantes tecnológicos como Amazon. Sin embargo, la integración efectiva de la IA en el mundo real es compleja y, según Lucini, constituye la “frontera de los próximos diez años”.

El impacto de la IA abarca desde la experiencia del cliente hasta la toma de decisiones y la operativa interna de los empleados. Adoptar una mentalidad abierta y una estrategia de “doble velocidad” permitirá gestionar de manera efectiva las innovaciones de corto y largo plazo.

González-Blanco: una visión optimista

La lideresa de Microsoftofrece una visión optimista: considera que la IA ha madurado y que los modelos actuales son capaces de resolver diversas tareas con eficiencia. En el ámbito bancario, subraya que el valor real proviene de comprender los problemas de negocio y de fomentar la colaboración entre bancos y empresas tecnológicas para aplicar la IA de manera efectiva.

Según González-Blanco, la IA tiene raíces que se remontan a los años 50 y ha evolucionado de manera significativa. Desde el punto de vista tecnológico, la tecnología actual es avanzada. En Europa, cada país avanza a distinto ritmo: Francia desarrolla IA de manera intensiva, Reino Unido es un referente en impacto y fintech, el ejemplo ha sido Revolut; mientras que, sorprendentemente, África lidera en número de startups fintech.

La IA representa un cambio profundo y multifacético: promete eficiencia, innovación y nuevos servicios, pero enfrenta desafíos claros en integración, fiabilidad y retorno de inversión. Mientras algunos líderes muestran optimismo, la realidad indica que la adopción efectiva requerirá tiempo, inversión estratégica y un equilibrio entre experimentación y aplicación práctica, además de regulación y control, para evitar males mayores.

Artículo escrito por Cristina Murgas, periodista y Managing Partner de Bonsái Consultores.

El relevo generacional se ha consolidado como una de las principales preocupaciones en España en materia de sostenibilidad del mercado laboral. Durante los últimos años, se viene alertando sobre el desequilibrio creciente entre las personas que se incorporan por primera vez al trabajo y aquellas que abandonan la vida laboral por jubilación, una brecha que amenaza con agravar la escasez de talento en sectores clave de la economía.

El presente análisis, desarrollado por el Observatorio de la Vulnerabilidad y el Empleo de la Fundación Adecco, tiene como objetivo generar conciencia sobre el reto que plantea esta transición demográfica, proyectando que en la próxima década se jubilarán más de 5 millones de personas, mientras que solo un tercio de esa cifra ingresará al mercado laboral. En este contexto, activar todo el potencial disponible -a través de la integración de la mano de obra migrante, la incorporación de talento con menor presencia en el mercado laboral (como mujeres, personas con discapacidad o profesionales sénior), y el impulso de tecnologías como la inteligencia artificial- será clave para garantizar la sostenibilidad y competitividad del mercado laboral.

Una década decisiva para el relevo generacional

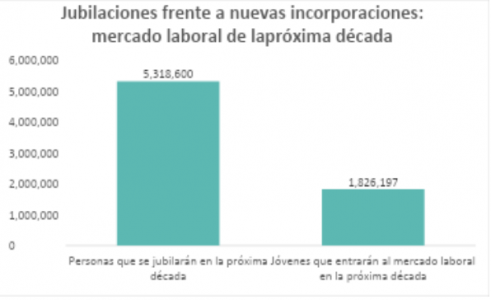

Actualmente, en España hay 4.831.209 personas entre 6 y 15 años que, en la próxima década, alcanzarán la edad legal para incorporarse al mercado laboral. Si aplicamos la tasa de actividad del 37,8% registrada en la última Encuesta de Población Activa (EPA) para los menores de 25 años, podemos estimar que solo 1.826.197 de estos jóvenes pasarán a formar parte de la poblaciFundsón activa en los próximos diez años.

Esta cifra contrasta de forma significativa con las 5.318.600 personas de 55 años o más que abandonarán la actividad laboral en ese mismo periodo, según los datos actuales de población activa. En otras palabras, por cada tres personas que se jubilan, solo una se incorpora al mercado laboral, lo que evidencia un llamativo desequilibrio en el relevo generacional.

La fuerza laboral migrante, motor imprescindible del mercado laboral

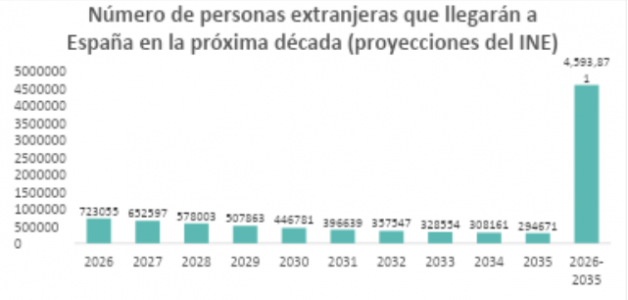

El fenómeno migratorio es ya indispensable para el mercado laboral español, aportando prácticamente todo el crecimiento reciente del empleo. España registra flujos migratorios intensos que han elevado la población activa y han evitado una caída demográfica mayor. En los próximos 10 años, con la jubilación de cientos de miles de baby boomers, esta dependencia de la migración no solo continuará sino que aumentará, resultando clave para paliar la falta de relevo generacional. En concreto, se espera (según proyecciones del INE) que entre 2026 y 2035 lleguen a España 4.593.871 personas extranjeras, de las cuales aproximadamente un 80% estará en edad laboral y el 70% de ellas buscarán activamente empleo (2,5 millones de personas).

Sin embargo, aunque el volumen de llegadas puede contribuir a cubrir vacantes, persiste un desajuste entre las competencias disponibles y los perfiles de muchos puestos que quedarán libres tras las jubilaciones. Una parte relevante del talento migrante llega con cualificaciones que no siempre se reconocen o aprovechan plenamente (por barreras de homologación, idiomáticas o de acceso), mientras que muchas salidas se concentran en ocupaciones de alta cualificación y experiencia.

Talento sénior y fuerza laboral migrante, claves en un escenario de déficit de relevo generacional

Francisco Mesonero, director general de la Fundación Adecco y director de Sostenibilidad de The Adecco Group explica que «la migración será clave para sostener el mercado laboral -especialmente en sectores con escasez de mano de obra-, pero no basta por sí sola. Debemos cualificar y recualificar al talento, autóctono y migrante, con políticas activas ambiciosas: formación digital y técnica, homologación ágil de títulos, acreditación de competencias y combatiendo la discriminación laboral. Solo así su integración será plena y alineada con las necesidades del mercado”.

Asimismo, el experto añade: “En un país con un acusado déficit de relevo generacional, apostar por el talento sénior no es una opción, sino una necesidad. Discriminar por edad es un completo contrasentido que supone excluir a más del 35% de la población activa y desperdiciar competencias clave como la experiencia, la madurez o el conocimiento acumulado. En este sentido, retener o reenganchar a los profesionales mayores de 50 años no solo amplía la base de talento disponible y mejora la relación entre jubilaciones y nuevas incorporaciones, sino que ayuda a sostener la productividad y a facilitar la transferencia de conocimiento entre generaciones. En muchos casos, las personas sénior quedan fuera del mercado laboral por barreras estructurales como el edadismo o la rigidez de los modelos de trabajo. Promover su capacitación, especialmente en competencias digitales y adaptadas al nuevo entorno laboral, es imprescindible para reactivar su empleabilidad. En definitiva, invertir en el talento sénior no es solo una cuestión de justicia social, sino un imperativo estratégico en un contexto de envejecimiento sin precedentes, que además contribuye a mitigar los efectos del déficit de relevo generacional y a sostener la capacidad productiva del mercado laboral”.

IA y automatización: palancas para amortiguar el desequilibrio demográfico

Además de la migración y la activación de talento, la inteligencia artificial y la automatización pueden absorber parte del vacío de capacidad que deja el envejecimiento: automatizan tareas repetitivas, reducen errores y tiempos de ciclo, y liberan horas para actividades de mayor valor. Con ello, la fuerza laboral existente puede cubrir mejor vacantes en sectores como cuidados, logística, industria, agricultura, administración y turismo. No sustituyen el relevo generacional, pero sí elevan la productividad y la calidad del servicio en la próxima década.

“La IA y la automatización no resolverán por sí solas el reto demográfico, pero sí son palancas decisivas para hacer más con la fuerza laboral disponible. Debemos avanzar hacia un modelo de trabajo en el que la tecnología libere tiempo de tareas rutinarias y mejore la productividad en sectores clave como los cuidados, la industria, la logística o la administración. Si alineamos tecnología y talento convertiremos este desafío en una oportunidad de crecimiento sostenible y cohesión social.”, explica Mesonero.

Bestinver lanza su fondo de inversión solidario, Bestinver Solidario, FI, que invertirá en renta variable internacional y donará hasta el 80% de la comisión de gestión a la Fundación Jérôme Lejeune.

La Fundación Jérôme Lejeune es una entidad sin ánimo de lucro, que debe su nombre a la figura del Dr. Jérôme Lejeune, médico, pediatra y genetista francés, reconocido por su participación en el descubrimiento de la trisomía en el cromosoma 21 (causa del síndrome de Down), y cuyo fin es mejorar la vida y el bienestar de personas con discapacidad intelectual de origen genético, así como de sus familias, a través de atención médica especializada, investigación y formación.

En España, su labor asistencial se canaliza a través del Instituto Médico Lejeune en Madrid, especializado en el abordaje clínico de la discapacidad intelectual de origen genético.

La atención se centra en la prevención, el diagnóstico temprano y la comprensión global del paciente y su entorno familiar, promoviendo autonomía y calidad de vida.

El fondo tendrá una cartera similar a Bestinfond, en el marco de la inversión en valor e inversión a largo plazo. En los informes periódicos, se comunicará a los partícipes la cuantía de la donación y los proyectos que haya podido impulsar la Fundación Jérôme Lejeune gracias a dicha ayuda.

Bitpanda Technology Solutions (BTS), especialistas en infraestructuras para inversiones en criptoactivos, ha anunciado su expansión en Asia-Pacífico, uno de los mercados más dinámicos en innovación digital. Para acompañar esta nueva etapa, la compañía ha nombrado a Jessica Wu como responsable en esta área geográfica.

Así, Bitpanda amplía su presencia internacional tras consolidar su posición en Europa y Emiratos Árabes Unidos y después de una exitosa expansión en Latinoamérica este mismo año. La entrada en este nuevo territorio responde al creciente interés institucional de la región por soluciones digitales reguladas y de confianza.

En palabras de Nadeem Ladki, director global de Bitpanda Technology Solutions: “APAC representa un paso clave en nuestro crecimiento global. El liderazgo de Jessica nos permitirá ofrecer la misma infraestructura confiable y regulada que está impulsando nuestro éxito en Europa, Emiratos y Latinoamérica”.

Jessica Wu asumirá la responsabilidad de definir las prioridades operativas en la región, consolidar las alianzas con actores clave del ecosistema y facilitar la adopción institucional de activos tokenizados y de soluciones de infraestructura digital en APAC. Su incorporación refleja el compromiso estratégico a largo plazo de BTS con este mercado, uno de los hubs más dinámicos del mundo en innovación digital.

Para Jessica Wu, responsable de Bitpanda Technology Solutions para Asia-Pacífico, “APAC es un referente en innovación de activos digitales. Nuestro objetivo es ofrecer a las instituciones la tecnología y la confianza regulatoria necesaria para escalar de forma segura y efectiva”.

Con una trayectoria que combina finanzas tradicionales e innovación digital, Wu ha trabajado en iniciativas transfronterizas de activos digitales, alianzas estratégicas y proyectos de expansión para instituciones financieras y fintechs de alto crecimiento. Esta experiencia le aporta una visión global sobre cómo las instituciones pueden incorporar soluciones financieras digitales avanzadas sin comprometer los estándares de confianza, cumplimiento normativo y resiliencia operativa que sus clientes exigen.

En Bitpanda, su objetivo será apoyar a las instituciones de APAC en la integración de capacidades de finanzas digitales dentro de su infraestructura, impulsando la innovación con la confianza, la interoperabilidad y el cumplimiento como base.

En un contexto de incertidumbre en materia de política comercial, tensiones geopolíticas y transformación tecnológica, el informe Global Family Office Report 2025, elaborado por Citi Wealth, concluye que la asignación de activos se ha mantenido estable.

Muestra de ello es que los family offices realizaron menos cambios que el año pasado, a la espera de una mayor claridad en materia de política comercial. Según el informe, entre los cambios que implementaron a mitad de año predominaron las medidas alcistas. Además, los family offices se mostraron optimistas sobre los rendimientos de las carteras a 12 meses, a pesar del escaso consenso sobre qué clases de activos podrían impulsar el rendimiento. Según el informe, este sentimiento positivo se explica por la posible desregulación en Estados Unidos, los recortes de los tipos de interés y los avances en inteligencia artificial.

«Son tiempos emocionantes para los family offices de todo el mundo”, reconoce Hannes Hofmann, director del Grupo Global de family offices de Citi Wealth. En su opinión, los sofisticados clientes que están detrás de los family offices están encontrando nuevas formas de satisfacer las expectativas cada vez mayores “Nuestro informe de 2025 destaca cómo están refinando sus prioridades, reinventando sus operaciones y buscando construir carteras resilientes. Estamos orgullosos de asociarnos con ellos, aprovechando el alcance global y los amplios recursos de Citi para ayudarles a aprovechar las oportunidades potenciales y alcanzar sus ambiciosos objetivos», señala Hofmann.

Según revela el informe, casi todos los encuestados afirmaron que esperaban una revalorización de sus carteras durante el próximo año, y casi cuatro de cada diez family offices esperaban obtener una rentabilidad del 10% o más. “Dicho esto, la opinión sobre muchas clases de activos individuales era algo menos positiva que en la encuesta de 2024”, matiza el documento en sus conclusiones.

Principales tendencias

Sin duda, los family offices han hecho frente a un 2025 complejo y lleno de sorpresas. Por ejemplo, frente a la volatilidad del mercado, el anuncio de aranceles por parte de Estados Unidos provocaron ajustes rápidos y calculados para reforzar la resiliencia de las carteras, y el 39 % de las family offices se decantó por una gestión activa. También se orientaron hacia clases de activos y geografías percibidas como defensivas, así como hacia estrategias de cobertura.

De hecho, en materia geopolítica, las disputas comerciales mundiales se convirtieron en la principal preocupación (60%) de los family offices, seguidas de las relaciones entre Estados Unidos y China (43%) y el resurgimiento de la inflación (37%). En este contexto de incertidumbre, el informe destaca que las tensiones y las iniciativas gubernamentales para atraer capital están alimentando el interés por la ubicación de los activos y una reevaluación de las jurisdicciones.

Entre las tendencias de inversión, destaca que hay un fuerte compromiso con las inversiones directas, ya que el 70% de los encuestados afirmó estar involucrado en inversiones directas. De ellos, cuatro de cada diez dijeron haber aumentado o incrementado significativamente su actividad en el último año, lo que sugiere confianza en su capacidad para seleccionar operaciones que generen rentabilidad.

“Los family offices de todo el mundo siguen muy centradas en la inversión directa, ya que buscan exposición a las tecnologías transformadoras clave del futuro y a empresas con valoraciones atractivas en todos los sectores», explica Dawn Nordberg, directora de relación integrada con el cliente de Citi Wealth.

El negocio de los family offices

Este también ha sido un año de cambios para los family offices. Según el informe, han avanzado en la profesionalización de su función de inversión, aunque es necesario mejorar aún más la gestión del riesgo operativo, la ciberseguridad y la planificación de la sucesión del liderazgo.

Una tendencia vista en 2025 es que, para gestionar sus crecientes responsabilidades de forma rentable, muchos family offices están considerando la posibilidad de recurrir a proveedores externos, pero la autoridad para tomar decisiones sigue recayendo en gran medida en la propia empresa.

Respecto a la implantación de inteligencia artificial y sus avances, la proporción de encuestados que mencionaron haber implantado la IA se ha duplicado desde el año pasado, especialmente en la automatización de tareas operativas y el análisis de inversiones. “Sin embargo, la integración completa llevará tiempo”, matiza el informe en sus conclusiones.

Alexandre Monnier, director de Asesoramiento Global para Oficinas Familiares de Citi Wealth, explica que, en esta profesionalización continua entre los family offices, también identifica áreas en las que es crucial un mayor desarrollo, como la gestión de riesgos y la adquisición de talento para servicios no relacionados con la inversión. “Nuestros hallazgos pueden ayudar a enmarcar el debate para aquellos que buscan formalizar sus operaciones, preparar a los futuros líderes de su familia y preservar y hacer crecer el patrimonio generacional”, afirma Monnier.

A la hora de hablar de los riesgos a los que se enfrentan, el 70% de los encuestados mencionó los relacionados con las inversiones, seguidos de los operativos (37%) y los familiares (33%). “Sin embargo, aunque muchos family offices afirmaron haber reforzado la gestión de riesgos, aproximadamente la mitad de los encuestados reconoció no estar lo suficientemente preparada para hacer frente a los riesgos de ciberseguridad, seguridad personal y geopolíticos. La escasez de recursos sigue siendo un reto importante en este sentido”, concluye la encuesta.

La historia de Pablo Bernal podría parecer una historia espejo de la de la industria de ETFs y fondos indexados a nivel global. El Country Head para España de Vanguard atesora años de desempeño profesional en México -dando servicio a varios países latinoamericanos y también al mercado offshore de EE.UU.-, un periodo en el que el acercamiento hacia la gestión pasiva ha pasado de ser casi evangelizador hasta convertirse en una filosofía de servicio al inversor, una herramienta para canalizar la transición del ahorrador a inversor. Tras su experiencia en las Américas, Bernal acaba de aterrizar en Madrid -con la apertura de oficina y un equipo de ocho profesionales- para ofrecer ese servicio a los clientes in situ, en un mercado que ha dejado de mirar a la gestión pasiva de reojo y que, desde una observación frontal, desvela su gran potencial.

Así, desde los albores de los ETFs y hasta su fase de desarrollo exponencial, desde su aceptación más institucional y hasta la conquista del inversor retail, y, sobre todo, desde su prolífico desarrollo en las Américas y hasta su adopción en el continente europeo, la historia profesional de Bernal ha transitado un camino paralelo al de estos vehículos: «Desde el comienzo de mi carrera, los ETFs han estado en el centro de mis roles, tanto como usuario, como vendedor e incluso como creador», confiesa en esta entrevista a Funds Society.

Bernal hace memoria de su paso por BlackRock -en un momento en el que las Afores empezaban a incorporarlos, allá por 2003-2004, como paso previo a una adopción más privada y retail, y en el que el asesoramiento independiente empezaba a ser una figura creciente- y de su siguiente aventura en Sherpa Capital, en este caso como gestor -de carteras institucionales, planes de pensiones o negocio wealth pero siempre desde el punto de vista de una gestión discrecional «bastante institucional», en contraste con lo que es hoy en España, por ejemplo- y donde conoció y usó en las carteras fondos cotizados e incluso participó en la creación de un ETF multifactorial, smart beta… ese fue el camino transitado hasta que se le presentó clara la oportunidad, con el aterrizaje de Vanguard en el mercado mexicano.

Con ojos nuevos en España

Juan Hernández, actual responsable de la gestora para Latinoamérica, le ofreció unirse al equipo y Bernal comenzó entonces una historia que dura ya ocho años y que, tal y como ocurre ahora con la de España, suponía desarrollar un mercado donde hasta el momento solo había existido cobertura desde el exterior. El paralelismo entre ambos aterrizajes -el de México entonces y el de España ahora- resulta evidente, salvando las distancias. «México cuenta con el SIC, el Sistema Internacional de Cotizaciones que permite listar instrumentos bursátiles internacionales en la bolsa, lo que facilita la operativa y hace de los ETFs el vehículo ideal para la diversificación internacional de las Afores», explica. La fiscalidad también es más eficiente que en España, con impuestos de en torno al 10% para los ETFs frente hasta un 35% en los fondos.

Bernal también tiene margen para comparar el mercado español con el latinoamericano puesto que, tras la pandemia y con el negocio consolidado y con varios partners en México, Vanguard decidió reestructurarse y reubicar sus recursos, trasladando a México la cobertura de mercados como Chile, Colombia, Perú, Brasil y EE.UU. Offshore, lo que terminó catapultando al equipo, y dando a Bernal un perfil más de intermediarios y wealth (con mercados como Miami, Brasil y Uruguay bajo su mando, si bien posteriormente, y al comprobar el tamaño del mercado offshore, se abrió una oficina específica en Miami).

Con esa experiencia sobre la mesa, y ante su nuevo reto en España, se muestra muy consciente del paralelismo pero también de la necesidad de mirar el mercado español con ojos nuevos. El experto considera que los ETFs son vehículos idóneos para los asesores independientes, por varios motivos, entre ellos la distribución y la custodia. Y, en este punto, cree que, aunque mirando al canal tradicional o bancario España está más avanzada en el sentido de que se han adoptado modelos de asesoramiento independiente o gestión discrecional de carteras, el surgimiento de proyectos independientes (en un origen representado por las EAFs) ha quedado más rezagado que en Américas. «En muchos países de Latinoamérica los bancos dominan la distribución y trabajan con comisión implícita y arquitectura cerrada pero ha surgido con fuerza un competidor, la figura de los asesores independientes, muy regulada, que no cobra retrocesiones y está moviendo el negocio, como ocurre con los RIAs en Miami», explica.

¿Está sobrevalorada la traspasabilidad?

Esta realidad hará que su desarrollo en España sea ligeramente diferente, aunque considera que en ambos modelos, los ETFs ofrecen grandes ventajas. Y también los fondos indexados, que en España pueden ayudar a romper el viento de cara de la fiscalidad. En este sentido, el responsable de Vanguard en España defiende que a un inversor activo al que le interese diferir constantemente las ganancias de capital pueden interesarle los fondos pero, para aquel de más largo plazo -«que es como creemos que debe ser un inversor»- no debería ser tan importante. Contando con que simplemente se está difiriendo el pago impositivo, no eliminándolo. «Creo que puede haber un sobredimensionamiento de la ventaja del fondo, que sí es real, pero no necesariamente es para todos», explica.

De hecho, la sencillez y facilidad operativa del ETF pueden acabar decantando la balanza a pesar de la traspasabilidad, confiesa, incluso desde su punto de vista personal como inversor en España: «Creo que la traspasabilidad se vuelve relevante para el inversor high net worth o affluent, pero para el inversor de un lado institucional y del otro lado retail, el ETF sí que tiene mucho más mérito», asegura.

En este sentido, preguntado por el atractivo de fondos indexados y ETFs, que nutren la mayor parte de su oferta, se muestra agnóstico con respecto al vehículo: «Lo veo de dos maneras: desde la estrategia de inversión y desde el vehículo o wrapper. Damos al cliente lo que quiera, puedo destacar los beneficios de ambos. Por ejemplo, estamos viendo que por ejemplo en la gestión discrecional se están usando mucho los fondos, pero en los fondos de fondos o en las plataformas digitales de inversión triunfan los ETFs», explica, y añade que, en España, «Vanguard tiene la oportunidad de posicionarse mejor en el mercado institucional, ahora que estamos aquí y que ese cliente demanda atención y servicio».

Crecer a doble dígito en España… también con gestión activa

Actualmente, la gestora cuenta con 16.000 millones de euros y, aunque su objetivo no es tanto llegar a un número determinado de activos sino hacer bien las cosas, Bernal espera crecer a doble dígito en los próximos años. «Vemos potencial en el mercado español, y mucho en renta fija. Nuestro libro está muy cargado de equities y, hasta ahora, por no tener presencia, no hemos logrado colocar mucho en renta fija activa. Ahí vamos a poder empezar a posicionar a Vanguard como un referente de renta fija activa, pero también en la parte indexada, donde tenemos vehículos sumamente competitivos», explica. Bernal defiende que la gestión indexada debe ser el core de la cartera, pero que la gestión activa tiene también una cabida importante, lo que explica esos nuevos proyectos en gestión activa de renta fija, «donde hay más capacidad de generar alfa, donde existen mercados más imperfectos y donde la indexación tiene más límites».

La gestora, que cuenta con una gama de producto compuesta por unos 500 fondos a nivel global, viene lanzando nuevos productos, aunque sin entrar en temas como el bitcoin. «Una cosa es innovar y otra cosa es lanzar productos que suenan sofisticados, pero más bien son complejos y no tienen una tesis de inversión de largo plazo, y pasa mucho en esta industria», dice el experto, crítico. Por eso defiende su gama, más limitada -a propósito- que la de otros competidores, pero también reconoce que el inversor necesita herramienta, por lo que están lanzando nuevos productos. Y adelanta: «En Europa este año lanzaremos casi una docena de nuevos productos, muchos ETFs, pero también algunos fondos activos. Y el año que viene el objetivo es lanzar más de diez productos nuevos«.

Entre sus planes están también los ETFs activos, y ya tienen algunos, aunque, insiste Bernal, son agnósticos con respecto al vehículo y lanzarán aquellos más eficientes en cada mercado. Eso sí, cree que «el fondo de inversión desde un punto de la vista de la tecnología es un poco más arcaico». Por eso, en esa batalla de equilibrios entre vehículos indexados, ETFs y fondos tradicionales, cree en el potencial de los fondos cotizados: «En la industria va a haber más ETFs que fondos, el core de las carteras va a ser el ETF y el fondo va a aportar un extra de alfa».

Bernal habla de la actual convergencia entre ETFs y fondos tradicionales y dibuja un entorno en el que los ETFs «se están comiendo el mercado», por su eficiencia, la robustez de sus infraestructuras, la liquidez o la innovación, captando más flujos de lo que representan en términos de cuota, aunque con un matiz: los fondos siguen teniendo sentido para ciertas estrategias, como por ejemplo los target date funds en EE.UU. «Ése es el futuro y ya lo vemos en Estados Unidos, el mercado más adelantado». El responsable de Vanguard en España recuerda los avances que está aprobando la SEC, no solo para registrar ETFs activos como clases de fondos sino también con innovaciones dentro de los mercados privados, por ejemplo, y donde el tamaño del mercado se acerca a los 20 billones de dólares (20 trillions en términos anglosajones)». En Europa también avanzan con fuerza, y algunos de los obstáculos y retos ya se están afrontado, como la unificación de los mercados.

España: ¿por qué ahora?

Al preguntarle por la reciente llegada a España, nos habla de razones tanto internas como externas. Entre las primeras, la gestora llevó a cabo un cambio de paradigma en Europa y se centró en asociarse con intermediarios e inversores profesionales e institucionales para llegar al minorista, por lo que se hacía clave la presencia local: «Redoblamos nuestros esfuerzos en cuanto al negocio B2B como forma de ampliar el alcance de nuestra oferta al inversor retail europeo, por lo que abrimos la oficina de Alemania en 2018, luego Italia y ahora España. Vamos a crecer, se le está dando más peso a Europa continental en nuestra estructura», asegura.

Con respecto a los motivos externos, la proliferación de los esquemas de comisión explícitas y GDC -con clases limpias y que favorecen el uso de ETFs- o la creciente participación del inversor minorista en plataformas independiente, roboadvisors o plataformas de ejecución fueron motivos clave. «Tenemos al inversor retail en nuestro ADN, queremos ayudar al inversor final», trabajando de la mano del institucional, y de los grandes bancos con modelo de gestión discrecional o asesoramiento independiente, explica.

Un enfoque en coherencia con la estructura de mutua de la gestora, propiedad de los inversores y que no obliga a dar beneficios a nivel grupo, algo que marca la diferencia: «Nuestra misión está grabada, tatuada en todos los empleados de Vanguard, y consiste en ayudar al inversor final, darle una mayor probabilidad de éxito en sus inversiones. ‘To take a stand for all investors, to treat them fairly and to give them the best chance for investment success’, es nuestra razón de ser». Y ello también explica su filosofía low cost, ante esa idiosincrasia de propiedad y una estructura operativa de bajos costes -con headquarters en Pensilvania y no en Manhattan, o con 500 productos a nivel global…-. «No somos low cost por estrategia comercial sino por cómo estamos constituidos y por nuestra filosofía. Buscamos reinvertir en el cliente final y eso lo podemos hacer bajando costes aún más. Pero también ya la industria está llegando a un límite en este sentido, con productos a 5 puntos básicos. Por eso, también destinamos márgenes a las plataformas».

La entidad, que no paga a los distribuidores, sí está a favor de abaratar el producto o el servicio al cliente final y, por ejemplo, en sus acuerdos con plataformas -donde ve un gran potencial de crecimiento en España y donde se acercan cada vez con más fuerza-, apuesta por que la parte que se devuelve a éstas vaya al cliente. «Estamos trabajando en buscar acuerdos con estas plataformas de distribución, entendiendo que todo lo que hagamos, todo lo que devolvamos a las plataformas, vaya al inversor», indica Bernal, lo que en la práctica significa abaratar el servicio para el cliente, darle un mejor servicio. Como ejemplos, habla de subsidiar las comisiones de compra de un ETF con un broker, de forma que al cliente final le sale gratis la compra; o de los savings plans en Alemania, donde se subsidia parte de la comisión que le cobra la plataforma al cliente, aunque Bernal reconoce que tampoco es algo que pueda hacerse de forma indiscriminada puesto que sus comisiones ya son muy competitivas.

También menciona un acuerdo con Trade Republic para su cuenta infantil, que permite a un menor invertir en tres ETFs de Vanguard, con el reembolso de toda la comisión, hasta una cierta edad. De hecho, hablamos también del potencial de los jóvenes como consumidores de ETFs, algo que Bernal ve lógico: «No es ningún secreto. Todo el mundo lo sabe que el sistema de pensiones en Europa, en el mundo y en particular en España, está bajo presión. Es importante que realmente las inversiones sean parte del día a día de la población en general».

En este sentido, apoya las iniciativas de unión europea en ahorro e inversiones (SIU), junto con la creación de una cuenta de ahorro que podría funcionar, con incentivo fiscal. «Es muy noble porque es dinero que se reinvierte en la economía. Lo que creemos que puede ser un error sería encasillarlo demasiado, que tenga un sesgo demasiado fuerte en activos europeos, porque la diversificación es clara. Pero lo apoyamos, pues hay países -Reino Unido, Suecia, Canadá…- donde ha funcionado muy bien». Y porque podría impulsar las inversiones en Europa, un continente donde ha triunfado el ahorro frente a la inversión, lo que ha hecho que desde 2009 la riqueza del hogar promedio de Estados Unidos haya crecido tres veces más que la del europeo.

Terminamos nuestra charla hablando del potencial de la tecnología, la digitalización, la IA o la tokenización en el mundo de los ETFs, pero, sobre todo, con una idea, un deseo muy claro: «Vanguard quiere ayudar en la transición del ahorrador español a inversor, para que deje de lado las cuentas de ahorros o el real estate y los productos a corto plazo e invierta; tendremos que ver cómo medimos ese impacto», dice Bernal. Sin olvidar otro propio: el deseo de igualar en España la posición que Vanguard tiene a nivel global.

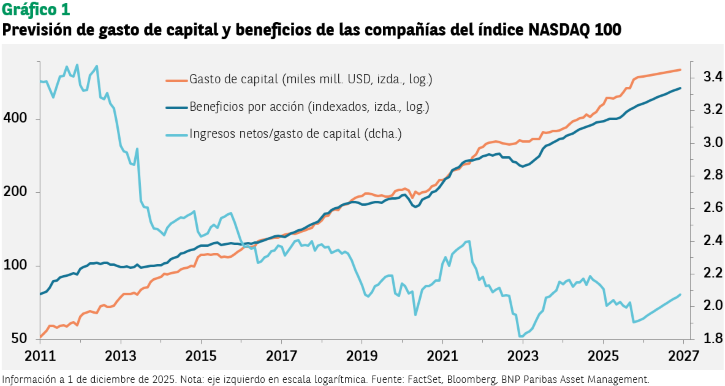

Los mercados de renta variable se están recuperando tras la última oleada de ventas masivas provocada por el temor a una burbuja de la inteligencia artificial. Aunque casi con toda seguridad esta no será la última vez que los inversores se muestren recelosos al respecto, lo cierto es que pensamos que el temor es exagerado.

Podemos analizar los argumentos que respaldan la idea de una burbuja de la inteligencia artificial a través del ratio precio-beneficios (PER), ya que la preocupación por una posible burbuja se centra en los dos componentes de dicho ratio.

Empecemos con los beneficios. A los inversores les preocupan básicamente dos cosas (algo contradictorias): o bien las expectativas de beneficios no son lo suficientemente altas, y se piensa que las cifras de beneficios no van a ser suficientes para generar una rentabilidad adecuada sobre la inversión en gasto de capital que se está produciendo actualmente, o bien son demasiado elevadas y las consiguientes revisiones a la baja podrían derivar en una caída de los mercados.

La inversión de las compañías tecnológicas se ha acelerado en el último año. Las tasas de crecimiento de los beneficios han comenzado a repuntar, pero no con tanta rapidez, con la consiguiente reducción de la rentabilidad esperada de la inversión (véase el gráfico 1).

El interrogante principal para los inversores es si los beneficios de las compañías tecnológicas acabarán repuntando lo suficiente.

Dado el gran potencial del uso y la monetización de la inteligencia artificial en la economía, desde el desarrollo de nuevos fármacos a la sustitución de capital por mano de obra, seguimos siendo optimistas al respecto. Cabe señalar que no se prevé que el gasto de capital continúe creciendo a un ritmo tan rápido, lo que podría traducirse en una recuperación de la rentabilidad de la inversión en 2027.

La tasa de crecimiento de los beneficios prevista para los próximos años se sitúa ligeramente por encima de la media histórica, aunque sin desviarse de forma sustancial.

Ello apunta a que el segundo argumento a favor de una burbuja de la inteligencia artificial (unas expectativas de beneficios demasiado altas) carece de fundamento. Se prevé un crecimiento de los beneficios del índice tecnológico NASDAQ del 18% en 2026 y del 17% en 2027, frente a la media a largo plazo del 14%. No obstante, lo que sí indican estas previsiones es que la recuperación de la inversión actual en gasto de capital no será inmediata.

Valoraciones

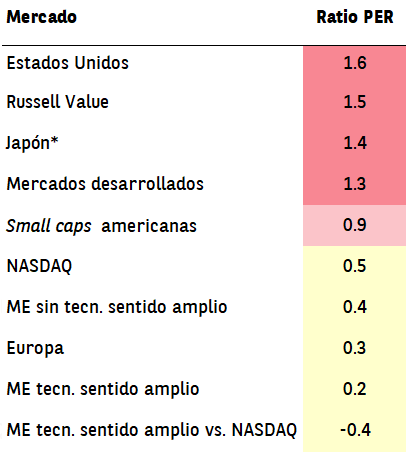

Incluso en el caso de que dichas previsiones de beneficios lleguen a materializarse, el múltiplo de precio sobre dichos beneficios podría ser demasiado alto, lo que daría lugar a una rentabilidad inferior en los próximos años. El ratio PER proyectado del índice NASDAQ es de 27,5 veces, no muy inferior al nivel de 30,9 que se alcanzó a finales de 2021. El año siguiente, el mercado registró una fuerte caída.

En términos relativos, los niveles actuales de valoración son elevados, pero no tanto como en otros mercados. La puntuación z del ratio PER actual es de 0,5, frente al 1,5 del índice Russell Value (véase el gráfico 2).

Gráfico 2 Puntuación z del ratio PER proyectado

Información a 1 de diciembre de 2025. *Puntuación calculada desde 2010; para el resto de los índices, calculada desde el lanzamiento. †Tecnología en sentido amplio: tecnología, comercio minorista generalista, servicios y medios interactivos. Fuente: IBES, Bloomberg, BNP Paribas Asset Management.

Seguimos anticipando que la valoración del índice NASDAQ acabará volviendo a su valor medio de 21,3 veces; la duda es cuándo lo hará. No parece probable que el año próximo vayamos a asistir a un escenario como el de 2022, cuando una subida de tipos de interés por parte de la Reserva Federal de Estados Unidos provocó la caída del índice, ya que lo que se espera esta vez son recortes de tipos. Además, los economistas no prevén una recesión, ni una brusca desaceleración del crecimiento.

En un escenario más favorable, cabría esperar una apreciación más moderada del precio del índice que la subida del 21% registrada desde principios de año (hasta el 1 de diciembre), aun cuando los beneficios continúen aumentando. Una revalorización del índice del 10% con una previsión de aumento del 16% de los beneficios por acción daría lugar a una disminución del ratio PER.

Por tanto, el hecho de que las valoraciones sean elevadas no impide que el índice siga avanzando, aunque lo haga a un ritmo más lento que el crecimiento de los beneficios.

Mercados emergentes

El índice NASDAQ no es el único al que pueden recurrir los inversores para aumentar su exposición a la temática de la inteligencia artificial. Los mercados emergentes, y especialmente Taiwán, China y Corea del Sur, ofrecen oportunidades interesantes.

Aunque las valoraciones en relación con los datos históricos son similares a las del NASDAQ, las compañías tecnológicas de los mercados emergentes ofrecen dos ventajas fundamentales. Por un lado, las valoraciones en relación con el NASDAQ son comparativamente reducidas, con una puntuación z de -0,4 (véase el gráfico 2).

Además, las expectativas de crecimiento de los beneficios del sector tecnológico en los mercados emergentes, que se sitúan en el 30% en 2026 y 2027, son muy superiores a las de las compañías que componen el índice NASDAQ. Aun en el caso de que estas cifras acaben siendo demasiado optimistas, es probable que el crecimiento de los beneficios supere igualmente al de las empresas estadounidenses.

Asignación de activos

Seguimos siendo optimistas en relación con los activos de riesgo, que se ven respaldados por el sólido crecimiento de la economía mundial y por la orientación expansiva de las políticas monetarias. La renta variable estadounidense se ha visto favorecida por unos sólidos datos trimestrales de beneficios. Una vez reanudada la publicación de datos tras el cierre del gobierno, cualquier acontecimiento imprevisto podría afectar al mercado estadounidense de renta variable, que cotiza actualmente a unas valoraciones elevadas. La dinámica entre el riesgo y la rentabilidad es cada vez más asimétrica, lo que nos ha llevado a vender nuestra posición en el sector tecnológico estadounidense para recoger beneficios y a proceder a un cierre táctico de la posición.

Mantenemos una exposición sobreponderada a la renta variable japonesa, ya que pensamos que podría verse favorecida por los cambios estructurales que se están produciendo en la economía. Seguimos identificando oportunidades de valor en los mercados emergentes, tanto en renta variable como en renta fija. Pensamos que los bancos centrales de la región van a continuar o reanudar sus ciclos de recortes de tipos de interés en 2026. La heterogeneidad propia de las economías emergentes ofrece una valiosa diversificación a nuestro posicionamiento de riesgo.

Seguimos manteniendo una convicción positiva, aunque reducida, en el oro, que debería verse favorecido por el desequilibrio estructural entre la oferta y la demanda, especialmente por parte de los bancos centrales de mercados emergentes.

La experiencia colectiva del equipo Global Macro de Morgan Stanley Investment Management busca ofrecer acceso eficiente a los mercados y conocimiento profundo de infraestructuras únicas en más de 130 países. Los flujos cruzados en los mercados globales actuales presentan desafíos únicos para los inversores. Ya sea por posibles guerras comerciales, los avances de China en inteligencia artificial, el compromiso de la OTAN de aumentar el gasto en defensa, el retorno de Argentina al capitalismo o la revalorización de la moneda de Taiwán, la capacidad de interpretar las implicaciones de inversión nunca ha sido tancrucial.

En opinión del equipo de Morgan Stanley IM, estos flujos cruzados inevitablemente dan lugar a errores de valoración e ineficiencias en el mercado, lo que a su vez crea oportunidades de inversión para quienes cuentan con los recursos, la experiencia y la flexibilidad para descubrirlas. A continuación, se explica cómo la estrategia de Macro Global busca precisamente eso, y capturar valor para nuestros inversores.

¿Cómo puede beneficiar las rentabilidades absolutas de Global Macro a las carteras?

Como una estrategia de rentabilidades absolutas, Global Macro busca ofrecer a los inversores los siguientes objetivos clave:

Rentabilidades ajustadas al riesgo consistentemente sólidas.

Caídas limitadas en términos absolutos y relativas a otras clases de activos.

Diversificación efectiva de cartera, con sensibilidad cercana a cero frente a los mercados tradicionales de acciones y bonos.

Estos objetivos ofrecen a los inversores una amplia flexibilidad en cuanto a la asignación de la estrategia Global Macro:

Alternativa líquida. Global Macro suele a implementarse en vehículos de liquidez diaria, buscando beneficios históricos de diversificación sin empaquetar los riesgos del mercado tradicional.

Complemento a la renta fija. La estrategia busca busca los beneficios de la renta fija —rentabilidad y mitigación de caídas— pero con sensibilidad limitada a cambios en tipos de interés, diferenciales de crédito y renta variable.

Puente entre bonos y acciones. El retorno histórico de Global Macro por encima de los T-bills a 90 días lo sitúa entre la prima de renta fija a largo plazo y la de renta variable.

Asignación flexible según la visión del mercado. Los inversores pueden ponderar más la estrategia cuando los activos tradicionales parecen caros, y reducirla cuando el panorama para dichos activos es más positivo.

La ventaja diferencial de Global Macro

Red de alcance amplio:

El equipo multidisciplinario de Global Macro está compuesto por más de 50 profesionales de inversión en Boston, Londres, Singapur, Nueva York, Washington, D.C., Abu Dhabi y Hong Kong, y cubre un universo de más de 130 países. La estrategia emplea un proceso de inversión descentralizado orientado a una construcción de cartera imparcial, donde el capital se asigna a posiciones con el perfil de riesgo/rentabilidad más atractiva.

Enfoque intenso en países:

El equipo de inversión genera ideas a través de un enfoque intenso en países individuales, especialmente aquellos que están en proceso de cambio estructural. Por ejemplo, actualmente, países como Egipto, Kazajistán y Argentina están implementando reformas positivas en política monetaria y fiscal, tipos de cambio y empoderamiento del sector privado.

Potencial de rentabilidad con riesgo preciso:

La investigación propia de Global Macro también identifica los factores de riesgo que pueden generar una rentabilidad positiva, y que pueden implementarse como posiciones largas o cortas, al tiempo que se eliminan o evitan factores que no aportan valor.

Acceso a los mercados:

El tradinges otra otra característica clave que distingue a Global Macro, gracias a un equipo de 14 personas en operaciones y trading integrado en el equipo. La experiencia colectiva del equipo busca ofrecer acceso eficiente los mercados y un conocimiento profundo de infraestructuras de mercado únicas en 130 países. Esta infraestructura permite una amplitud sin precedentes, eficiencias únicas y ejecuciones rentables.

Conclusión

El equipo de Morgan Stanley IM implementa estratégicamente las ideas derivadas de la investigación propia de Global Macro en sus estrategias, guiados por el potencial de riesgo y recompensa en crédito soberano, tipos de interés, mercados de divisas y otros factores en más de 130 países.

Antoine Lesné,Head of ETF Specialists EMEA de State Street Investment Managers, presentó en Madrid la visión macro y de mercados de la firma para 2026. Según explicó, el escenario base “no ha cambiado significativamente”, y la posibilidad de un soft landing “sigue abierta”. En términos globales, apuntó que el impacto de los aranceles “viene ligeramente retrasado”, por lo que consideran que “la ventana sigue abierta para el crecimiento”, con un avance que se mantendría en terreno positivo en EE.UU. y que “mejorará un poco en Europa”.

En renta variable, Lesné señaló que el mercado continúa impulsado por la inteligencia artificial, mientras que las grandes compañías estadounidenses “parecen caras de acuerdo con la mayoría de las métricas”. Sin embargo, subrayó que “no vemos un gran número de compañías que presenten valoraciones exuberantes” y defendió que los valores pequeños y medianos resultan “atractivos en términos absolutos”. En este contexto, destacó que una vía eficiente para ganar exposición a la IA, con sesgo growth y hacia small y mid caps, es la inversión en bonos convertibles, un segmento que este año “se ha visto bendecido” por la combinación de estos factores y por el aumento de las emisiones.

Lesné añadió que Europa “ha vuelto al territorio value”, aunque “Alemania parece cara”, y precisó que los mercados emergentes “están dando sorpresas positivas” apoyados por un dólar más débil y por los cambios estructurales en China, pese a que el posicionamiento inversor continúa “infraponderado en la región”.

En renta fija, el responsable de State Street describió 2025 como “una montaña rusa para la performance en EE.UU.”. No obstante, anticipó que el PIB estadounidense “se mantendrá en positivo” y podría entrar en una “fase expansiva” que, según indicó, aún no está reflejada plenamente en los indicadores macro, en referencia al contraste entre las lecturas negativas del PMI industrial y las positivas del PMI de servicios.

Otro factor que, a su juicio, añadirá impulso a la economía estadounidense es el final del programa de reducción del balance de la Reserva Federal (QT), algo que calificó como “positivo en sí mismo”. State Street prevé que el PIB de EE.UU. alcance el 2,6% y espera que la Fed sea “más agresiva” en las bajadas de tipos que el consenso. En detalle, Lesné anticipa “3bajadas hasta el segundo trimestre de 2026”. Para Europa, señaló que el BCE “quizás” podría recortar los tipos una vez más, con una previsión de crecimiento del 1,4%.

Donde la firma se muestra más cauta que el mercado es en China: Lesné anticipa un crecimiento del 4,4%, frente al 5% que estima el consenso.

¿Hacia dónde se está moviendo el dinero?

En un mercado donde la sospecha de burbuja ha empezado a copar titulares en los últimos meses, y muy dominado por el sentimiento, Lesné enfatizó la importancia de entender cuál es el posicionamiento de los inversores en los distintos tipos de activos. State Street realiza un análisis de flujos a partir de datos de custodios equivalentes a 4,5 billones de dólares de los activos globales (entre un 15% y un 20% del patrimonio mundial) que les sirve para obtener una aproximación de dicho posicionamiento.

De acuerdo con State Street IM, en septiembre se registraron más de 47.000 millones de dólares en entradas netas hacia ETF, de los cuales 36.000 millones se dirigieron a ETFs de renta variable, llevando a Lesné a afirmar que “el mercado europeo de ETFs está más fuerte que nunca”.

Desde la firma indican que el posicionamiento en renta variable se mantiene elevado respecto a la historia reciente, y que en Europa los flujos hacia ETFs de renta variable han dado el sorpasso a los de renta fija.

El experto interpreta este movimiento como el salto por parte de muchos de inversores “directamente de cash a renta variable, sin tocar la asignación a renta fija”. Por categorías, la renta variable global fue la que atrajo más dinero en septiembre con 15.000 millones de dólares en entradas netas, seguida por la renta variable estadounidense, con suscripciones netas de 10.000 millones de dólares. Dicho esto, actualmente la firma detecta un mayor posicionamiento vía ETFs listados en Europa en renta variable estadounidense, frente a la preferencia por la renta variable europea vista particularmente en el primer trimestre del año; de hecho, Lesné indicó que en la firma venían constatando desde junio que “el movimiento de gran rotación desde activos estadounidenses a otras partes del mundo se está ralentizando”.

Al mismo tiempo, el responsable de State Street indicó que todavía hay áreas del mercado fuertemente infraponderadas en las carteras, como Reino Unido y mercados emergentes, particularmente la región Asia-Pacífico. No obstante, afirma que “los emergentes tienen más margen para ganar peso en las carteras”, y de hecho constata que los inversores compraron ETFs de mercados emergentes y de Japón en verano, y “un poco de EE.UU.”, y vendieron activos europeos.

Por estilos, la polarización también está presente: Lesné describe una fuerte infraponderación del value, rentabilidad por dividendo y por factores de tamaño (small caps), mientras que ha prevalecido la sobreponderación en el estilo growth. La reflexión que hace de cara a esta recta final de año y mirando hacia 2026 es que los inversores necesitan “diversificar sus carteras con nuevos ángulos de inversión”. Por ejemplo, destaca que las mid caps “están menos apalancadas” que las small caps y presentan menor dependencia de lo que haga la Fed. Otra idea que lanza el experto es que los inversores deberían “seguir en EE.UU., pero estar más diversificados”, con ideas de inversión en convertibles, small caps y compañías que pagan dividendos estables y de forma consistente, por ejemplo.

El posicionamiento de State Street IM

La firma considera que el entorno actual es neutral, y en consecuencia han posicionado sus carteras con un tono ligeramente risk on. Por clases de activos, sobreponderan oro y materias primas y renta variable (con preferencia por small caps y mercados emergentes, ya que infraponderan la renta variable estadounidense salvo en exposiciones nicho) e infraponderan deuda soberana europea y REITs.

De cara a lo que queda de año y en 2026, Lesné recomienda las conocidas estrategias Dividend Aristocrats and Free Clash Flow (FCF) Aristocrats, basados en la metodología propia de State Street Investment Management y que encajan con la idea ya citada de mantener exposición a Estados Unidos, pero buscando distintos ángulos de inversión.