El evento maridará vino y mercados financieros, y acogerá las propuestas de inversión de ocho gestoras de fondos, ideas para capear los mercados financieros en el entorno más complejo de los últimos años.

Artemis, Dunas Capital, EDM, La Financière de l’Échiquier, Lazard, Man Group, MFS y Oddo BHF AM serán las entidades encargadas de presentar sus estrategias más iluminadoras.

La cita será en un entorno en el que manda la historia, la gastronomía y el buen vino. Así, las conferencias se celebrarán en el Monasterio de Santa María de Valbuena, una joya cisterciense del siglo XII situada en el corazón de la Ribera del Duero, en la localidad de San Bernardo, Valladolid. Los asistentes podrán buscar la inspiración asistiendo a las conferencias que les ofreceremos, en un escenario con gran encanto y elegancia, dentro del monasterio cisterciense mejor conservado de Europa, con más de 18.000 metros cuadrados construidos.

Después de las conferencias, disfrutaremos de una visita, cata y cena en la bodega La Dehesa de los Canónigos, una de las grandes fincas históricas de la Ribera del Duero. Ubicada en Pesquera de Duero, su nombre hace referencia al primer propietario, el Cabildo de la Catedral de Valladolid, compuesto por 22 monjes canónigos.

La asistencia a las conferencias computan por 3 créditos para los Certified Advisor-CAd.

Funds Society dispondrá de un autobús desde Madrid para quien lo necesite y se hace cargo del alojamiento en el mismo Monasterio para la noche del 10 de octubre.

Las plazas del evento son limitadas.

Por razones de cumplimiento, la asistencia al programa académico completo es obligatoria.

Foto cedidaAnder Michelena, fundador y socio de All Iron Ventures.

All Iron Ventures arranca la última parte del año cargada de novedades. La primera, el cambio de denominación: pasa a llamarse Acurio Ventures, un nombre que pretende dotar a la firma de un carácter más internacional. También acaba de cerrar su tercer fondo de inversión, Acurio Ventures III, tras captar 150 millones de euros.

Acurio Ventures III integra un fondo de capital riesgo y una sociedad de capital riesgo; es el tercer vehículo de inversión en startups de la gestora liderada por Ander Michelena y, en apenas 11 meses, ha superado su objetivo de 150 millones de euros. En él participan algo más de 100 inversores nacionales e internacionales, entre los que se encuentra el ICO español y el Fondo Europeo de Inversiones. También 35 family offices.

El compromiso inversor del equipo de Acurio Ventures asciende a más de 25 millones de euros, un importe superior la habitual en el mercado en este tipo de fondos, según asegura la firma. El nuevo vehículo ya tiene comprometidas inversiones en una veintena de empresas europeas para aprovechar una coyuntura favorable del mercado.

La estrategia de inversión de Acurio III es una continuación de la desarrollada por el equipo desde 2018. Las inversiones se destinarán principalmente a startups europeas en fases iniciales de desarrollo, principalmente semilla y series A, y con un enfoque generalista a nivel sectorial. Con este nuevo fondo, los activos bajo gestión de Acurio Ventures ascienden ya a 300 millones de euros.

La operativa de Acurio Ventures se apoyará en una relación de igual a igual con los emprendedores, potenciará su capacidad para atraer emprendedores internacionales, tomará decisiones de inversión con rapidez y aportará valor a las empresas en las que invierte.

Redenominación para crecer internacionalmente

El nuevo nombre de Acurio Ventures tiene una bonita historia detrás. Con él, Acurio Ventures mantiene la vinculación de la gestora con sus orígenes vascos, pues está inspirada en Juan de Acurio, originario de Bermeo (Vizcaya). Fue uno de los 12 marineros que volvió a puerto de la expedición alrededor del mundo liderada por Magallanes y Elcano.

Por otro lado, según explican en la propia gestora, se pretende vincular a la firma con una historia de innovación y de un carácter internacional.

Novedades en Banca March en Cataluña: debido al aumento de negocio que está registrando en el segmento de Banca Patrimonial en esa comunidad, la entidad ha decidido reforzar el equipo con un nuevo gestor. Así, Marcos Rodríguez se ha unido a la entidad, a ese equipo de Banca Patrimonial.

Rodríguez se ha incorporado a March desde Banco Sabadell, donde ha desarrollado su carrera durante más de 17 años. En la entidad ha ocupado puestos en el segmento de banca privada, como director de Banca Privada, apoderado de Banca Comercial, gerente de Banca Personal o gestor comercial, entre otros, y en los dos últimos años ha sido el director de la Banca de Patrimonios, según su perfil de LinkedIn.

Es diplomado en Ciencias Empresariales, Económico-Financiero, por la Universitat de Barcelona y cuenta con el título de Experto en Asesoría Financiera, en Finanzas, por la misma universidad.

Cuenta con un postgrado en Gestión Patrimonial, Asesoramiento Financiero por el Institut d’Estudis Financers (IEF), entre otros méritos.

Foto cedidaAlejandro Nuñez, responsable de las actividades de A&G en productos alternativos, junto a Miguel Lizaso, actual director en el equipo de Transición Energética de A&G

A&G vuelve a apostar por la inversión en sostenibilidad, lanzando el nuevo fondo de capital riesgo de infraestructuras A&G Sustainable Infrastructure II, FCR.

Miguel Lizaso, actual director en el equipo de Transición Energética de A&G y responsable de las inversiones de la firma en proyectos de infraestructuras, estará al frente de esta nueva estrategia, reportando a Alejandro Nuñez, responsable de las actividades de A&G en productos alternativos.

“A&G da este paso como parte de su compromiso con la descarbonización industrial y la seguridad energética, concentrándose en verticales como el biogás, la hibridación de activos renovables o el almacenamiento a través de baterías”, señala Nuñez.

Esta es la tercera iniciativa de A&G en este campo, sumándose a A&G Renewables Iberian Solar I FCR, que gestiona más de 300 MW en energía fotovoltaica, y A&G Energy Transition Tech Fund, que invierte en compañías de base tecnológica que aceleran la transición energética, contando con seis compañías europeas en cartera y el apoyo del ICO como inversor de referencia.

A&G gestiona inversiones alternativas enfocadas en la transición energética y el sector inmobiliario, además de estrategias de private equity buyouts. A través de equipos altamente especializados, A&G continúa creando soluciones institucionales adaptadas a las preferencias de los inversores.

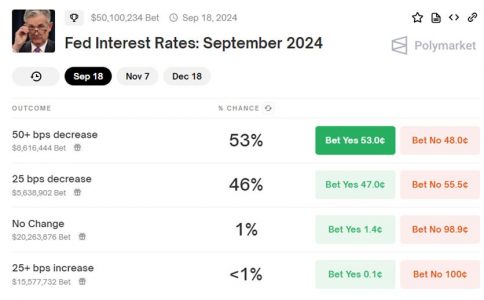

En la antesala de la reunión de la Fed, tanto los inversores como las casas de apuestas mostraban indefinición respecto al desenlace, que acabó sorprendiendo.

Mientras que Polymarkets otorgaba una ligera ventaja al escenario de un recorte del 0,5%, el mercado de futuros asignaba una probabilidad de 64% a dicho evento. Por otro lado, el consenso entre economistas era unánime respecto a una reducción de un cuarto de punto, con solo nueve de los 113 que ofrecían pronóstico a Bloomberg anticipando un recorte del 0,5%.

Los datos macro, publicados el lunes y el martes en Estados Unidos y en Europa, no ayudaron mucho a despejar esas dudas; sin embargo, sesgaron una interpretación prudente de la situación macro.

La encuesta de ZEW para Alemania, tanto en su vertiente de expectativas como en la de situación actual, cayó en septiembre 15,6 puntos y 7,2 puntos, respectivamente. Mientras tanto, la relativa a la zona euro ajustó -8,6 puntos, hasta 9,3. Este último indicador anticipa la evolución de índices de actividad industrial y también de crecimiento económico, como se muestra a continuación.

El Ifo alemán y la diferencia entre la situación actual y las expectativas de la encuesta Sentix apuntaban en la misma dirección, dando credibilidad a la revisión a la baja de expectativas de crecimiento del PIB, para este año y el siguiente, anunciadas por el BCE.

Las ventas minoristas de Estados Unidos crecieron un 0,1% m/m en agosto, superando las expectativas de -0,2%. No obstante, los detalles son los que importan.

Si excluimos coches, la publicación decepcionó las expectativas, (-0,4% vs. 0,1% esperado). Adicionalmente, siete de las trece categorías que incluye el cálculo están disminuyendo mes a mes y otras tres están creciendo a un ritmo decreciente. El grupo de control (que es el factor que aporta o drena al PIB) se frenó a -0,1% (desde 0,4% a 0,3% en tasa intermensual).

Por otro lado, los bienes están sobrerrepresentados en este indicador, con el único componente del sector terciario (bares y restaurantes) aportando solo un 13% del dato de ventas minoristas total, dando síntomas de estancamiento los últimos 3 meses.

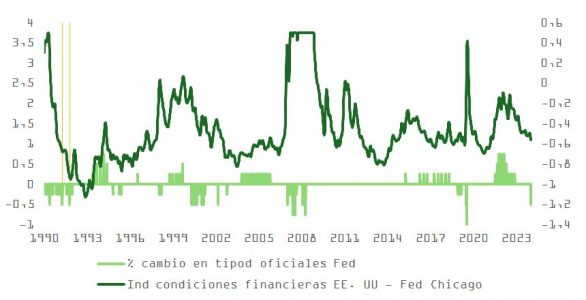

Con todo, Jerome Powell decidió comenzar este clico de relajación en política monetaria con entusiasmo, llevando los tipos oficiales desde el 5,5% al 5% de una tacada, algo poco habitual habida cuenta de la preferencia de la Fed de recortar 0,25% en reuniones alternas, para un total de 1% por año. Este fuerte movimiento trasluce el reconocimiento implícito de estar por detrás de la curva (algo que el presidente del banco central estadounidense se encargó de negar en la conferencia de prensa), sobre todo teniendo en cuenta que la tasa de desempleo está por debajo de NAIRU y que la economía crece aún por encima de su potencial (3%, output gap positivo). También confirma el cambio en prioridades respecto al doble mandato y sugiere que el objetivo de PCE del 2% sería ahora el mínimo de un rango, que puede permitir a la inflación mantenerse estructuralmente más alta. Esto tiene implicaciones claras para la valoración de activos financieros. Como vemos en esta gráfica, existe un ajuste de -0,5% en combinación, con un contexto de relajación en condiciones financieras. Es un suceso muy poco frecuente, que no se observaba desde 1991.

La audacia de la Fed en el inicio de esta campaña de relajación en política monetaria disminuye el riesgo de recesión leve, pero realmente no incrementa el de aterrizaje suave, con las probabilidades de contracción moviéndose al escenario de recalentamiento y posterior aterrizaje forzoso.

La recuperación en la pendiente de la curva ha sido más “bear” que “bull”, con un 87% del movimiento por incremento en tipos largos (negativo para la valoración de la renta variable en general y para las acciones de alta duración en particular). Además, y ante la evidencia de los ciclos de recortes de 1989–1990 (-1,75%), 2001 (-1%) y 2007 (-1%) no está claro que incluso rebajando 1% de aquí a diciembre el resultado vaya a ser diferente a entonces.

En conjunto, a pesar de la euforia del mercado, la decisión, la revisión del “mapa de puntos” y los comentarios en la rueda de prensa no parecen tan positivos para los intereses de los bolsistas.

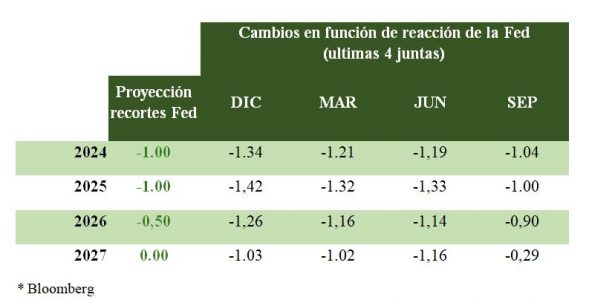

Aunque en septiembre hubo consenso y los puntos se han alineado mejor con las expectativas de mercado, de aquí a fin de año es evidente el desencuentro entre los miembros de la Fed respecto a los movimientos en las reuniones de noviembre y diciembre. El resultado de estas reuniones será más dependiente de los datos que nunca: 2 miembros defienden no bajar más los tipos de interés este año, 7 abogan por recortar solamente una vez más (0,25%), 9 (que son los que marcan tendencia) defienden dos actuaciones (0,25% + 0,25%) y solo 1 propone hasta 3 recortes. También hay que considerar el impacto del factor político, ya que las elecciones presidenciales son el 5 de noviembre, lo que podría influir en la función de reacción de la Reserva Federal en las dos juntas que le restan este 2024 (7 de noviembre y 18 de diciembre).

Con Powell al mando, las decisiones de política monetaria se pueden explicar en base a tres parámetros: la evolución de los datos macro respecto a los del resumen de expectativas económicas (SEP), la función de reacción de la Fed a dicha evolución, y el modelo de comunicación, que busca alertar y sorprender al mercado, en la medida de lo posible, solamente cuando es estrictamente necesario.

Respecto al último de los puntos, septiembre fue una de esas excepciones y Powell probablemente intentó evitar una revuelta entre los operadores de STIR, que daban por sentados los 50 puntos básicos.

En cuanto a los dos primeros, Bloomberg, publicaba esta semana un interesante artículo en el que trataba de anticipar el desenlace de la reunión de la Fed, usando una regresión donde las variables independientes eran los componentes más importantes del SEP (pronósticos de inflación del PCE y tasa de paro). Por otro lado, las dependientes eran esos ajustes que los miembros de la Fed hacían a sus objetivos para los tipos en 2024, 2025 y 2026 (mediana de los puntos). El modelo es robusto, las variables independientes explican hasta un 77% de los cambios que se producen en las estimaciones para los tipos que hace el equipo de Powell.

Lo más llamativo del análisis es que la sensibilidad de la Fed a los cambios en inflación y desempleo ha ido disminuyendo en 2024. Con la actualización de las estimaciones a la baja, la Fed debió ser más agresiva de lo que lo fue, algo que pone más foco en la falta de consenso respecto al número de bajadas para lo que queda de año que comentamos más arriba.

La conclusión es que tanto el mercado como Jerome Powell son ahora más rehenes de las publicaciones macro que van a ir produciéndose de aquí a diciembre, lo que significa que la volatilidad previsiblemente irá al alza.

Walliance, la primera plataforma paneuropea de crowdfunding inmobiliario, ha presentado en colaboración con la Universidad Politécnica de Milán el estudio «Real Estate Crowdfunding Report 2023» que ofrece un análisis profundo y exhaustivo del estado del crowdfunding inmobiliario a nivel mundial. El informe revela que, a escala mundial, el crowdfunding inmobiliario ha superado todas las expectativas al alcanzar una recaudación acumulada de 53.000 millones de euros a finales de 2023.

El estudio, ahora en su séptima edición, es un punto de referencia para los actores del sector y los inversores interesados en explorar las nuevas oportunidades que ofrece el mercado. Los datos del mismo señalan que, a pesar de los retos planteados por el aumento de los tipos de interés a escala mundial y las incertidumbres geopolíticas, el mercado ha demostrado una notable capacidad de recuperación, con una aportación de 12.000 millones de euros por parte de la Unión Europea, de los cuales 2.600 millones sólo en 2023.

En el panorama europeo, Francia se ha consolidado como líder del mercado, seguida de Alemania e Italia. Las principales plataformas han consolidado su posición, con un 38% del mercado en manos de las cinco primeras.

Un análisis de las preferencias de los inversores europeos reveló un mayor interés por los proyectos residenciales en contextos rurales o relacionados con el turismo, con un 47% de las campañas financiadas en estas zonas. Además, el 64% de los proyectos se referían a nuevas construcciones, lo que demuestra una fuerte demanda de proyectos de desarrollo.

Un aspecto crucial que destaca el informe es el análisis de los proyectos en dificultades. El porcentaje de proyectos con retrasos de reembolso inferiores a seis meses vuelve a aumentar(del 6,8% en 2022 al 8,7% en 2023), pero el porcentaje de proyectos con retrasos superiores a seis meses o en situación de impago disminuye (del 12% al 9,3%).

En términos de rentabilidad, las plataformas de crowdfunding inmobiliario registraron resultados variables pero generalmente positivos. Los proyectos de tipo préstamo prometieron rendimientos netos anualizados medios de alrededor del 10%, y algunas plataformas alcanzaron rendimientos superiores al 12%. Por otro lado, los proyectos de capital, aunque presentan un mayor riesgo, mostraron un mayor potencial de rentabilidad, con rendimientos netos anualizados superiores al 15% en algunos casos.

“El mercado del crowdfunding inmobiliario se enfrentó a cambios significativos en 2023, pero fue capaz de demostrar su resistencia y adaptabilidad”, ha declarado Giacomo Bertoldi, CEO de Walliance.

Por su parte, Giancarlo Giudici, profesor de la Escuela de Gestión del Politécnico de Milán, ha subrayado que “el estudio ‘Real Estate Crowdfunding Report 2023’ confirma la importancia de esta herramienta como forma alternativa de financiación, capaz de democratizar el acceso al mercado inmobiliario. Con un crecimiento constante también en Italia, el crowdfunding inmobiliario representa una solución atractiva para la diversificación de carteras y el acceso a inversiones que ofrecen rendimientos competitivos”.

Foto cedidaDe izquierda a derecha, Alberto del Cid, CEO de Inversis; Luis Lada, presidente de Inversis; Yves Stein, presidente de ABBL (Association des Banques et Banquiers, Luxembourg); y Salvador Martín, director de Desarrollo Internacional & Corporativo de Inversis.

Inversis, filial de Banca March especializada en la prestación de soluciones globales para el negocio de distribución de activos financieros dirigidas a otras entidades financieras, prevé multiplicar por cuatro su actual negocio en Luxemburgo en 2028. Así lo ha manifestado el consejero delegado de la entidad, Alberto del Cid, durante la inauguración oficial de la sucursal de Inversis en Luxemburgo, que ha tenido lugar el 18 de septiembre con presencia de autoridades locales, así como de diversos organismos e instituciones públicos y privados de la comunidad financiera luxemburguesa.

Inversis comenzó sus operaciones en el país centroeuropeo el pasado 31 de mayo, una vez completada la absorción del negocio de depositaría y custodia institucional anteriormente propiedad de Banque Havilland, con una cartera de unos 3.000 millones de euros.

La apertura de la sucursal de Luxemburgo representa un objetivo clave en la estrategia internacional de Inversis. La adquisición del mencionado negocio de depositaría y custodia institucional, junto con el desarrollado por Adepa, grupo luxemburgués especializado en la gestión y administración de vehículos de inversión participado en un 40% por Inversis, convierten a la entidad en la única firma española presente en Luxemburgo con capacidad 360 grados para apoyar a clientes españoles y latinoamericanos en el desarrollo de su estrategia internacional de producto desde esta plaza internacional.

Inversis ofrece a sus clientes una propuesta de valor integrada de servicios de gestión y administración de vehículos, gracias a su alianza y participación en Adepa, los servicios de depositaría desarrollados desde su sucursal de Luxemburgo, y una plataforma propia de distribución de fondos a través de la cual los clientes de Luxemburgo podrán poner sus productos a disposición de toda la base de clientes institucionales de Inversis.

Compra por Euroclear

La estrategia de crecimiento e internacionalización de Inversis alcanzó un hito fundamental con el acuerdo alcanzado el pasado julio con Euroclear, uno de los líderes mundiales en la prestación de servicios de Infraestructura de Mercados Financieros (FMI), que se incorpora al accionariado de Inversis para acelerar el crecimiento de la compañía española. Con ese fin, se reforzarán significativamente las inversiones en tecnología y otras áreas de Inversis respecto al volumen previsto antes de la operación y se aumentará la dotación de recursos humanos. El acuerdo, sujeto a aprobaciones regulatorias, prevé la adquisición de una participación del 49% en Inversis en una primera fase y un plan para incrementar dicha participación hasta el 100% en el plazo de unos tres años.

En palabras de Alberto del Cid, consejero delegado de Inversis, “la apertura de la sucursal en Luxemburgo supone un salto cualitativo en la estrategia de expansión internacional de Inversis. Ofrecemos una propuesta de valor verdaderamente global que combina los servicios de gestora y administrador de fondos con los de un banco depositario. Asimismo, nuestra plataforma de distribución de fondos se verá enriquecida con los nuevos productos gestionados, administrados y depositados en Luxemburgo, a los que podrá acceder toda nuestra actual base de clientes institucionales. La sucursal luxemburguesa desempeñará un papel clave en la estrategia internacional de Inversis, ya que permitirá ampliar desde Luxemburgo la oferta de servicios a los actuales clientes institucionales atendidos desde España y servirá de hub de negocio con clientes internacionales, incorporando nuevas líneas de negocio equivalentes a las que Inversis desarrolla en España”.

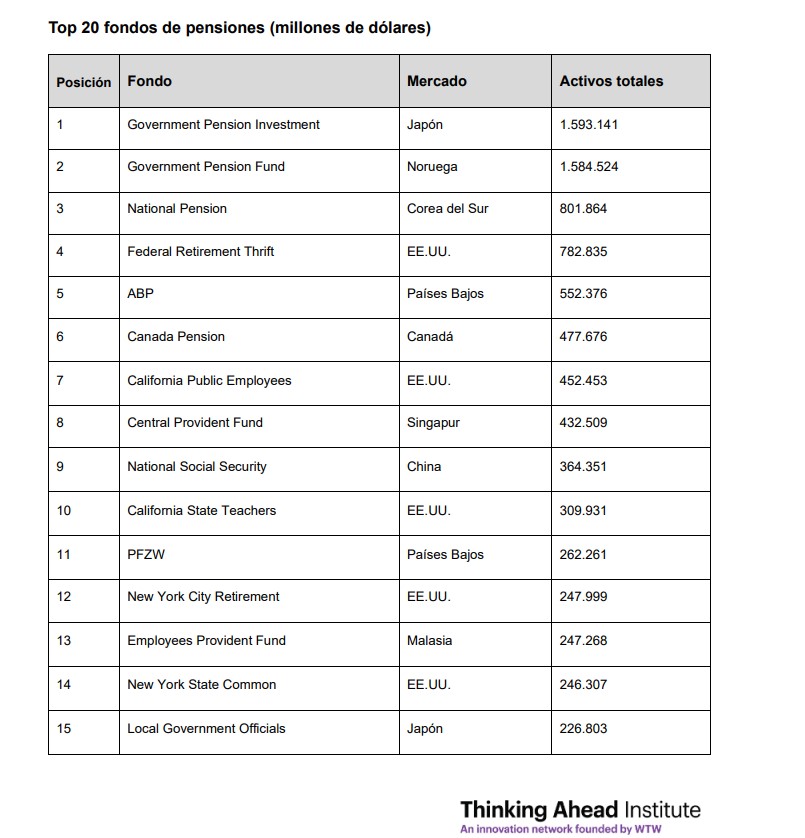

Los 300 mayores fondos de pensiones del mundo volvieron a crecer en 2023, dejando atrás gran parte de la caída del año anterior. Sin embargo, sus

los activos de los mayores fondos de pensiones aún no han vuelto a sus máximos históricos, según el informe Global Top 300 Pension Funds, elaborado por el Thinking Ahead Institute de WTW, en colaboración con Pensions & Investments, destacada publicación estadounidense sobre inversiones.

En 2023, el patrimonio de los 300 principales fondos de pensiones registraron un aumento del 10% alcanzando los 22,6 billones de dólares, en comparación con los AUM de 20,6 billones de dólares a finales de 2022, ya que los mercados presentaron una cierta estabilización tras el alto nivel de incertidumbre económica mundial del año anterior. Se trata de una recuperación significativa con respecto a la caída del 13% de los activos experimentada en 2022. Según explica el informe, el crecimiento ha seguido siendo más rápido entre los planes más grandes, ya que los 20 mayores fondos de pensiones del mundo registraron un aumento de activos del 12% durante el último año, superando a sus homólogos más pequeños. Este crecimiento más acelerado también se mantiene a lo largo del tiempo, con una tasa de crecimiento anual compuesto (CAGR por sus siglas en inglés) del 5,4% para los 20 principales fondos de pensiones en los últimos cinco años, frente al 4,7% para el conjunto de los 300 mayores.

El Fondo de Inversión en Pensiones del Gobierno de Japón (GPIF) se mantiene como el mayor fondo de pensiones del mundo, con activos bajo gestión de 1,59 billones de dólares de activos, posición que ocupa desde 2002. Sin embargo, con unos activos de 1,58 billones de dólares, el Fondo de Pensiones del Gobierno de Noruega, sólo un 0,5% más pequeño, podría llegar al primer puesto el año que viene tras registrar un crecimiento del 22% en activos durante el periodo de 12 meses. «Si bien es alentador observar un retorno al crecimiento entre los principales fondos de pensiones del mundo en 2023, la combinación de un entorno macroeconómico más incierto y el aumento de la inestabilidad geopolítica genera una mayor complejidad en el panorama inversor», señala Oriol Ramírez-Monsonis, director en Inversiones en WTW, a la luz de las conclusiones del estudio.

Según explican desde WTW, el año pasado estuvo marcado por un entorno de inflación y tipos de interés en alza, que, desde entonces, se han moderado, pero las perspectivas siguen siendo inciertas. «Aunque el primer semestre de 2024 ha brindado cierta estabilidad, la incertidumbre sigue siendo elevada y la volatilidad persiste en la economía global, agravada por acontecimientos geopolíticos, incluidas elecciones presidenciales de gran relevancia en un gran número de países», comentan.

En cuanto a Europa, el informe observa que los fondos siguen posicionando una parte muy relevante de sus inversiones a renta fija, con un 47%, seguida de la inversión en renta variable, con casi un 40% de la asignación. Esta distribución marca una diferencia significativa respecto a otras regiones y subraya la necesidad de seguir trabajando en la diversificación de las estrategias. “Para seguir avanzando, es crucial optimizar la distribución de activos en nuestras carteras, disminuyendo la inversión en activos tradicionales. Mientras que en Norteamérica la inversión en activos alternativos ya alcanza cerca del 30%, en Europa aún no hemos superado el umbral del 15%, lo que nos deja un amplio margen de mejora y crecimiento”, concluye Ramírez-Monsonis.

Amundi ha anunciado el lanzamiento de Amundi MSCI USA UCITS ETF y Amundi MSCI World EX USA UCITS ETF, dos nuevas estrategias que vienen a ampliar su gama de ETFs de renta variable. «Estos dos fondos ofrecen a los inversores la oportunidad de gestionar su exposición a los mercados estadounidenses y globales con mayor precisión, completando una gama ya de por sí extensa para una asignación cada vez más granular. Esta nueva oferta demuestra nuestro compromiso con el desarrollo de soluciones valiosas adaptadas a las necesidades de nuestros clientes”, ha explicado Benoit Sorel, director de ETF, Indexing & Smart Beta de Amundi.

Según explica la gestora, el fondo Amundi MSCI USA UCITS ETF replica el índice MSCI USA, proporcionando exposición al rendimiento de alrededor del 85% de la capitalización bursátil ajustada al free float de Estados Unidos. Con unas comisiones de gestión del 0,03%, se trata del ETF UCITS que replica el índice MSCI USA más barato del mercado. El fondo puede ofrecer una solución competitiva a los inversores que gestionen su asignación basándose en la serie de índices MSCI y que deseen obtener exposición al mercado estadounidense.

Respecto al Amundi MSCI World EX USA UCITS ETF, el vehículo ofrece exposición a los mercados de renta variable internacional de 22 países desarrollados, excluidos los Estados Unidos. La gestor considera que este ETF puede utilizarse para afinar la exposición a los mercados globales optando por excluir la renta variable estadounidense, cumpliendo así los objetivos de diversificación de cartera. Con unas comisiones de gestión del 0,15%, es adecuado para los inversores que busquen una solución “todo en uno” competitiva para complementar su exposición global en una sola operación.

En los últimos 25 años, el mercado de deuda emergente ha dado «pasos de gigante» en términos de tamaño, países emisores y tipos de emisiones, según los expertos de Payden & Rygel. Esto le ha convertido en una clase de activo más atractivo y que ha ido ganando peso en las carteras de los inversores. Para la firma de inversión, el contexto actual de cambio de ciclo en las políticas monetarias de los mercados desarrollados vuelve a poner el foco en el papel que puede desarrollar la deuda emergente en las estrategias de inversión.

“Ha llovido mucho desde que en diciembre de 1998 Payden lanzó su primera estrategia en deuda emergente tras el default de Rusia y la crisis financiera asiática: el número de países emisores ha pasado de los ocho entonces a los 70 de ahora, desde Europa Central y Oriental hasta Oriente Medio; desde África hasta Asia y América Latina. Claramente, los mercados emergentes se han convertido en una clase de activo demasiado importante para ser ignorada por los inversores: representan más del 40% del PIB mundial e incluyen una amplia gama de emisores, con diferentes oportunidades de inversión en términos de riesgo y rentabilidad,” explica Kristin Ceva, directora de estrategias de mercados emergentes de Payden & Rygel.

Aunque la deuda soberana sigue siendo la opción preferida de los inversores en el universo emergente, hoy, a diferencia de 1998, es posible elegir entre una amplia gama de títulos de deuda soberana y corporativa, pudiendo comprar no sólo bonos denominados en dólares o euros, sino también emisiones en moneda local. En contra de lo que, según Payden & Rygel, creen muchos inversores, la deuda de mercados emergentes no es tan arriesgada ni está poco desarrollada: aproximadamente la mitad del índice soberano en dólares tiene una calificación de grado de inversión y el porcentaje es aún mayor entre los bonos corporativos emergentes (59%) y los bonos en moneda local (79%).

“La deuda emergente no sólo ofrece una ventaja de diversificación con respecto a la renta variable de los mercados emergentes, sino también una importante ventaja en términos de menor volatilidad. De hecho, si nos remontamos a las dos últimas décadas, la renta variable emergente ha generado mayores rendimientos absolutos, pero netos de volatilidad, los rendimientos de la deuda emergente han sido un 40% superiores”, añade Ceva.

Desde el punto de vista fiscal, aunque la deuda pública de los mercados emergentes ha aumentado significativamente en el periodo posterior a la pandemia, sigue estando lejos de los niveles récord de las economías desarrolladas, según Payden & Rygel. Los déficits por cuenta corriente de los principales países emergentes apenas superan el 1% del PIB a nivel agregado, lo que resulta bastante manejable desde el punto de vista de la financiación. “Gracias a la amplitud del universo de los mercados emergentes y al mayor nivel de diversificación, los inversores disponen ahora de muchas más herramientas para gestionar la volatilidad. Por ejemplo, los impagos soberanos han aumentado tras la pandemia, mientras que los mercados emergentes han resistido, logrando evitar episodios dramáticos como los de 1997/1998, gracias sobre todo a una mejor gestión de la política económica y a una serie de “amortiguadores” externos», explica la experta, que añade que desde el COVID-19, los mercados emergentes han experimentado una mejora de sus fundamentos y las instituciones monetarias han reaccionado con rapidez ante el aumento de la inflación mundial, optando a menudo por subir los tipos de interés de referencia mucho antes que la Reserva Federal.

Ceva añade que se trata de un escenario «sin precedentes: en los dos últimos ciclos económicos, las maniobras de política monetaria de los bancos centrales de los mercados emergentes han estado en consonancia con las de la Fed”. De cara al futuro, según las últimas perspectivas de la economía mundial del FMI, a pesar de la contracción de la economía china, se espera que el crecimiento de los mercados emergentes se mantenga más o menos sin cambios a partir de 2023 (en torno al 4% a nivel agregado). “Con la relajación de las condiciones monetarias, los mercados emergentes deberían beneficiarse de la fortaleza del crecimiento estadounidense. Las perspectivas de futuro son globalmente alentadoras: un crecimiento estable y una inflación más baja han reducido la volatilidad y apoyado a los activos de mayor riesgo. Dicho esto, hay que prestar atención a los factores de riesgo geopolítico específicos de cada país», apunta la experta.

Según Payden & Rygel, la deuda emergente ofrece importantes ventajas de diversificación y sus elevados rendimientos han generado históricamente un flujo de ingresos sostenible a largo plazo. «Las valoraciones de la deuda emergente son baratas en comparación con sectores similares y no faltan oportunidades en los mercados de divisas fuertes como en los de divisas locales (incluidos mercados fronterizos), por lo que ahora es un momento excelente para considerar esta clase de activos», concluye Cava.