La renta variable suiza se valora desde hace tiempo por sus cualidades defensivas. Esto es especialmente cierto en el caso de los líderes del mercado de gran capitalización con alcance mundial. Lo que muchos inversores suelen pasar por alto es que Suiza también alberga muchas pequeñas y medianas empresas innovadoras que superan sistemáticamente a sus homólogas en Europa, Estados Unidos y los mercados emergentes. Para quienes no quieran perderse la renta variable suiza, hemos preparado nuestras cinco mejores preguntas de inversión.

1) ¿Por qué la renta variable suiza debería formar parte de la cartera de todo inversor?

Cuando la mayoría de los inversores piensan en la renta variable suiza, suelen citar el carácter defensivo del mercado, razón por la que recurren a él cuando las perspectivas económicas y financieras mundiales se tornan sombrías.

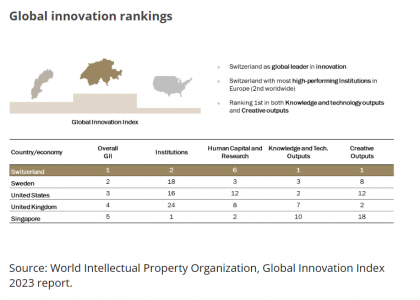

Este argumento cíclico sobre el atractivo defensivo de Suiza puede ser cierto, pero hay más de lo que parece: el país alberga varios líderes mundiales en innovación. Suiza se ha asegurado el puesto número uno en el Índice Mundial de Innovación por decimotercer año consecutivo. El índice lo mide todo, desde el entorno político y normativo hasta el sistema educativo, las infraestructuras, la sofisticación de los mercados y las empresas, así como la producción resultante, ya sea tecnológica o creativa. Suiza ocupa un lugar destacado en todas las categorías, pero sobre todo en la de producción.

Este entorno proporciona una base sólida para las empresas, tanto privadas como públicas. Una forma de medir el grado de innovación de las empresas que cotizan en bolsa es comparar el crecimiento de su rentabilidad con el de sus homólogas internacionales. En las últimas décadas, las empresas suizas han superado no sólo a sus rivales europeas, sino también a las estadounidenses y a las de los mercados emergentes. El mayor crecimiento de los ingresos y la expansión de los márgenes han sido las fuerzas motrices del mayor crecimiento de la rentabilidad operativa de las empresas de pequeña y mediana capitalización, así como de las de gran capitalización. El hecho de que el crecimiento de la rentabilidad se haya visto impulsado por varios factores es un buen augurio para las posibles perspectivas futuras de estas empresas.

Invertir en renta variable suiza abre la exposición a la economía suiza. Se trata de una economía mucho menos apalancada que otros países y con una balanza por cuenta corriente positiva, lo que la sitúa en una posición mucho mejor para hacer frente a la inflación.

2) ¿Cuáles son las ventajas específicas de las empresas suizas de pequeña y mediana capitalización?

Las empresas suizas de pequeña y mediana capitalización ofrecen un universo más amplio que las de gran capitalización, con más oportunidades de selección de valores para los inversores. En el Swiss Performance Index (SPI), que incluye prácticamente todas las empresas cotizadas en Suiza, hay 30 empresas con una capitalización bursátil superior a 10.000 millones de CHF, frente a 170 empresas con una capitalización bursátil inferior a 10.000 millones de CHF.

En Suiza, las empresas de pequeña y mediana capitalización también reciben menos cobertura por parte de los analistas. Por ejemplo, hay una media de 22 recomendaciones de analistas para empresas con una capitalización bursátil superior a los 10.000 millones de CHF en el SPI, frente a una media de cinco para empresas por debajo de ese umbral.3 Esto significa más ineficiencias del mercado, lo que permite a la gestión activa detectar valores mal valorados.

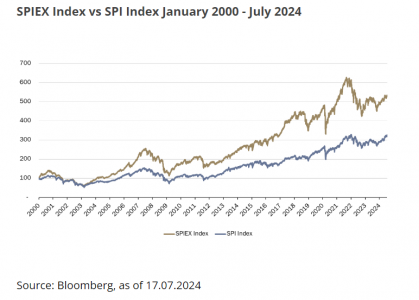

Por último, si nos fijamos en la evolución a largo plazo del índice SPI Extra, que sigue el comportamiento de los valores pequeños y medianos, vemos que ha superado al SPI. Ello se debe a un mayor crecimiento de los beneficios y al saldo de la cuenta corriente, que lo sitúa en una posición mucho mejor para hacer frente a la inflación.

3) ¿Por qué es ahora un momento interesante para invertir?

Ahora parece un buen punto de entrada en la renta variable suiza, ya que el SPI cotiza actualmente con descuento respecto al MSCI World, mientras que históricamente ha ocurrido lo contrario.

En cuanto a las pequeñas y medianas empresas suizas en particular, el SPI Extra ha tenido un rendimiento inferior al SPI desde el último trimestre de 2021, lo que ofrece un atractivo punto de entrada en esta clase de activos. A 19,7 veces los beneficios futuros, el SPIEX cotiza con una prima de solo el 7% respecto al SPI, frente a una prima media del 41% en los últimos 10 años. También cotiza con un descuento respecto a su propia media de los últimos 10 años de 21,1 veces.4 Mientras tanto, ofrece mejores perspectivas de crecimiento, ya que la previsión de crecimiento de los beneficios por acción a 12 meses en 2025 para el SPIEX es del 14,6%, frente al 12,0% del SPI.5

Además, la postura más moderada del Banco Nacional Suizo desde marzo de 2024 también es un buen augurio para las empresas más pequeñas que para sus homólogas de mayor tamaño, dado que a corto plazo la debilidad del franco suizo es mejor para las pequeñas y medianas empresas orientadas a la exportación.

4) ¿Cuáles son los riesgos de invertir en renta variable suiza?

La fortaleza del franco suizo desde la crisis financiera mundial ha lastrado las exportaciones de las empresas suizas, pero también las ha empujado a ser más innovadoras y a cobrar precios más altos por sus productos.

Hay otro aspecto interesante de la fortaleza del franco suizo desde la perspectiva del inversor. Normalmente, a los inversores les conviene diversificar sus inversiones fuera de su país de origen para mejorar el rendimiento ajustado al riesgo. Suiza ha sido una excepción a esta regla durante muchos años, incluso décadas. En retrospectiva, a los inversores suizos les habría ido mejor invirtiendo más localmente debido a la fortaleza de la moneda, pero también a los buenos rendimientos de las acciones. Con esto quiero subrayar que los inversores suizos no deberían dudar en tener una parte significativa de su asignación de renta variable en valores locales.

Las acciones suizas de pequeña y mediana capitalización ofrecen mayores rendimientos a largo plazo, pero también tienden a ser más volátiles. Esto exige un sólido proceso de inversión y un enfoque equilibrado de la cartera.

5) ¿Cómo invierte J. Safra Sarasin en renta variable suiza?

Aunque hay muchos ejemplos de innovadores suizos, es importante detectar aquellos que pueden traducir la innovación en crecimiento y rentabilidad a largo plazo. Esta línea de diferenciación ofrece oportunidades para la selección de valores que intentamos explotar mediante una gestión activa y grandes posiciones sobreponderadas en participaciones de convicción.

Este proceso de inversión, de eficacia probada, ayuda a seleccionar valores suizos ganadores, limitando al mismo tiempo los riesgos de estilo y de asignación sectorial, así como las exposiciones macroeconómicas.

Para reforzar aún más nuestro proceso de selección, nuestro equipo de gestión activa y nuestros gestores de inversiones entablan diálogos específicos y constructivos con determinadas empresas participadas, promoviendo la adopción de prácticas medioambientales, sociales y de gobernanza (ASG) más transparentes y responsables.

El fondo Swiss SME Plus (Clase C EUR acc: LU2611736971) es la versión UCITs del fondo Saraselect que es uno de los fondos estrella de J. Safra Sarasin. Invierte en compañías de pequeña y mediana capitalización suizas que sobre todo pertenecen al sector industrial. El fondo suele invertir en compañías B2B de calidad y cuyos fundadores tienen una parte importante del capital. Buscamos negocios especializados y con estrategias que funcionan en el largo plazo.