La industria de ETFs crece con fuerza: 1.192 nuevos lanzamientos de productos de enero a agosto

| Por Beatriz Zúñiga | 0 Comentarios

El elevado número de nuevos lanzamientos de ETFs es un claro ejemplo de la madurez y potencial que tiene esta parte de la industria de inversión. Según los datos publicados por ETFGI, durante los ocho primeros meses del año se lanzaron 1.192 nuevos productos, lo que supera el récord anterior de 1.140 nuevos ETFs listados en el mismo período de 2021. “Los nuevos fondos listados resultaron en un aumento neto de 845 productos, después de contabilizar 347 cierres”, señalan desde ETFGI.

Los activos invertidos en la industria global de ETFs alcanzaron un récord de 13.99 billones de dólares estadounidenses al final de agosto, experimentando 63 meses consecutivos de entradas netas de capital, acumulando un récord de 1,07 billones de dólares estadounidenses en entradas netas en lo que va del año. Al cierre de agosto, la industria global de ETFs contaba con 12.677 productos, por valor de 13,99 billones de dólares, de 774 proveedores en 81 bolsas de valores en 63 países, según el informe de perspectivas del panorama de la industria global de ETFs de agosto de 2024 de ETFGI.

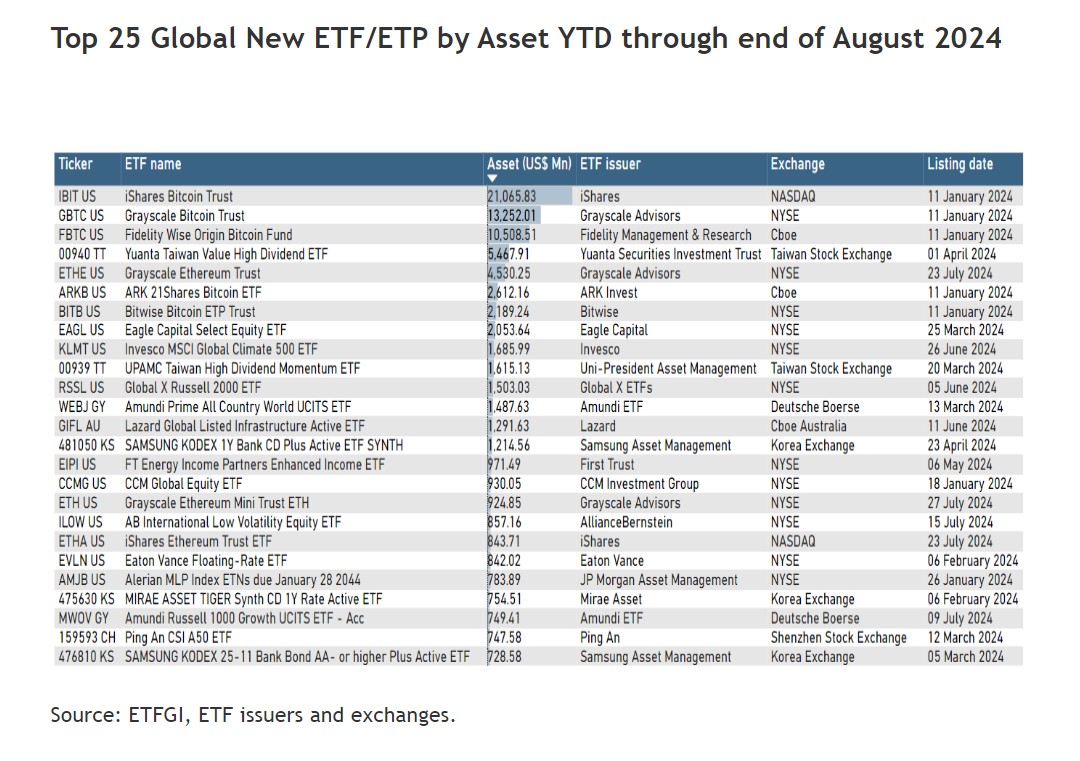

Según explica el informe, hasta finales de agosto de 2024, el mercado de ETFs ha experimentado un notable aumento, con una acumulación significativa de activos por parte de los ETFs recién lanzados”. En este sentido, destaca el dominio de los ETFs de criptomonedas, con el iShares Bitcoin Trust (IBIT US) con 21.070 millones de dólares en activos, seguido del Grayscale Bitcoin Trust (GBTC US) con 13.250 millones y el Fidelity Wise Origin Bitcoin Fund (FBTC US) con 10.510 millones.

“Reflejando el auge de la inversión en criptomonedas desde la aprobación de los ETFs de Bitcoin en los EE.UU. en enero de 2024, la SEC aprobó los ETFs de Ethereum para su cotización en julio de 2024. El Grayscale Ethereum Trust (ETHE US) alcanzó el quinto lugar en el Top 25 por activos con 4.530 millones de dólares y el Grayscale Ethereum Mini Trust ETH (ETH US) ocupó el puesto 17 con 924.85 millones de dólares, ambos lanzados por Grayscale Advisors en la Bolsa de Nueva York (NYSE)”, apunta el informe de ETFGI.

Además de los ETFs enfocados en criptomonedas, la lista de los Top 25 incluye ETFs de varios sectores, como ETFs de alto dividendo, de renta variable, activos y relacionados con el clima, lo que demuestra la amplia gama de oportunidades de inversión disponibles para los inversionistas en la actualidad.

Estados Unidos reportó el mayor número de cierres con 115, seguido por Asia-Pacífico (excluyendo Japón) con 96, y Europa con 66. Los 1.192 nuevos productos están gestionados por 299 proveedores diferentes, los cuales están distribuidos en 38 bolsas de valores a nivel mundial. iShares listó el mayor número de nuevos productos, con 58, seguido por Global X ETFs con 45 nuevos lanzamientos, y First Trust e Innovator ETFs con 31 lanzamientos cada uno.

De enero a agosto

Al revisar los datos acumulados del año, para los primeros 8 meses del año desde 2020 hasta 2024, la industria global de ETFs ha experimentado un aumento significativo en el número de nuevos lanzamientos, pasando de 657 a 1.192. En 2024, Estados Unidos y Asia-Pacífico (excluyendo Japón) han registrado los mayores lanzamientos, alcanzando 403 y 390, respectivamente, mientras que América Latina ha tenido el menor número de lanzamientos, con solo 10.

“Estados Unidos, Asia-Pacífico (excluyendo Japón), Canadá y Japón han alcanzado su punto máximo de lanzamientos en 2024, con 403, 390, 136 y 32, respectivamente. Europa alcanzó su mayor número de lanzamientos en 2021, con 290; América Latina registró 26 lanzamientos en 2021; mientras que Oriente Medio y África alcanzaron 59 en 2021”, indican desde ETFGI.

En cambio, el número de cierres de productos acumulados hasta finales de agosto disminuyó en todas las regiones en comparación con el mismo período en 2023. En 2024, Estados Unidos y Asia-Pacífico (excluyendo Japón) registraron el mayor número de cierres, con 115 y 96, respectivamente, mientras que América Latina tuvo el menor número, con solo 2 cierres. “En comparación con los últimos cinco años de cierres, Estados Unidos registró su mayor cantidad de cierres en 2020, con 174, mientras que Europa tuvo su mayor número de cierres con 108 en 2020. Asia-Pacífico (excluyendo Japón) registró 116 cierres en 2023, y Canadá reportó 52 en 2023”, concluye el informe.