La AEFI (Asociación Española de FinTech e InsurTech) ha anunciado la incorporación de Ángela Aso, Head of Legal & Compliance Officer y DPO de 4finance, como nueva vocal de su Junta Directiva. Ángela Aso cuenta con más de 15 años de experiencia en el sector legal, con un enfoque en derecho bancario, protección al consumidor y cumplimiento normativo.

Ángela Aso, que también es socia de Women in a Legal World y ha ocupado posiciones de liderazgo en empresas como Corporación Financiera Arco y Grupo Ezentis, lleva colaborando activamente con la AEFI desde su puesta en marcha, desempeñando un papel clave como representante de la vertical de lending online. Además, ha participado en numerosos eventos organizados por la AEFI, aportando su amplia experiencia y conocimiento en el ámbito del segmento de los préstamos online.

La nueva vocal de la Junta Directiva de la AEFI lleva tiempo trabajando con la asociación a favor del sector de lending online, colaborando para sacar adelante iniciativas como el Libro Blanco de Lending Online o el Fichero Eficaz, fichero de autoinclusión para personas con adicciones. Actualmente, el reto más importante al que se enfrentará como representante de la AEFI es el proceso de trasposición en España de la Directiva Europea del Crédito al Consumo, cuya consulta pública previa acaba de ver la luz, y para la que la asociación prepara una respuesta coordinada y consensuada con el sector. Se trata de un marco regulatorio crucial para el sector fintech en toda Europa, por cómo afectará a las empresas de lending online, que se tienen que preparar adecuadamente por los cambios sustanciales que implica.

El conocimiento y la experiencia profunda de Ángela Aso en el sector será fundamental en su nuevo rol como vocal dentro de la Junta Directiva de la AEFI, encabezada por Arturo Gonzalez Mac Dowell, como presidente de la Asociación, a quien le acompañan también Silvia Escámez y Rodrigo García de la Cruz como vicepresidentes, Alfonso Ayuso y Pilar Andrade como vocales, y Felipe Cavero como secretario general.

Con la incorporación de Ángela Aso, la AEFI refuerza su capacidad para seguir liderando la transformación digital en los sectores financiero y asegurador, abriendo nuevas oportunidades para las empresas que forman parte del ecosistema FinTech e InsurTech en el país.

El presidente de la AEFI, Arturo González Mac Dowell, afirma que “la incorporación de Ángela Aso a nuestra Junta Directiva es un paso más en nuestro compromiso por fortalecer el ecosistema fintech e insurtech en España desde todos sus sectores y apostar por una regulación proporcional, justa y adecuada a la protección del usuario financiero. Su amplia experiencia será fundamental para ayudarnos a afrontar los próximos desafíos regulatorios, seguir aportando valor añadido a todos nuestros asociados y fomentar la innovación en nuestra industria”.

Ángela Aso, por su parte, señala que “es un honor formar parte de la Junta Directiva de la AEFI, a la que estoy unida prácticamente desde sus inicios. Trataré de aportar mi granito de arena para contribuir al crecimiento de un sector tan dinámico como el fintech y el insurtech. Estoy convencida de que juntos podremos seguir avanzando hacia un entorno financiero más inclusivo, innovador y seguro”.

Foto cedidaDe izquierda a derecha, Meagen Burnett, Johanna Kyrklund y Richard Oldfield.

Schroders ha anunciado el nombramiento de dos nuevas consejeras, que se harán efectivos a partir del 1 de enero de 2025. Johanna Kyrklund se unirá al Consejo como directora de inversiones (CIO). «Su incorporación al Consejo subraya la importancia de la experiencia y la rentabilidad de las inversiones para la empresa y nuestros clientes», según recoge el comunicado de la firma. Por su parte, Meagen Burnett, además de estrenarse como consejera, será la nueva directora financiera (CFO), para suceder a Richard Oldfield, consejero delegado del Grupo en sustitución de Peter Harrison a partir del 8 de noviembre próximo. Meagen actuará como directora financiera interina desde el 8 de noviembre de 2024 hasta su nombramiento formal el 1 de enero de 2025.

Richard Oldfield, nuevo consejero delegado del Grupo, ha reconocido que su prioridad inicial «es partir de unos cimientos sólidos y centrarme en la simplificación, la disciplina comercial y la gestión impecable, lo que acelerará nuestra transición hacia el crecimiento. Debemos seguir siendo relevantes para los clientes, al tiempo que impulsamos el valor para el accionista mediante una asignación rigurosa del capital y la colaboración en todos los ámbitos de la compañía».

El directivo añadió que en el año que lleva trabajando con Burnett, ha visto de primera mano «el increíble rigor que ha aportado a su función de directora de Operaciones del Grupo. Sé que hará lo mismo a la hora de dar forma a nuestra toma de decisiones comerciales e impulsar la eficiencia de nuestros procesos corporativos, aprovechando nuestra inversión en tecnología».

Por último, destacó que «ofrecer una excelente rentabilidad de las inversiones es la piedra angular de nuestra propuesta a los clientes. El nombramiento de Johanna garantizará que los resultados de los clientes sigan estando en el centro de nuestra forma de invertir en nuestras cuatro áreas de negocio: Gestión Patrimonial, Mercados Privados, Soluciones y Mercados Públicos. Además, Johanna liderará el negocio de mercados cotizados que ofrece a nuestros clientes estrategias de renta variable, renta fija, multiactivos y soluciones. Su experiencia integral y su visión de las inversiones serán de un valor incalculable”.

Por su parte, Dame Elizabeth Corley, presidenta del Consejo de Schroders, comentó que en la firma “estamos muy contentos de dar la bienvenida a Meagen y Johanna al Consejo. Ambas aportan una experiencia excepcional, mentalidad internacional y liderazgo en una amplia gama de disciplinas, incluyendo operaciones, finanzas, tecnología, inversión y relaciones con los clientes. Sus extensos conocimientos complementarán las excelentes capacidades que tenemos en Richard, proporcionándonos un fuerte liderazgo para impulsar el Grupo”.

Burnett se incorporó a Schroders en enero de 2023 y, como directora de Operaciones del Grupo, es responsable de operaciones, tecnología y gestión del cambio en toda la empresa. Como directora financiera, asumirá la responsabilidad directa de la gestión financiera, el capital y la tesorería, además de la supervisión de las operaciones y la tecnología. Con más de 25 años de experiencia en servicios financieros, 15 de ellos en gestión de activos, ha desempeñado diversas funciones operativas, de auditoría, riesgo y control informático en M&G, J.P. Morgan, Goldman Sachs y KPMG. Es auditora colegiada.

Por su parte, Kyrklund se incorporó a Schroders en 2007 para dirigir el negocio multiactivos en Reino Unido. En el transcurso de casi dos décadas, ha convertido nuestro negocio Multiactivos en una marca global, pasando de 26.300 millones de euros en activos bajo gestión cuando se incorporó, a 230.562 millones de euros a 30 de junio de 2024. En 2019, se convirtió en CIO del Grupo y, en su nuevo papel en el Consejo, será responsable de la supervisión de la rentabilidad de las inversiones en todas las líneas de negocio.

La inteligencia artificial está ganando terreno entre las empresas españolas, según un nuevo estudio independiente de la consultora Strand Partners encargado por Amazon Web Services (AWS). Ya en febrero de 2024, la fase 1 de este estudio destacaba que la creciente adopción de la IA y otras tecnologías digitales podría impulsar significativamente la economía española, desbloqueando 282.000 millones de euros para 2030. Ahora, la fase 2 de este estudio ha revelado un aumento menor, pero importante (8%), en la adopción de IA en comparación con 2023, con un 44% de las empresas españolas utilizando actualmente herramientas de IA.

Asimismo, destaca el dato de que casi el 80% de las empresas locales en España están familiarizadas con los conceptos de IA, con un 27% de ellas interesadas específicamente en la IA generativa. Además, el estudio destaca que casi el 90% de estas empresas cree que la tecnología de IA transformará sus negocios e industrias en los próximos cinco años. Esta forma de pensar se debe a los beneficios actuales experimentados por aquellas empresas que ya han implementado soluciones de IA en sus organizaciones.

De hecho, la mitad de las empresas españolas entrevistadas comparten como principal ventaja el aumento de la eficiencia en sus operaciones diarias, y más del 35% de ellas también confirman mejoras en la toma de decisiones y en la experiencia al cliente. Esto demuestra que la IA aporta mejoras en todo tipo de departamentos, no sólo en relación con la productividad, sino también en la gestión de equipos, la satisfacción del cliente y la reputación general.

«La capacidad de España para emerger como un centro líder de inteligencia artificial en Europa aumenta de forma exponencial debido a los excepcionales esfuerzos de las empresas nacionales y las entidades públicas. En tan solo un año, hemos sido testigos de un notable aumento en la tasa de adopción de IA en toda España, ya que las empresas locales priorizan la innovación y la eficiencia operativa en sus perspectivas estratégicas», afirma Suzana Curic, Country Lead de AWS España y Portugal. «En AWS, estamos muy orgullosos de colaborar con nuestros clientes en España, ayudándoles a comprender las innumerables ventajas que esta tecnología transformadora puede otorgar a sus empresas».

Las 3 principales industrias españolas que utilizan IA

El sector líder en adopción de IA en España es el de los servicios financieros, donde hasta el 53% de las empresas ya han adoptado esta tecnología. Un ejemplo es BBVA, que está utilizando los servicios de análisis e IA de AWS en todas sus operaciones para crear una nueva plataforma de datos que proporcione a las partes interesadas internas perspectivas de negocio y de mercado automatizadas, aumentando la eficiencia operativa y apoyándoles en la atracción de nuevos clientes. A través de Amazon SageMaker, la empresa consigue que más de 1.000 científicos de datos de la BBVA AI Factory, el centro de desarrollo global de BBVA que crea capacidades de IA, y a otras unidades especializadas en datos, puedan crear, entrenar e implementar modelos de aprendizaje automático para cualquier caso de uso y analizar datos de manera más eficiente.

En segunda posición, encontramos el sector de manufactura (50%) con casos específicos orientados al análisis predictivo, seguido del servicio al cliente y también la creación de contenidos. Es el caso de Siemens, que creó una plataforma de ciberseguridad basada en la tecnología de IA de AWS, combinando diferentes soluciones de AWS con sus servicios propios de IoT aplicados a ferrocarriles y fábricas, desarrollando infraestructuras inteligentes para edificios y sistemas de energía distribuida. Gracias a ello, la compañía es capaz de realizar predicciones e implementar medidas en tiempo real en cualquier lugar del mundo.

Cierra el podio el sector de la energía (48%), donde encontramos empresas como Iberdrola. La compañía líder mundial en energía limpia cuenta con un Centro de Excelencia (CoE), cuyo objetivo es desarrollar más de 100 aplicaciones de IA generativa con AWS para mejorar la eficiencia, personalizar la experiencia del cliente y mejorar el proceso de producción de energía. Mediante el desarrollo de asistentes de IA generativa que utilizan datos de IoT en tiempo real, Iberdrola proporciona a los trabajadores de mantenimiento de campo instrucciones específicas sobre cómo atender y reparar la infraestructura de energía para ayudar a que los sitios renovables funcionen de manera más eficiente.

Pero la IA también se abre camino en otros sectores como el de viajes y hostelería (41%) y el de sanidad (41%), sobre todo con casos centrados en la personalización de la experiencia del cliente/paciente, la detección de fraudes, los recursos humanos y la optimización de inventarios. Todo ello mediante la aplicación de IA generativa, como Amazon Bedrock, y el análisis masivo de datos, que es la base de cualquier estrategia empresarial de inteligencia artificial.

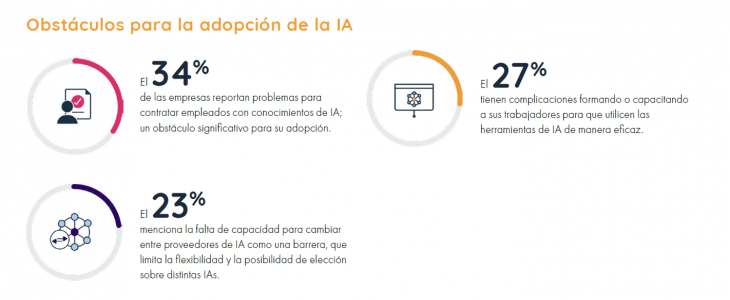

La escasez de talento cualificado como barrera clave para la adopción de la IA en España

Al igual que en 2023, las empresas en España siguen haciendo hincapié en la importancia crítica de las habilidades digitales, con un 85% de las empresas locales confirmando que este es un tema crucial para sus operaciones diarias. De hecho, los resultados del estudio de este año también revelan algunos de los obstáculos a los que se enfrentan las empresas a la hora de adoptar e implementar la IA en sus organizaciones.

En concreto, el 34% de las empresas ha tenido problemas para contratar empleados con conocimientos en IA, mientras que el 27% ha informado de problemas a la hora de formar a sus empleados en el uso eficaz de la IA. Precisamente por eso, el 78% de las organizaciones en España están dispuestas a pagar salarios más altos a los candidatos con formación en IA.

De hecho, estas empresas que se enfrentan a esas barreras de reclutamiento destacaron que tardan unos 5,8 meses de media, desde que publican una oferta de empleo hasta que encuentran un empleado con las habilidades digitales adecuadas. La escasez de competencias digitales ha provocado un aumento de los costes (70%), ha obstaculizado la adopción de tecnología (33%) y ha reducido la productividad de los empleados (30%).

Aun así, hay motivos para el optimismo, ya que la mayoría de las empresas (72%) cree que su nivel actual de competencias digitales está impulsando su rendimiento. Las habilidades digitales más valoradas incluyen la ciberseguridad, la IA generativa y la computación en la nube, todas ellas esenciales para aprovechar las tecnologías de IA de manera efectiva.

«La transformación digital de España se está acelerando, y las empresas nacionales están adoptando la inteligencia artificial como catalizador para la innovación y la ventaja competitiva. Sin embargo, reducir la brecha de habilidades digitales sigue siendo fundamental para liberar todo el potencial de la IA. En AWS, estamos comprometidos a nutrir el ecosistema tecnológico español equipando a los profesionales con competencias de vanguardia en la nube. Nuestras iniciativas abarcan programas de formación universitaria y profesional, cursos virtuales y seminarios web, certificaciones profesionales en la nube y el fomento de las comunidades tecnológicas locales», declaró Suzana Curic.

Impacto positivo de los centros de datos locales

Considerado actualmente como un hub tecnológico de referencia en el sur de Europa, Aragón juega un papel clave dentro de la tecnología en la nube en España y en cómo se perciben los centros de datos y la tecnología de IA. En este sentido, la investigación de Strand Partners ha dedicado este año un apartado específico a esta región digital española.

Así, el estudio revela que el 39% de las empresas locales aragonesas están utilizando aplicaciones y herramientas de IA, y dos tercios de ellas predicen que esta tecnología transformará su negocio en los próximos cinco años. Preguntadas por la llegada de centros de datos a Aragón, el 72% de estas empresas afirma que el acceso a estas infraestructuras locales sí es importante para su negocio. De hecho, los ciudadanos aragoneses se muestran optimistas sobre el impacto de la inversión en nuevos centros de datos en Aragón, con más de un 70% de ellos afirmando que esto tendrá un impacto positivo en la economía local aragonesa.

Entre algunos de los beneficios comentados se encuentra el «Efecto Faro», con empresas tecnológicas que atraerán a otras y darán lugar a más ventajas, como el crecimiento de la demanda de servicios y proveedores locales y asociaciones con organizaciones locales. Además, los ciudadanos locales creen firmemente en el impacto positivo de la inversión en centros de datos en las competencias digitales y las carreras digitales. Así, el 61% de los vecinos creen que los centros de datos en Aragón tendrán un impacto positivo en el medio ambiente local.

BNP Paribas Cardif en España se incorpora a #RedEWI, la red de mujeres líderes del sector asegurador impulsada por INESE. La compañía se une con el objetivo de apoyar el liderazgo femenino y la diversidad en el sector asegurador. Gracias a su adhesión, la Red alcanza las 112 entidades, con más de 1.800 miembros, dando un paso más en su objetivo de lograr el 40% de directivas para 2025.

La diversidad, la igualdad y la inclusión son un pilar fundamental dentro del Plan Estratégico del Grupo BNP Paribas, en general, y de BNP Paribas Cardif, en particular. En BNP Paribas Cardif desarrollan una política de diversidad e inclusión que favorece no solo la igualdad de género, sino también la diversidad en términos de orientación sexual, origen y religión. Para la aseguradora resulta fundamental crear un entorno respetuoso que fomente la igualdad de oportunidades para todos los empleados y permita a todos aprovechar al máximo sus capacidades y talentos.

BNP Paribas Cardif tiene el firme propósito de intensificar los esfuerzos para seguir promoviendo el talento femenino. Su objetivo no solo es conseguir la igualdad salarial, sino también garantizar la ausencia de discriminación por razón de género, promover la igualdad de trato y oportunidades, contribuir a incrementar la presencia de mujeres en todos los puestos, niveles y estructura, potenciar la conciliación y gestionar activamente el talento.

La apuesta de la aseguradora por incorporar a mujeres en toda la organización y en su dirección es clara y una muestra de ello es que en la Península Ibérica el 58% de sus profesionales, el 52% de sus managers y el 37% de los miembros de su comité de dirección son mujeres. Además, cerca del 90% de las promociones realizadas en 2023 correspondieron a mujeres.

Tressis banca privada se refuerza en su oficina de Las Palmas de Gran Canarias –ubicada en laemblemática calle Triana- con la incorporación de Andrés Naranjo de la Concha como asesor financiero y gestor de patrimonios. Con una trayectoria de más de 25 años en los sectores financiero e industrial, Andrés Naranjo aportará su experiencia y conocimiento al servicio de los clientes de Tressis.

Andrés Naranjo ha ocupado a lo largo de su carrera diversos cargos de alta responsabilidad en instituciones de renombre internacional. Durante más de una década, desempeñó roles clave en Pioneer Investments (Amundi), donde llegó a ser vicepresidente senior y director general para España y Portugal. Posteriormente, en 2006, cofundó Alto Standing Asesores, donde obtuvo múltiples reconocimientos a nivel industrial. Su visión empresarial y su capacidad para desarrollar negocios en mercados altamente competitivos le han permitido obtener un profundo conocimiento de las necesidades de empresarios y ejecutivos de alto nivel, que ahora aplicará en su nueva etapa como asesor financiero.

«Contar con Andrés en nuestro equipo es un gran orgullo. Su vasta experiencia y la combinación de su background financiero y empresarial junto con su capacidad para entender y conectar con las necesidades de nuestros clientes será clave para aumentar la excelencia de nuestro servicio”, ha declarado Bruno Naranjo, director de la oficina de Tressis en Triana.

Con esta incorporación, Tressis continúa apostando por el crecimiento de su red de agentes para ofrecer soluciones a medida, adaptadas a las necesidades y objetivos de cada cliente, a través de un asesoramiento financiero personalizado y una gestión patrimonial de alta calidad.

BlackRock y Santander han anunciado la firma de un memorando de entendimiento por el que los fondos y cuentas gestionados por BlackRock invertirán hasta 1.000 millones de dólares al año en determinados proyectos de financiación, financiación de energía y oportunidades de inversión en deuda de infraestructuras con Santander a través de formatos de transacciones estructuradas.

El acuerdo da continuidad a uno anterior por el que fondos y cuentas gestionados por BlackRock acordaron proporcionar financiación sobre una cartera diversificada de 600 millones de dólares de crédito para infraestructuras de Santander.

«Estamos encantados de ampliar nuestra larga relación con Santander a través de este acuerdo, que proporcionará capital flexible a largo plazo de forma recurrente para apoyar el crecimiento de su franquicia de financiación de proyectos. Al mismo tiempo, esta colaboración proporcionará un mayor acceso a oportunidades de inversión atractivas y diferenciadas para nuestros clientes ahora y a largo plazo», dijo Gary Shedlin, vicepresidente de BlackRock.

«Este acuerdo marco con BlackRock nos permitirá seguir rotando proactivamente nuestros activos, reforzando aún más nuestra posición financiera y permitiéndonos generar capital para un crecimiento rentable adicional. Estamos deseando trabajar con BlackRock a través de esta asociación ampliada», aseguró José García Cantera, director financiero de Santander.

La franquicia de deuda privada de BlackRock, valorada en 86.000 millones de dólares, ofrece soluciones de financiación diferenciadas, flexibles y escalables a una amplia red de instituciones financieras y relaciones corporativas globales. La empresa ha creado una de las principales franquicias de deuda de infraestructuras del mercado, con la que obtiene, estructura y gestiona activos de clientes con potencial de generación de ingresos.

Foto cedidaRaquel Cabeza, directora corporativa de Riesgos y Cumplimiento de CECA, y Félix Antonio Barrio, director general de Incibe.

El Instituto Nacional de Ciberseguridad (Incibe), entidad dependiente del Ministerio para la Transformación Digital y de la Función Pública, a través de la Secretaría de Estado de Digitalización e Inteligencia Artificial, y CECA (asociación bancaria integrada por CaixaBank, Kutxabank y Cajasur Banco, Abanca, Unicaja, Ibercaja Banco, Caixa Ontinyent, Colonya Pollença y Cecabank) han firmado un acuerdo de colaboración para reforzar la ciberseguridad y ciberresiliencia del sector financiero, en concreto operadores privados, que fomente la divulgación de las posibles amenazas y ciberataques que pongan en riesgo su funcionamiento y disponibilidad esenciales.

Así, durante los próximos cuatro años, Incibe facilitará las herramientas necesarias para llevar a cabo diversos análisis situacionales del sector en términos de ciberseguridad y participará en el diseño y puesta en marcha de nuevas iniciativas. Por su parte, CECA liderará iniciativas de divulgación y educación en materia de ciberseguridad e impulsará, en cooperación con Incibe, acciones para promover las mejores prácticas en ciberseguridad entre sus entidades asociadas.

Hasta el momento, un total aproximado de 30 entidades financieras, incluidos bancos y aseguradoras, han suscrito acuerdos de confidencialidad para recibir los servicios que presta Incibe-CERT, entre los que destacan: la ayuda y el apoyo en la gestión y respuesta a incidentes; la vigilancia y monitorización de sus activos; la participación en ciberejercicios para el entrenamiento de sus capacidades de ciberseguridad; y la medición y mejora de la ciberresiliencia. Se incluyen: BBVA, Grupo Santander, Redsys, Iberpay, Bolsas y Mercados Españoles (BME), Bankinter, CaixaBank, Banco Sabadell, Cecabank, Banco de España (BdE), ABANCA, Mapfre y AXA, entre otras.

Apuesta firme por el sector financiero desde Incibe-CERT

En la actualidad, desde Incibe se están llevando a cabo conversaciones activas, intercambiando propuestas y formando grupos de trabajo con diversas asociaciones del sector financiero, con el objetivo de establecer acuerdos de colaboración y convenios de cooperación con otras asociaciones como el Centro de Cooperación Interbancaria (CCI), la Asociación Española de Banca (AEB) y Unespa Además, se está participando en eventos y congresos relevantes del sector para dar a conocer los servicios prestados desde Incibe-CERT, como el espacio web dedicado al sector financiero, donde se facilitan contenidos específicos -avisos generales, avisos SCI, análisis de riesgos, noticias y artículos- adaptados a las necesidades de los sectores críticos de la Directiva NIS.

En el contexto del Reglamento sobre la Resiliencia Operativa Digital (DORA) de la Unión Europea, creado para ayudar a fortalecer la ciberseguridad en el sector financiero, Incibe-CERT es uno de los equipos de respuesta ante incidentes de referencia que, en coordinación con otros equipos nacionales e internacionales, se constituye como punto de apoyo para asegurar una respuesta efectiva y eficiente frente a ciberincidentes que puedan afectar a la integridad del sistema financiero.

Según DORA, las entidades financieras están obligadas a reportar cualquier incidente relevante a la Autoridad de Supervisión Competente (ASC) dentro de los plazos estipulados. Incibe, como CSIRT de referencia para entidades privadas, mantiene un contacto directo con las Autoridades de Supervisión y Control, como el Banco de España (BdE), la Comisión Nacional del Mercado de Valores (CNMV) y la Dirección General de Seguros y Fondos de Pensiones (DGSFP), mediante el establecimiento de un procedimiento de gestión de ciberincidentes para el sector financiero.

CyberEx España

Desde el año 2012, Incibe-CERT ha actuado como coordinador en la ejecución CyberEx España. Se trata de un evento integrado por tres ejercicios diferentes, que tienen la finalidad de entrenar la capacidad de respuesta de una entidad ante circunstancias que se podrían dar en situaciones reales.

Cabe destacar la implicación de las entidades financieras que han participado en alguno de los ocho ciberejercicios organizados por Incibe-CERT, donde han podido entrenar y evaluar de forma práctica su capacidad de respuesta ante circunstancias que se podrían dar al sufrir un incidente de ciberseguridad. Por ejemplo, la edición CyberEx España de 2016 se desarrolló con el sector financiero (banca y seguros) y el ejercicio consistió en pruebas personalizadas a la tipología de incidentes del propio sector.

Por otro lado, desde 2015, Incibe lleva realizando el modelo de Indicadores para la Mejora de la Ciberresiliencia (IMC) en entidades financieras. En sus ocho ediciones han participado diversas entidades financieras, a las que se les ha realizado un diagnóstico y medición de la capacidad para soportar y sobreponerse a desastres y perturbaciones procedentes del ámbito digital.

Completan los servicios, la sección específica del área de Ciudadanía con material a disposición de los usuarios de entidades financieras para la lucha contra el fraude online y la ingeniería social y la Línea de Ayuda en Ciberseguridad para atender cualquier problema de ciberseguridad de la ciudadanía y las empresas, que puedan estar afectadas por casos de fraude online.

La ciberseguridad, una responsabilidad compartida entre la entidad bancaria y el cliente

Según la primera encuesta de “Ciberseguridad y hábitos de uso de canales digitales”, publicada por CECA en febrero de 2024, las entidades bancarias son las instituciones en las que más confían los españoles ante los ciberataques. El 84% de los españoles asegura sentirse seguro a la hora de operar con su banca digital, siendo las instituciones que más confianza inspiran a los usuarios, seguidas de las administraciones públicas.

En los últimos años, los canales digitales de las entidades bancarias se han consolidado como una herramienta de gran utilidad para la operativa diaria de los clientes. Además, el estudio desvela que los españoles perciben los ciberataques como un peligro creciente. Entre las principales causas del auge de víctimas de ciberataques se encuentra la falta de formación de los usuarios de los canales digitales, donde seis de cada diez encuestados reconocen poseer conocimientos escasos en ciberseguridad, lo que se acentúa entre los mayores de 65 años.

Ante esta situación, las entidades bancarias se vuelcan en crear y divulgar contenidos bajo el firme propósito de impulsar, fomentar y ofrecer a sus clientes las herramientas necesarias para reducir su exposición a fraudes online. Así, el 85% de los encuestados reconoce recibir este tipo de comunicaciones por parte de su banco, pero -a pesar del esfuerzo de las entidades- solo el 54 % afirma prestarle atención.

En el mes de abril, cuatro asociaciones del sector financiero (CECA, AEB, Unacc y ASNEF) junto con Incibe, Guardia Civil y Policía Nacional presentaron ‘Protégete, evitar el fraude está en tus manos’, un plan para prevenir ciberestafas y fomentar la seguridad digital de los ciudadanos. La campaña, basada en vídeos, audios y folletos con consejos para ayudar a las personas a operar con seguridad y actuar ante una ciberestafa, se ha difundido a través de medios de comunicación y redes sociales, así como en oficinas y sucursales de entidades financieras.

CECA promueve la educación financiera para una mejor protección en la era digital

El sector CECA confiere a la educación financiera una prioridad absoluta y la considera una importante palanca para mejorar la vida de las personas, especialmente de los colectivos más vulnerables. Hoy más que nunca es necesario mejorar los conocimientos financieros y las habilidades digitales de la sociedad para que pueda tomar decisiones financieras sólidas y pueda no solo desenvolverse con destreza en el entorno digital, sino también hacerlo de forma segura. En este ámbito, la formación en ciberseguridad cobra especial importancia ante el incremento generalizado de las ciberestafas en los últimos tiempos.

Por este motivo, el sector financiero realiza grandes esfuerzos de concienciación de sus clientes con programas de formación, centrados en ciberseguridad y dirigidos a diferentes segmentos de la población, comunicados constantes a los clientes para alertar de los últimos mecanismos de fraude detectados y consejos prácticos para evitar, en la medida de lo posible, las ciberestafas.

Foto cedidaSennait Adhanom y Giacomo Greggio son responsables del desarrollo de negocio de Barings en Italia, España, Portugal, Andorra y Mónaco.

La gestora internacional Barings amplía su presencia en el sur de Europa con una nueva contratación: Sennait Adhanom se une a la firma como directora con sede en Londres,trabajando junto a Giacomo Greggio. El equipo es responsable del desarrollo de negocio en Italia, España, Portugal, Andorra y Mónaco.

Desde Londres, el equipo reporta a Jon Millin, responsable de EMEA y Asia Pacífico en Barings.

Sennait se une a Barings desde RWC Partners, donde anteriormente ocupó un puesto similar, y también ha trabajado en Brevan Howard y Schroders.

Con esta contratación adicional, Barings pretende seguir reforzando su presencia en el sur de Europa, centrándose en los inversores institucionales y en el segmento de grandes patrimonios de la región, explican desde la entidad a Funds Society.

Barings, una de las principales gestoras de inversión del mundo que gestiona 410.000 millones de dólares en activos, lleva más de una década trabajando con instituciones españolas.

La gestora cuenta con una sólida trayectoria de inversión en renta fija pública y privada, con uno de los mayores equipos de high yield y senior secured loans del mercado, así como un negocio líder de deuda de mercados emergentes y crédito privado.

El equipo concentrará sus esfuerzos en potenciar los activos bajo gestión en España y la región con estas estrategias clave en el punto de mira.

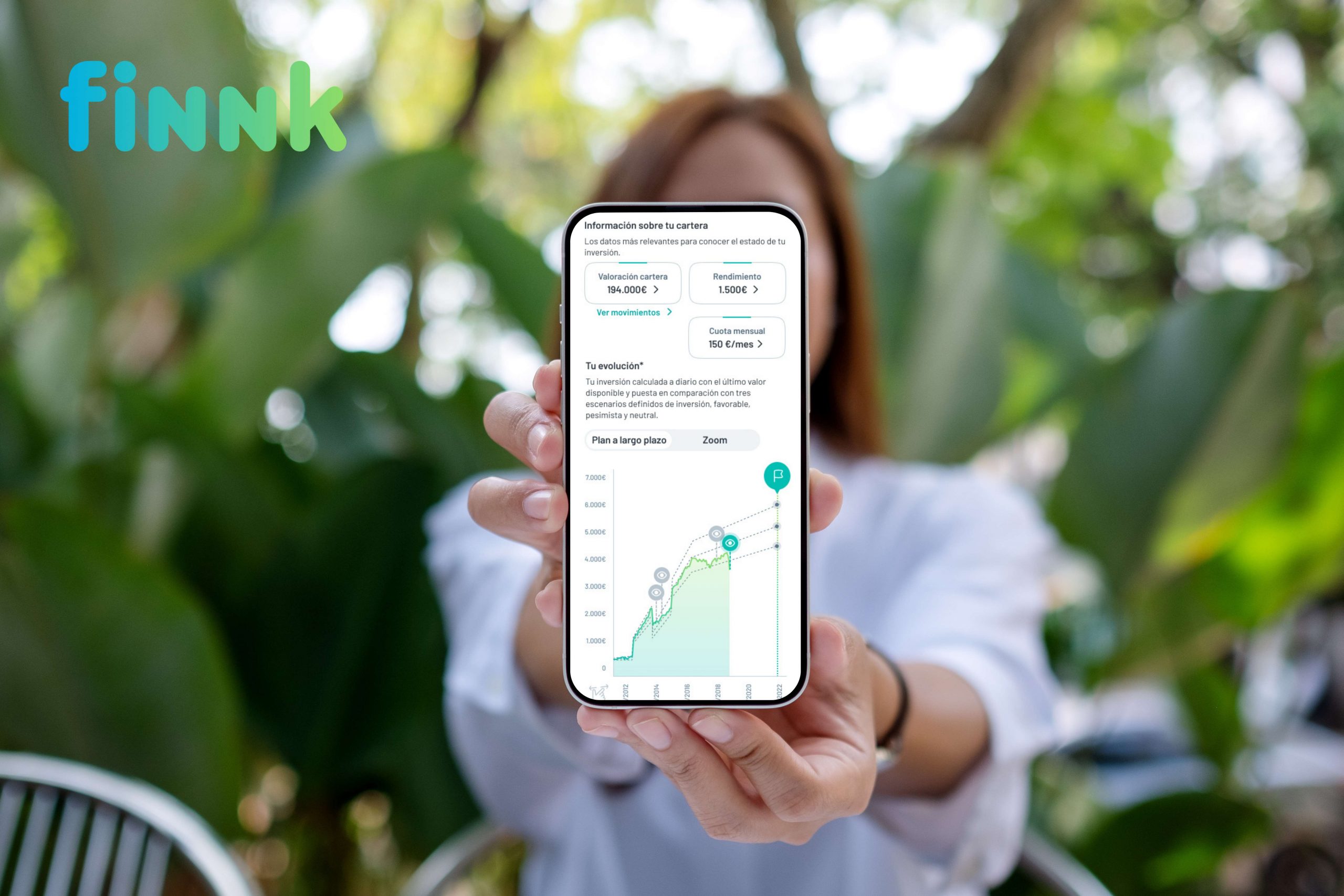

Finnk, el nuevo servicio de inversión 100% digital, lanza una plataforma que traslada la atención personalizada al entorno digital. La plataforma de gestión discrecional de carteras (GDC) aplica, además, la tecnología más avanzada, la inteligencia artificial, en la gestión de las inversiones.

Finnk responde así a uno de los retos más relevantes del sector y cubre las necesidades de un gran número de clientes, combinando innovación, accesibilidad, transparencia y un servicio de alta calidad con una gestión independiente.

Acompañamiento digital personalizado y un ‘onboarding’ de vanguardia

El acompañamiento personalizado e interactivo que proporciona Finnk, en base a algoritmos diseñados por expertos, hace que cada inversor disponga de un seguimiento detallado de la evolución de las inversiones y el impacto de los comportamientos del mercado, con el objetivo de tomar decisiones eficientes.

A través de un plan de inversión adaptado a cada perfil y un cuidadoso acompañamiento digital de sus inversiones a largo plazo, los clientes de Finnk inician su planificación financiera desde 1.000 euros, con comisiones muy competitivas.

La plataforma presenta, además, uno de los procesos de alta de cliente digital (onboarding) más ágiles del mercado. Este proceso facilita el acceso y la operativa para invertir rápidamente, optimizando al máximo la interacción con la plataforma.

Tres modelos de gestión y carteras para optimizar la inversión a largo plazo

Finnk ofrece carteras muy diversificadas de fondos globales de las principales gestoras internacionales, gestionadas por un equipo de expertos, especializado en mercados, producto y tecnología.

La plataforma ofrece tres modelos diferenciados de gestión, aplicados a carteras con elevado peso de renta variable, óptimas para maximizar una inversión a largo plazo:

IAvanzada: modelo de inversión, cuantitativo y automatizado, basado en un modelo algorítmico de última generación, creado por inteligencia artificial, en la selección de los activos y su peso dentro de la cartera.

Sostenible: modelo de inversión orientado a la promoción de la sostenibilidad ambiental, social y de gobierno corporativo.

Tendencias: modelo de gestión activa, basado en la inversión en tendencias globales destinadas a transformar el mundo.

Finnk es un servicio de inversión prestado por Kutxabank Investment S.V., S.A., 100% digital, que ofrece servicio personalizado en carteras diversificadas a largo plazo, diseñadas para que sus clientes alcancen sus objetivos financieros.

Banca March inaugura un nuevo centro de negocio en el número 40 de la calle Alameda Principal de Málaga. Con esta apertura, Banca March refuerza su compromiso con Andalucía, en la que está presente desde 2001, y avanza en el objetivo de convertirse en el principal referente en España en Banca Privada y Banca Patrimonial y asesoramiento a empresas.

El nuevo centro se sitúa en un edificio catalogado, estilo burgués malagueño decimonónico, construido en 1870 y con una superficie total de 1.106 metros cuadrados, distribuidos en cinco plantas sobre rasante de unos 200 metros cuadrados cada una de ellas.

Ángel Martínez, director general de Banca March y máximo responsable de Banca Comercial y Privada, comenta: “El Centro de Negocio de Alameda Principal se erige como emblema de la apuesta decidida de Banca March por Andalucía. Este año se han cumplido 23 años de la llegada de Banca March a la comunidad autónoma andaluza. Hoy, la provincia de Málaga supone el 46% del volumen de negocio de Banca March en Andalucía, que ha alcanzado un volumen cercano a los 1.400 millones de euros. Asimismo, Málaga aglutina al 54% de nuestros clientes de Banca Privada en Andalucía y al 53% de los de Banca de Empresas. En Banca March lo tenemos claro. Málaga es una pieza clave en nuestro plan de desarrollo».

«En 2023, la provincia lideró el crecimiento de la región (+3,9%), muy por encima de la media andaluza (+2,5%). Se estima que mantendrá este liderazgo en 2024 con un crecimiento proyectado del 2,7%, mientras que en el conjunto de Andalucía se situará en el 1,8%, e incluso superará el crecimiento del PIB nacional en una décima. En Banca March, queremos seguir apoyando el desarrollo económico de la región ofreciendo a particulares y empresas las mejores propuestas de Banca Privada y el asesoramiento más especializado de la mano de los mejores profesionales”, continúa.

Gracias a la rehabilitación integral a que se ha sometido el inmueble, se han recuperado los elementos históricos que lo definen, entre los que destacan los cierros típicos de la zona y el resto de carpinterías de madera en fachadas, junto con sus persianas y rejerías, el conjunto formado por la escalera y el patio interior, así como algunos pavimentos de mosaico Nolla. Esta rehabilitación integral se ha hecho siguiendo las directrices de la certificación LEED ORO, acreditación que verifica, entre otras cuestiones, los más altos estándares de accesibilidad, sostenibilidad, calidad de aire interior y eficiencia energética.

En la planta baja y primera se encuentra la oficina bancaria propiamente dicha, dotada con un mostrador de caja en el patio de público, cuatro salas de atención personalizada para clientes, un despacho de dirección y dos salas de gestores. La planta segunda es la más representativa del edificio. En ella se han concentrado los pavimentos de mosaico Nolla recuperados. Además, cuenta con una sala de eventos con una capacidad para 40 personas, además de una sala comedor junto a una cocina-office. En la tercera se ubican tres salas de reuniones, una sala de gestores y zona auxiliar. La planta cuarta cuenta con una sala de reuniones y otra de gestores, una terraza exterior, office para el personal y zona técnica de apoyo.