El Banco Santander ha donado en España y en tan sólo dos años, 118.000 comidas procedentes del excedente de sus restaurantes para empleados a través de su proyecto ‘Comedores circulares’. Una iniciativa desarrollada con la ayuda de Oreka y que forma parte de su compromiso con la sociedad, la sostenibilidad y la economía circular, y se alinea con el reto lanzado por Naciones Unidas de reducir a la mitad los excedentes de alimentos para 2030 como parte de los Objetivos de Desarrollo Sostenible.

Este proyecto, que, según la compañía, ha donado ya más de 150.000 comidas en total, fue creado en el año 2018 en la sede de Santander España y tuvo como objetivo convertir a la entidad en un banco pionero en el desarrollo de planes frente al desperdicio alimentario.

Según Marta Aisa, directora de Banca Responsable y Sostenibilidad de Santander España, “este proyecto nos ilusiona y nos enorgullece desde el primer día a todos los empleados del Santander y con él queremos abordar varias problemáticas: el excedente alimentario que se genera en los comedores del Banco contribuir a reducir la huella de carbono y también las desigualdades y la falta de alimentos de colectivos vulnerables. Según el informe “Alimentando un futuro sostenible” de la Universidad de Barcelona, un 13,3% de los hogares españoles experimentan inseguridad alimentaria, afectando a más de 6 millones de personas”.

El proyecto ‘Comedores circulares’ también supone, según el Banco Santander, un impacto medioambiental positivo. Desde el mes de julio de 2022, los datos que aporta la entidad explican que el número de alimentos donados se ha traducido en un ahorro de 65 millones de litros de agua (cantidad que se habría necesitado para elaborar la misma cantidad de comida) y ha evitado la emisión de 169 toneladas de CO2.

En la UE, donde el Consejo Europeo ha realizado una propuesta de revisión de la Directiva Marco sobre Residuos para establecer objetivos vinculantes de reducción de los desperdicios alimentarios de aquí a 2030, se generan, según la entidad, cada año más de 58 millones de toneladas de residuos alimentarios, lo que representa alrededor del 16 % del total de las emisiones de gases de efecto invernadero del sistema alimentario europeo. En España, el desperdicio alimentario fue de casi 1,2 millones de toneladas de alimentos en 2022, según datos del Ministerio de Agricultura, Pesca y Alimentación, sensiblemente inferior al periodo prepandemia, en 2019, según los datos del propio Ministerio.

“Cada día, una vez finalizado el horario de comidas de los distintos restaurantes, los proveedores de restauración del Santander preparan los excedentes alimentarios que todavía no han salido de cocina a través de un proceso de abatimiento para garantizar una absoluta seguridad alimentaria. Mayoritariamente, guisos de legumbres, arroces, platos de pasta y guisos de verdura. Una vez completado el proceso, son recogidos por la empresa Oreka para su posterior transporte y entrega al comedor social de La Hermandad del Refugio, en Madrid, que atiende diariamente a más de 250 personas en riesgo de exclusión social. Además, la entidad es parte activa de esta iniciativa, ya que ofrece a sus empleados la posibilidad de acudir como voluntarios a ayudar a la Hermandad y servir cenas después de la jornada laboral”, concluyen desde Banco Santander.

Foto cedidaDavid Lloyd-Nolan y Reyes Brañas estarán en el evento.

Crédito europeo: es la estrategia que presentará MFS en el VI Funds Society Investment Summit, que se celebrará los próximos días 10 y 11 de octubre en el Monasterio de Santa María de Valbuena (Valladolid).

MFS Meridian Euro Credit Fund es un fondo de crédito europeo con flexibilidad para tener exposición a high yield, con duración no muy elevada y rating investment grade. Está enfocado en capitalizar oportunidades en el segmento de rating BBB y BB, donde el mercado presenta las mayores ineficiencias y, por lo tanto, se generan rentabilidades superiores por unidad de riesgo. El fondo, gestionado con un equipo con gran experiencia, es cogestionado por Pilar Gómez- Bravo, co-CIO global de Renta Fija en MFS, y Andy Li, manteniendo la filosofía de no depender de un único gestor. El equipo se nutre de las ideas de la plataforma global de análisis, donde trabajan más de 50 analistas de renta fija y crédito. Una de las claves es la cantidad de bonos que hay en cartera con mejor calificación por parte de sus propios analistas. El fondo se centra en generar alfa mediante la selección de bonos y la asignación de activos, por lo que la duración no tiene un peso importante a la hora de generar valor.

El ponente será David Lloyd-Nolan, Senior Strategist-Investment Product Specialist en la firma. David Lloyd-Nolan es estratega sénior-especialista en productos de inversión en MFS Investment Management (MFS®). En este puesto, comunica la política, la estrategia y las tácticas de inversión, realiza análisis de carteras y dirige el desarrollo de productos. Tiene sede en Londres.

David se incorporó a la firma en 2018 en su puesto actual. Anteriormente trabajó como especialista de productos de renta fija en Aberdeen Standard Investments durante 21 años. Se licenció con honores en matemáticas y economía por la Universidad de Sussex.

En el evento estará Reyes Brañas, directora de ventas de MFS Investment Management ® (MFS®) para Iberia. Responsable de las ventas de la región, trabaja codo con codo con las instituciones financieras con el propósito de posicionar los productos de inversión de MFS en las plataformas y ofrecerlos a los asesores financieros. Reyes se incorporó a MFS en 2022 en su cargo actual y es licenciada en Administración y Dirección de Empresas por la Universidad Autónoma de Madrid (UAM). Cuenta con las certificaciones EFA y AMF.

Una gestora con 100 años de historia

En 1924, MFS lanzó el primer fondo de inversión de capital variable de Estados Unidos. Cien años después, como gestora de inversiones global de servicios integrales al servicio de asesores financieros, intermediarios y clientes institucionales, celebra un siglo de gestión activa. Su enfoque de inversión, probado a lo largo del tiempo, combina la experiencia colectiva, la disciplina a largo plazo y una gestión prudente del riesgo para descubrir las mejores oportunidades de inversión del mercado.

Después de las conferencias, los asistentes disfrutarán de una visita, cata y cena en la bodega La Dehesa de los Canónigos, una de las grandes fincas históricas de la Ribera del Duero. Ubicada en Pesquera de Duero, su nombre hace referencia al primer propietario, el Cabildo de la Catedral de Valladolid, compuesto por 22 monjes canónigos.

Foto cedidaJuan Figar, socio fundador y responsable Institucional de Collyer Capital.

Collyer Capital, firma de inversión alternativa con sede en Singapur, trae a España su potencial inversor. La compañía ha presentado a los inversores españoles las oportunidades que ofrece el Sudeste Asiático centrado principalmente en inversión directa en capital privado y scale ups y desde hace dos años ha identificado un espacio de desarrollo significativo en los fondos de fondos de capital riesgo en esta región. Actualmente, invierte en los seis principales países del sudeste asiático: Singapur, Malasia, Indonesia, Filipinas, Vietnam y Tailandia.

En los últimos 14 años, Juan Figar, socio fundador y responsable institucional, ha liderado la expansión de negocios occidentales en el Sudeste Asiático, principalmente en sectores relacionados con el aumento del consumo y con un alto componente tecnológico. “Singapur, con uno de los regímenes jurídicos más fiables del mundo, es nuestro centro de operaciones. La estrategia de la firma se enfoca en private equity, abarcando desde fases de early growth hasta buyout, con fondos de entre 100 y 500 millones de dólares. Buscamos mantener una cartera diversificada con inversiones en 50 a 60 compañías de tamaño mediano, con el objetivo de que el 90% de ellas generen beneficios”, ha explicado Juan Figar.

Actualmente, la firma está cerrando acuerdos con inversores en Finlandia y está en proceso de expansión de negocio en países de Europa, principalmente Italia, Francia, Suiza y Alemania. En Singapur, la gestora tiene como socio inversor a Straits Invest, una boutique de banca privada con más de 20 años de experiencia y más de 600 millones de dólares en activos bajo gestión. “Nuestras relaciones locales nos permitieron, por ejemplo, entrar en Creador, uno de los mejores fondos, que invierte en Malasia, Singapur, Filipinas e India, cuando estaba oversubscribed”, ejemplifica Figar.

En este contexto, la gestora reconoce que España es un mercado clave en el que quieren brindar a family offices, wealth managers e inversores institucionales la posibilidad de diversificar sus carteras con activos de una región en pleno crecimiento, según explican la firma. Para ello, cuenta con el respaldo de Varianza Gestión, su inversor ancla, con quien han colaborado durante los últimos dos años. Este apoyo estratégico permite ofrecer a los inversores un acceso exclusivo a oportunidades de inversión de alta calidad.

El atractivo del Sudeste Asiático

La firma considera que la zona es un mercado potencial, con una economía en constante crecimiento y una clase media en expansión, según explica. “Queremos ser el puente para que los inversores europeos accedan a estas oportunidades, a menudo desconocidas para ellos. Creemos que el Sudeste Asiático es el mercado más atractivo para invertir en los próximos 10 años. Las proyecciones económicas y la facilidad para hacer negocios en la región sugieren un crecimiento continuo, lo que la convierte en un destino de inversión enormemente atractivo para los inversores internacionales. El objetivo es dar acceso a los mejores gestores locales, aquellos que entienden las particularidades de cada país dentro de esta región diversa y dinámica. Si a esta selección de ‘los mejores’ le añadimos el crecimiento natural de la zona y claros mecanismos de control de riesgo, tenemos una propuesta de inversión convincente”, ha señalado Eric Marchand, director de Inversiones de Collyer Capital.

En este sentido Figar añade: “La estrategia de Collyer Capital, además de diversificar por gestoras y compañías, también lo hace por geografías. Ello contribuye a mitigar el riesgo de cambio y reducir la volatilidad. Muy pocas firmas tienen exposición a los “seis grandes países” del Sudeste Asiático, pero a través de un programa de fondo de fondos, es posible lograrlo. Ningún país podrá representar más del 30% del fondo y, existe la posibilidad de invertir en gestores con exposición a otros mercados asiáticos, principalmente India”.

Una región con oportunidades

La gestora destaca que el Sudeste Asiático es una región cuya renta per cápita ha aumentado anualmente en un 5% (consistentemente durante los últimos 20 años), con una población joven y una clase media creciente, todavía con necesidades de desarrollo. Según explica, el consumo doméstico es el gran “culpable» de la buena salud económica en la región. Es una sociedad cada vez más urbanizada y digitalizada, con la implicación que esto tiene en el sector terciario, con una creciente influencia en la economía. Se espera que en 2030 el Sudeste Asiático sea el cuarto bloque económico del mundo.

Sobre su visión de esta región, la firma añade que China ha dejado de ser el destino inversor por excelencia en Asia, debido a la inestabilidad surgida en los últimos años, principalmente por la “guerra comercial” con Estados Unidos y por la inseguridad regulatoria causada por determinadas decisiones unilaterales de Xi Jinping. En opinión de Collyer Capital, esto ha beneficiado al Sudeste Asiático, donde se han relocalizado muchos recursos, sobre todo en la inversión, el comercio y el sector manufacturero. La fabricación y exportación de productos electrónicos tiene mucha relevancia en casi todas las economías importantes de ASEAN, a excepción de Indonesia (y principalmente Malasia).

Además, Indonesia ha desarrollado mucho el sector de la automoción, con gran enfoque en baterías para vehículos eléctricos, uniéndose a Tailandia y creando un gran hub de automoción en la región y las exportaciones de bienes y servicios han mejorado en 2024, según datos recogidos por Collyer Capital, tras verse afectadas por el descenso del consumo en mercados clave, como Europa y China, y seguirá al alza. Además, los acuerdos de libre comercio dentro de APAC, del que forman parte los 10 países de ASEAN, provocarán un crecimiento del comercio con estas industrias, y dependencia del Oeste.

“El sector turístico, tan importante en algunos países, como Tailandia o Filipinas, también se va recuperando gradualmente, tras sufrir durante la pandemia. La atracción de turistas provoca, entre otras cosas, la construcción de infraestructuras, necesaria también para las necesidades básicas, y un gran foco de los Gobiernos. Todas las proyecciones sugieren que estos factores que están contribuyendo al progreso económico de la región van a continuar en el medio plazo, consolidando la zona como un destino enormemente atractivo para los inversores internacionales, especialmente buscamos atraer capital europeo. Igualmente, todos los datos de facilidad para hacer negocios reflejan una trayectoria positiva, provocando el mismo efecto para el inversor”, concluyen desde la firma.

AXA Investment Managers ha lanzado un nuevo producto pasivo, el AXA IM Emerging Markets Credit PAB UCITS ETF, un fondo con exposición crediticia a los principales mercados emergentes. Este producto se suma a su actual gama de ETFs PAB (Paris Aligned Benchmark) y tiene como objetivo replicar la rentabilidad del ICE® Emerging Markets Corporate Plus Paris Aligned Absolute Emissions Index (EMCBPABA), neto de comisiones de gestión, tanto al alza como a la baja.

Este índice ofrece exposición a los universos de bonos investment grade y high yield, denominados en dólares y euros, y emitidos por emisores no soberanos de mercados emergentes en los principales mercados domésticos y eurobonos. Con este fondo cotizado, los inversores tendrán acceso, en una sola transacción, a la deuda corporativa de los mercados emergentes mientras invierten en empresas que buscan cumplir con los objetivos de reducción de emisiones de carbono definidos por el Acuerdo de París.

“Fortalecer nuestra oferta de ETFs de renta fija con un enfoque en ESG es una prioridad para satisfacer las necesidades de nuestros inversores. Con el AXA IM Emerging Markets Credit PAB UCITS ETF ofrecemos un componente básico -un ‘building block’- que permite a los inversores acceder a la deuda corporativa de los mercados emergentes de una manera sencilla y eficiente, incluyendo un objetivo de descarbonización. Esta exposición parece particularmente relevante en el contexto de un año lleno de elecciones en esta parte del mundo”, comentó Olivier Paquier, jefe global de Ventas de ETFs de AXA IM.

Este ETF se gestiona de forma física y está clasificado como artículo 8, según el Reglamento de Divulgación de Finanzas Sostenibles (SFDR). El ratio de gastos totales (TER) alcanzará el 0,34%.

AXA IM Emerging Markets Credit PAB UCITS ETF está disponible en dólares y euros en Deutsche Boerse-ETRA y pronto cotizará en Borsa Italiana y SIX Swiss Exchange.

En el momento del lanzamiento, el ETF estará disponible para los inversores institucionales y minoristas en Austria, Alemania, Dinamarca, Finlandia, Francia, Italia (limitado a inversores institucionales hasta su cotización en Italia), Liechtenstein, Luxemburgo, Países Bajos, Noruega, España y Suecia.

La volatilidad parece no querer abandonar los mercados en lo que queda de año. Los factores de riesgo siguen siendo elevados incluso al entrar en los últimos tres meses, por lo que desde Groupama AM consideran que puede seguir teniendo sentido aprovechar las oportunidades que ofrezcan los fondos de retorno absoluto no direccionales.

Aunque la Reserva Federal ya ha dado un primer paso en el recorte de tipos de interés, la incertidumbre en torno a las elecciones estadounidenses, las tensiones en Oriente Medio y eventuales nuevas sorpresas en el mercado laboral o la inflación podrían cambiar las expectativas del mercado. Por ello, desde la gestora continúan subrayando las características de sus fondos de retorno absoluto Groupama Alpha Fixed Income (antes G Fund – Alpha Fixed Income – GAFI), y Groupama Alpha Fixed Income Plus (antes G Fund – Alpha Fixed Income plus – GAFI+).

“Abrimos varias posiciones destinadas a beneficiarnos de la compresión entre las primas de riesgo de los bonos y sus productos de cobertura a principios de julio, lo que debería ser beneficioso para ambos fondos”, señalan desde el equipo gestor en un análisis, tras unos meses de verano en los que los fondos pudieron navegar la fuerte volatilidad gracias a su no direccionalidad.

Posicionamiento a lo largo del año

Tras los fuertes movimientos registrados en los mercados de renta fija a finales de 2023, la gestora decidió abrir una serie de operaciones aprovechando la ampliación de las primas de riesgo de los bonos al contado y los CDS (Credit Default Swap), que han tenido un efecto positivo en la rentabilidad de ambos fondos en 2024, explican desde Groupama AM.

“Al mismo tiempo, aprovechamos el dinamismo del mercado primario para gestionar las oportunidades del mercado con el fin de reforzar la parte core de nuestras carteras y realizar arbitrajes de base en determinadas emisiones”, indica el equipo responsable.

También se pusieron en marcha durante el primer semestre varias estrategias relacionadas con la curva de rendimientos, como el pronunciamiento de la curva estadounidense entre los vencimientos a 5 y 30 años, así como estrategias de inflación, como la ampliación entre las tasas de inflación de EE.UU. y Europa.

Cabe señalar que algunas estrategias se mantuvieron en vencimientos más largos en 2024 en comparación con el año anterior.

Desde Groupama AM destacan que “la multiplicidad de estrategias alfa permitió a los dos fondos registrar sólidas rentabilidades a principios de año, con impulsores del crecimiento para seguir el ritmo de las cambiantes condiciones del mercado. Decidimos explotar algunas de las estrategias específicas de GAFI+ durante el primer semestre, como el arbitraje de capitales, es decir, tener una exposición positiva a un índice de renta variable o de renta fija y una exposición negativa al otro, por ejemplo entre el principal índice de CDS y el Eurostoxx 50”.

Gracias a su enfoque neutro del mercado, los dos fondos pudieron sortear con solvencia el periodo de volatilidad que se produjo a principios de agosto, con descensos marginales del -0,11% en GAFI y del -0,14% en GAFI+ entre el 1 y el 5 de agosto. Ambos fondos se recuperaron al cabo de solo 3 días y registraron máximos históricos a finales de agosto.

Desmarcarse del mercado

Ambos fondos se basan en la gestión de dos carteras separadas:

Un núcleo (cartera core) compuesto por bonos principalmente de buena calidad crediticia, con vencimientos cortos, para optimizar el perfil de riesgo/rentabilidad y garantizar la liquidez.

Una cartera alfa, cuyo objetivo es obtener un rendimiento absoluto mediante estrategias de arbitraje en los mercados de renta fija y de renta variable (a través de índices), detectando y explotando los riesgos técnicos y de liquidez (en el GAFI+).

A finales de julio, las estrategias alfa, es decir, las inversiones destinadas a generar una rentabilidad superior a la del índice de referencia mediante el arbitraje, representaban el 38% de la rentabilidad del fondo GAFI y el 53% de la del fondo GAFI+.

Las contribuciones a la rentabilidad de las carteras centrales de los dos fondos fueron relativamente similares a lo largo del periodo, con el exceso de rentabilidad de GAFI+ procede principalmente de un enfoque más dinámico del arbitraje. De este modo, ambos fueron capaces de sacar ventaja de las condiciones de mercado en la primera parte del año, señalan desde la gestora.

El primer semestre de 2024 se caracterizó por un apetito por los activos de riesgo, pero durante el verano se produjo un giro en el mercado, y la sorpresiva subida de tipos ya en julio por parte del Banco Central de Japón hizo que los mercados de activos de riesgo se mostraran especialmente volátiles. Desde Groupama AM destacan por tanto que se trata de un entorno propicio para que los fondos de retorno absoluto se desmarquen del mercado para aprovechar la aparición de divergencias en los precios de los activos de renta fija, poniendo de relieve las ventajas de diversificar una asignación con activos no correlacionados.

Las personas con diversidad funcional, incluidas aquellas con discapacidades físicas, sensoriales, psicosociales e intelectuales, constituyen el 16% de la población mundial. El 80% de ellas vive en el sur global. En España, 3,3 millones de hogares, o una quinta parte del total, cuentan con al menos una persona con discapacidad. En 608.000 de esos hogares, la persona con discapacidad vive sola.

Junto con las políticas públicas y las organizaciones de la sociedad civil, los financiadores filantrópicos desempeñan un papel fundamental en financiar esfuerzos para lograr un futuro más equitativo e inclusivo para todos. Sin embargo, la necesidad de hacer más es apremiante.

En Estados Unidos, por ejemplo, solo alrededor del 2% de las donaciones de las fundaciones se destinan a apoyar a las personas con discapacidades, mientras que aproximadamente el 25% de los estadounidenses padecen una o más tipos de diversidad funcional 2 . Además, normalmente el apoyo se centra en la suposición de que las discapacidades deben ser corregidas o curadas, en lugar de trabajar en eliminar las barreras sistémicas y luchar contra la discriminación hacia las personas con discapacidad.

Para abordar las necesidades de las personas con discapacidad a gran escala, es fundamental aumentar la financiación total, así como el valor del dinero invertido. Afortunadamente, la situación no es estática, y existen tres vías que pueden ayudar a llevar nuestros esfuerzos a un nuevo nivel.

Primero, repensar el campo

El creciente número de solicitudes de prestaciones por discapacidad en los países industrializados muestran que el número de personas con discapacidades mentales y físicas sigue en aumento. El envejecimiento de la sociedad incrementará aún más la proporción de personas con discapacidad que necesitan tecnologías de asistencia. En la actualidad, 2,5 mil millones de personas en todo el mundo necesitan usar al menos un tipo de tecnología asistencial, como sillas de ruedas, audífonos, prótesis, gafas o servicios digitales. Sin embargo, a menudo se considera la discapacidad como un tema de nicho, y esto debe cambiar.

La necesidad de progreso es especialmente urgente en los países en desarrollo, donde la brecha en el acceso a la atención es dramática, impulsada principalmente por la pobreza y los conflictos. En países con conflictos prolongados, las tasas de discapacidad aumentan notablemente. Más del 50% de todas las personas con discapacidad en el mundo viven en países afectados por crisis y conflictos. Las estimaciones indican que, en Siria, al menos el 25% de las personas mayores de 12 años tienen algún tipo de diversidad funcional.

Segundo, incluir un enfoque preventivo

Además de mejores respuestas a las discapacidades existentes, una de las mejores formas de combatir la discapacidad es prevenir que se desarrolle en un primer lugar.

Por ejemplo, la capacidad de tener un nivel óptimo de salud oftalmológica es clave para la participación y el aprendizaje de los niños en la escuela. En los países en desarrollo, donde los exámenes de la vista y el acceso a gafas no pueden darse por sentados, los proyectos filantrópicos y de desarrollo pueden ayudar a prevenir futuras discapacidades y sus consecuencias. La Fundación Fred Hollows, financiada por USAID, ha apoyado a ATscale para diseñar el proyecto “Escalando los servicios de error refractivo en Camboya”. Este programa de tres años del gobierno camboyano busca alcanzar a 275.000 camboyanos, incluidos niños en edad escolar, con tecnología asistencial como prótesis, sillas de ruedas y gafas.

Tercero, aprovechar el poder de la tecnología

La clave para llevar las respuestas a un nuevo nivel es el uso de los avances en tecnología y modelos de distribución. El movimiento de tecnología asequible ha hecho grandes progresos en habilitar la visión y la audición para las personas de escasos recursos en los últimos veinte años.

La tecnología también está transformando las posibilidades en el campo de las prótesis y ortesis. Más de 30 millones de personas con discapacidad en países de bajos ingresos necesitan una. Estos dispositivos son críticos para la movilidad y permiten a sus usuarios participar plenamente en la economía y la sociedad. Pero los altos costes, la producción limitada y la falta de personal capacitado dejan al 85-95% de los que necesitan estos dispositivos sin acceso a ellos. En África, hay solo una unidad de producción por cada dos millones de personas en promedio.

Ampliar el alcance, prevenir la discapacidad siempre que sea posible y aprovechar la tecnología para desarrollar soluciones más asequibles y accesibles ofrece oportunidades prometedoras para ayudar a revertir la crisis de la discapacidad. No obstante, incluir completamente a las personas con discapacidad en cada aspecto de la economía y la sociedad y proporcionar los servicios que necesitan no ocurrirá de forma automática.

El financiamiento filantrópico puede desempeñar un papel importante en financiar esfuerzos que conviertan las muchas posibilidades en realidades tangibles.

Al igual que con cualquier inversión, el capital está en riesgo.

Los últimos cuatro años han puesto a prueba la resiliencia y la adaptabilidad de las empresas. Los mercados financieros prefieren la certeza y la posibilidad de calcular el futuro, y sus participantes están más cómodos cuando la liquidez abunda y los niveles de apalancamiento son bajos. Sin embargo, estos aspectos representan un estándar mínimo; son meras cuestiones de «higiene» que también analiza el resto del mercado.

Creemos que gran parte de nuestro potencial se debe a que tenemos una visión diferente de lo que realmente importa. Para nosotros, se trata de los factores cualitativos o intangibles, y de cómo los tenemos en cuenta, algo que hemos perfeccionado durante más de 20 años, cuando lanzamos nuestra estrategia de crecimiento global a largo plazo. En 2004, la cuarta pregunta que nos hacíamos en nuestro marco de análisis de inversiones era: «¿Son sus empleados sistemáticamente mejores que los de sus competidores? Y, en caso afirmativo, considerábamos por qué y en qué destacaban. En 2013, la pregunta evolucionó hasta convertirse en la siguiente: «¿Tiene una cultura empresarial claramente diferenciada? ¿Es adaptable?»

En Baillie Gifford, estamos convencidos de que la cultura es clave para entender las decisiones de una compañía, aunque siempre se la ignore en los estados financieros. Al fin y al cabo, motiva a los empleados a volver al trabajo un día tras otro para aprovechar y crear oportunidades. Y, en un mundo que cambia rápidamente, una cultura adaptable no solo sobrevive, sino que prospera. Por tanto, es un elemento que impulsa la creación de valor.

Ante todo, comprobamos que una empresa predique con el ejemplo y no se limite a presumir. Cualquiera puede alardear de tener tales o cuales valores, pero la cuestión es que se traduzcan en su funcionamiento.

Nuestra visita a la discreta sede de e.l.f. Beauty en Oakland, California, nos permitió ver de primera mano el enfoque de calidad-precio de la marca, así como su espontánea y atípica cultura. Curiosamente, tanto la directora financiera como el vicepresidente sénior de operaciones mencionaron, sin que nadie les preguntase, que habían sido los primeros de sus familias en estudiar en la universidad, y que la afinidad y la admiración que sintieron hacia el equipo directivo habían sido determinantes para que aceptaran sus puestos. Ambos hablaban con humildad, pero tenían ambiciosas intenciones de cambiar el sector.

Otro factor importante es la idea que tienen las empresas de sí mismas o cómo se comunican. Aunque la mayoría de las compañías están obligadas por ley a presentar algún tipo de informe trimestral, carecen de instrucciones sobre cómo analizar o comentar estos cortos periodos de tiempo. Nosotros confiamos instintivamente en las que saben adónde les gustaría que llegasen sus negocios en la próxima década.

Sin embargo, el mercado a veces castiga a las empresas que, como Adyen, no se dejan atrapar por el cortoplacismo de los informes trimestrales. Como su domicilio está en los Países Bajos, debe presentar informes semestrales, algo que encaja a la perfección con un equipo directivo que sabe pensar a futuro. No obstante, las acciones de la empresa han caído en respuesta a sus decisiones contracíclicas, como invertir en personal de ingeniería a costa de sacrificar las ganancias a corto plazo o reducir voluntariamente sus comisiones compartiendo los beneficios operativos con los minoristas en su plataforma. Durante nuestras reuniones periódicas, los codirectores ejecutivos nos aclararon que la empresa tiene una hoja de contrataciones muy clara, para asegurarse de mantener viva su cultura y conservar el talento.

Y, hablando de reuniones, llegamos directamente a nuestro tercer método: profundizar lo máximo posible en una organización. Poco se puede descubrir hablando con el clásico responsable de relaciones con los inversores que se ciñe a un rígido guion corporativo. Para encontrar la verdad, hay que conversar con los empleados que llevan mucho tiempo entre sus filas, que tienen menos experiencia en el trato con los inversores y que, por tanto, hablan sin trampa ni cartón.

Nuestra reputación de accionistas comprensivos y centrados en el largo plazo nos facilita mucho esta relación. A principios de año, tuvimos la oportunidad de reunirnos con los copresidentes de Spotify para comentar ciertos cambios organizativos recientes que han ayudado a reducir mucho la base de costes operativos de la empresa. Aunque rara vez conceden audiencia a los accionistas, ambos nos explicaron que el reciente ajuste de la anterior estructura —radicalmente descentralizada— les ha permitido optimizar y priorizar sus iniciativas, preservando la autonomía y la capacidad de innovación de sus desarrolladores. Su explicación nos ayudó a entender que habían aprobado los recortes para aligerar la estructura empresarial, pero seguimos siendo conscientes de que Spotify aún no ha logrado monetizar su plataforma de modo sostenible.

Como hemos visto con los casos mencionados, la cultura de una empresa no se puede conocer de un día para otro, sino que es un proceso continuo de aprendizaje, en el que cada interacción y contacto con sus responsables revelan una parte del rompecabezas. Ahora bien, los constantes cambios de personal, tamaño y oportunidades que sufren las empresas siempre impedirán que un inversor pueda conocerlas por completo.

Al hablar de cambio, llegamos a la adaptabilidad. Para invertir a cinco, diez o veinte años vista, las empresas en la cartera de la estrategia de crecimiento global a largo plazo deben ser flexibles. Por lo tanto, deben estar abiertas al cambio y dispuestas a experimentar. No es de extrañar que varias empresas se hayan reinventado en los años que llevamos invirtiendo en ellas, como pone de manifiesto que las ventas de libros de Amazon solo supusiesen el 10 % de sus ingresos en 2023 o que el segmento de videojuegos de NVIDIA se haya reducido hasta representar solo el 17 % de los ingresos totales durante los últimos doce meses.

Recientemente, Jensen Huang cumplió 30 años como director ejecutivo de NVIDIA, un logro importantísimo. Su éxito puede atribuirse en parte a una estrategia que él mismo describe como «fracasavanzar»: aprovechar la oportunidad de hacer algo nuevo, admitir cuándo no funciona, ajustarse y, después, seguir adelante para mejorar. Fue esta mentalidad la que le permitió realizar importantes inversiones en el desarrollo de su propuesta de software, CUDA, mucho antes que sus competidores. En la actualidad, más de tres millones de desarrolladores utilizan la plataforma, que se ha convertido en una de sus principales ventajas competitivas.

Para quienes vemos la cultura desde esta perspectiva, las empresas familiares y que siguen en manos de sus fundadores siempre resultan atractivas. De hecho, representan más del 70 % de la ponderación de nuestra cartera. ¿Por qué? A menudo, su principal motivación es legar el negocio a las generaciones futuras en una posición de fortaleza; una motivación que impulsa actitudes, incentivos y horizontes temporales que se alinean con los de nuestros clientes.

Una cultura fuerte no determinará por sí sola el éxito de una inversión. Sin embargo, un análisis minucioso de la cultura puede ayudarnos a evitar algunos de los inevitables errores que entraña la inversión en crecimiento. La cultura es el «pegamento» que mantiene unidas a las empresas en rápida expansión. Es el elemento que abre las puertas a la innovación y el estándar tras el cual las compañías pueden superar las adversidades y mejorar.

Tribuna de Carla Bannatyne, especialista de inversiones de Baillie Gifford.

Pixabay CC0 Public Domain rus-burkhanov from Pixabay

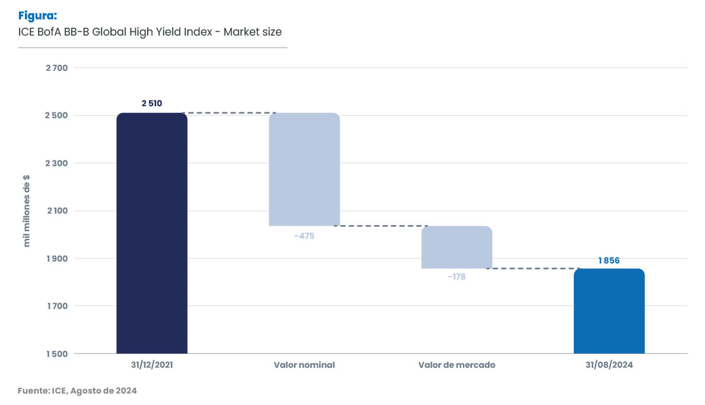

Desde finales de 2021, los mercados de bonos high yield han capeado una tormenta sin precedentes. El repentino cambio en el régimen de tasas de interés dejó su huella, y el índice ICE BofA BB-B Global High Yield vio cómo su valor se desplomaba en 654.000 millones de dólares, reduciendo su tamaño en más de una cuarta parte, de 2.510 millones de dólares a 1.856 millones de dólares.

¿A qué se debe esta contracción? Hay tres factores principales que explican este terremoto en el espacio de high yield.

En primer lugar, la subida de los tasas de interés ha llevado a muchas empresas a reducir sus niveles de endeudamiento, prefiriendo centrarse en la estabilidad antes que en la expansión mediante fusiones y adquisiciones o recompras de acciones. Esta cautela ha provocado una reducción de la oferta de nuevos bonos.

En segundo lugar, las empresas mejor calificadas del segmento de high yield han tratado de mejorar su calificación para pasar a la categoría de grado de inversión y beneficiarse así de costes de endeudamiento más ventajosos.

En tercer lugar, las subidas de tasas de interés han aumentado las tasas de default, ya que algunas empresas endeudadas ya no son viables en el entorno actual.

De cara al futuro, esperamos que esta tendencia continúe, aunque a un ritmo más lento. Las empresas, aunque menos inclinadas a endeudarse, empiezan a adoptar comportamientos que podrían generar una oferta neta de crédito positiva. Sin embargo, la deuda privada, que ofrece rendimientos más elevados, compite cada vez más con los bonos de high yield, lo que agrava la escasez de oferta. En Europa, algunas empresas brillan como «Rising stars», pero en Estados Unidos las oportunidades son más limitadas, lo que exige una mayor selectividad. Es probable que las tasas de default sigan siendo elevadas, ya que las empresas se enfrentan a mayores costes de refinanciación.

¿Cómo pueden navegar los inversores por este tumultuoso entorno? Recomendamos tres reglas:

Centrarse en los fundamentales: en un entorno macroeconómico incierto, es crucial mantenerse centrado en los fundamentales y prepararse para una mayor dispersión.

Pasar de beta a alfa: a medida que se estrechan los diferenciales de crédito, es el momento de centrarse en estrategias activas de búsqueda de alfa, en lugar de pasivas.

Favorecer un enfoque global: en un mercado en contracción, los inversores deben ampliar su universo de inversión y favorecer un enfoque global, que permita una mayor diversificación y más oportunidades.

Candriam Bonds Global High Yield: nuestra solución a medida

Nuestro fondo, Candriam Bonds Global High Yield, está diseñado para explotar las oportunidades únicas que ofrecen los bonos de high yield. A través de la diversificación sectorial y de vencimientos, este fondo pretende superar la rentabilidad de los bonos con grado de inversión. Ante el aumento de las tasas de default, la experiencia de nuestro equipo de analistas es esencial para navegar por este complejo mercado.

Nuestra estrategia se basa en tres pilares

Visión global: cubrimos los dos mayores mercados (EE.UU. y Europa) y una amplia gama de instrumentos (high yield, investment grade, bonos a tipo fijo y flotante, derivados).

Gestión activa: nuestras posiciones se gestionan activamente, con fuertes convicciones basadas en un profundo análisis fundamental, jurídico y cuantitativo.

Gestión prudente del riesgo: aplicamos una gestión rigurosa del riesgo, vigilando de cerca los riesgos de liquidez, soberano, extremo, de volatilidad y de crédito. También utilizamos productos asimétricos, como opciones, para cubrir nuestras posiciones.

Vamos más allá de los límites tradicionales de los inversores explorando oportunidades entre los segmentos de grado de inversión y high yield. Esta flexibilidad nos permite ajustar dinámicamente la duración global de nuestra cartera para adaptarla a las distintas condiciones del mercado.

Además, en tiempos de incertidumbre, nuestros conocimientos jurídicos y nuestra comprensión de los entresijos de las disposiciones contractuales son esenciales para gestionar el riesgo. Lo importante es no asumir riesgos inconscientes. El resultado de nuestro enfoque del riesgo es una tasa de default cero.

El mundo está cada vez más dominado por tendencias clave, como la digitalización, la bipolarización y la descarbonización, que están transformando profundamente las relaciones económicas y es probable que perturben significativamente los mercados financieros. Combinadas con las intervenciones de los bancos centrales que pueden estar aplicando políticas contrarias a las políticas fiscales de los gobiernos, estas tendencias son fuente de preocupación para los inversores y están creando volatilidad en los mercados monetarios y de renta fija.

En este contexto, la rentabilidad dependerá de la diversificación, la selectividad y la gestión activa para mantener un perfil de riesgo de inversión controlado y calibrado. Nosotros, entre tanto, seguimos centrados en la búsqueda de oportunidades prometedoras, respaldadas por nuestra rigurosa investigación fundamental que integra factores ESG. Esta armoniosa colaboración entre nuestros gestores de cartera, analistas ESG y analistas de crédito ha sido clave para nuestro éxito en la gestión de estrategias de high yield durante los últimos veinte años.

Tribuna de Nicolas Jullien, director de High Yield & Arbitraje de Crédito en Candriam

La narrativa del mercado sobre cómo podría acabar el ciclo económico actual ha cerrado el círculo: de la recesión al aterrizaje suave, y ahora de nuevo a la recesión.

A principios de 2022, cuando comenzó uno de los ciclos de subidas de tipos de interés más rápidos de la historia, el mercado estaba convencido de que la recesión resultaba inevitable. Lo que aún no estaba claro era cómo iba a ser de grave. En 2023, el mercado se preparaba para el efecto retardado de las subidas de tipos. Sin embargo, el tiempo fue pasando y la economía seguía mostrándose firme, e incluso logró salir relativamente indemne de una minicrisis bancaria. El mercado laboral mantenía su solidez y el consumidor seguía gastando, así que la narrativa del mercado cambió: ahora reflejaba la expectativa de que la Reserva Federal podría lograr un aterrizaje suave de la economía. Esta fue la opinión de consenso durante la primera mitad de 2024, pero los datos de empleo del mes de agosto han sido más débiles de lo esperado, lo que ha vuelto a situar las expectativas en un escenario de recesión.

Aunque nuestra hipótesis de base sigue apuntando a un aterrizaje suave, es importante mantener una mentalidad abierta, dados los acontecimientos tan extraordinarios de los que hemos sido testigos en los últimos años. Los distintos resultados podrían favorecer a áreas diferentes del mercado de renta fija: un aterrizaje brusco favorecería a los activos de mayor duración y calidad, mientras que un aterrizaje suave podría resultar favorable para las estrategias de menor duración orientadas al crédito. Por su parte, en un escenario de reaceleración de la inflación, la liquidez se vería especialmente favorecida.

En este artículo, desarrollamos un marco para ayudar a los inversores a hacer frente al entorno de incertidumbre actual y a pensar en los posibles escenarios macroeconómicos a corto y largo plazo. En nuestra opinión, un enfoque que combine la flexibilidad con las ventajas de diversificación que ofrece una cartera de renta fija core podría ayudar a los inversores a afrontar los retos que puedan presentarse en el futuro.

Tribuna de Andrew Cormack, gestor de renta fija de Capital Group, y de Keiyo Hanamura, director de inversión de Capital Group basado en Hong Kong.

El desarrollo de las capacidades más poderosas de la IA requerirá una inversión significativa en infraestructura. Por ello, BlackRock, Global Infrastructure Partners (GIP), Microsoft y MGX han anunciado la creación de la Asociación Global de Inversiones en Infraestructura de IA (GAIIP) para realizar inversiones en nuevos y ampliados centros de datos, con el fin de satisfacer la creciente demanda de poder de cómputo, así como en infraestructura energética para crear nuevas fuentes de energía para estas instalaciones. Estas inversiones en infraestructura se realizarán principalmente en Estados Unidos, impulsando la innovación en IA y el crecimiento económico, y el resto se invertirá en países socios de EE.UU.

Esta asociación apoyará una arquitectura abierta y un ecosistema amplio, proporcionando acceso completo, sin exclusividad, para una variedad diversa de socios y empresas. NVIDIA respaldará a GAIIP, ofreciendo su experiencia en centros de datos de IA y fábricas de IA para beneficiar al ecosistema de IA. GAIIP también se comprometerá activamente con líderes de la industria para ayudar a mejorar las cadenas de suministro de IA y el abastecimiento de energía en beneficio de sus clientes y la industria. La asociación buscará inicialmente desbloquear $30 mil millones de capital privado con el tiempo de inversores, propietarios de activos y corporaciones, lo que a su vez movilizará hasta $100 mil millones de potencial total de inversión cuando se incluya la financiación mediante deuda.

Los fundadores de la asociación reúnen a inversores globales líderes como BlackRock, GIP y MGX, un inversor en inteligencia artificial y tecnología avanzada, con financiamiento y experiencia de Microsoft. GAIIP combina un profundo conocimiento de infraestructura y tecnología para impulsar la escalabilidad eficiente de centros de datos, con capacidades de inversión en energía, poder y descarbonización para la infraestructura habilitante relacionada con la IA.

A la hora de valorar esta iniciativa, el jeque Tahnoon bin Zayed Al Nahyan, presidente de MGX, enfatizó la importancia de la IA para el futuro de las economías: “La inteligencia artificial no es solo una industria del futuro, es la base del futuro. A través de esta asociación única, permitiremos una innovación más rápida, avances tecnológicos y ganancias de productividad transformadoras en toda la economía global. Las inversiones que hagamos hoy asegurarán un futuro más sostenible, próspero y equitativo para toda la humanidad”.

“Movilizar capital privado para construir infraestructura de IA como centros de datos y energía desbloqueará una oportunidad de inversión a largo plazo de varios billones de dólares. Los centros de datos son la base de la economía digital, y estas inversiones ayudarán a impulsar el crecimiento económico, crear empleos y fomentar la innovación tecnológica en IA”, ha añadido Larry Fink, presidente y CEO de BlackRock.

Por su parte, Satya Nadella, presidente y CEO de Microsoft, considera que «estamos comprometidos a garantizar que la IA ayude a impulsar la innovación y el crecimiento en todos los sectores de la economía. La Asociación Global de Inversiones en Infraestructura de IA nos ayudará a cumplir con esta visión, al reunir a líderes financieros e industriales para construir la infraestructura del futuro y alimentarla de manera sostenible”.

“Existe una clara necesidad de movilizar cantidades significativas de capital privado para financiar inversiones en infraestructura esencial. Una manifestación de esto es el capital requerido para apoyar el desarrollo de la IA. Estamos altamente confiados en que las capacidades combinadas de nuestra asociación ayudarán a acelerar el ritmo de las inversiones en infraestructura relacionada con la IA”, ha añadido Bayo Ogunlesi, presidente y CEO de Global Infrastructure Partners.

Por último, Jensen Huang, fundador y CEO de NVIDIA, ha declarado: «La computación acelerada y la IA generativa están impulsando una creciente necesidad de infraestructura de IA para la próxima revolución industrial. NVIDIA utilizará su experiencia como una plataforma informática completa para apoyar a GAIIP y sus empresas en la cartera en el diseño e integración de fábricas de IA para impulsar la innovación en la industria”.

MGX fue creada en Abu Dhabi a principios de este año para invertir en IA y tecnologías avanzadas con socios globales para habilitar el tejido tecnológico de la economía global, centrándose en la infraestructura de IA; tecnología habilitada por IA; y semiconductores. El anuncio supone una importante asociación dentro de esos segmentos, que se basa en el historial de inversiones del emirato en centros de datos, capacidad de cómputo e infraestructura habilitante.

Fuerzas estructurales significativas están creando oportunidades para que el capital privado se asocie con corporaciones y gobiernos para proporcionar financiamiento a las necesidades críticas de infraestructura. BlackRock tiene una amplia red de relaciones corporativas como inversor a largo plazo en su deuda y capital, y GIP se especializa en invertir, poseer y operar algunos de los activos de infraestructura más grandes y complejos del mundo. Estas capacidades combinadas posicionan a BlackRock como una plataforma de inversión líder mundial para realizar estas inversiones críticas en centros de datos e infraestructura relacionada, movilizando capital privado para apoyar el crecimiento económico y la creación de empleos, mientras genera beneficios de inversión a largo plazo para sus clientes.