Foto cedidaIván Carrillo, Nicolás LaSarte y Luis Pastor

Los caminos del asesoramiento patrimonial en España y las Américas se cruzan hoy con más fuerza que nunca, y prueba de ello es el proyecto de Creuza Advisors, entidad peruana que recientemente ha montado su propia EAF, con la idea de convertirse en una agencia de valores en el futuro. Instalándose en Madrid, que conciben como un hub para los latinoamericanos en Europa, Iván Carrillo y Nicolás LaSarte De Launet han seguido los pasos de algunos clientes que no solo diversifican sus inversiones en el Viejo Continente, sino que además se asientan aquí. Su servicio añadido consiste en entender muy bien sus necesidades y acompañarles en esta nueva etapa vital e inversora, con un ADN que incluye una fuerte apuesta por los mercados privados y que en una segunda fase también ofrecerán al inversor nacional. Los expertos, que han tendido “un puente entre dos continentes tanto a nivel de servicios de asesoramiento como de inversiones a ambos lados del Atlántico”, vislumbran un futuro marcado por una tecnología democratizadora y un mayor protagonismo de los jóvenes en el mundo financiero.

A pesar de la creciente tendencia ‘desglobalizadora’ que vive el planeta, los caminos del asesoramiento financiero entre España y las Américas se cruzan hoy con más fuerza que nunca. Las entidades se deciden a prestar sus servicios de forma cada vez más global a familias y clientes españoles y latinoamericanos, hermanados por la lengua y la cultura pero con idiosincrasia inversora propia. Algunas firmas de origen español no han dudado en lanzarse al otro lado del Atlántico para dar servicio in situ, en centros como Miami -ya sea de manera independiente o de la mano de socios locales-, mientras otros de origen americano hacen el camino inverso y llegan a Madrid con la intención de extender su alcance y abanico de clientes.

Este último es el caso de la firma peruana Creuza Advisors, creada en 2007 en Lima como pionera en el negocio de asesoramiento financiero, en un momento en el que la industria de asesores independientes o multifamily offices empezaba a desarrollarse con fuerza en los principales países de Latinoamérica. “Desde entonces, hemos visto cómo nuestros clientes han diversificado su riesgo invirtiendo en EE.UU. y, más recientemente, en Europa”, recuerdan Iván Carrillo y Nicolás Lasarte de Launet, dos de los fundadores de la entidad, junto a Marco Moreno e Ignacio Arróspide.

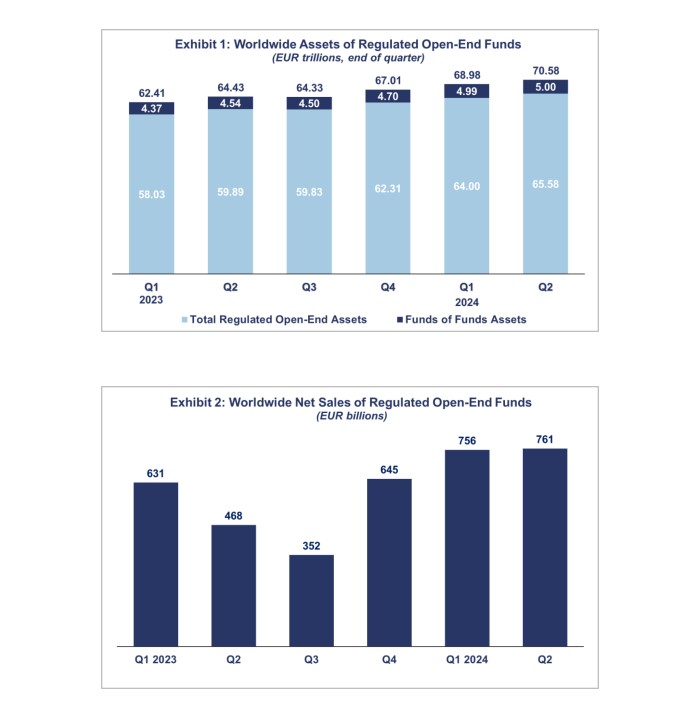

El patrimonio global de los fondos de inversión aumentó un 2,3%, alcanzando los 70,58 billones de euros (75,6 billones de dólares) en el segundo trimestre de 2024. Según los datos recopilados y publicados por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), los fondos registraron entradas netas de 761.000 millones de euros, un leve incremento en comparación con los 756.000 millones de euros del primer trimestre de 2024.

“Las ventas netas de fondos globales de bonos alcanzaron un nuevo récord de 399.000 millones de euros en el segundo trimestre de 2024, impulsadas por la anticipación de los inversores ante las reducciones de las tasas de interés por parte de los bancos centrales mundiales. China, en particular, registró un máximo histórico en ventas netas”, destaca Hailin Yang, analista de datos de Efama.

Si analizamos los datos de Efama por clase de activos, destaca que los activos en fondos de renta variable aumentaron un 2,5%, alcanzando los 32 billones de euros a finales del segundo trimestre de 2024. Por su parte, el patrimonio de fondos de bonos creció un 2,6%, totalizando 12,9 billones de euros y los fondos monetarios lo hicieron un 3,3%, alcanzando los 9,9 billones de euros. En el caso de los fondos multiactivos, el incremento fue menor, incluso leve, tan solo un 0,4%, “manteniéndose casi al mismo nivel que el trimestre anterior, con 10,5 billones de euros”, señalan desde Efama. Esta misma tendencia se observó en los fondos inmobiliarios como otros fondos revirtieron sus tendencias anteriores, registrando aumentos en los activos netos del 0,2 % y 2,7 %, respectivamente.

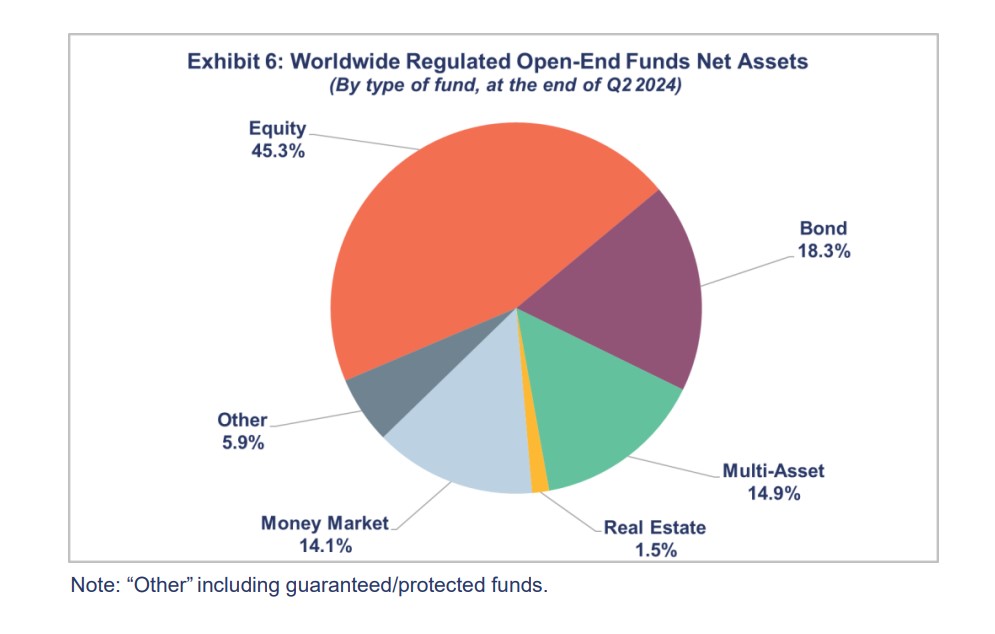

Uno de los aspectos que destaca el último informe de Efama es que, a finales del segundo trimestre de 2024, los fondos de renta variable representaban el 45,3% de los activos netos mundiales de fondos abiertos regulados, mientras que los fondos de bonos suponen el 18,3%, los multiactivos del 14,9% y los fondos monetarios del 14,1% del total mundial.

En cuanto a la distribución de los activos netos de fondos de inversión a nivel mundial por domicilio al final del segundo trimestre de 2024, Estados Unidos tenía la mayor cuota de mercado, con el 52,3%, y Europa ocupaba el segundo lugar, con una participación de mercado del 30,4%. A continuación se situaban China (5%), Canadá (3,2%), Brasil (3,1%), Japón (3%), Corea del Sur (1%), India (1%), Taipéi Chino (0,3%) y Sudáfrica (0,3%). “En total, cinco países europeos estaban entre los diez mayores domicilios de fondos del mundo: Luxemburgo (con el 7,9% de los activos de fondos de inversión a nivel mundial), Irlanda (6,4%), Alemania (3,9%), Francia (3,4%) y el Reino Unido (2,9%)”, resumen desde Efama.

Movimiento de los flujos

En términos de flujos, a nivel global, las entradas a fondos alcanzaron los 761.000 millones de euros en el segundo trimestre de 2024, un ligero aumento en comparación con el trimestre anterior. Las dos principales tendencias que destacaron fueron el mayor atractivo de los fondos a largo plazo y el ligero descenso de entradas en los fondos monetarios. “A nivel mundial, los fondos de renta variable captaron 122.000 millones de euros y los fondos de bonos registraron entradas netas de 399.000 millones de euros. En contraste, los fondos multiactivo continuaron experimentando salidas netas, en total 55.000 millones de euros, algo menos que el trimestre anterior”, señalan desde Efama. Por último, en el caso de los ETFs, estos vehículos registraron entradas por valor de 292.000 millones de euros en el segundo trimestre de 2024, una disminución respecto a los tres primeros meses del año.

Si hacemos este mismo análisis en términos de regiones geográficas, Efama destaca que todas ellas experimentaron flujos positivos, siguiendo la misma tendencia de los primeros meses de 2024. Por ejemplo, Europa registró entradas por un total de 162.000 millones de euros, frente a los 108.000 millones del trimestre anterior. Estos flujos de entrada estuvieron impulsados principalmente por Irlanda y Luxemburgo, con Luxemburgo revirtiendo su tendencia anterior y comenzando a registrar ventas positivas en este trimestre. En cambio, los Países Bajos y Francia registraron pequeñas salidas por valor de 7.000 millones de euros y 6.000 millones de euros, respectivamente.

En Estados Unidos, los flujos fueron positivos aunque se redujeron pasando de 279.000 millones de euros registrados en el primer trimestre del año a los 194.000 millones, del segundo trimestre. Además, “la región de Asia-Pacífico reportó entradas netas de 340.000 millones de euros, liderada por China con 249.000 millones de euros en ventas netas, seguida de India y Japón”, destacan desde Efama.

Por último, las Américas experimentaron entradas netas de 65.000 millones de euros en el segundo trimestre de 2024, frente a los 52.000 millones del primer trimestre de 2024. “Brasil continuó registrando fuertes entradas netas, mientras que Canadá registró ventas netas de 15 mil millones de euros, por debajo de los 18 mil millones de euros del primer trimestre de 2024”, matiza el informe de Efama.

Pixabay CC0 Public DomainAutor: Dimitris Vetsikas from Pixabay

El sector inmobiliario puede ofrecer hoy oportunidades significativas para formar parte de la transición energética. En la actualidad, el 36% de los gases de efecto invernadero de Europa provienen del entorno construido. Si miramos las ciudades, esa cifra asciende al 60%. Sin embargo, solo el 20% de los edificios comerciales tiene alguna forma de certificación verde. Desde la óptica de la transición energética, no solo necesitamos pasar a la energía verde, sino que también necesitamos usar menos energía. Por tanto, si los edificios son ineficientes energéticamente, hay una oportunidad significativa aquí.

¿Por qué ahora? Porque creemos que los factores estructurales favorecen el movimiento de edificios “marrones” a edificios “verdes” en el mundo inmobiliario.

En primer lugar, desde la perspectiva gubernamental, hay regulaciones que realmente están fomentando esta transición energética en el entorno construido, desde el Pacto Verde de la UE hasta las políticas individuales de los gobiernos. Por ejemplo, en el Reino Unido y los Países Bajos, para establecer estándares mínimos de eficiencia energética para los edificios, se requiere que propietarios y arrendadores alcancen un umbral mínimo antes de que se les permita alquilar sus edificios a inquilinos.

En segundo lugar, estamos viendo una creciente demanda de edificios que operan con emisiones netas de carbono cero, porque las empresas han establecido ambiciosos objetivos Net Zero. Una encuesta reciente de CBRE reveló que casi el 40% de los encuestados dijeron que habían establecido un objetivo para 2030 de ser netos cero en carbono y sus edificios deberán alinearse con eso. Sin embargo, sabemos que en la actualidad solo alrededor del 1% del stock de edificios se está rehabilitando o renovando cada año, y eso significa que habrá un déficit significativo en ese período hasta 2030 en edificios que cumplan con los requisitos de los ocupantes.

Finalmente, también hay demanda del lado inversor. Estamos viendo una creciente demanda de edificios que cumplan con los más altos estándares verdes dentro de los fondos inmobiliarios tradicionales. También estamos viendo más capital activo que quiere participar en esta transformación de edificios de “marrón” a “verde”. Una de las ventajas de adoptar esta estrategia activa es la capacidad de impulsar el movimiento hacia emisiones netas de carbono cero mucho más rápidamente, lo cual es importante para intentar alcanzar esos objetivos.

Típicamente, un enfoque de inversión sostenible alcanzaría los objetivos de emisiones netas de carbono cero para activos inmobiliarios en una cartera en torno al año 2040, mientras que una estrategia más activa de “marrón” a “verde” podría alcanzar esos objetivos para 2030.

Cabe preguntarse por qué la estrategia de reforma, en vez de simplemente derribar y comenzar desde cero construyendo nuevos edificios eficientes. Es necesario tener presente el ciclo de vida del carbono de un edificio; en un edificio de oficinas típico, alrededor de un tercio del carbono se utiliza en el proceso de construcción, dado que materiales como el cemento o el acero que se emplean son muy intensivos en carbono. Aproximadamente otro tercio de la energía se utiliza en el funcionamiento del edificio: calefacción, iluminación, ascensores, sistemas de refrigeración… Por tanto, si un edificio de oficinas típico presenta más de 60 años de ciclo de vida, en ese tiempo aproximadamente un tercio de su consumo energético es para su funcionamiento.

Finalmente, si se decide demoler el edificio, debemos considerar que se produce la destrucción de mucho material intensivo en carbono, como el hormigón o el acero. Aproximadamente un tercio de ese carbono se encuentra en el final de la vida útil del edificio. Sin embargo, si se opta por la renovación, se puede conservar alrededor del 60% de ese carbono: no se derriba el edificio y se pueden reciclar muchos materiales al renovarlo. Pueden hacerse muchas actuaciones, desde añadir el uso de paneles solares para añadir energía verde a sustituir toda la iluminación por luces LED, que reducen significativamente el consumo. Por tanto, desde una perspectiva de carbono, es un proceso mucho más eficiente que una reurbanización.

Es cierto que esta clase de reformas para obtener la certificación energética más elevada conllevan mayores costes que una reforma estándar, ya que se dirigen específicamente a que el edificio sea de carbono neto 0. Sin embargo, esto es exactamente lo que los inquilinos buscan, y por lo tanto se traduce en una presión significativa en los alquileres. Creemos que el crecimiento del alquiler desde los niveles actuales será de aproximadamente el 40% para el edificio, y la Tasa Interna de Retorno (TIR) esperada es de alrededor del 16%. Esto demuestra que, al centrarnos mucho en ofrecer un edificio de carbono neto 0 operativamente, los inversores obtienen un retorno muy atractivo en esta transición de marrón a verde.

No solo las oficinas ofrecen una gran oportunidad en la transición energética. También tiene mucho sentido en el sector logístico, donde los márgenes son muy ajustados y, por lo tanto, los ocupantes están muy centrados en el ahorro de costes. En un almacén “marrón típico”, un edificio antiguo e ineficiente energéticamente, el coste operativo será aproximadamente del 70% en alquileres y del 30% en costes energéticos. Pero si pasamos a un nuevo almacén “verde” que ha sido reformado, podemos ahorrar alrededor del 20%, dos tercios de esos costes energéticos. Este tipo de reformas es un win-win tanto para el ocupante como para el propietario. El propietario puede cobrar una prima de alquiler por la eficiencia energética del edificio, y el inquilino aún puede hacer un ahorro significativo en sus costes energéticos.

En conclusión, la participación activa del real estate en la transición energética mediante la adaptación de edificios es una victoria para el propietario, una victoria para el inquilino y una victoria para el medio ambiente en la reducción del uso de energía y la transición a la energía verde.

Tribuna de Kim Politzer, directora de análisis de real estate europeo en Fidelity International

Foto cedidaElliot Hentov, director de Análisis de Políticas Macro de State Street Global Advisors

El aterrizaje suave de la economía estadounidense sigue siendo el escenario central con el que están trabajando los economistas de State Street Global Advisors (SSGA). Sin embargo, dado el aumento de la volatilidad visto desde el verano, sus expertos incorporan a sus recomendaciones un posicionamiento más defensivo a sus carteras. En una presentación realizada recientemente en Madrid (“Time to Pivot?”), varios expertos de la firma dibujaron el mapa de riesgos y oportunidades con el que están trabajando de cara a los próximos meses.

El primero en hablar fue Elliot Hentov, director de Análisis de Políticas Macro, que afirmó que “por fin estamos llegando al primer recorte de tipos de la Reserva Federal”. Como observó que las condiciones macroeconómicas actuales en EE.UU. siguen siendo restrictivas, Hentov calcula – conservadoramente- que la Fed tan solo necesitará recortar los tipos de interés entre 100 y 150 puntos básicos, situando la tasa neutral entre el 3% y el 3,5%. Esto se debe en primer lugar a que el componente de servicios para el cálculo de la inflación en EE.UU. sigue resistiéndose a caer gracias a un crecimiento de los salarios que califica como “sano” y que funciona, por tanto, como un indicador de la fortaleza que aún retiene el mercado laboral estadounidense.

En segundo lugar, Hentov explica que existen “dos datos macroeconómicos con un comportamiento muy inusual, pero que nos da confort para pensar en que se materializará el escenario de soft landing”. El primero tiene que ver con el aumento del desempleo, pero no por la destrucción de puestos de trabajo, sino por la mayor incorporación de gente a la fuerza laboral. “Todos subestimamos el flujo laboral, especialmente en las industrias más intensivas en personal”, afirmó. En segundo lugar, indica que al analizar los datos mensuales sobre nóminas no se observan caídas en un sector concreto de forma consistente, por lo que no ve indicios de recesión.

En base a este escenario, Hentov anticipa un ciclo de relajación monetaria “suave y agradabe” que no espera que sea largo, ya que anticipa que “la Fed podría parar antes de llegar a la tasa neutral”.

Dicho esto, el experto explica que la recta final hacia las elecciones presidenciales de noviembre está generando un comportamiento inhabitual en los mercados. “Si normalmente los debates presidenciales no son importantes para el mercado, este año en cambio sí lo están siendo”, ejemplifica el experto, que señala que la candidata Kamala Harris consiguió cambiar la intención de voto en los principales estados indecisos (‘swing states’) tras el debate con Donald Trump, aunque indica que en estas elecciones podría ser el estado de Pennsylvania el que decida el resultado de la campaña. El experto también comentó que, si bien tradicionalmente los mercados han cotizado con un descuento por incertidumbre en las semanas previas a elecciones anteriores, en esta ocasión no se está viendo.

El escenario central con el que trabajan en SSGA, con un 65%% de probabilidad, es el de una victoria demócrata con mayoría en el Congreso, pero mayoría republicana en el Senado, “por lo que habría menor margen para realizar cambios radicales durante la legislatura” indicó Hentov, aunque observó que esta posibilidad está siendo subestimada por los mercados actualmente. No obstante, el experto afirmó que el actual es “un entorno constructivo para los activos de riesgo, particularmente en renta variable”. Según proyecciones de la firma los sectores que podrían verse afectados negativamente en caso de una victoria demócrata con gobierno dividido serían el financiero y el tecnológico desde un punto de vista fiscal.

¿Cómo posicionarse en el 4T?

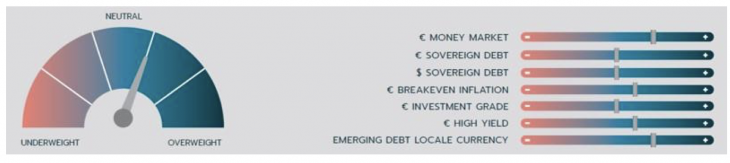

Desmond Lawrence, estratega sénior de SSGA, dio pistas sobre el posicionamiento que está recomendando la firma a sus clientes para los próximos meses. Lawrence insistió en adoptar un posicionamiento más cauto de cara a futuros repuntes de la volatilidad: “Cíclicamente, estamos en un contexto muy atractivo para los bonos. Ya se ha puesto algo en precio, como demuestran los flujos positivos a ETF de renta fija, aunque se mantienen algo bajos respecto a la media, aunque pensamos que podríamos ver una reversión de la tendencia en el medio plazo”.

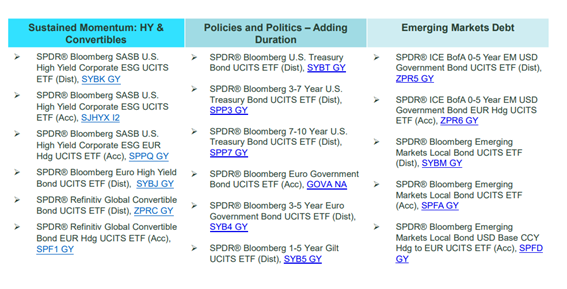

El estratega constató que todavía hay varias referencias de renta fija de corta duración que están ofreciendo “el mejor perfil de rentabilidad/riesgo en años”. Éste añadió que, una vez que la Fed abra la veda, “la duración se verá recompensada”, por lo que en SSGA están recomendando estratégicamente un posicionamiento en deuda soberana estadounidense y europea en los tramos de 3 a 7 y 7 a 10 años, aunque también ven positivo el momento para tomar posiciones en deuda high yield y bonos convertibles. Dentro de la deuda emergente, recomiendan deuda soberana de 0 a 5 años en dólares y deuda en divisa local.

No obstante, el estratega puntualizó que los ETF de renta variable siguen siendo los que atraen un mayor volumen de flujos, una tendencia que ve en línea con las lecturas del Market Regime Indicator, un modelo propietario que mide los flujos a múltiples activos que ha reflejado un repunte del apetito por el riesgo desde el inicio de 2024. Por estos motivos, Lawrence explica que, tácticamente (con un horizonte de 3 a 6 meses), en la firma se mantienen sobreponderados en renta variable, efectivo y oro, mientras que infraponderan renta fija y materias primas.

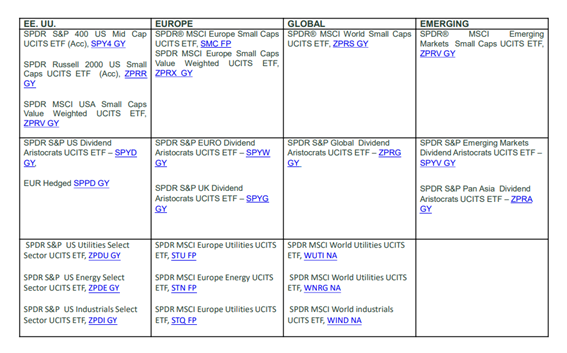

Dentro de la renta variable, el estratega sénior de ETF de renta variable Krzyzstof Janiga detalló la principal propuesta de SSGA a sus clientes, que es confiar en que se está ampliando el mercado tras las caídas registradas por los Siete Magníficos en verano, apostando por sectores más allá del tecnológico con mejores valoraciones y perspectivas de beneficio, como el financiero o el industrial. Por tamaño, el experto destacó lo atractivamente valoradas que están actualmente las small caps y mid caps y su mejor posicionamiento en un escenario de soft landing frente a las big caps. Finalmente, Janiga recomendó como aproximación a la renta variable para los inversores más cautos la gama SPDR Dividend Aristocrats, estrategias de dividendos de calidad, que solo invierte en compañías que han mantenido o podido incrementar sus dividendos de forma consistente e ininterrumpida en periodos largos de tiempo, a la vez que ofrecen mejor gestión de caídas.

ETF de la gama SPDR destacados por la gestora para implementar las asignaciones destacadas:

Amundi ha anunciado la ampliación de su oferta de renta fija en mercados emergentes, con el lanzamiento de Amundi JP Morgan INR India Government Bond UCITS ETF, con unas comisiones de gestión del 0,30%. Según explica la gestora, el ETF replica el índice JPM India Government Fully Accessible Route (FAR) Bonds, que cubre bonos del gobierno de India denominados en rupias indias y que se han hecho accesibles a inversores extranjeros, abriendo rutas de inversión para que los inversores internacionales participen en el mercado de bonos de la India. Este nuevo lanzamiento subraya el compromiso de Amundi de ofrecer a los inversores opciones de inversión sólidas y accesibles con rendimientos potencialmente atractivos y ventajas de diversificación.

La historia de crecimiento de la India, tanto a nivel macroeconómico como en su mercado de renta fija, ofrece a los inversores un caso de inversión interesante, según explican desde Amundi. “Además, la reciente inclusión de la deuda pública india en los índices J.P. Morgan GBI-EM Global Series está impulsando una mayor demanda y liquidez en los mercados de renta fija de este país. Esto, a su vez, debería respaldar los argumentos a favor de estos valores, que pueden utilizarse como elemento diversificador en una asignación de cartera global,” añade la gestora.

A raíz de este nuevo fondo, Benoit Sorel, Director de Amundi ETF, Indexing & Smart Beta, ha subrayado: “El impulso económico de la India y la reciente inclusión de sus bonos de gobierno en los principales índices mundiales presentan una oportunidad única para los inversores internacionales. Con el lanzamiento de este ETF sobre deuda pública de la India, permitimos a nuestros clientes acceder a una herramienta de diversificación mejorada de carteras a un precio competitivo de mercado”.

Pixabay CC0 Public DomainSteve Bidmead from Pixabay

El oro ha sido uno de los activos que mejor se ha comportado en 2024¹, tras su repunte de marzo. Esto se ha debido a una confluencia de factores, como la bajada de las expectativas de tipos de interés y las compras de los bancos centrales. Sorprendentemente, el rendimiento estelar del oro no ha ido seguido de flujos de inversión. Los recientes flujos de entrada de los últimos meses han hecho poco por frenar una pérdida de 3.000 millones de dólares de los ETFs mundiales de oro en lo que va de año. Esto es una extensión de una tendencia más amplia que ha existido desde 2022, con los flujos totales de ETFs en oro cayendo constantemente. ¿A qué se debe esto y qué tiene que ocurrir para que cambie la tendencia?

Los factores que han impulsado las constantes salidas de capitales de los ETFs de oro en los dos últimos años pueden atribuirse a la subida de los tipos de interés, el boom de las acciones tecnológicas y de inteligencia artificial, y el aumento de la competencia en el sector de las clases de activos alternativos. A medida que los bancos centrales subían los tipos de interés para combatir la inflación, aumentaba el coste de oportunidad de mantener activos que no devengan intereses, como el oro. Los inversores se sintieron atraídos por bonos de high yield y otros valores de renta fija, lo que provocó un descenso de la demanda de ETFs de oro.

Del mismo modo, el increíble auge de la tecnología y la IA que ha tenido lugar en la recuperación posterior a la pandemia ha hecho que los activos de mayor riesgo, como las acciones, resulten más atractivos para los inversores. El oro, a menudo percibido como un activo refugio durante las recesiones económicas, se ha vuelto así menos atractivo.

También es importante recordar que la mayoría de los inversores utilizan el oro como diversificador dentro de una cartera más amplia y equilibrada de acciones y bonos. El auge de otras inversiones alternativas, como las criptomonedas y los activos digitales, también ha contribuido al descenso de la popularidad del oro. Estos activos ofrecen ventajas de diversificación y la posibilidad de obtener altos rendimientos, lo que los hace atractivos para los inversores que buscan alternativas a las inversiones alternativas tradicionales como el oro.

El mercado del oro se rige principalmente por contratos en papel, como futuros, opciones y fondos cotizados (ETFs). Estos instrumentos financieros representan el derecho a comprar o vender oro físico en una fecha futura, pero no son el metal físico en sí. De hecho, solo una pequeña parte del volumen de negocio diario del oro son lingotes físicos. Esto significa que el precio del oro se ve influido en gran medida por factores ajenos a la oferta y la demanda de metal físico. En cambio, se ve impulsado por factores macroeconómicos y por las pautas de negociación de los grandes fondos cuantitativos. Los fondos cuantitativos, que utilizan estrategias de negociación algorítmica para ejecutar operaciones a gran escala, han desempeñado un papel importante a la hora de desvincular el precio del oro físico de la demanda.

Parece que la fuerte subida del precio del oro de 2.150 a 2.500 dólares por onza ha sido impulsada por las compras de futuros del oro por parte de estrategias cuantitativas que siguen tendencias. Estas estrategias pueden tener como efecto el impulso del momento, es decir, que un pequeño movimiento del precio puede verse amplificado por un gran número de operaciones automatizadas. También siguen estrategias de trading similares, lo que conduce a un comportamiento gregario. Esto puede crear profecías autocumplidas, en las que un precio al alza provoca más compras por parte de los fondos cuantitativos, haciendo subir aún más el precio.

Dado que la reciente subida del precio del oro parece deberse principalmente a factores como la fuerte demanda china, el aumento de las compras de los bancos centrales y las estrategias de seguimiento de tendencias de los grandes fondos cuantitativos, más que a importantes entradas de fondos cotizados (ETFs), podría producirse una ruptura más sustancial del precio al alza una vez que los flujos de los ETFs se vuelvan positivos de forma sistemática. Este acontecimiento, cuando se produzca, probablemente será rápido y presenta una oportunidad única que no se ha visto en más de cincuenta años.

Tribuna de Ned Naylor-Leyland, gestor de carteras de Jupiter Asset Management.

Federated Hermes Limited, entidad especializada en gestión activa y responsable de inversiones, ha anunciado la incorporación de Dinesh Gautam al equipo de Deuda Inmobiliaria (Real Estate Debt) de la firma como Associate Director desde el pasado 16 de septiembre de 2024. En su nuevo puesto, Dinesh reportará a Paul Robinson, director, para apoyar en la originación, estructuración y ejecución de préstamos inmobiliarios, según explican desde Federated Hermes. Colaborará con el equipo en la creación de oportunidades de préstamo, la estructuración de préstamos personalizados para garantizar la captación de ingresos y la obtención de rendimientos ajustados al riesgo a largo plazo para los inversores.

Dinesh se incorpora procedente del banco J. Safra Sarasin, donde era responsable de la suscripción, ejecución y reestructuración de mandatos de deuda senior garantizados con activos inmobiliarios comerciales para familias con un elevado patrimonio neto y empresas británicas. Dinesh ocupó anteriormente puestos en diversas empresas, centrándose en la estructuración de operaciones, la ejecución y la gestión de carteras de préstamos de préstamos de desarrollo e inversión inmobiliaria senior y mezzanine.

Este nombramiento forma parte de la estrategia de crecimiento de la empresa y se produce tras el nombramiento de Paul Robinson como director, Origination & Structuring a principios de 2024. “Me complace unirme al equipo en un momento en el que identificamos oportunidades valiosas en el mercado de deuda inmobiliaria para nuestros clientes. El enfoque único de Federated Hermes para originar oportunidades de inversión atractivas y una suscripción cautelosa le ha permitido crear una plataforma líder en el mercado en la que estoy deseando trabajar”, ha comentado Dinesh Gautam, associated director de Federated Hermes.

Por su parte, Vincent Nobel, Head of Asset-Based Lending de Federated Hermes, ha añadido: “Nuestra experiencia en originación y suscripción ha permitido al equipo crear una cartera diversificada con una atractiva rentabilidad ajustada al riesgo, al tiempo que se hace hincapié en el potencial a largo plazo de la deuda inmobiliaria en unas condiciones de mercado cambiantes. Nos complace dar la bienvenida a Dinesh, cuya experiencia nos ayudará a mantener nuestra estrategia de suscripción eficaz y centrada en los activos”.

Con más de 2.000 millones de dólares de activos bajo gestión, la división de Crédito Privado (Private Credit) de Federated Hermes tiene como objetivo ofrecer a los inversores acceso a las principales oportunidades de préstamo en Europa a través de las estrategias de inversión de Préstamo Directo (Direct Lending) y Deuda Inmobiliaria. El segmento de Deuda Inmobiliaria de Federated Hermes se puso en marcha en 2015 y tiene como objetivo ofrecer rentabilidades estables, no correlacionadas y a lo largo del ciclo a partir de activos inmobiliarios sostenibles, con un enfoque de valor relativo para seleccionar oportunidades, respaldado por una suscripción conservadora y centrada en los activos.

La gestora de activos francesa Ofi Invest AM, la quinta mayor gestora de activos de Francia con 181.200 millones de euros a 31 de diciembre de 2023, opina que un escenario de recesión en EE.UU. no es probable, porque la economía norteamericana tiene fundamentos sólidos, pese a las peores cifras del mercado laboral registradas.

Para los mercados de renta fija, la gestora se muestra neutral, sobre todo en deuda pública y bonos corporativos investment grade, porque han agotado casi todo su potencial alcista en 2024. Es más positiva respecto a los bonos high yield, los activos monetarios y la deuda emergente, que se beneficiará de los recortes de los bancos centrales.

Para la renta variable, la gestora también se mantiene neutral, aunque su escenario de base es alcista. El motivo, los riesgos geopolíticos y las posibles rebajas en beneficios empresariales, además de la diferencia en valoraciones entre EE.UU. y Europa.

¿Recesión en EE.UU.? Una probabilidad baja

Según Ombretta Signori, Head of Macro & Strategy de Ofi Invest AM, los fundamentos económicos de EE.UU. siguen siendo sólidos. En el segundo trimestre, el crecimiento se revisó al alza hasta el 3,0% anualizado, gracias a la subida del consumo de los hogares, que ha continuado después. Así, en julio la tasa de ahorro cayó del 3% al 2,9%, porque el consumo subió más rápido que los ingresos. Por su parte, el deflactor subyacente del consumo de los hogares, aumentó un 0,2% en julio (2,6% interanual), ritmo compatible con el objetivo de inflación del 2%.

Lo que ha reforzado los temores sobre una brusca desaceleración de la economía en EE.UU. han sido la caída de la creación neta de empleo, y la subida del desempleo. Pero, según Ombretta Signori de Ofi Invest AM, “estos temores son exagerados”. Porque la subida del desempleo se explica por la afluencia del mercado laboral de mucha mano de obra inmigrante, un factor que ha colocado a la tasa de actividad de las personas entre 25 a 54 años en su nivel más alto en veinte años. Para Ombretta Signori, “los datos no parecen sugerir un aumento preocupante de los despidos a fecha de hoy”.

Además, los despidos temporales a final del verano en algunos sectores se han sumado a este incremento del desempleo. En cualquier caso, según Ofi Invest AM las cifras no sugieren un aumento preocupante de los despidos, lo que disminuye la probabilidad de retroalimentación excesiva entre la subida del desempleo y la bajada del consumo de los hogares.

Los mercados de renta fija descuentan un aterrizaje suave

Los mercados de renta fija han registrado un buen comportamiento en julio y en agosto, respaldando la hipótesis de un aterrizaje suave de la economía en EE.UU. La Fed ha comenzado una política monetaria menos restrictiva con bajadas de tipos, tras una trayectoria de la inflación tranquilizadora, y cifras de empleo y crecimiento moderadas en EE.UU.

En cuanto a los bonos, el repunte de la volatilidad en los mercados financieros ayudó a la bajada de los rendimientos en EE.UU. Las turbulencias de Japón y las cifras de empleo, no tan buenas como se esperaba, provocaron bajadas de rendimientos de la deuda pública: el treasury cayó 50 puntos básicos, del 4,40% al 3,90%, y el bono USA a dos años cayó 85 puntos básicos.

A consecuencia de ello, la curva de tipos dejó de estar invertida para estar casi plana. Cuando la curva está invertida, esto suele ser un indicador de recesión, por lo que no parece que la recesión sea el escenario de referencia, algo que ha confirmado la Fed bajando los tipos en septiembre. El mercado descontaba en junio unas bajadas de 50 pb hasta final de año, y ha pasado a descontar 100 puntos básicos. Según Ofi Invest AM, 75 puntos básicos podrían ser un ritmo de bajadas razonable y suficientes, dependiendo de cómo evolucione el empleo.

En la zona Euro, los movimientos en los rendimientos de los bonos han sido menores. El Bund ha pasado de 2,50% a finales de junio a 2,30% a finales de agosto, aunque la curva de tipos se ha empinado bastante. En este escenario, entre dos y tres bajadas de tipos por parte del BCE en 2024 parece razonable, según la gestora francesa.

Los mercados de crédito, favorecidos por el escenario de tipos

El escenario de tipos de interés ha favorecido sobre todo a los mercados de crédito, según Ofi Invest AM. En julio, las primas de riesgo de los bonos corporativos se estrecharon, mientras que las tensiones entre el Nikkei y el yen a principios de agosto, y las cifras de empleo en USA, impulsaron al mercado de crédito. A finales de agosto, el ITraxx Crossover alcanzó un diferencial respecto a la deuda soberana de 280 puntos básicos, desde los 320 que tenía en junio.

Los activos de crédito se revalorizaron desde finales de junio, un 2,0% el investment grade y un 2,6% el high yield, elevando su rentabilidad desde inicios de año casi hasta el 6%. Sin embargo, el carry (efecto que aporta al inversor el cupón del bono más la subida de su precio a medida que se aproxima el vencimiento) cayó un 3,25% en IG y un 6,25% en HY, respectivamente.

Por ello desde Ofi Invest AM creen que es buen momento para reducir exposición a la renta fija hasta niveles de neutralidad, sobre todo en los bonos investment grade. A corto plazo la estrategia debe ser prudente, aunque no “hay nada que sugiera que en este momento todas las apuestas están cerradas”, según Geoffrey Lenoir, co-CIO de Ofi Invest AM.

Renta fija: potencial alcista casi agotado

Tras las bajadas de tipos de interés en septiembre tanto de la Fed como el BCE, ambos bancos centrales continuarán flexibilizando su política monetaria de forma gradual. Las rentabilidades de los bonos de EE.UU. retrocedieron bruscamente durante el verano, con el rendimiento del bono a 10 años cayendo hasta el 3,76%. Un escenario que parece más acertado ahora respecto al de junio, tanto en las expectativas del mercado como en los rendimientos de los bonos.

En este contexto, los mercados de renta fija recibieron un fuerte impulso gracias a los cambios en los tipos de interés. Pero ahora, según Ofi Invest AM los mercados de renta fija han agotado la mayor parte de su potencial alcista para 2024 y, en consecuencia, es recomendable la neutralidad, sobre todo en los bonos soberanos y los bonos corporativos investment grade. Los bonos high yield y el mercado monetario siguen siendo más atractivos, así como la deuda de los mercados emergentes, que probablemente se beneficiará de los recortes de tipos de la Fed.

Renta variable: neutralidad tras rozar niveles máximos

A pesar de una volatilidad muy marcada a principios de agosto, los mercados de renta variable siguen casi en máximos históricos, con la excepción de Francia. Aunque desde OFI Invest AM siguen recomendando aprovechar la volatilidad (a veces exagerada) para aumentar la exposición en las caídas, reiteran su postura neutral, porque los mercados han alcanzado los objetivos que estimaban para todo el año.

Pese a que el escenario de referencia de Ofi Invest AM sigue siendo alcista en renta variable, mantiene una postura neutral debido a los riesgos geopolíticos y a posibles rebajas futuras en las previsiones de beneficios. Además, persiste la gran diferencia de valoración entre EE.UU. y Europa, aunque destacan que es en EE.UU. donde se encuentra el crecimiento, tanto de la economía como de los beneficios. Los mercados de Asia ex-China y Japón siguen siendo atractivos, en el caso de Japón por la rápida recuperación tras el desplome del 5 de agosto y porque, al igual que EE.UU., se está viendo impulsado por el auge de la inteligencia artificial.

Divisas: recortes de tipos y neutralidad en el dólar

La subida de los tipos de interés por parte del Banco de Japón (BoJ) encareció la financiación en yenes y sirvió de indicio para más endurecimiento monetario. Ello desencadenó la liquidación de posiciones de carry trade (financiación en una divisa con tipos bajos e inversión en otra con tipos más altos). En un mercado particularmente desequilibrado y con posiciones cortas en yenes, amplificado por la política monetaria ultraacomodaticia del Banco de Japón.

Desde entonces, el mercado se ha vuelto más equilibrado, lo que aconseja cierta toma de beneficios en el yen, al menos a corto plazo. La apreciación del euro frente al dólar de este verano reflejó los temores sobre el crecimiento económico en EE.UU. y, por tanto, las expectativas de una rápida bajada de tipos de la Fed. Salvo un nuevo empeoramiento del mercado laboral, el escenario para los próximos meses sigue siendo un ritmo más gradual de recortes de tipos, manteniéndose neutrales con respecto al dólar.

MainStreet Partners, el reconocido proveedor de datos ESG y de impacto, parte del Grupo Allfunds, alerta del peligro de las sustancias perfluoroalquiladas (PFAS) y de la necesaria lucha de empresas y administraciones para reducirlas ya que se encuentran en todas partes incluyendo Europa y, por supuesto, España.

Son omnipresentes y “eternas”. Están presentes en el polvo doméstico, el agua potable o de lluvia, en los alimentos que comemos, o en productos de uso habitual como utensilios de cocina y la espuma para extinción de incendios, lo que los convierte en un riesgo para todo ser humano y en un problema global, debido a su alta toxicidad, desde su introducción en los años 40. La OMS ha catalogado algunas PFAS como carcinogénicas, y España sigue las directrices de la UE para gestionar estos químicos, evaluando su legislación para cumplir con las normativas europeas.

Según un detallado mapa europeo de la localización de estos compuestos creado por “The Forever Pollution Project”, en España podemos encontrar más de 140 puntos contaminados en zonas como: la cuenca del Guadalquivir, Tarragona, Esparraguera, Valladolid, Valencia, Getafe, Valdilecha, Manresa, Torrejón de Ardoz, Fuenlabrada, Sabadell o Vitoria-Gasteiz, entre otras.

Disrupción sectorial en el horizonte

La eventual prohibición de las PFAS tendrá un impacto considerable en muchas industrias. En el sector químico, por ejemplo, estas sustancias son muy apreciadas por su resistencia al calor y a productos químicos. Esta prohibición incrementaría los costes de producción al obligar a las empresas a encontrar materiales alternativos. La UE planea restringir alrededor de 10.000 PFAS bajo el reglamento REACH (relativo al registro, la evaluación, la autorización y la restricción de las sustancias y preparados químicos), lo que afectará notablemente a las compañías españolas y europeas.

En la industria de semiconductores, las PFAS son básicas para procesos como la fotolitografía, utilizada en la fabricación de chips y otros componentes electrónicos sobre obleas de silicio, y los sistemas de agua ultrapura necesarios para la limpieza de estas obleas. Las restricciones podrían interrumpir la producción y aumentar los costes mientras los fabricantes buscan alternativas viables. La industria textil, que utiliza PFAS para tratamientos repelentes al agua y resistentes a las manchas, también se enfrentará a numerosas dificultades. Las nuevas regulaciones de la UE previstas para 2024 están empujando a los fabricantes españoles a innovar y buscar alternativas más seguras y sostenibles.

Los sectores automotriz y aeroespacial, que dependen de la durabilidad que proporcionan las PFAS a componentes como mangueras de combustible y juntas, también se verán perjudicados. Además, también son comunes en utensilios de cocina, ropa impermeable, cosméticos y embalajes de alimentos.

José Gallardo, director de MainStreet Partners, explica que “la regulación propuesta exigirá cambios significativos en la producción y diseño de estos productos. Se estima que la eliminación de la contaminación por PFAS podría costar más de 300 mil millones de dólares para 2040”.

Industrias resilientes, riesgo de mercado y beneficios en bolsa

A pesar de estos importantes retos, varias industrias en Europa están adoptando tecnologías avanzadas e innovadoras para combatir la contaminación por PFAS. Empresas como Veolia están a la vanguardia con métodos innovadores de tratamiento, como la filtración con membranas y la adsorción de carbono.

En España, Acciona está invirtiendo en tecnologías de tratamiento de agua para cumplir con las normativas europeas. Y compañías como Xylem y Pentair también están desarrollando soluciones avanzadas de filtración para eliminar estos contaminantes, protegiendo la salud pública y el medio ambiente.

No obstante, eliminar las PFAS es una tarea compleja debido a su estabilidad química y su arraigada presencia en el medio ambiente. Los reguladores están abordando el problema, con la UE planeando implementar mayores restricciones para 2025. Mientras tanto, se están desarrollando soluciones tecnológicas que proyectan crear un mercado de 250 mil millones de dólares. Tecnologías como la absorción con carbón activado y las resinas de intercambio iónico están siendo perfeccionadas en Europa, ofreciendo un potencial significativo para un futuro más sostenible gracias a los esfuerzos continuos de reguladores e industrias que pueden cambiar el rumbo de estos contaminantes, avanzando hacia un entorno más limpio y seguro.

Foto cedidaPie de foto: De izquierda a derecha: Javier Rodríguez Amblés, Managing Partner de Klosters Capital, y Pablo Solari, socio de Capital Advisors.

Klosters Capital, multi family office establecido en Florida, Estados Unidos, y Capital Advisors, asesor financiero independiente chileno, han llegado a un acuerdo de colaboración para atender conjuntamente desde Miami el mercado de wealth management latinoamericano. Klosters Capital opera desde 2016 en Miami bajo una licencia de RIA (Registered Investment Adviser) y atiende clientes de Estados Unidos y Latinoamérica. Desde 2022 cuenta también con una oficina en Madrid, España, donde actúa como entidad de asesoramiento financiero (EAF).

Para Javier Rodríguez Amblés, Managing Partner de la compañía, «este acuerdo supone una alianza estratégica que nos permite extender nuestros servicios a varios países de la región en los que teníamos poca presencia, como Chile, Perú y Argentina y en los que Capital Advisors mantiene una experiencia consolidada».

Con 25 años de experiencia, Capital Advisors es un reconocido asesor financiero independiente que asesora a clientes de Chile, Argentina y Estados Unidos.

Pablo Solari, socio de la firma, añade que «este acuerdo nos permite consolidar nuestra presencia en Estados Unidos apoyando a nuestros clientes desde la plataforma de Klosters Capital, con la que compartimos una visión estratégica del negocio y los mismos valores en la gestión y asesoramiento de nuestros clientes».

Capital Advisors es miembro de la Asociación Mundial de Asesores de Inversión Independientes (GAIA), en la que todos sus integrantes deben mantenerse certificados por CEFEX (Centro de Excelencia Fiduciaria). Esta entidad, con sede en Pittsburgh, tiene como misión “promover y verificar la excelencia evaluando y certificando la conformidad con altos estándares profesionales de conducta”, según se señala en su página web. En 2018, Capital Advisors Family Office se convirtió en el primer asesor de inversiones latinoamericano en obtener ese reconocimiento.

Ambas compañías comparten un modelo de negocio en el que son remunerados exclusivamente por los clientes, lo que asegura y garantiza su independencia y el rigor en la gestión, anteponiendo siempre los intereses de sus clientes.