DNB Asset Management le invita a la tercera edición de su evento Nordic Days en Barcelona, que tendrá lugar el jueves 10 de octubre de 2024, en Hotel Granados 83 (C/ Enric Granados, 83 – Barcelona), a partir de las 9:30am. Le ofrecen una oportunidad de conocer dos atractivas estrategias de inversión durante su desayuno:

DNB Technology es un fondo global que invierte ampliamente en los sectores de tecnología, medios de comunicación y telecomunicaciones. El fondo emplea un enfoque de inversión bottom-up, con un fuerte énfasis en la valoración y la apertura a perspectivas contrarias. Desde su creación en 2001, los miembros fundadores han gestionado con éxito la estrategia, logrando rentabilidades anualizadas superiores al 15%.

DNB Nordic Small Cap, ¿busca diversificar su cartera con una clase de activos que históricamente ha ofrecido rendimientos excepcionales? Considere los valores nórdicos de pequeña capitalización, que han obtenido unos resultados extraordinarios en los últimos 20 años. Con un fuerte espíritu emprendedor, compromiso con la sostenibilidad y acceso a tecnologías avanzadas, la región nórdica ofrece una base ideal para invertir en empresas de pequeña capitalización.

El mercado español de gestión de activos se caracteriza por ser un entorno cada vez más competitivo, sofisticado y exigente. Para responder a este reto, DNB AM propone dos soluciones de inversión excelentes y altamente diferenciadas.

Agenda:

9:30: DNB AM refuerza su presencia en España (Amra Koluder & Mikko Ripatti)

9:45: DNB Technology (Erling Thune, Lead Portfolio Manager)

10:10 DNB Nordic Small Cap (Hans-Marius Lee Ludvigsen, Lead Portfolio Manager)

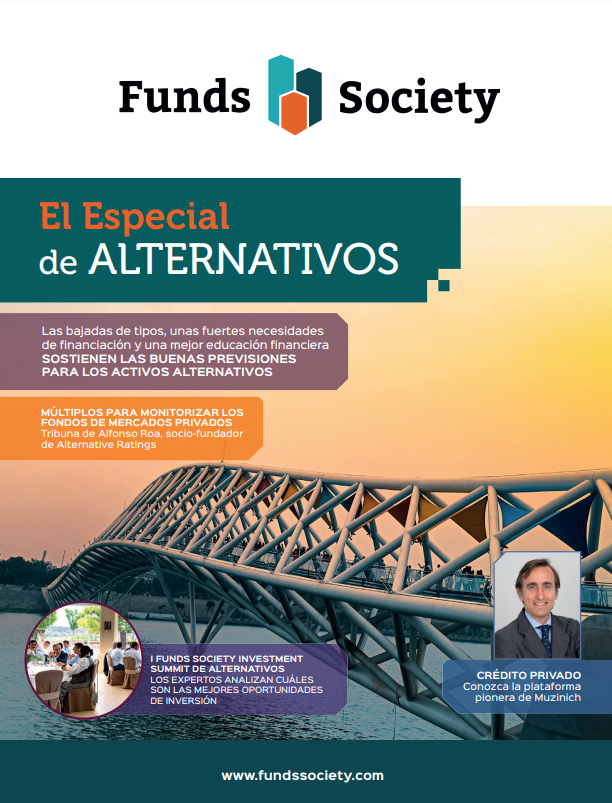

La inversión alternativa es el reflejo de un universo que está en plena expansión, con la aparición de nuevos productos y de jugadores en el mercado que no paran de generar novedades al respecto, también del lado de la regulación. Para saciar la demanda de conocimiento en torno al universo alternativo, hoy Funds Society presenta el Especial de Alternativos, un suplemento temático y completamente digital en el que recogemos temas de máxima actualidad en torno a estrategias, productos y tendencias de inversión.

En la portada destacamos precisamente el buen momento que están viviendo las estrategias de inversión en alternativos, que abarcan tanto mercados privados como mercados cotizados gestionados con herramientas alternativas. En un reportaje coral en el que contamos con la participación de Estel Sardà Espuga (Creand Crèdit Andorrà), Javier Martínez (Tressis), Ignacio Fuertes (Miraltabank), José Cloquell Martín (Diaphanum), Arturo Santolaya (Abante), Alberto Romero (atl Capital) y Guillermo Santos (iCapital AF), los expertos coinciden en que el nuevo ciclo de bajadas de tipos de interés en Estados Unidos y la Eurozona, las fuertes necesidades de financiación de las compañías y una mejora notable en los niveles de educación financiera ponen el cemento necesario para sustentar las buenas previsiones en torno a una amplia gama de estrategias de inversión.

También en portada presentamos nuestro I Funds Society Investment Summit Alternativos, celebrado el pasado 12 de septiembre en Toledo. En este evento temático, las gestoras Natixis Investment Managers, M&G Investments, DPAM y Katch Investment Group presentaron sus ideas de inversión en segmentos como el crédito privado, el real estate (ya sean activos privados o cotizados) y, dentro de los activos más tradicionales, en renta fija gestionada con estrategias alternativas (global macro o long/short). El evento también contó con una mesa redonda moderada por CAIA en el que se aportaron claves para comprender los motores de crecimiento que están impulsando el fuerte apetito por la inversión alternativa.

Además, en este primer número damos a conocer la plataforma de inversión de Muzinich, firma que destaca por haber sido pionera en la inversión en crédito privado. Rafael Ximénez de Embún, responsable de Muzinich para Iberia y Latam, detalla la oferta en activos alternativos de la firma, así como sus planes de lanzamiento de nuevos productos en los próximos meses en España.

Finalmente, de la mano de Alfonso Roa, socio-fundador de Alternative Ratings, aportaremos claves para poder comprender cuáles son los múltiplos de referencia más adecuados para monitorizar los fondos de mercados privados, en un contexto en el que los retrasos vistos en el pago de las distribuciones están desplazando la atención de los inversores al múltiplo DPI en detrimento del TVPI.

La primera edición del Especial de Alternativos está disponible a través de este enlace. ¡Esperamos que la disfruten!

El próximo jueves 10 de octubre, la universidad IESE Business School realizará una jornada con una mesa redonda en la que se tratarán dos soluciones tecnológicas que han ayudado a cambiar el mapa del ecosistema inversor en España. La tecnología apoya al inversor minorista, dándole acceso digital a alternativas como el private equity o los productos indexados.

Según los organizadores, las soluciones que tratarán vienen a dar respuesta al interés creciente del inversor minorista por construir una cartera diversificada, con producto que hasta ahora era solo accesible a clientes de banca privada o familias con un gran patrimonio. Participarán en la mesa redonda Ramiro Iglesias, CEO y cofundador de Crescenta, y François Derbaix, CEO y cofundador de Indexa Capital.

El evento comenzará a las 19:00 horas con el registro de los participantes. A partir de las 19:30 horas Luis Arias, director Alumni y Desarrollo Institucional deIESE Madrid, dará la bienvenida a todos los invitados y espectadores antes de dar paso a la mesa redonda.

Al terminar el evento principal, a las 20:45 horas, se servirá un vino español a los asistentes.

Foto cedidaArmando Fandos, Team Leader de Banca Privada Entidades No Lucrativas e Impacto de Abanca.

Armando Fandos se ha incorporado recientemente a Abanca como Team Leader de Banca Privada Entidades No Lucrativas e Impacto, área de nueva creación con la que el banco proporcionará servicios de gestión de patrimonio a instituciones religiosas, fundaciones, asociaciones y otras entidades sin ánimo de lucro.

Abanca ha creado el área de Entidades No Lucrativas e Impacto en el marco de su plan de impulso del negocio de banca privada. “Somos plenamente conscientes tanto de la importancia de este colectivo, que en los últimos años ha avanzado mucho en la profesionalización de sus capacidades de gestión, como del tremendo impacto de su actividad en nuestra sociedad, por lo que creemos necesario desarrollar una propuesta de valor especializada que adapte las fortalezas de nuestras soluciones a sus características y necesidades específicas”, ha explicado Javier Rivero, director de Banca Privada.

El plan de la entidad también persigue aumentar su posicionamiento en el mercado nacional, estableciendo el núcleo operativo de esta unidad en Madrid.

Como parte de esta estrategia, Abanca Privada operará también en los ámbitos de la inversión ESG/Impacto y la filantropía, cada vez más protagonistas en los servicios de banca privada. Este enfoque está alineado con el compromiso corporativo de Abanca y abre nuevas oportunidades de colaboración con su Obra Social, Afundación.

16 años de experiencia

El nuevo responsable de banca privada de entidades no lucrativas e impacto de Abanca acumula 16 años de experiencia en el sector financiero, en unidades de banca privada de grandes entidades y en el mercado family offices. En su trayectoria ha impulsado, entre otros, diferentes proyectos relacionados con la inversión sostenible y con el segmento de instituciones religiosas y entidades no lucrativas.

En cuanto a su formación, es licenciado en derecho por la Universidad Alfonso X (UAX), y cuenta con el certificado en Wealth Management por el Chartered Institute for Securities & Investment (CISI), el postgrado en Asesoramiento Financiero por la Universitat Pompeu Fabra (UPF), y el certificado como ESG Analyst (CESGA) por la Federación Europea de Sociedades de Analistas Financieros (EFFAS).

A pesar de los vaivenes en las expectativas del mercado, la bajada de tipos del BCE el pasado mes de junio confirmó el comienzo del ciclo de corrección de las políticas monetarias de los principales bancos centrales. La tendencia a la baja de la inflación y una posible ralentización del crecimiento económico a tenor principalmente de los datos de desempleo en EE. UU. durante el mes de agosto, y de los indicadores de actividad a nivel global, han llevado a los mercados a anticipar un ritmo muy agresivo de recortes de tipos.

No obstante, desde Tikehau Capital no observamos un deterioro del calado que sugieren las expectativas del mercado. Por ejemplo, asistimos a un fuerte aumento de la volatilidad durante el verano tras la publicación de las nóminas no agrícolas y la tasa de desempleo en EE. UU., pero aun así se crearon 140.000 puestos de trabajo en agosto y el paro aumentó al 4,3% en julio antes de disminuir al 4,2% en agosto. Por su parte, el crecimiento anualizado del PIB en el segundo trimestre fue del 3%, por encima de las estimaciones, y se espera que se mantenga estable en el tercer trimestre, mientras que las expectativas de inflación a 12 meses se mantienen en el 3%.

La nueva senda de la política monetaria ha provocado la desinversión de la curva de tipos de interés. Tras haber estado invertido durante más de dos años, el diferencial de tipos a 2 y 10 años ha vuelto a ser positivo en septiembre. Este movimiento podría atribuirse probablemente tanto a la fuerte revalorización de las expectativas de recortes de tipos por parte de la Fed, como a los temores de recesión. Estimamos que esta inclinación debería persistir, pero creemos que podría estar impulsada por la subida de los tipos a largo plazo ahora que la parte corta de la curva se ha revalorizado significativamente.

Desde un punto de vista fundamental, parece razonable pensar que la reconstitución de una prima por plazo tendría sentido dadas todas las incertidumbres geopolíticas a las que nos enfrentamos actualmente. También cabe esperar que la inflación se mantenga por encima de lo previsto a más largo plazo, dados algunos factores inflacionistas estructurales como la desglobalización, la transición energética o la demografía con un fuerte envejecimiento de la población. Por último, desde un punto de vista técnico, la emisión de deuda pública para hacer frente a la financiación de los elevados déficits públicos en todo el mundo podría pesar sobre la deuda pública a largo plazo como activo y favorecer un mayor pronunciamiento de la curva.

Centrándonos en las perspectivas micro, repasando la visión de nuestro equipo de 19 analistas de crédito, la campaña de resultados del segundo trimestre ha llegado a su fin, y parece que el panorama es más positivo de lo que cabía temer. Los emisores se han mostrado muy proactivos a la hora de aprovechar unos diferenciales bastante ajustados y un entorno de tipos a la baja para refinanciar sus próximos vencimientos. Aunque se espera que las tasas de impago se mantengan contenidas a corto plazo, la selectividad seguirá siendo clave en este entorno de mercado, ya que se prevé que la dispersión se mantenga elevada, o incluso aumente.

De cara a tomar provecho de un entorno de mercado positivo para las estrategias de crédito, desde Tikehau Capital Iberia nos gustaría destacar dos ideas (y una tercera adicional). En primer lugar, bajo nuestro punto de vista, siguen existiendo oportunidades tanto en high yield europeo como en el sector financiero subordinado. Por ello, nos gustaría destacar nuestros fondos: Tikehau European High Yield* y Tikehau SubFin Fund*.

Tikehau European High Yield es un fondo long-only centrado en el mercado europeo de high yield, con un enfoque total-return y una filosofía basada en el análisis fundamental y la selección de emisores sin restricciones respecto al índice de referencia. El fondo se apoya en nuestro equipo de analistas de crédito para identificar las mejores oportunidades. Esto incluye emisores que están menos representados en el índice Euro High Yield (ICE BofA Euro High Yield Constrained Index ®) y menos cubiertos por el mercado, lo que puede resultar en un mejor perfil de riesgo-rentabilidad que para los emisores de referencia bien conocidos. Además, también podemos invertir en instrumentos financieros subordinados, aprovechando la experiencia que hemos venido desarrollando durante los últimos 15 años.

En lo que respecta a los títulos financieros subordinados, gestionamos un fondo especializado desde 2011[1], el Tikehau SubFin Fund, y consideramos que su perfil de riesgo-rentabilidad ha sido sólido hasta la fecha. Además, el sector se beneficia tanto de unos fundamentales sólidos como de un valor relativo atractivo en comparación con los bonos corporativos de calificación equivalente.

Finalmente, en un entorno de mercado cambiante, Tikehau Short Duration* ha sido una de las estrategias con mayor éxito en el ámbito del crédito corto plazo en el mercado ibérico, así como a escala europea. El fondo ofrece una combinación de factores que lo hacen atractivo en nuestra opinión: un enfoque conservador, una construcción de cartera única con vencimientos de bonos regulares y escalonados que no dependen de los derivados para ajustar los tipos y extender la duración, y una selección de bonos que reúne lo mejor de nuestras convicciones en todos los segmentos, incluidos los de high yield y subordinadas financieras[2], apalancándonos en nuestro equipo de analistas. Este enfoque no sólo ha dado lugar a una de las rentabilidades más sólidas de su universo, sino que también ha limitado la volatilidad y la caída en comparación con otros fondos de su grupo Morningstar en los últimos años.

Tribuna de Christian Rouquerol, Co-Head Tikehau Capital Iberia – Director de Ventas Iberia & LatAm

JubilaME inicia su plan de expansión internacional a través del reconocido ecosistema MIA Hub (Miami InsurTech Advocates Hub). Con esta unión, JubilaME buscará explorar cómo adaptar su modelo phygital de asesoramiento y compra de productos financieros a las corporaciones americanas, las regulaciones nacionales y las necesidades del usuario retail medio.

Según explican desde JubilaME, el MIA Hub es la referencia de la comunidad InsurTech Americana para conectar potenciales clientes, inversores y socios comerciales. JubilaME define los siguientes objetivos a través de su relación con el MIA: Identificar las oportunidades de mercado a corto plazo con bajo riesgo para validar su propuesta por corporaciones locales, establecer un track récord local que permita abrir mercados. Identificar las oportunidades de crecimiento secular en años venideros y, por último, la eficiencia de inversión en tiempo, talento y capital.

En este sentido, Julio Fernández, CEO de JubilaME, ha comentado: “El incipiente crecimiento de la clase media en el continente americano presenta una oportunidad única para desarrollar la industria de protección, pensiones e inversión en el continente. Somos conscientes de la heterogeneidad de cada mercado y de cada cliente corporativo (Bancos, Gestoras, Compañías de Seguros y Mediadores). Estamos seguros de que el MIA Hub nos ayudará a crear una hoja de ruta clara y segura, así como encontrar partners fuertes para adaptarnos al mercado local con rapidez”.

Por su parte, Victor Vaggione, CTO de la firma, ha añadido: “Conocer mejor la complejidad del mercado americano es fundamental: queremos minimizar integraciones técnicas y ser una plataforma plug & play”.

El recorte de tipos de interés realizado en septiembre por la Reserva Federal de EE.UU. (Fed) está marcando un cambio de tendencia en los mercados de cara al último trimestre del año. Según algunas gestoras internacionales, aunque el movimiento es gradual, el inicio del cambio de política monetaria a nivel global podría venir acompañado del fin del liderazgo de las acciones tecnológicas y del efectivo.

Así lo interpretan, por ejemplo, desde Allianz GI, en cuyas perspectivas del cuarto trimestre apuntan que podríamos estar entrando en un período de crecimiento por debajo del potencial, donde los riesgos a la baja aumentarán de forma natural. “Tras un periodo de relativa calma en los mercados, a pesar de algunos repuntes de volatilidad, los inversores deben estar preparados para un posible retorno de la volatilidad estructural en 2025” afirman desde Allianz GI.

Pese a su tono cauto, Allianz GI aclara que estos primeros signos no deben interpretarse como una señal a la baja para los mercados de renta variable. “A medida que la inflación y los tipos de interés disminuyan, es probable que esta tendencia sea positiva para las acciones quality y growth. Esperamos que estos estilos registren mejores rentabilidades durante los próximos meses. Es probable que la volatilidad repunte en el último tramo del año, y más teniendo en cuenta las elecciones de noviembre en EE.UU., por lo que podría ser un buen momento para considerar detenidamente algunas posiciones defensivas para equilibrar las carteras”, señala Virginie Maisonneuve, directora global de Inversiones de Renta Variable de Allianz GI.

Para Chris Iggo, CIO Core Investment Managers en la gestora de fondos AXA Investment Managers y presidente del AXA IM Investment Institute, “el mercado alcista podría prolongarse hasta bien entrado el próximo año”. En su opinión, la Fed está haciendo un trabajo fabuloso y los precios de mercado deberían reflejar la probabilidad ponderada de todos los resultados potenciales. “Desconocemos la probabilidad de que se produzcan cambios bruscos en la confianza de los mercados, de que se den datos económicos erróneos o del impacto de las próximas elecciones estadounidenses. Si los mercados son racionales, el precio actual es la mejor de las perspectivas. Apostar en contra podría ser arriesgado”, sostiene Iggo.

De hecho, considera que la mayoría de los inversores deberían estar más satisfechos con la renta variable de crecimiento ahora que los tipos de interés se dirigen al 3%. “Es mejor poseer renta variable cuando los analistas revisan al alza con confianza sus expectativas de beneficios por acción que cuando las subidas de tipos que amenazan la recesión recortan las previsiones, como ocurrió en 2022”, argumenta.

Stephen Auth, CIO de Renta Variable de Federated Hermes, explica que la Fed se ha dado cuenta que “necesita empezar a recortar agresivamente para evitar que el aterrizaje forzoso se extienda a una recesión en toda regla”, por lo que “si la economía sigue ralentizándose como esperamos, seguramente habrá más recortes”. Su principal conclusión es que este nuevo ciclo de bajada de tipos beneficiará a las empresas value y de pequeña capitalización, frente a las growth.

“El mercado prevé recortes adicionales de 75 puntos básicos de aquí a finales de año, y otros 125 en 2025. Nosotros vemos al menos esta cantidad por delante. Todo esto son buenas noticias para las empresas de los índices value y de pequeña capitalización que, a diferencia de las grandes empresas tecnológicas ricas en efectivo de los índices growth, se financian principalmente utilizando los tipos de interés a corto plazo. Pero los flujos de inversión hacia este lado del mercado dependerán de que la Reserva Federal siga actuando con agresividad y de que haya señales que sugieran que la actual debilidad económica se está estabilizando en los niveles previos a la recesión”, argumenta.

Oportunidades de inversión

En opinión de Maisonneuve, las valoraciones de las acciones británicas parecen atractivas y podrían beneficiarse de los recortes de tipos y de la estabilidad política.Además, las compañías tecnológicas y las de pequeña capitalización podrían sortear bien un entorno de recortes de tipos y crecimiento moderado. Y considera que las acciones vinculadas a la temática del agua también son buenas oportunidades defensivas en este contexto, ya que, al estar estrechamente relacionadas con un recurso natural, no se ven influidas por el mercado.

“En general, seguimos prestando una especial atención a la región de Asia. Dentro de la renta variable, preferimos las acciones japonesas, debido a las actuales reformas estructurales y a la reciente crisis bursátil del país, la segunda más grande de su historia. Además, las empresas están revisando al alza sus beneficios, aumentando los dividendos y recomprando acciones. Dentro de China, la aparente recuperación del mercado inmobiliario podría servir de catalizador para las acciones, que en su mayoría cotizan a precios muy atractivos. No cabe duda de que la geopolítica sigue planteando ciertos desafíos, ya que la potencial escalada de las actuales tensiones comerciales podría afectar a la confianza. Por tanto, esperamos que el entorno sea más favorable para las bolsas chinas en el cuarto trimestre de 2024”, explica Maisonneuve.

La experta de Allianz GI también se refiere a India, donde cree que la prima de valoración de las acciones queda más que compensada con el fuerte crecimiento del país. “Los fundamentales son muy sólidos, sobre todo la favorable demografía de la región, una gran población activa con una edad media de apenas 28 años, lo que sugiere perspectivas económicas positivas para los próximos años”, concluye.

Por su parte, Iggo añade que “el optimismo se extiende y los mercados de renta variable marcan nuevos máximos. Puede que el frenesí en torno a la inteligencia artificial (IA) se haya desvanecido, pero la revolución está en marcha, y no deberíamos descartar sorpresas al alza en los beneficios de las tecnológicas en el tercer trimestre y en 2025”.

El crowdfunding inmobiliario a nivel mundial habría alcanzado una financiación acumulada de 53.000 millones de euros hasta 2023, según un estudio realizado por Walliance, plataforma paneuropea de crowdfunding inmobiliario, y presentado en colaboración con la Universidad Politécnica de Milán. Los promotores del informe, titulado «Real Estate Crowdfunding Report 2023», considera que esta cifra ha superado todas las expectativas.

Los datos del informe señalan que, a pesar de los retos planteados por el aumento de los tipos de interés a escala mundial y las incertidumbres geopolíticas, el mercado ha demostrado una notable capacidad de recuperación, con una aportación de 12.000 millones de euros por parte de la Unión Europea, de los cuales 2.600 millones corresponden a 2023. En el panorama europeo, Francia se ha consolidado como líder del mercado, seguida de Alemania e Italia. Las principales plataformas han consolidado su posición, con un 38% del mercado en manos de las cinco primeras.

Un análisis de las preferencias de los inversores europeos reveló un mayor interés por los proyectos residenciales en contextos rurales o relacionados con el turismo, con un 47% de las campañas financiadas en estas zonas. Además, el 64% de los proyectos se referían a nuevas construcciones, lo que demuestra una fuerte demanda de proyectos de desarrollo.

Por otro lado, un aspecto crucial que destaca el informe es el análisis de los proyectos en dificultades. El porcentaje de proyectos con retrasos de reembolso inferiores a 6 meses vuelve a aumentar (del 6,8% en 2022 al 8,7% en 2023), pero el porcentaje de proyectos con retrasos superiores a 6 meses o en situación de impago disminuye (del 12% al 9,3%).

En términos de rentabilidad, las plataformas de crowdfunding inmobiliario registraron resultados variables pero generalmente positivos. Los proyectos de tipo préstamo prometieron rendimientos netos anualizados medios de alrededor del 10%, y algunas plataformas alcanzaron rendimientos superiores al 12%. Por otro lado, los proyectos de capital, aunque presentan un mayor riesgo, mostraron un mayor potencial de rentabilidad, con rendimientos netos anualizados superiores al 15% en algunos casos.

“El mercado del crowdfunding inmobiliario se enfrentó a cambios significativos en 2023, pero fue capaz de demostrar su resistencia y adaptabilidad”, ha declarado Giacomo Bertoldi, CEO de Walliance.

Por su parte, Giancarlo Giudici, profesor de la Escuela de Gestión del Politécnico de Milán, ha subrayado que “el estudio ‘Real Estate Crowdfunding Report 2023’ confirma la importancia de esta herramienta como forma alternativa de financiación, capaz de democratizar el acceso al mercado inmobiliario. Con un crecimiento constante también en Italia, el crowdfunding inmobiliario representa una solución atractiva para la diversificación de carteras y el acceso a inversiones que ofrecen rendimientos competitivos”.

La globalización y el crecimiento del mercado financiero en Iberoamérica han llevado a muchas entidades financieras españolas, incluidas varias gestoras de fondos, a considerar las oportunidades que surgen de esta región. Una de las estrategias más fáciles de implementar para lograr esta expansión es la contratación de empleados latinoamericanos que residan en España. Sin embargo, esta decisión no está exenta de pros y contras. En este artículo, veremos varias ventajas y desventajas de esta práctica.

Uno de los principales beneficios de contratar al talento procedente de Iberoamérica es su comprensión del mercado local. Estos profesionales poseen un conocimiento profundo de las costumbres, preferencias y necesidades de los consumidores en sus países de origen. Esta comprensión del mercado es indispensable para diseñar productos y servicios que lleguen al público latinoamericano, lo que puede facilitar la penetración en el mercado.

Los empleados latinoamericanos suelen tener una red de contactos significa va en sus países. Esta red puede incluir relaciones con clientes potenciales, socios estratégicos y entidades reguladoras, convirtiéndose en un activo importante para cualquier entidad financiera que busque establecerse en la región. La capacidad de aprovechar estas conexiones puede acelerar el proceso de entrada al mercado.

La inclusión de empleados de diversas culturas en el equipo de trabajo en España fomenta un ambiente laboral inclusivo y enriquecedor manteniendo a su vez una estructura de valores bastante parecida. Esta diversidad puede contribuir a la innovación y a la creación de soluciones más creativas. Además, una fuerza laboral diversa puede mejorar la imagen de la en dad financiera, proyectando una imagen global y adapta va.

Si bien en muchos casos, los costos laborales en Latinoamérica son inferiores a los de Europa, es importante considerar que la globalización de los mercados financieros y la presencia de varias entidades globales sobre todo de origen norteamericano en las principales ciudades de dicha región han hecho que los salarios de los ejecutivos de posiciones más senior sean bastante similares a los que se podrían ofrecer en España. Sin embargo, aspectos vinculados a la calidad de vida tanto del ejecutivo que se busca contratar como de su familia, podrían permitir a las entidades financieras españolas contratar incluso a estos altos directivos. En lo referido al talento más joven, los sueldos tienden a ser menores a lo largo de toda la región abriendo oportunidades para crecer en la contratación de talento cualificado manteniendo un control más efectivo sobre los costos operativos.

Los profesionales en Iberoamérica suelen tener una alta capacidad de adaptación a diferentes entornos laborales. Esto es especialmente relevante en el sector financiero, donde los cambios regulatorios y tecnológicos son constantes. Esta flexibilidad puede traducirse en una implementación más ágil de las estrategias comerciales y operativas.

Los desafíos

A pesar de los beneficios, las diferencias culturales y de estilo de trabajo pueden presentar desafíos significativos. Las entidades financieras deben ser conscientes de que las normas y expectativas laborales pueden variar entre España y los países iberoamericanos lo cual influye sobre todo en aquellos candidatos que puedan tener poco tiempo o que estén pensando en trasladarse y residir en España. Esto incluye aspectos como la comunicación, la jerarquía en el lugar de trabajo y la gestión del tiempo. Ignorar estas diferencias puede dar lugar a malentendidos y conflictos. Si la gestora cuenta ya en su equipo con talento humano procedente de Iberoamérica, programas de acogida o coaching en la cual estas personas puedan servir de guía para acelerar el proceso de integración de las nuevas contrataciones serán de gran beneficio.

Aunque el castellano es el idioma común y uno de los principales puentes que unen a la península con Iberoamérica, hay variaciones significativas en el uso del lenguaje entre las distintas regiones. Los modismos, el acento y el vocabulario pueden diferir, lo que puede dificultar la comunicación efectiva dentro del equipo. Además, es posible que algunos empleados necesiten mejorar sus habilidades en el castellano de España, lo que podría requerir algo de tiempo. Por ejemplo, vocablos tan sencillos como “ahora” que en España busca generar una reacción inmediata, en algunos países del otro lado del Atlántico se entiende como “hazlo en algún momento de hoy”.

También se deben contemplar los desafíos legales y administrativos. Las entidades financieras deben familiarizarse con la legislación laboral española y las normativas que afectan la contratación de extranjeros. Esto incluye aspectos relacionados con los permisos de trabajo, la seguridad social y las obligaciones fiscales. La falta de cumplimiento puede resultar en sanciones y complicaciones legales. España cuenta con acuerdos internacionales con ciertos países como Chile y Perú que les permite a las empresas españolas trámites simplificados de contratación a través de procedimientos sencillos en comparación con otras nacionalidades fuera de la UE. Por ejemplo, no será necesario que empresas españolas tengan que considerar la situación nacional de empleo y por ende quedan exceptuados de presentar la oferta de empleo ni tener que demostrar que no hay candidatos españoles o de la UE disponibles antes de contratar a empleados de dichos países. Otra opción igualmente simplificada es la de contratar a personal que ya se encuentre en situación de residentes en España o a personas que cuenten con doble nacionalidad de manera que ya tengan la nacionalidad de algún país miembro de la UE.

La integración de empleados iberoamericanos en la cultura corporativa de una entidad financiera española puede ser un proceso complicado. La diferencia en las expectativas laborales y los estilos de liderazgo puede generar resistencia y descontento. Las entidades deben invertir en programas de formación y en la creación de un ambiente inclusivo para facilitar esta integración.

La contratación de empleados iberoamericanos en España representa una estrategia prometedora para las gestoras y entidades financieras que buscan expandirse en Iberoamérica o beneficiarse del número cada vez mayor de empresas y familias iberoamericanas que ya cuentan con presencia en la península. Aunque existen desafíos que deben ser abordados, las ventajas en términos de conocimiento del mercado, redes de contactos y diversidad cultural pueden ser decisivas para el éxito de la expansión. A través de la implementación de estrategias adecuadas, las entidades pueden maximizar los beneficios de esta práctica y construir equipos de trabajo sólidos y eficaces que contribuyan al crecimiento sostenible en estos mercados.

Una situación macroeconómica marcada por los nuevos ciclos de bajadas de interés del BCE y la Reserva Federal, riesgos geopolíticos al alza, unos mercados dominados por las altas valoraciones y las nuevas novedades regulatorias y fiscales son algunos de los múltiples retos en los que asesores y banqueros necesitan estar al día. Para dar respuesta a los múltiples interrogantes que afrontan en su día a día, Caser Asesores Financieros celebrará el próximo 10 de octubre su II Foro de Agentes Financieros, una jornada que durará de 9:00 a 13:30 (puede inscribirse aquí).

Además de analizar estos desafíos, Caser Asesores Financieros también abordará otros aspectos clave para el negocio, como la creación de la marca propia desde el punto de vista de agente financiero, en un momento en que el asesoramiento necesita cada vez más ofrecer un valor añadido a los clientes y diferenciarse de la competencia.

“Nuestro objetivo con este foro es profundizar en los retos de mercado, regulatorios y de marca personal en el cambiante entorno actual para los agentes financieros, e identificar los modelos de éxito y las oportunidades de crecimiento existentes, aportando valor en los principales ámbitos del desarrollo de su profesión”, ha comentado al respecto Asier Uribeechebarría, director de Caser Asesores Financieros.

La firma ha decidido lanzar este II Foro después del éxito de asistencia en su primer evento, que celebraron el año pasado y en el que fueron pioneros en hablar sobre las aplicaciones de la inteligencia artificial en la industria financiera. “Este año repetimos el formato con el objetivo de convertir esta cita en un punto de reunión, reflexión y consenso de las principales tendencias, retos y oportunidades que ofrece actualmente el mercado”, indica Uribeechebarría, que añade: “Desde Caser Asesores Financieros esperamos poder convertir esta cita en un punto de encuentro anual en el que confluyan los profesionales y el conocimiento”.

Una jornada con los principales actores de la industria

El Foro estará dirigido por Manuel Tortajada, periodista y fundador de Tiempo de Inversión, que será el encargado de dirigir las diferentes sesiones que tendrán lugar durante el evento, con destacados ponentes como Ignacio Eyriès, CEO de Caser Grupo Helvetia, el propio Asier Uribeechebarría o Juan José Cotorruelo (director de Caser Saving & Investment Solutions), que hablará de modelos de asesoramiento de éxito. David Cano, socio de AFI y director general de AFI Inversiones Globales SGIIC, ofrecerá una actualización de la situación de los mercados y previsiones del entorno macroeconómico, mientras que Miriam Sarralde (directora de cuentas de Trescom Comunicación) aportará un enfoque pionero al dar claves sobre la creación de una marca propia en la industria.

En el evento también se celebrará una mesa redonda temática, moderada por Javier Puerto, responsable de inversiones de Caser Asesores Financieros, en la que se analizará con mayor profundidad las oportunidades de inversión presentes en renta fija y renta variable. En ella participarán representantes de gestoras internacionales de prestigio: Antonio González, sales manager en Axa Investments Managers; Óscar Esteban, responsable de ventas de Iberia en Fidelity; Alejandro Domecq, director de ventas en M&G Investments; Carolina González de la Cruz, directora de ventas para España de Nordea Asset Management, y Rafael Peña, Fundador & Gestor en Olea Gestión de Activos SGIIC.

El evento se celebrará en la sede de Caser (Avenida de Burgos 109, Madrid). La inscripción está abierta a través de este enlace(plazas limitadas).