El pasado 7 de octubre celebramos el Día de la Educación Financiera, una fecha clave que este año cumple su 10º aniversario. Esta jornada, impulsada por el Plan de Educación Financiera de la CNMV y el Banco de España, tiene un objetivo claro: ayudar a que todos comprendamos mejor nuestras finanzas y su impacto en nuestro bienestar.

La educación financiera no solo es útil, es vital. Nos ayuda a alcanzar lo que llamamos salud financiera, que, junto con la salud física y mental, nos da una vida más equilibrada y tranquila. En otras palabras, gestionar bien nuestro dinero nos acerca al bienestar personal y nos prepara para los imprevistos.

Digitalización: el nuevo aliado de la educación financiera

Este año, el lema del Día de la Educación Financiera fue “Finanzas digitales: Aprende, Innova, Avanza”, un reflejo de cómo la tecnología ha cambiado la manera en que aprendemos y manejamos nuestras finanzas. La digitalización ha revolucionado el acceso a la educación financiera, democratizando el conocimiento y acercando herramientas que antes parecían reservadas para unos pocos.

Tal como señala la OCDE en su informe “Impartición digital de educación financiera”, la tecnología está facilitando que cada vez más personas tengan acceso a conocimientos financieros. ¿Cómo lo hace? A través de softwares de planificación financiera y plataformas que nos permiten aprender de manera más atractiva, sencilla y eficiente.

Gracias a aplicaciones móviles y herramientas online, hoy podemos elaborar presupuestos, fijar objetivos de ahorro, aprender conceptos básicos de inversión y mejorar nuestra capacidad para tomar decisiones financieras. Incluso si no sabemos mucho de finanzas, estas aplicaciones nos guían paso a paso, haciéndolo todo más accesible.

Un nuevo panorama: fintech y banca digital

Pero no solo las aplicaciones han cambiado las reglas del juego. El auge de las fintech y la banca digital ha revolucionado cómo interactuamos con nuestras finanzas. Estas innovaciones tecnológicas permiten una mayor automatización, reducción de costes y, lo más importante, facilitan el acceso a los servicios financieros a millones de personas que antes no lo tenían tan fácil.

Tecnologías como el blockchain, la inteligencia artificial, los préstamos entre iguales y los chatbots están transformando el sector financiero mundial. Estas herramientas no solo nos permiten gestionar nuestras finanzas de manera más efectiva, sino que lo hacen de forma más segura, intuitiva y rápida.

Por ejemplo, las aplicaciones de banca digital ahora nos proporcionan información en tiempo real sobre nuestra salud financiera. Esto significa que podemos ver, en cualquier momento, cuánto hemos gastado, cuánto hemos ahorrado y cómo va nuestra planificación financiera. Ya no es necesario ser un experto para entender nuestras finanzas; la tecnología nos facilita todo este proceso.

La educación financiera: una habilidad para toda la vida

Aprender a gestionar nuestras finanzas es una habilidad que no solo nos beneficia hoy, sino que sienta las bases para un futuro más seguro. Saber cómo hacer un presupuesto, ahorrar, invertir o gestionar nuestras deudas es clave para tener estabilidad financiera. Además, nos permite comprender mejor cómo funciona la economía global y cómo las decisiones empresariales y los mercados financieros nos afectan a todos.

Y lo mejor de todo es que nunca es demasiado pronto para empezar a aprender. La educación financiera no solo es importante para los adultos, sino también para niños y adolescentes. Enseñarles desde pequeños a manejar su dinero les ayudará a tomar decisiones más responsables en el futuro.

El binomio del éxito: tecnología y educación financiera

En resumen, la combinación de educación financiera y tecnología crea nuevas oportunidades para que todos podamos sentirnos más seguros y capacitados para tomar decisiones financieras informadas. La educación financiera es la base para un futuro financiero estable, tanto a nivel personal como para la sociedad en su conjunto. Es una habilidad que debemos fomentar desde temprana edad para asegurar el bienestar de las próximas generaciones.

Foto cedidaJustin Thomson, Head de T. Rowe Price Investment,.

T. Rowe Price ha anunciado la creación de T. Rowe Price Investment Institute con el propósito de mejorar el desarrollo del talento en inversión de la empresa y fortalecer la entrega de los conocimientos de inversión propios de la gestora a sus clientes. Esta iniciativa estará dirigida por Justin Thomson, actual jefe de Renta Variable Internacional y director de inversiones, y se pondrá en marcha el próximo 1 de enero de 2025.

Según ha explicado la gestora, Thomson creará la carta del Instituto, que se espera que incluya el establecimiento de un centro de excelencia para desarrollar un liderazgo de pensamiento en inversión diferenciada y el desarrollo interno de talento en inversión. El trabajo del Instituto incluirá la curaduría y el destacado de los conocimientos generados por la destacada organización de investigación en inversión de T. Rowe Price, y el desarrollo de contenido educativo para ayudar a los clientes y a los profesionales de inversión de T. Rowe Price a mejorar la toma de decisiones de inversión.

“A medida que se acelere el progreso el próximo año bajo el liderazgo de Thomson, el Instituto buscará colaboraciones con expertos en negocios y academia y con otras instituciones en temas como la construcción de carteras, finanzas conductuales, geopolítica y otros”, añaden. Además, el Instituto facilitará la colaboración entre estos expertos y los profesionales de inversión de T. Rowe Price, desarrollando conocimientos que se puedan compartir con los clientes.

Sobre el nombramiento de Justin Thomson como responsable del T. Rowe Price Investment Institute cabe destacar que cuenta con más de 26 años de la firma. A lo largo de su trayectoria, ayudó a concebir la estrategia de renta variable internacional de pequeña capitalización de la firma y la gestionó durante muchos años antes de asumir su rol de liderazgo actual en 2020. También ha sido un importante contribuyente al Comité de Asignación de Activos de T. Rowe Price durante los últimos nueve años. Thomson está basado en Londres, y su experiencia total en inversiones abarca más de 33 años.

“Justin tiene un historial de éxito demostrable a lo largo de su larga carrera en T. Rowe Price. Fue un talentoso gestor de carteras, y siempre ha sido una voz influyente dentro de la organización de inversión. Es valorado como líder y mentor, y es muy respetado por sus colegas y clientes. El impresionante conjunto de habilidades que ha construido a lo largo de su carrera lo convierte en la elección perfecta para este nuevo e importante rol”, señala Eric Veiel, jefe de Inversiones Globales y director de inversiones de T. Rowe Price.

Por su parte, Justin Thomson, Head de T. Rowe Price Investment, ha explicado que el Instituto será un recurso educativo importante para los profesionales de inversión y sus clientes. “Hoy en día, los riesgos están en todas partes en los mercados. Más que nunca, los inversores y asesores necesitan un lugar donde puedan encontrar conocimientos oportunos y prácticos de personas que están en el terreno haciendo las preguntas correctas a las empresas que están dando forma al presente y al futuro de los mercados financieros y las economías globales. Por eso creo que es el momento adecuado para establecer este Instituto y también creo que es el momento adecuado para una gestión activa de activos, hábil y rentable. Nuestra intención con el Instituto es ayudar a los inversores a hacer más que simplemente seguir el ritmo de los mercados, permitiendo mejores y más informadas decisiones de inversión”, ha destacado.

Foto cedidaMarcus Poppe, gestor del fondo DWS Invest German Equities y del fondo DWS Deutschland y Co-Head European Equities.

Con el cambio de régimen de la política monetaria, los inversores siguen muy pendientes de la renta fija, pero ¿qué se están perdiendo en renta variable? En opinión de Marcus Poppe, gestor del fondo DWS Invest German Equities y del fondo DWS Deutschland y Co-Head European Equities, las oportunidades siguen latentes en el mercado.

¿Cómo afecta la bajada de tipos por parte de la Fed y del BCE a la renta variable?

Una política monetaria más acomodaticia suele venir acompañada de una inflación general de los precios de los activos. Por lo tanto, la valoración del mercado de renta variable debería verse respaldada por unos tipos de interés más bajos. Un contexto económico más favorable en los próximos 12 meses, debido a la bajada de los tipos, también podría ayudar a la renta variable, ya que el crecimiento de los beneficios podría acelerarse.

En concreto, ¿qué impacto cree que tendrá el recorte de tipos del BCE sobre la renta variable europea?

De primeras, apoya la valoración. El siguiente paso importante es un entorno económico más favorable. Esto es primordial para el desarrollo del mercado europeo de renta variable.

En este año hemos escuchado que la renta variable europea es más atractiva que la americana por las valoraciones, ¿sigue siendo esto así?

El descuento de valoración sigue siendo muy significativo. El mercado de renta variable europeo necesita un crecimiento de los beneficios superior o similar al del mercado estadounidense para que esa diferencia se reduzca. Hasta ahora, la evolución de los beneficios en EE.UU. ha sido superior. Cuando la economía mundial mejore, el impulso de los beneficios europeos también debería cambiar.

¿Qué expectativas tiene para lo queda del año? ¿Y qué regiones, sectores o tipos de empresa considera que son una buena oportunidad?

El entorno macroeconómico no es favorable en estos momentos. Los indicadores adelantados, especialmente los relacionados con la producción industrial, siguen mostrando debilidad. Por lo tanto, el entorno actual favorece a sectores defensivos como las telecomunicaciones, los servicios públicos y las compañías de seguros. No obstante, en un horizonte de 12 meses, también habría que fijarse en sectores más cíclicos como los bancos, los bienes de lujo y la industria.

Hemos visto un gran boom por las 7 Magníficas y todo lo que tiene que ver con la IA. ¿Existen en Europa oportunidades de este mismo calibre? ¿No son atractivas las tecnológicas europeas?

Lo son, pero simplemente no hay tantas empresas en Europa que cuenten con un tamaño comparable. Aquí también podemos encontrar atractivo en empresas tecnológicas, tanto de hardware como de software. Lo que Europa no puede ofrecer son empresas con plataforma de gran escala.

¿Cuál es su opinión sobre cómo está impactando las tensiones geopolíticas en la renta variabilidad europea y en la asignación que hacen los inversores? ¿Ha descontado ya el mercado los riesgos del conflicto entre Rusia y Ucrania, y los numerosos procesos electorales que hemos visto en los países europeos?

Probablemente sea justo suponer que los riesgos geopolíticos existentes están, hasta cierto punto, descontados en las valoraciones actuales de los mercados. No obstante, cualquier tipo de escalada en dichos acontecimientos tendría un efecto negativo en los precios de los activos.

Una de las consideraciones que escuchamos habitualmente es que en los índices europeos no están presentes las empresas de crecimiento que sí lo están en las referencias estadounidenses. ¿Comparte esta reflexión?

Eso es correcto hasta cierto punto, pero Europa también tiene empresas en crecimiento. Sin embargo, no son tan dominantes en el espacio tecnológico, sino que están más relacionadas con los bienes de lujo o la industria farmacéutica.

En este sentido, ¿es mejor una aproximación de gestión activa o de gestión pasiva para abordar las oportunidades actuales en renta variable europea?

Depende de las preferencias como inversor. Para el que busque replicar un índice a bajo coste, la gestión pasiva es su elección. Para los que buscan la posibilidad de superar a su índice objetivo, la gestión activa es una solución óptima.

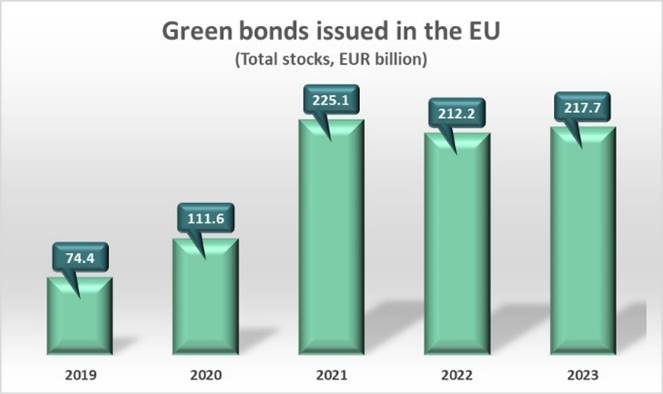

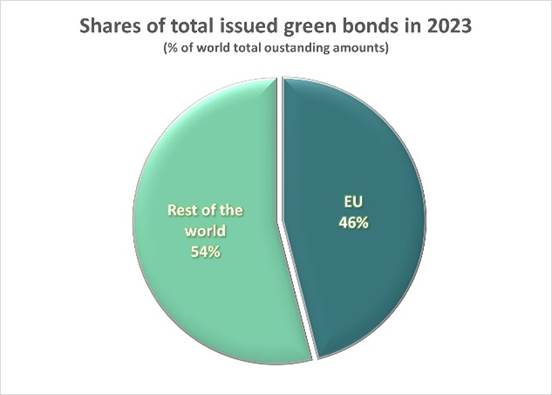

La Unión Europea ha liderado la emisión de bonos verdes y muestra de ello es el fuerte crecimiento que ha experimentado esta clase de activo en los últimos años, así como el compromiso que los emisores e inversores han adquirido con las finanzas sostenibles. Sin embargo, en opinión de la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), las nuevas directrices de ESMA sobre la denominación de fondos sostenibles «crean inconsistencias con otras regulaciones de finanzas sostenibles, como el Estándar de Bonos Verdes de la UE (EU GBS), lo que podría obstaculizar el crecimiento del sector corporativo de bonos verdes».

En este sentido, Anyve Arakelijan, asesora de Política Regulatoria de Efama, explica que en la regulación de finanzas sostenibles, la interpretación general ha sido que el proyecto que se financia debe ser el foco, no las actividades más amplias de la empresa emisora. «Esto es especialmente relevante cuando se trata de financiar la transición energética. Para garantizar la coherencia entre las normativas, este principio también debería aplicarse en las directrices sobre la denominación de fondos. Esperamos que ESMA vea la lógica de esto en el caso de los bonos verdes. Si Europa quiere seguir siendo líder mundial en finanzas sostenibles, será crucial una comprensión y aplicación coherente de los conceptos clave», afirma Arakelijan.

Por su parte, Tanguy van de Werve, director general de Efama, recuerda que los bonos verdes permiten la recaudación de capital e inversión para proyectos con beneficios ambientales. «La UE ha experimentado un crecimiento significativo del mercado de bonos verdes y representó casi la mitad de los bonos verdes del mundo el año pasado. Si la UE quiere seguir siendo competitiva en esta área y facilitar la financiación de proyectos verdes en Europa y más allá, los reguladores y supervisores deben asegurarse de que normas como las directrices de denominación de fondos no obstaculicen este mercado ni aumenten innecesariamente la complejidad regulatoria para los inversores finales», subraya el responsable de Efama.

Según el análisis que hacen desde Efama, las interpretaciones y aclaraciones actuales en la regulación de finanzas sostenibles, que abordan los instrumentos de uso de fondos, se centran en el proyecto que se financia y no en las actividades generales de la empresa emisora. “Por ejemplo, el Estándar de Bonos Verdes de la UE (EU GBS) no restringe la elegibilidad de los emisores y, en particular, no excluye a empresas en función de los estándares de los índices de referencia alineados con el Acuerdo de París (PAB). Sin embargo, las nuevas reglas para la denominación de fondos sí excluyen a las empresas con base en estos estándares, independientemente del proyecto que estén financiando con el bono. Esto significa que un fondo que invierte en bonos verdes podría tener que cambiar de nombre si no restringe la elegibilidad de los emisores de bonos. Alternativamente, dicho fondo podría mantener su nombre, pero desinvertir en todos los bonos emitidos por empresas que generen parte de sus ingresos de actividades excluidas por el PAB”, argumentan.

Además, en su opinión, esta restricción podría reducir el universo de inversión para los fondos de bonos verdes, particularmente en cuanto a la inversión en bonos verdes corporativos. Para la organización, las emisiones corporativas no financieras han representado entre el 26% y el 34% de las emisiones anuales en el mercado de bonos verdes en los últimos cinco años. Incluso, sostienen, «podría socavar el éxito futuro del recientemente creado Estándar de Bonos Verdes de la UE, sí inversores clave, como los fondos, se ven desincentivados a invertir en ciertos bonos que cumplen con el EU GBS».

Por ello recuerdan que los emisores corporativos más grandes son las empresas de servicios públicos juegan un papel crucial en el desarrollo de la infraestructura necesaria para un futuro sostenible. «Excluir a estas empresas de fondos que utilizan términos como sostenible o ambiental en sus nombres podría aumentar su costo de capital, dificultar proyectos clave y ralentizar la transición energética, concluyen los analistas», concluyen.

Azora, firma global de inversión con sede en España, y Advenir, una corporación de inversión y gestión inmobiliaria con sede en EE.UU., han anunciado una nueva alianza estratégica destinada a crear viviendas de alquiler accesibles en mercados clave de los Estados Unidos. Según explican, esta asociación de más de 3.000 millones de dólares llega en un momento estratégico en el que la escasez de viviendas, combinada con un entorno desafiante en los mercados de capital, ha generado una oportunidad para realizar inversiones atractivas tanto en el desarrollo como en la adquisición de propiedades en el sector de la vivienda.

“El acuerdo da lugar a una nueva corporación combinada, Advenir Azora, que será una plataforma integrada verticalmente que abarcará capacidades en adquisición, desarrollo, gestión de activos, administración de propiedades y servicios de fondos, asegurando un enfoque integral para la creación de valor para los inversores y el bienestar de los residentes”, explican.

En opinión de Stephen Vecchitto, CEO y fundador de Advenir, la escasez de viviendas en Estados Unidos supera los 5 millones de hogares, lo que agrava la brecha entre el creciente costo de la propiedad y los costes más accesibles de alquilar. «Unir el poder financiero global, el conocimiento residencial y la credibilidad para atraer capital institucional de una empresa como Azora, con la profunda experiencia y conocimientos de Advenir en el desarrollo y gestión inmobiliaria, nos ayudará a alcanzar nuestro objetivo de aumentar nuestro portafolio actual y la cartera de 4,700 viviendas unifamiliares diseñadas para alquiler a 10,000 unidades, mientras ampliamos nuestra capacidad para adquirir propiedades existentes. Creemos que el momento es ahora para redoblar la apuesta en viviendas residenciales, y nuestra empresa combinada está preparada para aprovechar esta dislocación del mercado», ha señalado Vecchitto.

Se espera que Azora Advenir despliegue más de 3.000 millones de dólares durante los próximos cinco años, con la esperanza de desarrollar al menos 10.000 nuevas viviendas unifamiliares para alquiler y adquirir 5.000 unidades existentes. “Invertir en y junto a Advenir es una nueva expresión de la convicción a largo plazo de Azora de ayudar a crear viviendas de alquiler multifamiliares y unifamiliares de calidad en EE. UU.. Más que un buen negocio, este esfuerzo ayudará a innumerables familias. La excelencia operativa de Advenir, su experiencia local y principios similares los convierten en el socio ideal a medida que continuamos buscando valor en oportunidades de inversión en todo Estados Unidos», ha destacado Fernando Pérez-Hickman, socio director y director de Azora América.

Sanlam Investments anuncia que el Sanlam Global Artificial Intelligence Fund, con activos de 1.300 millones de euros, está ahora disponible para inversores en España, con estatus de traspasable. El objetivo del fondo es superar materialmente la rentabilidad del MSCI All Country World Index a lo largo de un ciclo de mercado mediante la identificación de líderes y beneficiarios del despliegue de la inteligencia artificial (IA) a nivel global.

Lanzado en 2017, el fondo ha sido cogestionado por Chris Ford y Tim Day, que trabajan juntos desde hace 18 años y suman más de 60 años de experiencia combinada en los mercados de renta variable. El equipo cuenta además con el apoyo de otros dos analistas y su plataforma de investigación de IA patentada llamada Orbit, que realiza el trabajo de innumerables analistas en una fracción de tiempo.

A medida que más empresas de todo el mundo aprovechan la tecnología de IA, el conjunto de oportunidades sigue ampliándose y profundizándose. Chris Ford y Tim Day sostienen firmemente que la IA tiene el poder de transformar las empresas en todas las regiones y sectores, y el conjunto de oportunidades para la inversión sigue creciendo.

Los gestores creen que la IA está conduciendo a una nueva revolución industrial, y tiene la capacidad (y ya el historial) de impulsar mejoras materiales para las empresas que la incorporen de forma significativa, independientemente del entorno económico, lo que les permitirá obtener ventajas competitivas y convertirse en líderes de sus sectores o mantenerse en ellos. Como resultado, los gestores creen que la IA remodelará los índices de renta variable durante el próximo ciclo de mercado.

Para identificar estas empresas, los gestores cuentan con la ayuda de su herramienta de selección de IA personalizada, Orbit. Esta herramienta, que traduce datos de múltiples fuentes e idiomas, les ayuda a descubrir empresas con un compromiso significativo con la IA antes de que el equipo analice detenidamente las oportunidades en función de sus pilares de inversión.

“Utilizamos la IA para clasificar eficazmente nuestras ideas, comprobar la veracidad de nuestras hipótesis y automatizar nuestros procesos. Disponemos de esta herramienta desde la creación del fondo y sabemos cómo maximizar su eficacia. Es increíblemente potente, y una verdadera ventaja para nosotros”, asegura Tim Day, Senior Fund Manager del fondo.

“Cosas que la gente llamaba ‘quimeras’ cuando lanzamos el fondo en 2017 han sucedido y siguen sucediendo. Los cambios han sido absolutamente extraordinarios. Lo que parecía imposible se ha hecho posible”, continúa Chris Ford, Senior Fund Manager del fondo

El fondo se gestiona con una estrategia bottom-up, sin restricciones y de alta convicción, que da forma a una cartera de 35 a 40 valores, y tiene como objetivo ofrecer rendimientos materialmente superiores al MSCI ACWI durante un ciclo de mercado completo.

El fondo ha obtenido una rentabilidad del 25,7% en los últimos 12 meses, anualizando un 16,7% a cinco años, y un 18,4% desde su creación en 2017.

“No somos un fondo tecnológico, con solo un 56% invertido en el sector, lo que hace que los sólidos rendimientos del fondo sean aún más satisfactorios dado el repunte de la tecnología de este año. Esto demuestra que nuestro fondo diversificado y global puede dar una alta rentabilidad sin los riesgos de estar excesivamente concentrado en un área”, comenta Day.

“Invertir en empresas que utilizan y despliegan la IA, en lugar de centrarse únicamente en las que proporcionan la tecnología, supone un conjunto de oportunidades mucho más amplio. Las tecnologías facilitadoras, como los semiconductores, son cíclicas por naturaleza y, por tanto, se encuentran entre las más volátiles. Al diversificar la exposición a un crecimiento más estable en otros sectores no tecnológicos increíblemente interesantes, como el sanitario y el industrial, estamos ayudando a captar cualquier ganancia futura y a mitigar los impactos a la baja. Cosas que creemos que sólo puede hacer un fondo verdaderamente global, agnóstico en cuanto a sectores y gestionado activamente”, concluye Ford.

En España, el fondo, que cuenta con el estatus de traspasable, está disponible a través de Allfunds, que ofrece clases de acciones en euros institucionales y minoristas, y estará representado por Carlos Díez Fuertes de South Hub Investments, agente vinculado de Hyde Park Investment International Limited.

Foto cedidaGustavo Trillo (izquierda), consejero delegado de Panza Capital, y Beltrán de la Lastra, presidente y director de Inversiones.

«En este nuevo entorno de bajada de los tipos de interés, hay un ganador: la construcción». Así de tajante se mostró Beltrán de la Lastra, director de inversiones y presidente de Panza Capital, a la hora de desvelar sus inversiones favoritas en el actual contexto de mercado, detalladas en su carta del tercer trimestre del año.

De la Lastra explica que el sector contó con un freno evidente, como la subida de los tipos de interés, y ahora existe una demanda de este tipo de activo lo que se une a una oferta -sectores proveedores del sector, como fabricantes de ladrillos, aislantes, etcétera-que tendrán que reactivarse para satisfacer esta demanda. El peso del sector en las carteras de Panza Capital oscila entre el 15% y el 20%, aunque en realidad es superior porque en la firma también ven atractivo en la industria química, en buena parte, relacionada con el sector de la construcción.

De la Lastra admite que, en la actualidad, son selectivos en los sectores relacionados con el «ticket pequeño», de tal manera que optan por valores que sean resistentes a una «economía dura», como sería el caso de Action -participada por 3i y con expectativas de apertura de 179 tiendas-. Esta aproximación a este tipo de compañías vendría derivada a que el consumo empieza a resentirse, con «consumidores que compran lo que pueden y no lo que quieren». En cíclicos, sin embargo, son oportunistas: han vuelto a entrar en Ryanair después de las últimas caídas del valor.

El experto quiso dedicar un apartado al sector bancario. Han entrado en la alemana Commerzbank y han tomado posiciones en la sueca SEB. De la Lastra comentó que «no nos gustan los bancos», pero destacó la posición en la entidad germana por una buena gobernanza, después de que este trimestre «haya llegado un accionista activo», en referencia a la entrada de UniCredit en su capital. «Es un banco con una valoración atractiva que hasta ahora no tenía un dueño. La entrada de Unicredit influirá significativamente en el desarrollo de su negocio y abre la puerta a una adquisición completa. Cualquiera de los dos escenarios es favorable», asegura De la Lastra en la carta trimestral. Precisamente, estas tres entidades son las únicas que la firma mantiene en cartera.

En el mercado español, han retomado posición en Vidrala por la debilidad del precio.

Panorama económico

El posicionamiento de las carteras de Panza Capital viene determinado por un contexto que, según la percepción de De la Lastra, da señales de que «algo se está moviendo». En concreto, citó tres focos de atención. Primero, el ciclo de bajadas de los tipos de interés como consecuencia de que «la inflación ya no es un problema y el crecimiento económico empieza a mostrar grietas».

En segundo lugar, cita a China, que «parecía estar esperando a que Estados Unidos diese el primer paso» para actuar en el plano monetario y fiscal con e fin de reactivar su crecimiento, «lo que sin duda tendrá efectos inmediatos tanto en su economía como en el resto del mundo». Hasta tal punto, que De la Lastra «no subestimaría el compromiso político de China para reactivar la economía».

Y, en tercer lugar, el experto no olvida el escenario geopolítico, con elecciones inminentes en Estados Unidos; una Unión Europea «que atraviesa una crisis identitaria y económica» -como se pudo ver con el reciente Informe Draghi-, a lo que se une la escalada bélica en Oriente Medio, «en la que se redefinen los equilibrios entre Israel, Irán y Arabia Saudí».

Foto cedidaNatalia Fernández (izquierda), asociada de BackFund y autora del informe y Karel Escobal, CEO de BackFund.

Según el informe ‘El corporate venture capital en España’, realizado por BackFund, ocho de cada 10 empresas han invertido alguna vez en alguna startup, aunque solo un 67% cuenta con una estructura de corporate venture capital (CVC) consolidada. El estudio se ha elaborado a partir de entrevistas a directivos de 50 grandes compañías españolas. Durante la presentación, Ángel Niño, delegado de Innovación y Emprendimiento del Ayuntamiento de Madrid, destacó que Madrid se encuentra actualmente en un buen momento tecnológico y ha animado a las empresas a apoyar a las startups madrileñas para que puedan quedarse en la región.

“Una de las principales conclusiones que se extraen del estudio es que el CVC es un fenómeno reciente en nuestro país, pues casi la mitad de las iniciativas de innovación abierta registradas tienen menos de cinco años de trayectoria. Por tanto, tenemos una gran oportunidad de profesionalizar la inversión en startups para poder aprovechar todo el potencial que ofrece a las grandes empresas. Y esa profesionalización pasa por disponer de un vehículo de inversión sólido de CVC que gestione esta actividad de forma estratégica y diversificada”, afirmó Natalia Fernández, asociada de BackFund y autora del informe.

Según la encuesta, del 33% de compañías que no disponen todavía de este tipo de vehículo, más de la mitad, el 56%, sí han decidido apostar en alguna ocasión por invertir en alguna empresa emergente. Además, el 85% del total de empresas consultadas cuenta con otros programas de innovación abierta que buscan integrar ideas externas y compartir recursos y conocimientos entre organizaciones para impulsar el desarrollo de productos, servicios y procesos. Sin embargo, en general, estas inversiones no están todavía lo suficientemente diversificadas, pues solo cuatro de cada 10 cuentan con un porfolio de inversión con más de 10 startups.

En cuanto a las fases de inversión en las que centra su atención el CVC español, el estudio señala que el 65% de las empresas analizadas se focaliza en startups en fase semilla o serie A. Esto les permite acceder a sus tecnologías emergentes con un mínimo grado de madurez que garantice su viabilidad y potencial de escalabilidad, y además ejercer un impacto positivo en su desarrollo, poniendo a su disposición recursos esenciales que potencian su crecimiento y consolidación. Si se tienen en cuenta los objetivos que persiguen, el 64% aduce un fin puramente estratégico, y solo un 10% se centra exclusivamente en lograr un retorno financiero. El 21% combina ambos objetivos, y un 5% hace referencia a generar impacto.

Desde el punto de vista estratégico, el CVC permite a las corporaciones mantenerse al día de las últimas tendencias del mercado y adoptar de forma ágil las tecnologías emergentes más disruptivas sin el riesgo de perturbar sus operaciones principales, explorando y desarrollando nuevos mercados, probando nuevas ideas y modelos de negocio de forma externalizada, sin comprometer sus recursos centrales. Las inversiones con foco en el aspecto netamente financiero llevan más años realizándose, especialmente en los sectores de banca y seguros. Estas empresas buscan altos retornos, diversificación de carteras, reducción de riesgos y aumento de ingresos a largo plazo. Eligen los proyectos con mayor potencial de crecimiento y rentabilidad, de forma muy similar a los fondos de capital riesgo tradicionales, donde el objetivo fundamental es maximizar el retorno de la inversión.

“Más recientemente, algunas empresas del sector seguros han comenzado a ir más allá de lo financiero y empezado a desarrollar sinergias estratégicas para fortalecer sus operaciones principales. Esto apunta a una evolución hacia un modelo más integrado, en el que el crecimiento económico y el fortalecimiento estratégico se unen para expandir las actividades fundamentales de la empresa”, ha explicado Karel Escobar, CEO de BackFund.

Por último, existe un objetivo de generar impacto, que persiguen sobre todo grandes compañías que invierten a través de sus fundaciones, y que se plantean el CVC como una forma de contribuir activamente al desarrollo del ecosistema empresarial y tecnológico. Además de buscar beneficios directos, fomentan la innovación en su sector a través de la colaboración entre grandes corporaciones y startups. De esta forma amplían sus horizontes estratégicos e impulsan un entorno más dinámico y competitivo que beneficia a las empresas emergentes y al conjunto del sector.

Razones para no practicar el corporate venture capital

El estudio de BackFund analiza también las barreras que encuentra ese 18% de grandes compañías consultadas que no han invertido todavía en ninguna startup, o ese 33% que no dispone de vehículo de CVC.

La principal barrera detectada es la percepción de que no tienen esa necesidad o que el momento no es oportuno. Le sigue la falta de apoyo por parte de la dirección o la falta de alineación entre la alta dirección y los mandos intermedios a la hora de imprimir relevancia a las iniciativas de inversión. A continuación destacan la existencia de experiencias negativas previas (inversiones que no obtuvieron los resultados esperados) o la falta de recursos o presupuestos para hacer frente al CVC, optando por otros modelos o iniciativas de innovación abierta.

Patrones comunes en las empresas que apuestan por el CVC

Por último, en aquellas corporaciones que sí encuentran en el corporate venture capital una herramienta estratégica para su negocio, el informe identifica una serie de correlaciones resumidas en cuatro patrones comunes.

El primero es el tamaño de la empresa: las más grandes, con mayores recursos y plantillas, disponen con más probabilidad de un vehículo de inversión de CVC, aunque esto no está directamente relacionado con el número de inversiones realizadas. El segundo aspecto es la antigüedad: las que tienen mayor trayectoria y experiencia en el mercado son más propensas a desarrollar programas de CVC.

Asimismo, las empresas que tienen implantada una cultura de innovación abierta, con frecuencia mantienen una actividad de inversión de capital en startups como mecanismo estratégico para fomentar su propio crecimiento y adaptabilidad al mercado. Y el cuarto factor es la presencia internacional: aquellas con vocación global se inclinan más a apostar por este tipo de inversiones en empresas emergentes.

“Las organizaciones que cuentan con más recursos, ya sea en términos de tamaño, antigüedad o internacionalización, se apoyan con mayor frecuencia en el corporate venture capital. Y esto varía también en función de los sectores o industrias, con algunos que presentan una gran adopción y otros en los que es más limitada. De lo que no hay duda es de que el CVC tiene un significativo potencial de crecimiento en España, y el camino es prometedor para aquellas compañías que se atrevan a innovar y liderar en este ámbito”, ha concluido el CEO de BackFund.

Vías de inversión en venture capital

El estudio recoge que el 50% de las compañías encuestadas invierte en venture capital, de forma simultánea, en fondos y de manera directa, mientras que el 45% solo invierte de manera directa y el 5% restante, a través de fondos únicamente. Estos fondos, gestionados por firmas de capital riesgo, canalizan los recursos financieros de múltiples empresas inversoras hacia una cartera diversificada de empresas emergentes. Este enfoque proporciona a las compañías inversoras acceso a una variedad de oportunidades de inversión, permitiéndoles diversificar su exposición al riesgo de manera eficaz.

Es relevante mencionar que numerosas empresas encuestadas señalaron que esta práctica es particularmente útil para aquellas que están comenzando en el mundo del capital riesgo. Los fondos proporcionan una plataforma estructurada y supervisada para la inversión en nuevas empresas, facilitando la adquisición de experiencia y conocimiento en este ámbito para las empresas que no tienen experiencia suficiente para hacerlo por su cuenta.

Existen dos tendencias principales de inversión en fondos de CVC:

1.- Inversor ancla de un fondo: desempeñar el rol de inversor ancla en un fondo especializado ofrece beneficios adicionales. Estos inversores suelen aportar una parte significativa del capital del fondo, lo que les confiere cierta influencia sobre las decisiones de inversión y acceso prioritario a las oportunidades de negocio (dealflow). Esto asegura que las inversiones estén alineadas con sus estrategias comerciales y objetivos a largo plazo.

2.-Tomando posiciones de forma directa en uno o varios fondos: invertir directamente en uno o varios fondos para diversificar sus inversiones y beneficiarse de la gestión profesional sin la necesidad de un compromiso tan grande como el de un inversor ancla. Esta forma de inversión también se considera una manera eficaz de complementar las estrategias de inversión existentes y tener acceso a un flujo constante de oportunidades de negocio (dealflow), lo que es crucial para mantenerse competitivo y actualizado en el mercado de capital riesgo.

Schroders desgrana diez términos del mercado privado que son fundamentales para entender este activo. Los mercados privados, que antes eran dominio de los grandes inversores institucionales, son cada vez más accesibles. Son importantes porque pueden ofrecer fuentes alternativas de rentabilidad; sirven para diversificar una cartera, ya que suelen estar menos correlacionados con las clases de activos tradicionales y tienden a ser menos volátiles que los activos que cotizan en bolsa.

Aunque la naturaleza de las transacciones puede ser compleja, la terminología no tiene por qué serlo. La firma, con motivo del Día de la Educación Financiera, explica diez términos esenciales para que los inversores se familiaricen con los mercados privados.

1.- Activos privados: inversiones que no cotizan ni se negocian públicamente. En términos generales, existen el private equity o capital privado, que es una participación en la propiedad de una empresa que no cotiza en bolsa ni es pública, y la deuda privada, que es un préstamo concedido a una empresa privada. Los inversores en private equity esperan que al invertir en una compañía privada puedan hacer que valga más -por ejemplo, mejorando la eficiencia- y vender su participación más adelante. Por su parte, la deuda privada suele emitirse para empresas o activos que necesitan unas condiciones de financiación más flexibles que las que ofrecen los bancos. Otros tipos de activos privados son las infraestructuras y los bienes inmuebles.

2.- Capital riesgo (venture capital o VC, por sus siglas en inglés): Dentro del capital privado, se trata de una estrategia que proporciona una financiación minoritaria a empresas de rápido crecimiento y de reciente creación (start-ups) a cambio de una participación en el capital. Dentro de una cartera de empresas de capital riesgo, generalmente se asume que la mayor parte de la rentabilidad provendrá de unas pocas empresas destacadas.

3.- Capital de desarrollo (growth equity): Se trata de otra estrategia de capital privado, en la que los inversores financian una empresa de rápido crecimiento, pero más madura y con potencial para seguir creciendo, a cambio de una participación minoritaria en el negocio.

4.- Compra apalancada (leveraged buyout o LBO, por sus siglas en inglés): Inversiones de capital mayoritario o de control en una empresa bien establecida utilizando deuda para financiar la transacción.

5.- General partners frente a limited partners de un fondo de private equity: Los general partners (GPs) son los profesionales de la inversión responsables de la gestión del fondo. Suelen comprometer una suma inicial menor para constituir el fondo; tienen una responsabilidad ilimitada y suelen recibir una comisión de gestión, que es una proporción del capital invertido del fondo. Los limited partners (LPs) son los inversores externos o coinversores que aportan el capital para las inversiones privadas. Su responsabilidad está limitada a la cantidad que han invertido. Los gestores del fondo (GPs) suelen trabajar con coinversores (LPs) con los que tienen una relación establecida.

6.- Fondo cerrado frente a fondo abierto: Un fondo cerrado es la estructura más tradicional de los fondos del mercado privado. Tienen un plazo fijo, que suele ser de 10 a 15 años o más, para captar, invertir, ganar y distribuir capital. En cambio, un fondo abierto no tiene un plazo definido, por lo que puede seguir operando, captando, invirtiendo, ganando y distribuyendo capital, hasta que se cierre activamente. Los inversores no están atrapados durante la vida del fondo, sino que pueden liquidar sus participaciones durante una ventana de liquidez.

7.- Líquido, semilíquido e ilíquido: Mientras que los mercados privados en general se consideran ilíquidos -es decir, no se pueden comprar o vender fácilmente las inversiones-, los fondos pueden ofrecer distintos grados de liquidez. Los fondos líquidos y abiertos son escasos en los mercados privados. Uno de los principales problemas es que los gestores tendrían que mantener altos niveles de efectivo para satisfacer las necesidades de liquidez, lo que puede perjudicar la rentabilidad.

Los fondos abiertos semilíquidos tienen ciclos de suscripción y reembolso mensuales o trimestrales. Suelen utilizar herramientas como los topes de reembolso o la posibilidad de suspender las suscripciones y los reembolsos para que el gestor pueda controlar mejor la liquidez del fondo. Los fondos cerrados semilíquidos tienen un plazo definido, pero ofrecen ventanas de liquidez periódicas para un mercado secundario gestionado. Los fondos cerrados no tienen liquidez, pero las participaciones en esos fondos pueden ser vendidas por los inversores (LPs) en el mercado secundario.

8.- Llamadas de capital (capital calls): Los inversores de los fondos cerrados de activos privados suelen realizar aportaciones de capital a medida que se va necesitando. En una llamada de capital, un gestor de fondos pide a los inversores del fondo que aporten capital para realizar inversiones y cumplir con las obligaciones del fondo, como los gastos y las comisiones. La petición de capital suele hacerse formalmente por escrito.

9.- Primas- complejidad frente a iliquidez: Los activos privados suelen tener periodos de tenencia de varios años o más. La iliquidez suele considerarse una desventaja en comparación con las inversiones líquidas; por ello, el inversor privado espera que se le compense con una prima de rentabilidad por su inversión ilíquida.

La prima de complejidad es el exceso de rentabilidad que puede captarse en los activos privados cuando se emplean habilidades poco comunes para gestionar una inversión compleja. La naturaleza de la prima de complejidad difiere en función del tipo de activo, pero para que surja es necesario que existan habilidades únicas y complejidad.

10.- ELTIF (FILPE)/LTAF: Los cambios normativos están haciendo que los mercados privados sean más accesibles para los inversores minoristas sofisticados o de alto patrimonio. Entre los ejemplos de la nueva normativa en Europa se encuentran el Fondo de Inversión a Largo Plazo Europeo (ELTIF o FILPE por sus siglas en español) y, en Reino Unido, el previsto Fondo de Activos a Largo Plazo (LTAF). Un ELTIF es un fondo cerrado que invierte en proyectos a largo plazo y en pequeñas y medianas empresas europeas. Tiene como objetivo invertir en la economía real con proyectos destinados a ayudar a la recuperación de la pandemia. El fondo también podría dar la oportunidad de coinvertir. Una coinversión se produce cuando un inversor adquiere una participación minoritaria en una empresa junto con los gestores de private equity. Por lo general, una coinversión atrae comisiones más bajas y permite a los inversores invertir en empresas específicas en lugar de en el vehículo tradicional de fondo a 10 años.

Schroders cuenta con Private Markets Knowledge Hub, un espacio que ofrece una oferta de educación y acompañamiento diseñada para ayudar tanto a los asesores como a clientes a entender mejor esta clase de activos.

APD, Deloitte e Inverco organizan el XIV Encuentro Nacional de la Inversión Colectiva, que tendrá lugar el próximo 22 de octubre en Madrid. Los máximos responsables de las principales gestoras de fondos de inversión y pensiones debatirán sobre cuál es el camino que debe seguir la industria de gestión de activos para seguir siendo la mejor respuesta a todas las necesidades financieras, de ahorro e inversión.

El evento tendrá lugar en el Auditorio del Hotel Meliá Castilla en la Calle del Poeta Joan Maragall y comenzará a las 9:00 horas. Tras una breve presentación de la mano de las entidades organizadoras, Rodrigo Buenaventura, presidente de la CNMV, realizará una pequeña charla de apertura. Tras la misma, Petra Hielkema, presidenta EIOPA, Autoridad Europea de Seguros y Pensiones de Jubilación, hablará del futuro de los fondos de pensiones en Europa.

A partir de las 9:45 horas empezarán las mesas redondas, las dos primeras llevarán por tema fondos de inversión. En la primera ejercerá de moderador Alberto Torija e intervendrán Nicolás Barquero, CEO en Santander Asset Management; Belén Blanco, responsable en BBVA AM Europa; Ana Martín de Santa Olalla, directora general de CaixaBank AM; Javier Turrado, director comercial de Bankinter; Luis Miguel Carrasco, director general adjunto de Ibercaja y Alexandre Lefebvre, CEO de Sabadell Asset Management.

La segunda estará moderada por Ángel Martínez-Aldama, presidente de Inverco e intervendrán Luis Ussía, presidente ejecutivo de Mutuactivos; Juan Bernal, CIO de Mapfre; Jorge Morquecho, CEO de Kutxabank Gestión; Antonio Muñoz, director general en Trea AM; Santiago Satrústegui, presidente y consejero delegado en Abante Asesores y Luciano Díez-Canedo, presidente de Singular Asset Management.

Después de una breve pausa para café, empezará la tercera mesa redonda bajo el tema fondos de pensiones. Estará moderada por Elisa Ricón, directora general de Inverco e intervendrán José Manuel Jiménez Rodríguez, director de Desarrollo de Negocio en Santalucía servicios compartidos; David Angulo, chairman de Dunas Capital; Gonzalo Recarte, director general de Cobas Asset Management; Enrique Sánchez del Villar, presidente de Renta 4 Gestora; Javier Escribano, director general de March AM y Juan José Cotorruelo, director de vida y pensiones en Caser.

La última charla versará sobre entidades extranjeras en España. Estará moderada por Antonio Ríos, socio del Área de Investment Management de Deloitte e intervendrán Mariano Arenillas, director general de DWS International y GMBH Sucursal en España; Lorenzo Colleti, Head of Iberia de Pictet Asset Management; Javier García, director de Desarrollo de Negocio de BlackRock Iberia; Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management; Gabriel Ximénez de Embún, director general de UBS Wealth Management y Juan Luis García Alejo, director general de Andbank Wealth Management.

Para acudir al encuentro pueden registrarse en el siguiente enlace.