El Consejo ha aprobado la Ley de Cotización, un paquete legislativo que tiene como objetivo hacer que los mercados públicos de capitales de la UE sean más atractivos para las empresas europeas y facilitar la cotización de empresas de todos los tamaños, incluidas las pequeñas y medianas empresas (PYMEs), en las bolsas de valores europeas. Esto marca el paso final en el proceso de toma de decisiones.

«La adopción de la Ley de Cotización simplificará el panorama regulatorio. Crearemos más oportunidades para que las empresas crezcan y accedan a capital, al mismo tiempo que garantizamos la protección de los inversores y la integridad del mercado. Este es un aporte concreto al éxito de la Unión de Mercados de Capitales, y confío en que tendrá efectos positivos duraderos en las economías europeas”, ha explicado Mihály Varga, ministro de finanzas de Hungría.

Las medidas, según apuntan desde el Consejo Europeo, buscan agilizar las normas aplicables a las empresas que atraviesan un proceso de cotización o ya están cotizadas en los mercados públicos de la UE. El objetivo es simplificar el proceso para las empresas, aliviando las cargas y los costos administrativos, al tiempo que se mantiene un grado suficiente de transparencia, protección de los inversores y la integridad del mercado. Un acceso más sencillo a los mercados públicos permitirá a las empresas, en particular a las pequeñas y medianas empresas (PYMEs), diversificar mejor y complementar las fuentes de financiación disponibles.

El Consejo también ha adoptado una directiva sobre acciones con derechos de voto múltiples. Esta directiva introduce un marco para facilitar la emisión y uso de este tipo de acciones, con el objetivo de atraer y retener empresas de alto crecimiento en la UE, al tiempo que se protege a los accionistas.

Tras la adopción por parte del Consejo, las diferentes medidas de la Ley de Cotización se publicarán en el Diario Oficial de la Unión Europea y entrarán en vigor 20 días después. Los estados miembros tendrán 18 meses para transponer la directiva que modifica la directiva sobre los mercados de instrumentos financieros en su legislación nacional, y dos años para transponer la directiva sobre acciones con derechos de voto múltiples.

Contexto

El 7 de diciembre de 2022, la Comisión presentó el paquete de la Ley de Cotización, que consta de: un reglamento que modifica el reglamento de prospectos, el reglamento de abuso de mercado y el reglamento de mercados de instrumentos financieros; una directiva que modifica la directiva de mercados de instrumentos financieros y deroga la directiva sobre cotización; una directiva sobre acciones con derechos de voto múltiples.

Después de décadas de estancamiento económico y de los mercados, Japón podría estar en el camino hacia una recuperación sostenible, lo que vuelve a despertar la atención de los inversores sobre las oportunidades que ofrece la renta variable japonesa en este nuevo contexto. Los expertos de Vanguard consideran que el paradigma en Japón está cambiando, y esa mentalidad resignada está siendo sacudida. “El banco central de Japón podría ir más allá en su campaña de aumentos de tasas, la cual comenzó a principios de este año, y el reciente cambio en el primer ministro del país probablemente no detendrá ese impulso”, señalan

Según Shuntaro Takeuchi y Donghoon Han, gestores de Matthews Asia, muchos inversores, comprensiblemente, se están preguntando hacia dónde se dirigen los mercados de acciones de Japón. Hay que recordar que el mercado tuvo un buen desempeño hasta junio, pero luego cambió. El aumento de tasas de interés, anunciado de manera agresiva por el Banco de Japón el 31 de julio, precedió la publicación de datos económicos débiles de EE.UU. Estos factores, combinados, desencadenaron una inesperada liquidación de operaciones de carry trade con yenes japoneses, lo que a su vez provocó estragos en los mercados de valores globales, especialmente en Japón. El Nikkei 225, o el Promedio de Acciones Nikkei, cayó un 12.4% el 5 de agosto, su mayor descenso desde el día posterior al lunes negro de EE.UU. en 1987.

“Las acciones japonesas recuperaron gran parte de sus pérdidas en agosto, pero la volatilidad persiste. Los datos económicos débiles de EE.UU. y las preocupaciones en curso sobre la sostenibilidad del auge de la inteligencia artificial (IA) siguen provocando movimientos bruscos en las acciones, junto con un fortalecimiento del yen. Y, en nuestra opinión, es probable que los inversores sigan centrados en cuestiones macroeconómicas. El banco central de Japón ha señalado que se pueden esperar más aumentos de tasas, lo que podría fortalecer aún más el yen, mientras que un ciclo de recortes de tasas en EE.UU. y una caída del dólar podrían afectar negativamente el sentimiento hacia los exportadores japoneses. Además, si los indicadores económicos comienzan a sugerir un debilitamiento creciente en la economía estadounidense, podrían surgir mayores preocupaciones sobre una desaceleración del comercio global, del cual Japón depende en gran medida”, explican.

En este sentido, desde Matthews Asia los gestores destacan que los recientes movimientos en el tipo de cambio no han afectado significativamente la rentabilidad de las empresas japonesas de calidad. “En muchas áreas, tanto para empresas orientadas al mercado doméstico como para exportadoras e internacionales, seguimos pensando que las ganancias corporativas aumentarán a una tasa de crecimiento porcentual de un solo dígito medio a alto en términos de yenes, complementado con dividendos saludables y recompras de acciones aceleradas, lo que podría añadir otro 2%-3% al potencial de rendimiento total. Las valoraciones de las acciones japonesas también son atractivas, situándose alrededor de 15 veces las ganancias, que es aproximadamente su promedio de los últimos 10 años”, defiendenTakeuchi y Han.

Mejora su atractivo

Más allá de la renta variable, los expertos de Vanguard consideran que los cambios estructurales en Japón van más allá del impacto en las curvas de rendimiento y las monedas. Según explica la gestora, en el pasado, los movimientos sorpresa de las tasas de interés por parte del Banco de Japón (BOJ) hicieron que el mercado de renta fija japonés fuera poco atractivo para los inversores extranjeros. Además, el BOJ posee la mayoría de los bonos del gobierno japonés (JGBs), creando un entorno donde los precios y los rendimientos no reflejaban las verdaderas fuerzas del mercado.

Sin embargo, advierten de que el BOJ ha avanzado hacia una mayor transparencia, señalando sus movimientos de tasas de interés con anticipación. Y, aunque el BOJ aún posee el 55% de los JGBs, ha reducido su participación en estos bonos, aumentando las probabilidades de que el yen converja a su valor justo.

Para Vanguard, la conclusión para los inversores es que un mercado que fue fácil de ignorar en las últimas décadas debido al estancamiento económico y la dominancia del BOJ en el mercado de bonos, ahora parece ser una fuente potencial de alfa. “Para bien o para mal, Japón se ha vuelto mucho más interesante para los inversores, con las fuerzas del mercado teniendo más protagonismo”, afirma Ian Kresnak, Investment Strategist de Vanguard.

Según Kresnak, a la luz de estos cambios, los inversores podrían considerar sus estrategias de asignación de activos a largo plazo. “Un yen más fuerte fortalecería los rendimientos de las acciones japonesas para un inversor estadounidense. La renta fija es un poco más complicada. Tasas de interés más altas generarían mayor volatilidad a corto y mediano plazo, algo que un yen fortalecido podría ayudar a compensar. Sin embargo, a largo plazo, rendimientos más altos auguran mejores resultados futuros, reafirmando el papel de los bonos japoneses en carteras globalmente diversificadas”, concluye el estratega de Vanguard.

Nuevo primer ministro

Las firmas de inversión coinciden en que el nuevo primer ministro, Shigeru Ishiba, es un factor a tener en cuenta en esta reactivación del país y del atractivo de su mercado. Según explica Mario Montagnani, estratega de inversión senior de Vontobel, la inesperada victoria de Shigeru Ishiba en la carrera por el liderazgo del Partido Liberal Democrático de Japón señala un posible cambio de las políticas “abenomics”.

La gestora destaca que su apoyo a la normalización de la política monetaria y a la subida de los impuestos de sociedades podría afectar significativamente al panorama financiero japonés. Los inversores están replanteándose las perspectivas de la renta variable japonesa y del carry trade del yen. Están estudiando cómo los cambios en los tipos de interés, el valor de la divisa y las políticas fiscales podrían reconfigurar las estrategias de inversión y la dinámica del mercado en un futuro próximo.

“Creemos que la importancia que concede a las reformas estructurales, en particular, a la revitalización de las zonas rurales, no se ajusta al enfoque ‘abenomics’ que favorece el crecimiento y que ha sostenido la cotización de las bolsas japonesas en los últimos años. De hecho, en el pasado Ishiba ya criticó duramente la agresiva relajación monetaria del Banco de Japón. En consecuencia, creemos que los inversores podrían mostrarse más cautos ante este cambio en el panorama político japonés. Esto podría provocar volatilidad, e incluso una posible corrección del mercado a corto plazo, sobre todo si disminuyen las expectativas de un estímulo monetario agresivo. Es importante señalar que el propio Ishiba restó importancia recientemente a las especulaciones sobre esta cuestión. De hecho, durante el fin de semana subrayó que se espera que la política monetaria japonesa siga siendo acomodaticia, lo que en cierto sentido implica la voluntad de mantener bajo el coste de los préstamos para apuntalar un crecimiento económico aún frágil”, explica Montagnani.

Por último, Kelly Chia, analista de Renta Variable en Asia de Julius Baer, reconoce que el Ishiba ha dado marcha atrás en cuanto a las tasas, el estímulo fiscal y los aumentos de impuestos, lo que ha debilitado el yen y ha ayudado a revalorizar las acciones. Según explica, después de un período en el que el mercado de valores se vio afectado por la apreciación de la moneda, los desarrollos recientes del nuevo Primer Ministro (PM) de Japón han cambiado las perspectivas del mercado.

“Ishiba ha retrocedido en tres áreas clave en las que los inversores estaban enfocados. Ahora apoya mantener las tasas bajas (anteriormente era partidario de aumentarlas), ha anunciado intenciones de implementar un paquete de estímulo fiscal (anteriormente abogaba por algún tipo de austeridad) y ha dado marcha atrás en los planes de aumento de impuestos. Este fue casi el mismo guion que siguió el anterior primer ministro tras asumir el cargo”, explica Chia.

La principal conclusión de la analista es que la mayoría de los inversores ya tienen una expectativa básica de que las empresas japonesas mejoren la rentabilidad y aumenten los rendimientos para los accionistas, pero advierte: “No cumplir con las reformas corporativas podría hacer que las acciones se desvaloricen significativamente. El retroceso de Ishiba en su postura anterior ha ayudado a calmar los temores de los inversores”.

Metagestión SGIIC, gestora de fondos independiente, lanzó a finales de 2021 un servicio de gestión discrecional de carteras denominado GDC. Para impulsar este servicio entre los clientes, en 2023 la gestora incorporó a dos profesionales especializados, Juan Antonio Losana y Beatriz Corrochano. A partir de la estrategia de crecimiento puesta en marcha desde principios de año con el nuevo equipo encabezado por Luis Catalán de Ocón, director general, Metagestión SGIIC ha decidido impulsar el servicio GDC como uno de los pilares en la nueva estrategia de crecimiento.

Porque se trata de “una gestión de muy alto nivel, profesional e individualizada, que se lleva a cabo a través de una metodología propia, y con una toma de decisiones basada en combinar la exposición al riesgo del cliente con su horizonte temporal, así como sus objetivos particulares en cuanto a rentabilidad en el largo plazo. Teniendo en cuenta en todo momento, el entorno económico y de mercados”, ha asegurado Luis Catalán de Ocón, director general y CIO de Metagestión SGIIC.

La gestora asegura que, dados los recursos que ha dedicado a impulsar este servicio, y el nivel de calidad en su prestación, por ser clave en su nueva estrategia de crecimiento, los primeros resultados están confirmando el acierto de este enfoque integral y a medida. Así, la cartera con mayor número de clientes, aquellos que se encuadran en el perfil más equilibrado, ha alcanzado a cierre del tercer trimestre una rentabilidad YTD del 8,87%, y a doce meses del 14,53%. En la actualidad, el servicio gestión discrecional de carteras (GDC) de Metagestión SGIIC alcanza un volumen de 35 millones de euros.

Luis Catalán de Ocón, director general y CIO de Metagestión SGIIC, ha señalado que “nuestro servicio de gestión patrimonial amplía la gama de soluciones de inversión para nuestros clientes, y complementa la oferta de valor actual en fondos de inversión y planes de pensiones”.

El servicio está diseñado para patrimonios superiores a 100.000 euros, tanto de inversores que ya son partícipes en los fondos de la gestora, como de nuevos inversores sin ninguna relación con la firma. A futuro, la firma prevé incorporar inversores con menor patrimonio a este servicio, a través de fondos perfilados. Además, abarca cualquier activo financiero en poder del cliente (bonos, acciones, fondos, liquidez, ETF, derivados…) El gestor diseña una cartera de inversión a medida de un objetivo de rentabilidad individualizado, teniendo en cuenta su exposición al riesgo, el entorno de mercados y económico, y el horizonte temporal.

Una vez comprendidas las necesidades y el perfil de riesgo del cliente comienza el proceso de inversión. En este momento, los gestores diseñan el asset allocation, estableciendo una distribución de activos a partir de dos principios claves. En primer lugar, la diversificación estructural, con el objetivo de crear una cartera que esté protegida de grandes caídas en cualquier momento del ciclo económico. En segundo lugar, la diversificación táctica, gracias a la cual los gestores se apoyan en la visión de la gestora y su propio expertise para ir adaptando la cartera a las diferentes situaciones del mercado e ir aprovechando de las oportunidades que el equipo vaya identificando.

La composición de las carteras puede abarcar una amplia gama de activos, como renta variable, renta fija, materias primas, metales preciosos e inversiones alternativas; instrumentados mediante fondos de inversión, ETFs, ETCs, emisiones de deuda, y cualquier otro vehículo que contribuya a optimizar la inversión. El gestor busca que estos activos respondan de manera distinta ante los mismos escenarios de mercado. Esto permite que, incluso en periodos de alta volatilidad, algunos activos puedan mitigar el impacto de posibles caídas más pronunciadas por parte de otros. De este modo, “las carteras aportan resultados más sólidos y robustos, porque están diseñadas para navegar eficazmente en los diferentes escenarios económicos”, concluye Luis Catalán de Ocón, CIO deMetagestión SGIIC.

GVC Gaescomantiene su visión positiva parala renta fija en sus pronósticos de cara al cuarto trimestre del año tanto en Estados Unidos como en Europa. Si bien recomiendan estar invertidos en tramos cortos y medios de las curvas y moderar la exposición a bonos largos, pues estamos en un proceso de normalización de las curvas de tipos de interés, que continuarán tomando pendiente en los próximos meses.

Los expertos de la firma de servicios financieros consideran que “en un entorno de tipos decrecientes, la renta fija es una clase de activo en la que debemos estar sobreponderados”, según ha explicado María Morales, directora de Renta Fija de GVC Gaesco Gestión, durante la presentación de su informe Estrategia de Inversión cuarto trimestre de 2024.

En cambio, en el caso de los activos monetarios, GVC Gaesco estima que “la oportunidad más atractiva parece haber pasado y la expectativa es que los bancos centrales continúen reduciendo tipos en los próximos trimestres, por lo que pasamos de positivo a neutral”, ha afirmado Gema Martínez-Delgado, directora de Asesoramiento y Gestión de Carteras de GVC Gaesco.

Respecto a la renta variable, los analistas de GVC Gaesco siguen viendo oportunidades, pero con una actitud más cautelosa. En ese sentido, los expertos opinan que conviene centrar la atención en sectores y geografías concretas, con una gestión activa, más que en un enfoque global. “Europa y los mercados emergentes nos resultan más atractivos”, ha apuntado Víctor Peiro, director general de Análisis GVC Gaesco, y añade que “por sectores, aquellos que más se benefician de la bajada de tipos adquieren más importancia en nuestra asignación de activos”. En concreto, inmobiliario, salud, telecomunicaciones y utilities son los sectores que GVC Gaesco decide sobreponderar en sus carteras, aunque no excluyen valores concretos en otros negocios como industriales o seguros. “En España en lo que llevamos de año, los bancos y las aseguradoras han sido los valores ganadores, pero el cuarto trimestre estará protagonizado por otros valores y esta diversificación de sectores, con menos peso del consumo discrecional, puede apoyar al Ibex”, prevén en GVC Gaesco.

En la Eurozona, el mercado está a la espera de la recuperación de la industria alemana. “Estamos un poco más cautos en los países centrales, como Alemania y Francia, pero mantenemos una visión positiva sobre la renta variable europea, ya que los países periféricos tienen potencial”, ha apuntado el director general de Análisis GVC Gaesco, Víctor Peiro.

En Estados Unidos, la tecnología continúa gozando de buena salud y el Nasdaq sigue mostrando lo mejor de la bolsa. Para el cuarto trimestre, no obstante, el comportamiento de la bolsa americana estará condicionado por las elecciones ya que, si el nuevo presidente mantiene cierta continuidad económica sin abrir guerras comerciales, los beneficios podrían seguir subiendo.

En cuanto a las perspectivas macroeconómicas y de mercados mundiales, GVC Gaesco recuerda que el FMI mantiene sus previsiones de crecimiento mundial para 2024 del 3,2% y que se han mejorado las estimaciones para España, China, India y Reino Unido, pero alerta de que las tensiones geopolíticas pueden empeorar este entorno. “Si el conflicto palestino-israelí continua su escalada bélica y otros países intervienen, el cierre del estrecho de Ormuz podría ser una de las consecuencias que afectaría al mercado energético mundial”, ha explicado Marisa Mazo, subdirectora de Análisis de GVC Gaesco.

Bankinter avanza en tecnología aplicada en su buscador de fondos de inversión. El banco ha implantado soluciones específicas de inteligencia artificial para renovarlo y ampliar sus funcionalidades. De este modo, el inversor puede obtener una lista aún más personalizada de opciones de inversión.

Asimismo, la nueva versión del buscador permite afinar más con los filtros en la búsqueda, de tal manera que resulta mucho más fácil encontrar opciones en una gama tan amplia como la que ofrece Bankinter, que incluye más de 4.000 fondos de inversión propios y de terceras gestoras de reconocido prestigio.

Añadido a su búsqueda, el inversor también puede consultar los fondos más contratados y más vistos por clientes que tienen su mismo perfil. Gracias a la analítica avanzada de datos y modelos de IA, el buscador obtiene para cada inversor listas de fondos personalizadas en cada momento.

Una de las categorías que se pueden buscar de forma específica es la de fondos que están vinculados a criterios ASG: ambientales, sociales y de gobernanza.

Encaramos el último trimestre del año y de nuevo surgen preguntas sobre la renta fijay cómo aprovechar losmovimientos de los tipos de interés. Durante meses y con la curva de rentabilidades invertida, muchos han preferido la cautela y refugiarse en instrumentos monetarios. Sin embargo, la situación ha cambiado. Se ha confirmado el cambio de orientación de los bancos centrales, las curvas vuelven a mostrar una pendiente positiva y las tasas de inflación parecen haberse contenido en niveles más manejables, al menos en el corto plazo.

El próximo 29 de octubre se desplaza a Madrid el equipo de renta fija de Flossbach von Storch (FS) para explicar detalladamente cuál es su visión y posicionamiento actual. La presentación será seguida de un cóctel.

El evento tendrá lugar en Casa Club (c/ Pinar 17; 28006 Madrid) de 13:30 a 15:30.

Para participar, puede inscribirse a través de este enlace.

Foto cedidaRepresentantes de CaixaBank y CaixaBank Asset Management junto con representantes de Amundi, JP Morgan, MSIM, Robeco y Nomura, durante la celebración del evento de aniversario de las carteras Master.

Las carteras Master de CaixaBank han cumplido cinco años, y se han consolidado como un servicio destacado en el ámbito de la gestión discrecional en España. A cierre de agosto de 2024, sumaban más de 300.000 clientes y un patrimonio de más de 35.000 millones de euros.

Con motivo del quinto aniversario de las carteras Master, los principales directivos de CaixaBank y de CaixaBank Asset Management se han reunido con los representantes de las cinco gestoras internacionales advisor, Amundi, JP Morgan Asset Management, Morgan Stanley, Nomura y Robeco, que, en estos cinco años, han aportado estabilidad y fiabilidad al servicio.

En 2019, con la creación de las carteras Master, CaixaBank comenzó a ofrecer un servicio de gestión discrecional que combinaba un modelo de asesoramiento de terceras gestoras internacionales especializadas por tipos de activo, con la gestión, análisis y supervisión de CaixaBank Asset Management. De esta manera, en un entorno regulatorio de MiFID, las carteras Master han permitido a la entidad ofrecer una mayor transparencia y flexibilidad, así como una reducción de costes para los partícipes, con una solución sencilla, escalable y eficiente.

Además, han sido clave en el avance hacia el pago explícito de los servicios de asesoramiento, pudiéndose contratar desde 6.000 euros en los negocios de Banca Privada y Premier y siempre para clientes con contrato de asesoramiento, dentro de una planificación financiera global. Con las carteras Master, CaixaBank se ha reforzado en el ámbito de la gestión discrecional en España, con más de 48.186 millones de euros gestionados a cierre de agosto.

Las carteras Master han evolucionado a lo largo de los años para adaptarse a las demandas del mercado y de los inversores. En 2022, ocho de los 12 fondos subyacentes fueron clasificados como artículo 8 del Reglamento de divulgación de finanzas sostenibles (SFDR, en sus siglas en inglés), en tanto promueven y promocionan aspectos medioambientales y sociales. En 2023, se lanzó la cartera Master Renta Fija, que invierte un 100% en renta fija, para capitalizar las oportunidades en este sector. Y en 2024, se optimizó la inversión en alternativos líquidos, transformando el modelo de inversión de fondos de inversión a inversión directa, mediante la gestión delegada con siete gestoras internacionales. El proceso se realizó de forma muy paulatina, primero con la transformación del fondo CaixaBank Master Gestión Alternativa, FI y después con el fondo CaixaBank Master Retorno Absoluto, FI. Con esta estructura, la inversión en alternativos líquidos de las carteras Master logra cumplir un triple objetivo: transparencia, flexibilidad y eficiencia.

Durante estos cinco años, las carteras Master han ofrecido resultados sólidos, con rentabilidades anualizadas positivas a cinco años. Por ejemplo, Master Tranquilidad alcanzó una rentabilidad del 1,28%; Master Patrimonio, del 3,93%; y Master Inversión, del 6,42% (rentabilidades anualizadas a cinco años a cierre de septiembre, netas de 0,75% de comisión de gestión). Durante el año, las carteras acumulan rentabilidades del 4,39%, 8,47% y 12,34%, respectivamente.

De los diez fondos con mayor patrimonio de España, tres de ellos se gestionan por CaixaBank AM, siendo dos de ellos fondos Master: el CaixaBank Master RV USA Advised By, FI; y el CaixaBank Master Renta Fija Deuda Pública 3-10, FI.

La gama de fondos Master se compone de 12 fondos de inversión, siete gestionados por equipos de CaixaBank Asset Management: CaixaBank Master Renta Fija Corto Plazo, FI; CaixaBank Master Renta Fija Deuda Pública 3-10, FI; CaixaBank Master Renta Fija Privada Euro,FI; CaixaBank Master Renta Variable Europa,FI; CaixaBank Master Renta Variable España,FI; CaixaBank Master Retorno Absoluto, FI; y CaixaBank Master Gestión Alternativa,FI.

Foto cedidaDe izquierda a derecha: Carlos Farrás (DPM Finanzas EAF), Gregorio Oyaga (Welcome AM) y Félix López (atl Capital Gestión SGIIC).

En un contexto marcado por la volatilidad y los cambios en las políticas monetarias globales, la renta fija se posiciona como un pilar fundamental en las estrategias de inversión en los próximos trimestres. Esta es la principal conclusión del evento «Aseafi Fixed 2024», que reunió a profesionales del asesoramiento financiero y de la gestión de activos, quienes compartieron su visión sobre la situación macroeconómica, el impacto del nuevo ciclo monetario y los efectos sobre distintos activos de renta fija.

«La renta fija se ha convertido en el activo de moda», apuntó Carlos García Ciriza, presidente de Aseafi. Tras la apertura del evento, David Cano, socio director de Afi Inversiones Globales SGIIC, destacó que la inflación «ha comenzado a ceder, alcanzando el 3,2%, lo que ha permitido a los bancos centrales iniciar el proceso de recorte de tipos de interés, aunque más tarde de lo esperado”.

En su intervención, Cano resaltó que, a pesar de este recorte de tipos, “el proceso aún está en sus primeras etapas, lo que genera tanta incertidumbre como oportunidades para los inversores en renta fija”. Además, hizo hincapié en la importancia de la gestión activa en un contexto donde el Euribor a 12 meses ya ha caído por debajo del 2,75% y las curvas de tipos de interés a largo plazo, tanto en Estados Unidos como en Alemania, muestran un comportamiento divergente. “Este entorno obliga a los inversores a tener una visión estratégica a largo plazo, prestando especial atención a la duración y selección de activos”, agregó.

En la primera mesa redonda del evento, bajo el título «Tras las bajadas de tipos, ¿dónde están las oportunidades?», Fernando Fernández-Bravo, Head of Sales Active Iberia de Invesco, aseguró que en su caso «intentamos ser mucho más selectivos, con deuda subordinada, con bonos híbridos y con otros activos» y adelantó que esperan que más de un tercio de la deuda high yield tenga que refinanciarse, lo que permitirá aflorar oportunidades en los próximos meses.

En esta misma línea, Ana Rosa Castro, Head of Wealth and Advisory Business de Nordea AM, indicó que “en nuestro caso, hemos ido aumentando duraciones: en los fondos mixtos estamos en torno a unos dos años y medio de duración y nos sentimos más cómodos ahora en renta fija de alta calidad con una duración en torno a cuatro o cinco años”. También añadió que “sí es verdad que el mercado ya ha descontado mucho de esos movimientos de tipos que esperan parte de los bancos centrales», pero matizó que «también hay cierta incertidumbre acerca de que se puedan dar con mayor intensidad”.

Por su parte, Borja González, Associate director en M&G Investments, admitió que también ha aumentado duraciones, «de hecho, la zona que más nos gusta es entre el cinco y el diez años». En este punto, explicó que al final «la parte más corta está intervenida por los bancos centrales y respecto a la parte más larga, pensamos que no nos está pagando lo suficiente una cartera pura de renta fija”. De esta forma, reconoció que se están moviendo en ese rango: «Nuestros fondos tienen una duración en torno a seis años, un poquito incluso por encima en las carteras mixtas de los fondos mixtos, ya que nos encontramos en duraciones entre cuatro y cinco años”. Como conclusión, González apuntó que en este entorno de crecimiento «se puede seguir funcionando, sobre todo con deuda de mayor calidad, pero con cuidado y siendo muy selectivo”.

La conferencia impartida por Joaquín Martín Garre, Sales Manager en Edmond de Rothschild, se enfocó en la importancia de la flexibilidad en un escenario de bajada de tipos. Además, resaltó el enfoque estratégico del Edmond de Rothschild Fund Bond Allocation, un fondo diversificado y dinámico que abarca todos los segmentos del mercado de renta fija. Martín Garre explicó que este vehículo ha demostrado ser una «opción sólida» para los inversores en busca de rentabilidad y gestión activa en un contexto de mercado cambiante. “El Edmond de Rothschild Fund Bond Allocation se caracteriza por su flexibilidad en la gestión de la duración modificada, que puede oscilar entre -2 y +8, lo que permite al fondo adaptarse a las fluctuaciones del mercado de bonos”, destacó.

El responsable de Fondos Mixtos y Renta Fija de Santalucía AM, Luis Merino, subrayó la importancia de la flexibilidad en la gestión de carteras de renta fija, especialmente en un entorno de bajada de tipos de interés. Asimismo, explicó que “el mercado descuenta 150 puntos básicos de bajadas adicionales en todo el ciclo, tanto para la Reserva Federal como para el Banco Central Europeo, lo que dejaría los tipos terminales en el 3,5% en Estados Unidos y en el 2% en la eurozona”. También recordó que después de mucho tiempo, las expectativas planteadas coinciden con las del mercado, lo que justifica el actual posicionamiento neutral en duración de las carteras.

La intervención sobre ‘Alto Rendimiento, Alta Resistencia’, protagonizada por Pilar Vila, Sales Manager en Schroders, tuvo como puntos clave la importancia de la flexibilidad y la gestión activa, así como el atractivo que presenta el high yield, «con un perfil de riesgo manejable», a pesar de las incertidumbres macroeconómicas. Ante esta situación, Vila adelantó que se prevé que las condiciones del mercado ofrezcan oportunidades sólidas de rentabilidad en los próximos meses, con potencial de retornos similares a la renta variable, especialmente si el ciclo de relajación de los tipos continúa. “Aunque rentabilidades pasadas no garantizan rentabilidades futuras, la historia nos dice que cuando compras alto rendimiento con descuento, transcurrido un 79% de las veces tienes resultados positivos y 54% por encima de 10%”, resaltó.

Como cierre de la jornada, la última mesa redonda, moderada por Carlos Farrás, socio director y director de inversiones de DPM Finanzas EAF, trató si los mercados están anticipando bajadas de tipos demasiado rápidas y qué implicaciones tendría un ritmo más lento de relajación monetaria. Ante esta situación, Gregorio Oyaga, socio director de Welcome AM, destacó que «respecto a la inflación vamos por el camino correcto, pero se está dando por dominada demasiado pronto». Por su parte, Félix López, socio director atl Capital Gestión SGIIC, concluyó que “la deuda pública del mercado de Estados Unidos amenaza al mercado de la renta fija, no es una problemática a corto plazo, pero en 2025 va a ser una temática que se tratará bastante».

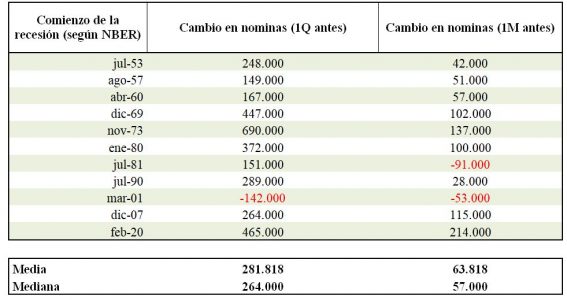

El dato de creación de empleo de hace una semana sorprendió por su fortaleza y fue la justificación principal para que el mercado revisara a la baja sus expectativas de recortes de tipos en Estados Unidos, eliminando de la ecuación uno de los tres que se contemplaban para lo que resta del año y otro más de cara a 2025. Curiosamente, si echamos la vista atrás, podemos darnos cuenta de que la creación de empleo ha sido, desde 1950, razonablemente fuerte, un mes y un trimestre antes del inicio de las recesiones sucedidas desde entonces.

Como viene siendo habitual, los inversores tratan de destilar toda la información que contienen estas publicaciones macro, corriendo el riesgo de confundir la señal con el ruido. Así, la ciclotimia del mercado, que en los últimos meses ha pasado de abrazar el aterrizaje suave para pasar a descontar una recesión y regresar de nuevo al punto de partida, podría apuntarse un capítulo más.

No solo hablamos de series que, en todo caso, son coincidentes con el nivel de actividad económica y que estánsujetas a constantes revisiones; también de un cálculo con un margen de error elevado (desde 1996, la desviación de la revisión del dato original de nóminas ha sido de aproximadamente 105.000) y sujeto a factores (en positivo y en negativo) que en ocasiones son difíciles de explicar. En septiembre, por ejemplo, la encuesta de los hogares, que es la base para el cálculo de la tasa de desempleo, mostraba un aumento sustancial y poco habitual en funcionarios (+800.000), que debería haber sido neteado por los ajustes estacionales, y también una sorprendentemente fuerte aportación de contrataciones de empleados en el rango de 16 a 19 años.

Esto último podría tener que ver con los planes de Amazon para contratar a hasta 250.000 empleados para atender el pico de demanda que acompaña a las fiestas navideñas; las contrataciones pueden haber comenzado ya, y su magnitud (desde 2020 a 2023, Amazon incorporaba aproximadamente 100.000 nuevos empleos en estas fechas) probablemente no quede compensada por ajustes estacionales en el dato.

Adicionalmente, el efecto de las tormentas Milton y Helena, que han impactado en un plazo muy corto sobre el estado de Florida, y la huelga en Boeing, meterán aún más ruido en las estadísticas del mercado de trabajo estadounidense, especialmente en las del mes en curso. El marcado aumento en peticiones de subsidio de desempleo en la primera semana de octubre (+258.000) puede haber sido en parte resultado de la tormenta Helena, si tenemos en cuenta que solo en Florida y Carolina del Norte las altas al paro suman más de 12.000.

Si comparamos, como ya hicimos en el pasado, la evolución de esa serie con episodios que mostraban una tasa de desempleo similar a la actual, podemos concluir que esta es la explicación más probable, pero también merece la pena seguir de cerca la de peticiones acumuladas. Esta última sigue las pautas históricas y comienza a mostrar un perfil preocupante.

Y la actualización de la encuesta NFIB entre pymes para el mes de septiembre tampoco nos ofrece excusas para ser decididamente más optimistas, en lo que se refiere a crecimiento de empleo.

La decisión de la Fed ante su reunión de noviembre aparentemente se complica más después del dato de inflación del miércoles. El IPC superó las expectativas tanto para el índice general y el subyacente como para la tasa mensual y la interanual de ambos, a la vez que la serie “supercore” de servicios, muy vigilada por Jerome Powell, se apuntaba un +0,4% en el mes, la tercera subida consecutiva y la más abultada desde abril.

Aunque un dato no hace una tendencia, la agresividad del primer recorte de la Fed con una economía con output gap positivo puede capturar la atención respecto a un regreso de la hipótesis del aterrizaje brusco. No obstante, lo más factible es que la tendencia desinflacionista continúe, sobre todo porque indicadores adelantados del componente más importante de la cesta (renta equivalente al propietario) siguen señalando una moderaciónen el precio de los alquileres.

Este ámbito es positivo para la deuda pública. Después de las subidas de precio durante el verano, en respuesta a las noticias positivas en el mercado laboral, los inversores se han alineado con la hoja de ruta de la Fed en lo que a recortes se refiere (ahora ya solo se esperan dos de aquí a final de año y otros cuatro en 2025), y la rentabilidad del bono alemán y del americano ha subido en torno a 0,3%. Esta es una corrección saludable que vuelve a acercarnos a niveles interesantes. El pesimismo entre inversores está alcanzando niveles extremos.

Este reajuste en expectativas también se percibe entre miembros de la Fed. Musalem (Fed de St. Louis) reconoció esta semana que la política monetaria estadounidense «ha sido y sigue siendo moderadamente restrictiva», pero a la vez atemperó el optimismo de los inversores al afirmar: «Considero que los costes de relajar demasiado pronto son mayores que los costes de relajar demasiado poco, demasiado tarde».

Mientras, en el este, el entusiasmo en torno a los estímulos en China se ha desinflado un poco tras la conferencia de prensa de la NDRC, que no estuvo a la altura de los enormes paquetes de estímulo fiscal que manejaba el consenso y que son lo que realmente necesita esta economía, que adolece de un superávit estructural de ahorro. Adicionalmente, las fábricas chinas continúan exportando deflación al resto del mundo y, ante la cercanía de las elecciones presidenciales del 5 de noviembre, aumenta el riesgo de enfrentamiento político. En este sentido, la imposición de aranceles por parte de Pekín a los productos europeos de brandy ya ha empezado a hacer mella.

De momento, las iniciativas anunciadas casi al unísono por el Banco Popular de China y el Politburó, de carácter monetario y fiscal, van dirigidas a evitar alejarse demasiado del objetivo de PIB del 5%, y no está claro si serán suficientes para restaurar la confianza y reactivar el crecimiento. A pesar de todo, los tipos reales continúan siendo demasiado onerosos y es probable que las autoridades deban actuar de manera más contundente. La primera prueba de ello podría llegar este mismo sábado en la conferencia de prensa del ministro de Finanzas que, de acuerdo con información de Bloomberg, podría anunciar medidas de estímulo fiscal por un valor combinado de unos 280.000 millones de dólares.

La semana que viene comenzamos el periodo de publicación de resultados del tercer trimestre en Estados Unidos y, como es habitual, los bancos serán los primeros en pasar por la palestra. Después de eventos recientes organizados por el “sell side”, las tendencias de 2024 no deberían sorprender demasiado, aunque el tono podría mejorar habida cuenta del recorte de tipos de la Fed y una estructura de curva algo más favorable. En cualquier caso, la atención no estará tanto en lo que ha pasado sino en las guías de cara a 2025.

Nordea Asset Management (NAM) ha sido distinguida por los Principios para la Inversión Responsable (PRI) con el premio “Reconocimiento por Acción Climática” por su liderazgo en la coordinación de una iniciativa de colaboración entre aproximadamente 20 inversores. Según explica la gestora, el objetivo de esta acción ha sido mejorar la transparencia de las empresas y reducir las emisiones de metano a niveles cercanos a cero en los sectores de energía, servicios públicos y gestión de residuos.

El galardón fue entregado durante la ceremonia de los premios PRI, celebrada en Toronto, Canadá. Estos premios reconocen a los gestores de activos, propietarios de activos y proveedores de servicios que destacan por sus estrategias de inversión responsable y sus prácticas de gobernanza. El jurado, compuesto por expertos independientes, destacó que la iniciativa de NAM ha situado el metano como una preocupación prioritaria, según numerosos estudios científicos. Los resultados obtenidos hasta ahora son muy positivos. «Se trata de una colaboración excepcionalmente bien diseñada y ejecutada, que aborda con inteligencia uno de los problemas climáticos más importantes”, señalan desde la gestora.

A raíz de este premio, Nils Bolmstrand, CEO de Nordea AM, ha declarado: “Es un honor recibir el premio PRI Reconocimiento por Acción Climática 2024. El éxito de nuestra iniciativa sobre el metano demuestra la importancia de la colaboración en la lucha contra el cambio climático. Como gestores del mayor fondo de Artículo 9 de gestión activa en Europa, llevamos años liderando el cambio en la inversión climática y en la descarbonización de carteras. Seguiremos firmemente comprometidos con el objetivo de reducir las emisiones de metano a niveles cercanos a cero, en línea con nuestra adhesión a la iniciativa Net Zero Asset Managers”.

La iniciativa de NAM se puso en marcha en julio de 2022, con una primera fase que incluyó la colaboración con socios y clientes seleccionados para comprometer a las empresas del sector petrolero y gasístico a mejorar la divulgación de sus emisiones de metano y su mitigación. Un pilar fundamental de este proyecto es fomentar que las compañías participadas se adhieran a la Oil and Gas Methane Partnership 2.0 (OGMP 2.0), considerado el ‘estándar de oro’ para la medición, reporte y establecimiento de objetivos de metano, bajo la supervisión del Observatorio Internacional de Emisiones de Metano del Programa de las Naciones Unidas para el Medio Ambiente.

“Es un orgullo ser reconocidos por los PRI por nuestro compromiso corporativo en la reducción del metano. Este gas de efecto invernadero, responsable del 30% del calentamiento global actual, ofrece una de las mejores oportunidades a corto plazo para mitigar el cambio climático. Lo más relevante es que, en muchos casos, su reducción puede realizarse sin asumir un coste neto. Como inversores, desempeñamos un papel clave para impulsar la acción empresarial en esta materia, ofreciendo rendimientos con responsabilidad”, ha añadido Renée Tengberg, directora de ESG y responsable de la Iniciativa sobre Metano en NAM.

Desde su inicio, la iniciativa ha crecido significativamente, pasando de 15 empresas involucradas en 2022 a 65 en 2024, de las cuales 14 ya se han adherido a OGMP 2.0. Como signatario pionero de la Iniciativa Net Zero Asset Managers, NAM sigue apostando por una mejora constante en la recopilación de datos sobre emisiones de metano, promoviendo una mayor transparencia y logrando reducciones tangibles de estas emisiones en diversos sectores industriales.