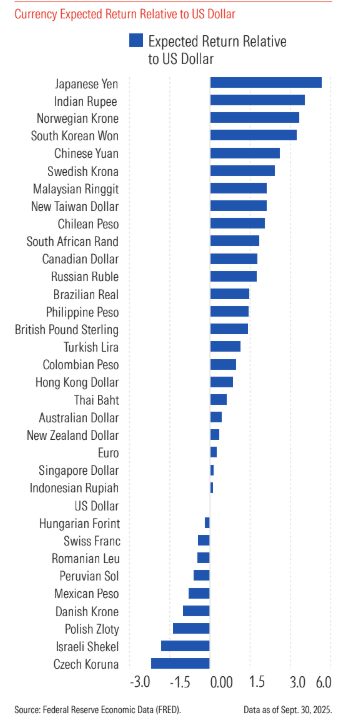

El dólar estadounidense está viviendo su año más débil en más de una década. Hasta septiembre de 2025, el índice del dólar, que mide su valor frente a otras monedas importantes, cayó cerca del 10%. Es decir, la divisa retrocedió incluso más frente al euro, el franco suizo y el yen, y bajó un 5,6% frente a los principales mercados emergentes. Así lo revela el Informe de Perspectivas Globales 2026 de Morningstar, elaborado por HongCheng, MikeCoop y MichaelMalseed.

Según los analistas de Morningstar, esta debilidad responde a una combinación de factores estructurales y cíclicos. Entre ellos destacan las preocupaciones fiscales, con un aumento sostenido de la deuda y el impacto del llamado “Big Beautiful Bill”, así como una menor confianza en el crecimiento de la economía estadounidense frente a otras regiones. Además, la incertidumbre política, que afecta la percepción sobre la independencia de la Fed y las decisiones comerciales del país, también ha influido en la confianza de los inversores. Los cambios en los flujos globales de capital y una mayor cobertura de activos en dólares han añadido presión a la moneda.

A pesar de estas caídas, los expertos subrayan que no se trata de un colapso estructural. «El dólar sigue siendo la moneda dominante de reserva y liquidación internacional y conserva su atractivo como refugio seguro en momentos de tensión. De hecho, solo nueve de las 34 principales monedas de mercados desarrollados y emergentes analizadas están actualmente más sobrevaloradas que el dólar, lo que indica que sigue teniendo un valor relevante para los inversores», explican.

Para quienes invierten desde EE. UU., Morningstar recomienda aprovechar esta fase para aumentar la exposición a mercadosinternacionales. «Esto no solo permite diversificar la cartera, sino que también ofrece la posibilidad de beneficiarse de la apreciación de otras monedas frente al dólar. Para los inversores fuera de EE. UU., mantenerexposición al dólar sigue siendo relevante, especialmente en carteras con un alto peso en acciones estadounidenses. La gestión de la cobertura de divisas puede ayudar a estabilizar los rendimientos, aunque los costos de esta estrategia varían: son casi nulos en Reino Unido, alrededor del 4 % anual en Japón o Suiza y positivos en países con tasas de interés elevadas, como Sudáfrica», sostiene el documento.

Por último, los analistas coinciden en que la debilidad observada en 2025 marca un puntode inflexión en el largo ciclo de fortaleza del dólar, pero no su declive estructural. Para los inversores, esta fase representa una oportunidad para reforzar la diversificación global y considerar un papel cada vez más relevante de otras monedas y regiones en los rendimientos futuros. La recomendación general es mantener un enfoque equilibrado, combinando la exposición al dólar con inversiones internacionales, para optimizar la relación riesgo-rendimiento de las carteras.

Foto cedidaGermán García Mellado, responsable gestor de Renta Fija en A&G Global Investors

Germán García Mellado, gestor de Paradigma Flexible Bonds y Paradigma High Income Bonds en A&G Global Investors, considera que, a pesar de las bajadas de tipos llevadas a cabo por los bancos centrales de todo el mundo, la renta fija aún presenta oportunidades. Eso sí, se inclina por el tramo medio de la curva, prefiere Europa antes que Estados Unidos y emisiones de compañías de perfil defensivo, como utilities, telecomunicaciones y consumo no cíclico. De los fondos que gestiona, Paradigma Flexible Bonds y Paradigma High Income Bonds, destaca la “consistencia” de su performance histórica, fundamentada en pequeñas decisiones que generan alfa al inversor.

El consenso estima que en 2026 terminará el proceso de bajada de tipos de interés. ¿Hay valor en la renta fija?

Pensamos que sí. Las rentabilidades absolutas son altas desde el punto de vista histórico, a pesar de estas bajadas y de los estrechos diferenciales. También es atractiva respecto a otros activos. La renta variable, por ejemplo, presenta un PER estimado para 2026 a nivel global de 20 veces, que equivaldría a una rentabilidad de beneficios en relación con la cotización del 5%, cuando la renta fija a nivel global ofrece en torno a un 3,5%. En definitiva, nos parece un buen binomio de rentabilidad-riesgo teniendo considerando las valoraciones de otros activos y la incertidumbre geopolítica y macroeconómica.

¿Es momento de ampliar la duración de las carteras de renta fija?

Venimos de una ligera infraponderación en duración. Desde verano hemos bajado duraciones porque creíamos que el BCE iba a parar el tipo de intervención en el 2% y porque el mercado descontaba demasiadas bajadas de tipos de interés en Estados Unidos. Con los repuntes de rentabilidad de los últimos días, las curvas en la renta fija gubernamental han subido en rentabilidad, y ahora nos planteamos posicionarnos más en niveles neutrales, invirtiendo en bonos europeos en la parte media de la curva.

¿Por qué?

Porque creemos que no van a bajar tanto los tipos en Estados Unidos como descuenta el mercado, y en la eurozona esperamos que haya más estabilidad en los tipos de interés. Evitaríamos la parte larga de la curva, porque creemos que puede estar bajo presión, como hemos visto este 2025. Los tramos intermedios van a seguir teniendo demanda inversora bastante sólida. Por lo tanto, con los tipos en torno del 2% del tipo de intervención, las rentabilidades del 3% – 4% que ofrecen los bonos a más medio plazo, pensamos que pueden tener valor.

¿Cómo puede un inversor conservador conseguir buenas rentabilidades en renta fija?

Depende del perfil de riesgo del cliente conservador. Lo bueno de la renta fija actualmente es que el cliente ultraconservador, que no puede asumir mucha volatilidad, tiene la opción de invertir en bonos del mercado monetario, que ofrecen alrededor del 2% y de esta manera ganar a la inflación esperada para 2026. Pero nuestra recomendación es, si pueden asumir un poco de volatilidad, ir a bonos algo más largos, títulos a medio plazo, que en investment grade corporativo podrían dar rentabilidades del 3% – 4% para los próximos años. En cualquier caso, evitaríamos para clientes conservadores carteras con mucho riesgo de crédito, porque los diferenciales están históricamente muy caros.

¿Qué tienen de especial los fondos de renta fija de A&G Global Investors?

Dentro de la renta fija flexible tenemos dos vehículos: uno, más conservador, el Paradigma Flexible Bonds, y otro, más de convicción, el Paradigma High Income Bonds, que asume más volatilidad, pero también ofrece mayores rentabilidades en el medio plazo. Lo que destaca de los fondos es la consistencia: los resultados en el pasado han sido bastante buenos, tanto en rentabilidad como en volatilidad. Así lo demuestra el performance histórico respecto a los índices de referencia y respecto al sector. Y creo que se debe al fruto de pequeñas decisiones que día a día generan valor y alfa para diferenciarnos del sector y la competencia. Lo que caracteriza a los fondos es la gestión flexible en duración, tipos de interés y la minuciosa selección de tipología de deuda que mejor lo pueda hacer en cada entorno del ciclo macro y micro empresarial.

¿Cómo seleccionan las posiciones en cartera?

Partimos de un análisis top-down a nivel macro para situar niveles de duraciones absolutas, determinar en qué curva se observan rentabilidades y qué tramos presentan más valor. También para seleccionar la tipología de deuda que puede tener más sentido en cada momento. Posteriormente, aplicamos un enfoque bottom-up con el fin de monitorizar y analizar los fundamentales de las compañías en las que invertimos.

Una vez que tenemos elegidas las compañías, realizamos mucho valor relativo y comparación respecto a la situación de los bonos del sector, o, incluso, del mismo emisor en otras tipologías de deuda.

A partir de ahí, rotamos en función de los movimientos de mercado y nuestras expectativas a futuro. Por ejemplo, hemos rotado en deuda subordinada de muchos emisores en cartera, como Veolia o Telefónica. También podemos ver valor en las mismas estructuras de deuda en diferentes divisas. Por ejemplo, en deuda TIER 2 de Santander, que es subordinada con vencimiento, hemos rotado entre bonos en euros o en dólares en función de dónde creíamos que existía más valor en cada momento de mercado de 2025.

¿Rotan mucho la cartera?

Sí, el Flexible Bonds puede rotar unas seis veces de media al año y el High Income Bonds, unas ocho. Por eso es importante tener emisiones muy líquidas. Prácticamente todas las emisiones que tenemos tienen un volumen mayor de 300 millones de euros.

¿Cómo gestionan el riesgo?

Realizamos un análisis global en general de la cartera y, posteriormente, detallado por diferentes tramos de la curva, sectores, países, ratings, zonas geográficas y divisas. Examinamos cómo pueden afectar diferentes eventos geopolíticos a determinado país o sector, así como las noticias negativas que pueden salir o cómo pueden afectar las decisiones de política monetaria o fiscal a una parte de la curva o a otra. Hacemos un análisis de sensibilidades y duraciones y vemos cómo puede comportarse la cartera ante esos diferentes riesgos y situaciones de mercado. Luego, con un análisis top-down, examinamos profundamente el crédito de los emisores en los que invertimos. Para minimizar el riesgo de liquidez, nos decantamos por emisiones súper líquidas y carteras muy diversificadas y granuladas, con alrededor de 100 posiciones por cartera.

En renta fija gubernamental, ¿qué emisiones presentan más atractivo?

Actualmente tenemos solo estrategias de valor relativo. Van en la dirección de un aumento de la pendiente en la curva de rentabilidades, es decir, que los plazos largos van a comportarse peor que los cortos y medios, y una ampliación de tipos de interés entre los bonos americanos y los europeos.

En la primera estrategia, barajamos que los bonos a largo van a estar sometidos a mucha oferta de papel en la primera parte de 2026, con una menor demanda de bancos centrales y de clientes institucionales importantes, como los fondos de pensiones holandeses.

El racional de la segunda hace referencia a menos bajadas de tipos de interés de las descontadas por el mercado por parte de la Reserva Federal y una menor disciplina fiscal de Estados Unidos que en Europa. Al final, el mercado exigirá una prima mayor a los bonos americanos, por lo que el diferencial de tipos entre Estados Unidos y la eurozona debería ampliarse.

En definitiva, preferimos bonos europeos a los americanos; la parte media de la curva y mejor deuda alemana que la periférica o la francesa. Mantenemos un posicionamiento muy residual y granulado en activos emergentes y, sobre todo, en emisiones en euros.

En crédito estáis bastante expuestos a títulos de deuda de la banca, ¿por qué?

Es verdad que tenemos mucho peso de deuda bancaria en cartera, pero la sensibilidad que aporta a la cartera es reducida. La razón es que se trata de bonos muy conservadores. Por ejemplo, tenemos un 15% de cartera en bonos con cupones flotantes financieros ; son bonos a muy corto plazo, de deuda senior, de grandes bancos, que tienen muy poco riesgo del crédito.

Además, limitamos el riesgo de tipos de interés porque van reseteando los cupones en función de los tipos. Pueden dar, incluso, retornos más elevados cuando se empiece a descontar subidas de tipos en la eurozona.

Otro nicho de rentabilidad en deuda financiera son las emisiones subordinadas con estructuras con opción de amortización muy cercana. Presentan rentabilidades atractivas, sobre todo si lo comparamos con la que ofrece la deuda de mayor subordinación como los CoCos o los AT1.

¿Y en qué otros sectores presentan oportunidades de crédito?

La mayor exposición a crédito que tenemos es en deuda senior corporativa de sectores poco expuestos al ciclo económico: utilities, telecomunicaciones y consumo básico. En sectores más cíclicos, tenemos algo de exposición también a deuda senior de automóviles e inmobiliarias, donde vemos que hay valor en determinadas emisiones que ofrecen spreads atractivos para el entorno de mercado actual.

¿Investment grade o high yield?

Está claro que el diferencial entre el high yield y el investment grade está prácticamente en mínimos históricos. El investment grade ofrece una rentabilidad atractiva, por lo que no merece la pena asumir más riesgo de crédito por poca rentabilidad extra.

Conozca más sobre Paradigma Flexible Bonds y Paradigma High Income Bonds aquí.

Hace poco más de 10 años Fidelity International lanzó su gama de ETFs de gestión activa, teniendo en cuenta el valor añadido que aportan sus analistas, más de 160 en todo el mundo. La construcción de carteras en la firma se apoya en esta fortaleza, pero también, en las “muchas conexiones” que cuenta con la macroeconomía. Así lo cree Edoardo Cilla, director del equipo de Global Macro y de Asignación de activos de Fidelity International, que admite que ahora “vemos muchas conexiones entre la macroeconomía y la construcción de carteras desde una perspectiva activa”. También, tendencias muy interesantes en los mercados y en el panorama macroeconómico en general, como la concentración o las tendencias de la inflación y los tipos de interés. Todas ellas “están cambiando y transformando el panorama de inversión”.

Para arrancar, el experto admite que una de las variables más importantes que suele analizar es la volatilidad macroeconómica. Un barómetro que repuntó durante la crisis del COVID-19, y que, pese a una mayor estabilidad en la actualidad, “aún se encuentra por encima del nivel que consideraríamos de equilibrio”. Y seguirá así: “En nuestro escenario base, todo esto no se mantendrá durante los próximos 10 a 15 años, por eso tiendo a centrarme en la asignación estratégica de activos”.

Cilla tiene claro que la tendencia apunta a una mayor inflación y una mayor volatilidad de la inflación, “lo que también implica mayores rendimientos y una mayor correlación entre renta variable y bonos”. Por lo tanto, todas las condiciones que han caracterizado al período posterior a la crisis financiera global y previo al COVID-19, “no constituirán el escenario base en el futuro”.

Respecto al mercado de renta variable, “existe un gran problema, o una gran oportunidad, derivada de la concentración”. Ahora, “es necesario ser más cauteloso al gestionar los riesgos y las oportunidades que surgen de esta dispersión”. Cilla cree que, desde la perspectiva de la gestión activa, es fundamental examinar los fundamentales y observar cómo estos factores están transformando estructuralmente la dinámica del mercado.

Otra tendencia importante que analizan detenidamente en Fidelity International es la relacionada con el margen de beneficio y la eficiencia de las empresas. El experto explica que, hasta 1990, este margen de beneficio rondaba el 6% en Estados Unidos. Ahora, se ha producido un crecimiento significativo, principalmente, por menores impuestos y costes del capital. Pero esta situación “puede no prolongarse”, teniendo en cuenta que “los tipos de interés están más altos y los impuestos ya están en un nivel bastante bajo”.

En este punto, a las empresas les queda seguir mejorando a través de la IA. “La tendencia es innegable”, pero el experto es consciente de que las valoraciones están “claramente sobrevaloradas”. Eso sí, matiza que los balances siguen siendo “bastante sólidos”, con ratios de apalancamiento controlados y mucha liquidez para financiar las inversiones. Cree que sigue siendo “una historia que podría tener repercusión a corto plazo, pero a largo, veremos valoraciones más saludables, lo cual no implica una recesión ni una gran crisis”.

El experto también observa “buenas opciones” fuera de Estados Unidos y cree que “probablemente” sea un buen momento para empezar a pensar en la exposición global a la IA, como, por ejemplo, en India o China. También, en Japón, o en Corea, “donde se llevan a cabo reformas que están impulsando la rentabilidad para los inversores”. Incluso, en Europa, donde el experto percibe “un cambio radical en el discurso”, con el mayor gasto público.

En definitiva, el experto concluye que “hemos entrado en una nueva fase de mayor concentración”, pero también de “dispersión en términos de volatilidad e incertidumbre”. Por eso, cree que es importante empezar a analizar los mercados con una perspectiva de futuro.

Cómo construir ETFs activos a partir de la visión macro

Todas estas premisas se tienen en cuenta a la hora de diseñar carteras. Andrea Semino, director de Ventas de ETFs para el Sur de Europa, ofreció las estrategias con ETFs de gestión activa de Fidelity en concordancia con el contexto macroeconómico que describió Cilla. Semino explica que la principal conexión con esas tácticas radicaría en que los inversores se sumergieran en una estrategia defensiva. Pero la actitud cambia desde una visión estratégica.

Semino rememora que cuando empezó con los ETFs y las estrategias cuantitativas hace 15 años, “la gestión activa de ETF habría sido una completa contradicción, porque el mercado partía de la premisa de que todos los ETFs eran iguales, tan simples como ese vehículo pasivo”. Hoy, con los ETFs de gestión activa, “presenciamos una de las mayores tendencias del sector en las últimas décadas”. El experto afirma que los ETFs activos “están transformando el sector de la inversión” porque combinan la eficiencia, transparencia e inmediatez de los ETFs con el poder de la gestión activa de una cartera.

Pero ¿qué son exactamente los ETF de gestión activa? “Básicamente, es un instrumento financiero donde se puede implementar cualquier estrategia de inversión. Y es una tecnología, porque es más avanzada que los fondos tradicionales”, apunta. Además, es muy transparente, ya que se puede operar con ellos en un mercado secundario, incluso intradía. Al ser una tecnología, también se puede usar de diversas maneras. El experto afirma que un ETF de gestión activa combina lo mejor de ambos mundos: la transparencia y la eficiencia del ETF como instrumento y estructura, junto con el poder de la gestión activa, “que consideramos fundamental”.

El experto hizo hincapié en la generación dealfa de los fondos de Fidelity International gracias a la incorporación del trabajo de sus analistas. Para lograrlo, explica que se le da margen de maniobra al gestor de cartera para generar alfa y asumir riesgos superiores al índice de referencia. Además de buscar un equilibrio para combinar la eficiencia de un ETF como vehículo de inversión con cierta gestión activa para desarrollar una oferta adaptada a los distintos niveles de tolerancia al riesgo y de tracking error de cada cliente.

La firma cuenta con una gama de productos Smart Beta “muy exitosa”: la familia más antigua corresponde a las estrategias de ETFs de renta fija y ETFs value; a ellas se unen una gama semiactiva de 14 ETFs diferentes -tanto de renta variable como de renta fija- con un tracking errordel 1% al 1,5%, y que está diseñada “para mejorar el perfil de rentabilidad-riesgo de esta clase de activos”.

Por último, la firma acaba de lanzar en Europa sus ETFs de alta convicción en renta variable estadounidense, que integran las mejores ideas de Fidelity de todos los gestores de cartera en un único ETF que presenta un margen de tracking error de entre el 4% y el 6%. “Invertir en este momento es difícil debido a la alta valoración, especialmente en Estados Unidos. Por eso, el papel de la gestión activa es aún más central y crucial que antes”, asegura, “incluso si excluimos el efecto de las Siete Magníficas”.

La firma aplica este enfoque a dos mercados distintos: renta variable estadounidenses de gran capitalización y renta variable de pequeña capitalización, atrayendo esta última mucho interés por una serie de motivos, principalmente, porque las empresas de pequeña capitalización estadounidenses podrían beneficiarse del ciclo de recortes de tipos de la Reserva Federal: las empresas más pequeñas suelen financiarse a través del sistema bancario y a tipos variables, por lo que la bajada de los tipos de la Fed “les reporta un beneficio inmediato en términos de rentabilidad”.

Cómo construir un ETF activo de alta convicción

Fidelity -según recuerda el experto- cuenta con un equipo de 150 analistas de renta variable que se dedican a examinar valores sectoriales, a los que otorgan calificaciones desde «fuerte compra» a «fuerte venta». La idea es transformar esta calificación en señales cuantitativas y luego optimizar la cartera. “Limitamos la construcción de la cartera para que sea neutral desde el punto de vista sectorial, geográfico y del estilo de inversión con respecto al índice de referencia”, detalla.

Si bien es cierto que probablemente convenga mantener posiciones largas en el mercado, en renta variable, existen tendencias, como la IA, que determinarán quiénes ganan y quiénes pierden. Por lo tanto, es necesario “adoptar un enfoque activo, y actualmente, la gestión pasiva ya no es la mejor opción”.

También aplican este enfoque al mercado de bonos. ¿Cuál es el proceso en este caso? En esta clase de activos, los principales factores de riesgo son la duración y el riesgo crediticio. Al igual que con las acciones, la firma mantiene el riesgo sistemático en línea con el índice de referencia, por lo que son neutrales en cuanto a duración y riesgo crediticio, al tiempo que optimiza la cartera para seleccionar los bonos con mayor potencial de rentabilidad. Para ello, se seleccionan los títulos de renta fija que presenten un diferencial superior a la curva de rendimiento de su emisor.

Durante la última década, los mercados privados —aquellos que agrupan inversiones fuera de los mercados bursátiles tradicionales— se han consolidado como una de las clases de activo con mayor crecimiento e innovación. Estas estrategias, como el capital y crédito privados, infraestructuras o inmobiliario no cotizado canalizan capital hacia la economía real y diversifican las fuentes de rentabilidad. Lo que hace unos años era un universo de inversión reservado exclusivamente para inversores institucionales, hoy se ha convertido en un componente esencial de las carteras de los altos patrimonios, motivado por la búsqueda de estabilidad, diversificación y mejores retornos en un entorno de tipos normalizados y mercados públicos cada vez más competitivos.

En este contexto, Franklin Templeton, gestora pionera en inversión en mercados privados, señala las diez tendencias clave que definirán la evolución de estos mercados en 2026:

1. De capital paciente a impaciente

Los mercados privados se han apoyado tradicionalmente en el llamado capital paciente, que consiste en inversiones pensadas para el largo plazo, donde el inversor acepta que las ganancias pueden tardar varios años o incluso décadas en hacerse efectivas.

“Tras la corrección de 2022, esa paciencia se ha visto puesta a prueba. Muchos inversores institucionales siguen viéndose impactados por el efecto denominador, que se produce cuando la caída del valor de los activos cotizados aumenta, en proporción, al peso de los activos privados dentro de la cartera, limitando su capacidad para seguir invirtiendo”, explica Javier Villegas, director general para Iberia y América Latina de Franklin Templeton.

A esto se suma la presión por obtener liquidez, lo que ha dado protagonismo a una métrica antes secundaria: el DPI, que indica cuánto capital ha devuelto realmente un fondo respecto a lo invertido. En el contexto actual de desinversión gradual y retornos diferidos, los inversores tienden a priorizar estrategias orientadas a la generación de ingresos periódicos y la recuperación anticipada del capital, tales como la deuda privada, los activos reales o los fondos secundarios.

2. Los grandes patrimonios se acercan a los mercados privados

Los fondos evergreen, vehículos de inversión sin vencimiento fijo, permiten a los inversores entrar y salir periódicamente y se han convertido en una vía de acceso para grandes patrimonios a los mercados privados. A diferencia de los fondos tradicionales, éstos ofrecen flexibilidad y se adaptan al perfil de inversión de los clientes de banca privada y gestión patrimonial. Hoy existen más de 300 fondos de este tipo, que gestionan conjuntamente unos 2,7 billones de dólares y podrían llegar a 4,4 billones en 2029, con un crecimiento anual del 20%, según PitchBook (Morningstar). Esta tendencia facilita la entrada de nuevos inversores a los mercados privados.

3. ¿Una recuperación en forma de K en las salidas?

Tras varios años de parón en los procesos de desinversión de empresas —ya sea a través de salidas a bolsa (OPVs) o adquisiciones—, el mercado de private equity podría reactivarse de manera desigual. Los analistas anticipan una recuperación en forma de “K”, donde un pequeño número de operaciones de gran tamaño concentrarán la mayor parte del valor generado, mientras miles de compañías más pequeñas seguirán sin una vía clara hacia la liquidez. Actualmente, las 100 mayores empresas respaldadas por capital riesgo superan los 2,2 billones de dólares en valoración, y solo las cinco principales acumulan más del 40% del total, atendiendo al promedio del estimado que les otorgan Pitchbook (Morningstar), Caplight (plataforma especializada en dato y estadística de mercados privados) y Notice.co (compañía dedicada a la valoración de activos en mercados privados). Si algunas de ellas lograsen finalmente salir a bolsa, una cantidad considerable del capital de los fondos se liberaría y aumentaría temporalmente el volumen total de desinversiones. Sin embargo, se trataría de un repunte puntual concentrado en la parte alta del mercado: solo un pequeño grupo de grandes compañías impulsaría el crecimiento, mientras que la mayoría de las empresas pequeñas seguiría esperando mejores condiciones para salir al mercado.

4. El capital privado apuesta por el sector defensa

Europa y EstadosUnidos están incrementando el flujo de capital hacia este sector, que tiene el potencial de consolidarse como una tendencia estructural dentro de los mercados privados. Asimismo, la intensificación de la competencia tecnológica y geopolítica está fomentando la cooperación entre grandes contratistas y startups especializadas en áreas como ciberseguridad, inteligencia artificial y sector aeroespacial, lo que refuerza la demanda de inversión por parte del capital privado.

5. Una nueva era de crecimiento para el mercado secundario

Los fondos secundarios de capital privado compran participaciones existentes en otros fondos o directamente en empresas no cotizadas, lo que permite a los inversores originales obtener liquidez antes de que venza el fondo y a los compradores acceder a activos en etapas más avanzadas de su desarrollo. En 2025, este mercado alcanzó cifras récord, superando los 100.000 millones de dólares en transacciones solo en el primer semestre, un 50% más que el año anterior, según datos de Jefferies, una firma especializada en banca de inversión y mercados de capitales. Con el valor neto de los activos de capital privado superando los 3,8 billones de dólares a nivel mundial, cada vez más inversores institucionales utilizan los fondos secundarios como fuente de rentabilidad y para acceder a carteras de alta calidad a precios más competitivos.

6. Los fondos de continuación alcanzan su madurez

Los fondos de continuación son vehículos establecidos por gestores de capital privado con el objetivo de conservar “sus mejores activos” más allá del periodo de vigencia del fondo original, proporcionando a la vez liquidez a los inversores que deseen retirarse. En este tipo de transacciones, los partícipes pueden optar entre vender su posición o permanecer invertidos en el nuevo fondo. Destacan especialmente los fondos de continuación de un solo activo (SACVs), que muestran el mayor ritmo de crecimiento al enfocarse en compañías con elevado potencial. Durante el primer semestre de 2025, este segmento alcanzó los 47.000 millones de dólares, lo que representa un incremento del 68% respecto al año anterior, según el Global Secondaries Market Review de Jefferies.

7. El crédito privado se expandirá hacia nuevos horizontes

El crédito privado ha pasado de ser un segmento de nicho a convertirse en un pilar clave de la financiación a nivel global. Hoy abarca áreas como la financiación respaldada por activos, la deuda inmobiliaria o las infraestructuras, y se extiende cada vez más hacia el consumo y las empresas medianas. Su crecimiento también está impulsando nuevas formas de colaboración con la banca tradicional: los acuerdos entre bancos y fondos permiten que los primeros transfieran parte del riesgo crediticio mediante “transferencias sintéticas de riesgo”, lo cual les permite liberar capital y diversificar las fuentes de financiación sin tener que vender sus préstamos. Esta evolución exige a los gestores una mayor capacidad operativa y experiencia en la gestión de activos complejos, pero también genera nuevas oportunidades en un mercado cada vez más diversificado y sofisticado.

8. El crédito público y privado tenderán a la convergencia

La expansión del crédito privado hacia nuevas áreas de financiación está difuminando las fronteras con el crédito público (entendido como los mercados cotizados de préstamos sindicados y bonos corporativos), dando lugar a un ecosistema más integrado. Actualmente, las empresas pueden elegir entre uno u otro mercado según las condiciones de financiación, mientras que los inversores buscan combinar la liquidez propia del crédito público con la rentabilidad característica del privado. Para los gestores, esta convergencia exige adoptar una perspectiva integral del riesgo y la liquidez, aprovechando estrategias híbridas o multiactivo que les permitan operar en todo el espectro crediticio y ofrecer alternativas más completas y diversificadas.

9. El sector inmobiliario comercial se transforma

El inmobiliariocomercial está experimentando una transformación estructural impulsada por la demografía, la innovación tecnológica, la globalización y la escasez de vivienda. Sectores como life sciences, centros de datos, logística y vivienda unifamiliar lideran la demanda. El déficit habitacional y la transición energética consolidan al sector inmobiliario como un componente fundamental para la inversión en activos reales.

10. Llega un nuevo ciclo industrial a Europa

Europa está experimentando una nueva fase industrial que se ve potenciada por el auge del comercio electrónico, el incremento en el gasto de defensa y una mayor inversión en infraestructuras. La escasez de oferta y la preferencia por instalaciones logísticas modernas están configurando un mercado a dos velocidades, donde los activos de nueva generación capturan las mayores rentas y se consolidan como pilares de las carteras de activos reales.

Este ciclo industrial no responde a un simple rebote coyuntural, sino a una transformación estructural en la economía europea. La necesidad de reforzar la autonomía productiva, junto con el crecimiento del comercio electrónico y el aumento del gasto en defensa e infraestructuras, están reconfigurando las cadenas de valor tradicionales. En este contexto, el capital privado desempeñará un papel decisivo al financiar los activos logísticos e industriales que garantizarán la competitividad de Europa en el largo plazo.

Por otro lado, los mercados privados están dejando atrás su carácter de nicho para convertirse en elementos protagonistas dentro del sistema financiero global. Este cambio no solo obedece a la necesidad de obtener mayor rentabilidad, sino también a una evolución más profunda en la manera de canalizar capital hacia la economía real. El desarrollo de nuevas estrategias, estructuras de inversión innovadoras y la inclusión de nuevos perfiles de inversor hacen que esta clase de activos tenga cada vez mayor alcance e importancia.

Desde 2005 hasta el primer semestre de 2025, Preqin ha realizado un seguimiento de casi 2.000 unicornios globales, empresas privadas respaldadas por firmas de venture capital (VC) que alcanzaron una valoración superior a los 1.000 millones de dólares. El número de unicornios creados por el venture capital pasó de solo dos en 2005 a más de 500 en 2021, el año de mayor auge de este mercado. De hecho, desde principios de 2019 hasta finales de 2022, más de cinco empresas por semana alcanzaban un valor de 1.000 millones de dólares o más. En la actualidad, el número de unicornios contabilizados desde 2005 asciende a 1.908.

Gran parte de la cobertura mundial sobre el auge de las empresas unicornio se ha centrado en las historias empresariales de los fundadores de estas compañías o en la visión y la propensión al riesgo de los inversores de capital riesgo más famosos. El último informe de Preqin “Unicorns: The private capital take” analiza los datos sobre el private equity y el ecosistema en el que nacen, crecen, se forjan y salen al mercado las empresas unicornio.

Por ejemplo, el número de fondos de capital riesgo cerrados en 2024 -último año completo con cifras- fue el más bajo desde 2015. Además, el capital total recaudado, un total de 122.500 millones de dólares, también fue mínimo desde ese ejercicio. Respecto a las operaciones de capital riesgo y el valor total de las mismas registran caídas desde 2021. Además, el mercado de salidas está prácticamente cerrado para las empresas respaldadas por el venture capital, pero hay signos de mejora. Asimismo, el capital disponible comenzó a disminuir en 2024, en consonancia con un pequeño aumento en el número de unicornios creados.

Sola Akinola, Managing Director de Preqin, asegura en el estudio que la era de “creación fácil” de unicornios ha pasado. En un contexto de salidas aplazadas por parte de los fondos de venture capital; rondas de financiación a la baja y una liquidez más difícil de asegurar, los inversores “ya no pueden confiar solo en los titulares”. Según el experto, lo que importa ahora es “la claridad: distinguir las empresas duraderas de las infladas por la era de los tipos de interés al 0%”. Para ello, asegura, “se necesita información fiable y respaldada por documentos que siga a estas empresas más allá de la barrera de los 1.000 millones de dólares, a través de operaciones secundarias, fondos de continuación y resultados en el mundo real”. En definitiva, concluye que en un mercado definido por la incertidumbre, “la ventaja radica en conectar los puntos de forma más rápida y transparente que nadie”.

Radiografía del mercado de unicornios

El panorama global de la creación de unicornios desde 2005 se ha centrado en Estados Unidos. Más de la mitad de todas las empresas que alcanzan una valoración superior a los 1.000 millones de dólares llevan la bandera americana: Estados Unidos contabiliza 1.020 unicornios en los últimos 20 años. Eso sí, dos economías pujantes pisan fuerte por detrás: China ya contabiliza 252 compañías que alcanzan la valoración de más de 1.000 millones de dólares e India, 152. Europa, por su parte, suma 539 unicornios.

Una teoría que circula en los mercados sobre las razones de esta situación es que la brillantez de las empresas unicornio estadounidenses no es un factor determinante en su éxito. El informe de Preqin recoge unas declaraciones del fundador de Amazon, Jeff Bezos, en un evento del New York Times, en el que señaló que Estados Unidos tiene un mejor “sistema de venture capital”. A juicio de Bezos, la disponibilidad de 15 millones de dólares de capital inicial para oportunidades con un 10% de posibilidades de éxito en Estados Unidos diferencia a este país de Europa, donde muchas de las características financieras son comparables, incluido el sistema bancario.

Las cifras sobre operaciones recopiladas por Preqin desde 2005 hasta el primer semestre de 2025 muestran 29.890 operaciones iniciales por valor de 81.000 millones de dólares en Estados Unidos, frente a las 14.943 operaciones por un importe de 31.000 millones de dólares en toda Europa durante el mismo periodo. Además, en Estados Unidos se necesita captar menos capital que en Europa para llegar a ser un unicornio: 158 frente a 198 millones de dólares. Incluso, requiere menos tiempo: una media de 60,9 meses en Estados Unidos frente a 65,2 meses en Europa. Eso sí, alcanzar el estatus de compañía con una valoración de 1.000 millones de dólares conlleva prácticamente el mismo número de rondas de financiación en ambas latitudes: 5,3 de media en Estados Unidos por 5,4 en Europa.

En Asia, según el informe, lograr la categoría de unicornio requiere captar 243 millones de dólares de media, en 4,8 rondas de financiación a lo largo de un periodo medio de tiempo de 45,7 meses. En definitiva, de media mundial, para ser unicornio es necesario captar 182 millones de dólares y 59,4 meses desde la primera ronda de financiación.

El informe desvela que Tecnologías de la Información (TIs) suman más de la mitad de los unicornios surgidos desde 2005. Salud y servicios financieros y seguros le siguen, aunque a gran distancia. También, que las compras secundarias de acciones, las OPI y las ventas comerciales han sido las vías de salida más comunes para los unicornios, representando casi el 80% de todas las salidas desde 2005. Desde 2006 se han dado por perdidos 57 unicornios, lo que significa pasar de una valoración de más de 1000 millones de dólares a 0 dólares.

Los retos futuros de los unicornios

El panorama del capital riesgo ha cambiado en los últimos 20 años, y la forma que tomará en los próximos 20 está empezando a perfilarse. Así lo recoge el informe de Preqin, que señala que los mercados secundarios pueden proporcionar liquidez cuando es necesario. También se ha planteado la posibilidad de que los fondos evergreen sustituyan a las OPI como forma de garantizar el valor a largo plazo. Es más, pueden surgir gestores híbridos con diferentes redes para gestionar el riesgo en todas las clases de activos e “incluso salvar la brecha entre las inversiones públicas y privadas”.

El estudio enfatiza que el private equity a menudo ha encontrado la manera de adaptarse. “El cambio hacia inversiones más grandes en fase de crecimiento con participación operativa directa —adaptándose a un menor número de oportunidades de salida a bolsa y operando con horizontes aún más largos— servirá para fortalecer el venture capital y mejorar su capacidad para suavizar el rendimiento ante los cambios en los tipos de interés y las recesiones económicas”, señala el estudio.

A medida que el capital riesgo se adapta, también lo harán los productos más influyentes en el éxito del venture capital. Las empresas unicornio, antes míticas y ahora abundantes, pueden acercarse poco a poco al ámbito del private equity. Los fondos de continuación, que a menudo tienen como único objetivo el crecimiento, son solo una de las formas en las que, según observa el estudio, la cultura y la práctica del venture capital y el private equity se acercan.

La primera empresa unicornio en la base de datos Company Intelligence de Preqin fue Vonage Holdings, una plataforma de computación en la nube con sede en Estados Unidos, que alcanzó una valoración de 1.100 millones de dólares en mayo de 2005, tras una ronda de financiación de serie E liderada por Bain Capital Ventures, 3i e Institutional Venture Partners.

El unicornio más reciente, a fecha de junio de 2025, es Jumbotail Technologies, una plataforma minorista y mercado B2B de productos alimenticios y comestibles con sede en la India, fundada en 2015. Entre los inversores de capital riesgo de la ronda de financiación de serie D se encontraban Artal Asia Pte. Ltd. y SC Ventures.

BNP Paribas – Securities Services ha anunciado un acuerdo exclusivo con Banco Mediolanum para convertirse en el nuevo banco depositario de los vehículos de inversión de Banco Mediolanum en España. Según explican, este acuerdo representa un volumen total superior a 4.700 millones de euros de activos bajo depositaria en 10 fondos de inversión.

Esta alianza forma parte de la estrategia de crecimiento de Securities Services en mercados europeos y a nivel mundial, consolidando su posición como socio preferente en servicios de depositaría para las principales instituciones financieras. Además, esta integración refuerza la relación ya existente entre BNP Paribas y el grupo Mediolanum en Europa, que incluye una amplia gama de servicios de valores que ya se ofrecen en Irlanda e Italia.

Banco Mediolanum es una entidad española, perteneciente al grupo Mediolanum, especializada en el asesoramiento financiero a sus clientes a lo largo de todas las etapas de su vida. Mediante este acuerdo, el área de Securities Services de BNP Paribas ha sido nombrada entidad depositaria de los vehículos de inversión españoles de Banco Mediolanum.

La migración operativa se ha realizado de forma gradual y en los plazos acordados, de forma satisfactoria gracias al esfuerzo conjunto de ambas entidades y al enfoque centrado en el cliente, los pilares del éxito de la transacción.

A raíz de este anuncio, Soledad Lecube, Head of Spain, Securities Services, BNP Paribas, ha comentado: “España es un mercado estratégico europeo a largo plazo para nuestro negocio de Securities Services, y estamos comprometidos a seguir desarrollando nuestros equipos de expertos locales y nuestra oferta de productos. Banco Mediolanum y BNP Paribas comparten valores comunes en la excelencia operativa y una fuerte presencia europea. Esta integración es un testimonio de nuestros esfuerzos continuos y de nuestro compromiso con la región”.

“Como principal banco depositario para gestoras de activos independientes en España y el cuarto proveedor líder en servicios de depositaria en España, esperamos seguir creciendo junto a nuestros clientes y proporcionarles servicios de primera categoría», ha añadido.

Los analistas del McKinsey Global Institute acaban de publicar un ambicioso informe que mira al futuro e identifica, con un horizonte a 2040, los 18 principales sectores de la economía mundial que tendrán alto dinamismo y crecimiento.

La investigación estima que esos 18 sectores podrían generar entre 29 billones y 48 billones de dólares en ingresos, y entre 2 billones y 6 billones en beneficios, para el año 2040.

Entender el futuro analizando el pasado

Para entender el futuro, la consultora analizó qué pasó entre 2005 y 2020 con los principales sectores de la economía. Doce segmentos experimentaron un crecimiento muy superior al promedio; en concreto, un crecimiento anual compuesto en ingresos del 10% y en capitalización de mercado del 6%, mientras que las industrias que estuvieron afuera de la clasificación apenas crecieron 4% y 6% respectivamente.

El informe desarrolla una “poción mágica” de creación de sectores económicos con «especial potencial”, es decir, un conjunto de tres factores comunes que tienden a generar estas arenas dinámicas: un cambio radical en modelo de negocio o tecnología (un “step-change”); inversiones escalonadas (es decir, inversiones importantes que se retroalimentan y crean efectos crecientes); y en tercer lugar, un mercado direccionable grande o en crecimiento.

Esta es la lista de los sectores ganadores

Software y servicios de inteligencia artificial

La IA —en todas sus variantes: generativa, predictiva, automatización— está creando un nuevo tejido digital para empresas y consumidores. El sector incluirá plataformas de IA, servicios especializados, modelos fundacionales y herramientas de productividad.

E-commerce de próxima generación

El comercio electrónico continuará expandiéndose, pero crecerá especialmente hacia modelos integrados (superapps, social commerce, live shopping), cadenas de suministro ultrarrápidas y experiencias digitales personalizadas mediante IA. La frontera entre tiendas físicas y digitales seguirá difuminándose.

Streaming de contenido digital

El entretenimiento seguirá desplazándose a plataformas digitales con modelos híbridos (suscripción + publicidad). La competencia se intensificará porque el contenido premium, la analítica avanzada y la distribución global permiten la aparición de nuevos actores y la segmentación por nichos.

Publicidad digital

Con el auge de datos, IA y nuevos formatos (video corto, publicidad contextual, comercio integrado), la publicidad digital seguirá creciendo. La eliminación progresiva de cookies y mayores restricciones regulatorias producirán nuevos modelos basados en datos propios y segmentación más inteligente.

Videojuegos

El gaming se expande como industria cultural, tecnológica y social, alimentado por modelos de suscripción, juegos en la nube, mundos persistentes, economía in-game y experiencias inmersivas.

Ciberseguridad

La complejidad digital y los riesgos aumentan, especialmente con IA, IoT y sistemas críticos conectados. Este sector crecerá en servicios gestionados, protección de infraestructuras, identidad digital, detección avanzada y respuesta automatizada a amenazas.

Software empresarial basado en la nube

Crecerán las soluciones SaaS avanzadas, plataformas modulares, aplicaciones basadas en IA y herramientas que permitan integrar procesos completos de negocio en la nube con mayor eficiencia y escalabilidad.

Servicios en la nube e infraestructura

Incluye hyperscalers, centros de datos, servicios de computación, almacenamiento, redes y edge computing. Su expansión está impulsada por IA generativa, automatización industrial, vehículos autónomos y aplicaciones que requieren baja latencia y gran capacidad computacional.

Semiconductores

La demanda de chips será explosiva por IA, automoción eléctrica, IoT, robótica y defensa. Se abre una nueva etapa con inversiones masivas, competencia geopolítica, miniaturización de última generación y nuevos materiales. La cadena de suministro se expandirá y reconfigurará globalmente.

Vehículos eléctricos

El mercado de EV seguirá creciendo con mejoras en baterías, menores costes, nuevas arquitecturas y economías de escala. La competencia aumentará entre fabricantes tradicionales y nuevos entrantes, especialmente desde China.

Vehículos autónomos compartidos

Los robotaxis y flotas autónomas crearán un nuevo modelo de movilidad urbana, con costes por kilómetro mucho menores que los taxis actuales. Esta arena requiere avances en sensores, IA, normativa y mapas HD, pero promete transformar el transporte y la estructura de las ciudades.

Baterías avanzadas

Incluye tecnologías de estado sólido, nuevos materiales, mejoras en densidad energética y reducción de costes. El desarrollo de baterías es clave para vehículos eléctricos, almacenamiento estacionario, dispositivos electrónicos y redes energéticas más flexibles.

Energía nuclear de nueva generación (fisión compacta)

Los pequeños reactores modulares (SMR) y tecnologías de fisión más seguras y escalables podrían ofrecer energía limpia y continua. Su avance depende de regulación, costes industriales y aceptación social, pero varios países y empresas están acelerando inversiones.

Biotecnología industrial

Se basa en utilizar organismos vivos o procesos biológicos para producir materiales, químicos, combustibles y alimentos. La convergencia entre biología sintética, automatización y computación está permitiendo ciclos de diseño más rápidos y costes menores.

Biotecnología de consumo

Incluye productos y servicios personalizados basados en genética, microbioma, metabolómica y biomarcadores. Crecerán los suplementos avanzados, intervenciones preventivas, tests personalizados y soluciones de bienestar basadas en ciencia de datos biológicos.

Tratamientos para la obesidad y condiciones relacionadas

Las nuevas terapias farmacológicas (como los agonistas GLP-1) están transformando el tratamiento de la obesidad y enfermedades metabólicas asociadas. Este sector podría convertirse en uno de los mayores mercados farmacéuticos de la historia por la magnitud global del problema.

Construcción modular

La industrialización de la construcción mediante módulos prefabricados reducirá costes y tiempos de obra.

Desarrollo espacial

La reducción del coste de lanzamiento y los avances en cohetes reutilizables permiten nuevos modelos: satélites pequeños, comunicaciones, observación de la Tierra, fabricación en órbita y misiones comerciales. La entrada de actores privados dinamiza un sector tradicionalmente estatal.

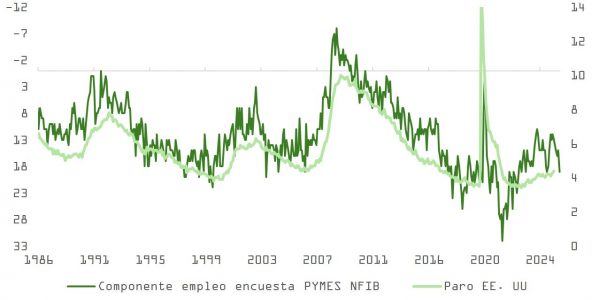

Los datos recientes del mercado laboral confirman un patrón de deterioro moderado pero sostenido, sin rupturas graves. El índice de pequeñas empresas (NFIB) subió ligeramente de 98,2 a 99, con mejoras en el componente de empleo que sugieren una pausa en la desaceleración, aunque sin suficiente impulso para anticipar una reversión clara.

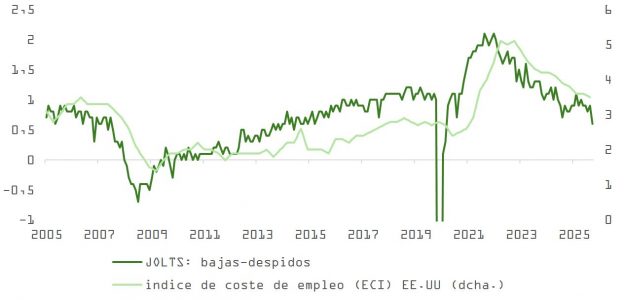

Por su parte, el informe JOLTS de octubre refleja un mercado laboral que opera con poca rotación: las vacantes siguen por encima de niveles prepandemia, pero las bajas voluntarias continúan descendiendo y los despidos aumentan marginalmente. La lectura es ambigua: no hay signos de colapso, pero tampoco de fortaleza. No hay evidencias suficientes para determinar si experimentamos una normalización después de los excesos en contrataciones poscovid o si, por el contrario, nos encontramos a las puertas de un círculo vicioso de contención en gasto y aumento del paro.

Este entorno de bajo dinamismo plantea desafíos tanto económicos como políticos, especialmente para la Fed, pero también a la Administración Trump, que enfrenta crecientes presiones sociales vinculadas al deterioro del empleo en tramos de rentas medias y bajas. Las elecciones legislativas de noviembre de 2026 van acercándose y los republicanos trabajarán para acabar con la economía en “K”.

El informe JOLTS apunta a una continuación en la tendencia descendente en ingresos, que no debería facilitar la recuperación en sentimiento que necesita Trump.

La Reserva Federal recorta, pero se profundiza la división interna

La Fed bajó los tipos en 25 puntos básicos, hasta el 3,75%, como se esperaba. Sin embargo, la decisión dejó en evidencia un FOMC dividido. Varios miembros adoptaron posturas enfrentadas: Miran propuso un recorte más agresivo de 50 pb, mientras que Goolsbee y Schmid se opusieron al movimiento, defendiendo mantener el tipo en 4%. Además, el dot plot mostró a cuatro miembros que preferían no mover tipos en absoluto.

Powell señaló que la tasa actual ya se encuentra dentro del rango neutral, lo que sugiere que el ciclo de recortes podría estar entrando en su fase final, y no sólo en Estados Unidos. No obstante, dejó claro que las decisiones futuras dependerán en gran medida de la evolución del mercado laboral.

Política monetaria: pausa táctica con fondo expansivo

El mensaje general del FOMC se puede leer como neutral con matices. Fue dovish por el foco creciente en el empleo por encima de la inflación; hawkish por el freno implícito a nuevos recortes inmediatos; y neutral en sus proyecciones macroeconómicas, sin cambios relevantes en el resumen de proyecciones económicas (SEP) para 2026 y 2027.

A pesar de esa ambivalencia, la Fed sorprendió con una medida significativa: anunció compras por 40.000 millones de dólares en letras del Tesoro en el próximo mes solo 10 días después de la finalización del QT. Aunque formalmente no se trata de un nuevo programa de expansión cuantitativa (QE), en la práctica implica una inyección de liquidez que favorecerá a los activos financieros en las próximas semanas, especialmente en un contexto estacionalmente favorable para los mercados.

Proyecciones macro: más crecimiento, menos inflación

El nuevo cuadro de proyecciones eleva la estimación de crecimiento para 2026 del 1,8% al 2,3%, al tiempo que recorta la previsión de inflación PCE del 2,6% al 2,4%. Esta combinación —más crecimiento con menos inflación— abre espacio para una política monetaria más laxa, si el mercado laboral continúa perdiendo fuerza.

Powell también insinuó posibles errores en los datos oficiales de empleo, sugiriendo que el BLS podría estar sobreestimando la creación de puestos. Según cálculos internos de la Fed, desde abril se habrían perdido en realidad unos 20.000 empleos mensuales, y no creado 40.000 como reportan los datos. Si esta revisión se confirma en 2026, podría acelerar el ritmo de relajación monetaria.

Oracle: termómetro de la narrativa IA

Los resultados del segundo trimestre fiscal de Oracle fueron recibidos con escepticismo por el mercado, pese a algunos datos positivos. La empresa reportó un crecimiento interanual del 438% en reservas (RPO), alcanzando 523.000 millones de dólares. La guía de ingresos para 2027 también mejoró en 4.000 millones, y la base de clientes se diversificó con contratos relevantes con Nvidia, Meta y otras firmas del ecosistema IA.

Sin embargo, más de la mitad de esas reservas están concentradas en un solo cliente: OpenAI. Además, Oracle no alcanzó las expectativas en ingresos operativos, presentó un flujo de caja libre negativo de 10.000 millones en el trimestre y proyecta una inversión de capital cercana a 50.000 millones para el año fiscal 2026 -lo que representa alrededor del 75% de sus ingresos-.

El mercado teme que el crecimiento en reservas no se traduzca en beneficios realesy que la intensidad del gasto erosione su perfil financiero. Oracle se convierte así en un símbolo de las tensiones inherentes al ciclo de inversión en IA: mucho capital comprometido, pero aún con retorno incierto.

Rally de fin de año: condiciones intactas

La decisión de la Fed y su lenguaje moderado no obstaculizan el tradicional “rally de Santa Claus”. Al contrario, la expansión de liquidez implícita en las nuevas compras de activos respalda un entorno favorable para activos de riesgo, al menos en el corto plazo.

Previo a la reunión, el mercado ya descontaba con alta probabilidad (94%) el recorte de diciembre. Para las siguientes reuniones de enero, marzo y abril de 2026, las probabilidades de nuevos recortes oscilan entre el 19% y el 31%, pero podrían ajustarse rápidamente si se confirma la hipótesis de error estadístico en el empleo.

Conclusión: Powell gana tiempo, pero el ciclo no está cerrado

La Fed ha dado un paso táctico, no estratégico. El recorte de diciembre, junto con las compras de letras del Tesoro, relaja las condiciones financieras sin comprometer su credibilidad frente a la inflación. Pero los datos laborales, aún frágiles, siguen siendo la variable clave.

En paralelo, el mercado empieza a diferenciar entre sectores y narrativas. El caso de Oracle o las dudas sobre cuál será el estándar en chips de IA, si los GPU de Nvidia o los XPU de Broadcom, muestran que la inversión en IA ya no se premia por volumen, sino por retorno. La presión para mostrar resultados tangibles aumenta, y con ella, la volatilidad potencial.

En este escenario, los activos de riesgo tienen margen para extender su buen tono de cierre de año, pero bajo condiciones cada vez más técnicas, y con riesgos estructurales que exigirán mayor selectividad en 2026.

Foto cedidaRubén García Páez, Head of Iberian & Latam Distribution de Columbia Threadneedle

Rubén García Páez empezó a trabajar en Threadneedle el 15 de septiembre de 2006. Esta fecha marca dos hitos: en 2026 se celebran los 20 años de presencia de la firma en España, ahora bajo la marca Columbia Threadneedle Investments, y se cumplen 20 años con García Páez al frente del negocio en el rol de Head of Iberian & Latam Distribution y liderando un equipo de siete personas. Desde España supervisan un patrimonio de 2.500 millones de euros.

En 2026 van a seguir con la estrategia de apostar por los productos de su gama que considera más diferenciales, particularmente en tecnología, donde García Páez se muestra entusiasmado con todas las posibilidades que ofrece la inversión en IA.

En realidad, García Páez comenzó su carrera en 1995 en Ameriprise, el brazo de gestión de American Express: “Yo llevo toda mi vida en esta industria”, afirma. En este tiempo ha vivido de primera mano las distintas transformaciones de la compañía: Ameriprise compró Threadneedle Asset Management, después fusionó Threadneedle con Columbia y, a partir de ahí, efectuó algunas adquisiciones más para seguir añadiendo escala y especialización al grupo, con incorporaciones como Seligman en 2008 o Pyrford y BMO GAM en 2021.

Hoy, Columbia Threadneedle Investments es una firma con un patrimonio cercano a los 700.000 millones de dólares, que sigue formando parte de Ameriprise, que a su vez maneja 1,2 billones de dólares. La gestora cuenta con presencia en países de todo el mundo y localizaciones específicas en lugares clave, como Silicon Valley. “Es una gestora grande y competitiva, pero, al mismo tiempo, es bastante familiar. Tiene una cultura de trabajo que es muy buena. Pensamos que es muy importante cuidar a los equipos y que los empleados se sientan muy identificados con los colores”, resume García Páez.

“Lo bonito de esta industria es que siempre va evolucionando; lo difícil en esta industria es tener una ventaja competitiva”

¿Qué balance haces de estos 20 años al frente de Columbia Threadneedle desde España?

El mercado ha cambiado mucho desde el año 2006. El país ya no es el mismo, la industria ya no es la misma… Pero puedo afirmar que estoy encantado. La industria de fondos se ha profesionalizado mucho, también el cliente final, y los perfiles de riesgo también han variado. En general, pienso que todo ha cambiado mucho y creo que a mejor.

Por otro lado, es cierto que hay mucha competencia, pero pienso que este mercado es muy bueno en el sentido de que hay un buen entendimiento entre los distribuidores, los bancos españoles y las gestoras. Es un mercado que está muy reconocido a nivel europeo, es un mercado de fondos muy interesante. También es verdad que la fiscalidad en España es muy importante, con la figura del traspaso de fondos, que ha sido muy beneficiosa.

¿Cómo ha evolucionado Columbia Threadneedle para adaptarse a estos cambios?

Lo bonito de esta industria es que siempre va evolucionando, pero lo difícil en esta industria es tener una ventaja competitiva. Necesitamos centrarnos en aquellos sectores o activos donde eres mejor y más competitivo, y transmitirlo a nivel educativo, a nivel consultoría, a nivel fondo.

Para ello, necesitamos tener un equipo que sea muy bueno y que dé un nivel de servicio diferente. Más técnico, más detallado. Hay un concepto en inglés para describir esta forma de vender productos que se llama Consultive Selling, y que hemos implementado con éxito hace ya muchos años. El objetivo es que el cliente perciba que hay un nivel de conocimiento técnico de lo que vendes. Luego ya elegirán tu fondo u otro fondo. Pero a la hora de dar las explicaciones de cómo está funcionando el fondo respecto al mercado, creo que es muy importante tener este tipo de aprendizaje.

¿Y qué aspectos son diferenciales en Columbia Threadneedle?

Somos muy especialistas en Estados Unidos. Esto lo conseguimos gracias a la gran fortaleza de nuestro equipo de análisis. Una de las diferencias fundamentales en nuestra gestora es que tenemos la figura del senior career analyst; son personas que van a desarrollar toda su carrera profesional en el análisis. En muchas gestoras, la gente se hace analista para después hacerse gestor. Nosotros lo vemos de otra manera, creemos que el analista es clave en la cadena de valor y por lo tanto tener analistas senior aporta mucho valor. Son personas que se mantienen en el mismo sector durante muchos años y que reciben buenos incentivos por mantenerse como analistas.

Por ejemplo, recientemente organizamos un evento en nuestra oficina de Boston y uno de los invitados fue Jensen Huang, el CEO de NVIDIA. Y esto ha sido posible gracias a nuestro analista senior David Egan, que está especializado en semiconductores. Jensen Huang respeta mucho a David porque le conoce desde cuando NVIDIA era vista como una compañía orientada a los videojuegos, y David ya fue capaz de anticipar hacia dónde podría llegar la compañía en 2018, cuando empezamos a invertir en ella.

Con esto quiero decir que somos capaces de conseguir un trato muy fluido con el C-level de las compañías en las que invertimos. Al final se trata de establecer una relación de confianza, que también supone una ventaja competitiva en el largo plazo.

¿Cómo estáis abordando la inversión en el sector tecnológico?

Yo personalmente estoy muy emocionado, no tanto porque las compañías tecnológicas lo hayan hecho bien en bolsa, que también, sino por la perspectiva de hacia dónde podemos llegar en el futuro gracias a la tecnología. Pienso que realmente estamos en un momento que recordaremos dentro de 20 años, un momento histórico. Con la IA va a cambiar todo. Por ejemplo, otra compañía que identificaron nuestros analistas hace tiempo es Bloom Energy, porque se dieron cuenta de que NVIDIA y otros fabricantes de chips necesitan un montón de energía y esta compañía ha desarrollado una tecnología a base de hidrógeno que le permite llevar energía a sitios remotos donde no existe una red de energía potente. Bloom Energy lleva casi un 500% en el año (a 6 de noviembre de 2025).

“Estoy muy emocionado con la tecnología y la IA. Pienso que estamos viviendo un momento histórico”

¿Cómo se refleja esto a nivel producto?

Nuestro fondo CT (Lux) Global Technology se diferencia de otros fondos de su categoría porque invertimos puramente en compañías estadounidenses. Estamos muy enfocados en semiconductores y en pequeñas y medianas compañías. Lo lidera nuestro gestor PaulWick, desde Silicon Valley, y tiene la misión de identificar hoy a las compañías tecnológicas que estén desarrollando las innovaciones del mañana y determinar cuál es la valoración correcta para estas compañías. NVIDIA es un ejemplo perfecto: sus valoraciones eran muy bajas porque era vista como una compañía de videojuegos, muy dependiente del ciclo. Ha pasado lo mismo con otras compañías donde hoy sí percibimos su vínculo con la IA, como Broadcom u Oracle.

Incidimos mucho en la idea de ventaja competitiva, y esto se refleja en más fondos de nuestra gama, como el CT (Lux) Global Focus, que es uno de nuestros fondos estandarte. No se trata solo de que nosotros como gestora tengamos una ventaja competitiva, también queremos invertir en compañías que tengan ventajas competitivas.

“Es un hecho que la gestión pasiva ha llegado para quedarse, pero los inversores siguen necesitando asignaciones especializadas que generen alfa y aporten diversificación y descorrelación”

¿Qué fondos queréis impulsar de cara a 2026?

Con el nivel de competencia que hay, tenemos que ser muy honestos con nosotros mismos: no es el fondo que yo quiero empujar, son los fondos que son los mejores. Los fondos de nuestra gama que tienen más éxito en España son el CT (Lux) Global Technology y el CT (Lux) Global Focus, pero también nuestro fondo de small caps, el CT (Lux) Pan European Small Cap Opportunities, aunque es verdad que este año han sufrido por causa de los aranceles.

Y luego en renta fija, en crédito tenemos un fondo muy interesante, el CT (Lux) European Short Term High Yield Bond, que lo gestiona Roman Gaiser. Es un fondo un poco más defensivo que otros de su categoría porque invierte en duraciones cortas, está pensado para inversores que quieran ir un poquito más allá de un fondo cash.

¿Crees que sigue teniendo vigencia el debate gestión activa vs gestión pasiva? ¿Qué postura mantiene Columbia Threadneedle?

Hay mucho enamoramiento con la gestión pasiva, y es un hecho que ha llegado para quedarse y que está cambiando la forma de estructurar las carteras. Pero los inversores siguen necesitando asignaciones especializadas que generen alfa y aporten diversificación y descorrelación. Lo que ha sucedido con la tecnología es un ejemplo muy bueno: si analizas el comportamiento del último año, ha habido fondos que no han batido al índice, porque el mercado ha estado muy concentrado en un puñado de compañías y la mayoría de los fondos de gestión activa tienen restricciones sobre el peso que puede tener una acción individual sobre la cartera.

Si quieres conseguir esos retornos, te compensa más comprarte un ETF que replique el comportamiento de las 7 Magníficas. Pero yo, si invierto en tecnología, estoy con una inversión que mira al largo plazo, que busca exposición a las compañías más innovadoras, y es ahí como podemos capturar la performance de compañías que son incluso más rentables que las 7 Magníficas, como Bloom Energy.

Recientemente habéis lanzado por primera vez ETFs activos en Europa…

Sí, y es normal que uno se pregunte por qué lo hacemos, si somos una gestora de gestión activa. Y es por un motivo muy sencillo. En Estados Unidos lo llevamos haciendo 10 años, y ha tenido mucha aceptación entre los inversores. Al final es la misma estrategia con el mismo gestor, lo único que en formato ETF. Yo me siento más cómodo así que inventando la rueda.

Hay gente a la que le gusta esta fórmula, porque son fondos que generan un poco de rentabilidad adicional sobre el índice, pero con un coste más bajo. Digamos que la oferta de producto es un poco como en la restauración: un día quiero salir de tapas y no gastarme mucho, pues eso sería un fondo pasivo. Otro día te apetece ir a un restaurante y estás dispuesto a pagar un poquito más, pero sin exagerar, pues eso sería un ETF activo. Y si quieres pegarte un homenaje, pues eso sería un fondo de gestión activa, de los que tienen un track record demostrado de generación de alfa.

De todas maneras, estamos en una industria en la que todos hemos visto el incremento de los costes y, al mismo tiempo, una fuerte presión a la baja sobre las comisiones. Es tal ese nivel de presión de los distribuidores, de los clientes, que pienso que ahora estamos en un momento donde cosas muy, muy buenas, de mucha calidad, se venden muy, muy baratas. Siguiendo con el símil de la restauración, de la misma manera que hoy vemos que hay restaurantes de cinco estrellas Michelin que han tenido que adaptar sus precios, lo mismo está sucediendo con la gestión activa. Si la diferencia está entre pagar 10 puntos básicos por una estrategia puramente pasiva y 40 puntos básicos por una gestión activa súper buena, eso también se tiene que poner en la balanza.

Fondos destacados de la gama de Columbia Threadneedle Investments

CT (Lux) Global Technology. Fondo de renta variable global que invierte en compañías tecnológicas y relacionadas con la tecnología que exhiben potencial para generar rentabilidades sólidas y sostenibles. La estrategia original fue lanzada en 1997 y está liderada desde el principio por Paul Wick. Cuenta con un amplio y experimentado equipo, con oficinas estratégicamente ubicadas en Menlo Park, California (Silicon Valley) y la ciudad de Nueva York.

Por medio de la conjugación de un exhaustivo análisis y un profundo conocimiento del sector, se persigue sacar partido de las tendencias tecnológicas que el mercado todavía no ha percibido; las hipótesis del equipo de inversión suelen definirse como «a contracorriente». El enfoque de inversión, que se basa en hallar el equilibrio entre la capacidad de crecimiento y la atención a la valoración, ha permitido que la estrategia participe de manera significativa en mercados alcistas, al tiempo que protege el capital en entornos de mayor riesgo.

CT (Lux) Global Focus. Fondo que engloba las «mejores ideas» en renta variable global, invirtiendo en compañías de crecimiento de calidad con ventajas competitivas duraderas y capacidad para generar rentabilidades sólidas y sostenibles a largo plazo. La estrategia fue lanzada en 2013 e invierte en una cartera concentrada de entre 30 y 50 valores.

El equipo de renta variable global analiza de forma exhaustiva tanto los fundamentales de las compañías como las perspectivas sectoriales. El equipo, liderado por los gestores David Dudding y Alex Lee, emplea un marco de análisis cuyo propósito es identificar el origen y la sostenibilidad de las ventajas competitivas de las empresas, en el que el análisis de criterios ESG resulta un elemento nuclear.

CT (Lux) European Short Term High Yield Bond. Fondo que invierte al menos la mitad de sus activos en bonos con calificación inferior al grado de inversión, con un vencimiento de cuatro años o menos, emitidos por empresas de Europa, incluido el Reino Unido, o empresas que tienen operaciones significativas en esa zona y/o cotizan en euros o libras esterlinas, excluyendo deuda subordinada. La estrategia fue lanzada en 2019 y está liderada por Roman Gaiser y Gareth Simmons.

CT (Lux) US Contrarian Core Equities. Fondo de renta variable estadounidense que invierte en compañías de más de 2.000 millones de dólares. El fondo emplea un enfoque contrarian para la selección de compañías, centrándose generalmente en acciones que han tenido un rendimiento inferior, pero que el gestor cree que tienen potencial para recuperarse, a partir de un análisis fundamental bottom-up que integra criterios ESG.

¿Qué tipo de clientes demandan más esta clase de productos?

En España, el grueso del patrimonio y la riqueza está en clientes de bancas privadas con más de 60 años. Es un tipo de cliente que quiere estar tranquilo, que el banquero haga su trabajo y no le moleste. Luego, hay un 20-30% de clientes que sí que demanda más explicación, que quiere entender. Y después, está la gente de 25-30 años, que ahora mismo no tiene mucha capacidad de inversión, pero la tendrá. Están acostumbrados a invertir en bitcoin, en ETFs… Son personas que buscan operaciones en el intradía, que comprueban constantemente el rendimiento de sus inversiones. Los ETFs activos son un vehículo más amigable para ellos. Y tenemos una oportunidad para atraer a ese cliente que ahora no significa mucho a nivel de patrimonio, pero sí dentro de 5 o 10 años y que tiene otra manera de pensar y de operar.

“Tenemos una oportunidad para atraer a los clientes de 25-30 años, que ahora no tienen mucho patrimonio, pero lo tendrán. Los ETFs activos son un vehículo más amigable para ellos”

Entonces, ¿son los ETFs activos la última reinvención de la industria de gestión para seguir luchando por la rentabilidad?

La palabra no es reinventarse, pero hay que adaptarse. La industria de gestión de activos ha ganado mucho dinero y sigue ganando dinero, menos que antes, pero también hay más volumen. Y para mí, la palabra clave es especialización. La industria está tendiendo cada vez a una mayor especialización, por la mayor competencia. Tenemos que demostrar cuál es nuestro valor añadido. Y, al mismo tiempo, para afrontar los costes necesitamos más volumen. Incluso las gestoras grandes hemos sufrido un proceso de optimización de costes, pero esto también es un juego de inversión. Yo lo he visto en mi compañía: estamos invirtiendo muchos recursos en IA para uso propio, interno, para también seguir adaptándonos. Lo vimos con el Brexit, porque tuvimos que destinar recursos a la nueva manera de distribuir nuestros fondos. No todas las gestoras tienen estos recursos.

Foto cedidaMirela Agache, CEO de Groupama Asset Management.

“He visto crecer la industria financiera. Cuando empecé, no hablábamos tanto de la gestión del riesgo ni de tecnología. Hoy el discurso es muy diferente”. Quien habla es Mirela Agache, consejera delegada (CEO) de Groupama Asset Management. De origen rumano, Agache es ingeniera de formación e inició su carrera en Renault, pero desde 1998 ha desarrollado una brillante carrera en la industria financiera francesa, donde ha trabajado en firmas como Oddo, Tocqueville o La Banque Postale AM antes de recalar en Groupama AM en 2020.

La entrada de Agache en la compañía se produjo en circunstancias muy particulares, tan solo cinco semanas antes de que se iniciara el confinamiento. “Mis primeras acciones como CEO fueron trabajar con personas que no conocía muy bien y asegurarme de que todo el mundo estaba seguro en sus casas”, resume. De la experiencia se llevó una gran lección, que ha aplicado posteriormente: “Comprendimos muy bien lo importante que es ser resilientes, pero también lo importante que es tratar con tus clientes cuando están ansiosos. Decimos que necesitamos ser cliente-céntricos, pero tenemos que demostrarlo, no basta con nuestra palabra”.

Hoy, Groupama AM cuenta con 110.000 millones de euros en activos bajo gestión y está inmersa en un proceso de cambio que arrancó aquellos días de pandemia: la firma ha racionalizado su gama, ha añadido estrategias temáticas, ha dado sus primeros pasos en los activos privados y efectuado la primera adquisición de su historia, la compañía de asesoramiento financiero Inocap Gestion. Agache tiene muy clara cuál va a ser la hoja de ruta para los próximos años: “Queremos seguir creciendo, pero con un margen saludable. No queremos un gran tamaño con margen pequeño. Conseguir esto permitirá que nuestro negocio permanezca en el tiempo”.

Además, este crecimiento tiene que producirse sin renunciar a los orígenes de la propia compañía, el grupo asegurador Groupama. Éste se caracteriza por ser una compañía privada, una mutualidad, y con una fuerte presencia en el campo francés desde hace más de 200 años, hasta el punto de que la consejera delegada se jacta de que en todo pueblo francés hay una iglesia y una oficina de Groupama. “Somos la mayor aseguradora de la agricultura, y el mayor riesgo para nosotros es el cambio climático. Hoy, indemnizar los siniestros agrícolas derivados del cambio climático cuesta el doble que la prima potencial, es por lo que el grupo está diversificando su negocio”.

Así, el plan del grupo se basa en un firme compromiso con una mayor diversificación internacional de sus actividades (actualmente presente en 10 países de Europa y el resto del mundo). Su filial de gestión de activos, Groupama AM, opera en Francia, España, Italia, Rumanía y, mediante diversos acuerdos de distribución, en Latinoamérica. Groupama AM también está ampliando su gama de productos y su cartera de clientes, desarrollando nuevas ofertas para captar ahorros.

“Esto es muy importante para el grupo, queríamos tener esta posibilidad porque es una cuestión de supervivencia”, declara la CEO. Agache se sienta con Funds Society para hablar con mayor detalle de la situación actual de la industria europea de gestión de activos y de cómo se va a enmarcar el plan de crecimiento de la firma para los próximos años en el seno de esta industria.

“Somos la mayor aseguradora de la agricultura, y el mayor riesgo para nosotros es el cambio climático”

Regulación, consolidación, riesgos geopolíticos, eclosión de la IA… ¿Está la industria de gestión de activos viviendo un momento convulso? ¿Cuáles son los principales retos que afronta?

En la actualidad, la industria de la gestión de activos afronta tres grandes retos. El primero es la gran presión sobre los márgenes. Hace 25 años sí teníamos márgenes que nos permitían crecer e innovar. Ahora, los márgenes son más reducidos en parte por la presión que ejerce la regulación, pero también por la competencia de los ETFs y de otras gestoras que cada vez son más grandes. Al mismo tiempo, los costes están subiendo: en compliance, en ESG, en la recopilación y procesamiento de datos, salarios…

El segundo gran reto está del lado de los clientes, particularmente por cómo han evolucionado sus expectativas. Hoy, los clientes demandan plataformas digitales, más transparencia o acceso a criptoactivos. Son tendencias que están viniendo muy rápido y necesitamos crear la infraestructura necesaria para afrontar todo esto, lo que también conlleva costes.

El tercer reto, que considero que es el más importante, es la transición digital. Ahora, todo es digital en lo que sea que hagas: compliance, legal, gestión de carteras… incluso en partes de la compañía donde no lo esperabas. Esto abarca inversiones en IA, blockchain y automatización de procesos, pero también supone un cambio en las habilidades de nuestra gente: ahora, los gestores también necesitan estar acostumbrados a usar IA y a saber hacer preguntas.

En definitiva, todas estas tendencias necesitan inversiones, en un momento en el que el inversor te pide que innoves y crees productos, mientras los márgenes siguen cayendo cada vez más. En asset management tenemos que afrontar estas tres partes, para asegurarnos de que seguiremos aquí mañana.

“La gestión de activos afronta tres retos: la presión sobre los márgenes, el cambio en las expectativas de los clientes y, la que considero más importante, la transición digital”

Además de CEO de Groupama AM, es vicepresidenta de AFG (French Asset Management Association, el equivalente galo a Inverco). ¿Está la industria bien protegida? ¿Qué visión puede aportar desde el lado francés?

Probablemente en Francia seamos el país europeo con el mayor ecosistema de asset management, porque tenemos unas 700 gestoras francesas (en activos cotizados, sin contar a firmas especializadas en real estate y otros activos privados). En Italia y España todavía quedan algunas compañías, pero en el resto de mercados europeos muchos países no han continuado teniendo gestoras, han sido adquiridas por firmas anglosajonas. Y, sin embargo, el regulador europeo enfatiza la necesidad de que haya asset managers locales. Pero si aumenta la presión sobre los costes, la competitividad de los gestores de activos europeos se verá afectada, lo que también pondrá en riesgo la soberanía europea en este sector. Es necesario asegurarse de que los ahorros de los europeos están en el sistema europeo.

Pienso que se ha tratado de crear un mercado común en el que se permitiera a las empresas europeas competir en finanzas, pero lo que ha pasado en realidad es que se ha dado acceso a numerosas empresas anglosajonas que se han beneficiado del cambio regulatorio, y en cambio no han facilitado que los europeos compitan en sus mercados locales, que son mercados que están muy protegidos y bien regulados. Quiero enfatizar en este sentido que Groupama AM somos una compañía europea, y estamos abiertos a operar en Europa.

“El regulador europeo enfatiza en la necesidad de que haya gestoras locales. Si aumenta la presión sobre los costes, la competitividad de los gestores de activos europeos se verá afectada, poniendo en riesgo la soberanía europea en el sector”

Insiste mucho en enfocarse en el crecimiento de los márgenes por encima del crecimiento de los AUMs. ¿Por qué han adoptado este enfoque? ¿Prevén crecer de forma orgánica, inorgánica, o ambas?