«La renta fija está de vuelta». Eso es lo que se ha venido escuchando en los mercados financieros durante el último año, y los resultados del mercado de renta fija han validado esta sensación. La renta fija core ha registrado una rentabilidad del 7,5% en los últimos doce meses, mientras que el crédito global ha subido incluso más, con un 9,5% para el crédito de grado de inversión y un 15% para el de alto rendimiento1.

Estos sólidos resultados pueden llevar a algunos inversores a preguntarse si no habrán dejado escapar el tren. ¿Ha pasado ya la oportunidad de la renta fija? Nuestra respuesta a esta pregunta es un rotundo «no». De hecho, pensamos que la oportunidad no ha hecho más que empezar. Gracias a la combinación de un elevado rendimiento inicial y un contexto macroeconómico favorable, es posible que por fin se hayan alineado los planetas para los mercados de renta fija.

Los mercados de renta fija ofrecen atractivas oportunidades de inversión en un contexto de disminución de la inflación y de inicio de los recortes de tipos de interés por parte de los bancos centrales, y vuelven a proporcionar diversificación con respecto a la renta variable, tal y como hemos comprobado en los recientes episodios de volatilidad de los mercados.

Favorecemos la inversión en crédito de gran calidad, ya que pensamos que podría ofrecer una rentabilidad total en torno al 10% en los próximos años, gracias a la combinación de rentas y revalorización de los precios que provocaría la caída de los rendimientos.

Tribuna de Flavio Carpenzano, director de inversiones de Capital Group, y de Haran Karunakaran y Manusha Samaraweera, investment directors de renta fija de la firma.

En un momento cuando los principales bancos centrales del mundo empiezan a bajar los tipos de interés, muchos inversores están considerando algún tipo de reposicionamiento para sus carteras que, en muchos casos, incluye iniciar asignaciones, o aumentarlas, a los mercados emergentes.

Como inversores centrados en los mercados emergentes, el equipo observa tres factores clave que los inversores deberían tener en cuenta a la hora de evaluar la deuda de mercados emergentes como clase de activo.

En primer lugar, el argumento estratégico de la deuda de mercados emergentes. Una asignación a esta clase de activos en particular puede aportar tres ventajas clave: diversificación, posibilidad de obtener mayores ingresos y oportunidades de obtener mayores rentabilidades.

En segundo lugar, el argumento táctico de la deuda de los mercados emergentes sigue siendo muy sólido a día de hoy. El actual entorno macroeconómico se caracteriza por un dólar estadounidense moderadamente fuerte, restricción en la política monetaria posterior al pico y unos fundamentales más sólidos en muchos de los mercados emergentes frente a muchos de los mercados desarrollados en términos generales. Esta combinación de factores debería respaldar a la deuda de los mercados emergentes.

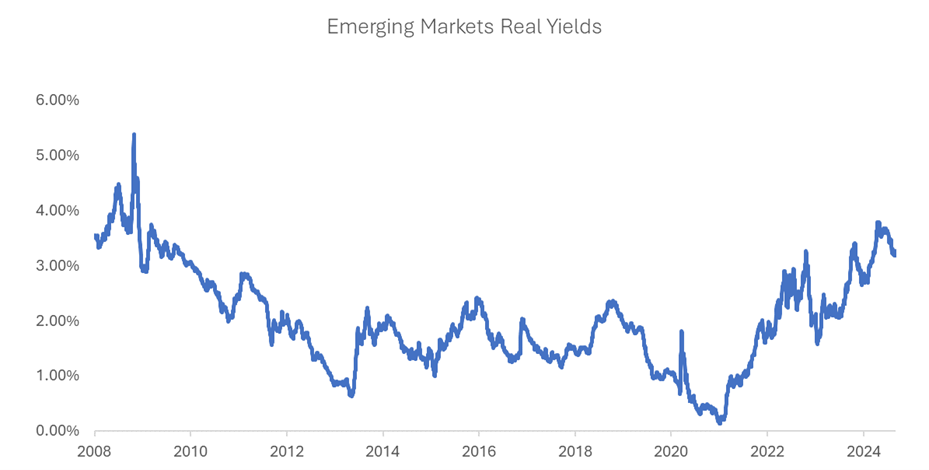

Por su parte, las valoraciones en este segmento se encuentran en un momento atractivo frente a muchas otras áreas de los mercados capitales. La mejor muestra de ello está representada por el elevado nivel actual de las tires reales en los diferentes mercados emergentes frente a los niveles de los últimos 15 años.

Fuente: Bloomberg, J.P. Morgan, Morgan Stanley Investment Management. Los datos abarcan del 1/1/2008 al 8/31/2024. Los rendimientos reales se calculan como rendimientos nominales menos la inflación general prevista en 18-30 meses por los economistas encuestados por Bloomberg. Excluye a Argentina, Turquía y Rumanía. Las previsiones/estimaciones se basan en las condiciones actuales del mercado, están sujetas a cambios y pueden no llegar a materializarse necesariamente. Los datos facilitados se facilitan exclusivamente con fines informativos. La rentabilidad pasada no garantiza resultados futuros. Los puntos de vista y las opiniones que se expresan son los del equipo de Deuda de Mercados Emergentes de Morgan Stanley Investment Management en el momento de redactar este documento y pueden variar en cualquier momento debido a las condiciones del mercado, económicas o de otro tipo, y es posible que no lleguen a materializarse. Las previsiones/estimaciones se basan en las condiciones actuales del mercado, están sujetas a cambios y pueden no llegar a materializarse necesariamente.

Desde el punto de vista táctico, el gran interés que ha observado el equipo últimamente hacia esta clase de activos sugiere que podría producirse una reversión de las salidas netas de los últimos dos años y medio, a medida que la búsqueda de riesgo comience a ajustarse al cambiante mercado global.

Por último, el equipo considera que dentro de los mercados emergentes existen numerosos puntos de inflexión en todo el mundo. La gran variedad de resultados que observa el equipo en las economías emergentes crea un entorno especialmente apto para la selección de países, un aspecto central para las cerca de 50 personas que forman el equipo desde hace 40 años.

Con el fin de maximizar todos los beneficios que brindan la diversificación, los ingresos y la rentabilidad, los inversores deben buscar gestores capaces de analizar, seleccionar e invertir en las oportunidades más atractivas de divisas, tipos de interés, deuda soberana y crédito. Un conjunto de oportunidades tan amplio y diverso requiere una gran capacidad de “research”, así como una infraestructura de “trading” y operacional necesaria para poder acceder a las acciones más difíciles de alcanzar.

Tribuna de Brad Godfrey, co director de mercados emergentes de Morgan Stanley IM.

Los gestores de activos europeos reciben con agrado la declaración conjunta de la Comisión Europea, ESMA y el BCE, que marca un avance firme y «acelera el trabajo técnico» necesario para preparar la transición de la UE hacia T+1.

Desde Efama (Asociación Europea de Fondos de Inversión y Gestión de Activos) aplauden la declaración que esta semana han emitido estas instituciones europeas sobre la reducción del ciclo estándar de liquidación de valores. Según ha expresado la organización profesional, está de acuerdo en que la creación de una estructura de gobernanza es un paso urgente y necesario para establecer una hoja de ruta definitiva para la transición en Europa.

Además, Efama coincide plenamente con la lógica subyacente a este movimiento. “La falta de alineación con un mercado clave como el de EE.UU. genera costos continuos que, en última instancia, recaen en el inversor final. A largo plazo, esto también perjudicará la competitividad de nuestros productos frente a otras alternativas, especialmente entre los inversores globales”, argumentan.

Según han explicado, la declaración se refiere a la interconexión de los mercados de la UE con otras jurisdicciones en Europa y la necesidad de coordinar el calendario de esta transición. También señala la necesidad de acelerar el trabajo técnico para facilitar dicha coordinación.

Por su parte, los miembros de Efama comparten plenamente esta visión y creen que finales de 2027, como actualmente se indica para el Reino Unido, es una fecha factible para una transición más amplia en Europa, que incluya al Reino Unido y Suiza, y están listos para apoyar el trabajo del nuevo grupo que se establecerá próximamente.

Para Íñigo Escudero, Head of Iberia, LatAm, US Offshore, Israel Distribution en Invesco EMEA, si hay una expresión que resume la evolución de la industria en los 30 años que la firma lleva en el mercado español es “crecimiento exponencial”. Tres décadas también de crecimiento para la gestora que actualmente gestiona 36.000 millones de euros en España con un equipo de 24 personas que atiende desde sus oficinas de Madrid a 21 países.

Durante el evento de celebración de su 30 aniversario en España, Escudero hizo un breve balance de cómo ha cambiado el mercado nacional y destacó que, en su opinión, un momento clave para la industria fue la introducción de la arquitectura abierta. “Tras la última crisis financiera, los clientes necesitaban productos más eficientes y transparentes, algo que vino a cubrir la oferta de ETFs. Y ahora, estamos ante un mercado maduro, con importantes retos de cara al futuro”, añadió durante su intervención.

Para hablar de estos retos, Invesco compartió protagonismo con CaixaBank, Santander, BBVA e Inverco, quienes analizaron también cómo ha cambiado la industria. En este sentido, Juan Llamas, director de Negocio de Banca Privada de CaixaBank, destacó que la finalidad del negocio no ha cambiado estas últimas tres décadas y se reafirmó en que su misión sigue siendo “contribuir al cliente y a la sociedad”.

“La llegada de las gestoras internacionales fue un hito para pasar del producto propio y abrirnos a nuevos productos y a pensar en el gestor como un equipo, no como algo individual. Estamos en un momento en el que el talento es importante y gracias a ello, los grandes bancos comerciales españoles están al mismo nivel que los internacionales. En estos años también hemos avanzado respecto al cliente, que ha evolucionado y muestra una mayor educación, por lo que es más fácil entender lo que quiere”, añadió Llamas.

Coincidiendo con la visión de Escudero, para Pedro Más, CEO de Santander Private Banking Gestión, la llegada de los ETFs al mercado español fue clave. “Este tipo de vehículos es una realidad que va a ir creciendo, ya que tenemos que buscar soluciones de inversión que tengan costes razonables, una gestión global y proporcionen diversificación. No compro ese mensaje de que los ETFs vayan a desvirtuar. Son una magnífica herramienta para completar la gestión de las carteras y las necesidades de los inversores y, como gestores, nos permite buscar alfa”, afirmó Más.

Tras el fenómeno de los ETFs, estos profesionales de la industria consideran que los activos privados son una de las tendencias actuales más significativas, en particular el private equity, el real estate y las infraestructuras. “Es necesario un esfuerzo pedagógico y mucho asesoramiento para acercar esta clase de activos a los inversores. Los mercados privados representan, generalizando, un 2% en las carteras. En el caso de los family offices y los grandes patrimonios, este porcentaje llega al 8%. Yo creo que lo ideal sería estar en torno al 10%, pero para lograrlo es necesaria educación financiera y asesoramiento”, insistió Más.

Legislación y tecnología

Según la experiencia del director de Negocio de Banca Privada de CaixaBank, hay dos factores que marcan la industria ahora mismo: la regulación y la tecnología. Una visión que reconocieron compartir el resto de los invitados a la charla. “Antes se veía la regulación como un enemigo, pero yo creo que es todo lo contrario. Está ayudando a acercarnos al cliente, a ser más transparentes y a educar al cliente. Por ejemplo, MiFID II nos ayudó con la transparencia, los costes y a poner en valor lo que hacemos. Mientras que RIS (Retail Investment Strategy) pone en valor el asesoramiento y la gestión discrecional”, apuntó Fernando Ruiz, director de Banca Privada de BBVA en España.

A raíz de esta reflexión, Ángel Martínez-Aldama, presidente de Inverco, añadió que esta regulación debe ser “consistente, razonable y estimulante”, ya que la inversión privada está llamada a jugar un papel determinante en la transformación hacia una economía más sostenible en la UE. Según Llamas, la regulación también está facilitando la labor del banquero al establecer un marco de negocio claro. “Es importante que la regulación ayude a evitar el conflicto de intereses. No podemos tener una industria que viva de los reits”, comentó.

Además de la regulación, Llamas apuntó que la tecnología se ha convertido en la otra clave del desarrollo del negocio. En su opinión, esta está permitiendo acompañar al cliente de forma más eficiente y dotar al usuario de herramientas, además de permitir salvar el gap que existe entre la estrategia y la ejecución. “Todo ello nos marca un futuro en el que habrá una segmentación más avanzada de la que tenemos ahora y también en la que se aplique la inteligencia artificial”, añadió el director de Negocio de Banca Privada de CaixaBank.

Sobre este proceso de digitalización de la industria, Ruiz insistió en que la tecnología es un aliado del banquero. “Ya hemos superado el debate de que la tecnología iba a sustituir al banquero. Creo que esta tiene mucho que aportar en cuestión de gestión del riesgo, control y sobre todo en mejorar la relación con el cliente, por ejemplo, facilitando la firma de documentos o la información que se les proporciona. Es importante que sepamos buscar el equilibrio entre la frialdad de la tecnología y la personalización”, argumentó el director de Banca Privada de BBVA en España.

Aprendizaje vital

Al igual que Invesco, todos los que hemos cumplido 30 años sabemos que es un momento para recoger lecciones vitales. En esta ocasión, la gestora invitó a Roberto Canessa, superviviente de la tragedia aérea de los Andes en 1972 y que ha inspirado la película La Sociedad de la Nieve, ganadora de 12 Goyas este año, a compartir sus experiencias y reflexiones.

En una inspiradora y motivadora charla, Canessa invitó a los asistentes a “no esperar a que se te caiga el avión para valorar todo lo que tienes”, y recordó el valor de la vida, ante la sensación de insignificancia que el entorno y las circunstancias a veces nos imponen. Con un alentador mensaje optimista, destacó lo importante que es tener claro “el porqué” y la motivación, para poder ser creativos y activos en el “cómo” lograr esos objetivos. Un mensaje lleno de vida para seguir caminando, como mínimo, otras tres décadas más.

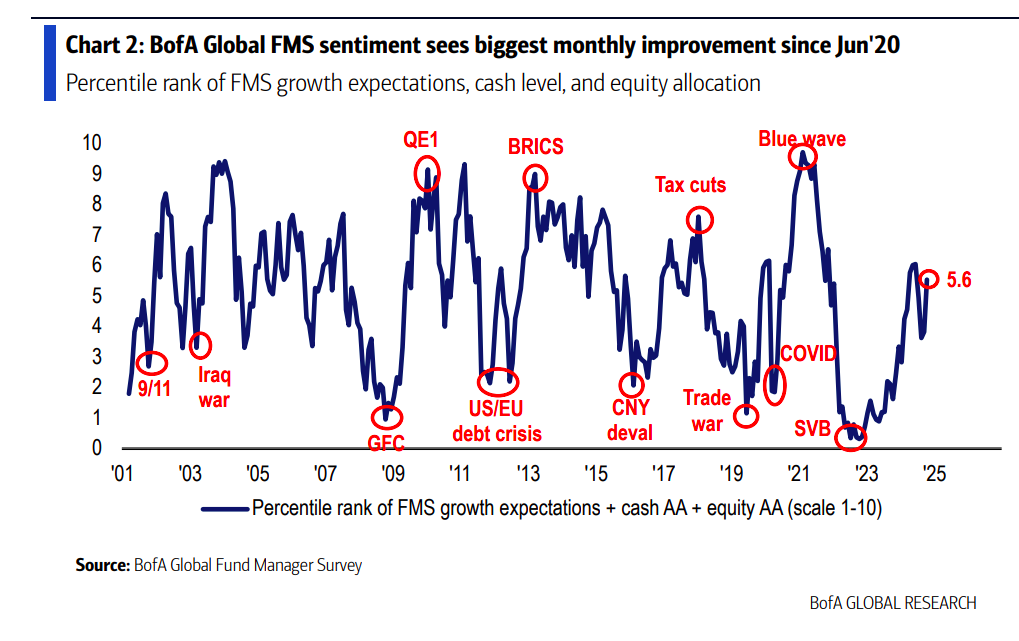

A falta de pocas semanas de las elecciones presidenciales en EE.UU. y a dos meses de acabar el año, el nivel de optimismo de los gestores de fondos a nivel global es el mayor desde 2020, según BofA. Un sentimiento que ha quedado claramente reflejado en su encuesta mensual a través varios datos: su índice Bull&Bear sube un 7,1 y se ha experimentado el mayor incremento en las expectativas de crecimiento desde mayo de 2020, en la asignación a renta variable desde junio de 2020 y una caída récord en el peso de los bonos en las carteras.

“Nuestra medida más amplia del sentimiento del FMS, basada en niveles de efectivo, asignación de acciones y expectativas de crecimiento económico, aumentó de 3,8 a 5,6, su mayor subida mensual desde junio de 2020. El nivel de efectivo cayó del 4,2% al 3,9%, el nivel más bajo desde febrero de 2021. A medida que el nivel de efectivo cayó por debajo del 4%, la regla de efectivo global de BofA para el FMS activó su primera señal contraria de ‘venta’ desde junio de 2024. Desde 2011, ha habido 11 señales de ‘venta’ anteriores que mostraron rendimientos de renta variable global (ACWI) del -2,5% en el mes posterior y del -0,8% en los tres meses posteriores a que se activara esta señal”, explican desde BofA.

Otro dato relevante que refleja este optimismo es que los precios de los activos están impulsando al alza las expectativas de crecimiento económico. Además, la encuesta refleja que los gestores estiman que la probabilidad de un “aterrizaje suave” por parte de la Fed es del 76%, mientras que el «no aterrizaje» ahora es el principal escenario alternativo con un 14% (frente al 7%), seguido por el «aterrizaje brusco» con un 8%.

Por último, la encuesta recoge el sentimiento y opinión de los gestores globales tras el paquete de estímulos que ha anunciado China. En este sentido, consideran que el “mayor ganador” de estas iniciativas serán las acciones de mercados emergentes (47%) y las materias primas (41%). En cambio, indicaron que los bonos gubernamentales (41%) y las acciones japonesas (33%) serán los mayores «perdedores» tras los anuncios de estímulo en China.

A la hora de hablar de riesgos, el conflicto geopolítico se considera el mayor riesgo de cola. Llama la atención que un 33% ve el conflicto geopolítico como el mayor «riesgo de cola», frente al 19% del mes pasado. Según concluye la entidad, las preocupaciones sobre la aceleración de la inflación continuaron aumentando, pasando del 18% al 26%, y las preocupaciones sobre una recesión en EE.UU. disminuyeron al 19% frente al 40%, que era el mayor riesgo en septiembre.

Por último, la encuesta también refleja el próximo evento político: las elecciones presidenciales en EE.UU. “Al preguntar sobre el impacto de una «barrida» electoral en EE.UU., es decir, que el mismo partido gane la Casa Blanca y el Congreso, el 47% considera que el resultado sería negativo para el S&P 500, mientras que el 28% lo ve como positivo para las acciones. Un 66% de los inversores piensa que este escenario se traduciría en mayores rendimientos de bonos, mientras que solo un 12% espera menores rendimientos de bonos. Los inversores están algo divididos sobre el impacto que tendría en el dólar estadounidense: el 43% espera un dólar más fuerte, mientras que el 35% espera un dólar más débil”, indican desde BofA.

Principales asignaciones

Según muestran los resultados de la encuesta, los inversores aumentaron su asignación a acciones, registrándose el mayor crecimiento desde junio de 2020. “Un 31% de los inversores tienen sobreponderación en acciones, frente al 11% del mes pasado. En cuanto a las asignaciones, un 18% tiene infraponderación en bonos gubernamentales y un 32% tiene sobreponderación en bonos corporativos”, añaden.

Si analizamos los sectores, se redujo la exposición a sectores defensivos (por ejemplo, productos básicos, servicios públicos) y se vio una rotación hacia sectores cíclicos (por ejemplo, consumo discrecional, industriales y energía). “La asignación a productos básicos cayó al ritmo más rápido desde 2005, mientras que la asignación a consumo discrecional tuvo el mayor aumento mensual registrado desde 2005”, matizan desde BofA. En este sentido, en términos relativos, los inversores tienen la mayor infraponderación en productos básicos frente al consumo discrecional desde diciembre de 2021.

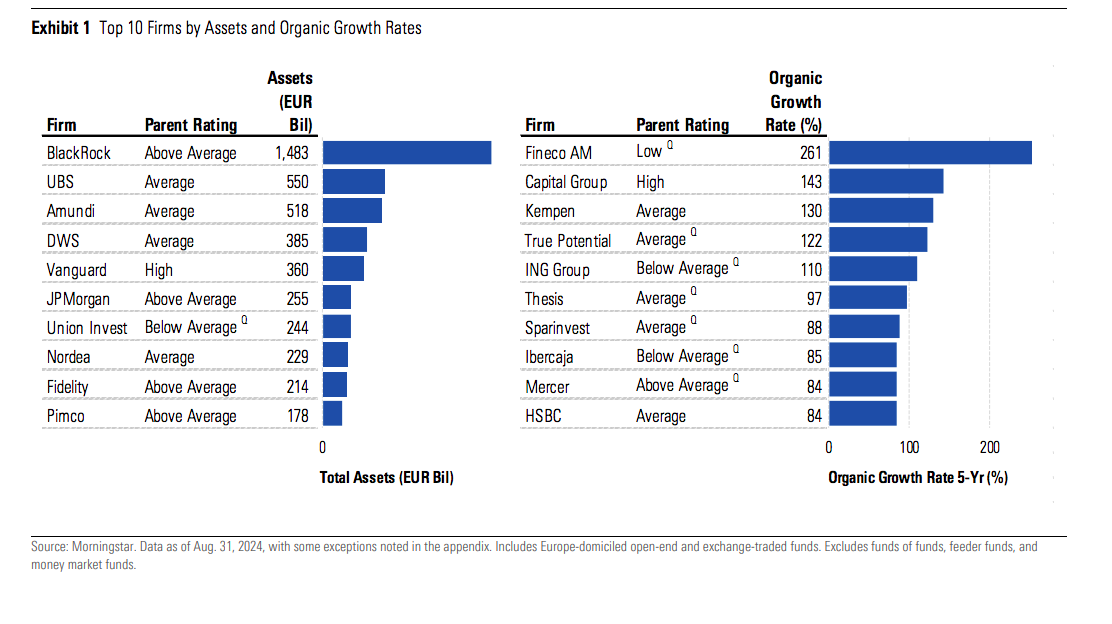

Tras analizar las 100 mayores familias de fondos en Europa, Morningstar ha llegado a dos conclusiones clave: el fuerte auge de las estrategias de fondos pasivos y la falta de diversidad de género en la gestión de activos. Además, según su informe Fund Family Digest, los flujos hacia los fondos pasivos han seguido siendo fuertes, beneficiando a gigantes como BlackRock (a través de su gama de ETFs iShares), DWS (Xtrackers), Amundi (Lyxor), Vanguard y State Street.

“Probablemente pasarán años antes de que las estrategias pasivas en Europa alcancen el mismo nivel de adopción que tienen en los EE.UU., pero su cuota de mercado sigue creciendo de manera constante”, señala el documento. Por ejemplo, Invesco ofrece una combinación de estrategias activas y pasivas en ETFs, y ha mostrado interés en experimentar con nuevas estructuras y clases de activos, incluido el lanzamiento de un ETF de bitcoin spot. Según el informe, las estrategias pasivas ahora representan el 56% de los activos bajo gestión (AUM) de la firma en Europa, en comparación con el 34% de hace tres años.

“Si bien las estrategias pasivas están ganando terreno en Europa, su dominio aún no se equipara con el de los EE.UU. Gigantes como BlackRock (iShares) y Vanguard continúan liderando este movimiento, pero otros están alcanzándolos. Por ejemplo, Amundi ahora tiene más de la mitad de sus activos en estrategias pasivas, debido a la adquisición de Lyxor en 2022. Aunque los ETFs pasivos son comunes, los ETFs activos representan una pequeña pero creciente parte del mercado de fondos europeos”, comenta Thomas DeFauw, analista de Investigación de Gestores en Morningstar.

Además de la fuerte presencia de Invesco y Amundi en el mercado, destaca que BlackRock, incluyendo su marca iShares, ocupa el primer lugar en activos bajo gestión, al igual que en 2023. En total, el grupo gestiona más de 1.4 billones de euros en sus fondos mutuos europeos y ETFs.

Principales tendencias

Según revela el informe, una de las tendencias que se observan ahora en el mercado es que los ETFs activos continúan representando una pequeña porción del mercado de fondos europeos, en concreto alrededor del 2% del total de los activos bajo gestión, pero están en aumento, ya que se consideran alternativas de bajo costo a los fondos mutuos activos caros. Sin duda, los fondos pasivos, y sus empresas matrices, continúan ganando cuota de mercado en Europa, aunque aún no han logrado el mismo dominio que disfrutan en los EE.UU..

Por último, el informe de Morningstar destaca que, a pesar de un enfoque generalizado en la diversidad y la inclusión en la industria, la representación femenina entre los gestores de carteras en la gestión de activos sigue siendo decepcionantemente baja en la mayoría de las firmas de fondos.

“En más de la mitad de las firmas con un alto nivel de transparencia (definido por tasas de divulgación de equipos de gestión de fondos por encima del 95%), menos del 10% de los gestores nombrados son mujeres. Comgest, Baillie Gifford, Capital Group, AMF Fonder, MFS, Carmignac y Candriam lo hacen mejor, con Comgest ocupando el primer lugar con casi un tercio de representación femenina”, concluyen.

Interactive Brokers, broker global automatizado, y SNB Capital, broker en la Bolsa de Arabia Saudita y banco de inversión del Reino de Arabia Saudita, han anunciado una colaboración que permitirá a los inversores internacionales elegibles acceder a la Bolsa de Arabia Saudita a través de la plataforma de Interactive Brokers.

Con esta alianza, Interactive Brokers se convierte en el primer broker global que permite a los inversores extranjeros poseer y negociar directamente valores listados en la Bolsa de Arabia Saudita. Además, los clientes de Interactive Brokers podrán invertir en acciones saudíes junto con acciones globales, opciones, futuros, bonos, fondos y más, todo desde una única plataforma unificada.

Según explican ambas partes, la Bolsa de Arabia Saudita se encuentra entre los diez mercados de valores más grandes de los 72 miembros de la Federación Mundial de Bolsas de Valores, y es el mercado dominante en el Consejo de Cooperación del Golfo (CCG), con más de 415 valores listados en 22 sectores, ofreciendo un panorama versátil y diverso de valores. Los clientes de Interactive Brokers pueden diversificar y ampliar sus carteras de inversión para incluir acciones saudíes, fideicomisos de inversión en bienes raíces (REITs) y fondos cotizados en bolsa (ETFs) que se negocian en la bolsa más grande de Medio Oriente, lo que amplía sus perspectivas de inversión.

«Nos complace trabajar con SNB Capital y brindar a los inversores la capacidad de negociar acciones saudíes, además de nuestra vasta gama de productos y mercados globales, a bajo costo», ha explicado Milan Galik, Director Ejecutivo de Interactive Brokers.

Por su parte, Rashed Sharif, director ejecutivo de SNB Capital, ha añadido: «Nuestra colaboración con Interactive Brokers es una extensión de nuestro papel como el campeón nacional saudí y se alinea perfectamente con nuestros objetivos estratégicos, contribuyendo a lograr las ambiciosas metas del Programa de Desarrollo del Sector Financiero (FSDP) de la Visión Saudita 2030, que busca desarrollar un mercado financiero avanzado y proporcionar una plataforma de inversión efectiva con una base de inversores diversificada».

Foto cedidaAntonio Fernández Quesada, director de inversiones de Tesys

La EAF Tesys Activos Financieros ha celebrado una rueda de prensa en la que ha explicado sus perspectivas financieras y los últimos cambios efectuados en la cartera de su fondo Tesys Internacional FI.

A nivel geopolítico, las tensiones en Israel se han multiplicado tras el ataque por parte de Hamás el 7 de octubre del año pasado. Por otra parte, el conflicto ucraniano parece estancado, después de que Ucrania, ahora con misiles de largo alcance proporcionados por occidente, ha lanzado ataques seleccionados sobre territorio ruso. En este contexto, Antonio Fernández Quesada, el director de inversiones de Tesys, afirma que son las compañías las que tendrán que adaptarse al mundo cambiante en el que vivimos. De esta manera, destaca que estudian empresa por empresa para identificar las que se comportarán mejor en los peores escenarios macroeconómicos posibles.

Si bien el futuro geopolítico es muy incierto, aseguran poseer en su cartera un elenco de compañías excepcionalmente robustas ante escenarios adversos más allá de la volatilidad que puedan producir estos eventos, pensando siempre que a largo plazo saldrán reforzados. Así, la cartera de Tesys se compone de compañías robustas, que pueden enfrentarse a cualquier entorno, por malo que sea. El equipo de inversión está tranquilo en épocas de subidas de tipos de interés, de bajadas, así como épocas con alta inflación, explican.

Por otro lado, también las elecciones estadounidenses generan gran incertidumbre. Ante ellas, protegen su cartera seleccionando compañías que operan con monopolios no regulados.

Movimientos destacados en la cartera del fondo

En la parte de las ventas, sale la compañía de publicidad Pubmatic, debido a su coste de oportunidad respecto a otras alternativas de mayor rentabilidad-riesgo, y unas peores expectativas en su negocio, donde encuentran una menor generación de caja de la esperada y una dilución accionarial elevada que les hizo replantear la posición. También sale de la cartera la compañía de gestión de dominios de internet Verisign, pues consideran que existían alternativas dentro y fuera de la cartera con mayor potencial.

Respecto a las incorporaciones, vuelve a entrar el grupo empresarial francés dedicado al lujo LVMH, con intereses en moda, accesorios, perfumería, cosméticos, bebidas y relojes. Esta compañía ya estuvo anteriormente en cartera y después de experimentar fuertes caídas en bolsa en los últimos meses han vuelto a invertir, iniciando una nueva posición.

También entra en cartera la empresa de software de recursos humanos Paycom Software. Su plataforma en la nube permite a las compañías automatizar y gestionar procesos de nóminas, administración de beneficios a empleados, control de horarios, formación, etc. Paycom Software lleva una caída en bolsa del 70% desde máximos, mientras sus ventas siguen creciendo a doble dígito. Además, la empresa tiene generación de efectivo creciente y caja neta.

Las compañías en cartera que más suben de peso, ya sea por compras o por revalorización, son Celsius, Visa y Accenture.

Celsius es la compañía en la que más se ha incrementado el peso. Esta empresa de bebidas energéticas acumula una caída desde máximos del 67% y a pesar de que en su día se incorporó con una baja exposición para dar “opcionalidad” a la cartera centrada en su internacionalización. Actualmente y después de las caídas, la valoración de Celsius ha dejado de ser tan exigente como en el pasado y ya se sitúa por debajo de comparables como Monster en ratios como EV/Ventas. Mientras tanto, Celsius sigue creciendo en ventas, generación de efectivo y posicionamiento de marca. La empresa está comenzando a dejar de tener esa “opcionalidad” para convertirse en una compañía que cotiza a unos múltiplos muy razonables. En caso de que la salida al exterior sea un éxito y su producto siga atrayendo a los consumidores como hasta la fecha, pensamos que puede haber valor. Actualmente Pepsi es dueña del 8,5% de Celsius en acciones preferentes, y, aunque no es la tesis, tampoco sería totalmente descartable una OPA futura por la empresa. Pepsi invirtió en esta operación 550 millones de dólares.

Visa, aunque con un peso moderado, ha tenido un desempeño por debajo del esperado desde su incorporación a Tesys Internacional, lo que les ha hecho ser más optimistas a futuro con su potencial, rebajando el peso de compañías con un potencial más bajo para hacer pequeñas compras. La compañía opera en un oligopolio en el negocio de pagos, junto con Mastercard, y actualmente se enfrenta a problemas con la justicia por casos antimonopolio, donde se les acusa de restringir la competencia y limitar la adopción de redes de pagos competidoras.

Accenture: esta empresa es líder a nivel mundial en consultoría tecnológica, estrategia, y transformación digital trabaja con clientes dedicados a todos los sectores, desde finanzas hasta salud y telecomunicaciones. Adquirieron la compañía después de sus últimas caídas, y la empresa ha recuperado de manera rápida después de unos resultados que gustaron al mercado. La compañía genera efectivo creciente recurrentemente y tiene caja neta.

En el lado de las ventas parciales, rebajan de manera considerable la inversión en Starbucks, después de las fuertes subidas tras el anuncio de la incorporación de su nuevo CEO, Brian Nicol. Este ejecutivo tiene el reto de volver a posicionar a la compañía como la icónica marca que siempre fue en el mundo del café, donde actualmente parece haber perdido la confianza de muchos de sus consumidores por los excesivos precios y una competencia creciente y bien posicionada.

Por otro lado, Alphabet, empresa que opera en un oligopolio de publicidad, junto con Meta Platforms y Amazon. Alphabet cuenta con la ventaja competitiva de ser líder en búsquedas y poseer Google, el mejor buscador. Sin embargo, en la actualidad se enfrenta a nuevas amenazas que cambian la intención de búsqueda con modelos que usan inteligencia artificial. La empresa sigue siendo una posición importante en la cartera pues cuenta con recursos y tecnología para hacer frente a esta amenaza, además de otros negocios como el Cloud, YouTube o Waymo y otras apuestas en un futuro, pero han rebajado ligeramente su peso.

Por último, Vertex Pharmaceutical, que, a pesar de ser una magnífica compañía, con un monopolio en el tratamiento de la fibrosis quística, sus últimas subidas y el encontrar otras oportunidades de inversión les ha hecho rebalancear ligeramente su posición.

Pixabay CC0 Public Domain Markus Winkler from Pixabay

La vicepresidenta Kamala Harris es ya oficialmente la candidata demócrata para las elecciones presidenciales de Estados Unidos de este año, en sustitución del presidente Joe Biden (que anunció en julio que no buscaría un segundo mandato); en este contexto, quizá los inversores en atención sanitaria se pregunten cómo podría afectar el cambio de última hora a las perspectivas del sector. Por el momento, creemos que la respuesta es que no afectará mucho.

Ha pasado poco más de un mes desde que el presidente Biden se retiró de la carrera presidencial de 2024 y respaldó a Harris para sucederlo. En consecuencia, la vicepresidenta ha tenido poco tiempo para presentar propuestas de política; de aquellas que ha anunciado la mayoría se centran en temas económicos candentes, como la asequibilidad de la vivienda y la inflación.

En el área de atención sanitaria, Harris ha optado por centrarse en los derechos reproductivos, una cuestión que no repercute directamente en el mercado. También ha destacado los logros de la administración Biden, concretamente la Ley de Reducción de la Inflación (IRA), que se aprobó en 2022 e introdujo cambios significativos en torno a la asequibilidad en Medicare, el plan de salud del gobierno para personas mayores. Entre sus disposiciones figuraban limitar los costes de la insulina a 35 $ al mes y limitar los gastos corrientes en medicamentos para las personas mayores a 2.000 dólares anuales.

Lo que no se incluye en la campaña de Harris son las propuestas para reformar el sistema sanitario de Estados Unidos, que elaboró durante su anterior candidatura a la presidencia en 2020. En ese momento, la vicepresidenta defendió un proyecto de ley que llegó a conocerse como «Medicare para Todos». La legislación propuesta, que Harris copatrocinó y adoptó (en una versión modificada) en el marco de su campaña, hubiera establecido un sistema nacional de seguro médico de pagador único en EE. UU. Sin embargo, el plan resultó polémico ante la preocupación de sus integrantes por los efectos que podría tener en las opciones de seguros existentes y por los costes a largo plazo.

En el momento actual, dado lo reñido que resulta la contienda, Harris parece reacia a apoyar políticas que podrían desanimar a los votantes indecisos clave. Así pues, su campaña ha tratado de centrarse en la IRA, que contempla la ampliación de los límites de insulina y de los gastos corrientes a todos los estadounidenses, no solo a las personas mayores.

También ha insinuado «plantar cara a las grandes farmacéuticas» a través de una de las disposiciones históricas de la legislación: la negociación de los precios de los medicamentos. En virtud de la ley, Medicare ahora puede negociar directamente el precio de los medicamentos más usados por los participantes del plan, una novedad en la historia del programa. Este mes se anunciaron los precios de los primeros 10 medicamentos; otros 15 se negociarán el próximo año y el siguiente, seguidos de 20 terapias adicionales cada año posterior. La vicepresidenta (junto con la administración Biden) ha comentado la posibilidad de acelerar el ritmo de las negociaciones, así como aumentar la lista de medicamentos candidatos a negociarse.

Queda por ver qué consecuencias tendría esto en el sector. Este año, la industria farmacéutica salió de las negociaciones con lo que probablemente sea un éxito financiero manejable: la mayoría de los 10 medicamentos seleccionados para la negociación estaban a punto de enfrentarse a la competencia de los genéricos o ya habían sido rebajados drásticamente para optar a ser candidatos a formar parte del plan, lo que produjo solo descuentos incrementales.

De cara al futuro, el impacto dependerá de cómo las futuras administraciones decidan maniobrar con la nueva fórmula de Medicare. No obstante, conviene recordar que la política de atención médica siempre tiene matices. En virtud de la IRA, los medicamentos de moléculas pequeñas están exentos de negociaciones de precios en los siete años siguientes a su lanzamiento comercial, y los biológicos en los 11 años siguientes (los precios negociados no surten efecto hasta dos años después).

También se prevé que los límites de gastos corrientes ayuden a más personas a pagar sus medicamentos recetados, lo que podría impulsar la demanda y, por ende, los volúmenes de ventas. Además, un mejor acceso podría reducir la presión política sobre la industria farmacéutica, ya que habría menos pacientes agobiados por pagar sus medicamentos, un efecto que probablemente se multiplicaría si se aprobara el plan de Harris de ampliar los límites de gastos corrientes a todos los estadounidenses.

Ahora bien, en cuanto a los efectos a corto plazo, no creamos que veamos una mayor volatilidad en el sector sanitario como resultado de las elecciones, sobre todo al compararlo con años electorales anteriores. En todo caso, dada la ausencia de propuestas políticas radicales, y con la creciente incertidumbre en torno a la economía, los inversores podrían fijarse en el sector por sus cualidades tradicionalmente defensivas.

Esa tendencia podría estar afianzándose ya. Desde el 1 de julio, en un contexto de preocupación creciente por una posible desaceleración en la economía estadounidense, el S&P 500® Healthcare Sector1 ha generado una rentabilidad total del 7,3%. Por su parte, el índice S&P 500 ha ganado solo un 3,1%, mientras que el Nasdaq Composite Index se ha mantenido prácticamente plano (0,1%).2

Tribuna de Andy Acker y Dan Lyons, gestores de cartera de Janus Henderson.

El Consejo de la Comisión Nacional del Mercado de Valores (CNMV) ha autorizado la oferta pública voluntaria de adquisición de acciones de Árima Real Estate Socimi, S.A. formulada por JSS Real Estate Socimi, S.A. La oferta se dirige al 100% del capital social de Árima, compuesto por 25.982.941 acciones.

La contraprestación ofrecida es de 8,61 euros por acción que se pagará en efectivo. Al tratase de una oferta voluntaria, dicho precio no está sujeto a las reglas del precio equitativo en los términos del artículo 110 de la Ley del Mercado de Valores y de los Servicios de Inversión y del artículo 9 del Real Decreto de OPAs.

La efectividad de la oferta está sujeta al cumplimiento de la condición de que sea aceptada por un mínimo de 12.991.471 acciones, representativas de más del 50% del capital de Árima. En garantía de la operación, el oferente ha presentado un aval de 223.713.122,01 euros emitido por Banque J. Safra Sarasin (Luxembourg), S.A.

El plazo de aceptación será de 15 días naturales a partir del día hábil bursátil siguiente a la publicación del primer anuncio con los datos esenciales de la oferta, finalizando también en día hábil bursátil. El oferente manifiesta en el folleto que no ejercitará el derecho de venta forzosa de cumplirse los requisitos del art. 47 RD de opas.

El folleto y los documentos complementarios, que se incorporarán a los registros públicos de la CNMV, podrán ser consultados al menos a partir del día hábil bursátil siguiente a la publicación del primer anuncio con los datos esenciales de la oferta.