Para los inversores en renta fija, esta vez sí importa el resultado electoral

| Por Cecilia Prieto | 0 Comentarios

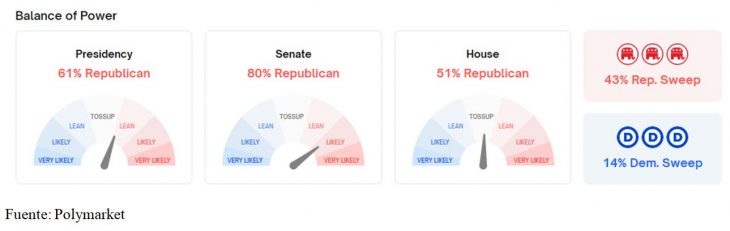

En el momento de redactar este informe, las encuestas en los estados más disputados apuntan a una carrera muy reñida entre Kamala Harris y Donald Trump. En nuestra opinión, un escenario de victoria de Harris debería ser favorable para los activos de renta fija, ya que la continuidad de la política, junto con la relajación de la Fed en una desaceleración económica de EE. UU., debería atraer a los inversores a avanzar más hacia la parte larga de la curva, apoyando una sólida perspectiva de rentabilidad total durante el próximo año.

Creemos que ocurrirá exactamente lo contrario si Trump vuelve a ocupar la presidencia estadounidense. Nuestra opinión se basa en la expectativa de que Trump cumpla su promesa de aplicar un amplio conjunto de subidas arancelarias en la nueva administración. Esto podría ser altamente inflacionista y nuestro análisis sugiere que la inflación general podría aumentar hasta un 1% en caso de que se implementen aranceles del 10% en una amplia gama de bienes y socios comerciales.

Este repunte de la inflación probablemente impediría a la Reserva Federal recortar los tipos de forma significativa en 2025. Un crecimiento más lento y una mayor inflación no favorecen un repunte de la renta fija en el futuro. Cabe esperar que cientos de miles de millones de activos que ya se han alejado de la curva en previsión de recortes de tipos vuelvan al efectivo y a los activos de corta duración, algo que podría ser perjudicial para nuestra clase de activos.

A continuación, abordamos algunas preguntas habituales que hemos recibido de los clientes en respuesta a nuestra opinión:

¿Una victoria de Trump sería mala para todos los activos de riesgo?

No necesariamente. Podríamos prever fácilmente un escenario en el que los inversores de renta variable se centraran en los beneficios percibidos de unos impuestos más bajos, una menor regulación y una mayor actividad de fusiones y adquisiciones (M&A) en el futuro. De este modo, podríamos asistir a un amplio rally inmediatamente después de las elecciones. Sin embargo, lo que queremos decir es que, desde la perspectiva de la renta fija, un cambio importante en las perspectivas de inflación de EE. UU. acabaría influyendo mucho más en las valoraciones y los flujos futuros de esta clase de activos.

¿Podrían los aranceles de Trump acabar siendo inferiores al 10% y/o afectar a menos bienes y países?

Por supuesto, es posible. Dicho esto, la experiencia de la anterior administración Trump sugiere que, guste o no, Trump rara vez diluye sus propuestas y «leer entre líneas» siempre fue más útil que tratar de adivinar sus intenciones. Trump lleva tiempo mencionando aranceles del 10% a la mayoría de sus socios comerciales y aparece mucho en sus discursos de campaña. También cree fervientemente que los aranceles aportarán miles de millones de dólares a las arcas estadounidenses, lo que reduce la probabilidad de un paquete arancelario menor. En un acto celebrado en Michigan recientemente, Trump afirmó que «los aranceles son lo mejor que se ha inventado jamás».1

¿Aumenta el riesgo de recesión si gana Trump?

Sí, pero no creemos que Estados Unidos deba prepararse para una profunda recesión como resultado de ello. El consumidor estadounidense se mantiene en una forma relativamente decente, al igual que los balances corporativos. Aunque los aranceles no son bienvenidos, habrá cierta compensación por la reducción de impuestos y de la burocracia empresarial.

¿Cómo se posicionarán las carteras de renta fija en cualquiera de los escenarios?

En un escenario de victoria para Harris, esperamos que el dinero siga fluyendo más hacia la parte larga de la curva, apostando por múltiples recortes de tipos en el futuro y con el objetivo de impulsar la rentabilidad total mediante el aumento de la duración de las carteras. Nuestras estrategias preferidas serían un sesgo hacia curvas de rendimiento de deuda pública más inclinadas y centrarnos en operaciones de compresión de diferenciales en crédito.

En un escenario de victoria de Trump, nuestro objetivo sería mover el posicionamiento agresivamente hacia títulos de corta duración y reducir la exposición a activos de menor calificación y larga duración, a medida que los mercados se preparan para la estanflación y con la Fed incapaz de recortar los tipos. Centrarse en activos de mayor calidad y menor duración podría ser suficiente para proteger las carteras de rentabilidades totales negativas; sin embargo, es plausible que veamos rentabilidades totales negativas en el índice de referencia. Con el tiempo, cabría esperar que los inversores volvieran a interesarse por esta clase de activos más alejados de la curva, pero esto podría ocurrir en un punto de valoración diferente al actual.

Tribuna de Andrzej Skiba, director de renta fija estadounidense de RBC Bluebay AM, y Borja Mateo, director de desarrollo de negocio de la compañía.