Groupama Asset Management ha anunciado la firma de un acuerdo en exclusiva con los accionistas de INOCAP Gestion para adquirir el 100% de su capital, previa obtención de todas las autorizaciones necesarias. INOCAP Gestion, firma de activos independiente creada en 2007 y que cuenta con una serie de fondos de renta variable Francia y Europa con etiqueta ISR, centrados en las pequeñas y medianas compañías europeas, y en una gestión privada bajo mandato. Según informan las entidades la operación afecta a todas estas actividades, por lo que el nuevo grupo reunirá a cerca de 300 empleados en Francia, con sucursales en Italia, España y Rumanía.

“Esta es una operación importante para nuestra empresa. Nos permite acelerar nuestra estrategia de diversificación hacia la clientela de Wealth Management. INOCAP Gestion comparte con nosotros la misma filosofía de gestión de selección de valores a nivel financiero y extrafinanciero. Su gama de fondos complementará nuestra experiencia de gestión”, ha comentado Mirela Agache–Durand, directora general de Groupama AM.

Por su parte, Olivier Bourdelas, fundador de la compañía INOCAP Gestion, ha destacado la gran satisfacción y entusiasmo de INOCAP Gestion por unirse a Groupama AM. «La sostenibilidad de nuestra marca y la integración de las capacidades de todo nuestro equipo dentro de Groupama AM han sido mi prioridad. Compartimos valores comunes y continuaremos juntos nuestra acción útil, virtuosa y comprometida. El entusiasmo es enorme. Seguimos centrados en el stock-picking de nuestros gestores de fondos y en el servicio de alta calidad de nuestros gestores privados. También podremos ofrecer a nuestros socios asesores de gestión patrimonial la amplia experiencia complementaria de Groupama AM. Diecisiete años de construcción, con determinación y pasión, en la búsqueda constante de la diferenciación y la sencillez, terminan con el inicio de esta nueva aventura”, ha señalado.

Este proyecto de adquisición está sujeto a la obtención de la aprobación de la Autoridad francesa de Mercados Financieros (AMF).

Las dudas sobre la evolución del crecimiento en Europa, especialmente en Alemania y Francia, el deterioro de los datos de empleo en Estados Unidos y el hecho de que la inflación parece estar bajo control han desencadenado el, tan esperado, cambio de régimen en la política monetaria a ambos lados del Atlántico. “Una vez puesto el foco en evitar una recesión e idealmente conseguir un crecimiento sano en ambas regiones, el debate clave es hasta dónde se bajarán los tipos y en la velocidad con que las autoridades monetarias llevarán a cabo dichas bajadas”, señala Gonzalo Meseguer, director general deSantalucía Asset Management en la última carta trimestral a los inversores correspondiente al tercer trimestre de 2024.

Este contexto macroeconómico ha tenido un impacto “positivo” en los mercados financieros en el tercer trimestre de 2024, dando continuidad al buen comportamiento registrado desde comienzos de año y “da alas a los mercados financieros”. La renta fija, en general, se ha beneficiado del mayor “sentimiento de urgencia por abaratar el precio del dinero por parte de la Fed y el BCE y ha vuelto a ofrecer un rendimiento notable”.

Por su parte, las bolsas han acogido las bajadas de tipos con “optimismo y, en los próximos meses, deberían verse respaldadas por unos tipos de interés más bajos que generen un entorno económico favorable que ayude a acelerar el crecimiento de los beneficios empresariales… con permiso de la inestabilidad geopolítica en Oriente Medio que será sin duda una fuente de volatilidad en el medio plazo”.

Con este panorama en la política monetaria, desde el equipo de renta fija se ha realizado una gestión activa de la duración, “aprovechado momentos de excesivo optimismo respecto a la economía, con repunte de tipos, donde casi no se descontaban bajadas de tipos, para incrementar duración en las carteras”, indica Luis Merino,responsable de Renta Fija, Mixtos y Selección de Fondos.

Posteriormente, con el mal dato de empleo del pasado mes de julio en EE.UU., “el mercado descontó una próxima recesión en EE.UU., provocando una fuerte revalorización del mercado de bonos, que hemos aprovechado para realizar beneficios y neutralizar la duración de las carteras”.

Se ha mantenido infraponderación en Francia, con una prima de riesgo que se ha ampliado por los problemas políticos y presupuestarios, y sobrepondaración en Italia y el mercado de crédito, que ha mostrado una gran fortaleza y estabilidad en los últimos meses. Como consecuencia de esta táctica, a cierre de trimestre fondos de renta fija presentan rentabilidades superiores al 3%: Santalucia Renta Fija Corto Plazo (3,15%) y Santalucía Renta Fija (3,74%).

“Los fondos de renta variable han reaccionado muy bien a las bajadas de tipos. Las compañías en cartera están seleccionadas con esmero para que no dependan de factores exógenos. Todas nuestras compañías serán capaces de crecer a un ritmo muy saludable, independientemente del momento del ciclo en el que nos encontremos. Pero las bajadas de tipos de interés siempre ayudan y ha permitido que los fondos de renta variable continúen ofreciendo muy buenas rentabilidades”, comenta Antonio Manzano, responsable de Renta Variable.

A 30 de septiembre de 2024, la rentabilidad anual acumulada de los fondos de renta variable de estilo global, europea e ibérica superan el 10%. Santalucía Renta Variable Internacional Clase A genera unos retornos del 15,32% en el periodo, seguido de Santalucía Ibérico Acciones A (12,81%), Santalucía Quality Acciones Clase A (12,54%) y Santalucía Grandes Compañías Europeas A (12,68%).

Walliance, la plataforma paneuropea de crowdfunding inmobiliario, ha anunciado el lanzamiento de Landlord, una propuesta de inversión que permite acceder al mercado de inmuebles residenciales de alquiler y su desembarco en España en 2025. A través de esta iniciativa, se espera ofrecer rendimientos anuales de entre el 5% y el 8%, aprovechando los beneficios generados por los arrendamientos.

Los activos serán totalmente propiedad de la comunidad inversora, lo que garantizará una gestión sin deudas y minimizará los riesgos asociados. Además, los inversores podrán seleccionar las participaciones en las que desean invertir, en función de criterios de rentabilidad y preferencias personales, suscribiendo una o varias participaciones de inversión, a partir de 500 euros. Los rendimientos se abonarán periódica y directamente en la cuenta del inversor, que también tendrá la opción de vender sus participaciones según sus necesidades.

Desde Walliance también anuncian la integración de la inteligencia artificial en sus procesos empresariales, con el objetivo de mejorar la eficacia operativa y ofrecer un valor añadido a los inversores. Actualmente, ya se está utilizando IA para optimizar diversas actividades empresariales, mejorando la eficiencia interna mediante la automatización y apoyando al equipo en la gestión de las operaciones cotidianas.

Un paso importante es la prueba beta de algoritmos avanzados de IA para evaluar ofertas de inversión, señalan desde la compañía. Estos algoritmos permitirán realizar evaluaciones más precisas y oportunas de las oportunidades inmobiliarias, aumentando la capacidad de identificar y proponer proyectos con el mejor potencial de rentabilidad para los inversores.

En un futuro próximo, los inversores también podrán utilizar la IA como herramienta de apoyo para comprender mejor las ofertas de inversión, por ejemplo, formulando preguntas contextuales sobre las operaciones de su interés. Gracias a la integración de un chatbot avanzado, basado en técnicas constitucionales de IA y diseñado con un alto nivel de ética, será posible conversar de forma segura y transparente, fomentando una mejor educación financiera e inmobiliaria

Se trata de un proceso de inversión sencillo e intuitivo, que permite a los inversores crear una cartera de inmuebles de renta de forma totalmente digital, convirtiéndose así en auténticos «landlord».

“Nos entusiasma anunciar esta gran transformación que estamos experimentando. Aunque hoy en día se habla mucho de ‘inteligencia artificial’, en el campo de la inversión inmobiliaria estas tecnologías ofrecen todavía un potencial en gran medida sin explotar. Creemos firmemente que la IA puede reducir el riesgo y mejorar la precisión de las valoraciones, aportando un verdadero valor añadido a nuestros usuarios”, ha declarado Giacomo Bertoldi, CEO de Walliance. “Esta doble innovación ofrece a los inversores una oportunidad extraordinaria de diversificar sus carteras, obtener rendimientos estables en el sector inmobiliario y utilizar herramientas avanzadas que enriquecen y mejoran la experiencia de inversión”, ha sentenciado.

Foto cedidaDe izquierda a derecha: Jaime Ramos, gestor del fondo Bestinver Megatendencias; Laura Palomo Aguado, subdirectora Regulación y Public Policy de Inverco; Joaquín Garralda, presidente de Spainsif, y María Cristina Romero, Head de Finanzas Sostenibles para España y Portugal en EthiFinance.

Las finanzas sostenibles son una oportunidad para el futuro de las empresas, especialmente para las pymes, aunque se necesita seguir avanzando a nivel regulatorio y en la cultura corporativa. Esta es una de las principales conclusiones del encuentro Finanzas Sostenibles, organizado por El País y Acciona, y que contó con la participación de María Cristina Romero, directora de Finanzas Sostenibles para España y Portugal de EthiFinance.

Romero ha abordado los retos y oportunidades que representan los criterios ESG para el sector financiero, señalando que, a corto plazo, “las compañías que no implementen una hoja de ruta de descarbonización verán el impacto en el coste de la obtención de capital, el cual será cada vez mayor, o potencialmente serán excluidos en un proceso de financiación”. Además, ha destacado la necesidad de “generar mayor confianza para impulsar el crecimiento del mercado” a través de la regulación y la calidad de los datos.

Este argumento lo compartió previamente el ministro de Economía, Comercio y Empresa, Carlos Cuerpo, quien, en su discurso de apertura, ha destacado que, en 2023, el mercado de finanzas sostenibles siguió creciendo y alcanzó los 872.000 millones, un 3% más respecto a 2022, por lo que es ya “una parte esencial de nuestros mercados financieros” y “una pieza fundamental para la transición hacia una economía descarbonizada”.

Además, el ministro ha defendido que las políticas verdes serán el “eje central” de las políticas europeas, en línea con el informe Draghi, haciendo hincapié en la necesidad de avanzar hacia un modelo económico que combine el crecimiento con la reducción del impacto ambiental. También ha aludido al reciente lanzamiento a audiencia pública del ‘Libro Verde sobre Finanzas Sostenibles en España’, para apoyar a las empresas en “la adaptación de este nuevo marco de sostenibilidad, y permitirles aprovechar las oportunidades que se derivan de él”.

A pesar del buen desempeño del mercado de finanzas sostenibles, todavía persisten retos para las empresas y los gestores de activos. A este respecto, Laura Palomo Aguado, subdirectora de Regulación y Public Policy en Inverco, ha señalado la dificultad de movilizar capital “sin información fiable».

Por su parte, el presidente de Spainsif, Joaquín Garralda, ha defendido que, “a medida que avance la armonización de criterios, será más fácil para los inversores tomar decisiones informadas y conscientes”.

Por otro lado, los ponentes han coincidido en señalar que las inversiones sostenibles, a través de fondos con enfoque de sostenibilidad y criterios ESG, son rentables a largo plazo. A este respecto, Jaime Ramos, gestor del fondo Bestinver Megatendencias, ha incidido en que el reto está en que “la información sobre sostenibilidad sea homogénea y confiable».

Los ponentes también han coincidido en la importancia de las políticas ESG en el ámbito corporativo. Pablo Pérez-Montero, Global Head of Sustainable Finance & ESG Advisory en CaixaBank, ha subrayado el papel “diferenciador” de la sostenibilidad, argumentando que, a corto plazo, “se convertirá en un factor de éxito”. Por su parte, José Luis Blasco, director de Sostenibilidad de Acciona, ha incidido en “la oportunidad histórica” que generan las finanzas sostenibles para las empresas; y Belén Flor, responsable de financiación sostenible de ING España y Portugal, ha señalado la importancia de “integrar la sostenibilidad en la estrategia de las empresas”.

Finalmente, sobre el papel de la financiación sostenible en la canalización de inversiones y para impulsar la transformación y modernización empresarial, Luisina Berberian, directora de Sustainable Finance en S&P Global, ha explicado que “el 51% de los bonos que deberán refinanciarse en los próximos años son verdes”.

Foto cedidaGuy Henriques, presidente de Client Group para Europa y Asia

En un momento de consolidación como el que está viviendo la industria de gestión de activos, Guy Henriques, presidente de Client Group para Europa y Asia, defendió los valores propios de ser una compañía no cotizada: “La consolidación del mercado está siendo disruptiva, pero en cierto modo necesaria. Esta consolidación va a ser especialmente dura para las firmas medianas, por estructura y costes”. La estrategia de negocio de Capital Group va por otro camino, pues Henriques afirma que prefieren “tener unos pocos aliados y esperar mucho de ellos”. “Gastamos nuestra energía en nuestros clientes”, afirmó.

Capital Group fue fundada hace 93 años en Los Ángeles por Jonathan Bell Lovelace, inicialmente como una casa especializada en renta variable. Un descendiente del fundador, Robert Lovelace, ha sido presidente de Capital Group hasta el año pasado (actualmente sigue siendo gestor), pero las hechuras de la firma han ido evolucionando: “Hemos pasado de ser una empresa privada con un único dueño a una empresa con muchos accionistas, nuestros empleados” explicó Hamish Forsyth, presidente de Capital Group para Europa y Asia. Actualmente, un 35% de los profesionales que integran la compañía viven fuera de EE.UU. De los 2,7 billones de dólares que tiene en activos bajo gestión, más de medio billón de dólares están en renta fija, lo que hace de Capital Group la cuarta gestora más grande en este espacio.

¿Cómo hemos llegado hasta aquí?

La firma ha mudado su sede central en Europa a un espectacular edificio firmado por Renzo Piano. Durante la reciente celebración de una jornada para medios, varios portavoces de la firma presumieron de este edificio como un símbolo de varias cosas: no solo de la escala de la firma, sino de su capacidad para planificar su estrategia de negocio a largo plazo, dado que el proyecto para la construcción de este edificio se aprobó en 2020 en pleno confinamiento. “En los últimos cinco años hemos acelerado nuestro crecimiento en Europa y Asia. Ahora tenemos mejores infraestructuras y seguimos construyendo capabilities y recursos”, dijo Henriques.

Éste explicó que otro de los grandes cambios ha venido del tipo de clientes: si tradicionalmente la base de clientes ha estado compuesta principalmente por inversores institucionales, ahora la mayor parte de los activos vienen de wealth managers, algo que el representante de la firma justifica por las alianzas que ha forjado la compañía como muchas de las principales instituciones financieras: UBS, JP Morgan, Unicredit o Manulife son algunos de ellos. La gran relevancia de estas alianzas comerciales fue otro de los temas en los que más se insistió durante la jornada: “No pensamos en términos de ventas, ayudamos a nuestros socios a hacer crecer sus propios negocios”. De hecho, Henriques afirmó que el negocio de Capital Group en Europa y Asia se ha doblado en los últimos cinco años gracias a esta estrategia de alianzas.

Alianzas con KKR y Orion

Dos alianzas en concreto han destacado en la historia reciente de la firma: la más importante es con KKR y arrancará su andadura en 2025.

Henriques explicó que la idea detrás de la alianza con KKR es diseñar productos que ofrezcan un 60% de exposición a mercados públicos con el saber hacer de Capital Group y el otro 40% a activos privados aprovechando la experiencia de esta firma. Henriques justifica que esta alianza tiene todo el sentido por la filosofía muy orientada al largo plazo de Capital Group: “Una de las mayores barreras que se encuentran los inversores para construir su riqueza es la fijación en el corto plazo. En tiempos como los actuales, lo importante es el enfoque en el largo plazo. No se trata de hacer market timing, se trata de pasar tiempo en el mercado”.

“Hay reconocimiento de que el mercado privado se está expandiendo. En este sentido, no podemos limitar el acceso a nuestros clientes simplemente porque no es algo que hagamos nosotros, por eso preferimos forjar alianzas con socios que sí saben”, añadió.

La otra alianza, a una menor escala, es con Orion en el segmento de ETFs activos. Lo cierto es que Capital Group entró en esta arena hace dos años, con bastante éxito como explicaba su CEO, Mike Gitlin, en una entrevista concedida en exclusiva a Funds Society hace unos meses. La gestora ya ha captado 40.000 millones de dólares en este segmento en EE.UU., aprovechando el ventajoso tratamiento fiscal que tienen estos vehículos en el país. Dicho esto, el presidente afirmó que en la firma ven probable la expansión de la popularidad de los ETFs activos fuera del país “no por razones fiscales, sino por la simplicidad del vehículo”, aunque indicó que de momento en la gestora no piensan empezar a comercializar estos productos en Europa.

Un problema de 100 años

Capital Group ha sido una de las firmas americanas pionera en introducir fondos con domicilio luxemburgués en Europa. “Al traer nuestras estrategias de EE.UU. a Europa y Asia, queremos acercar lo mejor de Capital Group”, afirma Henriques. A diferencia de otros competidores de tamaño similar, la gama de fondos de la gestora está compuesta solo por 60 estrategias que consideran “core”. Algunas de ellas replican en formato UCITs estrategias con varias décadas de vida como el Capital Group New Perspective lanzado en 1973.

Forsyth destacó el largo track record de esta y otras estrategias de la firma poniéndolo en el contexto de un asunto al que dedican mucho tiempo en la compañía: el alargamiento del horizonte de inversión, a medida que aumenta la esperanza de vida. Si una persona empieza a invertir con 20 años, según Forsyth, podría seguir invirtiendo durante los 60 u 80 años siguientes, lo que plantea un serio reto para la industria de gestión de activos: “¿Cómo podemos asegurarnos de tener productos que pueden sobrevivir 80 años? Nuestros competidores tienen miles de productos para resolver un problema de 100 años; nosotros tenemos 60 fondos, y algunos tienen ya más de 50 años”, resumió el experto, que añadió que una de las tareas que debería asumir la gestión de activos es “tener respuestas para los desafíos a largo plazo que plantea la sociedad”.

En este contexto, Forsyth dio cuatro claves realmente muy sencillas: “Ahorrar más, empezar antes, asumir más riesgo y permanecer invertidos. Eso es lo que necesitan las nuevas generaciones de inversores”.

En opinión de Daniela Savoia, gestora de deuda emergente de Edmond de Rothschild AM, ahora es el momento de fijarse en la renta fija de los mercados emergentes, ya que el actual entorno macroeconómico es especialmente favorable para esta clase de activos. “Si echamos la vista atrás a las tres últimas décadas, los mercados emergentes han sido los más rentables tras los recortes de tipos de la Reserva Federal”, señala.

Según explica, de media, desde 1995 los bonos soberanos de los mercados emergentes rindieron un 7,7% en los 6 meses siguientes a la primera bajada de tipos de la Fed del ciclo de relajación, mientras que el investment grade y high yield estadounidense rindieron un 4,9% y un 2,3%, respectivamente. “Ya hemos empezado a ver una dinámica similar desde el recorte de 50 pb de mediados de septiembre de este año. En particular, África y Europa del Este han tendido a obtener mejores resultados en ciclos anteriores, por lo que son regiones a tener en cuenta”, argumenta.

En su opinión, la primera bajada de tipos del ciclo de relajación suele servir de catalizador para un ciclo de refuerzo positivo en los mercados emergentes y esta bajada de tipos abarata la emisión y refinanciación de la deuda soberana y de las empresas de los mercados emergentes. “Esto, a su vez, contribuye a reforzar su carga de intereses y sus balances. Los tipos más bajos también mejoran el acceso al mercado de algunos de los créditos de menor calificación, reduciendo aún más la probabilidad de impago”, añade.

En su opinión, esperan entradas en los mercados emergentes, como suele ocurrir tras la primera bajada de tipos. “A medida que disminuyen las yields de los tipos en los mercados desarrollados, la búsqueda de un mayor rendimiento impulsa las entradas en los mercados emergentes. Esto también mejora la situación fundamental de los emisores, lo que puede generar aún más flujos de entrada, y así sucesivamente. Los bonos soberanos de los mercados emergentes ofrecen actualmente una rentabilidad del 7,5%, superior al 10% en el segmento de high yield. Se trata de niveles que no se observan en otros segmentos de renta fija y que ofrecen una atractiva oportunidad a los inversores”, comenta Savoia.

La gestora sostiene que esto ya está ocurriendo en un momento en el que los fundamentales tanto de los soberanos como de las empresas son sólidos. “En general, las reservas de divisas de los soberanos de los mercados emergentes son hoy más sólidas que hace una década. Los dos últimos años han sido especialmente difíciles, ya que la subida de los tipos ha reducido el acceso al mercado de los países con menor calificación. En realidad, esto les obligó a mejorar sus fundamentales, ya que tuvieron que reevaluar sus presupuestos fiscales. Hoy en día, con la reanudación del acceso al mercado y la reanudación de los flujos de entrada, estos países se encuentran en una excelente situación para beneficiarse”, añade Savoia.

Por lo que respecta a las empresas, comenta que sus fundamentales siguen siendo muy sólidos, con un apalancamiento neto medio de 0,9 veces para el investment grade y de 2,4 veces para el high yield, más conservador que el de sus homólogas estadounidenses o europeas. En este sentido también esperan que los impagos sigan siendo moderados, con los niveles actuales más bajos desde antes de la crisis.

“Otro factor clave es el elemento de diversificación; esto es especialmente cierto dada la preocupación por el crecimiento en Europa y en los mercados desarrollados en general. El FMI prevé que las economías desarrolladas crezcan un 1,8% en 2025, mientras que las economías de mercado emergentes y en desarrollo registrarán un crecimiento del 4,3%”, añade la gestora de Edmond de Rothschild AM.

Según su análisis, en muchos países de mercados emergentes se registran tipos reales elevados. México, por ejemplo, registra un tipo real del 5,75%, frente a una media histórica cercana al 2%. “Esto deja mucho espacio para el estímulo económico y una mayor aceleración del crecimiento. En un mundo cada vez menos globalizado, pero cada vez más centrado en las regiones, los distintos países de los mercados emergentes pueden ofrecer oportunidades interesantes y una diversificación clave para los asignadores de activos globales”, concluye.

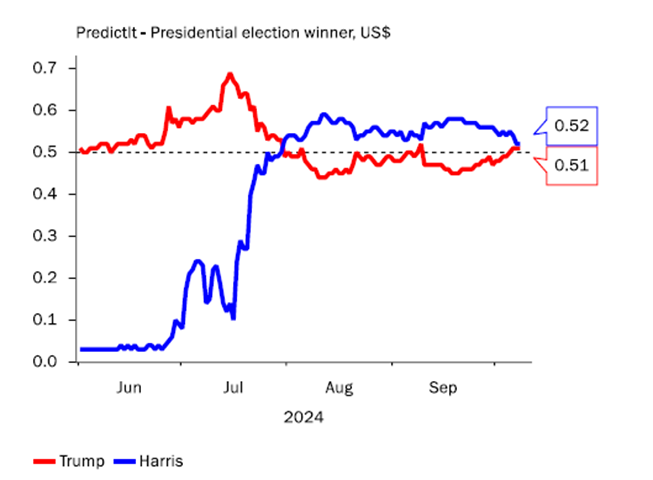

El próximo 5 de noviembre tendrán lugar las elecciones presidenciales en Estados Unidos. Según las encuestas, el resultado se antoja bastante incierto, aunque la actual vicepresidenta y candidata por los demócratas, Kamala Harris, cuenta con una ligera ventaja. Los expertos reconocen que este margen es demasiado pequeño como para dar por sentada su victoria, sobre todo, teniendo en cuenta la cantidad de estados indecisos que aún no se sabe por qué candidato se decantarán. Sea cual sea el resultado, ¿qué implicaciones tendrá para los inversores?

Para las gestoras internacionales, estas elecciones son relevantes porque, de cumplirse, las propuestas y políticas de ambos candidatos tendrán un impacto casi radicalmente opuesto. Uno de los aspectos que más preocupa, en especial, a los inversores europeos, son los aranceles. Aunque ambos candidatos aplicarían algún tipo de restricción a la política comercial, según Supriya Menon, responsable de Estrategias Multiactivos para EMEA en Wellington Management, las declaraciones de Trump sugieren que, de ser elegido, intentaría elevar los aranceles, posiblemente en un 10% de forma generalizada y hasta un 60% para las importaciones procedentes de China. En su opinión, la política comercial y de defensa se volvería probablemente más impredecible.

Gráfico de J. Safra Sarasin Sustainable AM.

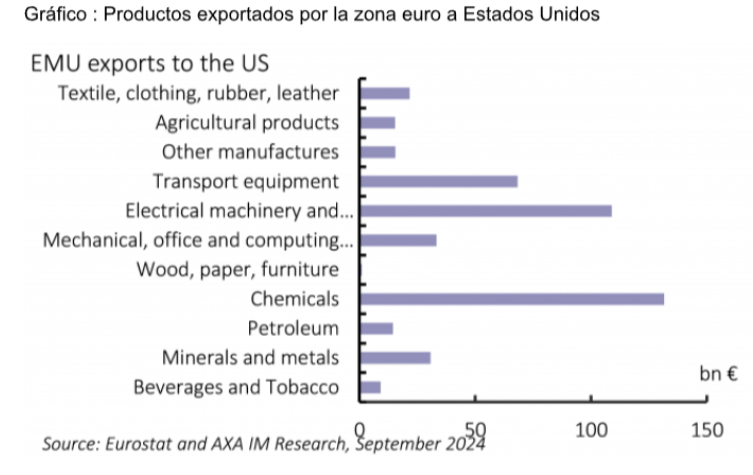

En este aspecto coinciden François Cabau y Hugo Le Damany, economistas para la zona euro de AXA IM, quienes resaltan que la media ponderada de los aranceles estadounidenses a las exportaciones de la UE ronda el 3%, según datos de la Organización Mundial del Comercio, lo que implica un aumento adicional del 6,8% en los precios de las exportaciones. “El posible impacto de las elecciones estadounidenses en la zona euro es bastante binario: es poco probable que una victoria de Kamala Harris tenga un efecto importante, pero sí que lo tendría una victoria de Donald Trump. Trump quiere reducir el déficit comercial de Estados Unidos y la zona euro es un factor clave para ello. El bloque exportó 450.000 millones de euros de bienes en 2023, lo que arroja un superávit para Estados Unidos de 133.000 millones de euros”, añaden los economistas de AXA IM.

Otro aspecto a tener en cuenta es la tensión geopolítica que puede suceder a raíz de las decisiones que tomarían ambos candidatos en caso de ser elegidos. “Es una preocupación el apoyo estadounidense a Ucrania y las implicaciones para la OTAN. Trump ha afirmado que garantizaría un rápido acuerdo de paz en Ucrania. El temor es que se trate de una amenaza implícita de retirar el apoyo a Ucrania. La UE no sería capaz de reemplazar la escala del apoyo estadounidense –especialmente en los materiales–. Esto plantearía preocupaciones sobre el compromiso de Estados Unidos con la OTAN y la seguridad europea en términos más generales”, explica AXA IM en su informe.

Política monetaria e inflación

Según las gestoras internacionales, las elecciones también tendrán un impacto importante en la política monetaria internacional. Desde Schroders han publicado un estudio sobre cuál sería el impacto en esta materia de ambos resultados. En su opinión, la presidencia de Trump sería reflacionaria, lo que podría darle a la Fed más tiempo para pensar en cómo acometer el ritmo de los recortes de tipos hasta llegar a donde piensan que es el tipo neutral en 2026.

«No obstante, la victoria de Trump o Harris en las elecciones puede tener un impacto en cuanto al mandato de Powell y de los funcionarios de la Fed. Por ejemplo, si Trump es el vencedor, ha dejado muy claro que no quiere volver a nombrar presidente de la Fed a Powell cuando termine su mandato, que es en mayo de 2026. No obstante, si Trump quiere nombrar a alguien que sea mucho más favorable a los recortes de tipos, todavía debe hacerlo pasando por el Senado, y esto no sería fácil. Necesitaría obtener una mayoría simple en el Senado que apoye al candidato que nomine, y ya vimos durante su primera presidencia que esto es más difícil de lo que a priori puede sonar. En aquel entonces, ya tuvo problemas con varios candidatos, en general economistas con un perfil menos convencional, cuando intentaba nombrarlos para el Comité de la Reserva Federal. Esta vez se enfrentaría al mismo problema, porque, aunque parece que el Senado va a ser republicano, la mayoría proyectada en las encuestas electorales es ajustada. Incluso un par de disidentes republicanos bastarían para bloquear cualquier nombramiento para el Comité de la Fed», explican desde Schroders.

Los analistas de J. Safra Sarasin Sustainable AM establecen, al igual que Schroders, que una victoria de Donald Trump puede provocar un gran repunte en la inflación, lo que argumentan con algunos ejemplos concretos. «Una extensión de la ley de empleo y recorte de impuestos de 2017, iniciada parcialmente con aranceles, tendría como impacto una política fiscal más laxa en 2025-2026, y peores previsiones de deuda e inflación, todo ello contando con unos tipos de interés estructuralmente más altos. Además, poner límites más estrictos a la inmigración tendría un impacto negativo en la mano de obra y en sectores como la construcción», señalan desde la gestora.

Para Chris Iggo, CIO de AXA IM Core y presidente del Investment Institute de AXA IM, un tema que ni Harris ni Trump han abordado es el panorama fiscal a largo plazo. «Supondrá un riesgo para los mercados durante el próximo mandato si se siguen ignorando las perspectivas fiscales”, advierte. Su previsión para el próximo año es que bajen los tipos de interés, mientras la economía sigue creciendo, un aterrizaje suave que debería ser positivo para los retornos de los mercados financieros.

«Sin embargo, 2024 fue algo así como ‘un año de sorpresa’. El crecimiento fue mejor de lo esperado y la Fed pudo dar un giro gracias a un modesto aumento del desempleo y una menor inflación. Sin embargo, no está claro que se produzcan sorpresas positivas similares en 2025, ya que existen incertidumbres políticas evidentes. Sin duda, unos tipos más bajos serán positivos tanto para las empresas como para los consumidores y, como hemos observado muchas veces en el pasado, nunca debe subestimarse la capacidad de los consumidores y las empresas para mantener el gasto”, advierte Iggo.

En este sentido y a pesar de la falta de certeza, MabroukChetouane,responsable de estrategia deNatixis IM Solutions, considera que estas elecciones están atrayendo una enorme atención nacional e internacional, debido a sus implicaciones potencialmente considerables”, señala Chetouane, que indica, como ejemplo: “Más allá de las divisiones ideológicas en temas como el aborto o el impacto del cambio climático, ambos bandos apoyan una postura más dura en materia de inmigración. Desde el final de Covid, la adecuación de la oferta y la demanda en el mercado laboral estadounidense ha sido menos eficiente, como demuestra el aumento de las ofertas de empleo. El despido de varios millones de trabajadores aumentaría las presiones salariales y, por tanto, ejercería una presión al alza sobre los precios subyacentes. Es probable que este aumento de la inflación dé más credibilidad al mantra introducido por el gobernador de la Reserva Federal: «Más alto durante más tiempo»”.

El impacto para los inversores europeos

Si ponemos el foco en los inversores europeos, Lewis Grant, Senior Portfolio Manager para Global Equities en Federated Hermes Limited, explica que hay varios escenarios que pueden beneficiar a estos inversores. El primero que menciona Lewis es que Estados Unidos vuelva a convertirse en la primera potencia mundial. “Si EE.UU. reconoce la necesidad de nutrir su esfera de influencia, podríamos ver una inversión crítica en la infraestructura de la cadena de suministro para cubrir un retroceso de las exposiciones chinas. La segunda sería un statu quo en lo que respecta a los aranceles transatlánticos, aunque no vemos necesariamente probabilidades inmediatas de que esto se produzca”, explica.

En su opinión, ·dado que muchas empresas europeas están a la vanguardia de las soluciones vinculadas a la sostenibilidad, una victoria de Harris presenta un resultado más atractivo para las que están posicionadas para beneficiarse de la continuación de los esfuerzos medioambientales de la administración actual”. En definitiva, estas elecciones suponen un hecho crucial para las inversiones europeas, la incertidumbre en torno al resultado y a las políticas que podrán o no aplicar los candidatos generan mucho escepticismo, el cual, solo se podrá resolver en cuanto acabe el recuento de los votos de los ciudadanos estadounidenses.

Mercados emergentes

A Guillaume Tresca, analista macroeconómico y estratega senior de mercados emergentes en Generali Asset Management, parte del ecosistema de Generali Investments, le llama la atención que las entradas en fondos de mercados emergentes se han acelerado repentinamente tras años de vacas flacas. «Los activos de estos mercados son muy sensibles a los resultados de las elecciones estadounidenses debido a varios factores, como el aumento de los aranceles comerciales, las tensiones con China y los riesgos geopolíticos, como el conflicto en Ucrania y Europa Central y Oriental (ECE). Una victoria republicana podría traducirse en un dólar más fuerte, un aumento de los tipos básicos y cambios en la política comercial, todo lo cual podría afectar negativamente a los activos de los mercados emergentes», explica.

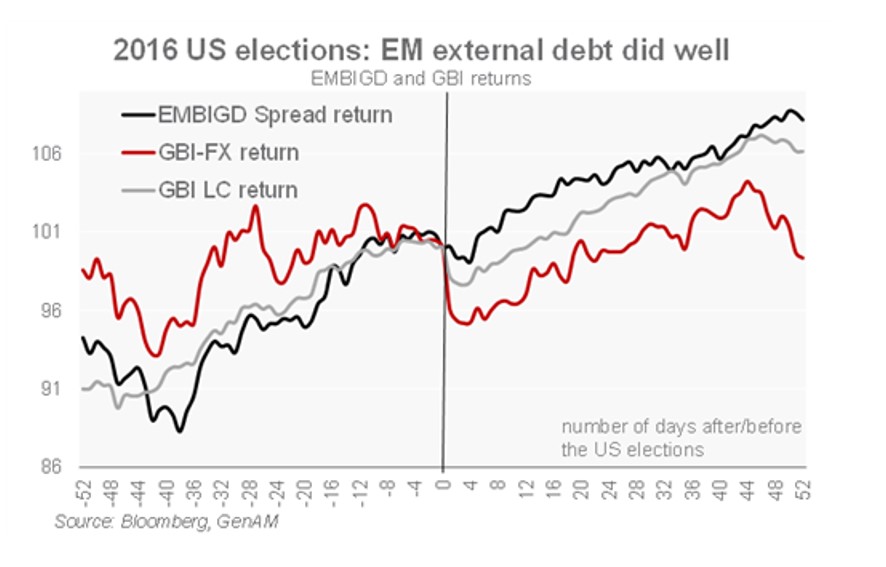

En su opinión, el peor escenario posible para los activos de los mercados emergentes sería una victoria republicana, que desencadenaría un fortalecimiento del dólar, presiones al alza sobre los tipos básicos y cambios en la política comercial. «Los activos de los mercados emergentes tienden a cotizar bien durante las pasadas elecciones estadounidenses, pero en 2016 el rendimiento inicial fue escaso y los bonos de alto rendimiento en divisas de los mercados emergentes obtuvieron peores resultados. Sin embargo, la deuda externa y local de los mercados emergentes tuvo un gran año en 2017, con una compresión uniforme de los diferenciales. Después sufrieron cuando los cambios estructurales a largo plazo empezaron a hacer mella. La reacción puede ser menos pronunciada esta vez, dado que el listón para las sorpresas es más alto y los impactos podrían tardar en materializarse», argumenta Tresca.

Sin embargo, reconoce que dadas las ajustadas valoraciones actuales de la deuda de los mercados emergentes, mantiene una preferencia por la calidad y reduce nuestra exposición beta. «Preferimos la deuda externa a la local y, a un nivel más granular, los tipos de los mercados emergentes a las divisas de los mercados emergentes. El norte de Asia, a través de varios canales, es el más vulnerable, pero podría haber ganadores como Vietnam y Tailandia. El caso de México es más complejo, ya que se beneficia de la reorientación china, pero se ve perjudicado por el riesgo de una renegociación del USMCA y un enfoque migratorio estadounidense más duro», concluye analista macroeconómico y estratega senior de mercados emergentes en Generali AM.

Mercados de crédito estadounidenses

Por último, y poniendo el foco en EE.UU., desde Muzinich&Co señalan que si bien creen que es probable que los mercados de crédito estadounidenses sientan poco impacto a nivel general, aunque sí podría ver una diferenciación a nivel sectorial y de emisor en función de la política. En un escenario donde la victoria sea de Trump, la gestora considera que, probablemente, beneficiaría a los sectores orientados al mercado interno, como la energía (producción y distribución), los servicios públicos (la reducción de las subvenciones a las energías renovables limitaría la expansión y apoyaría la fijación de precios para los servicios públicos tradicionales), el sector inmobiliario, el farmacéutico, el industrial centrado en el mercado interno y las empresas centradas en las fusiones y adquisiciones (debido a un entorno normativo más laxo). En cambio, entre los sectores que podrían verse afectados negativamente se encuentran los afectados por los aranceles o la supervisión reglamentaria (por ejemplo, la tecnología con fuertes vínculos con China), así como la sanidad.

Y en un escenario donde la victoria fuera de Kamala Harris, creen que la habría una agenda política muy diferente. «La energía podría verse afectada por la posible limitación de los derechos de perforación de petróleo y gas, mientras que una mayor atención al cambio climático podría beneficiar a las energías renovables y a las tecnologías de reducción del carbono. También podríamos ver un impulso a las ventas de viviendas nuevas y existentes gracias a los créditos para compradores de primera vivienda. El sector sanitario en general también podría verse beneficiado por el apoyo de Harris a la Affordable Care Act. Prevemos que sectores como las energías limpias y la vivienda se encuentren entre los beneficiados, mientras que la energía, la automoción, la defensa y el sector farmacéutico (debido a los límites de precios de determinados medicamentos) podrían sufrir un impacto negativo de los cambios políticos. Además, el sector financiero podría verse afectado por normativas más estrictas”, concluyen.

Janus Henderson ha anunciado el lanzamiento de su primer ETF de gestión activa en Europa: el Janus Henderson Tabula Japan High Conviction Equity UCITS ETF (JCPN). Según explica la gestora, este nuevo producto supone un hito, “ya que le permite satisfacer la petición de los clientes de que sus estrategias de inversión incluyan una envoltura de UCITS ETF (wrap); y se basa en la muy exitosa propuesta de ETF de gestión activa de la firma en Estados Unidos, donde es el cuarto mayor proveedor de ETF de renta fija de gestión activa”.

“En Janus Henderson, los clientes siempre son lo primero, y el lanzamiento de JCPN es un ejemplo más de cómo escuchamos y respondemos a lo que demandan. El lanzamiento marca el inicio de nuestro camino; estamos preparados para introducir una serie de ETFs de gestión activa en los próximos doce meses, cada uno de los cuales atenderá a una necesidad diferente de los clientes”, señala Ignacio De La Maza, director del Grupo de clientes de EMEA y Latinoamérica en Janus Henderson.

Sobre el fondo

Según explican, el fondo adoptará un enfoque de alta convicción e invertirá en una cartera de gestión activa concentrada integrada por entre 20 y 30 posiciones con empresas de todo tipo de capitalización, ofreciendo exposición a empresas listas para beneficiarse de temáticas y tendencias estructurales del mercado japonés de renta variable. Además, mostrará la mejor capacidad de selección de valores de Janus Henderson.

El fondo cotizará inicialmente en el Xetra con el código JCPN, posteriormente hará lo propio en la Bolsa de Londres y la Bolsa Italiana y estará disponible en los principales mercados europeos.

“Esta nueva oferta acerca la gestión activa de alta convicción a los inversores en ETF en Europa y otros mercados importantes a escala mundial, al tiempo que proporciona a los clientes actuales otra forma de acceder a nuestros equipos de inversión de primer nivel. JCPN pone de relieve la fortaleza de nuestros equipos de inversión globales, cuya experiencia local y exhaustivo análisis de los fundamentales pueden proporcionar una alfa constante a nuestros clientes”, apunta Lucas Klein, director de Renta variable para EMEA y Asia Pacífico.

El fondo estará gestionado por Janus Henderson Investors UK Limited (JHIUK) y asesorado por el experimentado gestor de cartera, responsable de renta variable japonesa y de la estrategia de renta variable japonesa de alta convicción, Junichi Inoue.

En este sentido, Inoue defiende que es el momento ideal para invertir en Japón: “Con las perspectivas de inflación sostenible y las reformas para mejorar el gobierno corporativo, las empresas del país se están volviendo más favorables a los accionistas y ofrecen mayores oportunidades de inversión. Contamos con un amplio historial de inversión en renta variable japonesa a través de análisis centrados en valores concretos, lo que nos permite invertir en compañías con mayor potencial de generar rentabilidades superiores para nuestros clientes”.

Por su parte, Michael John Lytle, consejero delegado de Tabula, señaló: “Hasta hace poco, los ETF eran sinónimo de inversión pasiva y esto ha impulsado un enorme crecimiento del mercado. Sin embargo, la mayoría de los activos UCITS siguen estando en fondos gestionados activamente. La eficacia del vehículo ETF lo convierte en una forma natural de ofrecer contenidos atractivos a los clientes”.

Bitpanda, plataforma especializada en el sector de los activos digitales, ha anunciado que ofrecerá tokens de seguridad a los minoristas europeos, siendo de los primeros brokers en el mercado en hacerlo. Según explica, esto será posible «gracias al listado de Steelcoin, un activo regulado y transferible según la Regulación de Prospectos de la UE, cuyo valor está directamente vinculado al precio de productos específicos de acero».

La plataforma explica que Steelcoin es el primer token de seguridad que lleva el acero a la blockchain de Ethereum. Desarrollado en Austria en 2022, el token permite a los inversores participar en el desempeño de los precios de productos de acero, ampliamente utilizados en sectores clave como la construcción. Además, Steelcoin colabora estrechamente con el grupo comercial de acero Frankstahl, beneficiándose así de décadas de experiencia en el mercado del acero.

En palabras de Lukas Enzersdorfer-Konrad, Deputy CEO de Bitpanda, “la tokenización es el futuro de la inversión y, desde Bitpanda, queremos ser pioneros en esta nueva revolución. Los tokens de seguridad son una clase de activo verdaderamente innovadora que lleva los activos financieros tradicionales al ecosistema blockchain y los inversores minoristas deberían tener la oportunidad de acceder a ellos para diversificar sus carteras. Los tokens de seguridad son el ejemplo perfecto de cómo la tecnología del mundo cripto puede enriquecer y mejorar el sistema financiero en su conjunto”.

Según destaca Marcel Javor, director general de Steelcoin, el acero es una de las materias primas más comercializadas a nivel global, pero, a diferencia del mineral de hierro o el oro, sigue siendo una inversión poco explorada. «Con Steelcoin, estamos convirtiendo el acero en un activo digital, facilitando así su acceso a todo tipo de inversores. Al colaborar con Bitpanda, estamos uniendo fuerzas para ofrecer una forma fluida y fiable de invertir en el mercado del acero”, añade.

Desde Bitpanda explican que los tokens de seguridad son representaciones digitales de activos financieros tradicionales, como son las acciones, materias primas o bonos. Estos activos se emiten, transaccionan y están respaldados por la tecnología blockchain. Cada token representa digitalmente la propiedad o los derechos sobre un activo subyacente. Están sujetos a estrictas regulaciones y deben cumplir con todas las normativas vigentes del mercado de valores, lo que garantiza un entorno seguro y transparente para los inversores.

«La introducción de tokens de seguridad en la plataforma ofrece ventajas significativas a sus inversores. Estos tokens permiten acceder a una amplia gama de activos financieros tradicionales en formato digital, permitiendo una mayor diversificación. Además, ofrecen la posibilidad de acceder a la propiedad fraccionada, lo que permite a los inversores acceder a activos de alto valor, como bienes raíces o materias primas, a un coste mucho más accesible», señalan.

Por último, la compañía matiza que esta nueva clase de activos también estará disponible para los clientes finales de sus socios B2B, como bancos, fintechs y otras plataformas de criptomonedas, a través de Bitpanda Technology Solutions, una infraestructura escalable que permite a estas instituciones ofrecer acceso a activos digitales a través de la plataforma del bróker. Asimismo, destaca que los emisores de tokens de seguridad podrán acceder a un mercado de distribución seguro y confiable a través de la plataforma de Bitpanda.

Con más de 30 años de experiencia en el sector de servicios financieros, Peter supervisará las operaciones de ZEDRA en Luxemburgo y al equipo local de expertos para aprovechar nuevas oportunidades para los clientes de fondos, corporativos y privados de la firma. Trabajando en estrecha colaboración con Wim Ritz, Director Global de Fondos de ZEDRA, desde ZEDRA explican que Peter aporta un historial excepcional de liderazgo y crecimiento estratégico, habiendo ocupado cargos clave en servicios de fondos y corporativos, financiamiento apalancado y banca institucional. Mejorará la prestación de servicios integrales a los gestores de fondos alternativos, impulsando un crecimiento significativo del negocio y mejorando la calidad del servicio en Luxemburgo.

El Director General Adjunto de ZEDRA, Dean Blackburn, ha comentado: «El impresionante historial de Peter en la administración de fondos y su capacidad probada para impulsar el rendimiento serán invaluables mientras buscamos alcanzar nuestros objetivos de crecimiento en Luxemburgo y más allá».

Wim Ritz, Director Global de Fondos de ZEDRA, ha añadido: «La capacidad de Peter para liderar en entornos financieros complejos y su profundo conocimiento de los fondos alternativos jugarán un papel fundamental en la expansión de la presencia de ZEDRA en la región. Estamos muy contentos de darle la bienvenida en un momento tan emocionante».

Este nombramiento sigue al anuncio de ZEDRA en verano sobre su colaboración con CreaPartners, un proveedor independiente de servicios corporativos, de fondos de inversión y oficinas familiares con sede en Luxemburgo. Peter trabajará estrechamente con expertos de CreaPartners para integrar los equipos y crear un negocio sólido enfocado en ofrecer soluciones de fondos y corporativas para gestores emergentes y fondos de mercado medio, según han añadido desde ZEDRA.

El Director General de Luxemburgo, Peter Brown, ha compartido: «Estoy emocionado de unirme a ZEDRA y liderar al talentoso equipo de Luxemburgo. El mercado de Luxemburgo sigue presentando enormes oportunidades de crecimiento, y espero trabajar con nuestros clientes para ayudarlos a alcanzar sus objetivos mientras fortalecemos la presencia de ZEDRA en este importante centro financiero».

“Antes de unirse a ZEDRA, Peter pasó los últimos cuatro años en un proveedor de servicios de fondos y corporativos, enfocado en gestores de fondos alternativos respaldados institucionalmente en Luxemburgo. Peter fue responsable de impulsar un crecimiento significativo, mejorar el compromiso de los colegas y mejorar la prestación de servicios. Antes de esto, ocupó cargos de responsabilidad en banca, donde lideró equipos en el Reino Unido y Europa, proporcionando préstamos estructurados, gestión de efectivo, mercados de capitales y servicios de depósito a clientes institucionales líderes. A lo largo de su carrera, Peter ha implementado con éxito estrategias de crecimiento, ha construido equipos de alto rendimiento, se ha centrado en las relaciones estratégicas con los clientes y ha liderado iniciativas de transformación y cambio regulatorio en entornos financieros complejos. Su experiencia abarca finanzas corporativas, administración de fondos, gestión estratégica de relaciones, gestión de riesgos y desarrollo de liderazgo”, añaden desde ZEDRA.

Peter está comprometido, según ZEDRA, con apoyar el desarrollo sostenible de la industria de fondos en Luxemburgo y ayudar a otros a participar en la comunidad local. Sigue sirviendo como miembro del consejo de la Cámara de Comercio Británica en Luxemburgo, fomentando la colaboración empresarial entre el Reino Unido y Luxemburgo.

“El nombramiento de Peter marca un paso importante para ZEDRA Luxemburgo, ya que la firma busca expandir sus ofertas y establecerse aún más como un socio confiable para los clientes que buscan soluciones innovadoras en el dinámico mercado de Luxemburgo”, concluyen desde la firma.