En respuesta a la rápida evolución del panorama de inversión, caracterizado por un nuevo entorno de tipos y una inflación persistente, a mitad de año, Nordea Asset Management ha puso en marcha una nueva estrategia, Nordea 1-Diversified Growth Fund, diseñada para ofrecer un rendimiento atractivo y mitigar las riesgo ante las condicionales actuales del mercado. Según explica la gestora, «el fondo adopta una cartera de crecimiento multiactivo de rentabilidad total para entornos de inflación y tipos bajos, cuyo objetivo es ofrecer rendimientos comparables a los de la renta variable con una volatilidad relativamente menor».

De esta manera, la gestora explica que su nuevo fondo se aleja de las estrategias defensivas tradicionales de multiactivos que prosperaron en un entorno de tipos e inflación baja. «Este enfoque distintivo combina activos agresivos y defensivos, con una marcada inclinación hacia posiciones growth«, afirman. El fondo está gestionado por equipo Multi Assets de Nordea, que cuenta con casi dos décadas de experiencia navegando en numerosos escenarios de mercado.

«A la hora de construir las carteras, los inversores se están replanteando sus estrategias. Aquellos que quieran lograr rendimientos similares a los de la renta variable y estén preocupados por el nivel de riesgo, pueden encontrar en el nuevo Diversified Growth Fund una buena alternativa. Buscamos maximizar rendimientos y controlar la volatilidad con un perfil asimétrico de rentabilidad positiva”, destaca Claus Vorm, cogestor de Nordea 1-Diversified Growth Fund.

La estrategia tiene exposición a activos de crecimiento agresivo, como renta variable de alta calidad, así como estrategias defensivas, como la deuda pública de alta calidad y estrategias cuantitativas, para amortiguar las caídas del mercado, según la entidad. El objetivo del fondo es ofrecer a los inversores una rentabilidad similar a la de la renta variable capaz de mitigar la sensibilidad a las ventas masivas de renta variable. «El back-test histórico del fondo demuestra su eficacia a la hora de gestionar la volatilidad y las caídas en comparación con las inversiones puramente de renta variable», destacan desde la gestora.

Franklin Templeton ha anunciado el lanzamiento de tres nuevas estrategias para mercados emergentes en respuesta a la demanda de sus clientes. Según explica la gestora, se trata del fondo Templeton Emerging Markets Ex-China, registrado en Luxemburgo y de gestión activa, y dos ETF UCITS de gestión pasiva domiciliados en Irlanda: el Franklin FTSE Emerging ex-China UCITS ETF y el Franklin FTSE Emerging Markets UCITS ETF,

“Nuestros estudios de mercado y de clientes han demostrado que muchos de ellos buscan personalizar sus asignaciones a China. Estamos encantados de que ahora los clientes puedan gestionar su exposición a la renta variable china de forma separada a través de estos dos nuevos fondos ex-China junto con nuestros productos exclusivos para el país asiático. También reconocemos que no todos los clientes desean gestionar su asignación a China por separado y prefieren simplemente buscar una exposición amplia a los mercados emergentes. En este sentido, el nuevo Franklin FTSE Emerging Markets UCITS ETF complementa la oferta integral de la firma de productos de mercados emergentes gestionados activamente”, indica Jaspal Sagger, Global Head of Product de Franklin Templeton.

Sobre estos nuevos vehículos de inversión, explican que el fondo Templeton Emerging Markets Ex-China, que cumple con el artículo 8 del SFDR de la UE, tendrá como objetivo invertir en empresas de mercados emergentes de todo el mundo, excluida China, con características fundamentales atractivas utilizando un enfoque value. El fondo se gestionará de forma activa y tendrá una cartera de alta convicción de 40 a 60 valores construida con un enfoque bottom-up y una perspectiva a largo plazo. “Será cogestionado por Chetan Sehgal, con sede en Singapur, y Andrew Ness, con sede en Edimburgo, Portfolio Managers del equipo Franklin Templeton Emerging Markets Equity (FTEME). El fondo está registrado en Francia, Alemania, Italia, España y el Reino Unido. Este nuevo fondo está destinado a clientes interesados en una oferta de gestión activa ex-China y se suma a las históricas y referentes estrategias de la firma en renta variable de mercados emergentes”, añaden desde la entidad.

A raíz de este anuncio, Andrew Ness, Portfolio Manager, Franklin Templeton Emerging Markets Equity, señala que, actualmente nos encontramos en una coyuntura interesante para los mercados emergentes. «Teniendo en cuenta que China representa una gran parte del índice MSCI EM, también vemos una gran oportunidad en países fuera de China, como Brasil, India, Corea del Sur y Taiwán, donde están surgiendo empresas líderes que se benefician del aumento del consumo interno y que impulsan la economía mundial. Existen sólidas oportunidades de inversión, como las empresas de gran consumo tanto on como offline, la banca, los actores emergentes del sector sanitario o la tecnología, por nombrar algunos. Estas oportunidades se sustentan en motores de crecimiento estructurales, como la penetración del consumo, la demografía y la digitalización”, afirma el gestor.

Por su parte, tanto el Franklin FTSE Emerging ex-China UCITS ETF como el Franklin FTSE Emerging Markets UCITS ETF ofrecerán una exposición amplia y diversificada a valores de grande y mediana capitalización con un TER del 0,11% en el momento de su lanzamiento. Estos ETFs pasivos replicarán respectivamente el comportamiento del rendimiento del FTSE Emerging ex China Index NR (rentabilidad neta) y del FTSE Emerging Index NR. Su gestión correrá a cargo de Dina Ting, Head of Global Index Portfolio Management, y Lorenzo Crosato, ETF Portfolio Manager.

Los ETFs cotizarán en la Deutsche Börse Xetra (XETRA) desde el 23 de octubre de 2024 y en la Bolsa de Londres (LSE) y en la Borsa Italiana a partir del 24 de octubre de 2024. Además, están registrados en Francia, Alemania, Italia, Luxemburgo, España y el Reino Unido. Estos nuevos productos complementarán la gama de ETF de mercados emergentes que la gestora ofrece actualmente, especialmente en lo que respecta a un solo país, y permitirán a los inversores crear carteras personalizadas a un precio competitivo.

“Aprovechando el importante legado de Franklin Templeton en los mercados emergentes, estamos encantados de presentar estas tres nuevas estrategias a los inversores. Nuestro objetivo es proporcionar a nuestros clientes muchas herramientas diferentes y exposiciones precisas a medida que tratan de construir carteras diversificadas; estas herramientas incluyen la elección del enfoque, estilo y vehículo que mejor se adapte a su objetivo. Estas estrategias constituyen una importante incorporación a nuestra gama, permitiendo a los inversores aplicar su preferencia de asignación en los mercados emergentes”, concluye Matt Harrison, Head of Americas (ex-US), Europe & UK,Franklin Templeton.

Ante la sucesión de noticias y declaraciones públicas sobre la intención del Gobierno de establecer como permanente el gravamen temporal al sector bancario, las asociaciones bancarias AEB y CECA expresan su más enérgico rechazo por el impacto para el propio sector y para la economía española.

«Si se mantiene esta iniciativa, España se convertiría en laúnica jurisdicción europea con un impuesto permanente de estas características, lo que constituye una desventaja competitiva para las entidades españolas y, por tanto, para el impulso de la economía, en un contexto en el que la banca española es el sector a nivel europeo que más impuestos paga», indican las asociaciones.

Además, supone un obstáculo para completar la Unión Bancaria y va en contra de las recomendaciones de instituciones como el Banco Central Europeo (BCE) o el Fondo Monetario Internacional (FMI) que desaconsejan estos impuestos porque desvían recursos que podrían utilizarse para reforzar el capital de los bancos y mantener el flujo del crédito a familias y empresas.

Este tipo de gravámenes tiene un impacto directo sobre la capacidad de financiación de la economía real y, por ende, en la creación de empleo y en el crecimiento de nuestra economía, defienden. La recaudación del gravamen supone una merma estimada de 50.000 millones en la capacidad de financiación del sector bancario en España.

«Si este impuesto, concebido como “extraordinario”, se justificó por el Gobierno por el crecimiento de ingresos derivado de la subida de tipos de interés desde 2022, dicha justificación no tiene vigencia. Es preciso señalar que la evolución prevista de los tipos de interés no justifica la conversión del gravamen temporal en un impuesto permanente. El BCE ha comenzado a recortar los tipos oficiales. En concreto, a lo largo del año ya se ha producido un recorte de 75 puntos básicos que se ha reflejado en bajadas del euríbor. El euríbor a un año está en estos momentos por debajo del nivel de diciembre de 2022, cuando se aprobó el gravamen. Los analistas anticipan que esta tendencia descendente se mantendrá el próximo año de tal modo que los tipos de interés podrían situarse en el 1,75 % a finales de 2025″, dicen desde las asociaciones bancarias.

Por último, la incorporación de impuestos a nuestro ordenamiento jurídico por la vía de un decreto ley o, alternativamente, a través de una enmienda al articulado de un proyecto de ley que se encuentre en tramitación en el Congreso, como señalan las informaciones, «merma la calidad del debate público e imposibilita que los sectores afectados puedan manifestar su posición sobre normas que afectan a su actividad».

En definitiva, dicen, «gravar la actividad bancaria de forma permanente con un impuesto extraordinario significa frenar la inversión, el crecimiento económico y la creación de empleo en el conjunto de la economía».

Con el objetivo de promover la cultura financiera y fomentar el emprendimiento como motor de crecimiento económico, se presenta la Asociación ASPAIN 11 Unidos por las Finanzas y el Emprendimiento, una organización sin fines de lucro comprometida con la educación, la inclusión financiera y el apoyo a emprendedores y profesionales del sector.

La creación de esta asociación responde a la necesidad de brindar herramientas y conocimientos accesibles que permitan a personas y empresas desarrollar competencias financieras sólidas en un entorno cada vez más competitivo y dinámico. En un contexto global donde la educación financiera es crucial para el éxito personal y profesional, ASPAIN 11 se posiciona como un referente en la formación especializada y el asesoramiento práctico para quienes deseen potenciar su crecimiento en el ámbito financiero y emprendedor.

La Asociación ASPAIN 11 Unidos por las Finanzas y el Emprendimiento tiene como misión capacitar a personas y organizaciones para que puedan tomar decisiones financieras informadas y aprovechar las oportunidades que ofrece el mercado. A través de programas de formación, talleres, seminarios y programas de mentoría personalizados, la asociación busca fortalecer el ecosistema financiero y emprendedor, con un enfoque en el desarrollo sostenible y la innovación.

La Asociación ASPAIN 11 invita a emprendedores, profesionales del ámbito financiero, pymes y cualquier persona interesada en mejorar su formación financiera y desarrollar su capacidad emprendedora a asociarse y ser parte de una red que busca construir un futuro más próspero e inclusivo.

El Grupo Caja Ingenieros, cooperativa de crédito de servicios financieros y aseguradores, ha inaugurado su nuevo buque insignia en Madrid (C/O’Donnell 15), con el que refuerza su presencia y su compromiso con los socios y socias de la capital y la zona centro del país. El acto de inauguración ha sido presidido por Juan Revuelta González, viceconsejero de Hacienda de la Comunidad de Madrid, y Ángel Niño Quesada, concejal y titular del Área Delegada de Innovación y Emprendimiento del Ayuntamiento de Madrid, y también ha contado con la presencia de Rodrigo Robledo Tobar, director general de Política Financiera y Tesorería de la Comunidad de Madrid.

Por parte de la Entidad han incluido a Félix Masjuan, presidente de Caja Ingenieros, y Joan Cavallé, director general de Caja Ingenieros; y ha contado con la participación de Juanjo Llopis, subdirector general y director del Área Negocio y Servicios al Socio de Caja Ingenieros, y de Carlos Asensio–Wandosell, director Comercial y Servicios al Socio de la Entidad.

Caja Ingenieros gestiona un volumen de negocio de 737 millones de euros en la capital y cuenta entre su base social con particulares, empresas y Administraciones Públicas, para un total de 18.000 socios y socias. Con un PIB que ascendió a más de 181.000 millones de euros en 2023, Madrid genera algo más del 12% del PIB de España, siendo una plaza estratégica para la Entidad, donde prevé aumentar el número de socios en los próximos años.

“Tras casi 30 años de presencia en la capital, estamos orgullosos de seguir poniendo al servicio de los más de 18.000 madrileñas y madrileños que confían en nuestro buen hacer nuestro modelo de Banca Cooperativa. Un modelo de éxito en Europa, donde ya ocupa el 22% de cuota de mercado, y que refleja nuestra forma diferente de entender y hacer las finanzas”, ha afirmado Joan Cavallé, que ha puesto en valor el excelente momento que vive la Entidad, “desde la que estamos trabajado intensamente implementando nuestro plan Transforma2026, con el que nos estamos dotando de una estructura más sólida ante el nuevo ciclo económico y financiero con el objetivo de seguir cuidando de la salud financiera de nuestros socios y socias a través de un servicio de calidad y proximidad”.

“Esta nueva oficina es una apuesta por la Comunidad de Madrid, y sobre todo una apuesta de Caja Ingenieros por apoyar las inversiones. Caja Ingenieros es una banca cooperativa española, con casi 60 años de historia, y que decida invertir en Madrid es una alegría. Además, viene a corroborar la situación económica en la que nos encontramos en la Comunidad. Madrid es el place to be, atraemos talento e inversión. Estamos en un momento de bonanza económica, que atrae negocio, empleo y entidades de referencia como Caja Ingenieros. Vuestra profesionalidad y talento es el que queremos aquí porque nos hace crecer”, ha argumentado Juan Revuelta González, durante el acto.

«Es un buen momento para Madrid. Los organismos internacionales están hablando de cómo la ciudad está creciendo. Es un polo de atracción de inversiones, y es un momento que hay que aprovechar. Desde luego, la apertura de una nueva oficina en este corazón de Madrid es una gran noticia, ya que posicionarse aquí es adelantarse al futuro de la ciudad, que se encuentra en plena reconversión atrayendo inversión y tecnología», ha añadido Ángel Niño Quesada.

Situada en el corazón del barrio Salamanca, la nueva sede central madrileña de Caja Ingenieros actuará como sede corporativa de la zona centro del país, sustituyendo a la anterior oficina de María de Molina, con un equipo de 15 profesionales que ofrecerá un servicio personalizado y de calidad a la base social de la Entidad. A esta oficina se suman las otras dos que la Entidad tiene en Madrid, en la calle Carranza y en la calle Alberto Alcocer, desde donde dan cobertura 23 empleados a los más de 18.000 socios y socias.

Caja Ingenieros en Madrid, un nuevo capítulo

Diversas instituciones y autoridades del ámbito de la Ingeniería han estado presentes en el acto de inauguración de esta nueva oficina, que dirige David Velasco y que supone un nuevo capítulo en la historia de Caja Ingenieros en Madrid.

El presidente de Caja Ingenieros, Félix Masjuan, ha destacado durante su discurso la solidez de la Entidad y los fuertes vínculos de ésta con Madrid. “Somos una alternativa de futuro con respecto a otros modelos bancarios, como se demuestra cada día a través de la solidez y el éxito de nuestro modelo. Impulsamos una economía social sostenible y segura. Hace poco más de un año, renovamos nuestra identidad corporativa con un nuevo logo, inspirado en la Cruz de Malta o Rueda de Ginebra, que rinde homenaje a nuestros orígenes ligados al mundo de la ingeniería y que también es símbolo de nuestra esencia cooperativa, de nuestro ADN. Un modelo referente y de éxito en Europa que humaniza las finanzas y que pone siempre a las personas siempre en el centro, creando una fuerte vinculación con el entorno”.

La Entidad canaliza estos lazos con la ciudad y la Comunidad de Madrid a través de Fundación Caja Ingenieros, expresión de la vocación de Responsabilidad Social Corporativa del Grupo. Así, a través de este órgano, la Entidad tiene acuerdos con la Universidad Politécnica de Madrid mediante los que otorga anualmente 25 premios a los mejores expedientes académicos en diversas ramas de la ingeniería. La Fundación Caja Ingenieros también mantiene estrechos lazos de colaboración desde sus orígenes con el Consejo General de Colegios Oficiales de Ingenieros Industriales de España, así como con el Colegio Oficial de Graduados e Ingenieros Técnicos Industriales de Madrid (COGITIM), la Real Academia de la Ingeniería de España (Fundación Pro Rebus) y el Instituto de la Ingeniería de España.

En su firme compromiso por impulsar la presencia femenina en materias STEM, Caja Ingenieros también participa activamente en el proyecto ‘Mujer e Ingeniería’ y en el Observatorio de la Ingeniería, ambos impulsados por la Real Academia de la Ingeniería. Además, la Fundación colabora con ONGAWA, ONG que promueve el desarrollo de proyectos de ingeniería en países en vías de desarrollo.

EFPA España ha firmado un acuerdo de colaboración con Anta AM, gestora de fondos de inversión independiente con vocación internacional, para colaborar en la difusión conjunta de iniciativas de sensibilización y en la promoción de la cultura financiera de los inversores, así como para dar visibilidad a la importancia del asesoramiento financiero de calidad. Además, las entidades trabajarán conjuntamente para facilitar una mejor y más adecuada información sobre los vehículos financieros a toda la comunidad inversora.

Con esta alianza, Anta AM favorecerá y dará apoyo a la labor de formación continua de EFPA España para renovar la cualificación y las certificaciones profesionales de los asesores financieros, así como en otras acciones organizadas por la asociación. Por su parte, EFPA España colaborará con la entidad en la difusión de iniciativas de sensibilización en las áreas de gestión de portfolios e instrumentos financieros.

Santiago Satrústegui, presidente de EFPA España, ha declarado que “este acuerdo con una gestora como Anta AM, que se distingue por la calidad de sus productos y servicios, nos permite continuar con nuestra labor para mantenernos a la vanguardia en formación financiera de cara a dotar a los asesores e inversores de la mejor formación y servicio. Así, desde EFPA España continuamos con nuestro compromiso de impulsar la educación financiera y ayudar a los asesores financieros a conocer todas las tendencias y productos que tienen los inversores a su alcance”.

Jacobo Anes, CEO de Anta AM, ha manifestado que «es un honor para Anta Asset Management unirnos a EFPA España como partners, reforzando nuestro compromiso con la excelencia en la formación y el asesoramiento financiero. En un entorno cada vez más complejo, creemos que la colaboración con una entidad tan prestigiosa como EFPA nos permitirá seguir impulsando las mejores prácticas y ofrecer un servicio de calidad a nuestros clientes, pilar fundamental de nuestra gestora».

Gracias a esta colaboración, EFPA España suma ya más de 75 entidades colaboradoras, entre las que se encuentran las principales entidades bancarias y gestoras de fondos nacionales e internacionales, para crear iniciativas conjuntas que potencien la formación de inversores y pongan de manifiesto la importancia de la educación y la cultura financiera en la sociedad.

¿Cuáles han sido las claves de la temporada de juntas de accionistas en las empresas del Ibex 35 en lo que va de año? Sodali&Co analiza en su último informe aspectos como la asistencia, el quórum, las remuneraciones, la elección de consejos y la diversidad. En esta línea y de acuerdo al informe, por término medio, los inversores del Ibex-35 cumplieron finalmente la recomendación del Código de alcanzar el umbral del 40%. Así, las consejeras representan de media el 42,25% de los miembros de los consejos del Ibex 35, mientras que los consejeros varones constituyen el 57,75% restante. Hasta el 75,75% de los consejos del Ibex 35 cumplen el umbral del 40%, mientras que el resto aún no lo ha alcanzado.

Asimismo, la composición media de los consejos del Ibex 35 tras la Junta General de Accionistas de 2024 fue mayoritariamente independiente (56% del total de consejeros). Los consejeros afiliados representaban el 30,5%, mientras que los consejeros ejecutivos suponían el 13,5% restante.

En general, los datos del informe muestran la evolución de la temporada de juntas 2024 en las empresas del Ibex-35. En esta ocasión, sólo se han considerado 33 emisores, sin ArcelorMittal y Ferrovial por estar constituidas en el extranjero (sus juntas generales siguen otras normas y formas de gobierno que no pueden compararse con la práctica española, advierten desde Sodali&Co).

Asistencia y quórum a las reuniones

Desde la llegada de las posibilidades de asistencia virtual a las juntas generales de accionistas (JGA), los emisores del Ibex 35 se mantienen bastante estables en cuanto al formato de sus juntas generales de 2024. En 2024, la gran mayoría de los miembros del Ibex 35 optaron por juntas híbridas, que representan el 94% de las juntas generales del índice. Mientras que los formatos de asistencia representan el 6% restante de las juntas.

Esto confirma una tendencia que comenzó en 2022, cuando las JGA híbridas permiten a los accionistas elegir entre dos formas de asistencia y votación: el formato tradicional (que incluye el voto a distancia por correo y procedimientos electrónicos), o el más reciente más reciente y tecnológico (asistencia en directo y voto en tiempo real).

El elemento virtual de las AGM pospandémicas ha tenido una adopción desigual en los principales mercados internacionales. Mientras que algunos no permiten que las juntas tengan ningún componente virtual (sobre todo en lo que se refiere a la votación en línea en tiempo real), otros permiten que las juntas de accionistas se celebren en un formato exclusivamente virtual, siempre que los accionistas lo hayan autorizado previamente, como es el caso de España. Otros mercados otorgan plenos poderes al consejo para transmitir las juntas generales en el formato más conveniente, sin pedir permiso de los accionistas.

Hay que tener en cuenta que las autorizaciones aprobadas por los accionistas para permitir las JGA virtuales (en forma de modificaciones estatutarias o subvenciones puntuales) se aprobaron en el contexto de la pandemia y en circunstancias extraordinarias. Algunas partes interesadas han señalado que en 2024 estas circunstancias excepcionales ya no se aplican y aun así, algunos emisores organizaron juntas sólo virtuales.

En general, el formato híbrido sigue percibiéndose como la forma más inclusiva para que los accionistas participen en la junta general, ya que permite la participación física y virtual por igual.

Participación y quórum

Los niveles de participación en la JGA se ven afectados significativamente por la estructura del capital social de los emisores, que también se ve influida por la composición del índice. En la temporada de representación del Ibex 35 2024, el quórum medio se mantuvo estable, aunque sufrió una ligera desaceleración interanual (73,3% en 2024 frente a 74,1% en 2023). Esta moderada caída anual parece correlacionarse con la disminución de la participación del free float en las juntas generales (en 2024, el 48,2% del quórum medio quórum está constituido por accionistas free float, que alcanzó el 49,5% en 2023). Este pequeño descenso se debe a su menor presencia en la estructura del capital social del índice (en 2024, el 61,9% de los derechos de voto del Ibex35 están en manos del free float, mientras que este nivel había alcanzado el 62,6% en 2023).

En línea con esto, los accionistas free float parecen ser menos activos en las juntas generales que en el pasado (en 2024, el 56,1% de ellos votaron en la JGA, mientras que en 2023 lo hizo el 57,9%). No obstante, estas variaciones interanuales no son significativas, ya que la participación e implicación del free float sigue siendo crucial para los emisores. Esto se debe principalmente a que los asesores de voto y las agencias de calificación ESG están revisando más atentamente los niveles de disidencia del free float en las votaciones de las juntas generales, que se percibe como un signo de la salud del gobierno corporativo de los emisores.

Elecciones al consejo

El mercado español funciona con consejos de administración de un solo nivel. Los ejecutivos internos, los independientes externos y los consejeros externos dominicales (que representan a los accionistas estratégicos de los emisores, pero también otros consejeros externos que no entran en ninguna de las restantes categorías) coexisten en el consejo. Los nominados son elegidos individualmente por los accionistas para mandatos de hasta cuatro años.

La evaluación de los índices de aprobación de las elecciones municipales, en función de la situación de los candidatos, ha arrojado diversos resultados en las votaciones del Ibex 35 2024. Aunque en la línea de los de años anteriores.

La elección de directores ejecutivos internos (11 candidatos, el 9,9% del total de elecciones al consejo) ha sido en general poco problemática, aunque en 2024 recibieron más recomendaciones de voto adversas que en 2023 (dos frente a uno) y niveles de disenso superiores también. De media, los votos en contra ascendieron al 4,02% y una estimación del 13,62% para el tramo free float en 2024 (1,92% y 6,2% respectivamente en 2023). Analizando los casos individuales, uno de estos candidatos recibió la oposición de un significativo 21,57% de los votos emitidos, que fue el resultado de la independencia y la diversidad de género en el consejo resultante. Además, el nombramiento de otro candidato ejecutivo en una función combinada de presidente y consejero delegado fue la cuestión argumentada por algunos accionistas disidentes para no apoyar al candidato.

La elección de consejeros externos afiliados (40 candidatos, el 36% del total) ha sido la más controvertida de las tres, como en anteriores ocasiones. Por término medio, en 2024 los votos disidentes ascendieron al 6,7% del total de votos emitidos, mientras que la estimación del tramo alcanza el 17,65%. No obstante, ambos niveles son mejores que en 2023 (7,7% y 20,3% respectivamente), en consonancia con la menor incidencia de recomendaciones de voto en contra (siete frente a 12). En cuanto a casos individuales, hasta cinco candidatos afiliados recibieron más votos en contra que a favor del tramo de capital flotante estimado, que también recibieron niveles generales de disidencia superiores al 20%. En estos casos, la escasa independencia del consejo y la baja diversidad de género fueron los motivos para no apoyar a los candidatos.

Una vez más, la elección de consejeros externos independientes (60 candidatos, 54,1% del total de elecciones) fue el tipo de elección más apoyado en 2024. Tanto en términos de votos totales (la media de votos para alcanzó el 97,96%) como en el tramo de free float (la media estimada de votos alcanzó el 93,58%). Este es un aumento en comparación con los niveles de 2023 (96,9% y

91,1% respectivamente). Este año sólo recibieron una recomendación de voto contrario por parte de los asesores de global proxy, mientras que en 2023 recibieron hasta tres. El mayor nivel de disidencia (14,07% de los votos emitidos) lo recibió un candidato independiente que presidía el Comité de Nombramientos de un emisor del Ibex-35 cuya diversidad de género en el consejo había sido sistemáticamente insuficiente durante varios años (escalada).

Consejos posteriores a la Junta General

En términos de tipo de consejero, la composición media de los consejos de administración del Ibex 35 en la temporada de representación de 2024 fueron consejos mayoritariamente independientes (56% del total de consejeros). Los consejeros afiliados representan el 30,5%, mientras que los consejeros ejecutivos representan el 13,5% restante.

La composición media de los consejos de administración no varía de forma significativa cuando se ordena por tipo de accionariado en 2024. Controlados por el Ibex 35 controlados también tienden a formar consejos mayoritariamente independientes (50,7% independientes), y sólo tres de ellos tienen consejos independientes no mayoritarios.

En el caso de todos los emisores de capital flotante, todos ellos nombran supermayoría de consejos independientes, superior a dos tercios. Los restantes emisores del Ibex 35 también tienden a nombrar por término medio consejos mayoritariamente independientes (54,5% independientes). El consejo menos independiente del Ibex 35 sólo cuenta con un 25% de consejeros independientes, mientras que el más independiente alcanza el 91%.

Si bien las mejores prácticas locales recomiendan que los consejos incluyan entre cinco y 15 consejeros, la mayor parte de los consejos del Ibex 35 (91%) incluye entre 10 y 15 consejeros.

Al evaluar la clasificación de los consejeros tras la JGA de 2024, la distribución va en contra de la composición media del Consejo. Predominan los presidentes ejecutivos (48,4% en total), seguidos de cerca por los presidentes de filiales externas (36,4%). Los presidentes independientes son una minoría, ya que sólo el 15,2% pertenece a esta categoría. Esta distribución es similar a la de 2023, y vale la pena destacar que en 2022, el tipo de presidente más común entre los entre los emisores del Ibex-35 eran consejeros afiliados (44,1%).

Diversidad de género en el Consejo

La recomendación 15 del Código de Gobierno Corporativo recomienda a los emisores que nombren consejos de administración que incluyan al menos un 40 menos representados antes de 20222. Este umbral blando (que se ajusta a los porcentajes especificados en la Directiva (UE) 2022/2381 sobre el equilibrio de género entre los consejeros) ya ha sido transpuesto al marco normativo como umbral duro a través de la Ley Orgánica 2/2024 de 23 de agosto.

Por término medio, los emisores del Ibex 35 no cumplieron la recomendación del Código en 2022 ni en 2023. Pero el umbral del 40% como media se alcanzó finalmente en la temporada de 2024. Las consejeras representan de media el 42,25% de los consejeros del Ibex 35, mientras que los consejeros hombres el 57,75% restante. Hasta el 75,75% de los consejos del Ibex 35 alcanzan el umbral del 40%, mientras que el resto aún no lo han alcanzado. En la mayoría de ellos no hay consejeras mujeres, mientras que sólo en uno faltan hombres.

Después de la temporada de representación de 2024, sólo dos consejos del Ibex-35 aún no han alcanzado el anterior umbral del 30% para el género menos representado recomendado para 2020. En cuanto a las categorías de consejeros mujeres en los consejos de administración del Ibex-35, es significativo ver que esta distribución no refleja la composición media de los consejos del índice.

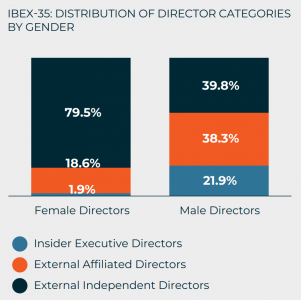

De hecho, el 79,5% de las consejeras nombradas son independientes externas (la categoría mayoritaria de consejeros, aunque sólo representa el 56,0% de la media de los consejos). Del resto, el 18,6% de las consejeras directoras son nombradas en calidad de afiliadas (el consejo medio incluiría el 30,5% de esta categoría de consejeras), mientras que sólo el 1,9% ocupan puestos de consejeras ejecutivas (lo que comprende el consejo medio por un 13,5%).

Estos niveles son similares a los de 2023, lo que demuestra que los puestos ejecutivos siguen estando fuera del alcance mujeres. De hecho, entre los emisores del Ibex 35 sólo hay cuatro consejos con una consejera ejecutiva. Por último, sólo hay cinco consejos del Ibex 35 presididos por una mujer, y sólo uno de ellos tiene una consejera delegada.

Remuneración

En línea con la práctica de la mayoría de los mercados europeos, los emisores españoles emisores españoles articulan el «Say on Pay» de los accionistas en torno a dos elementos principales: la Política de Remuneración (un documento estratégico prospectivo que define los principales aspectos de la remuneración del consejo de administración durante un período de tres o cuatro años); y el Informe Anual sobre Remuneraciones (un informe anual que revela todos los detalles de los pagos del consejo en el año examinado, así como las previsiones para para el año en curso).

Mientras que la primera se sanciona como vinculante, la segunda suele sancionarse en una votación consultiva anual -aunque unos pocos emisores lo hacen vinculante. Además de estas dos principales resoluciones de compensación, también es interesante revisar los puntos que específicamente la aprobación o modificación de planes de incentivos a largo plazo para ejecutivos, que a menudo se otorgan con precios basados en acciones.

Por término medio, los asuntos relacionados con la remuneración son las resoluciones más impugnadas para los emisores del Ibex 35. Una vez más, la temporada de representación 2024 confirmó esta tendencia.

Análisis de los resultados de la votación

Al evaluar el resultado de la votación del Informe Anual sobre Remuneraciones (cada emisor debe someterlo a votación de los a votación de los accionistas en cada junta general), su aprobación ha seguido la misma línea polémica de los años anteriores. De hecho, un tercio de estas resoluciones recibieron una recomendación de voto en contra de ISS y/o Glass Lewis (frente al 20% en 2023), y aproximadamente un tercio de los emisores recibió más del 10% de votos en contra. Entre ellos, dos tercios recibieron un disenso de más del 20% de los votos.

Observando casos individuales, el Informe Anual sobre Remuneraciones más polémico de 2024 (y el tercer porcentaje de aprobación más bajo entre todos los puntos del Ibex 35) fue la aprobación consultiva del Informe Anual de Remuneraciones (59,88% de votos a favor). Como es habitual, las preocupaciones de las partes interesadas giraban en torno a la cantidad de ejecutivos en comparación con el desempeño de la empresa, la calidad de la divulgación del informe y el uso de sistemas de remuneración que contradicen las mejores prácticas internacionales.

En 2024, los emisores del Ibex 35 sometieron 16 políticas de remuneración a votación de los accionistas. Estas resoluciones específicas fueron la votación más impugnada de todo el índice por primera vez. En promedio, los votos disidentes ascendieron a un 14,3% del total de votos emitidos en 2024, mientras que el del 29,6%. Ambos niveles medios son peores que los de 2023 (13,7% y 29,1%, respectivamente). Esto es especialmente preocupante ya que pone de relieve que los accionistas parecen más exigentes que los asesores de voto ISS y Glass Lewis -que en 2024 sólo recomendaron oponerse al 25% de las políticas de remuneración frente al 58% de 2023-. La Política de Remuneración más disentida en 2024 (y la segunda de toda la temporada de delegación de voto del Ibex 35) fue una política de remuneración que fue aprobada sólo por el 58,32% de los votos. En esta temporada, el 37,5% de las políticas de remuneración recibieron por encima del 20%.

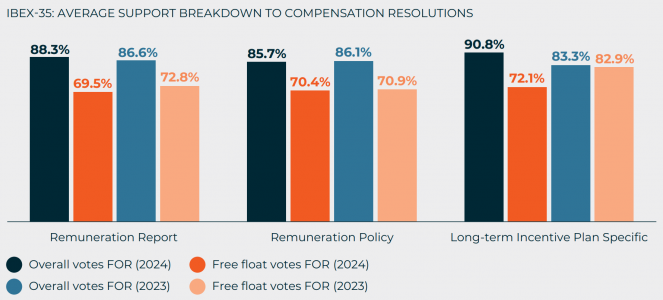

En 2024, en el índice había 11 resoluciones que presentaban la aprobación o modificación de nuevos planes de incentivos a largo plazo (LTIP) para ejecutivos o la modificación de planes existentes. El resultado de la votación de la aprobación o modificación de los LTIP ha sido el menos controvertido (90,8% y 72,1%, respectivamente), con resultados desiguales comparados con los niveles de apoyo de la temporada de proxy 2023 (89,3% y 82,9% respectivamente). Las principales quejas de los accionistas contrarios son las modificaciones de los LTIP en beneficio de los beneficiarios, la escasa divulgación de actuación métricay objetivos de rendimiento, y la asignación de acciones a beneficiarios que ya poseen un nivel de participación en el capital de la empresa.

La mayoría de los emisores del Ibex 35 exigen la consecución de objetivos ASG para conferir los planes de remuneración variable de sus ejecutivos. El 69% de ellos incluye objetivos ASG tanto en los planes de retribución a corto como a largo plazo, mientras que el bono anual es el elemento preferido para incluirlos (87,9%). Curiosamente, los LTIP no son la opción preferida para los objetivos ASG, a pesar de que de que su naturaleza prospectiva los sistemas más adecuados para más adecuados para incluir dichos objetivos. Aunque casi una cuarta parte de los emisores no los incluyen, incluidos los emisores que no operan ningún LTIP.

Entre los emisores que incluyen métricas ASG en su bono anual, el peso medio de estos objetivos es del 15%. En el caso de los que utilizan objetivos ASG en sus LTIP, la media de estas métricas es del 19%. Hay que señalar que algunos emisores no revelan una definición suficientemente precisa de dichas métricas, mientras que otros no aclaran su ponderación.

Asesores de voto

Más allá del análisis específico realizado en los apartados elecciones y remuneración en relación con las recomendaciones de voto emitidas por ISS y Glass Lewis sobre elecciones al consejo y asuntos relacionados con la remuneración también hemos examinado su comportamiento general para comprender el tipo de resoluciones a las que se dirigieron en las JGA del Ibex 35.

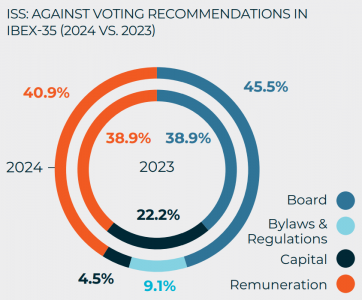

En la proxy season 2024, mientras que las recomendaciones adversas de Glass Lewis se mantuvieron muy estables en comparación las anteriores temporadas de representación del Ibex 35, ISS redujo la producción de recomendaciones de voto en contra de significativa (una reducción anual de alrededor del 39%). Esta es la primera vez que ISS ha sido más indulgente que Glass Lewis en sus recomendaciones de voto (22 frente a 27 recomendaciones de voto adversas respectivamente).

Por lo que respecta a ISS, si bien el número total de recomendaciones de voto en contra ha disminuido significativamente, su distribución no ha cambiado tan significativamente. Extraordinariamente, en 2024 ISS ha emitido menos recomendaciones adversas contra resoluciones relacionadas con el capital que en 2023.

En cuanto a Glass Lewis, no ha habido ninguna diferencia significativa en su comportamiento en comparación con 2023. Curiosamente, Glass Lewis se opone sistemáticamente a las resoluciones que buscan la aprobación de los accionistas para la convocatoria anticipada de las EGM.

El patrimonio de los fondos nacionales ASG ha aumentado en 8.311 millones durante los tres primeros trimestres del año, un 6,25% más que sitúa el volumen total a cierre de septiembre en 135.772 millones, según datos de VDOS. Esto supone un 34,61% del patrimonio total de fondos.

Por tipo de entidad, los grupos internacionales han registrado el mayor incremento patrimonial en términos porcentuales, siendo este de un 21,89%, seguidos de los grupos independientes con un 17,57% y las aseguradoras con un 10,87%. En todo caso, las entidades bancarias mantienen su posición como líder por cuota de mercado con 113.062 millones, lo que representa un 83,27% del total, seguido de los grupos independientes con un 7,51%.

Por gestora, Santander Asset Management es la entidad con mayor patrimonio gestionado con 34.304 millones, seguida de CaixaBank Asset Management y Kutxabank Gestión, con 29.572 y 16.010 millones respectivamente. Caixabank Asset Management es la gestora que registra el mayor incremento patrimonial, con 3.383 millones, seguida de Santander Asset Management con 741 millones y Renta 4 Gestora con 548 millones.

Por tipo de activos, los fondos mixtos representan el 31,42% del patrimonio total, con 42.656 millones, seguidos de los fondos de renta fija que suponen un 29,04% y los de renta variable, sectoriales con un 29,04%. Los fondos ASG con mayor incremento patrimonial en el trimestre son el Caixabank master renta variable USA Advised By, con 1.435 millones, seguido del Caixabank Master Renta Fija Privada Euro con 1.325 millones y el Santander Corto Plazo, con 1.264 millones.

Por número de fondos ASG, entre las gestoras nacionales destaca Renta 4 Gestora, con 52, seguida de CaixaBank Asset Management y Santander Asset Management, ambas con 33 fondos. Entre las gestoras internacionales, destaca Amundi Asset Management, con 198 fondos, seguida de BlackRock Investment Management y BNP Paribas AM, con 166 y 164 respectivamente.

En cuanto a su distribución por tipo de activo, entre los fondos internacionales el 50,86% de los fondos son de renta variable, sectoriales, seguido de los de renta fija con un 33,78 % y mixtos con un 9,45%. Por su parte, entre los nacionales destacan los fondos de renta variable, sectoriales con un 37,80%, seguidos de mixtos y renta fija con un 37,27% y un 16,80% respectivamente.

Foto cedidaBogdan Popescu, responsable de Francia de AMCHOR IS

AMCHOR IS, firma dedicada a la gestión o representación de estrategias de inversión a través de gestores especializados,anuncia que ha entrado en el mercado francés con el fichaje de Bogdan Popescu como responsable de Francia.

Bogdan cuenta con 20 años de amplia experiencia de contacto con el cliente en el ámbito de las inversiones líquidas tradicionales. Ha desempeñado cargos de responsabilidad en la comercialización y distribución de estrategias de inversión en Francia y zonas francófonas de Europa. Antes de incorporarse a AMCHOR, fundó Lighthouse Capital Partners, especializada en la captación de activos para sociedades de gestión de inversiones en Francia y regiones francófonas. Anteriormente, fue director de ventas para Europa y el Reino Unido en Trium Capital y director de ventas para Europa en JO Hambro Capital Management. Su experiencia previa incluye el trabajo con inversores europeos en Skandia Investment Group, East Capital Asset Management y SG (Société Générale) Asset Management.

Fundado en 2008, AMCHOR lleva casi una década expandiéndose a otros mercados. La empresa entró en el mercado portugués hace nueve años y abrió una oficina en Milán en 2022. Iniciar la cobertura del mercado francés forma parte de esta estrategia de crecimiento, apoyada por la asociación de AMCHOR con Alantra. Alantra, la firmaglobal independiente de servicios financieros para el mid-market, tiene una participación minoritaria significativa en AMCHOR. En la actualidad, AMCHOR cuenta con 35 empleados y gestiona 5.000 millones de euros en activos bajo gestión o epresentación a través de más de 20 vehículos de inversión.

Tasio del Castaño y Alejandro Sarrate, socios cofundadores de AMCHOR, comentan: “Estamos encantados de dar la bienvenida a Bogdan a AMCHOR. Con 20 años de experiencia adquirida predominantemente en Francia y en las regionesfrancófonas de Europa, Bogdan es el candidato ideal para llevar AMCHOR al mercado francés. Es el siguiente paso lógico en nuestra estrategia de expansión internacional,y esperamos poder ofrecer a los gestores de patrimonios e inversores institucionalesfranceses nuestras estrategias de inversión personalizadas en clases de activos tradicionales y alternativos».

Green Finance Institute España (GFI), organización independiente que fomenta la innovación en finanzas verdes, ha anunciado la creación de un consejo de cxpertoscon el objetivo de asesorar a GFI en la formulación de sus objetivos estratégicos, impulsar sus iniciativas y promover su conocimiento y actividades.

En este sentido, el comité está conformado por seis profesionales de reconocida trayectoria en los ámbitos financiero, energético, inmobiliario, así como del estudio y la investigación del cambio climático y la sostenibilidad. Estos expertos son Valentina Martinez Ferro, especialista en gestión de crisis, relación con gobiernos y estrategia internacional; Luis Terres, consultor y asesor en gestión y control de riesgos y operaciones de financiación y estratégicas; Juan Carlos Delrieu,ex-director de estrategia y sostenibilidad en la Asociación Española de Banca; María Folqué, Head of Sustainability en FundsPeople; Patricia García de Ponga, CFO & Head de ESG de CBRE España y Alberto Toril, Manager, Europe-Power Sector en Breakthrough Energy.

Eduardo Brunet, director de GFI España, ha señalado: “Con la creación de este Consejo de Expertos, Green Finance Institute España reafirma su compromiso con la descarbonización de la economía, al fomentar una colaboración estratégica entre sectores clave. Este órgano consultivo nos permitirá acelerar la implementación de soluciones innovadoras de financiación sostenible, apoyando así la transición hacia una economía baja en carbono. La experiencia y visión de los seis expertos que componen el Consejo serán fundamentales para impulsar nuestras iniciativas y promover un mayor conocimiento en torno a la importancia de la financiación verde en España”.

La creación de este consejo de expertos se enmarca en la filosofía de Green Finance Institute que impulsa la colaboración entre instituciones financieras, empresas, responsables políticos, académicos, filántropos y expertos de la sociedad civil con la ambición de diseñar soluciones que redistribuyan el capital al ritmo y a la escala que exige la ciencia para lograr una economía descarbonizada.