La Fundación de Estudios Bursátiles y Financieros organiza el Faptech ‘Planes de pensiones y fondos de inversión. Estrategias complementarias de inversión’ junto con Avantage Capital, bajo su «objetivo fundacional de promover la educación financiera y situar Valencia como plaza financiera».

El evento será presencial y tendrá lugar en la sede de la FEBF ( C/Libreros nº 2 y 4, Palau Boïl D’Arenós, Valencia) el próximo 13 de noviembre de 09:30 a 11:00.

Cuando se habla de planificación de la jubilación hay que tener en cuenta todas las ventajas e inconvenientes que los distintos instrumentos financieros nos ofrecen.

¿Cuál es la mejor estrategia para mantener nuestro nivel de vida el máximo tiempo posible? A lo largo de la sesión se tratarán las ventajas e inconvenientes de los principales instrumentos financieros y cómo elegir el que mejor se adapte a nuestras necesidades. Así como las estrategias de inversión diseñadas para proteger y optimizar el capital a lo largo de la jubilación. Y también las claves para asegurar que tu plan financiero mantenga tu calidad de vida el mayor tiempo posible.

Con cada vez mayor calidad de vida y una media de 20 años de jubilación por delante, es fundamental conocer qué estrategia nos interesa más y por qué.

Para registrarse al evento, complete el formulario de inscripción que encontrará en el siguiente enlace.

Pixabay CC0 Public Domain Alexander Naumann from Pixabay

La renta variable estadounidense siguió subiendo en julio, impulsada por un IPC de junio más bajo de lo esperado, que provocó una rotación desde los grandes valores tecnológicos y de crecimiento hacia los valores de pequeña capitalización y de valor. Aunque es demasiado pronto para determinar si este cambio se mantendrá, parece probable que se produzca la tan esperada reversión a la media, especialmente tras las importantes ganancias de los «Siete Magníficos» en el curso de los últimos 18 meses.

Dados los numerosos factores que influyen en las perspectivas bursátiles, como las próximas elecciones estadounidenses y los cambios en los tipos de interés, quizá los inversores empiecen a ser conscientes de la actual concentración del mercado. Ya hemos destacado anteriormente que sólo siete valores representan casi un tercio de la ponderación del S&P 500 y fueron responsables de más del 50% de las ganancias del índice en el año natural. La ralentización del crecimiento económico, el enfriamiento del mercado laboral y la reducción del gasto de los consumidores son factores potenciales que podrían aumentar la volatilidad del mercado, lo que podría beneficiar a los inversores que mantienen una cartera diversificada.

El 31 de julio, la Reserva Federal mantuvo estables los tipos de interés por octava reunión consecutiva y aún no ha indicado si se prevé un recorte de tipos en la próxima reunión de septiembre. El presidente de la Fed, Jerome Powell, reiteró que la Fed seguirá reevaluando las condiciones reunión tras reunión y que están dispuestos a mantener los tipos estables tanto tiempo como sea necesario. Como dato positivo, la inflación sigue enfriándose y ha avanzado hacia el objetivo del 2% de la Fed. La próxima reunión del FOMC está prevista para los días 17 y 18 de septiembre. En julio, el Russell 2000 Value superó con creces al S&P 500, aunque su rentabilidad en lo que va de año sigue siendo inferior en más de 500 puntos básicos. Prevemos un entorno favorable para las empresas más pequeñas, ya que los tipos posteriores al máximo y la necesaria consolidación en determinados sectores, como los medios de comunicación, la energía y la banca, deberían propiciar un año más robusto.

El rendimiento del arbitraje de fusiones en julio se vio reforzado por las operaciones cerradas, las operaciones que avanzaron notablemente en la obtención de las autorizaciones reglamentarias y una estabilización general de los diferenciales de las operaciones tras un periodo de gran volatilidad. Amedisys (AMED-$98,05-NASDAQ), que acordó ser adquirida por United Health por 101 $ en efectivo por acción, acordó ceder un paquete de centros asistenciales propiedad de Amedisys y UNH al operador de asistencia domiciliaria Vital Caring, en un esfuerzo por disipar las preocupaciones del Departamento de Justicia de EE.UU. sobre el solapamiento geográfico entre las empresas, y las acciones reaccionaron positivamente ante el optimismo sobre la operación. Tras un proceso de revisión estratégica, el operador de ferias Ascential plc (ASCL LN-£5,71-Londres) acordó ser adquirido por Informa por 5,68 libras en efectivo por acción, con ingresos adicionales procedentes de una futura venta de activos. Cristalizamos ganancias en Westrock Co. (WRK-NYSE), Equitrans Midstream (ETRN-NYSE), Olink Holding AB (OLK-NASDAQ), Cerevel Therapeutics (CERE-NASDAQ) e Hibbett Inc. (HIBB-NASDAQ), entre otras. Seguimos siendo optimistas sobre nuestra capacidad de generar rendimientos absolutos en el futuro, y con un aumento de la actividad de fusiones y adquisiciones en el primer semestre del 18% hasta 1,5 billones de dólares, esperamos seguir encontrando oportunidades de inversión atractivas.

En julio, el mercado de bonos convertibles experimentó un aumento de la amplitud, con una rotación largamente esperada de las empresas tecnológicas de gran capitalización a las de pequeña capitalización. Esta rotación benefició a muchas de las empresas del mercado de convertibles. Aunque creemos que hay margen para que esta rotación continúe en un horizonte temporal más largo, seguimos centrados en empresas con sólidos fundamentales subyacentes en las que esperamos que el convertible proporcione una exposición asimétrica a lo largo del tiempo. Además, tras meses de expectativas de recortes de tipos aplazados, empezamos a ver algunos datos que sugieren que la relajación de las condiciones financieras es inminente. Esto llevó a una oferta en muchas participaciones que se beneficiarían de un entorno de tipos más bajos, particularmente en el sector de servicios públicos, donde hemos aumentado nuestras participaciones.

Tribuna de opinión de Michael Gabelli, managing director de Gabelli & Partners.

La disparidad de opiniones que se aprecia en el mapa de puntos actualizado en septiembre, respecto de dónde estarán situados los tipos oficiales a cierre de 2024, se ha visto más agitada esta semana.

Aunque la mediana de las proyecciones sugiere hasta tres recortes más (9 banqueros proyectando 4,375%), hay otros 7 que solo ven dos y, en los extremos, alguien que apuesta por rebajas de hasta un 1%, que compensa a los 2 más conservadores que consideran que no haría falta rebajar más de 0,25% de aquí a diciembre.

Esta falta de concreción en el seno del banco central estadounidense se ha hecho más evidente esta semana: Mary Daly, de la Fed de San Francisco y que apoyó la inesperada decisión de revisar los Fed Funds en 0,5%, no ve motivos de momento para suspender los planes de relajación en política monetaria.

No obstante, crecen los comentarios que defienden una aproximación más cautelosa. Entre ellos, los de Lorie Logan (Dallas) y Jeff Schmid (Kansas), que esta semana explicó: “Aunque soy partidario de reducir el carácter restrictivo de la política monetaria, preferiría evitar movimientos exagerados, sobre todo teniendo en cuenta la incertidumbre sobre el destino final de la política monetaria y mi deseo de no contribuir a la volatilidad de los mercados financieros”.

También Neel Kashkari (Minneapolis) muestra preferencia por aproximarse lentamente hacia la tasa neutral (R*, en torno al 3%, según los puntos). La mejora en productividad en Estados Unidos, el incremento sustancial (sobre todo por el lado de la inmigración ilegal) en trabajadores desde 2021, y una recuperación estructural en el consumo después del proceso de desapalancamiento de balances tras la crisis subprime, podrían justificar una R* por encima de la que apunta, por ejemplo, el modelo de la Fed (Laubach-Williams-Holston). Si este fuera el caso, el recorte de un 0,5% y los otros seis que esperan los economistas de aquí a 2025 podrían recalentar la economía.

Incluso desde el sector privado se aboga por la mesura: en una entrevista con Bloomberg, Brian Moynihan, CEO de Bank of America –después de apuntar que la Fed ha estado por detrás de la curva desde 2022– pedía prudencia a la hora de ajustar el coste del dinero. El riesgo de “ir muy rápido o muy despacio (en ajuste de tipos oficiales) es ahora mayor que hace seis meses”.

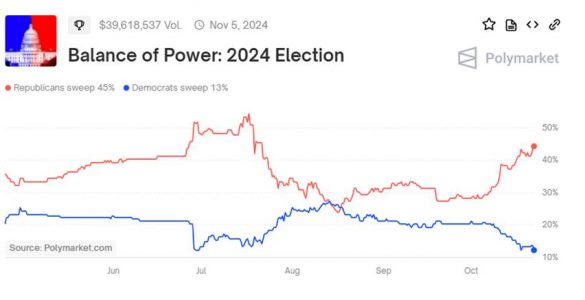

Y el mercado no se ha quedado al margen. Las apuestas, que como apuntábamos la semana pasada –de manera natural o premeditada– muestran una inercia cada vez más positiva para la candidatura republicana, están haciendo mella en la confianza de los inversores en deuda pública, que continúan matizando sus perspectivas en lo que a recortes de tipos se refiere. Como podemos ver en la gráfica, la correlación entre las probabilidades de victoria de Trump y la rentabilidad del bono del Tesoro de Estados Unidos ha aumentado significativamente.

Kamala está 1,8 puntos por encima en las encuestas cuando, en 2020, Joe Biden aventajaba a Trump por ~7. Harris, además, está por debajo de la marca de Biden en 2020 (respecto a Trump) y de la de Hillary Clinton (2016) en estados que pueden decantar el resultado de las elecciones (Michigan, Wisconsin o Georgia).

Adicionalmente, Trump lidera con claridad la intención de voto entre la población blanca con educación básica (o sin título universitario) en los estados bisagra, lo cual es relevante. Curiosamente, aunque las cifras de paro apuntan en la dirección contraria, en varios sondeos un 60%-70% de los encuestados pertenecientes a diferentes grupos sociales (mujeres, afroamericanos, votantes independientes, no universitarios…) piensan que la economía podría hacerlo mejor, probablemente porque el crecimiento real de los salarios sigue siendo negativo en muchos estados bisagra.

Para ser justos, la vertiente macro (con el pronóstico GDPNow de la Fed de Atlanta subiendo sin parar y apuntando ya a un crecimiento de un 3,4% este trimestre, y los extraños datos de empleo de septiembre) está también teniendo su incidencia. No obstante, de acuerdo con Polymarket, la probabilidad del escenario de una “ola roja” que consolide el poder republicano en la Casa Blanca, y en las dos cámaras del Congreso, es ya del 45%, y continúa mejorando. Lo cierto es que Trump solo necesita ganar 12 de los 27 escaños en juego en la Cámara de Representantes para que los republicanos tomen el control.

Los ajustes recientes en la cotización de la bolsa, deuda pública y oro, entre otros activos, siguen las pautas de lo experimentado en 2016, por lo que todo apunta a que los inversores están tratando de anticipar el resultado de las elecciones de noviembre, poniendo ya en valor la victoria de Donald Trump.

La caída en el precio de los bonos del Tesoro es bastante lógica. Bajo el plan de Harris, a pesar de las tasas impositivas corporativas más altas, otras iniciativas, como los programas sociales ampliados y los créditos fiscales, aumentarían significativamente el déficit. Las estimaciones sugieren que sus políticas podrían aumentar la deuda pública en 3,5 billones de dólares a 8,1 billones de dólares para 2035, empujando la relación deuda-PIB del nivel actual del 102% al 133%.

Los recortes de impuestos de Trump (aunque improbable que lleven el tipo hasta el 15%), aumentarían aún más el déficit, con estimaciones que oscilan entre 1,5 billones de dólares y más de 15 billones de dólares para 2035. Su plan, especialmente la reducción de la fiscalidad a empresas y las posibles políticas basadas en aranceles, reduciría significativamente los ingresos federales, lo que dificultaría contener el aumento de la deuda pública. Siendo generosos, los aranceles y tarifas podrían proporcionar ingresos de en torno a 1 billón de dólares, y la gestión eficiente de los gastos administrativos del gobierno, otros 2 billones de dólares.

No obstante, el escenario más factible es todavía el de un Congreso dividido, lo que dificultaría mucho que cualquiera de los dos candidatos ponga en práctica la versión más agresiva de su agenda fiscal. Y aunque Trump podría tomar la iniciativa y subir los aranceles y tarifas (60% para productos importados desde China y 10% para el resto) sin necesitar la aprobación del Congreso, esto equivaldría a un aumento de impuestos que afectaría al consumo de los hogares y que, a la postre, sería deflacionista (como sucedió con Smoot-Hawley en 1930).

Por otro lado, los datos de empleo siguen apuntando a una paulatina disminución en la actividad del mercado laboral. Hay que ser precavidos y no poner demasiado énfasis en las cifras de septiembre; el ejemplo más próximo de la rapidez con la que los inversores cambian de escenario lo tenemos en lo sucedido la primera semana de agosto. Los datos de octubre serán complicados de interpretar por los huracanes (Helena y Milton) o por las contrataciones estacionales de cara a la campaña de Navidad. Los ajustes estacionales pueden no ser suficientes y los datos pueden sufrir revisiones importantes. Adicionalmente, indicadores a tiempo real muestran una evolución en la oferta de empleo que no es concordante con lo que dicen los números oficiales.

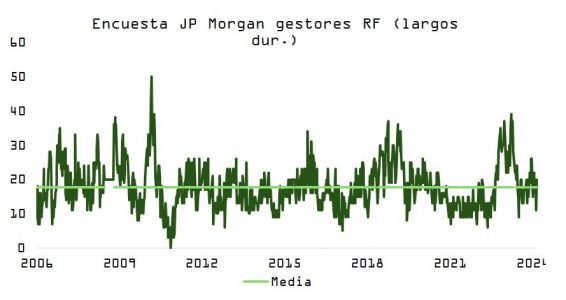

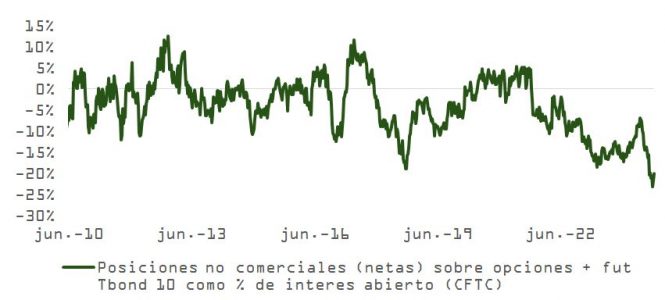

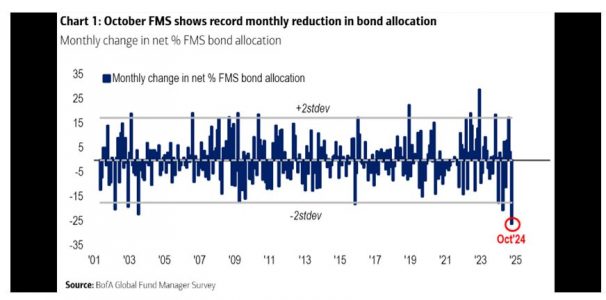

En contraposición a lo que sucede en el ámbito de la renta variable, las posiciones especulativas netas en derivados del bono a 10 años de Estados Unidos han sido recortadas agresivamente. Este sentimiento pesimista queda también de manifiesto en la encuesta de JP Morgan sobre posiciones de duración o en la que BofA Merrill Lynch realiza entre gestores de fondos de inversión, quienes rebajaron su exposición al riesgo de tipos de interés de forma muy apresurada, como vemos en la gráfica.

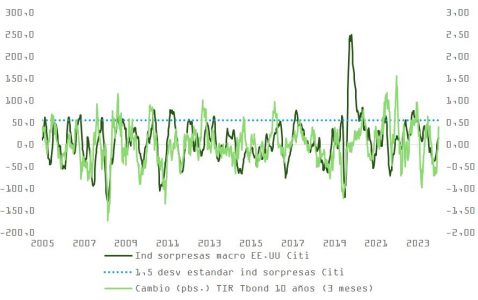

La rentabilidad del T-Bond ha sobre-descontado el repunte de un índice de sorpresas macro que se acerca a un punto de inflexión.

Por todo ello, con los tipos oficiales en un 5% y, en dos semanas, probablemente en 4,75%, el recorrido al alza en la TIR del T-Bond no debería superar el 4,8%. Mientras que, si –como en agosto– regresa el escenario de ralentización, podríamos volver rápidamente a la zona de ≤3,5%. En un aterrizaje suave, y si la tasa terminal acaba siendo superior a la del mapa de puntos (~3,5% – 3,75% vs. 2,875%), con una prima por plazo de 0,2-0,4, nos mantendríamos en los niveles actuales (~3,7% – 4,2%) y la distribución de rentabilidades a 12 meses sería atractiva, acercándonos al 4,4% – 4,5%.

Pixabay CC0 Public DomainAutor: Hung Vu from Pixabay

El inicio del ciclo de relajación de la Reserva Federal debería ser favorable para la deuda de los mercados emergentes, tanto porque abre la puerta a que los bancos centrales locales bajen los tipos, como porque socava el apoyo al dólar. Los altos rendimientos de los bonos de los mercados emergentes también son atractivos.

Existen riesgos, sobre todo derivados de las elecciones en EE.UU., pero la solidez de los datos estacionales de final de año podría favorecer el rendimiento una vez que se disipe la niebla electoral.

Durante los dos últimos trimestres, hemos preferido centrarnos en exposiciones a mercados emergentes en divisa fuerte (USD). Dado que la deuda denominada en USD es un «producto diferencial» con respecto a los tipos estadounidenses, la divisa fuerte proporcionó una rentabilidad constante mientras los tipos de la Reserva Federal (Fed) se mantuvieron elevados. Los rendimientos siguen siendo elevados (los rendimientos del índice JP Morgan EMBI Global Diversified se sitúan en el 7,5%)[i], pero dado que el mercado de tipos estadounidense prevé una relajación significativa de la política monetaria y que los diferenciales con respecto a los bonos del Tesoro están históricamente bastante ajustados, hay menos margen para que la deuda en divisa fuerte de los mercados emergentes obtenga rendimientos significativos por encima de los bonos del Tesoro.

Los rendimientos de las exposiciones en divisa local son más bajos (el peor rendimiento del índice Bloomberg EM LC Liquid es del 6,25%)[ii], pero las correlaciones con los bonos del Tesoro estadounidense han disminuido significativamente desde principios de 2024. Si se observa la media móvil de 12 semanas de los rendimientos de los bonos del Tesoro y la deuda en divisa local de los mercados emergentes, se observa que han caído por debajo del 35%. Dada la cantidad de flexibilización ya descontada en la curva estadounidense, esto puede proporcionar cierta diversificación para los rendimientos de las carteras.

Gráfico 1: Las correlaciones de la deuda emergente en divisa local respecto a los rendimientos del Tesoro están cayendo

Arriba se muestra la correlación móvil de 12 semanas de los rendimientos del índice Bloomberg EM Local Currency Liquid Government frente al Bloomberg US Treasury Total Return Index. Fuente: State Street Global Advisors, Bloomberg Finance L.P. a 30 de septiembre de 2024

Y lo que es más importante, la decisión de la Reserva Federal de recortar los tipos inclina la balanza a favor de la exposición a las divisas locales por dos razones fundamentales:

Dada la proporción de los rendimientos de los mercados emergentes que suele venir determinada por los movimientos de las divisas, hemos señalando desde hace tiempo la «sobrevaloración» del dólar frente a las monedas de los mercados emergentes como una razón para tener una perspectiva constructiva con los activos de estos mercados. Sin embargo, el dólar ha sido siempre una espina clavada en el costado de los inversores en divisas locales, y el rebote más reciente del dólar, en el primer semestre de 2024, ha socavado los rendimientos. Sin embargo, desde que la Reserva Federal señaló que se encaminaba hacia recortes, el dólar ha tenido dificultades. Ni siquiera la volatilidad de principios de agosto logró espolear un vuelo hacia la seguridad del dólar. A medida que desaparezca el apoyo de unos tipos más altos en EE. UU., el dólar podría seguir depreciándose.

La relajación de la Reserva Federal debería dar confianza a los bancos centrales de los mercados emergentes, que también pueden bajar los tipos. Muchos han iniciado su ciclo de relajación, pero pueden haberse mostrado reacios a ir demasiado lejos por si el movimiento de los diferenciales de tipos de interés socavaba sus divisas. Los tipos de interés reales de los bancos centrales emergentes siguen siendo más elevados (3,25%) que los de la Reserva Federal (2,6%) o el BCE (1,95% según el IAPC en euros), lo que sugiere que los bancos centrales emergentes aún tienen margen para relajar su política[i].

Estos factores se han combinado para respaldar los rendimientos durante el último trimestre, que para el Bloomberg EM Local Currency Liquid Govt Index fueron del 4,2% en el tercer trimestre para los rendimientos de las divisas y del 2,8% para los rendimientos de los precios de los bonos. El último elemento para añadir es el fuerte flujo de cupones del 1,2% para el trimestre, lo que eleva la rentabilidad total del tercer trimestre al 8,3%[ii].

Obstáculos por delante

Los tipos de interés en los mercados emergentes son elevados, pero no todos los bancos centrales se encuentran en la misma fase del ciclo político. Brasil subió los tipos de interés el mismo día que la Reserva Federal relajó su política monetaria. Sin embargo, dados los elevados rendimientos reales y las presiones inflacionistas aún moderadas, la tendencia debería ser que los bancos centrales recorten los tipos en los próximos trimestres.

Otro posible obstáculo son las elecciones estadounidenses. La imposición de una nueva ronda de aranceles bajo una administración Trump podría perjudicar el crecimiento económico en algunos países emergentes. Esto afectaría más a los inversores en renta variable, pero también podría repercutir en la deuda de los mercados emergentes si el dólar se fortaleciese o si los inversores redujesen su apetito por el riesgo. China es particularmente vulnerable, pero la reciente ronda de estímulos debería, hasta cierto punto, ayudar a reequilibrar la economía hacia un crecimiento generado internamente. Si nos fijamos en las elecciones estadounidenses de 2016, la deuda de los mercados emergentes sufrió una fuerte caída a raíz de los resultados, pero luego repuntó a partir de diciembre de 2016, a medida que comenzó a consolidarse el clima de apetito por el riesgo, impulsado en gran medida por el repunte de la renta variable.

Para 2024, ya se ha producido una pequeña corrección de la deuda de los mercados emergentes a principios del cuarto trimestre, posiblemente motivada en parte por los temores electorales. Sin embargo, el calendario electoral puede encajar bien con los factores estacionales del mercado, ya que el último trimestre suele ser bastante positivo para la deuda emergente. Durante los últimos 10 años, las rentabilidades trimestrales solo han sido negativas en tres años (2014, 2016 y 2021), con rentabilidades en noviembre y diciembre especialmente fuertes (rentabilidades medias del 2,1%).

State Street ofrece los siguientes vehículos para asignar carteras a la deuda emergente en moneda local:

El Barometro de Inversión SPDR Bond Compasspara el 4T amplía este análisis.

Tribuna de Ana Concejero, responsable de SPDR España y responsable adjunta de SPDR Sur de Europa.

[1] Fuente: Bloomberg Finance L.P. a 18 de octubre de 2024

[1] Fuente: Bloomberg Finance L.P. a 18 de octubre de 2024

[1] Los tipos reales son el tipo del banco central menos el IPC general interanual. El tipo real de los bancos centrales de los mercados emergentes se pondera en función de los bancos centrales incluidos en el índice Bloomberg EM Local Currency Liquid. Fuente: State Street Global Advisors, a 30 de septiembre de 2024

[1] Fuente: Bloomberg Finance L.P. a 30 de septiembre de 2024.

Novedades en el negocio de banca privada de JP Morgan: Enrique Velasco y Aurelio Nuño Guirado se han incorporado a JP Morgan Private Bank en Madrid, según ha podido confirmar Funds Society.

Velasco, que se une a la entidad desde Deutsche Bank, tendrá el cargo de Vice President, según su perfil de LinkedIn. En los últimos años ha trabajo en la división de Wealth Management de la entidad alemana, y ha desarrollado su carrera profesional en otras firmas como Edmond de Rothchild (donde fue banquero privado) o Abante Asesores, donde ocupó diversos cargos (el último, subdirector del Consejero Financiero €FA).

También ha sido abogado fiscal en Vazquez Padura Abogados y es licenciado en Derecho y Empresas por la Universidad Pontificia de Comillas ICADE, con un BBA en la Universidad de Birmingham.

Por su parte, Aurelio Nuño Guirado -con el cargo de Vice President Private Banking- llega desde Erst&Young, donde se desempeñó en los últimos años como director de servicios para inversores privados, y antes fue gestor de servicios fiscales internacionales, según su perfil de LinkedIn. También trabajó en Cuatrecasas, Gonçalves Pereira, ofreciendo servicios financieros y fiscales y fue auditor en Price Waterhouse Coopers.

Es licenciado en Derecho y Administración de Empresas por la Universidad Pontificia de Comillas ICADE, licenciado en Derecho y ADE por la Universidad Pontificia de Comillas y tiene diversos masters por el IE Business School (Asesoramiento Jurídico de Empresas) o el Centro de Estudios Financieros (Fiscalidad y Tributación) o thePower, según su perfil de LinkedIn.

Las mujeres y la Generación Z y Millennials están impulsando el universo inversor en Europa: así se desprende de un estudio de YouGov encargado por BlackRock para analizar el comportamiento de los europeos a la hora de invertir. La encuesta, bajo el título BlackRock People & Money 2024, también examina las razones por las que hay europeos que no invierten y analiza el comportamiento de los inversores actuales y potenciales en 14 países europeos, incluido España.

Entre las conclusiones en España destaca que el número de mujeres inversoras ha aumentado un 16% con respecto a 2022 (del 16% al 19% en 2024), mientras que el número de hombres inversores se ha mantenido (en el 37% de 2022 a 2024).

En España, se espera que la nueva ola de inversores sea más joven y femenina, con un 49% de entre 18 y 34 años y un 48% de mujeres (frente al 27% y el 35% de los inversores actuales, respectivamente).

También se prevé que la nueva ola de inversores en ETFs en España sea más joven, con un 49% de nuevos inversores en ETFs con edades comprendidas entre los 18 y los 34 años (frente al 34% de los inversores actuales) y un 35% de mujeres, lo que supone un crecimiento de una quinta parte.

De hecho, como parte del estudio realizado por YouGov y BlackRock el año pasado, se pidió a los encuestados que indicaran en qué vehículos de inversión invierten actualmente y cuáles tienen intención de utilizar en los próximos 12 meses. Y los ETFs son protagonistas: se espera que en España aumente casi a la mitad el número de usuarios de ETFs en los próximos 12 meses (49%). El 28% de estos encuestados no posee actualmente ninguna inversión y podría iniciarse en los ETFs.

Los más jóvenes muestran una fuerte preferencia por las plataformas digitales de ETFs, ya que el 84% de los españoles de 18 a 34 años optan por contratar a través de su banco o de la plataforma digital de otro proveedor o de un roboadvisor. El 68% de los inversores en ETFs de mayor edad (más de 35 años) optan por operar con ETFs a través de una plataforma online.

«El mercado español ha experimentado un crecimiento significativo en el mercado de ETFs en los últimos años, muy en línea con la tendencia global. Según nuestra última encuesta, esperamos un crecimiento de casi el 50% en la base de consumidores españoles de ETFs en los próximos 12 meses», comenta Javier García Díaz, responsable de ventas para BlackRock en Iberia. «Este repunte subraya el creciente atractivo de los ETFs entre los jóvenes españoles, que desean opciones de inversión sencillas, diversificadas y rentables que les ayuden a alcanzar sus objetivos de inversión».

Más inversores en general en España

A pesar de tener uno de los niveles más bajos de inversores en comparación con el resto de Europa (el 28% de los encuestados son inversores, frente al 34% de los europeos), España está experimentando un crecimiento de personas que invierten. De hecho, hay más personas que invierten, con un crecimiento del 6% en comparación con la última encuesta. Se espera que esta tendencia continúe, con un 4% de no inversores incorporándose al mercado en los próximos 12 meses, lo que añadiría 1,2 millones de nuevos inversores.

Los inversores españoles también son más propensos a consultar a un asesor en persona (46% de los encuestados) que sus homólogos europeos (30%).

Kutxabank ha alcanzado un acuerdo para la adquisición del 70% de Talde Gestión, con la que apuesta de forma decidida por el creciente mercado de los activos alternativos. En paralelo, el banco venderá un 7% del capital al equipo directivo de Talde, que seguirá al frente de su gestión.

La adquisición se enmarca en el desarrollo y fortalecimiento de la unidad de Wealth Management de Kutxabank y el crecimiento en el ámbito del apoyo a inversores institucionales y particulares, así como en la estrategia marcada por la entidad de promover instrumentos más sofisticados para impulsar el desarrollo del sector financiero en Euskadi.

Desarrollo en capital riesgo

El equipo humano y la trayectoria de Talde Gestión aportan a Kutxabank experiencia y know-how en el ámbito del capital riesgo, en tanto que el banco contribuirá al desarrollo de la gestora de capital riesgo, reforzando su capacidad de inversión y comercialización. Así, la plataforma de activos alternativos se constituirá en una herramienta clave para el diseño de vehículos con estrategias de inversión atractivas, tanto para el inversor actual de la sociedad gestora como para los clientes de Kutxabank.

Talde está alineada con la filosofía y la estrategia de inversión del Grupo Kutxabank, orientada a las inversiones diversificadas, tanto sectorial como geográficamente, y el acompañamiento en la creación de valor junto a las empresas en las que participan. Todo ello, tras una evaluación profesional del proyecto empresarial.

En este sentido, Kutxabank mantendrá y reforzará las características diferenciales de la estrategia de inversión de la gestora, valoradas por su comunidad de inversores. Otro aspecto compartido con el grupo financiero es la consideración de los aspectos ASG (ambiental, social y gobernanza) en los procesos de análisis y seguimiento de las inversiones de la gestora.

Talde contará con una gestión independiente, liderada por su equipo de profesionales, con una reputada trayectoria en el sector de transacciones corporativas y la gestión de compañías en el middle market, que se verá reforzado por las fortalezas del banco, entre otros ámbitos, en la gestión de riesgos. En la actualidad, el equipo de Talde gestiona más de 370 millones de euros en una cartera de 21 compañías.

El acuerdo de adquisición de una participación mayoritaria de Talde Gestión por parte de Kutxabank está sujeta a la no oposición por parte de la Comisión Nacional del Mercado de Valores (CNMV).

La actividad de la sociedad de inversión de Talde se dirige a contribuir al desarrollo de empresas, principalmente pymes, aportando recursos financieros y facilitando proyectos de crecimiento en el ámbito estatal e internacional, así como a la consolidación sectorial. A través de participaciones de control y/o relevantes en las compañías, Talde se focaliza en una gestión cercana, colaborando estrechamente con los equipos directivos.

La gestora cuenta con dos áreas de actividad: el capital privado, a través de la que participa en el capital de sus participadas; y el área de deuda privada, que concede financiación a largo plazo y personalizada a empresas.

Talde cuenta con una sólida base de inversores institucionales (fondos de pensiones, EPSV, compañías de seguros y fondos de fondos) e importantes grupos empresariales familiares.

El precio del oro vuelve a tocar máximos. A mitad de semana, el activo refugio por excelencia alcanzaba los 2.753 dólares la onza, lo que supone que a lo largo del año lleva una revalorización del 33%. Según los expertos, la tensión geopolítica que genera la situación de Oriente Próximo es el factor que explica este repunte.

A principios de semana, Ned Naylor-Leyland, gestor de inversiones en oro de Jupiter AM, señalaba que el reciente aumento del precio del oro se había debido fundamentalmente a los contratos de futuros, más que a la demanda física o las compras de los bancos centrales. “Es una distinción crucial, ya que pone de relieve la naturaleza del mercado del oro y cómo el precio del metal amarillo en dólares no se mueve por tendencias físicas, sino por la actividad del mercado de futuros”.

Además, recuerda que el oro ha ido acaparando más protagonismo conforme los bancos centrales buscan un amortiguador frente a los riesgos que para la estabilidad financiera entraña el aumento de las tensiones geopolíticas, así como acontecimientos como la crisis financiera mundial y la pandemia de coronavirus. “Alrededor de una quinta parte de las reservas de oro en superficie están en manos de los bancos centrales”, puntualiza Naylor-Leyland.

En cambio, en opinión de Carsten Menke, Head Next Generation Research de Julius Baer, este impulso de su precio tiene más que ver con un sentimiento de mercado que sus fundamentales. “El impresionante repunte del oro continúa, con los precios superando los 2.700 dólares por onza la semana pasada. Al buscar los factores que están alimentando este rally, parece que se trata principalmente de impulso y estado de ánimo del mercado. La posición de los operadores especulativos a corto plazo y los seguidores de tendencias en el mercado de futuros recientemente alcanzó uno de los niveles más altos registrados. Típicamente, tal euforia extrema es una señal de advertencia, ya que muestra cierto desapego de los precios respecto a los factores fundamentales”, argumenta Menke.

Según explica, el dólar estadounidense y los rendimientos de los bonos de EE.UU. han vuelto a subir, ya que las expectativas de reducción de las tasas de interés se han moderado. Como resultado, apunta que los ya moderados flujos hacia productos respaldados físicamente por oro han disminuido aún más. “La compra de oro en Asia sigue siendo débil, como lo indican las importaciones chinas, las entregas físicas y las primas de precios nacionales. Las importaciones de oro de la India también se han normalizado, tras volúmenes elevados en respuesta a una sorpresiva reducción de aranceles de importación”, añade el experto de Julius Baer.

Perspectivas a corto plazo

Pese a este debate sobre qué motores están detrás del crecimiento del precio del oro, hay consenso sobre las perspectivas positivas que tiene a corto plazo. Marcus Garvey, responsable de estrategia de materias primas de Macquarie, coincide en que continúa el rally “prácticamente constante” del oro, que vuelve a mostrar un comportamiento superior al de otros activos. “Aunque los recientes avances no han sido explosivos, su ascenso está siendo más rápido que el que estimábamos en nuestro escenario base de septiembre, cuando actualizamos las previsiones, y en el que se proyectaba un precio de 2.600 dólares por onza de media en el primer trimestre de 2025, con potencial para avanzar hacia el nivel de los 3.000 dólares por onza”, indica.

Desde Macquarie mantienen la opinión de que las complicadas perspectivas presupuestarias en todos los mercados desarrollados son, ahora, una característica clave del mercado alcista.

“Evidentemente, las próximas elecciones en Estados Unidos contribuyen a la incertidumbre en este plano. Siguen sin estar claros ni el alcance ni la posible eficacia de las medidas de estímulo de las autoridades chinas, pero si consiguen impulsar significativamente al mercado nacional de renta variable o al inmobiliario, o a ambos, podrían lastrar la demanda china de oro”, argumenta Garvey.

“Seguimos viendo un panorama fundamental sólido para el oro”, afirma Menke y explica: “Un mayor enfriamiento de la economía estadounidense y la perspectiva de tasas de interés más bajas en EE.UU. podrían atraer a más inversores occidentales al mercado. Lo mismo se aplica a las elecciones presidenciales de EE.UU., que supuestamente están fomentando compras de oro no observadas por grandes inversores que creen que, independientemente de quién llegue a la Casa Blanca, el dólar estadounidense estará bajo presión debido al aumento de los déficits fiscales”.

Por último, desde Julius Baer añaden que los inversores chinos y el Banco Popular de China también deberían regresar al mercado del oro. “Para los primeros, se trata de la debilidad persistente de la economía a pesar de las recientes medidas de apoyo. Para el segundo, se trata de la baja proporción de oro en sus reservas de divisas y las continuas tensiones geopolíticas, especialmente en relación con EE.UU. En este contexto, es probable que los retrocesos a corto plazo se traten como oportunidades de compra”, concluye Menke.

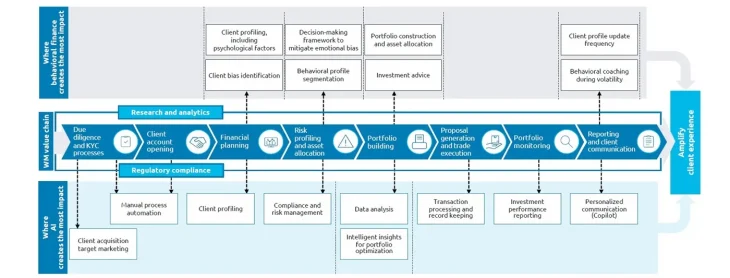

Independientemente del patrimonio neto de una persona, es ampliamente conocido que las emociones y los sesgos cognitivos nublan el juicio de los inversionistas. De hecho, el 65% de los individuos de alto patrimonio neto (HNWIs) que participaron en el Informe Mundial de la Riqueza 2024 de Capgemini admitieron que los sesgos afectan sus decisiones de inversión.

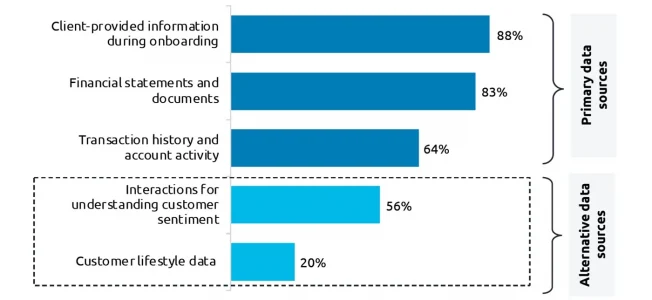

Para combatir esto, el 79% cree que la orientación de un gestor puede ayudar a mitigar el sesgo. Sin embargo, históricamente los bancos han confiado únicamente en perfiles demográficos de alto nivel y fuentes de datos primarias para determinar los sesgos, lo que resulta en una imagen incompleta que a menudo contribuye a experiencias del cliente decididamente insatisfactorias.

En consecuencia, el mismo porcentaje de HNWIs que admitieron tener sesgos, el 65%, también expresa preocupación por la falta de asesoramiento personalizado adaptado a sus situaciones cambiantes. Afortunadamente, las finanzas conductuales se pueden apoyar en la inteligencia artificial (IA) para ofrecer un mejor acompañamiento a los inversores. «Van más allá de las evaluaciones tradicionales al proporcionar una visión más profunda sobre las actitudes frente al riesgo, la tolerancia al riesgo, la respuesta al estrés, el compromiso con el mercado y el estilo de toma de decisiones», señala el informe

La IA conductual

Entre sus ventajas, las finanzas conductuales impulsadas por IA integran conocimientos psicográficos, datos conductuales e inteligencia artificial para construir una visión integral de 360 grados del cliente que se actualiza continuamente para capturar los impactos de los eventos de la vida y otros cambios situacionales.

Además, las soluciones más efectivas de finanzas conductuales recopilan datos tanto de repositorios tradicionales, como transacciones financieras, como de fuentes alternativas, como publicaciones en redes sociales y otro comportamiento en línea, para asegurar que el retrato del cliente HNWI esté completo.

Aunque las primeras formas de finanzas conductuales utilizaban métodos tradicionales de análisis de datos, la adición de la IA revela patrones ocultos, sentimientos y sesgos que frecuentemente eludían las iteraciones anteriores de la disciplina.

Los 3 principales dominios de gestión de patrimonio donde la IA aporta valor

En general, el 75% de los ejecutivos de gestión de patrimonio es optimistas sobre el uso de la IA, con un 49% que actualmente utiliza IA en algunas áreas y un 73% que planea aumentar la adopción de IA en la empresa dentro de dos años. Esto hace que la adopción de finanzas conductuales impulsadas por IA y herramientas relacionadas, como la IA generativa, sea una necesidad competitiva.

Es una historia similar para los gestores de relaciones (RMs) ya que la mayoría de los encuestados (65%) para este informe indicaron que las preferencias de los clientes, los puntos de dolor únicos, las tendencias conductuales y otros conocimientos psicológicos son cruciales para proporcionar asesoramiento personalizado.

Para la mayoría de los bancos, esto significa que las adopciones iniciales de finanzas conductuales impulsadas por IA y formas relacionadas de IA se centrarán en infundir inteligencia en tres dominios clave de gestión de patrimonio. Estos incluyen:

Impulsar la planificación financiera y la creación de carteras

Según el informe, utilizando los perfiles de clientes completos y continuamente actualizados desarrollados con finanzas conductuales impulsadas por IA, los RMs pueden construir planes financieros altamente personalizados. Al agregar la segmentación conductual impulsada por IA, que incorpora comportamientos dinámicos y actitudinales en la planificación financiera, los bancos pueden refinar aún más los perfiles de clientes HNWI para crear planes financieros más precisos y carteras más resilientes.

Además de refrescar constantemente los perfiles de los clientes, los bancos pueden desplegar IA para monitorear otras fuentes de datos, como información de mercados globales, noticias y eventos actuales. Esto asegura que los RMs puedan ajustar rápidamente los planes financieros y tomar acciones basadas en las preferencias de los clientes, resultando en una asignación de activos siempre optimizada.

Desde el punto de vista de la productividad del asesor, la IA también puede aumentar la eficiencia y efectividad del RM al identificar patrones de manera autónoma, señalar activos de baja correlación, desencadenar alertas y sugerir ajustes en la planificación financiera y la cartera que se alineen con los objetivos de los inversionistas en evolución.

Mejorar la comunicación y el compromiso del cliente

«Un despliegue robusto de finanzas conductuales incluye comunicaciones en tiempo real habilitadas por IA generativa. Esto es vital para ayudar a los asesores a proporcionar asesoramiento oportuno, hiper-personalizado y estrategias de inversión a medida, así como para gestionar el estrés comúnmente desencadenado por la volatilidad repentina del mercado para mantener a sus clientes HNWI y carteras en el buen camino», indica el informe.

Además, las alertas en tiempo real sobre eventos del mercado o hitos de la vida pueden señalar a los asesores cuándo deben comunicarse con los clientes, con un análisis impulsado por IA que determina los canales y mensajes más efectivos para la interacción con los clientes.

Además, al integrar también el análisis de sentimiento impulsado por IA y la analítica predictiva, los RMs pueden obtener conocimientos más profundos sobre el sentimiento de los inversionistas, anticipar cambios en el sentimiento del mercado y del cliente, y descubrir oportunidades o riesgos potenciales, todo lo cual permite una comunicación proactiva y dirigida.

Estas ventajas ya se están demostrando en el mercado. Según el Informe Mundial de la Riqueza 2024, el 59% de los ejecutivos de gestión de patrimonio que ya aprovechan las finanzas conductuales afirman que la tecnología ayuda a asesorar a los clientes durante condiciones de mercado volátiles y momentos significativos de la vida.

De manera similar, la adquisición de clientes impulsada por IA puede identificar prospectos de alto potencial, apoyando los esfuerzos de crecimiento y adquisición de clientes. Por ejemplo, Vanguard Institutional mejoró su tasa de conversión en un 16% al aprovechar Persado AI y generó una tasa de clics un 15.76% más alta que el mensaje de control.

Mejorar el rendimiento en las operaciones de gestión de patrimonio. La IA también agrega valor al automatizar varias tareas operativas, como la gestión de documentos, el procesamiento de transacciones y el mantenimiento de registros. La IA también puede mejorar la gestión de riesgos y la detección de fraudes con análisis de datos en tiempo real que identifican patrones o anomalías sospechosas para ayudar a proteger a los bancos y a sus clientes HNWI.

Captar cuota de mercado de HNWI

En el panorama de gestión de patrimonio en rápida evolución, la integración de los principios de las finanzas conductuales con las tecnologías de IA es clave para mitigar las respuestas emocionales a las inversiones, ofrecer experiencias superiores a los clientes y posicionar a las firmas de gestión de patrimonio para destacarse en un mercado competitivo.

Al aprovechar el poder de la IA, los bancos pueden obtener conocimientos sin precedentes sobre el comportamiento, las preferencias y los sesgos de los clientes, lo que les permite proporcionar asesoramiento hiper-personalizado, estrategias de inversión a medida y comunicación dirigida. Al adoptar las finanzas conductuales transformadoras impulsadas por IA y las aplicaciones de IA relacionadas, las firmas pueden atraer a inversionistas expertos, desbloquear nuevos niveles de intimidad con el cliente y garantizar una mayor participación, confianza y lealtad a la marca, todo lo cual contribuye a captar y retener una significativa cuota de mercado de HNWI.

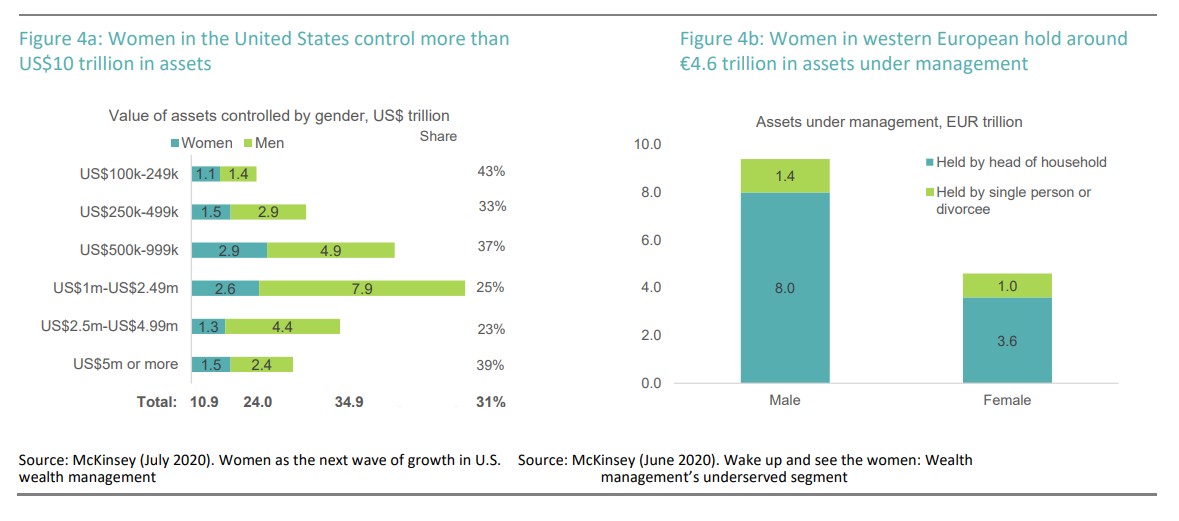

A medida que crece la participación de las mujeres en las actividades económicas y aumenta su potencial de ingresos, las mujeres inversoras se están convirtiendo en una fuerza cada vez más importante en la gestión de patrimonios. Un dato que apoya esta reflexión es que, en la actualidad, alrededor de un tercio de la riqueza mundial está en manos de mujeres, con cerca de la mitad de esta en los EE.UU., donde las mujeres controlan más de 10 billones de dólares en activos.

Además, en 2030, la generación del baby boom estadounidense invertirá más de 30 billones de dólares en activos financieros, cifra que se aproxima al PIB anual de EE.UU. En el caso de mientras que en Europa Occidetal, las mujeres poseen alrededor de un tercio de los activos gestionados. Este auge de la riqueza también se refleja en el porcentaje de mujeres millonarias y multimillonarias en todo el mundo, que sigue alcanzando cifras récord. En 2000, solo había cuatro mujeres en la lista de las 100 personas más ricas del mundo, pero en 2024, este número había alcanzado las 15.

“A medida que las mujeres se hacen más ricas, sus oportunidades para invertir se amplían, lo que aumenta la importancia de las inversoras, equipándolas con las herramientas y los recursos adecuados. Un informe de 2019 estimaba que, para 2025, el 60% de la riqueza del Reino Unido estará en manos de mujeres, que a menudo asumen el control del patrimonio familiar cuando fallecen sus maridos”, señala DWS en su último informe.

Respecto a Asia, se estima que la riqueza total de las mujeres, excluyendo Japón, alcanzó los 13 billones de dólares en 2019 y llegará a los 19 billones de dólares este año, lo que convierte a la región en la de mayor tasa de crecimiento de la riqueza de mujeres en el mundo. “Esto también significa que se espera que, para finales de 2023, las mujeres en Asia posean más activos de riqueza que las mujeres de cualquier otra región del mundo fuera de América del Norte”, apuntan desde la gestora.

En este sentido, en Asia, la inversión de las mujeres cobra más importancia en caso de divorcio o separación, ya que las mujeres tienen una mayor dependencia de los hombres para obtener ingresos que en otras partes del mundo. En China, más del 80% de las mujeres urbanas desean volverse más independientes económicamente, mostrando una motivación más fuerte que los hombres para el empoderamiento financiero, según una encuesta reciente. Otras encuestas muestran que las mujeres esperan volverse financieramente independientes a los 37 años, cuatro años antes de lo que esperan los hombres. Además, el 82% de las mujeres encuestadas en otro estudio manifestó querer tener un mejor control de su situación financiera.

Perfil inversor

Con estos datos sobre la mesa, no hay duda que el potencial de las mujeres como inversoras es una realidad, ahora bien ¿qué frenos se encuentran? Según apunta la literatura académica, uno de los principales motivos es la actitud hacia el riesgo, en concreto, que son más adversas al riesgo que los hombres.

“Un estudio de 2018 realizado por Falk et al. mostró que, condicionadas a otros factores, las mujeres son significativamente menos tolerantes al riesgo que los hombres en todo el mundo. Esto está en línea con investigaciones similares de Dohmen et al. en 2011, que encontraron que, entre la población adulta alemana, no solo las mujeres son más adversas al riesgo que los hombres en general, sino que esta actitud hacia el riesgo se mantiene en todos los aspectos de la vida: en los deportes, la conducción, los asuntos financieros, la carrera profesional y la salud, incluso después de controlar una serie de factores demográficos y económicos”, explican desde DWS.

La segunda característica reseñable es que las mujeres no solo tienen el potencial de invertir más, sino que sus inversiones también tienden a generar mayores rendimientos en un período de 10 años. El informe señala que varios factores pueden explicar estas diferencias, incluidos el menor volumen de transacciones, mantener las inversiones durante las caídas del mercado, usar órdenes de stop-loss y seguir más de cerca los consejos de su asesor financiero en comparación con los hombres.

En tercer lugar, el informe señala que las mujeres desean alinear sus inversiones con sus objetivos y son más propensas a invertir en función de objetivos sociales y ambientales. De hecho, la Encuesta de Sentimiento de Inversión de UBS destacó que el 71% de las mujeres considera la sostenibilidad al tomar decisiones de inversión, en comparación con el 58% de los hombres.

“Esta tendencia también es evidente entre los fondos de inversión; las firmas de capital privado que son al menos en un 50% propiedad de mujeres tienen un 6.8% más de probabilidades de perseguir inversiones de impacto, que apuntan a factores ambientales o sociales específicos, según un estudio de académicos del Reino Unido, Irlanda, Bélgica y los EE.UU. En cuanto a los objetivos ambientales y sociales, un estudio encontró que la pobreza, la atención médica y el cambio climático estaban entre los temas más importantes para las mujeres”, concluye el informe.

Mirando a la industria

¿Y qué hay de la industria? Según apunta el informe, en el sector de la gestión de activos, en todo el mundo, aproximadamente 1 de cada 8 gestores de fondos es mujer. «Esa proporción no ha cambiado significativamente en más de una década, incluso a medida que han crecido los equipos y se han incorporado más profesionales al sector. En 2022, sólo alrededor del 12,5% de los gestores de carteras de fondos con sede en EE.UU. eran mujeres, casi sin cambios desde hace 10 años, mientras que sólo alrededor del 26% de más de 10.000 fondos en EE.UU. estaban dirigidos por un equipo que incluía al menos a una mujer», indica el documento.