Foto cedidaVictoire Dubrujeaud, Edmond de Rothschild AM

Edmond de Rothschild Asset Management ha anunciado la incorporación de Victoire Dubrujeaud a la firma como gestora y analista de high yield en el equipo de renta fija. Según explican, se une al equipo de renta fija que está dirigido por Alain Krief, quienes gestionan 8.600 millones de euros, y estará ubicado en París. En concreto, pasa a formar parte del equipo de deuda high yield dirigido por Alexis Foret y trabajará junto al portfolio manager Alexis Sebah, reforzando la cobertura de emisores europeos.

Victoire Dubrujeaud cuenta con 15 años de experiencia y aporta una valiosa trayectoria profesional. Antes de incorporarse al grupo, ejerció como portfolio manager de high yield en La Française Asset Management, responsable de activos de high yield de las estrategias de rentabilidad total de LFAM. También gestionó activos de high yield en Oddo BHF en París y para SCOR IP, como analista de préstamos apalancados. Victoire comenzó su carrera en Amundi en 2010 como analista de crédito.Tiene un máster en economía e ingeniería financiera por la Université Paris-Dauphine y la Université Panthéon-Assas.

A raíz de este anuncio, Alain Krief, responsable de renta fija en Edmond de Rothschild AM, ha señalado: “Tenemos más de 2.400 millones de euros en activos high yield bajo gestión, por lo que se trata de una clase de activos clave para nosotros. La incorporación de Victoire al equipo es una gran noticia. Estoy seguro de que su experiencia beneficiará al equipo al mejorar y profundizar nuestros conocimientos”.

Deutsche Bank España continúa apostando por el crecimiento de su área de Wealth Management y Banca Privada y refuerza su equipo en esta área en el País Vasco con la incorporación de Alfonso Artola y José Miguel Barrio a la oficina de Bilbao.

Alfonso Artola, con una trayectoria profesional de más de 20 años, es licenciado en Ciencias Empresariales por la Universidad de Gales y cuenta con un MBA en Administración y Finanzas. Alfonso acumula una sólida trayectoria profesional en entidades financieras como UBS, Sabadell Urquijo y Banca March.

José Miguel Barrio es licenciado en Derecho por la Universidad de Deusto y Máster en Asesoría Fiscal y en Dirección de empresas. En su trayectoria profesional ha desempeñado diferentes posiciones en entidades como Barclays, Banco Urquijo, HSBC, UBS, Espirito Santo y Banca March.

Borja Martos, Head of Wealth Management de Deutsche Bank España, ha afirmado que “la incorporación de Alfonso Artola y José Miguel del Barrio fortalece nuestra posición en el País Vasco una de las comunidades clave para el banco y de mayor crecimiento empresarial de nuestro país. Confiamos en seguir creciendo como la entidad de referencia para los empresarios, sus empresas y los grandes patrimonios de la región”.

Deutsche Bank es una entidad de alcance global con presencia local. Dando servicio al País Vasco, en el área de Wealth Management, Banca Privada y Banca de Empresas cuenta con 14 personas dedicadas a dar servicio a los empresarios, en sus necesidades tanto particulares como corporativas.

Deutsche Bank está presente en todas las áreas de negocio en España, lo que crea sinergias únicas que benefician a los clientes, al contar con un único banco para sus necesidades particulares transaccionales, la gestión patrimonial, así como las necesidades financieras de su empresa, explican en un comunicado.

Welcome Asset Management, SGIIC, S.A. incorpora como banquero privado senior a Juan Echenique, que ocupará el puesto de director.

Echenique procede de Edmond de Rothschild, donde durante los últimos cinco años ha ocupado los cargos de First Vice President y Senior Banker-Deputy.

Echenique acumula más de 17 años de experiencia en banca privada y banca de inversión. Fue director durante casi cinco años en Alantra y banquero y gestor de patrimonios en Banco Alcalá y Banca March. Es licenciado en Business Administration and Management por la Universidad Pontificia Comillas ICAI-ICADE. Además, es en la misma universidad que estudió donde ejerce como profesor colaborador en Portfolio Management.

“Para nosotros, poder incorporar un perfil como el de Juan es sin duda un éxito. Su profesionalidad, experiencia y sobre todo, calidad personal, han sido clave para su incorporación”, han asegurado desde la entidad.

Este nuevo fichaje es un nuevo hito dentro de la política de crecimiento de Welcome AM, fortaleciendo su objetivo y dando continuidad a su plan a largo plazo.

Foto cedidaDe izquierda a derecha, Julio Martín-Simo, responsable de Distribución de Inversiones Alternativas; Diego Fernández Elices, director general de inversiones de A&G y Francisco Lomba, responsable de Distribución de Fondos Líquidos.

A&G ha presentado A&G Global Investors, una selección de estrategias que la entidad comenzó a desarrollar en 2018 y que conforman las capacidades en gestión de activos del Grupo A&G.

A&G Global Investors está liderada por Diego Fernández Elices, director general de inversiones de la firma, y cuenta con ocho equipos de gestión formados por 25 profesionales. Al frente de cada uno de los equipos se encuentran gestores con amplia trayectoria profesional en A&G y otras entidades de primer nivel, tanto en España como internacionalmente, que han decidido apostar por el proyecto de una firma que lleva años demostrando su solidez y dedicación para ofrecer en gestión de activos una propuesta de valor diferencial, reforzada ahora para el mercado institucional.

Fernández de Elices aseguró que se trata de estrategias de largo plazo, con una visión global y que se adaptan a la complejidad de los mercados.

Dos líneas de inversión

Global Investors, según han explicado desde A&G, agrupa bajo un mismo espacio dos líneas de inversión diferenciadas: fondos de inversión e inversiones alternativas. Se trata de una propuesta especializada por clases de activo y temáticas. En el vertical de fondos de inversión líquidos, se implementan estrategias y procesos de boutique especializada en clases de activo tradicionales, con un foco absoluto en ofrecer retornos atractivos de largo plazo.

Dentro de los alternativos, A&G Global Investors invierte en tendencias estructurales como la transición energética -bajo las temáticas de tecnología y descarbonización- así como en nuevos formatos inmobiliarios. Éstos ofrecerán soluciones para cada una de las etapas de la vida de un cliente, desde residencias de estudiantes a senior living. Además, cuenta con un fondo de fondos de private equity en el se da acceso al cliente a grandes gestoras internacionales a través de un solo vehículo.

En concreto, la oferta se centra en soluciones en tres verticales: transición energética, inversión inmobiliaria y fondos de fondos de private equity, dirigidos por equipos altamente especializados en su segmento, con track record consolidado y con diversos vehículos gestionados en cada uno de los tres verticales.

Por ahora, cuentan con 950 millones de euros bajo gestión en activos líquidos y otros 450 millones, en alternativos. En total, 1.400 millones de euros.

Julio Martín-Simo será el responsable de la distribución de inversiones alternativas y Francisco Lomba, para la gama de fondos de inversión. Ambos se han incorporado durante 2024 a A&G.

La línea de fondos líquidos incluye propuestas en renta fija, renta variable, multiactivo y activos digitales, En Inversiones Alternativas, la oferta se centra en soluciones en tres verticales: transición energética, inversión inmobiliaria y fondos de fondos de private equity, dirigidos por equipos altamente especializados en su segmento, con track record consolidado y con diversos vehículos gestionados en cada uno de los tres verticales.

La Autoridad Europea de Valores y Mercados (ESMA) ha publicado su primer informe consolidado sobre las sanciones y medidas impuestas por las autoridades nacionales competentes (ANC) de los Estados miembros durante 2023. Según explican los expertos de finReg360, este informe cubre ámbitos normativos de esta autoridad europea como el reglamento sobre abuso de mercado (MAR), MiFID II, AIFMD, reglamento UCITS y EMIR, así como SFTR y MiCA.

Uno de los datos más llamativos es que, a lo largo de 2023, las ANC impusieron 976 sanciones y medidas administrativas a las entidades financieras, entre ellas multas por más de 71 millones de euros. Según el informe publicado de ESMA, los aspectos regulatorios que generaron mayores sanciones fueron el MAR, con 299 sanciones y multas por 45,9 millones de euros, y la MiFID II, con 289 sanciones y multas por 18,3 millones de euros.

En opinión de los expertos de finReg360, el informe destaca una doble tendencia: mientras que el número de sanciones disminuye en los últimos años, aumenta el número de Estados miembros que imponen sanciones. «En opinión de la ESMA, estas tendencias sugieren una mayor uniformidad en la supervisión de las normativas financieras de la UE, aunque aún persisten diferencias entre las ANC en el uso de sus competencias sancionadoras», indican.

Otro dato relevante es que Francia fue el Estado miembro que impuso las multas más elevadas en 2023, por 35,3 millones de euros. Aunque también destacaron Hungría, Italia y Dinamarca, con 109, 91 y 91 medidas, respectivamente. En el caso de España, esta se sitúa entre los 10 países que más multas ha impuesto, aunque no llega a 5. «No obstante, el número total de medidas y sanciones desarrolladas en el año se acerca a 40, en la media del conjunto», matizan desde finReg360.

Según la ESMA, este informe forma parte de una estrategia más amplia para fomentar la convergencia de la supervisión entre las ANCs. «Uno de los fines de esta estrategia es procurar que infracciones similares reciban sanciones equivalentes en todos los Estados miembros, para promover la armonización de las prácticas supervisoras basadas en los resultados y la transparencia. Por eso, el informe señala que queda aún un margen significativo para mejorar la convergencia. El número y el valor de las sanciones no siempre están correlacionados con el tamaño del mercado financiero, lo que sugiere que algunos supervisores son más activos que otros en imponer sanciones», indican.

Un estudio global realizado por New Horizon Aircraft revela que los gestores de fondos muestran cada vez más interés por las llamadas small y micro caps. El informe, elaborado a raíz de una encuesta a gestores de fondos de EE.UU., Canadá, Europa, Oriente Medio y Asia, con un total de 82.400 millones de dólares en activos bajo gestión, concluye que el 76% de los encuestados anticipa que el nivel de exposición a las pequeñas y micro capitalizaciones por parte de los inversores institucionales aumentará en los próximos seis a doce meses. Es más, uno de cada tres (34%) gestores de fondos cree que las asignaciones podrían aumentar en un 25% o más.

En el caso de los inversores minoristas, la tendencia será la misma: El 83% de los gestores de fondos encuestados espera que estos eleven su asignación en los próximos seis a doce meses y el 52% afirma que la asignación podría aumentar en más del 25%, y uno de cada ocho (12%) cree que la exposición a pequeñas y micro capitalizaciones podría aumentar en más del 50%.

«Uno de cada tres gestores de fondos describe el nivel actual de exposición de los inversores institucionales a peste tipo de activo como infraponderado, con el 21% de los encuestados describiendo la asignación a micro capitalizaciones como ligeramente infraponderad y el 11% describiéndolo como extremadamente infraponderado. Y el nivel actual de exposición de los inversores se describe como sobreponderado en un 4% y 23%, respectivamente. Un panorama similar se observa con los inversores minoristas, con los gestores de fondos describiendo la asignación de este grupo a pequeñas y micro capitalizaciones como infraponderada (32% y 27%, respectivamente) y como sobreponderada (17% y 13%, respectivamente)», apunta el informe.

En opinión de Brandon Robinson, CEO de Horizon Aircraft, este análisis demuestra que los gestores de fondos creen que la exposición a pequeñas y micro capitalizaciones tanto por parte de los inversores institucionales como minoristas es menor de lo que debería ser. «Sin embargo, con los recortes de tasas de interés previstos y las condiciones del mercado que se espera mejoren, los gestores de fondos anticipan que los inversores buscarán aumentar significativamente su asignación a acciones de pequeña y micro capitalización. A medida que la economía se recupere, las empresas de pequeña y micro capitalización pueden tener un mayor potencial de crecimiento que las empresas de gran capitalización debido a sus bases de ingresos más pequeñas y su agilidad para capitalizar las oportunidades. Esto históricamente las ha hecho más atractivas para los inversores que se ven impulsados por el potencial de altos retornos y una mayor aceleración de ganancias en los próximos 12 meses», explica.

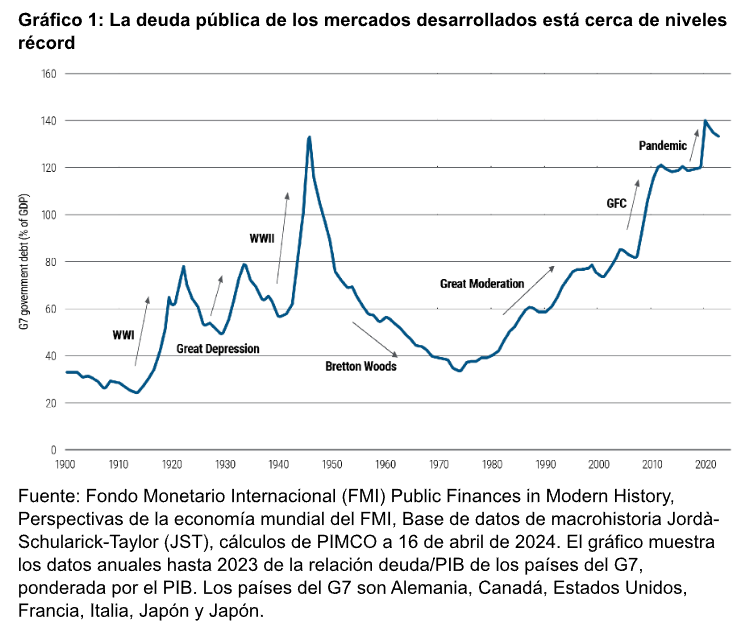

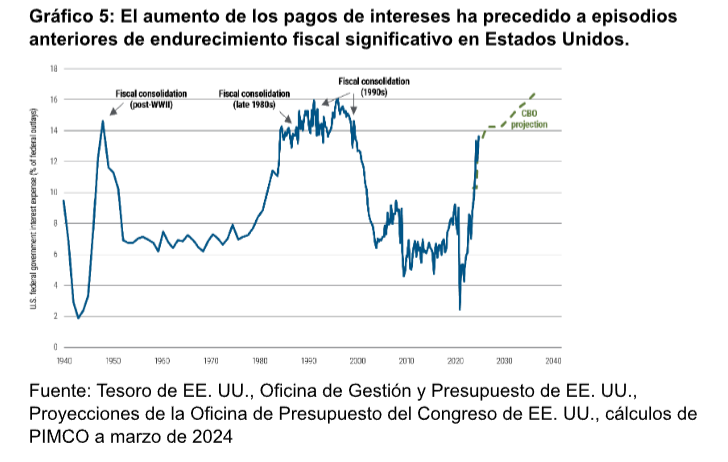

Según el último informe elaborado por Peder Beck-Friis, economista, y Richard Clarida, asesor económico global de PIMCO, la preocupación por el crecimiento de la deuda pública en los mercados desarrollados es limitada. Los expertos reconocen que es comprensible que las perspectivas fiscales a largo plazo en un contexto de deuda elevada y creciente generen inquietudes, pero no deberían generar alarmas.

Si bien la sostenibilidad de la deuda ha empeorado en medio de los altos tipos de interés y las secuelas de los estímulos de la era de la pandemia, desde PIMCO creen que esta sigue siendo sostenible en términos generales. «Un aspecto relevante del informe es que Estados Unidos, aunque se enfrenta a restricciones fiscales menos vinculantes, a largo plazo el país debe abordar la trayectoria de su deuda, por lo que el impulso para el cambio debería dar lugar a algunos ajustes en la política fiscal o de prestaciones sociales. Las condiciones monetarias restrictivas derivadas de la pandemia, no han desencadenado una inestabilidad financiera más amplia por lo que el informe concluye que la deuda corporativa general ha disminuido en los últimos años», explican en el documento.

Sin embargo, desde PIMCO demuestran que el sector público se ha llevado la peor parte de la tensión financiera posterior a la pandemia. En este sentido argumenta que en los mercados desarrollados, la sostenibilidad de la deuda pública ha empeorado en tres áreas clave que son, en primer lugar, el aumento del stock de la deuda pública como consecuencia de los grandes paquetes de estímulo desde 2020. Si bien la inflación ha erosionado parte de este aumento, la deuda pública como proporción del PIB en los países avanzados se mantiene cerca de máximos históricos, sostiene el informe.

En segundo lugar, el informe señala que el flujo de endeudamiento público sigue siendo elevado. «Los déficits primarios (ajustados por los costos de intereses) en los países avanzados siguen siendo más altos que los niveles anteriores a la pandemia y, por último, las tasas de interés se han disparado, agravando el costo del servicio de los déficits. A diferencia de lo que ocurre en la mayor parte de la historia, según el informe, las tasas de interés pueden superar pronto el crecimiento del PIB en muchos países, un umbral por encima del cual la dinámica de la deuda tiende a ser menos estable», explican los expertos de PIMCO.

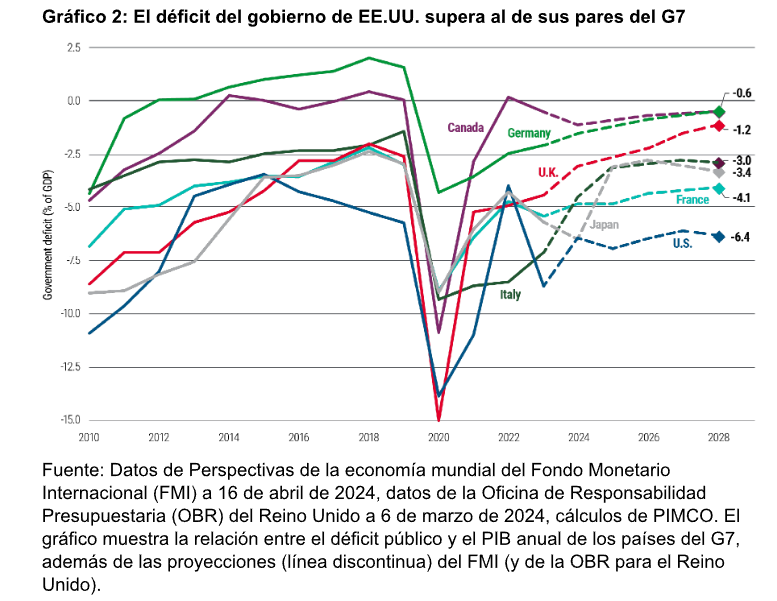

En muchos países desarrollados, la sostenibilidad de la deuda no es motivo de preocupación, según el informe. El panorama es más precario en países con mayor deuda, como Francia, España, Italia, Reino Unido y Japón, según el informe. Esto significa que es probable que estos países tengan una capacidad fiscal limitada para hacer frente a futuras desaceleraciones, según PIMCO, y un alto nivel inicial de deuda aumenta la vulnerabilidad a nuevos shocks. Y si estos países continúan luchando con un bajo crecimiento a largo plazo, entonces sus perspectivas fiscales podrían empeorar. A pesar de esto, el informe establece que la dinámica fiscal de estos países sigue pareciendo sostenible en términos generales ya que, cabe destacar, la mayoría de estos países tienen previsto apretarse el cinturón fiscal.

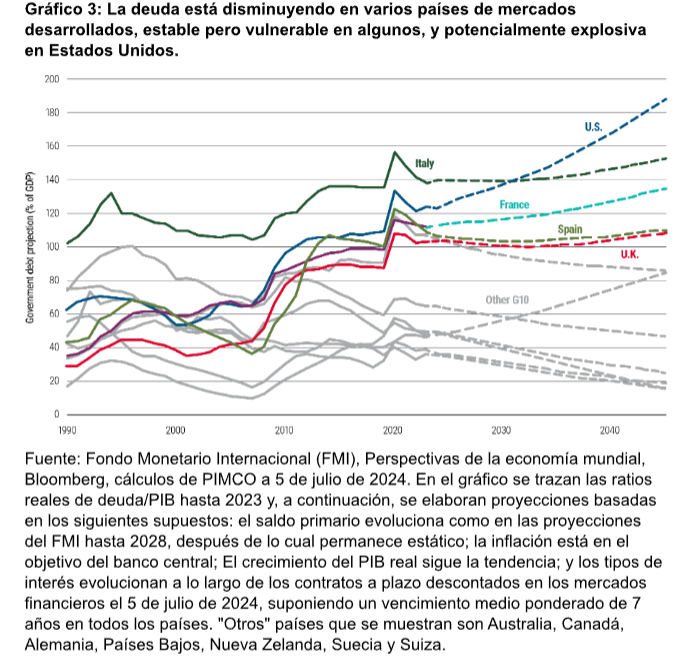

El caso atípico entre las economías desarrolladas es Estados Unidos, según el informe, donde la deuda tiene una tendencia de fuerte aumento. A primera vista, la dinámica parece preocupante. El stock de deuda en relación con el PIB es comparable al de muchos otros países avanzados, incluso inferior al de algunos.

Estados Unidos celebra sus elecciones presidenciales el próximo 5 de noviembre, lo que supone un período de cierta incertidumbre a medio plazo, según el informe, ya que es difícil prever las políticas fiscales y sus consecuencias en la economía norteamericana. Muchas de las políticas de Estados Unidos en materia de inmigración, comercio y regulación dependerán de las elecciones, aunque independientemente del resultado, es probable que, según el informe, el déficit se mantenga prácticamente sin cambios en los próximos años, e incluso aumente un poco si los recortes fiscales de Trump se extienden a fines de 2025.

En consecuencia, según el informe, la relación entre la deuda pública y el PIB de Estados Unidos está a punto de aumentar bruscamente, mucho más que en otros países.

Sin embargo, una mirada más profunda del informe a la situación fiscal de Estados Unidos revela un panorama menos sombrío: «Es cierto que la deuda en relación con el PIB ha aumentado en la última década. Pero en relación con la riqueza nacional neta, el informe demuestra que la deuda pública en realidad ha caído. El crecimiento del stock de capital de la economía ha superado al endeudamiento público desde 2011».

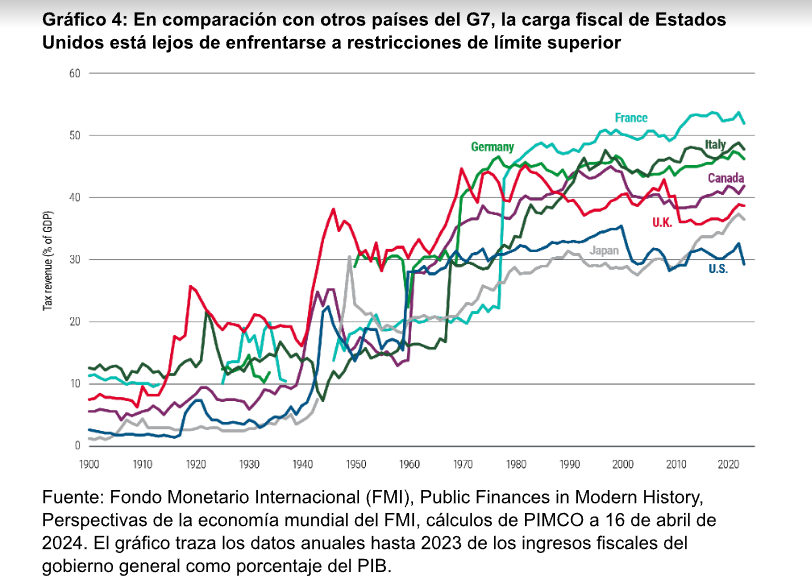

Además, según el informe, Estados Unidos también enfrenta restricciones fiscales menos vinculantes que otros países y la carga tributaria del país, alrededor del 30% del PIB, es baja en comparación con otros países y con su propia historia.

Por lo tanto, es probable que los inversores otorguen más credibilidad fiscal a Estados Unidos que a otros países, según el informe. Todo esto se traduce en que, según PIMCO, el déficit sigue siendo elevado, la deuda sigue aumentando y la demanda de bonos del Tesoro de EE.UU. sigue siendo sólida, en parte debido a la condición del dólar estadounidense como moneda de reserva mundial.

Por último, si los tipos de interés neutrales se mantienen bajos, esto podría mejorar las perspectivas fiscales de EE.UU. hasta cierto punto, incluso en medio de primas a plazo modestamente más altas. La solución más probable a largo plazo es, según PIMCO, alguna forma de consolidación de la deuda a través de reformas del gasto en prestaciones sociales o impuestos más altos. Si bien eso parece poco probable ahora, las actitudes pueden cambiar con el tiempo.

«El escenario base para la economía estadounidense es una senda de statu quo de aumento de la deuda que conduce finalmente a un giro hacia cierto grado de restricción fiscal, según el informe, aunque también consideran algunos escenarios de riesgo poco probables para ellos. En primer lugar, el caso más perturbador: una pérdida repentina y desordenada de credibilidad fiscal, con la demanda de bonos del Tesoro de EE.UU. agotándose y la prima por plazo aumentando bruscamente», apuntan y matizan que este escenario es altamente improbable para PIMCO.

En segundo lugar, un escenario de dominancia fiscal: las autoridades recurren a una inflación elevada para erosionar el valor nominal del saldo de la deuda. Esto también es poco probable. Y, según la gestora, en tercer lugar, una perspectiva más benigna: la senda de la deuda de Estados Unidos mejora gracias a un crecimiento notablemente mayor de la actividad real. Esto también es poco probable.

Conclusiones

En un contexto de elevada deuda y déficits, desde PIMCO, esperan una mayor volatilidad de los mercados en el futuro, a medida que los mercados financieros se se vuelven más sensibles a las perturbaciones fiscales y políticas. «Un espacio fiscal más limitado tenderá a limitar las políticas fiscales en futuras recesiones. Junto con la fatiga de la QE, se esperan políticas que contengan menos la volatilidad en los próximos años, lo que se suma a unas perspectivas macroeconómicas más volátiles», indica el informe.

Desde PIMCO esperan que los tipos de interés de los mercados desarrollados bajen en el horizonte secular. «Esto se debe, en parte, a que es probable que la política fiscal siga siendo restrictiva. La dinámica fiscal variable entre los países también crea oportunidades de valor relativo en la duración global. Los mercados de renta fija están preparados para generar rentabilidades competitivas y un menor riesgo en comparación con otras clases de activos», concluyen.

La campaña electoral ante las elecciones presidenciales estadounidenses se intensifica. Además, el voto anticipado ya ha comenzado, incluso en algunos de los estados clave que podrían ser decisivos para el resultado. Las gestoras internacionales reconocen que los inversores de todo el mundo están analizando cómo podría influir en los mercados una carrera que, por ahora, sigue siendo muy ajustada.

“Como era previsible, las políticas de la vicepresidenta Harris son bastante parecidas a las del presidente Biden. Esto sugiere que, si gana Harris, los inversores podrían esperar un cierto grado de continuidad en el actual entorno político y económico. Por el contrario, el expresidente Trump ha endurecido su discurso, reforzando su enfoque de ‘América primero’. Si vuelve a ganar, podríamos presenciar una transición radical hacia aranceles más altos, desregulación de sectores clave, un control fronterizo más estricto y una política exterior más independiente”, resume Greg Meier, economista senior en Global de Allianz Global Investors.

La cuestión del déficit

Hasta ahora, hemos analizado qué separa a los candidatos y cómo pueden afectar los diferentes escenarios electorales a los inversores, pero también hay que tener en cuenta lo que une a Harris y Trump. Según el informe elaborado por Natixis CIB, tanto Harris como Trump serán derrochadores, proponiendo políticas que degradarán aún más la trayectoria fiscal a largo plazo. “Las políticas de Harris proporcionarán algunas compensaciones de ingresos, pero darán lugar a un crecimiento más lento y menos inversión. Las políticas fiscales de Trump promoverán el crecimiento, pero aumentarán las presiones sobre los precios y empeorarán las perspectivas de la deuda”, se desprende del estudio.

Joseph V. Amato, President and Chief Investment Officer—Equities de Neuberger Berman, coincide en que ninguno de los candidatos parece dispuesto a abordar el problema de la sostenibilidad de la deuda de Estados Unidos y esto, en su opinión, es importante. “Parece haber poco apetito por recortar el gasto en defensa o prestaciones sociales, dos de los tres elementos más importantes del presupuesto federal, el otro es el gasto en intereses”, apunta.

Según explica, el Modelo Presupuestario de Penn Wharton atrajo mucha atención con su estimación de que las propuestas de impuestos y gastos de Harris agregarían 2 billones de dólares al déficit primario, acumulativamente, durante la próxima década, mientras que las propuestas de Trump agregarían poco más de 4 billones de dólares.

“Las proyecciones de los economistas muestran sólo una diferencia modesta en el déficit de cada candidato durante los próximos cinco años. En términos generales, las propuestas de Harris muestran una redistribución neutral del déficit de los contribuyentes corporativos y de mayores ingresos a los contribuyentes de menores ingresos. Y los de Trump muestran una ligera reducción del déficit, suponiendo que los ingresos arancelarios compensen los impuestos más bajos. Una vez más, se espera que un gobierno dividido suavice el efecto de las propuestas de cualquiera de los presidentes y, en ambos casos, mejore ligeramente las perspectivas de la deuda”, afirma.

En opinión de Alvise Lennkh-Yunus, director de calificaciones soberanas y del sector público de Scope Ratings, a menos que el partido del candidato presidencial ganador consiga la mayoría tanto en la Cámara de Representantes como en el Senado, Estados Unidos se encamina hacia otra crisis del techo de la deuda a principios de 2025.

«Tanto los demócratas como los republicanos muestran poco apetito por contener o incluso revertir la política fiscal expansiva del Gobierno. Las políticas propuestas por Kamala Harris aumentarían el déficit entre 1,2 y 2 billones de dólares en los próximos 10 años, mientras que las de Donald Trump se estima que lo elevarían entre 4,1 y 5,8 billones. Aunque estas estimaciones son inciertas, está claro que ninguno de los candidatos tiene un plan concreto para consolidar las finanzas públicas estadounidenses», señala el experto de Scope Ratings.

Impugnación y limbo

Desde Lombard Odier coinciden con la mayoría de los análisis en que estas elecciones son el factor de riesgo político más destacado para los mercados. “La reñida contienda entre los candidatos demócrata y republicano ha aumentado las posibilidades de que se produzca un resultado impugnado en las elecciones estadounidenses tras los comicios del 5 de noviembre. Creemos que la carrera presidencial está demasiado reñida, aunque nuestra hipótesis de base sigue siendo que el Senado será republicano y la Cámara de Representantes estará controlada por el partido que gane las elecciones. Aunque la votación debería arrojar un resultado claro, un resultado impugnado sigue siendo una posibilidad”, explican.

En este sentido, son pocos los análisis que hemos escuchado acerca de qué supondría una impugnación de las elecciones. Según explican desde Lombard Odier, desde 1800 ha habido cinco elecciones presidenciales impugnadas, la última en el año 2000. “Existen tres soluciones para una votación impugnada: La intervención del Tribunal Supremo, la Ley de Reforma del Recuento Electoral de 2022 o una “elección contingente”. Las tres están abiertas al debate jurídico. En 2000, el Tribunal Supremo detuvo un recuento en Florida que dio la presidencia a George W. Bush. Hoy, el Tribunal Supremo probablemente querría evitar decidir quién se sienta en la Casa Blanca”, señalan.

De hecho, el S&P 500 cayó casi un 12% desde el día de las elecciones hasta mediados de diciembre, después de las elecciones de Bush/Gore en 2000, aunque muchos otros factores estaban en juego. “Pero la historia sugiere que, una vez que se conozca el resultado, es probable un rally de la ‘bievenida’ a quien llegue a la Casa Blanca”, matiza el responsable de Neuberger Bernan.

En un escenario de “elecciones contingentes”, la Cámara de Representantes elegiría al próximo presidente, mientras que el Senado seleccionaría al vicepresidente. “Cualquier disputa electoral en el Congreso tendría que resolverse antes del 20 de enero de 2025, cuando termina el mandato del actual presidente. Esto sería problemático, especialmente si Kamala Harris, como presidenta del Senado, participara en el desbloqueo con su voto de calidad. Si el Congreso no puede pronunciarse a favor de uno de los candidatos, la Ley de Sucesión Presidencial estipula que el presidente de la Cámara de Representantes, el republicano Mike Johnson, ejerza de presidente en funciones”, añaden desde Lombard Odier.

En consecuencia, la firma espera que cualquier limbo político a partir de la votación del 5 de noviembre y hasta 2025 provoque volatilidad en los mercados y un impacto negativo en los activos estadounidenses. “Observamos que, tras las elecciones de 2000, los rendimientos de los bonos del Tesoro estadounidense a 10 años subieron 75 puntos básicos entre las elecciones y el final del año, mientras que el oro ganó un 3%, a pesar de que la renta variable estadounidense y el índice del dólar cayeron. En caso de una victoria más clara de cualquiera de las partes, nuestras opiniones sobre los efectos previstos en las clases de activos se exponen en el cuadro siguiente”, concluyen.

Un telón de fondo paradójico

Los expertos coinciden en que Estados Unidos ha disfrutado de la recuperación pospandémica más sólida de todas las grandes economías desarrolladas. Sin embargo, en opinión de Raphaël Gallardo, economista jefe de Carmignac, esta larga expansión ha entrado en una fase de ralentización, a medida que se desvanece la «adrenalina» de las gigantescas medidas de estímulo relacionadas con COVID, un dólar fuerte pesa sobre el sector manufacturero y los elevados tipos reales que se necesitaban para ahuyentar la inflación han aplastado la demanda en sectores sensibles a los tipos, como la construcción y el sector inmobiliario.

“Los consumidores siguen llevando la antorcha del crecimiento, pero, a pesar de un bajo nivel de desempleo, la mayor parte del dinamismo procede cada vez más de los quintiles más altos de la distribución de la riqueza, que se benefician de los continuos efectos riqueza de un mercado bursátil ya de por sí caro. El envejecimiento de la población, el aumento de las transferencias sociales y las subvenciones a la transición energética también han ampliado el déficit fiscal hasta niveles inauditos fuera de recesiones, guerras o pandemias (7% del PIB)”, señala el economista jefe de Carmignac.

Justamente, en su opinión, ésta es la paradoja de estas elecciones: “Tras ocho años de resultados superiores de la economía estadounidense y un comportamiento estelar de su mercado de valores, la frustración de los votantes con el estado de la economía ha dado forma a las plataformas electorales de los dos principales candidatos. El próximo gobierno heredará una economía más vulnerable de lo que sugiere su trayectoria reciente, y por eso las medidas populistas que defienden ambos candidatos podrían tener repercusiones desmesuradas en los mercados financieros”.

Para Gallardo el verdadero “elefante en la habitación” es que, independientemente del resultado, “estas elecciones podrían cambiar el motor de una economía que ha sido la envidia del mundo durante décadas”.

Para responder al aumento de la demanda de ETFs a plazo fijo, DWS ha ampliado su gama de ETF Xtrackers de vencimiento objetivo. Los cuatro nuevos vehículos Xtrackers II Target Maturity EUR Corporate Bond UCITS ETFs, con vencimientos hasta septiembre de 2028, 2030, 2032 y 2034, comenzaron a cotizar en la Deutsche Börse la semana pasada.

Según destaca la gestora, estos productos están diseñados de la misma manera que los ETFs de la gama Target Maturity lanzados en noviembre de 2023. Además, permiten distribuciones trimestrales regulares y los activos restantes del fondo se distribuyen en la fecha de vencimiento. Su objetivo es combinar las ventajas de los valores de renta fija con las características de los ETFs, como la amplia diversificación, la liquidez y la facilidad de negociación, destacan desde la gestora.

Además, DWS ha lanzado nuevas clases de acciones acumulativas para los ETFs de vencimiento objetivo (Target Maturity) que ya se comercializan desde hace tiempo, con vencimientos hasta septiembre de 2027, 2029, 2031 y 2033. Estos también se cotizaron en la Deutsche Börse el 9 de octubre de 2024. (Detalles del producto en la tabla a continuación). Según explica, desde mediados de 2023, los inversores han estado demandando cada vez más ETFs de bonos en euros a plazo fijo. Muestra de ello es que este grupo de productos registró entradas de 4.000 millones de euros en Europa.

«Los ETFs de vencimiento objetivo (Target maturity) ofrecen a los inversores la oportunidad de participar en el nivel de tasas de interés aún más alto en los próximos años, en comparación con el periodo de tasas de interés cero hasta 2022. Específicamente, los ETFs siguen el rendimiento de varios índices de Bloomberg MSCI, cada uno de los cuales contiene cientos de bonos corporativos en euros con calificaciones de crédito, de buenas a muy buenas, según las principales agencias de calificación que tienen fechas de vencimiento similares», indican desde la gestora

A raíz de este anuncio Simon Klein, director global de Ventas de Xtrackers en DWS, ha indicado: «Los ETFs de renta fija están desempeñando un papel cada vez más importante en muchos portfolios de inversión. Con la significativa expansión de nuestra oferta, ahora proporcionamos a los inversores ETFs a plazo fijo con fechas objetivo entre 2027 y 2034. Estos ETFs combinan muchas de las características de un solo bono, pero tienen las características de diversificación y liquidez de los ETFs de bonos tradicionales”.

Foto cedidaJerome Powell, presidente de la Reserva Federal.

Antes de que el Comité Federal de Mercado Abierto (FOMC) se reuniera en septiembre, sospechábamos que las probabilidades de un doble recorte de tipos por parte de la Fed eran más altas de lo que el mercado esperaba y la magnitud de la rebaja pilló a algunos inversores a contrapié. Sin embargo, la dimensión y el ritmo de los recortes de tipos quedan en un segundo plano ante la panorámica de conjunto, es decir, la dirección de la economía, que dictará a su vez la dirección de los mercados. Si la última parada es el aterrizaje suave o la ausencia de él, los activos de riesgo destacarán, pero si tenemos recesión, los inversores buscarán cobijo en la duración y otros activos refugio.

El dato de empleo de septiembre fue otra sorpresa, ya que fue considerablemente más alto de lo esperado. Al conocerse, los activos de riesgo ascendieron. Por el contrario, los datos del PMI manufacturero llevan seis meses contrayéndose. A pesar de ello, la predicción GDPnow de la Fed de Atlanta indica que EE.UU. se encamina hacia una saludable expansión del 2,5% en el tercer trimestre. Eso podría deberse a que el ahorro extraordinario de los hogares es sustancialmente más alto de lo que se pensaba inicialmente, después de que las autoridades revisaran al alza la tasa de ahorro personal del 3,3% al 5,2% en el segundo trimestre. Eso significa que el gasto de consumo podría seguir emitiendo señales de resistencia durante algún tiempo.

En esta etapa del ciclo, la confianza del consumidor es importante por la dependencia que tiene la economía estadounidense del consumo de los hogares. Si la confianza sigue empeorando, la economía inevitablemente sufrirá presiones. De hecho, el Labour Differential Index, que guarda una correlación estrecha con la cifra real de desempleo y mide la brecha entre los hogares que son optimistas sobre el mercado laboral y los que piensan de otro modo, sigue descendiendo, lo que sugiere que se avecinan más presiones sobre el empleo.

Seguimos sobreponderados en duración estadounidense y esta situación podría ser una oportunidad para reforzarse en esta área si los inversores tienen poca exposición, sobre todo a medida que se aproximen las elecciones estadounidenses, que prometen aumentar el déficit presupuestario con el paso del tiempo. Una nueva escalada del conflicto en Oriente Medio también podría arrastrar a los inversores hacia los activos refugio, aunque los inversores deberían estar atentos al precio de la energía, que podría presionar temporalmente al alza la inflación.

Se ha producido una divergencia durante las últimas semanas en la evolución de los bonos de EE.UU. y la zona euro. La economía estadounidense marcha mejor que la europea, lo que explica por qué el mercado se movió para descontar más recortes de tipos del BCE. A consecuencia de ello, ha destacado la duración de los países cuya deuda constituye el núcleo europeo, posición que seguimos sobreponderando.

El recorte de tipos de la Fed tras los movimientos de otros grandes bancos centrales es positivo para los activos de los mercados emergentes. La dirección del dólar estadounidense tendrá un gran peso en los mercados de deuda emergente en moneda nacional y la debilidad del dólar da impulso a esta clase de activos. Al mismo tiempo, el movimiento de la Fed dirigió la atención hacia el hecho de que, si bien los bancos centrales de los mercados emergentes comenzaron antes a recortar tipos, sus tipos de interés reales más altos hacen que tengan mucho margen para seguir recortando tipos con el fin de sostener sus economías.

Tribuna de Steve Ellis, CIO global del área de renta fija de Fidelity International