Foto cedidaEugenio López, director general del endowment; José Luis Mendoza García, director general de Relaciones Institucionales de la UCAM; Juan Luis García Alejo, director general de Andbank Wealth Management; y Tirso de Linos, gestor del fondo

La Universidad Católica de Murciaha presentado en Madrid el UCAM University Fund, que canalizará las inversiones del endowment de la institución académica lanzado hace un año.

En el acto han intervenido José Luis Mendoza García, director general de Relaciones Institucionales de la UCAM, y Juan Luis García Alejo, director general de Andbank Wealth Management, que han destacado “la gran labor que se va a realizar a través de este fondo en favor de la misión que desarrolla la Iglesia Católica para los más necesitados, así como para becas a estudiantes, deportistas e investigadores”. También han intervenido en el acto Eugenio López, director general del endowment, y Tirso de Linos, gestor del fondo, que han comentado algunas de las estrategias de UCAM University Fund.

Este fondo, gestionado por Andbank Wealth Management, invierte en renta variable global con una visión patrimonialista de largo plazo y selecciona los activos en los que invierte tanto con criterios financieros (rentabilidad-riesgo) como con criterios extra-financieros (los denominados criterios ISR). El objetivo de la aplicación de estos criterios se fundamenta en garantizar la alineación de la inversión con la doctrina social de la Iglesia Católica, el respeto a los derechos humanos, el cuidado y la preservación del medio ambiente y la mejora de las condiciones de la salud de las personas.

De este modo, el UCAM University Fund invierte en una cartera de fondos con enfoque global en la que se combinan fondos de gestión activa, ETFs especialistas en determinadas clases de activo y estrategias de corte temático. Tendrá un ISIN propio, abierto a toda la comunidad inversora para que haga sus aportaciones.

La UCAM dona anualmente un 50% de la comisión de la clase R (dirigida a minoristas) y un 10% de la clase I (institucional) a la Fundación Universitaria San Antonio, a la que pertenece, asegurando de esta manera el apoyo constante a las iniciativas sociales de la universidad.

Objetivos del endowment de la UCAM

La UCAM puso en marcha su endowment en el año 2023 con tres objetivos principales: la puesta en marcha del UCAM University Fund, el diseño de un programa de cursos de formación ejecutiva y la organización de conferencias divulgativas de temática financiera.

El objetivo principal del endowment se centra en apoyar la investigación y la acción social de la universidad a través de becas para investigadores y deportistas, formación, voluntariado, infraestructura e instalaciones, y para impulsar los fines sociales de la Fundación. Se trata del primer fondo de inversión abierto al público que se adhiere a una institución universitaria en España.

La Comisión Europea ha promulgado el Reglamento Delegado (UE) 2024/2759 que completa el Reglamento (UE) 2015/760 sobre los fondos de inversión a largo plazo europeos, más conocidos como FILPE o ELTIF, por sus siglas en inglés. Según recuerdan los expertos de finReg360, el reglamento sobre los ELTIFs ya lo modificó el Reglamento (UE) 2023/606 -aplicable desde enero de 2024-, que pretendía hacer más atractivos estos fondos para inversores profesionales y minoristas, así como facilitar las inversiones a largo plazo.

Ahora bien, ¿qué aspectos relevantes aporta el reglamento delegado que se publica ahora? En primer lugar, desde finReg360 destacan que el reglamento prohíbe usar instrumentos financieros derivados, salvo para cubrir los riesgos inherentes a otras inversiones. “El reglamento delegado especifica ahora las condiciones que permiten el uso de derivados. Entre ellas, determina que los subyacentes de los derivados sean activos a los que está expuesto los ELTIFs, o pertenezcan a la misma categoría de activos o a una categoría económicamente similar, si los derivados no estuvieran disponibles”, explican sus expertos.

El reglamento también es relevante en lo que afecta al reembolso de acciones o participaciones. En este sentido, viene a confirmar no es necesario un período mínimo de tenencia, pero, si se decide fijarlo, debe tener en cuenta el carácter a largo plazo y la estrategia de inversión del ELTIF; la tipología de activos subyacentes del fondo, su perfil de liquidez y su posición en su ciclo de vida; la política de inversión del FILPE; la base de inversores (minoristas y profesionales); y el perfil de liquidez del vehículo.

Además, desde finReg360 destacan que el documento contiene los parámetros para evaluar si el período de vida de un ELTIF es compatible con los ciclos de vida de cada uno de sus activos, como exige el reglamento. En este sentido se pide: el perfil de liquidez de cada activo y de su cartera sobre una base ponderada; el calendario de compra y venta de cada activo del fondo, evaluado en el contexto del ciclo de vida económico de los activos y el período de vida del ELTIF; el objetivo de inversión del fondo; y la política de reembolso, cuando el ELTIF prevea esa posibilidad durante su vida.

En lo que afecta a la política de reembolso, el reglamento delegado no impone un preaviso mínimo y determina que, solo cuando se exija a los inversores un preaviso de reembolso menor de tres meses, el gestor del FILPE tendrá que informar a la autoridad competente de ese plazo y de las razones que lo justifican, y explicar en qué medida ese plazo de preaviso es coherente con las características del ELTIF. «Esta modificación mejora la propuesta anterior de la Autoridad Europea de Valores y Mercados (AEVM o ESMA, en siglas inglesas), que exigía a los gestores justificar ante la autoridad competente si el plazo de preaviso era inferior a seis meses», matizan.

Asimismo la norma publicada recoge que la política de reembolso, que no tendrá que recogerla el folleto del ELTIF ni la web del gestor deberá contener, entre otras cuestiones, las condiciones, el intervalo de tiempo, la frecuencia y la periodicidad en las que han de atenderse los reembolsos; las limitaciones temporales, si las hay, y los procedimientos y requisitos aplicables a los reembolsos (por ejemplo, plazo de preaviso); la posibilidad de cancelar las solicitudes de reembolso, y la posibilidad de reembolsos en especie.

«Por otro lado, el gestor, para determinar el porcentaje de reembolso, ha de considerar parámetros como el perfil de liquidez del fondo su período de vida, el ciclo de vida de sus activos, la frecuencia prevista de los reembolsos, o los resultados financieros», matizan. Por último, el gestor ha de calibrar el porcentaje de los activos del ELTIF que puede reembolsarse según la frecuencia de reembolso y el plazo de preaviso: cuanto más largo sea el plazo, mayor será el porcentaje de activos aptos para los UCITS (siglas inglesas de organismos de inversión colectiva en valores mobiliarios) que pueda destinarse a los reembolsos; el anexo I del reglamento prevé también la posibilidad de acumular los reembolsos en uno o dos meses; y la frecuencia de reembolso del FILPE y el porcentaje mínimo de activos líquidos:

En esta opción, según la frecuencia de reembolso, se ha de mantener un cierto porcentaje mínimo de activos aptos para UCITS y, de este porcentaje, puede utilizarse un porcentaje máximo de activos aptos para los reembolsos; cuanto mayor sea el intervalo entre reembolsos (frecuencia de reembolso), mayor será el porcentaje de activos aptos para UCITS que podrá utilizarse.

El reglamento delegado recoge también disposiciones sobre los instrumentos de gestión de la liquidez para todos los gestores de fondos GFIA, coherentes con las recientes modificaciones acordadas de la directiva sobre gestores de fondos de inversión alternativos.

En consecuencia, este reglamento obliga a que el gestor del ELTIF sea capaz de demostrar a la autoridad competente que dispone de instrumentos adecuados para gestionar la liquidez y compatibles con la estrategia de inversión a largo plazo del fondo, y aclara que el funcionamiento de estos instrumentos queda a discreción del gestor del fondo.

Dado que los inversores pueden ceder libremente su participación a terceros, es necesario que el ELTIF cuente con una política para la coincidencia de solicitudes de transferencia cuando prevea la conciliación de las solicitudes de transferencia de participaciones o acciones de inversores salientes y entrantes.

Así, según el reglamento delegado, esta política deberá contener, al menos: el formato, el proceso y el calendario de la coincidencia.La frecuencia o la periodicidad, y la duración de la coincidencia. Las fechas de negociación. Los requisitos, incluidos los plazos, para presentar solicitudes de compra y de salida.

Respecto a este precio la nueva norma precisa lo siguiente: si se basa en el valor liquidativo, el gestor ajustará la coincidencia de las solicitudes de transferencia a las fechas de valoración del fondo; si no se basa en el valor liquidativo, el gestor realizará la coincidencia fuera de las fechas de valoración del vehículo.

Por último, el reglamento delegado también contiene la información que hay que proporcionar sobre los costes de: establecimiento del ELTIF, adquisición de los activos, gestión y comisiones vinculadas con los resultados, distribución, y otros costes. El reglamento delegado entró en vigor al día siguiente de promulgarse, es decir, el 26-10-2024.

El mercado de ETFs con gestión activa sigue registrando un fuerte crecimiento. Así, el patrimonio gestionado por estos productos ha crecido un 50% en lo que llevamos de año y suma ya casi 50.000 millones de euros en la región. En respuesta al aumento de la demanda, Fidelity International (Fidelity) ha ampliado su gama de ETFs sostenibles con gestión activa con el lanzamiento de dos nuevos ETFs de renta fija

Según informa de la gestora, se trata de los fondos Fidelity Sustainable EUR High Yield Bond Paris-Aligned Multifactor UCITS ETF y Fidelity Sustainable USD High Yield Paris-Aligned Multifactor UCITS ETF. Ambos han comenzado a cotizar en Xetra y pronto estarán listados en la Bolsa de Londres, SIX y Borsa Italiana. Estos nuevos vehículos complementan al fondo Fidelity UCITS II ICAV – Fidelity Sustainable Global High Yield Bond Paris-Aligned Multifactor UCITS ETF, lanzado en noviembre de 2022, que ya cuenta con activos de 800 millones de dólares. Además, ambos ETFs están acogidos al artículo 9 del Reglamento de divulgación de información financiera sobre sostenibilidad (SFDR).

Respaldados por el análisis cuantitativo, fundamental y de sostenibilidad de Fidelity, estos fondos invierten en una cartera compuesta principalmente de deuda corporativa de alto rendimiento y menor calidad crediticia (grado sub-inversión) de emisores globales. Su objetivo es generar ingresos y apreciación de capital, alineándose con las metas a largo plazo del Acuerdo de París mediante la limitación de la exposición a emisiones de carbono en sus respectivas carteras, explican desde Fidelity.

Los fondos se estructuran y ajustan utilizando el modelo multifactorial propietario de Fidelity, basado en su extenso análisis cuantitativo de renta fija y datos. Según explica a gestora, este modelo busca generar alfa de manera sistemática a lo largo del ciclo de mercado, preservando las características esenciales de la clase de activo. Está diseñado para lograr rendimientos superiores mediante inversiones basadas en señales cuantitativas (factores) para identificar emisores destacados y aplicando consideraciones estrictas respecto a los costos de transacción.

Con motivo del lanzamiento, Alastair Baillie Strong, responsable de ETFs de Fidelity International, ha señalado: “Al aprovechar los amplios recursos de análisis de Fidelity y las perspectivas de inversión que elabora internamente, podemos poner a disposición de nuestros clientes una gama de ETFs con gestión activa que se caracterizan por un posicionamiento único y por ofrecer exposiciones mejoradas frente a los productos que simplemente replican los índices, y todo ello a un precio atractivo. Desde su lanzamiento en 2021, nuestros ETFs sostenibles han disfrutado de una gran aceptación entre los clientes y han acumulado más de 5.700 millones de dólares en activos gestionados en 13 estrategias activas diferentes en la actualidad”.

Foto cedidaLionel Aeschlim y Thiago Frazao, Grupo Mirabaud

El Grupo Mirabaud ha anunciado cambios en su equipo directivo, que serán efectivos a partir del 1 de enero de 2025. En concreto, se trata del nombramiento de Thiago Frazao como nuevo socio gestor y la incorporación de cuatro nuevos socios accionistas: Umberto Boccato, Louis Fauchier-Magnan, François Leyss y Julien Meylan. Según indica la firma, Umberto Boccato asumirá el cargo de director general de Mirabaud Asset Management, en sustitución de Lionel Aeschlimann, que sucederá a Yves Mirabaud como socio director senior.

“El Grupo Mirabaud, que lleva más de dos siglos al servicio de sus clientes, inicia un nuevo capítulo de su historia con una estructura directiva renovada y ambiciosa que mantiene su compromiso de ofrecer productos y servicios de alta calidad, así como un rendimiento excepcional a sus clientes privados e institucionales”, han explicado desde la entidad.

Por su parte, Yves Mirabaud, socio director senior del Grupo Mirabaud, ha añadido: «Estoy muy contento con el cambio en nuestra dirección, ya que permitirá a los nuevos talentos demostrar todo su potencial y permitirá a nuestro Grupo seguir evolucionando al servicio de nuestros clientes”.

Lionel Aeschlimann se incorporó a Mirabaud en 2010 y fue nombrado socio director en 2011. Durante su mandato, según el Grupo Mirabaud, ha contribuido significativamente al éxito y desarrollo del Grupo, en particular en Mirabaud Asset Management, que ha liderado desde su lanzamiento en 2012. “Su reconocida capacidad de liderazgo y su experiencia permitirán al Grupo estar cada vez más alineado con las expectativas de sus clientes y mercados. Lionel Aeschlimann asumirá el cargo de presidente de los distintos consejos de administración de las sociedades de gestión de activos del Grupo Mirabaud”, añaden desde el Grupo Mirabaud.

“Como socio director senior desde 2012, Yves Mirabaud ha desempeñado un papel clave en el desarrollo del Grupo, tanto a nivel nacional como internacional. Quiero agradecerle a él y a los demás socios directores la confianza que han depositado en mí”, ha declarado Lionel Aeschlimann.

Thiago Frazao se convertirá en socio gestor del Grupo Mirabaud el 1 de enero de 2025. Se incorporó al Grupo en 2011 y ha ido asumiendo cada vez más responsabilidades durante su mandato. En particular, ha desarrollado la presencia de Mirabaud en América del Sur, especialmente en Brasil y la región del Cono Sur, explican desde la entidad. Tras convertirse en socio accionista en 2019, también ha contribuido, gracias a su experiencia y excepcional compromiso, al desarrollo de la división de banca privada en todo el Grupo. En su nuevo cargo, seguirá desempeñando estas responsabilidades junto a Nicolas Mirabaud.

Sobre otros cambios importantes, Umberto Boccato, Louis Fauchier-Magnan, François Leyss y Julien Meylan han sido nombrados socios accionistas a partir del 1 de enero de 2025. “Estos altos directivos, que han contribuido de forma significativa al desarrollo del Grupo en sus distintos ámbitos de especialización a lo largo de muchos años, tienen ahora la oportunidad de invertir en el Grupo Mirabaud. Seguirán aportando un importante valor añadido al desarrollo del Grupo Mirabaud, compartiendo sus sólidas convicciones y su visión común del futuro del Grupo y de sus valores”, concluyen desde la entidad.

Pixabay CC0 Public DomainAutor: alper eral from Pixabay

La deuda corporativa high yield ha vivido una buena racha en lo que llevamos de año y este hecho probablemente refleja esa idea relativamente optimista del mercado de que nos encaminamos a un aterrizaje suave. El año pasado también fue positivo para esta clase de activos, que rebotó desde unos niveles muy bajos de sentimiento y valoración que había alcanzado en 2022.

El ciclo de recorte de los tipos de interés ha arrancado en EE. UU., Europa y el Reino Unido y el mercado confía que los bancos centrales han actuado lo suficientemente rápido para alejar una recesión.

Resulta interesante que el sentimiento del mercado sea tan positivo, pese a la atonía que se observa en algunas regiones. Por ejemplo, la economía emite señales de debilidad en Europa, donde el sector industrial alemán se encuentra sumido en una recesión. El mal tono de la economía china ha terminado obligando al gobierno a introducir potentes medidas de estímulo.

Los inversores están muy centrados en los datos económicos de EE. UU. y la mayoría cree que este país será capaz de impulsar a la economía mundial para evitar una recesión importante.

En mi opinión, la idea clave para los próximos meses es la paciencia. Debemos estar atentos a los datos y observar los efectos retardados de la política monetaria. ¿Habrá aterrizaje suave o no? Todavía no me decanto claramente por una posibilidad o la otra, pero una recesión asestaría un fuerte golpe a la confianza del mercado a la vista de las perspectivas alcistas que ya descuentan los diferenciales de la deuda corporativa. Están pasando muchas cosas: el inicio de un recorte de los tipos de interés, una campaña a las elecciones presidenciales en EE. UU., señales de desaceleración del mercado laboral estadounidense y riesgos geopolíticos en Oriente Medio y otras regiones.

En estos momentos, los rendimientos que ofrece esta clase de activos son elevados desde una perspectiva histórica, dado que el índice de referencia mundial renta un 6,8%[1]. Eso significa que los inversores en deuda corporativa high yield pueden cobrar el cupón mientras observan y esperan.

Uno de los riesgos técnicos del mercado de bonos high yield que se ha reducido considerablemente este año es el denominado «muro de refinanciaciones». Este término hace referencia al elevado número de empresas que tenían que refinanciar a tipos más altos los bonos que llegaban al vencimiento. Este proceso se ha desarrollado sin incidencias durante los últimos meses, lo que supone una señal alcista para esta clase de activos.

Nuestra estrategia de deuda corporativa high yield global, que celebró su quinto aniversario en agosto, aplica una filosofía de inversión basada en tres principios: ser activos, ser pragmáticos y ser conscientes del riesgo. Ser activos es llevar a cabo un análisis exhaustivo de los bonos, que para nosotros es un vector clave de las rentabilidades ajustadas al riesgo. Por ser pragmáticos, entendemos desarrollar un posicionamiento que refleje los cambios en nuestra visión: por naturaleza no somos ni defensivos ni dinámicos y no invertimos con duraciones largas ni cortas. Ser conscientes del riesgo es tener como objetivo preservar el capital y evitar el riesgo de pérdidas de valor específicas.

Con nuestra filosofía de inversión en mente, podemos ver que el aterrizaje suave está plenamente descontado en los diferenciales de la deuda corporativa, que descendieron de forma considerable en el cuarto trimestre de 2023 y no han ampliado de forma apreciable desde entonces. Cuando las valoraciones ya no dejan margen y los mercados se muestran confiados, pensamos que lo sensato es dedicarle tiempo a pensar en el perfil de riesgo-rentabilidad a futuro y ser ligeramente cautos.

Muchos bonos están caros, por lo que el reto es encontrar ideas que ofrezcan un mejor perfil de riesgo-rentabilidad que el conjunto del mercado. Estamos encontrando un flujo constante de estas ideas, al tiempo que tratamos de evitar las áreas del mercado que están caras. También pensamos que tiene sentido contar con unos buenos niveles de liquidez en el fondo, incluido el efectivo, para aprovechar la posible volatilidad en los mercados.

Actualmente tenemos una exposición más baja a la deuda de empresas de sectores cíclicos, como la industria y el consumo discrecional. Preferimos el consumo básico y la atención sanitaria. Las valoraciones de los títulos de empresas cíclicas son elevadas, sobre todo si los datos económicos ponen en tela de juicio el discurso del aterrizaje suave.

Actualmente, estamos encontrando más oportunidades en Europa que en EE. UU., donde la deuda corporativa y otras clases de activos de riesgo tienen unos precios elevados. Aunque la economía europea no marcha tan bien como la estadounidense, vemos un mayor número de oportunidades para generar rentabilidades por encima del mercado en el viejo continente. Abordamos la deuda corporativa emergente como una apuesta táctica: realizamos compras selectivas cuando nos parecen atractivas frente a los mercados desarrollados.

En deuda corporativa, una selección cuidadosa es esencial. Es lo que hacemos como gestores de fondos activos. Los rendimientos disponibles son atractivos desde una óptica histórica. Considero que en bonos high yield no tienes que ser demasiado ambicioso. Debes buscar riesgo cuando las condiciones te son favorables. Cuando las valoraciones no son tan atractivas, conviene dar un paso atrás y esperar.

Mercado mundial de High Yield: los diferenciales siguen ajustados desde una perspectiva histórica

Fuente: Bloomberg, Índice Global HY: ICE BoFA Global High Yield Constrained Index, a 31.08.24

Tribuna de Adam Darling, gestor de fondos de Jupiter AM

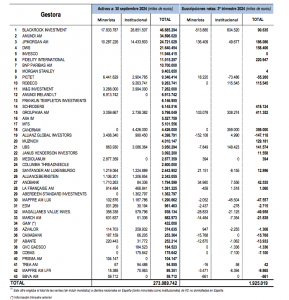

El patrimonio de las instituciones de inversión colectiva internacionales comercializadas en España sigue creciendo: con datos de Inverco, se situaría en 296.000 millones de euros a cierre de septiembre de 2024 (una cifra estimada por la asociación a partir de los 273.090 millones para las 43 gestoras asociadas que facilitan dato).

El volumen estimado de activos habría experimentado un incremento de 31.000 millones de euros desde enero hasta septiembre de 2024, lo que supone un crecimiento en nueve meses del 11,6%, desde los 265.000 millones de finales de 2023.

Con respecto a los datos de finales del primer semestre del año,el crecimiento es del 4,2% en el tercer trimestre del año (equivalente a unos 12.000 millones). De hecho, de julio a septiembre, las IICs internacionales comercializadas en España habrían registrado unas suscripciones netas de 3.000 millones, que explicarían en torno a una cuarta parte de ese crecimiento.

En lo que va de año los flujos positivo ascenderían a 8.000 millones de euros, también en torno a un 25% del crecimiento total. El efecto mercado está jugando a favor del negocio a lo largo de en 2024.

Entidades como Schroders o Groupama AM, con entradas netas superiores a los 400 millones de euros, liderarían ese ranking (ver cuadro final) del tercer trimestre.

Por categorías, según Inverco en función de la información recibida, los ETFs y fondos indexados suponen ya un 35,6% del negocio (en torno a 81.300 millones de euros), mientras el resto se reparte entre IICs de renta variable (27,4%), de renta fija y monetarios (27,3%) y mixtas (9,8%).

¿Están preocupados los asesores financieros por los efectos de las elecciones en Estados Unidos? Según la última encuesta de Natixis IM, estos profesionales ven mayores riesgos en las políticas que surjan de las elecciones que en las elecciones mismas. En este sentido, el 72% de los encuestados a nivel mundial cree que los fundamentos subyacentes son más importantes que los resultados electorales, mientras que un 73% cree que la deuda nacional de EE.UU. aumentará independientemente del resultado de las elecciones.

Estos dos aspectos son, según revela la encuesta, algunas de las principales preocupaciones que tienen los asesores financieros, pero las únicas. Dada la velocidad y la frecuencia con la que han cambiado los factores macroeconómicos y de mercado en los últimos años, desde Natixis IM explican que podría ser fácil considerar las elecciones presidenciales de Estados Unidos como otra razón más para preocuparse por las inversiones, pero las elecciones de noviembre son solo una más de una larga lista de elecciones nacionales que se llevarán a cabo en 2024

“A pesar de los cambios drásticos, los asesores financieros expresan dos puntos de vista claros sobre cuánto importa la política a los mercados:el 72% de los encuestados a nivel mundial cree que los fundamentos subyacentes son más importantes que los resultados electorales. Si nos fijamos específicamente en las elecciones estadounidenses, el 54% afirma que los resultados ya se han descontado en el mercado”, explican los expertos de la entidad.

Una mirada más detallada a las implicaciones de las elecciones estadounidenses revela un mayor nivel de preocupación subyacente, según los datos de la encuesta. En el marco de las elecciones de 2020, una de las preguntas clave es si las próximas elecciones se resolverán el día de las elecciones. A casi seis de cada diez asesores financieros en todo el mundo (58%) les preocupa que el escepticismo electoral pueda tener un efecto negativo en los mercados.

Los resultados de las contiendas electorales podrían ser más importantes, ya que el 59% cree que el control dividido del Congreso entre demócratas y republicanos será bueno para los mercados, un sentimiento compartido con el 72% de los asesores financieros en los EE UU. En última instancia, el 59% de los asesores cree que los resultados de las elecciones son menos importantes que la política de la Fed.

Según explican desde Natixis IM, las elecciones pueden ser vistas como un riesgo moderado, pero los asesores financieros tienen mayores preocupaciones sobre las políticas que salgan de la Casa Blanca y del próximo Congreso. Por ejemplo, más de seis de cada diez cree que el futuro de la regulación antimonopolio está infravalorado en estas elecciones. El tema es especialmente relevante, ya que el Departamento de Justicia de Estados Unidos está llevando a cabo un caso antimonopolio contra el negocio publicitario de Google. En el frente comercial, el 69% dice que las elecciones estadounidenses tienen el potencial de acelerar la bifurcación de la economía mundial.

Por último, otro 55% cree que la independencia de la Reserva Federal también está en juego en estas elecciones. Sin embargo, lo más revelador de sus preocupaciones sobre el riesgo es que el 73% de los asesores financieros creen que la deuda nacional de EE.UU. aumentará independientemente del resultado de las elecciones.

Foto cedidaEliezer Ben Zimra (izquierda) y Guillaume Rigeade (derecha), co gestores del fondo Carmignac Portfolio Flexible Bond.

Han pasado ya 5 años desde la incorporación de Guillaume Rigeade y Eliezer Ben Zimra al equipo de inversión de Carmignac, gestionando el fondo Carmignac Portfolio Flexible Bond que, desde su llegada en julio de 2019, ha acumulado una rentabilidad del 11,2% frente a su índice de referencia que perdió un 10,1% en el mismo periodo(1). El gestor Eliezer Ben Zimra destaca que el fondo consiguió generar una rentabilidad superior en todos los segmentos de renta fija, “demostrando la relevancia de su estrategia flexible a lo largo de todo el ciclo económico”.

Eliezer Ben Zimra gestiona esta estrategia de Carmignac junto con Guillaume Rigeade desde su lanzamiento. Matiza que, “aunque actualmente los mercados de renta fija ofrecen rendimientos muy atractivos, las habilidades para conseguirlos siguen siendo esenciales”, y anticipa “un entorno con una mayor volatilidad de los tipos de interés y de los diferenciales de crédito en el futuro”.

El Carmignac P. Flexible Bond es un fondo de renta fija de alta convicción que destaca por una gestión flexible que le permite generar rentabilidades superiores sin restricciones por sectores, geografías y duraciones, al tiempo que realiza una gestión activa del riesgo. El proceso de inversión se apoya sobre tres pilares: asignación a segmentos de la renta fija y posicionamiento en duración (top down) y selección de bonos (bottom up). Una vez determinadas las asignaciones en cartera, los gestores se apoyan en los analistas de Carmignac (crédito, sectores, mercados emergentes) para seleccionar las mejores oportunidades dentro del universo de la renta fija.

Además, los gestores pueden emplear dos tipos de coberturas con derivados, en duración y crédito. Actualmente están cortos sobre la parte larga de las curvas de tipos (tanto en euros como en dólares) porque consideran que las trayectorias de deuda y crecimiento a ambos lados del Atlántico no justifican tipos bajos. Paralelamente, están ligeramente positivos en la parte corta de las curvas para beneficiarse de la tendencia de las tires al alza provocada por el nuevo ciclo de relajación monetaria. También están cortos en Japón, aunque el BoJ haya iniciado su ciclo de endurecimiento monetario en 2024. En crédito, actualmente hay coberturas sobre el 18% de los activos netos del fondo frente a índices de high yield mediante seguros contra impago (CDS).

“Estamos especialmente satisfechos con la capacidad de nuestro fondo para superar a los índices de renta fija tradicionales, gracias a la gestión dinámica de la exposición a la renta fija y a la sensibilidad a los tipos de interés”, concluye el gestor.

¿Se han mitigado los riesgos en torno a la inflación?

En los dos últimos años, el mercado ha asistido a un verdadero giro en el frente de los precios al consumo. Sin embargo, las fuerzas telúricas responsables de la caída de los índices de precios parecen menos poderosas en el último trimestre de 2024 y en adelante.

Por una parte, los efectos de base a 12 meses sobre los precios de los productos básicos deberían ser más débiles en el futuro. Existe un riesgo muy real de que los componentes cíclicos de la inflación empiecen a subir de nuevo derivados del estancamiento de los conflictos en Oriente Medio y de los posibles efectos de las medidas de estímulo en China sobre la demanda.

Al mismo tiempo, los componentes menos volátiles de la inflación están resistiendo bien, con unos mercados laborales resistentes y un crecimiento salarial superior al 3% a ambos lados del Atlántico. Esperamos que esta dinámica se mantenga en un contexto de políticas fiscales costosas, sobre todo en EE.UU.

Por último, en EE.UU. parece probable que la presión al alza sobre los precios de bienes y servicios se intensifique con aranceles más altos (Trump), impuestos más elevados (Harris) y, sobre todo, un estímulo fiscal que no está a punto de agotarse. Así que el riesgo de decepción sobre el ritmo de desinflación, o de mayor volatilidad en las expectativas de inflación, nos parece muy real, y hasta ahora ha sido ampliamente ignorado por los inversores.

¿Cuál es su escenario macro central?

Esperamos que el crecimiento en EE.UU. se mantenga bastante estable, en torno al 2-2,5% anual durante los próximos dos años. En Europa, la economía será menos vigorosa, pero no vemos una recesión en el horizonte. Esta resistencia del crecimiento a ambos lados del Atlántico se debe en gran medida a las costosas políticas fiscales de los gobiernos, que apuntalan sus economías a costa de un endeudamiento cada vez mayor. Como se ha explicado anteriormente, es probable que la geopolítica siga siendo complicada en el futuro, lo que probablemente dificultará la fluidez del comercio y podría alimentar la inflación en el futuro. Creemos que nos dirigimos hacia un entorno de tipos de interés más altos que en la década anterior, dado el actual ciclo inflacionista. Ello implicará un mayor coste del capital para los distintos agentes económicos y, por tanto, debería generar una mayor dispersión y volatilidad en los mercados de renta fija.

¿Cuál es el estado actual de las valoraciones en los distintos segmentos de la renta fija?

El cóctel de expectativas relativamente entusiastas de bajadas de tipos y el riesgo de un repunte de la inflación aconsejan cierta prudencia respecto a la sensibilidad a los tipos de interés. Por otra parte, hemos asistido a un importante estrechamiento de los diferenciales de crédito en los segmentos de investment grade y high yield. Aunque la gestión activa aún puede desenterrar oportunidades idiosincrásicas, nos parece que las valoraciones han vuelto a incrementarse en general en los mercados de crédito, con diferenciales ahora más estrechos que antes de la guerra de Ucrania.

Además, el mercado parece haber abandonado por completo determinados activos del universo de la renta fija, como las estrategias indexadas a la inflación. En nuestra opinión, es un momento oportuno para tomar posiciones en estos segmentos.

¿En qué partes de la renta fija están actualmente sus mayores convicciones y por qué?

Estamos positivos en deuda subordinada financiera, que ofrece una prima atractiva para un riesgo fundamental equivalente al de otros segmentos de crédito. Seguimos teniendo exposición al crédito estructurado (CLO), que también presume de una rentabilidad sólida en los tramos senior y mezzanine, con una tasa de siniestralidad muy baja actualmente. Por último, nuestros analistas bottom-up nos permiten acumular exposición al crédito tradicional (high yield e investment grade), aprovechando la dispersión que ofrecen estos mercados. En cuanto a los bonos soberanos, seguimos teniendo apetito por los tipos reales, que podrían beneficiarse de la revisión al alza de las expectativas de inflación, y por las estrategias de empinamiento de la curva. Por último, recientemente hemos reconstituido una exposición a emisores soberanos emergentes como Brasil.

¿Cómo está posicionada la cartera actualmente?

La calificación media de nuestra cartera es de grado de inversión (excluidas las coberturas de crédito). Esto es el resultado de nuestros límites de inversión, que exigen que la exposición acumulada al crédito de alto rendimiento y emergente se limite al 50% de los activos netos, y de nuestra preferencia por segmentos de crédito con una atractiva relación riesgo/rentabilidad, como los subordinados financieros, los híbridos corporativos y los CLO, lo que nos permite mantener una calificación BBB al tiempo que obtenemos una rentabilidad superior al 5%(2). Sobre una base sectorial, favorecemos a los emisores de los sectores financieros y energéticos, en los que abundan los emisores con una robusta generación de flujos de caja y sólidos fundamentales, pero que sufren la incomprensión de los inversores y ofrecen así una rentabilidad adicional.

En términos de duración, nuestro mandato nos permite ser muy flexibles pudiendo tener una duración modificada entre [-3;+8]. Este año nos hemos vuelto prudentes en términos de duración modificada, ya que creemos que las expectativas respecto a la desinflación y los tipos son bastante optimistas. Actualmente nos situamos en torno a 0 en términos de duración, lo que resulta de una posición corta en los tipos de interés soberanos y de una posición positiva en el segmento del crédito. mantenemos un saludable apetito por los instrumentos indexados a la inflación (breakeven y tipos reales), que podrían beneficiarse de una recalibración al alza de las expectativas del mercado.

Foto cedidaThomas Chinery, gestor de la estrategia Aviva Climate Transition Global Credit

Los últimos meses han sido muy interesantes para el sector del crédito, que ha mostrado una gran resiliencia pese a los pequeños focos de volatilidad, explica en conversación con Funds Society Thomas Chinery, gestor de la estrategia Aviva Climate Transition Global Credit.

El fondo, artículo 8 del SFDR y lanzado en mayo de 2021, aspira a aportar la rentabilidad del crédito investment grade (IG), pero a la vez con un significativo impacto climático. Es por ello que desde Aviva Investors, la gestora del grupo asegurador Aviva, subrayan que tienen un doble mandato: obtener crecimiento de capital a largo plazo y a la vez transición a un mundo de bajas emisiones.

Con 476 millones de dólares bajo gestión, persiguen este objetivo mediante la inversión en compañías IG que o bien son proveedoras de soluciones (tanto con efectos mitigadores como adaptativos) o bien empresas que estén orientando sus modelos para aportar a un mundo bajo en emisiones.

Chinery destaca que el brote de volatilidad de agosto que afectó al crédito apenas duró “un día y medio, o dos”. “Creo que los mercados están cómodos con la idea de que los bancos centrales darán una respuesta si es necesario”, explica. La crisis de Credit Suisse el pasado marzo sirvió para demostrar que tenían la capacidad y la voluntad de proteger los mercados. “Ello le ha aportado resistencia al crédito, y también el dólar se mantiene fuerte. Lo único que sigue aportando inseguridad es la volatilidad de los tipos de interés”.

¿Cómo ha sido el rendimiento del fondo este último año?

Estamos en nuestro objetivo de rendimiento de 75 puntos básicos por encima del índice de referencia para el año (a fecha 21 de octubre). No ha sido una línea recta ni mucho menos, pero ha sido un año muy constructivo. En general ha sido un buen año para el crédito IG, que pasa por un momento dulce, porque el high yield está muy comprimido en este momento con respecto al investment grade.

Si pensamos en la situación hace un año, cuando los tipos estaban en el 5% y los diferenciales de crédito quizá en 120, obteníamos una ganancia adicional de quizá el 20% sobre el componente de los tipos por pasar al crédito. Ahora los tipos están al 4% y los diferenciales de crédito están probablemente por encima de 100, alrededor de 105. Los inversores obtienen entre un 25 y un 30% sobre los tipos de interés por invertir en crédito. Y a medida que los tipos empiecen a bajar más, el componente crediticio será cada vez más importante en el perfil de carry y de rentabilidad del investment grade.

¿Y de cara a 2025?

Creemos que el entorno sigue haciendo que la clase de activos sea extremadamente atractiva y que, a medida que veamos que la curva de tipos se empina, habrá una serie de productos del mercado monetario en Estados Unidos y Reino Unido, y a plazo fijo en Europa, que rotarán hacia clases de activos de mayor duración como el crédito IG. Seguimos pensando que mantener el carry en la cartera es clave y continuamos siendo relativamente constructivos con el spread de la clase de activo.

¿Observa riesgos para el sector de cara al año próximo?

De manera generalizada, no. Creo que lo que estamos empezando a ver es claridad en la inversión sostenible. Es un proceso lento, porque la inversión sostenible significa cosas diferentes para casi todo el mundo, cada uno tiene su propio punto de vista. Hablo de clientes finales, intermediarios e institucionales. Cada uno tiene una visión diferente de lo que cree que significa sostenible.

Pero en realidad, asegurarse de que se responde adecuadamente a las preguntas de los clientes es un reto, porque si cada uno tiene una pregunta diferente, hay que producir mucha información diferente. Pero desde una perspectiva regulatoria, creo que estamos empezando a ver más claridad si se habla de los aspectos técnicos de la gestión de un fondo sostenible y se tiende a pensar en la infraponderación estructural de petróleo y gas.

También estamos empezando a ver en muchas encuestas que los clientes se centran en la parte G (la gobernanza) de la inversión ESG. Y de eso se ha tratado siempre la inversión crediticia. Si eres un inversor de crédito bottom-up, siempre te has centrado en la gobernanza. Y eso es exactamente lo que la gestión activa busca: asegurarse de que el inversor está en las mejores acciones.

¿Cómo responden las empresas ante este desafío?

Estamos viendo un verdadero enfoque en el clima, porque creo que muy pocas personas ya no creen en el cambio climático. Y se ha visto que las grandes empresas asumen realmente esa responsabilidad. Muchas veces nos preguntan si cambiaremos nuestro estilo de inversión si hay un cambio político en Estados Unidos. Pero cuando hablas con los ejecutivos de las principales empresas de EE.UU., que están representadas en el universo IG, no están planeando para un ciclo político. Es posible que ajusten ligeramente el perfil de rendimiento, pero están planeando perspectivas a muchos años vista. Y eso nos da confianza.

Porque este enfoque en el clima se ve como un riesgo tangible para los balances de las compañías. Y por eso mantenemos como muy importante nuestro enfoque en apoyar la transición, apoyar a estas empresas que tal vez no parecen tan buenas ahora, pero están comprometidas a impulsar ese cambio real. Creo que es ahí donde como inversor puedes añadir valor. Si se invierte antes de que se estrechen los diferenciales en esas empresas, se debería ver una generación de rendimiento, así como el apoyo a una compañía que está impulsando el cambio. Así que, desde nuestra perspectiva, es una herramienta muy poderosa como inversores. Y esto resuena muy bien con los clientes tanto en Europa como en Asia.

¿En qué sectores ven oportunidades en la actualidad?

Ha habido un gran cambio en las empresas de servicios públicos estadounidenses, que destacan como uno de los sectores emergentes en este momento para invertir, porque sus planes a 30 o 40 años contemplan ahora la transición hacia una economía más sostenible. También los híbridos corporativos son una de mis clases de activos favoritos en este momento. Creo que pasaron la prueba hace unos 12-18 meses y se ha visto que son muy fuertes. Todas las empresas que miramos en el investment grade han demostrado realmente su compromiso con la clase de activos, manteniendo los objetivos. Se ha demostrado que es una clase de activo que está aquí para quedarse.

¿Por qué define al fondo como distinto de una estrategia de crédito global clásica?

El fondo es diferente sobre todo por la selección de valores, que determina una cartera concentrada de entre 80 y 100 nombres. Los factores macro representan solo en torno al 20 o 30 por ciento del rendimiento, con una cartera beta neutral. No estoy diciendo que siempre seamos neutrales, expresamos una posición larga o más conservadora a veces, pero nos centramos en la selección de valores y la construcción del portfolio.

¿Por qué deberían los inversores considerar el Aviva Climate Transition Global Credit?

La razón por la que estructuramos el fondo de la forma en que lo hicimos fue para demostrar que no es necesario renunciar al rendimiento de la inversión para invertir de forma sostenible. Así que no elegimos un índice de referencia a medida ni nada por el estilo, sino el punto de referencia global del investment grade. Queremos mirar y hablar con los clientes comparando sobre esa base. No somos un nicho, buscamos ser una alternativa IG y además tenemos todas las credenciales de sostenibilidad. Así se consigue este doble mandato de rendimientos similares a los de los IG y un proceso de inversión respetuoso con el clima.

Capital Strategies Partners distribuye los fondos de Aviva en España, Italia y Portugal.

A pesar de las dificultades, los inversores mantienen su compromiso con la inversión temática. Según el tercer Estudio sobre Inversión Temática que ha publicado BNP Paribas Asset Management con BNP Paribas CIB (Corporate & Institutional Banking) en colaboración con Coalition Greenwich, el porcentaje de inversores que invierten actualmente en inversión temática o que tienen previsto hacerlo ha aumentado desde 2020.

Esta tercera edición del Estudio sobre Inversión Temática ha contado con la participación de casi 200 inversores institucionales y distribuidores de Europa, Asia y Norteamérica. El objetivo es ofrecer a la comunidad inversora global información sólida, creíble y sistemática sobre las principales tendencias en el ámbito de la inversión temática.

Aunque la gran mayoría de los encuestados (89%) está familiarizada con la inversión temática, el nivel de adopción es más variado. Así, aunque ha aumentado el interés de los inversores institucionales (+10%), los distribuidores señalan un ligero descenso en el uso actual de la inversión temática (-4%). El mayor aumento en lo que respecta al uso de estrategias temáticas se ha producido entre los inversores europeos, que han pasado del 46% al 61% desde 2020.

Renta variable y mercados privados: vías principales

La renta variable continúa siendo el pilar de la inversión temática, pero la oferta temática en los mercados privados ha aumentado un 11% con respecto a 2023, impulsada por el interés de las instituciones. Además, los inversores temáticos optan en su mayoría por una perspectiva global a la hora de seleccionar una estrategia temática en las clases de activos tradicionales, mientras que en los mercados privados muestran preferencia por un punto de vista más regional.

Según el estudio, casi el 60% de los inversores institucionales tienen previsto incrementar su asignación en los mercados privados en el ámbito de la inversión temática.

Para casi un 75% de los inversores, el principal objetivo de la inversión temática es el de generar un impacto positivo y contribuir a la consecución de unos resultados sostenibles, seguido de la posibilidad de mejorar la rentabilidad de su inversión (63%). Los enfoques de inversión innovadores y disruptivos están ganando tracción (43%) y es también una tendencia creciente impulsada por el fuerte interés de los inversores en la inteligencia artificial.

La temática sostenible más demandada sigue siendo la de las energías limpias y renovables, que ha aumentado del 56% al 60%. En lo que respecta a los temas de innovación y disrupción, la categoría favorita es la relativa a la inteligencia artificial (74%), seguida por la innovación sanitaria (54%).

Las energías renovables y la movilidad impulsan las temáticas sostenibles

El principal objetivo a la hora de acudir a la inversión temática es el deseo de generar un impacto positivo y de contribuir a resultados sostenibles; el segundo objetivo en importancia es la mejora de la rentabilidad de la inversión.

Continúa aumentando el interés por las energías limpias y renovables, que se ha incrementado en un 15% desde 2020, mientras que el enfoque en los ODS sigue disminuyendo. La región de Asia Pacífico es la que se muestra más interesada en las energías renovables, mientras que Europa se centra más en el cambio climático.

Los inversores, tanto los institucionales como los distribuidores, siguen mostrando interés por las soluciones de cero emisiones netas, la demografía así como la salud y el bienestar (20%).

La temática del agua sigue gozando de gran popularidad, especialmente en Europa, y se observa un interés creciente por parte de los distribuidores (29% en 2023 frente a 38% en 2024). Las temáticas de “Adaptación y Resiliencia” se añadieron al estudio este año debido a la creciente relación existente con otras temáticas ESG incluida la del “riesgo físico a causa del cambio climático”.

Está creciendo en todo el mundo el interés por la movilidad, que casi se ha duplicado en 2024 (6% en 2023 y un 11% en 2024), especialmente en Norteamérica. Y aunque el atractivo de la diversidad y la igualdad sigue disminuyendo en todo el mundo, continúa siendo un área de interés en Norteamérica.

La inteligencia artificial y la sanidad lideran las temáticas de innovación y disrupción

La inteligencia artificial es, con diferencia, el área favorita (74%) en lo que respecta a las temáticas de innovación y disrupción más atractivas, seguida por la innovación sanitaria (54%), aunque esta última ha registrado un ligero descenso con respecto al año pasado. Los inversores norteamericanos muestran un gran interés por la biotecnología, mientas que los asiáticos prefieren la robótica.

Asignación de activos en la inversión temática: auge de los mercados privados

Se prevé un crecimiento de la inversión temática en la mayoría de las regiones y clases de activos, aunque en Asia este podría ser especialmente acusado en la renta variable y en los mercados privados. Sin duda, la renta variable activa sigue siendo la clase de activo más popular a la hora de asignar a estrategias temáticas. Sin embargo, los mercados privados representan también una parte importante de dicha asignación, con un aumento del 11% con respecto a 2023.

Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para España y Portugal, comenta: «Los resultados del estudio refuerzan lo que observamos a nivel regional. El interés por las temáticas del agua y por las disruptivas como la IA y la innovación sanitaria, son palpables en el mercado español y portugués. Nuestros clientes siguen invirtiendo en estrategias temáticas para ajustar sus carteras a las tendencias que configuran el futuro».

Constance Chalchat, directora de sostenibilidad de BNP Paribas Corporate & Institutional Banking, afirma: «Los resultados confirman el interés de los inversores por las temáticas sostenibles. El foco temático en las energías renovables y las energías limpias, junto con un interés creciente por la resiliencia, el agua, la adaptación, la IA y la demografía, en la encuesta de este año pone de manifiesto la importancia que los inversores otorgan a estas cuestiones. Las oportunidades que presentan estos temas como impulsores del rendimiento también proporcionan información importante sobre el horizonte de inversión futuro».

BNP Paribas Asset Management y BNP Paribas CIB han patrocinado de forma conjunta el Estudio sobre Inversión Temática. El estudio ha sido realizado por Coalition Greenwich, que entrevistó a 180 inversores institucionales y distribuidores intermediarios entre abril y junio de 2024. El estudio anterior se realizó en 2020 en Europa y Asia, pero no incluía a Norteamérica.