Foto cedidaJavier Martín, Managing Partner y CIO (izquierda) junto a Fernando Cifuentes, Managing Partner y CEO de Silver Alpha AM.

Alpha Capital AM lleva pocos meses de andadura, pero cuenta con proyectos para crecer. El más relevante es el lanzamiento, en los próximos meses, de un proyecto de venture capital, que está en proceso de constitución. Se llevará a cabo de la mano de un socio estadounidense y se dedicará a invertir en startups americanas especializadas en tecnología. Un proyecto que conllevará la incorporación del equipo un gestión especializado para esta área.

Será uno de los dos proyectos de la firma liderada por Fernando Cifuentes, Managing Partner y CEO, y Javier Martín, Managing Partner y CIO, ya que también esperan lanzar un tercer fondo líquido, el SA Optima Mixto FI, que invertirá al menos el 70% del patrimonio en renta fija y hasta un 30% en compañías cotizadas con un elevado potencial de revalorización. Se trata de un producto destinado al inversor conservador.

Este fondo se sumaría a los dos fondos que ya tiene en marcha la firma: Silver Alpha Vision Equities FI -es su fondo con mayor track record e invierte en renta variable global bajo la filosofía del quality investing- y SA Optima Global FI -un vehículo de renta variable global que combina la inversión directa en acciones y en ETFs-.

Silver Alpha también cuenta con dos mandatos para gestionar vehículos en formato sicav y ofrece el formato multi family office para patrimonios complejos o que demanden soluciones de inversión a medida.

La firma cuenta con activos bajo gestión por 180 millones de euros, de los cuales, unos 140 millones corresponden a los fondos líquidos. El equipo está compuesto por nueve personas, pero cerrará el año con 10 profesionales, que dan servicio a un total de 3.000 clientes, que presentan un perfil predominantemente minorista.

A medida que se acercan laselecciones presidenciales en Estados Unidos, el resto del mundo guarda silencio y observa de cerca el impacto que el resultado tendrá en políticas clave, especialmente en temas relacionados con el cambio climático y la sostenibilidad.

Las decisiones que tome el próximo inquilino de la Casa Blanca tendrán repercusiones significativas en la lucha global contra el calentamiento global, la transición energética y el desarrollo sostenible. Es más, la sostenibilidad se ha convertido en un eje central de los debates políticos de Estados Unidos y las posturas de los principales candidatos varían considerablemente.

A pesar de que Estados Unidos supone el 20% de las emisiones globales, por lo que efecto de las futuras políticas fuera de sus fronteras es más que evidente, la preocupación también se lee en clave local. “A partir de la pandemia, cabe destacar que ha habido una fuerte inversión en el desarrollo de energías renovables en el país americano, con lo esto supone para el propio sector de la energía, pero también con las consecuencias asociadas a la fuerte creación de empleo en zonas rurales, que se estaba dando hasta ahora por dichas inversiones”, explica Charles Castro, profesor del Máster en Sostenibilidad Corporativa de EALDE Business School.

Este experto destaca, además, que “este escenario va a ser alterado sin duda por las elecciones, ya que el candidato republicano a la Casa Blanca, Donald Trump, está amenazando con ralentizar estas inversiones, por lo que existe cierta preocupación sobre cómo el resultado de estos comicios va a afectar realmente al sistema energético estadounidense”.

Lo cierto es que, en un momento en que los fenómenos climáticos extremos son cada vez más frecuentes, la demanda pública por una acción decidida sobre el cambio climático está en su punto más alto. Las elecciones de 2024 no solo determinarán el futuro económico y político de Estados Unidos, sino también su liderazgo en la acción climática global.

El rol de Estados Unidos como una de las principales economías del mundo implica que cualquier cambio en su política ambiental afectará directamente a los mercados internacionales y a las estrategias climáticas globales.

“El coste de la energía en Europa es tres veces mayor que el coste en Estados Unidos, por lo que las políticas ligadas a la sostenibilidad del Viejo Continente están vinculadas a las denominadas proteccionistas. Es decir, si Europa tiene que producir a un mayor coste, porque no está preparada para producir sólo con energía renovable, está obligada a proteger a sus ciudadanos de producciones externas más baratas”, mantiene Sergi Simón, coordinador de los programas de gestión de riesgos y sostenibilidad de EALDE Business School.

En este sentido, Sergi Simón sostiene que “las políticas estadounidenses a favor de no descarbonizarse harán que la primera economía mundial siga manteniendo sus precios bajos, por lo que la competitividad del Viejo Continente se verá resentida. De hecho, existe un Informe tipo Draghi en el que se manifiesta que debemos cambiar esta situación”.

El coordinador de los programas de gestión de riesgos y sostenibilidad de EALDE Business School explica que no cree que vaya a funcionar un sistema de proteccionismo basado en aranceles: “Un ejemplo de ello es que Estados Unidos ha arancelado el 100% del coste de los coches eléctricos chinos. China produce más barato, contaminando más, a lo que Estados Unidos ha respondido que, si el gigante asiático quiere vender dentro sus fronteras y para proteger a sus trabajadores, debe aplicarles un arancel del 100% del precio. En Europa puede pasar algo parecido, pero primero mirará que signo político toma Estados Unidos, para meter más presión al proteccionismo dentro de sus fronteras o para relajarlo, porque la amenaza competitiva norteamericana no será tanta”.

Bankinter completa la oferta de fondos perfilados denominados “Premium” con el nuevo fondo Bankinter Premium Renta Fija Largo Plazo. El nuevo producto, diseñado y gestionado por Bankinter Gestión de Activos, está pensado para diversos tipos de inversor, pero siempre de perfil conservador.

Como ejemplos, el banco lo pondrá a disposición de inversores que quieren alargar el plazo de sus inversiones en renta fija, es decir, las compuestas principalmente por títulos de deuda emitidos en el mercado por parte de empresas (deuda privada) y de Estados (deuda pública). Pero también de inversores dispuestos a asumir un mayor riesgo de duración de la inversión, o de aquellos que quieren empezar a desplazar posiciones de fondos monetarios y de renta fija a corto plazo hacia renta fija a medio/largo plazo.

Además, también será una opción para los que buscan inversiones ligadas a los criterios ASG (ambiental, social y de gobernanza), ya que el fondo sigue los parámetros marcados por el artículo 8 del Reglamento europeo 2019/2088.

El fondo Bankinter Premium Renta Fija, que se lanzó hace aproximadamente un año, más centrado en el corto/medio plazo, ha sido un éxito de comercialización entre los clientes del banco y ahora emerge esta alternativa con un horizonte inversor más prolongado, de más de tres años.

El nuevo producto aspira a ofrecer la oportunidad de tomar posiciones ante un cambio de ciclo de los tipos de interés, en una coyuntura en la que las rentabilidades a largo plazo vuelven a ser más altas que las de corto plazo.

Este fondo invertirá en una amplia gama de activos de renta fija pública y privada, con flexibilidad en divisas, sectores y calidades crediticias. Es de gestión activa y su estrategia busca maximizar las oportunidades en mercados de renta fija internacionales, principalmente en países de la OCDE, con un foco más amplio en Europa. Hasta el 10% de la exposición de la cartera podrá estar en mercados emergentes.

La gama Premium que posee Bankinter se amplía ahora a siete fondos adaptados a los diferentes perfiles de inversor: renta fija, renta fija largo plazo, defensivo, conservador, moderado, dinámico y agresivo.

GVC Gaescoexpondrá en un webinar cómo se aplica el Machine Learning, una herramienta clave de la inteligencia artificial, en la gestión cuantitativa de los fondos de inversión en el grupo financiero, así como qué fondos concretos hacen uso de este tipo de estrategias basadas en modelos matemáticos estadísticos y algoritmos que facilitan la toma de decisiones en materia de inversión.

En el evento participarán Jaume Puig, CEO & CIO GVC Gaesco Gestión; Jaume Masoliver, catedrático Emérito Facultat de Física de la Universidad de Barcelona; Joan Manel Hernández, profesor Facultat de Física de la Universidad de Barcelona; Miquel Montero, profesor de la Facultat de Física de la Universidad de Barcelona; Anna Batlle, física; Enric Amado, matemático; y Xavier Cebrián, economista.

Los interesados en el webinar, que tendrá lugar el 7 de noviembre de 17:30 a 18:45 horas, podrán registrarse a partir del siguiente enlace.

El Consejo de Administración de CaixaBank ha aceptado la renuncia de José Ignacio Goirigolzarri como presidente de la entidad, con efecto a partir del 1 de enero de 2025. A partir de esa fecha, Tomás Muniesa asumirá el cargo de presidente no ejecutivo de CaixaBank. Según explica la entidad, José Ignacio Goirigolzarri se desvincula voluntariamente también de las responsabilidades que ocupaba en el Grupo CaixaBank. Y matizan que Gonzalo Gortázar, consejero delegado de la entidad desde junio de 2014, se mantiene como primer ejecutivo de CaixaBank, con reporte directo al Consejo de Administración, y presidiendo a su vez el Comité de Dirección.

El Consejo de Administración de CaixaBank ha valorado como “enormemente positiva” la gestión llevada a cabo por José Ignacio Goirigolzarri, y ha destacado su “contribución fundamental en el ejemplar y exitoso proceso de integración de Bankia”. Por su parte, Gonzalo Gortázar, consejero delegado de CaixaBank, ha agradecido “el gran compromiso y dedicación de José Ignacio” y ha destacado “la enorme complicidad profesional y personal que han mantenido durante estos años”.

Por su parte, Goirigolzarri ha tenido también palabras de agradecimiento para el Consejo de Administración y para todo el equipo de CaixaBank: “Estoy tremendamente agradecido por el excelente trabajo que ha realizado el Consejo para llevar a buen término esta fusión, y en particular, la gestión de Gonzalo Gortázar como consejero delegado. De igual forma, el éxito de la entidad no se entiende sin la labor conjunta de todo el equipo de personas de CaixaBank. Ellos son los artífices de los logros alcanzados en estos últimos cuatro años”.

Tomás Muniesa, nuevo presidente no ejecutivo de CaixaBank

Respecto a Tomás Muniesa, actual vicepresidente de CaixaBank desde abril de 2018, culmina una dilatada trayectoria en la entidad a la que se incorporó en 1976 y donde ha asumido distintas responsabilidades con gran conocimiento del funcionamiento y la cultura del banco, como la dirección de Recursos Humanos, mercado de capitales o la gestión del ALCO. “También destaca su gestión del grupo asegurador como vicepresidente ejecutivo y consejero delegado de VidaCaixa desde 1997 hasta noviembre de 2018”, afirman desde la entidad.

Tomás Muniesa ha reconocido “la gran aportación de José Ignacio Goirigolzarri durante su etapa como presidente de CaixaBank” y ha señalado que asume la presidencia de la entidad “con una gran ilusión y, también, con una enorme responsabilidad y vocación de servicio”.

Es licenciado en Ciencias Empresariales y Máster en Dirección de Empresas por ESADE, fue nombrado Director General Adjunto en 1992 y en 2011 Director General del Grupo Asegurador. En la actualidad ostenta los cargos de vicepresidente de CaixaBank, VidaCaixa y SegurCaixa Adeslas. Es, además, miembro del Patronato de ESADE Fundación y consejero de Allianz Portugal. Con anterioridad, fue presidente de MEFF (Sociedad Rectora de Productos Derivados), vicepresidente de BME (Bolsas y Mercados Españoles), vicepresidente 2º de UNESPA, consejero y presidente de la Comisión de Auditoría del Consorcio de Compensación de Seguros, consejero de Vithas Sanidad SL y consejero Suplente del Grupo Financiero Inbursa en México.

Trayectoria profesional de Goirigolzarri

Desde la entidad consideran que Goirigolzarri ha sido protagonista de la configuración del sistema bancario moderno español. “Se trata de uno de los directivos con una experiencia más dilatada en el sector bancario español y que ha jugado un papel clave en el enorme proceso de transformación del sector a lo largo de las últimas décadas. En la década de los 90 y comienzo de este siglo, ya siendo, primero, director general de BBV y a partir de 2001 consejero delegado de BBVA, lideró con gran éxito el proceso de internacionalización de la entidad”, destaca el banco en su comunicado.

Tras su salida de BBVA, en mayo de 2012 fue nombrado presidente de Bankia y de su matriz BFA, en la mayor crisis financiera de la historia reciente de nuestro país, que marcó un punto de inflexión en el sector financiero español, y en la que afrontó el reto y la responsabilidad de reestructurar la entidad. En pocos años, Bankia pasó de ser considerada como uno de los mayores problemas del sistema financiero europeo a convertirse en una entidad eficiente, solvente y rentable.

En marzo de 2021, y tras la fusión entre CaixaBank y Bankia, Goirigolzarri fue nombrado presidente de CaixaBank. Tras la exitosa ejecución de la integración de Bankia, CaixaBank ha consolidado su liderazgo como primer banco en España y con una rentabilidad que le ha permitido retribuir de manera recurrente a sus accionistas. De hecho, las acciones de CaixaBank se han multiplicado por tres desde la fusión con Bankia. Tras cuatro años en el cargo y con la finalización del Plan Estratégico 2022-2024 que se definió tras la fusión, Goirigolzarri dejará el banco el 1 de enero de 2025.

El ejecutivo da por terminada su labor en la entidad: “Tras haber finalizado el mayor proceso de integración del sector en España, el banco está en un momento excelente y estoy seguro de que tendrá un gran éxito en el futuro. Y, en este momento en el que CaixaBank inicia una nueva etapa, yo doy por terminado un ciclo que inicié con mi incorporación a Bankia en 2012”.

Las gestoras internacionales también tuvieron voz en el XIV Encuentro Nacional de la Inversión Colectiva, organizado por APD, Deloitte e Inverco. Los ponentes ofrecieron su visión acerca de la situación de la industria en España, cómo se presenta el futuro y las recetas para afrontar los mayores desafíos del sector, como la presión en márgenes.

En definitiva, la gestión discrecional de carteras (GDC) se perfila como el pilar de crecimiento, pero también la potenciación de productos para el cliente. Los próximos años verán, probablemente, una transformación de la industria con grandes firmas que operan junto a boutiques de nicho. La tecnología, por otra parte, será otro factor para intentar atraer ahorro no invertido, en un contexto de necesidad de invertir en Europa en aras de potenciar la riqueza de las nuevas generaciones.

Para Gabriel Ximénez de Embún, director general de UBS Wealth Management, el escenario económico central apunta a un aterrizaje suave, con un entorno positivo, que permitirá a los bancos centrales seguir bajando los tipos de interés a medida que los niveles de inflación se vayan acercando a los objetivos de los bancos centrales. Un escenario que le permite atisbar un entorno propicio para la renta fija, pero también para la renta variable a través de la mejora en los beneficios de las compañías. Así, a nivel de productos, espera un trasvase de inversión, puesto que “más del 50% de las suscripciones aún van a productos monetarios y esta tendencia debería cambiar, a medida que vayan bajando los tipos de interés”. Ese cambio en la dirección de los flujos de inversión también salpicaría a los fondos de renta fija, puesto que “la normalización de la curva de tipos favorecerá a los productos de renta fija”, eso sí, ahora con un mayor interés en la gestión activa de esta clase de activo, según Ximénez de Embún. El directivo también ve interesantes en este contexto de mercado los productos perfilados, compatible con un mayor desarrollo de la gestión discrecional de carteras, todo ello “en un entorno de mayor volatilidad”.

Por su parte, Juan Luis García Alejo, director general de Andbank Wealth Management, destacó el “ensanchamiento de la oferta” por parte de la industria y resaltó la importancia de contar con “una paleta de colores amplia en la industria”, con una amplia gama, tanto de productos como de vehículos. Por tanto, es necesario contar con “un montón de soluciones al alcance de la gestión de activos, ya que no tenemos que perder de vista lo que nos pide el cliente”. También citó a los perfilados, producto que “tiene futuro”. Asimismo, valoró positivamente el crecimiento que está experimentando la gestión discrecional de carteras y el asesoramiento. Todo ello son “buenas noticias” para la industria, aunque “con tensiones con el regulador como no puede ser de otra manera”, sometida a la ciclicidad ya a las presiones en precios.

También hubo menciones a la introducción en España de fórmulas que ya funcionan en otros países europeos, para hacer frente a un cliente “anclado al mercado monetario” que le deja “en su zona de confort”, tal y como afirmó Lorenzo Coletti, Head of Iberia de Pictet Asset Management. Aquí, aseguró que el mayor reto lo tienen los distribuidores, porque “al final, trasladar a ese cliente desde la zona de confort a otra de menos confort es muy complicado y lleva tiempo”. En ese sentido, Coletti mira al ámbito internacional para proponer la llegada a España de nuevas fórmulas “que otros países usan mucho, como los planes de acumulación o la inversión periódica, que fideliza a los clientes y que en España no está suficientemente desarrollada”. Su implantación conllevaría, según el experto, “un buen cambio para la industria de gestión de activos”.

Tendencias de negocio de largo plazo

Javier García, director de Desarrollo de Negocio de BlackRock Iberia, miró a más largo plazo al asegurar que “estamos a las puertas de una de las mayores revoluciones”, puesto que hay factores que van a impactar a cinco-diez años vista, como la regulación o la tecnología. Respecto a la cadena de valor, la mayor regulación y la presión en márgenes está llevando a una fase de consolidación en el sector para acceder a otras partes de la cadena de valor, según García. Además, citó que las plataformas de fondos van adquiriendo más protagonismo: el 30% de la distribución de fondos se hacen a través de plataformas y en BlackRock esperan que tendrán un crecimiento del 10%-15% en los próximos cinco o diez años, “por lo que tendrán un papel cada vez más protagonista”.

García también ve cambios futuros en los modelos de negocio. Habría tres: un modelo centralizado, es decir la GDC y asesoramiento, con potencial. García explicó que en Europa estos negocios acaparan el 40% de todos los activos en wealth “porque el Reino Unido y Holanda prohibieron las retrocesiones” hace diez años. En BlackRock, “esperamos que esa tasa aumente hasta el 55%, es decir, supondrá una transferencia de tres billones de dólares hacia este tipo de modelo en la Europa continental”. También habrá crecimiento en los canales de distribución digitales y la planificación financiera será “cada vez más protagonista”, según el experto.

Además, augura que el segmento de asesores financieros independientes, que hoy representa el 20% en Europa, “tendrá más protagonismo”. En la parte de inversiones, “por supuesto, la indexación y los activos privados presentan buenas perspectivas de crecimiento”.

Por su parte, Mariano Arenillas, director general DWS Internacional GMBH Sucursal en España, prevé que a cinco años vista habrá más activos bajo gestión, “lo cual son buenas noticias para el sector”, y va a haber más gestión discrecional de carteras. Pero también quiso hacer hincapié en cómo los clientes están accediendo a las soluciones de inversión. “Estamos trabajando ahora mismo, todas las entidades, en aumentar el contacto digital, en customizar más las carteras; y si tenemos éxito en este aspecto, seguramente se accederá a los productos de inversión de una manera diferente a la actual”. El reto, en este punto, será “cuál es la combinación perfecta entre contacto físico y digital”, de tal manera que, si las firmas logran alcanzar este equilibrio, “todos los actores del mercado contarán con una oferta muy diferenciada a la que tenemos hoy en día”.

Arenillas también se refirió a cómo la digitalización afecta a las diferentes partes de la cadena de valor. En este aspecto, Arenillas intuye cambios en el próximo lustro: “Habrá mayor automatización, la utilización de blockchain será más estandarizada en todos los actores de mercado, los backoffices serán más ligeros… la compresión de los márgenes nos está obligando a ser más eficientes, por lo que la inteligencia artificial tendrá sentido”, aseguró. En tercer lugar, comentó las implicaciones del cambio a una economía más sostenible. Así, afirmó que “en Europa seguiremos profundizando en este aspecto y con la tecnología será posible saber la huella de carbono de sus inversiones, cosa que por ahora no es posible”.

También enfatizó la relevancia que van a ir adquiriendo a lo largo de los próximos años los mercados asiáticos, donde “habrá más inversión, teniendo en cuenta que la población de la zona está creciendo, habrá más ricos y por lo tanto los mercados financieros se van a desarrollar más”. Como consecuencia, “en las carteras encontraremos más activos asiáticos/alternativos”. Arenillas también hizo hincapié en la transformación que necesita Europa. Así, instó a favorecer que los clientes inviertan en ideas que luego reviertan en Europa, “porque si no, podemos tener buenas rentabilidades a nivel individual, pero a las nuevas generaciones las estamos empobreciendo”.

Por eso, el directivo de DWS Internacional GMBH Sucursal en España propone que, desde el mundo de la gestión de activos, “deberíamos formular ideas que inviertan más en Europa para que reinvierta en nosotros”. Por último, recordó que en cinco años, la RIS estará implementada y cerca de la revisión, para realizar una llamada al sector a estar preparados porque “en esa segunda fase le darán la puntilla a los incentivos”.

También se mostró optimista Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management, que afirmó que “las perspectivas son muy buenas, tanto a cinco como a diez años”, aunque detalló que se necesitan cambios, “como toda industria madura”, como por ejemplo, en competitividad, crecimiento, efectividad operativa y productividad. Respecto al crecimiento del sector, hay potencial, según Hurtado de Mendoza y citó “una serie de activos no gestionados, unos 20 billones de euros en Europa” que suponen “una oportunidad enorme”.

De tal manera que si la industria “es capaz de movilizar esos activos que no están gestionados en activos que supongan inversión, sería espectacular” de cara a los próximos años. En cuanto a la efectividad operativa y productividad, “sin duda la tecnología es importante para mejorar”, según la experta.

Sobre la gestión discrecional de carteras (GDC)

Desde UBS Wealth Management, Ximénez de Embún explicó que en la medida en la que van a bajar los tipos de interés es posible ofrecer otros productos y aquí, la GDC es cada vez más importante. “Tiene ventajas indudables y seguirá creciendo a lo largo del tiempo. El cliente es cada vez más consciente de dejarse asesorar, de ponerse en manos de profesionales y para eso está diseñada la gestión de mandatos. Respecto a la democratización, hay muchas diferencias en cuanto a entidades. “En nuestro caso, el objetivo no es hacer la gestión de carteras no va hacia bajar tickets sino poner en valor el servicio y que no sea solo para el cliente mayorista, poner en valor una gestión activa, con cercanía al cliente, en función del volumen de la cartera de cada uno de ellos.

Por su parte, Coletti recuerda desde Pictet Asset Management los datos de Inverco que apuntan a que la GDC creció desde 2028 y junio de 2022, el servicio de gestión discrecional de carteras “es lo que más ha crecido” y que entre junio de 2022 a junio de este año, “el incremento ha sido de 108.000 a 126.000 millones de euros, con una pérdida del 5% de suscriptores”, lo que sugiere, en opinión de Coletti, que si bien existe un efecto mercado, “es verdad que no se han perdido clientes significativamente, por lo que los clientes se sienten cómodos con este servicio”.

Asimismo, apuntó que teniendo en cuenta que la cartera media de GDC son unos 120.000 euros, significa que “ya no es un servicio solo de banca privada de altos patrimonios”. En definitiva, “la GDC ayuda a tener un control de los riesgos y habrá concentración de los proveedores de carteras gestionadas, precisamente, para controlar más los riesgos”, asegura.

El desafío de la presión de los márgenes

La presión sobre los márgenes -más costes administrativos y regulatorios, tecnología…- y es difícil trasladarlos al cliente. Es un desafío que hay que afrontar para la sostenibilidad de la industria. Aquí, García Alejo apuntó que existe una percepción de “cierta comoditización” del servicio que dificulta la posibilidad de trasladar los costes a los precios finales.

Como solución, el experto de Andbank Wealth Management propuso “ensanchar la parte de la oferta” y el uso de la tecnología, que “será un facilitador, ya que permitirá afrontar muchos problemas que ahora no vemos”. Por otro lado, aunque el contexto, según García alejo, “invita a operaciones corporativas y más tamaño”, también cree que “hay hueco para los gestores de nicho”.

Hurtado de Mendoza, asimismo, admite que la presión en márgenes “está ahí”, y que se puede mejorar vía mejora tecnológica. Con todo, y en línea con García alejo, atisba que habrá dos tipos de firmas en el futuro: las “casas que son capaces de tener una oferta grandísima de producto, que trabajan con entidades que son socios y partners y que sean capaces de dar desde activos de menos riesgo a ilíquidos o alternativos y por otro lado, boutiques, que sean excelentes en lo que hacen y aporten al cliente un alfa espectacular por el que se está dispuesto a pagar”.

La aportación de la tecnología

Arenillas, director general DWS Internacional GMBH Sucursal en España, explicó cómo logran que el gasto en tecnología dé resultados. El experto admitió que en su firma están invirtiendo bastante en tecnología y que, aunque algunas de las herramientas que están implantando aún no son capaces de aterrizar eficiencias, sí considera que una parte importante de la inversión regular tiene que ir destinada a tecnología. «Esa inversión debe ser superior a la media histórica», declaró y detalló que, en la firma, «invertimos sobre todo en excelencia operativa, producto y a nivel gestión de carteras».

Asimismo, García, desde BlackRock Iberia, admitió las ventajas y oportunidades que ofrece la tecnología a la industria y se focalizó en el desarrollo de las plataformas, y puso como ejemplo Aladdin, que es sobre la que gestiona los activos de los clientes y es además una línea de negocio que a día de hoy representa el 10% del negocio de BlackRock, cuenta con el 30% de la plantilla de la compañía -en Madrid son 13 personas- y que va creciendo a doble dígito.

Por su parte, Ximénez de Embrún reconoció que la tecnología es una “herramienta super útil” que hace a las entidades más eficientes, pero también puntualizó que el factor humano siempre “estará ahí”, porque el negocio de banca privada es un “negocio basado en la confianza y no es realista pensar que nuestros clientes vayan a confiar en una máquina si no hay nadie al otro lado”.

Además, García Alejo es consciente de que no podemos dejar de contar con la tecnología y se atrevió a prever que en la gestión de activos “a la velocidad a la que se están desarrollando los acontecimientos, va a quedarse obsoletos algunos modelos de gestión”. En este sentido, puso como ejemplo las herramientas tradicionales de econometría: “En un mundo en el que los datos crecen de forma exponencial y que una persona ya no es capaz de saber qué va a hacer el mercado a través de mirar cuatro o cinco informes, sino que necesitas trabajar con cantidades ingentes de datos sugiere que la incorporación de machine learning a la toma de decisiones va a ser muy relevante”. En definitiva, concluyó que será necesaria la presencia de personas en la industria, pero trabajarán con otro tipo de herramientas.

Inversión ESG

Sol Hurtado de Mendoza, respecto a la ESG, recordó que el 35% de los activos en España cumple con algún criterio de sostenibilidad. “Diría que ha habido un boom, en parte obligado por la regulación, que es verdad que ha puesto mucha presión en las gestoras, en los distribuidores y en los banqueros”. Ante la carga de trabajo “bárbara” provocada por la regulación asociada a la ESG, la experta pide “un poco de estabilidad y claridad, que no dé pie a interpretaciones”. En realidad, admitió que ahora “se está volviendo más a la normalidad”, lo que es “sano”. En alternativos, observa flujos de dinero “muy importantes” hacia fondos de impacto y a todo lo que tiene que ver con la descarbonización.

Por su parte, García detecta en las conversaciones con clientes, empresas en las que invierten y con otros stockholders y empresas del ecosistema “interés por la transición energética, un foco que ya era fuerte en esta industria, pero que se ha acrecentado con el covid”. Además, asegura que esta será una de las mayores oportunidades de negocio, ya que “si entre todos llevamos a cabo una transición energética ordenada, el crecimiento mundial aumentará un 25% en los próximos 20 años”.

Inversión alternativa

En cuanto a la visión de Lorenzo Coletti sobre los alternativos, el experto considera que hay que distinguir entre alternativos ilíquidos y líquidos para destacar la relevancia de los primeros. “Son estrategias líquidas que cumplen con la descorrelación de los mercados y la preservación del capital”, aseguró el expert, que también detalló que hay una serie de retos importantes en España en términos educativos, fiscales, tecnología, etéctera, por lo que la inversión alternativa ilíquida “tardará algo más en tener un lugar en la cartera”.

Arenillas, por su parte, valoró positivamente al mundo alternativo como herramienta para desarrollar el mercado de pymes. Así, afirmó que la participación del inversor americano en el tejido productivo del país es del 60%, mientras que Europa está muy por debajo de esa cifra. “Los reguladores son conscientes de que no hay dinero público suficiente para llegar ahí, y la inversión alternativa permite el acceso a ese tejido no cotizado y por lo tanto fundamental”, aseguró. Eso sí, hizo una llamada a la cautela en el proceso de democratización de la inversión alternativos para evitar introducirlos con prisa y que sean un producto estigmatizado como terminaron siendo los hedge funds.

FlexFunds continúa con sus eventos internacionales, FlexFunds Seminar Series, dirigidos a gestores de activos, asesores de inversión y entidades financieras. En esta ocasión, la firma vuelve a Santiago de Chile para ofrecer una visión sobre cómo la securitización de activos puede facilitar el acceso a inversores internacionales, así como cuáles son las últimas tendencias de este sector, sus implicaciones y sus beneficios.

En esta nueva edición, que se llevará a cabo el próximo 13 de noviembre a las 6:00 PM en el Club 50 de Santiago de Chile, FlexFunds invita a explorar cómo los vehículos de inversión offshore pueden convertirse en una vía clave para los asset managers para captar capital en los mercados internacionales, a través de su innovador programa de securitización de activos.

Durante el evento, Pablo Gegalian y Tomás Guzmán de FlexFunds ofrecerán una presentación titulada «Titulización de activos: ventajas de los vehículos de inversión offshore». A su vez, Gonzalo Delaveau, de HD Legal, abordará los «Aspectos legales relevantes aplicables a los vehículos de inversión de FlexFunds en Chile». Finalmente, Maricarmen de Mateo de Compass Group presentará «Explorando vehículos de inversión internacional para inversores en LatAm». La jornada será moderada por Emilio Veiga Gil, vicepresidente ejecutivo de FlexFunds.

Desde 2018, FlexFunds ha organizado estos seminarios en los principales mercados financieros a nivel mundial, incluyendo Dubai, Singapur, Ciudad de México, Ciudad de Panamá, São Paulo, Buenos Aires, Montevideo, Madrid y Miami, entre otros.

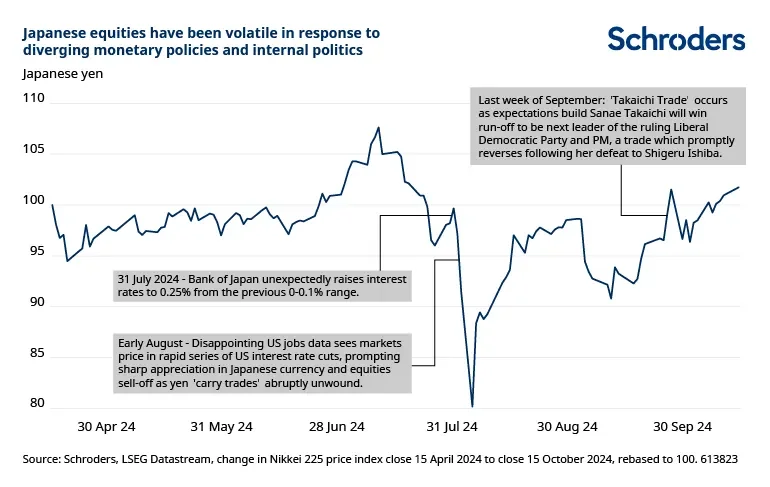

Aunque el foco del mercado y de los inversores está puesto en la cita de la próxima semana en EE.UU., estas no son las únicas elecciones relevantes de las que hemos sido testigo durante esta última semana. Hace tres días, los japoneses pasaban por las urnas dejando un nuevo escenario político: el Partido Liberal Democrático, de corte conservadora, perdió los comicios y con ello su mayoría en la Cámara de Representantes. Según explican los expertos, este golpe en las urnas no significa la caída del Gobierno de coalición, pero sí un motivo de incertidumbre política que se traduce en volatilidad en los mercados.

Esta situación, sumada a la divergencia de la política monetaria entre Estados Unidos y Japón, ha impulsado la volatilidad de la renta variable japonesa. “La renta variable japonesa se ha mostrado muy volátil en los últimos tres meses. Al principio, la divergencia entre las políticas monetarias de EE.UU. y Japón provocó una rápida liquidación de las operaciones de carry trade en yenes (en las que los inversores piden prestado en yenes e invierten en activos extranjeros de mayor rentabilidad) y una fuerte apreciación de la divisa. Más tarde, la incertidumbre en torno a la política interna fue el motor de la volatilidad de los mercados de renta variable, que culminó con la convocatoria de elecciones generales anticipadas el pasado domingo, 27 de octubre”, señalan los expertos de Schroders.

Empezando por esto último, el resultado de las elecciones del domingo, Kaspar Köchli y David A. Meier, economistas de Julius Baer, explican que la reprimenda al Partido Liberal Democrático (PLD) ha introducido un elemento poco común de incertidumbre en la política japonesa. “Con expectativas de políticas más agresivas en declive, el yen japonés se debilitó aún más frente al dólar estadounidense, en línea con nuestra visión fuera de consenso, mientras que es probable que el Banco de Japón (BoJ) mantenga su posición un poco más”, señalan.

Para comprender por qué el resultado de las urnas es sinónimo de volatilidad para los mercados, los economista de Julius Baer explican que con el primer ministro Ishiba comprometido a permanecer en el cargo, es probable que se forme un gobierno minoritario liderado por la actual coalición y algunos partidos de oposición (como el Partido de Innovación y el Partido Democrático para el Pueblo) cooperando de manera puntual.

“Aunque el resultado de las elecciones difícilmente provocará cambios significativos en la política fiscal y monetaria, la disminución del poder administrativo de la coalición podría presionar a favor de un mayor gasto fiscal, como lo proponen algunos partidos de la oposición. Estas propuestas incluyen pagos en efectivo para hogares de bajos ingresos, que Ishiba ya ha anunciado, y subsidios extendidos para la electricidad y el gas, según el manifiesto del Komeito. También podría considerarse una reducción del impuesto al consumo hasta que el crecimiento de los salarios reales sea más estable”, añaden.

Sin embargo, para RBC BlueBay aunquees esperable que los mercados financieros pueden estar algo inestables debido a la incertidumbre política en Japón. Desde su perspectiva, esto tendrá poca repercusión en la economía ni en el Banco de Japón (BoJ). “Los primeros indicios sugieren que la próxima ronda de aumentos salariales de primavera, conocida como Shunto, podría superar nuevamente el 5%, en un contexto de alta rentabilidad corporativa y escasez continua de mano de obra”, señalan desde la firma. Desde este punto de vista, RBC BlueBay sigue viendo al BoJ en camino de aumentar las tasas de interés en enero o diciembre. De hecho, considera que esta última opción podría estar ganando fuerza con el yen bajo cierta presión en los últimos días.

Japón en una encrucijada política

Según recuerdan desde Janus Henderson, los mercados de capitales reaccionaron desfavorablemente a las políticas aplicadas por el PDJ entre 2009 y 2012. “Por ello, la perspectiva de que los partidos de la oposición, como el CDPJ, lleguen al poder ha suscitado preocupación por la posible aversión del mercado al riesgo. Por el contrario, si el PLD sigue al frente, el mercado de capitales podría centrarse gradualmente en la identificación de activos infravalorados y en el reconocimiento de los sólidos resultados empresariales”, explica Junichi Inoue, responsable de renta variable japonesa de Janus Henderson.

En opinión de Inoue, a medida que Japón se enfrenta a la inestabilidad política, se hace cada vez más evidente la necesidad de una respuesta estratégica, en particular una que aborde las preocupaciones de los grupos con rentas más bajas. “El país se encuentra ahora en una encrucijada, contemplando tres posibles caminos a seguir: formar un gobierno de coalición con un partido de la oposición, navegar por las complejidades de un gobierno en minoría, o ver al Partido Democrático Constitucional de Japón (PDCJ) encabezar una coalición con otras entidades de la oposición. Dadas las importantes discrepancias políticas entre estos partidos de la oposición, la probabilidad de una oposición unificada parece escasa”, destaca,

Según su análisis, la decisión sobre el nuevo marco de gobierno se espera para dentro de un mes, en medio de la inestabilidad de los mercados. “Desde agosto, las tendencias del mercado han sido impredecibles, y se espera que esta tendencia persista hasta que se establezca un gobierno estable”, advierte la experta.

El BoJ y su política monetaria

A la hora de analizar la política monetaria del Banco de Japón (BoJ), las firmas de inversión coinciden en que el aumento gradual de las tasas de interés en un contexto de inflación creciente se mantendrá en gran medida sin cambios. “Aunque la incertidumbre política puede influir en el momento de los aumentos de las tasas, el BoJ puede permitirse esperar, dado el bajo riesgo de que la inflación se dispare. Esperamos que el BoJ mantenga las tasas esta semana y que el gobernador evite dar señales fuertes sobre un aumento en diciembre, ya que esperamos el próximo aumento solo en marzo”, reconocen los economistas de Julius Baer.

En opinión de Lazard Frères Gestion, las condiciones son favorables para que el Banco de Japón siga normalizando su política monetaria, reforzando su confianza en que la deflación ha terminado: “En Japón, el PIB crece a un ritmo moderado, pero lo hace frente a una población que disminuye un 0,5% al año. Esto significa que el PIB per cápita sigue creciendo a buen ritmo. La confianza empresarial entre las empresas más expuestas a la economía nacional también es boyante. Los salarios suben al ritmo más rápido de los últimos treinta años, lo que no ha impedido que los beneficios empresariales aumenten considerablemente. La inflación ha vuelto a terreno positivo”, sostienen acerca de su visión sobre el país.

Ahora bien, Köchli y Meier, de Julius Baer, ponen el foco en que la disminución adicional en las expectativas de políticas agresivas debilitó aún más al yen, después de que ya había experimentado una caída hace solo unas semanas con el retroceso del primer ministro Ishiba en sus comentarios sobre la preferencia por un ajuste del BoJ. “Esto ocurre en un contexto de fortalecimiento del yen debido al reciente desmantelamiento de operaciones de carry trade. Hemos sido escépticos ante esta fortaleza debido a la divergencia duradera en la política monetaria y consideramos que nuestra previsión fuera de consenso se ha confirmado, siendo la política solo uno de los componentes, aunque el menos importante. Mantenemos nuestro objetivo a 12 meses para el USD/JPY en 160”, sostienen.

En este sentido, Gilles Moëc, economista jefe, y Chris Iggo, CIO Core Investment Managers, en AXA IM, destacan que los mercados prevén que el BoJ suba otros 25 puntos básicos más o menos durante el próximo año. “Los tipos de interés en EE.UU. seguirán siendo bastante más de 300 puntos básicos más altos que en Japón el próximo verano, sobre la base de los actuales precios a plazo del mercado. En términos reales, los tipos estadounidenses a corto plazo seguirán en torno al 1%, mientras que los tipos japoneses a corto plazo seguirán siendo negativos aproximadamente en la misma proporción”, concluyen sobre la divergencia de ambas instituciones monetarias.

Foto cedidaJorge Lepra y Mona Hautala, fundadores de DSM

Nace DSM Capital, una firma de soluciones de capital privado a nivel global, de la mano de Mona Hautala y Jorge Lepra. Con más de 300 inversores activos en negocios de capital privado en su red, DSM, junto a sus partners distribuidos globalmente, ofrece el acceso a inversiones en fases de growth y en estados pre-IPO. Al acceder a empresas de tecnología en estados de madurez avanzados, se reduce el riesgo de venture para los inversores, y se mantienen los altos retornos del capital privado.

Mona Hautala cuenta con una larga experiencia en inversiones en el sector tecnológico: ha trabajado en GP Bullhound y Taisu, y cubierto las áreas de inversores y deal flow en Europa y Asia. Jorge Lepra cuenta con más de 20 años de actividad en EE.UU., Europa y Latam, en los mercados privados, asesorando a family offices, HNWI, e inversores institucionales, en diversas temáticas, incluyendo tecnología.

“A sus inversores, DSM les permite acceder a empresas que antes estaban reservadas para los grandes fondos. Esta ‘democratización’ del capital privado marca un punto de inflexión en los mercados. Ahora un inversor individual puede acceder mucho más fácilmente a un unicornio en USA, por ejemplo, comenta Lepra, cofundador.

“Nos focalizamos mucho en tecnología, inteligencia artificial y todos sus derivados. Existe entre los inversores mucha demanda por información y por deals de calidad, y con nuestros Partners en distintas regiones, podemos ofrecer esto ya muy activamente», comenta Mona Hautala, cofundadora y Managing Partner de la firma.

Más protagonismo del capital privado

En los últimos años, el mercado de capital privado ha experimentado un crecimiento significativo: ha alcanzado un tamaño de mercado global de más de 3 billones de dólares. La extensión de los plazos que las empresas necesitan para hacer un IPO o un exit, ha hecho crecer el porfolio de empresas en propiedad de inversores privados, que muchas veces necesitan efectuar operaciones para obtener liquidez.

En 2023, el número de IPOs globales cayó un 30% en comparación con el año anterior, según datos de EY. Esta tendencia ha generado una creciente necesidad de liquidez en las empresas privadas, que buscan alternativas para obtener capital sin recurrir al mercado público.

La demanda inversora para emisiones primarias y para deal secundarios ha crecido considerablemente, ya que existen instrumentos para acceder a estas transacciones que antes estaban disponibles solo para grandes inversores institucionales. Por otro lado, el atractivo de hacer inversiones a menores plazos y con altos retornos surge como una gran competencia a los fondos de activos alternativos que se posicionan a ocho o 10 años.

DSM juega un rol estratégico en la aportación de liquidez a los capitables de las empresas en un momento en que los IPOs aún están tardando en retornar al mercado, tanto en negocios secundarios como en situaciones de transacciones lideradas por los GP o LP.

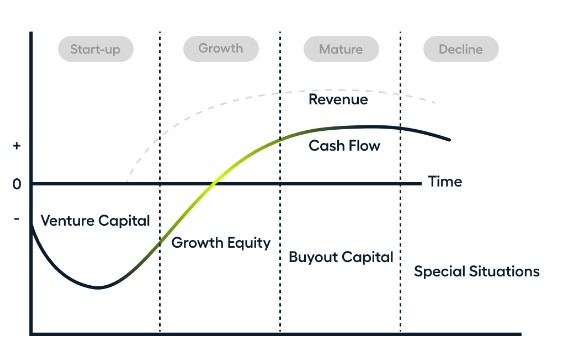

En el ámbito del capital privado, existen diversas estrategias de inversión que, aunque comparten el mismo enfoque de financiar empresas no cotizadas, presentan diferencias significativas entre ellas. Por ejemplo, es sencillo diferenciar entre inversión en deuda privada e inversión en infraestructuras. Sin embargo, en otros casos, estas variaciones no son tan evidentes.

En este artículo de Aprende y Crece, la academia formativa de Crescenta, explicamos las diferencias clave entre el private equity growth y el venture capital. Estas estrategias se distinguen principalmente por la fase de desarrollo de las empresas en las que invierten, el nivel de riesgo que conllevan, las posibles rentabilidades, y los plazos y montos de inversión requeridos.

Fase de desarrollo de la empresa

Un fondo de private equity growth invierte en empresas que ya han tenido mucho éxito en su mercado local y están financiando la apertura de nuevos negocios, expansión territorial, adquisición de compañías… Generalmente, los fondos apoyan planes de crecimiento, adquiriendo posiciones minoritarias en las empresas (no control).

Por su lado, los fondos de venture capital invierten empresas menos maduras que están en proceso de validar su modelo de negocio. Este tipo de inversión suele ser una fuente importante de financiación para startups.

Fuente: Kaplan Schweser

Riesgo y retorno de inversión

Las empresas que captan fondos de private equity growth presentan riesgos más bajos debido a que ya han demostrado éxito en un mercado específico, siendo los riesgos más comunes aquellos asociados con la gestión. Sin embargo, al entrar en una fase un poco más tardía que en venture capital, el potencial de crecimiento es menor. En esta fase, existen pocas empresas y fondos con acceso a ellas, por lo que seleccionar los mejores fondos es esencial para maximizar la rentabilidad.

Por otro lado, los fondos de venture capital invierten en empresas que aún están en fase de validación de su negocio, lo que conlleva un riesgo mayor. No obstante, al ingresar en etapas tempranas, el potencial de retorno tiende a ser mayor que en growth. Los riesgos en este tipo de inversión están más vinculados al producto o servicio, el mercado y la gestión de la empresa. Además, hay una mayor cantidad de oportunidades en este segmento, lo cual hace que la selección cuidadosa sea también un factor crucial.

Horizonte de inversión

Las empresas respaldadas por fondos de private equity growth suelen requerir inversiones a corto o mediano plazo para fines específicos, como abrir nuevos mercados, con un horizonte de inversión promedio de 5 a 6 años.

Las inversiones en venture capital suelen extenderse por más tiempo debido a que estas empresas necesitan tiempo para madurar, consolidar el modelo de negocio y alcanzar su potencial de crecimiento, lo que eleva los plazos de inversión a entre 8 y 10 años.