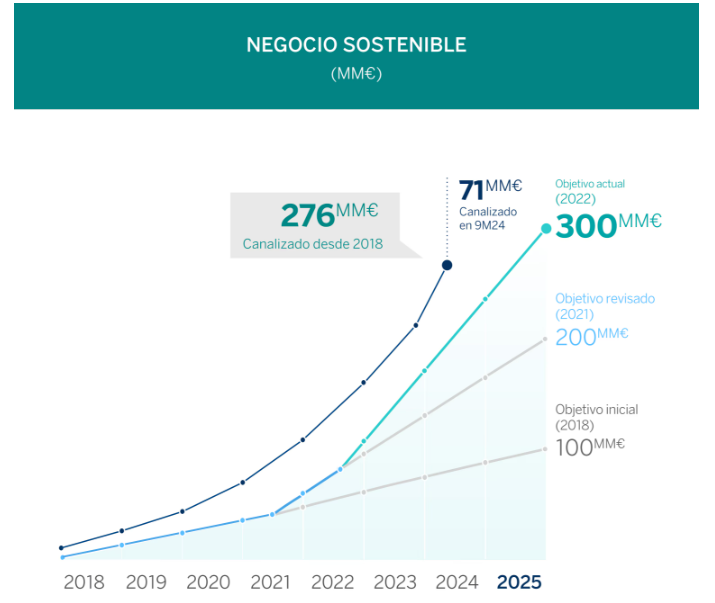

“Desde 2018 y hasta septiembre de 2024, BBVA ha movilizado 276.000 millones de euros en acción climática y crecimiento inclusivo, lo que significa que avanzamos por encima de la senda prevista para alcanzar el objetivo de 300.000 millones en el periodo 2018-2025. Estamos muy cerca y si mantenemos este ritmo, alcanzaremos nuestro objetivo antes de lo previsto”, ha destacado Javier Rodríguez Soler, responsable global de Sostenibilidad y CIB de BBVA.

De los 276.000 millones de euros, el 77% corresponde a la lucha contra el cambio climático y la preservación del capital natural, mientras que el 23% restante se ha destinado a promover el crecimiento inclusivo, según la entidad.

La Banca Corporativa y de Inversión (CIB) ha movilizado entre enero y septiembre de 2024 alrededor de 37.000 millones de euros, lo que supone un crecimiento del 38% con respecto al mismo periodo del año anterior, según la entidad. Durante este trimestre, se han movilizado alrededor de 13.000 millones de euros.

BBVA ha continuado impulsando en el segmento mayorista la financiación de tecnologías limpias (cleantech) y de proyectos de energías renovables, así como el ‘confirming’ vinculado a la sostenibilidad, entre otras líneas estratégicas. En términos de canalización en el tercer trimestre de 2024, destaca la financiación de proyectos de energías renovables, que aportó alrededor de 690 millones de euros, lo que supone más del doble en relación al mismo periodo del año anterior, siendo fundamental la aportación de Estados Unidos que ha movilizado más de la mitad en este apartado, según destacan desde BBVA.

“La unidad de negocio de Empresas ha canalizado entre enero y septiembre de 2024 alrededor de 24.000 millones de euros en negocio sostenible, lo que supone un crecimiento del 55% en comparación con el mismo periodo del año anterior. Este es el segmento de negocio con mayor incremento porcentual. Solo en el tercer trimestre de 2024 se han canalizado aproximadamente 9.000 millones de euros”, destacan desde BBVA.

Este negocio ha continuado asesorando a los clientes de empresas en soluciones sostenibles que permiten potenciales ahorros económicos con foco en aspectos transversales, tales como la eficiencia energética, la renovación de flotas de vehículos o la reducción de la huella hídrica. En este sentido, cabe destacar la financiación destinada a capital natural (agronegocios, agua y economía circular) con casi 600 millones de euros durante el tercer trimestre de 2024, lo que representa un incremento de un 59% en comparación con el mismo periodo del año anterior.

El negocio minorista durante los primeros nueve meses de 2024 ha canalizado alrededor 9.000 millones de euros, lo que supone un crecimiento del 41% en comparación con el mismo periodo del año anterior. En el tercer trimestre, se han canalizado alrededor de 4.000 millones de euros.

BBVA ha continuado impulsando soluciones digitales personalizadas dirigidas al mercado de gran consumo, ofreciendo al cliente minorista una visión del ahorro potencial que puede obtener al adoptar medidas de ahorro energético en sus hogares y transporte. Destaca el buen comportamiento de la movilización relacionada con la adquisición de vehículos híbridos o eléctricos con 192 millones de euros en el tercer trimestre, que representa un crecimiento de un 106% en relación al mismo periodo del año anterior.

Durante el tercer trimestre del año, BBVA ha creado en Houston un ‘hub’ de sostenibilidad con el objetivo de liderar la financiación de la transición energética en Estados Unidos, convertir la sostenibilidad en un motor de crecimiento y promover proyectos de descarbonización en este país.

La estrategia de sostenibilidad de BBVA en Estados Unidos se enfoca en apoyar a empresas del sector de la energía y a aquellas que promueven el desarrollo sostenible, incluyendo a las tecnologías renovables tradicionales –como la eólica y la solar–, así como a las tecnologías climáticas (cleantech). Entre las tecnologías limpias se encuentran, por ejemplo, los sistemas de almacenamiento de energía, el hidrógeno o la captura de carbono, y sectores como el de los vehículos eléctricos, la eficiencia energética y la economía circular.

La nueva oficina de BBVA en Houston se suma a los equipos de financiación de la innovación en tecnologías limpias o cleantech que trabajan en Nueva York, Londres y Madrid. Adicionalmente, BBVA ofrece acompañamiento a las empresas en la transformación de su modelo de negocio hacia alternativas más sostenibles con soluciones de financiación y asesoramiento. Estos planes contribuirán a la consecución del objetivo global de negocio sostenible de BBVA.

La Delegación del Instituto Español de Analistas en Aragón, Navarra y La Rioja organiza la jornada titulada ‘¿Están las empresas preparadas para los nuevos requerimientos de información sobre sostenibilidad?’, que se celebrará el próximo 13 de noviembre a las 12:30 horas en el Espacio Xplora de Ibercaja, situado en la Plaza de Basilio Paraíso, Zaragoza.

En esta ocasión, Marta Olavarría García-Perrote, autora del estudio que da nombre a la jornada, presentará sus hallazgos antes de la mesa de debate. Su trabajo ofrece un análisis detallado sobre la capacidad de las empresas para adaptarse a las crecientes demandas en información y prácticas de sostenibilidad, subrayando tanto los retos como las oportunidades que se presentan ante los nuevos requerimientos normativos en ESG (ambiental, social y de gobernanza).

Dirigido a directivos y profesionales, este evento busca aportar una comprensión profunda y práctica de cómo las empresas pueden alinear sus estrategias con las normativas de sostenibilidad, así como las métricas y herramientas necesarias para una rendición de cuentas adecuada que satisfaga las expectativas de inversores y otros grupos de interés.

Para acudir al evento pueden registrarse a través del siguiente enlace.

Foto cedidaMartin Hahn, Senior Managing Director Chief Executive Officer

Capital Dynamics, firma global independiente de gestión de activos privados, ha anunciado el cierre final del Capital Dynamics Global Secondaries VI, el último fondo secundario global de la firma. GSEC VI ha cerrado con aproximadamente un capital comprometido de 1.100 millones de dólares estadounidenses procedente de clientes institucionales y plataformas de patrimonio privado de toda Europa, Estados Unidos, Oriente Medio y Asia.

El GSEC VI se construye sobre los pilares de la probada estrategia de inversión secundaria de Capital Dynamics, que se centra en transacciones secundarias más pequeñas, y a menudo complejas, a escala mundial. Este enfoque permite al equipo ofrecer precio por cambio de complejidad, al tiempo que minimiza el riesgo de una cartera de activos ciega o blind pool (sin una cartera inicial garantizada). Con una amplia gama de capacidades de transacción, el equipo construye carteras diversificadas, que van desde posiciones individuales de Limited Partner (LP) a sofisticadas estructuras lideradas por un General Partner (GP). La amplia plataforma global de Capital Dynamics ofrece importantes ventajas competitivas en términos de información, búsqueda de operaciones y acceso al mercado, lo que se traduce en un mayor flujo de operaciones para el equipo de Secondaries (transacciones secundarias). El fondo está gestionado por un equipo de inversión altamente cualificado con presencia global, que ha desplegado con éxito capital a través de múltiples fondos y ciclos de mercado.

El fondo cuenta con una cartera diversificada a escala mundial que se instrumentaliza a través de diversas estrategias, ofreciendo exposición a gestores y empresas de alta calidad. Cuenta además con una cartera de 41 proyectos -entre cerrados y en ejecución- que representan una exposición total de aproximadamente 875 millones de dólares. Muchas de estas transacciones se obtuvieron por cuenta propia o se negociaron en exclusiva. En el volátil mercado actual, el equipo ha sido capaz de asegurar descuentos significativamente mayores frente a los que se obtuvieron en los últimos años.

Joseph B. Marks, director general sénior y responsable de la división de Secondaries en Capital Dynamics, ha asegurado: «Agradecemos la confianza que nuestros inversores han depositado en nosotros. La sobresuscripción de GSEC VI habla no sólo de la fortaleza de nuestra estrategia, sino también de la dedicación y experiencia de todo nuestro equipo de Secondaries. Invertir en fondos secundarios ofrece una oportunidad única de acceder a activos maduros con un fuerte potencial de crecimiento, lo que permite a los inversores beneficiarse de la dinámica favorable del mercado y lograr la diversificación en el cambiante panorama económico actual. Nuestro compromiso con la búsqueda de valor y la ejecución de operaciones complejas es la clave de nuestro éxito y esperamos seguir consolidando nuestra sólida trayectoria en este ámbito con la creación de este fondo».

Martin Hahn, director general sénior y CEO de Capital Dynamics, ha comentado: «Estamos encantados de contar con el apoyo de diversos inversores de todo el mundo que se han unido a nosotros en este fondo. Este éxito destaca la amplia red de estrechas alianzas de la firma y su sólido historial de creación de valor. La confianza de nuestros clientes refleja el valor que concedemos a la creación de asociaciones sólidas y duraderas y a la oferta de las mejores soluciones. Nuestro objetivo sigue siendo crear valor a largo plazo para nuestros inversores, y esperamos seguir atendiendo sus diversas necesidades en unas condiciones de mercado en constante evolución».

Las consecuencias de la DANA ocurrida en el sureste peninsular han sido dramáticas, sobre todo en términos de vidas humanas. Las entidades financieras españolas, como bancos, aseguradoras y gestoras de activos se han volcado con los afectados y víctimas. Entre las entidades con iniciativas, Ibercaja ha habilitado un plan de medidas de apoyo a sus clientes; Mutua Madrileña ha puesto en marcha un dispositivo especial para los damnificados y su gestora, Mutuactivos, ha activado la clase B de su fondo solidario para ayudar a Cáritas en su apoyo a los afectados por la DANA; Abanca ha donado un millón de euros para las víctimas; CaixaBank ha habilitado una línea de financiación para las empresas afectadas; Banco Mediolanum ha presentado un plan de ayudas para sus clientes damnificados; Unicaja también ha lanzado un plan de apoyo; las cajas rurales del Grupo Cooperativo Cajamar han dispuesto un plan de ayudas para los afectados que comprenden préstamos al 0% y anticipos sin coste, moratorias hipotecarias, retiradas de efectivo sin comisiones en los cajeros de la provincia, refuerzos en la atención de seguros para la gestión de siniestros y soluciones de pago alternativas sin necesidad de disponer de tarjetas físicas. Por su parte, Santander donará dos millones de euros para los afectados e igualará las cantidades que aporten sus empleados mientras BBVA, que la semana pasada estableció un plan de urgencia, ha anunciado ahora que suma una dotación de 4 millones de euros a su paquete de medidas. Allianz hará una donación de hasta un millón de euros.

Además, el Consejo General de Economistas ha pedido que se activen medidas fiscales urgentes para paliar los efectos de la DANA en la Comunidad Valenciana y otras zonas afectadas. Y el sector bancario (CECA) anunció una moratoria para afectados, de tres meses ampliables para préstamos a particulares, autónomos y pequeñas empresas.

Son solo algunas medidas de ayuda del sector financiero. En este contexto, el seguro también se ha pronunciado: la Unión Española de Entidades Aseguradoras y Reaseguradoras (Unespa) ha desarrollado el siguiente escrito de preguntas habituales y respuestas (FAQ) en el que se explica cómo actúa el seguro ante lo ocurrido.

¿Están los daños causados por la DANA cubiertos? ¿Quién me indemniza?

Sí, los daños causados por la DANA o gota fría sobre personas y bienes asegurados están cubiertos. Según sea su naturaleza, serán las aseguradoras, el Consorcio de Compensación de Seguros (CCS) o Agroseguro quien procederá a indemnizar los daños. La gota fría ha podido afectar a personas (fallecidos, heridos…), cosas (inmuebles, vehículos), cosechas y ganado.

Estas tres instituciones (Aseguradoras, CCS y Agroseguro) han creado un portal web donde se explica esto con más detalle (Naturalmente protegidos). Adjunta a esta FAQ se remiten unas fichas (PDF) donde se explica quién y cómo participa en cada cobertura frente a sucesos de la naturaleza.

¿Qué seguros intervienen en este tipo de circunstancias?

Las lluvias han provocado fallecimientos y heridos, así como daños en inmuebles, vehículos, cosechas y cabañas ganaderas. Estos son los seguros que intervendrán a raíz de la gota fría:

Seguro de vida: si el fallecido tenía seguro de vida, el Consorcio de Compensación de Seguros (CCS) indemnizará a los beneficiarios que hubiera designado en el contrato.

Seguro de accidentes: si una persona que ha resultado lesionada tenía seguro de accidentes, el Consorcio de Compensación de Seguros (CCS) le indemnizará.

Seguro del hogar: cubre los daños sufridos en la vivienda (paredes, puertas, ventanas, techos, forjados, estructura…) y su contenido (muebles, electrodomésticos y enseres que hubiera dentro). Los propietarios de las viviendas que se destinaban a alquiler podrían recibir, además, una indemnización por la pérdida de las rentas en las condiciones estipuladas en el contrato (importe, días…). También puede estar cubierta la inhabitabilidad de la vivienda por sus propietarios (ver pregunta específica que aparece más adelante en esta guía).

Seguro de la comunidad de propietarios: cubre los daños en las zonas comunes del edificio (portal, escaleras, ascensores, cuartos de instalaciones, jardines, piscina…). Está cubierto tanto el continente (paredes, puertas, ventanas, techos, forjados, estructura…) como el contenido (mobiliario del portal, decoración de las zonas comunes…).

Seguro de comercio, empresas e industrias: cubre los daños de continente del local (paredes, puertas, ventanas…) y los de su contenido (muebles, mercancías que hubiera dentro…). Adicionalmente, si la póliza incluía la cobertura de pérdida de beneficios por inundación por parte del Consorcio de Compensación de Seguros (CCS), el negocio asegurado podrá recibir una indemnización por la paralización de su actividad empresarial en las condiciones estipuladas en el contrato (importe, días…) por tratarse de un daño material. Por su parte, los propietarios de inmuebles alquilados (locales, naves industriales…) podrían recibir una indemnización por la pérdida de las rentas en las condiciones estipuladas en el contrato (importe, días…) si hubieran contratado esta cobertura.

Seguro de automóvil: todos los seguros del automóvil incluyen la cobertura frente a riesgos extraordinarios. Así pues, todos los propietarios que hayan visto su coche arrastrado por las riadas o dañado por vientos de más de 120 km/h serán indemnizados por parte del Consorcio de Compensación de Seguros (CCS). Los daños ocasionados por el granizo sobre la chapa y las lunas de los vehículos serán indemnizados por la aseguradora si el vehículo incluía la cobertura de rotura de lunas (cristales) o de daños propios (cristales y chapa).

Seguro agrícola: el seguro agrícola cubre los daños que la gota fría haya causado sobre las cosechas, animales (aves, ganado, etc.) e instalaciones agrícolas aseguradas.

¿Debe declararse “zona catastrófica” para recibir la indemnización del Consorcio de Compensación de Seguros?

El Consorcio de Compensación de Seguros (CCS) es un organismo único en Europa que, entre otras cosas, permite afrontar con tranquilidad la indemnización de daños causados por catástrofes en bienes y personas aseguradas. Su intervención es clave ante grandes pérdidas, ya sean causadas por el hombre, como el terrorismo; o por la naturaleza, como las inundaciones, las tempestades o los terremotos.

Cuando se produce un desastre natural muchos asegurados que se han visto afectados se pueden hacer esta pregunta: ¿es necesaria la declaración de zona afectada gravemente por riesgos de protección civil (antes llamada “zona catastrófica”) para que las pérdidas sean cubiertas por el CCS?

La respuesta es “no”. Ni es necesario que se declare la zona catastrófica, ni hay que esperar a dicha declaración, en caso de que se vaya a producir, para empezar las gestiones. Las aseguradoras y el CCS tienen el compromiso de atender a toda persona o bien que esté asegurado y haya quedado afectado, ya sea un coche, una casa, un local comercial, etc. Esta atención es automática y completamente independiente al hecho de que, ante los daños generales, la Administración decida declarar un territorio como zona catastrófica y conceder algún tipo de ayuda o subvención pública. Por lo tanto, los asegurados podrán tramitar sus reclamaciones al CCS o a su aseguradora (que actuará en su nombre) de manera independiente de las acciones que adoptará la Administración sobre el territorio.

Para cobrar las indemnizaciones del CCS es obligatorio, eso sí, que la persona o el bien dañado se encuentren asegurados. El CCS se financia con el recargo cobrado a los asegurados y desembolsa las indemnizaciones acordadas en las pólizas.

¿Cómo me entero de con quién tenía el seguro?

Si el asegurado no recuerda con quién tenía el seguro de hogar o comercio, puede contactar con su mediador habitual para que le informe (agente, corredor o entidad bancaria). Otra opción es consultar los movimientos en la cuenta corriente para ver qué aseguradora emitió el cargo.

¿Cuánto me van a pagar?

El Consorcio de Compensación de Seguros (CCS) y las aseguradoras de las viviendas, los locales y la comunidad de propietarios indemnizarán los daños producidos, pero los importes desembolsados no podrán superar en ningún caso el valor del bien destruido o del límite estipulado en el contrato. Es decir, del llamado “capital asegurado” o “suma asegurada”.

¿Qué es el capital asegurado?

El “capital asegurado” o “suma asegurada” es la cuantía máxima que pagará el Consorcio de Compensación de Seguros (CCS) o la aseguradora por los daños que se han producido en un bien. En este caso, hay que considerar el capital asegurado de la póliza de la comunidad de propietarios, por un lado, y el que figura en cada uno de los seguros de hogar o comercio de los propietarios de la comunidad.

Tenía un inmueble alquilado y he perdido la renta que me pagaban los inquilinos

Los propietarios que destinaban su vivienda o local a alquiler y lo tenían así especificado en su contrato de seguro, podrían recibir una indemnización por la pérdida de las rentas en las condiciones estipuladas en el contrato (importe, días…).

Me he quedado sin casa: ¿dónde me voy a vivir?

Es posible que los seguros de los propietarios de viviendas que tuvieran un seguro de hogar incluyan la cobertura de inhabitabilidad. En estos casos, su aseguradora les proporcionará ayuda para buscar un alojamiento temporal. Habitualmente, para unos días. El alcance de esta protección dependerá de las condiciones estipuladas en el contrato (importe, días, etc.). Es importante conservar los recibos de los gastos en que se incurra para acreditarlos después.

Soy familiar de uno de los fallecidos: ¿cómo me entero de si tenía seguro de vida o accidentes?

El Ministerio de Justicia dispone de un registro de seguros con cobertura de fallecimiento donde se informa de si un fallecido tenía un seguro de vida o accidentes a título individual y, en tal caso, con qué aseguradora. Con esta información, las personas interesadas pueden consultar a la entidad si ellos son, efectivamente, el beneficiario del contrato. En caso de serlo, la aseguradora procederá a desembolsarles la indemnización correspondiente.

Por otra parte, si el fallecido se encontraba en activo, es posible que su empresa contara con un seguro de vida colectivo. Por esta razón, es conveniente consultar al empleador. En caso de ser beneficiario de un seguro de vida colectivo, se debe contactar con la aseguradora en cuestión, que se ocupará de entregar la indemnización a los beneficiarios designados.

¿Es este suceso el más grave ocurrido en la historia reciente de España?

La DANA que ha afectado al sureste peninsular es un evento de gran impacto. En el pasado se han producido desastres de magnitud semejante. Los datos del Consorcio de Compensación de Segurosmuestran que en 2019 se produjo una DANA especialmente severa (737 millones de euros). El otro gran referente es la gota fría de 1983 que afectó, especialmente, al País Vasco (inundaciones de Bilbao), Navarra y Cantabria (821 millones).

En términos de fallecidos asegurados, el único suceso comparable a la DANA ocurrida en estos días fue la riada ocurrida en el camping de Biescas (Huesca), de 1996.

Los datos exactos están en la Estadística de riesgos extraordinarios del CCS, donde se contemplan temas como los fallecidos indemnizados por inundación, los daños en los bienes causados por inundación y la pérdida de beneficios causada por inundación.

¿Son compatibles las ayudas públicas y las indemnizaciones del seguro?

Sí. Las ayudas públicas son compatibles con las indemnizaciones que correspondieran en virtud de un seguro sin que en ningún caso el importe total de todos los pagos pueda superar el valor del daño producido.

El Plan de Seguros Agrarios especifica que todo lo que es susceptible de ser asegurado no es objeto de ayudas públicas.

¿Qué determina el importe de las ayudas públicas y de las indemnizaciones del seguro?

Las ayudas públicas pueden tomar distintas formas. Pueden ser ayudas a particulares, empresas y producciones. Las ayudas pueden ser por fallecimiento, pérdida de vivienda, de enseres, etc. También se contemplan beneficios fiscales, medidas laborales, etc.

Las categorías de las ayudas vienen determinadas en la Ley 27/2015, de 9 de julio, del sistema nacional de protección civil. El importe y demás detalles de estas ayudas los determina la Administración según las circunstancias. El Ministerio del Interior es el departamento responsable de declarar si una zona se ha visto gravemente afectada y suele hacerlo a través de un real decreto (ejemplo: Real Decreto-ley 11/2019, de 20 de septiembre, por el que se adoptan medidas urgentes para paliar los daños causados por temporales y otras situaciones catastróficas).

Las indemnizaciones del seguro, entre tanto, vienen determinadas de antemano en el contrato que el asegurado ha suscrito con su entidad aseguradora.

¿Cuál es la presencia del seguro en las provincias afectadas por la DANA?

Sobre seguro de coche, el seguro a terceros es obligatorio. Consecuentemente, todos los vehículos dañados por riadas (inundación) o vientos de más de 120 km/h estarán cubiertos. Entre tanto, los daños causados por el granizo estarán indemnizados sólo cuando el propietario tuviera contrata la cobertura de rotura de lunas (cristales) o de daños propios (chapa y cristales).

Sobre el seguro de hogar, el 74% de las viviendas están aseguradas en España. En la página 27 de la Memoria social del seguro 2023 aparece un mapa en el que se detalla el nivel de aseguramiento de las viviendas por provincias en España. En la provincia de Valencia, la ratio de aseguramiento de viviendas es del 77,4%.

¿Hay que pagar impuestos por las indemnizaciones o las ayudas públicas?

Las indemnizaciones y las ayudas públicas están exentas de impuestos.

Bancos, aseguradoras y gestoras se vuelcan con los afectados

El apoyo del sector financiero se traduce en diversos planes de acción para ayudar a los afectados de la última DANA. Entre ellos, Ibercaja ha habilitado un plan de medidas de apoyo a sus clientes. El anticipo de las ayudas e indemnizaciones, sin coste alguno para el cliente, es una de las medidas de aplicación inmediata para todos los clientes del banco cuya oficina gestora esté situada en Alaquas, Alzira, Alfafar, Algemesí, Catarroja, Manises, Paiporta, Sueca, Xirivella, Pobla de Vallbona y Torrent y también para todos los clientes que tengan su domicilio en los citados municipios.

Mutuactivos, la gestora de fondos de Mutua Madrileña, ha activado la clase B de su fondo de inversión Mutuafondo Compromiso Solidario, FI para ayudar a Cáritas Española en su labor de apoyo a los afectados por la DANA que ha arrasado amplias zonas del sureste de España. Todo el patrimonio captado por el fondo en esta clase irá destinado al proyecto “Emergencia por las graves inundaciones en España” puesto en marcha ante la situación extraordinaria que viven diversas localidades de Valencia, sobre todo, y también de Albacete y Cuenca. Con los recursos aportados, la ONG podrá adquirir bienes de primera necesidad, como ropa, mantas, medicinas, alimentos, agua y suministros básicos, así como apoyar a todas estas personas a enfrentar la dura tarea de recomponer sus vidas y volver a su día a día.

Abanca, por su parte, ha donado un millón de euros a las víctimas de la DANA. El objetivo es ayudar a las numerosas personas que atraviesan una situación crítica y que necesitan la colaboración de todos para paliar los efectos de la catástrofe. La donación será distribuida entre Cruz Roja Española y Cáritas Española. Por su parte, CaixaBank ha habilitado una línea de financiación de más de 2.500 millones de euros para las empresas de la Comunidad Valenciana afectadas.

Además, Banco Mediolanum, entidad española especializada en el asesoramiento financiero a sus clientes a lo largo de todas las etapas de su vida, ha activado un primer plan de ayudas para sus clientes damnificados por la DANA que ha impactado, especialmente, en la Comunidad Valenciana y Castilla-La Mancha. De forma inmediata, la entidad ha puestos en marcha dos medidas: primero, para aquellos clientes de las zonas afectadas que tengan préstamos o créditos se eliminan los diferenciales de los mismos durante dos años. En segundo lugar, para los clientes directamente damnificados, se estudiará caso por caso el aplazamiento de hasta doce cuotas de sus préstamos o hipotecas sin ningún tipo de coste. Asimismo, se seguirán estudiando medidas personalizadas para cada uno de los afectados.

Unicaja ha ampliado su apoyo a los afectados por la DANA con un plan de ayudas que contempla una línea especial de financiación al 0% disponible para la financiación, rehabilitación y reposición de inmuebles, vehículos y maquinaria; la agilización de la tramitación de los siniestros por inundaciones gestionados por el Consorcio de Compensación de Seguros; medidas para la flexibilización de sus préstamos actuales, y la priorización de la asistencia a este colectivo en las líneas de atención telefónica.

Por su parte, Santander donará dos millones de euros para los afectados por la DANA e igualará las cantidades que aporten sus empleados. “Gracias a la solidaridad ciudadana y a nuestros clientes y empleados, las donaciones realizadas a través de la app del banco a los números de cuenta facilitados para Cruz Roja y Cáritas ascienden ya a 10 millones de euros”, han indicado. El banco se ha puesto a disposición de las administraciones públicas a través de la AEB para coordinar un paquete de ayuda financiera y líneas de crédito en condiciones preferentes que ayuden a los empresarios y autónomos afectados a reconstruir sus negocios; ha acordado medidas de apoyo para los empleados de las zonas afectadas; y ha eliminado las comisiones de los cajeros para los no clientes en la provincia de Valencia y no cobrará a los usuarios de tarjetas Santander por sacar dinero en otras entidades. Para sus clientes en comercios, exime de los costes fijos de los TPV durante dos meses en los comercios de las zonas afectadas y refuerza los equipos para ayudar a que los negocios recuperen su actividad lo antes posible. El banco está contactando ya con todos los clientes asegurados para agilizar los trámites de las indemnizaciones del Consorcio de Compensación de Seguros y Agroseguros.

BBVA ha anunciado que suma 4 millones de euros al paquete de medidas de urgencia para los afectados: la donación estará destinada, en un primer momento, a responder a las necesidades más inmediatas y, posteriormente, a contribuir a la recuperación de las miles de personas que han resultado afectadas. La iniciativa se suma al paquete de medidas de urgencia puestas en marcha por BBVA la pasada semana, entre las que se encuentra la campaña de donación de sus clientes y empleados a través de Bizum, con la que ya se han recaudado más de tres millones de euros.

Por su parte, las cajas rurales del Grupo Cooperativo Cajamar han dispuesto un plan de ayudas para los afectados que comprenden préstamos al 0% y anticipos sin coste, moratorias hipotecarias, retiradas de efectivo sin comisiones en los cajeros de la provincia, refuerzos en la atención de seguros para la gestión de siniestros y soluciones de pago alternativas sin necesidad de disponer de tarjetas físicas.

Allianz, por su parte, hará una donación de hasta un millón de euros, que se hará efectiva a través de dos aportaciones. Por un lado, Allianz donará 500.000 euros a Cruz Rojapara la emergencia. Los restantes 500.000 euros se dedicarán a igualar las donaciones de empleados/as y mediadores, y a organizaciones locales centradas en la restauración y prevención tras desastres naturales. El foco de la compañía no es sólo paliar los efectos más inmediatos de esta catástrofe, sino ser parte de la recuperación y preparación ante futuras catástrofes.

Además, el Consejo General de Economistas ha pedido que se activen medidas fiscales urgentes para paliar los efectos de la DANA en la Comunidad Valenciana y otras zonas afectadas. Así, consideran necesario que, entre las medidas de urgencia a aplicar por los daños personales y materiales provocados por la DANA, se incluyan una serie de consideraciones fiscales en la línea de las aprobadas en su día por el volcán de la Isla de la Palma o el terremoto de Lorca. Y el sector bancario (CECA) ha anunciado una moratoria para afectados, de tres meses ampliables para préstamos a particulares, autónomos y pequeñas empresas.

Bitpanda, plataforma europea de criptomonedas, integra la plataforma Validus de Eventus, el proveedor de soluciones integrales de vigilancia de trading de activos digitales y gestión de riesgos financieros a gran escala, para fortalecer sus medidas de monitorización de operaciones y garantizar el cumplimiento de las normativas vigentes.

Este acuerdo, según explican desde Bitpanda, permitirá a la compañía mantener sus altos estándares de cumplimiento y asegurar una completa alineación con el Reglamento de la Unión Europea sobre los Mercados de Criptoactivos (MiCA). La solución fortalecerá la detección y prevención de abusos de mercado, manipulaciones y operaciones con información privilegiada.

La plataforma Validus utiliza el análisis de datos y señales para detectar comportamientos de mercado, ofreciendo una solución integral que optimiza la eficiencia y adaptabilidad de sus socios en un entorno regulatorio en constante evolución.

Manol Vanev, Responsable de Compliance en Bitpanda, ha resaltado la importancia de esta integración: “Tras una evaluación exhaustiva de todas las soluciones disponibles en el mercado, Eventus sobresalió por varios factores, entre ellos, su solución de vanguardia, su sólida reputación y su amplia experiencia con las principales firmas de activos digitales del mundo. También valoramos su historial en el sector de las finanzas tradicionales y su conocimiento profundo en mercados y regulación. A esto se suma la facilidad de uso de la solución que ofrece Validus, que es robusta, personalizable y con una amplia cobertura de procedimientos“.

En palabras de Philipp Bohrn, Vicepresidente de Asuntos Públicos y Regulatorios en Bitpanda: “Hemos crecido rápidamente y necesitamos una plataforma sofisticada y fácil de usar que pueda gestionar nuestros volúmenes de datos y mensajes, maximizando así nuestra eficiencia y capacidad para satisfacer cualquier necesidad futura. En Bitpanda estamos plenamente comprometidos con mantener los más altos estándares de cumplimiento, y la elección de Eventus para esta función clave no solo respalda nuestras necesidades regulatorias actuales, sino que también nos posiciona para un crecimiento sostenible y una mayor protección al cliente en el futuro”.

Por su parte, el CEO de Eventus, Travis Schwab, ha querido resaltar: “Bitpanda comprendió el beneficio de anticiparse a la regulación y establecer todas las piezas necesarias para asegurar un entorno de supervisión de trading en activos digitales robusto y escalable, que pueda adaptarse fácilmente a medida que la empresa crece, añade nuevas clases de activos y hace frente a un panorama regulador en constante evolución. Nos sentimos orgullosos de asociarnos con la compañía mientras continúa su impresionante crecimiento y refuerza su compromiso con la protección de sus clientes”.

En junio, Acuiti y Eventus publicaron un informe sobre la Regulación de Mercados de Criptoactivos (MiCA) de la Unión Europea, titulado “El Impacto de MiCA en la Supervisión de Mercados de Criptoactivos: Perspectivas y Desafíos”, basado en una encuesta y una serie de entrevistas realizadas a 68 empresas dedicadas al trading de criptomonedas. El estudio reveló que MiCA, uno de los primeros marcos regulatorios integrales para el trading de criptomonedas, está impulsando la inversión en sistemas de vigilancia en este sector. Sin embargo, los datos mostraron que solo el 9 % de las empresas sujetas a MiCA estaban completamente preparadas para cumplir con sus exigencias, mientras que, a mediados de este año, una cuarta parte de ellas aún no había iniciado los preparativos.

Como respuesta al fuerte crecimiento de la demanda de ETPs, Citigroup ha presentado un plan para impulsar el auge de los ETFs activos en Europa. Dentro de sus planes está la puesta en marcha de Citi Velocity ETF en el primer trimestre de 2025, plataforma de emisión de ETFs para gestores de activos europeos.

Según explican desde la entidad, la nueva plataforma de emisión de ETF de Citi permitirá a los gestores de activos lanzar y gestionar sus negocios de ETF en Europa. Además, estará dirigida exclusivamente a los mayores y más sofisticados gestores de activos institucionales del mundo y proporcionará conectividad, economías de escala y ahorro de costos, incluidos en personal y tecnología.

“Los clientes se benefician de una mayor velocidad de acceso al mercado, un aspecto crucial en los lanzamientos de ETFs. La plataforma reduce significativamente el tiempo de lanzamiento del producto, de 1-2 años a 3-6 meses”, indican. En este sentido, Citi Velocity ETFs proporcionará conectividad con creadores de mercado, participantes autorizados y proveedores de bolsas. La plataforma asume las obligaciones contractuales, al tiempo que ofrece diversificación en el mercado primario y liquidez en el mercado secundario. “Aprovechando la red global de Citi y sus relaciones estratégicas, Citi Velocity ETFs permite a los gestores de activos centrarse en sus responsabilidades principales: generación de ideas de productos, gestión de carteras y distribución”, añaden.

Potencial de crecimiento en Europa

Desde la entidad consideran que habrá un fuerte crecimiento de fondos y de proveedores de ETFs activos en Europa, ya que apuntan que “el modelo tradicional de fondos podría estar alcanzando su límite”. “Al mejorar nuestra oferta existente de ETFs con las capacidades de la nueva plataforma Citi Velocity ETFs, aportamos algo único a la industria: la creación de un ecosistema completo de ETFs alrededor del emisor”, ha comentado Andrew Jamieson, jefe global de Productos ETFs en Citigroup.

La experiencia de la entidad en el mercado estadounidense y las perspectivas de crecimiento de los ETFs activos en Europa son los motivos que explican este lanzamiento. Según ha trasladado Jamieson, hay dos grupos principales de clientes que están ansiosos por entrar al mercado europeo de ETFs: los gestores de activos europeos que carecen de experiencia en ETFs y los emisores estadounidenses que buscan expandirse globalmente. «En ambos casos, existe un interés significativo en externalizar eficazmente los aspectos relacionados con los ETFs a una solución de plataforma única con un socio capaz de asumir la carga principal. Muchos de nuestros clientes han estado solicitando este apoyo durante algún tiempo, y Citi Velocity ETFs es la culminación de este esfuerzo», ha afirmado Jamieson.

Foto cedidaTony Brown, director global de M&G Real Estate.

M&G Real Estate ha anunciado la adquisición de una participación del 65% en BauMont Real Estate Capital Limited (BauMont), gestora europea en inversión inmobiliaria value-add en Europa Occidental. Fundada en 2017, BauMont cuenta con un equipo de 18 personas dirigido desde París y Londres, con 1.500 millones de euros en activos bajo gestión y un equipo directivo con una trayectoria de más de 20 años en el sector inmobiliario europeo de value-add.

Según explica la gestora, la adquisición forma parte de la estrategia de M&G de incluir y ampliar capacidades de inversión de modo selectivo en áreas en las que la gestión activa puede proporcionar alfa a los clientes en horizontes de inversión a medio y largo plazo.

En este sentido, añaden que BauMont unirá fuerzas con el negocio de Real Estate global de M&G, valorado en 40.000 millones de euros, lo que permitirá a M&G ampliar su propuesta a clientes más allá de sus principales estrategias core en residencial, comercial y deuda inmobiliaria, invirtiendo en distintas fases del ciclo inmobiliario y ampliando el potencial de rentabilidad mediante la gestión activa.

A su vez, BauMont se beneficiará de la importante plataforma de real estate a nivel paneuropeo de M&G y de sus capacidades de distribución global, que se han ampliado en los últimos tiempos para satisfacer las necesidades en continua evolución de los inversores institucionales en Europa y Asia.

Por su parte, el With-Profits Fund del negocio asegurador de M&G, que invierte y gestiona los ahorros a largo plazo de 4,6 millones de asegurados británicos, invertirá 200 millones de euros en el último fondo de BauMont, incorporando oportunidades de mayor rentabilidad value-add en Reino Unido y Francia a su asignación inmobiliaria, de 13.000 millones de libras.

Distintas encuestas sobre intención de inversión han puesto ya de manifiesto que los inversores europeos y asiáticos ven el potencial de mercado de las estrategias inmobiliarias de value-add, especialmente en este momento del ciclo. A medida que la urbanización y el crecimiento económico sigan impulsando la demanda de activos de alta calidad, el value-add está llamado a desempeñar un papel crucial en las asignaciones inmobiliarias de los inversores institucionales a nivel mundial.

A raíz de este operación, Tony Brown, director global de M&G Real Estate, ha comentado: “Esta nueva colaboración es una oportunidad para ampliar las estrategias inmobiliarias que ofrecemos a nuestros clientes en un momento en el que el inmobiliario vuelve a estar en el punto de mira de los clientes institucionales a nivel global, quienes valoran aumentar sus asignaciones en esta fase del ciclo. En nuestra dilatada trayectoria en inversión real estate, siempre hemos seguido esforzándonos por alcanzar la excelencia y ahora podemos ofrecer a nuestros clientes una propuesta atractiva en distintas fases del ciclo inmobiliario y de toda la estructura de capital. Esperamos una larga y exitosa asociación con BauMont”.

Por su parte, Robert Balick, socio director de BauMont, ha añadido: “Los mercados inmobiliarios europeos se están adaptando al entorno de tipos más altos y están entrando en una nueva etapa de crecimiento en el que la demanda se centra en una oferta limitada de activos de alta calidad. Las estrategias de value-add pueden aprovechar el reajuste de los precios de entrada, mientras reposicionan activamente los activos para satisfacer las necesidades del nuevo perfil de ocupante. Estamos encantados de que M&G se convierta en accionista mayoritario de nuestro negocio y estamos deseando desbloquear las oportunidades de crecimiento que esta asociación estratégica puede generar para ofrecer un mayor valor a nuestros inversores”.

A partir del 1 de noviembre, el profesor Gunther Schnabl estará a la cabeza del Instituto de Investigación Flossbach von Storch (FvS RI), con sede en Colonia, como su nuevo director. «Estamos muy contentos de contar para este puesto con Gunther Schnabl, uno de los economistas más renombrados e influyentes de Alemania», han comentado Kurt von Storch, fundador y propietario de Flossbach von Storch SE, y Thomas Mayer, a quien Schnabl sustituye en el cargo.

Desde 2006, Gunther Schnabl ha ocupado la cátedra de Política Económica y Relaciones Económicas Internacionales en la Universidad de Leipzig, donde también dirigió el Instituto de Política Económica. Además, ha sido investigador invitado en la Universidad de Stanford, la Universidad de Tokio y en varios bancos centrales, como el Bundesbank alemán, la Reserva Federal de Nueva York y el Banco de Japón. Su investigación se centra en la política monetaria y cambiaria internacional.

Gunther Schnabl sucede al Thomas Mayer, quien dirigió el instituto desde su fundación en 2014 junto con el Dr. Bert Flossbach y Kurt von Storch. Mayer, que tiene previsto continuar trabajando como freelance después de cumplir 70 años, trabajó previamente como economista jefe para Deutsche Bank y el Fondo Monetario Internacional, entre otros.

«Agradecemos a Thomas Mayer por su incansable dedicación y sus innumerables análisis. Gracias a él, el Instituto de Investigación se ha convertido en los últimos años en una institución reconocida y solicitada más allá de las fronteras nacionales. Y nos alegra mucho que siga con nosotros en el futuro como autor y socio intelectual”, ha explicado Kurt von Storch.

Pese a cómo ha cambiado el mercado a lo largo de estos últimos diez meses, los fondos monetarios no han perdido atractivo y siguen siendo una herramienta clave para la gestión de la liquidez en las tesorerías de las empresas y entre los inversores institucionales. Según Ofi Invest, este tipo de estrategias presentan una serie de ventajas en el contexto actual de mercados: requieren una gestión precisa y rigurosa, aportan diversificación que minimiza los riesgos, y proporcionan seguridad y rentabilidad en el corto plazo.

Para tener el éxito de estos fondos es necesario echar un vistazo al mercado. Los expertos de Ofi Invest reconocen que, pese a la bajada de tipos, los fondos monetarios siguen en terreno positivo, tal y como ha sucedido históricamente, por su capacidad para navegar en diferentes entornos de tipos, como por ejemplo sucedió en la fase del Covid. Por tanto, explican que las empresas seguirán utilizando los fondos monetarios para gestionar su cash, ya que ofrecen liquidez y flexibilidad. “Los tipos de interés positivos siguen facilitando retornos competitivos para los inversores, manteniendo el nivel de riesgo, e incluso con tipos de interés más bajos, lo que hace que los fondos monetarios sigan siendo atractivos por su seguridad y flexibilidad. Son las cualidades idóneas para las tesorerías de las empresas, que necesitan soluciones eficaces para gestionar sus necesidades de capital circulante (Working Capital Requirement)”, argumentan.

Según la gestora, una gestión rigurosa de estos fondos es clave para tener éxito en estas estrategias y considera que un ratio clave para ello es el vencimiento medio ponderado o WAM (Weighted Average Maturity), que que indica cuánto tiempo están expuestos los valores de la cartera en cada fondo monetario a las fluctuaciones de los tipos de interés. Se trata de un indicador crítico porque refleja la sensibilidad del fondo a los cambios en los tipos de interés. Según su experiencia, un WAM bajo ayuda a minimizar los riesgos de pérdida de valor en caso de una subida de los tipos de interés, manteniendo una elevada flexibilidad para ajustar posiciones en la cartera.

“Gestionar el WAM, es una fuente de rendimiento para los fondos del mercado monetario. En Ofi Invest AM lo hacemos estableciendo un escenario de tendencia de tipos, basándonos en el análisis macro y micro de los mercados, las reuniones del BCE, etc. Para ajustar el WAM, utilizamos micro o macro swaps de tipos de interés para cubrir o exponer una cartera. Estos swaps nos dan la flexibilidad para reaccionar y ajustarnos a las condiciones cambiantes del mercado”, explica Daniel Bernardo, Co-Head of Money Market Strategies enOfi Invest AM.

Cuestiones relevantes

Por otra parte, la preservación de capital y la liquidez diaria convierten a los fondos monetarios en una herramienta esencial para gestionar la liquidez de las empresas de forma activa en un contexto de caída de los rendimientos. Según el análisis de Ofi Invest, esto provocó que durante la fase de ocho años de tipos de interés negativos (desde junio 2014 a julio de 2022, tocando fondo en el -0,50%) los fondos monetarios mantuvieron un nivel elevado en activos bajo gestión porque siguieron aportando protección del capital, liquidez y seguridad.

Otra cuestión es la importancia de la diversificación como una de las mayores ventajas de los fondos monetarios porque ayuda a minimizar el riesgo de contraparte, que puede evaluarse en función de las calificaciones crediticias de los emisores. Los fondos monetarios son especialmente eficaces a la hora de diversificar emisores y vencimientos, lo que ayuda a reducir la exposición a una única tipología de riesgo.

«Un ejemplo reciente fue la crisis bancaria en EE.UU., en marzo de 2023.La diversificación de los fondos monetarios, protegida por la regulación MMFR, que obliga a unos niveles mínimos de diversificación por emisor y tipología de producto, fue esencial para evitar el riesgo de concentración. De este modo, los fondos monetarios aportan diversificación desde varios ángulos, tanto por la granularidad de la inversión, como por el número de emisores, y la diversificación sectorial y geográfica”, añaden los analistas de Ofi Invest.

Los gestores de fondos monetarios cuentan con amplios recursos para llevar a cabo su labor, tales como análisis del riesgo crediticio y del riesgo idiosincrático, análisis sectorial, análisis ISR/ESG, una mesa de negociación, y un equipo externo de selección de fondos. La clave es “saber gestionar el riesgo porque sin riesgo no hay remuneración”, según Ofi Invest. Por tanto, una gestión proactiva y eficiente de la liquidez, así como mantener buenas relaciones con los inversores, son esenciales para mantener la estabilidad y el buen comportamiento de los fondos monetarios.

“Así, durante la crisis del COVID, los fondos monetarios tuvieron que gestionar elevados reembolsos para satisfacer la necesidad de liquidez de los inversores, lo que exigió una gestión minuciosa de los activos líquidos. Para mantener una liquidez permanente y constante, es necesario cumplir los coeficientes de liquidez exigidos por MMFR, (una liquidez diaria del 7,5% y semanal del 15%), y también invertir un porcentaje no superior al 10% en fondos monetarios”, explican los analistas.

Otra forma de preservar la liquidez, según los expertos de Ofi Invest, es mantener un porcentaje de inversión en bancos con alta calificación crediticia, entre el 30% y el 40% de los activos netos. Un mecanismo que se complementa con el conocimiento del pasivo y un calendario ajustado a la ciclicidad del fondo. Cumpliendo estos criterios, los fondos monetarios pueden satisfacer grandes reembolsos sin comprometer el desempeño o la estabilidad de la cartera, según concluyen los expertos.

Principales temáticas

Los fondos monetarios también pueden estar vinculados a temáticas concretas. Los expertos de la gestora señalan algunas como, por ejemplo, la sostenibilidad, y el papel de las nuevas tecnologías, en concreto la inteligencia artificial y el blockchain. «La cuestión sobre sostenibilidad que plantearon los expertos fue, ¿están haciendo los tesoreros de las empresas un mayor esfuerzo para invertir en fondos monetarios sostenibles? En la selección de fondos monetarios se incluyen criterios ESG y son muy inusuales los fondos sin certificado SFDR. Los tesoreros buscan fondos que estén alineados con sus políticas de inversión, y la selección de fondos suele aprobarse de antemano para cumplir estos requisitos», indican.

Respecto a los cambios que podrían suponer la incorporación de la IA y el blockchain en la gestión de fondos monetarios, los expertos de la gestora creen que podrían reducir los errores al introducir datos y automatizar las tareas administrativas. Respecto al blockchain, puede ser una fórmula útil para acelerar las transacciones de los tesoreros. En conclusión, tanto la Inteligencia Artificial, como el blockchain, son avances que pueden mejorar la eficacia y la seguridad del sector financiero, según Ofi Invest.

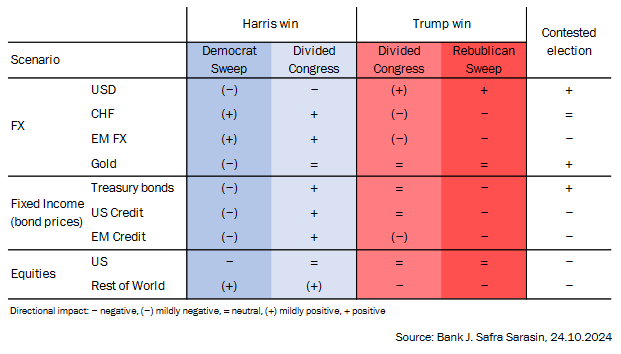

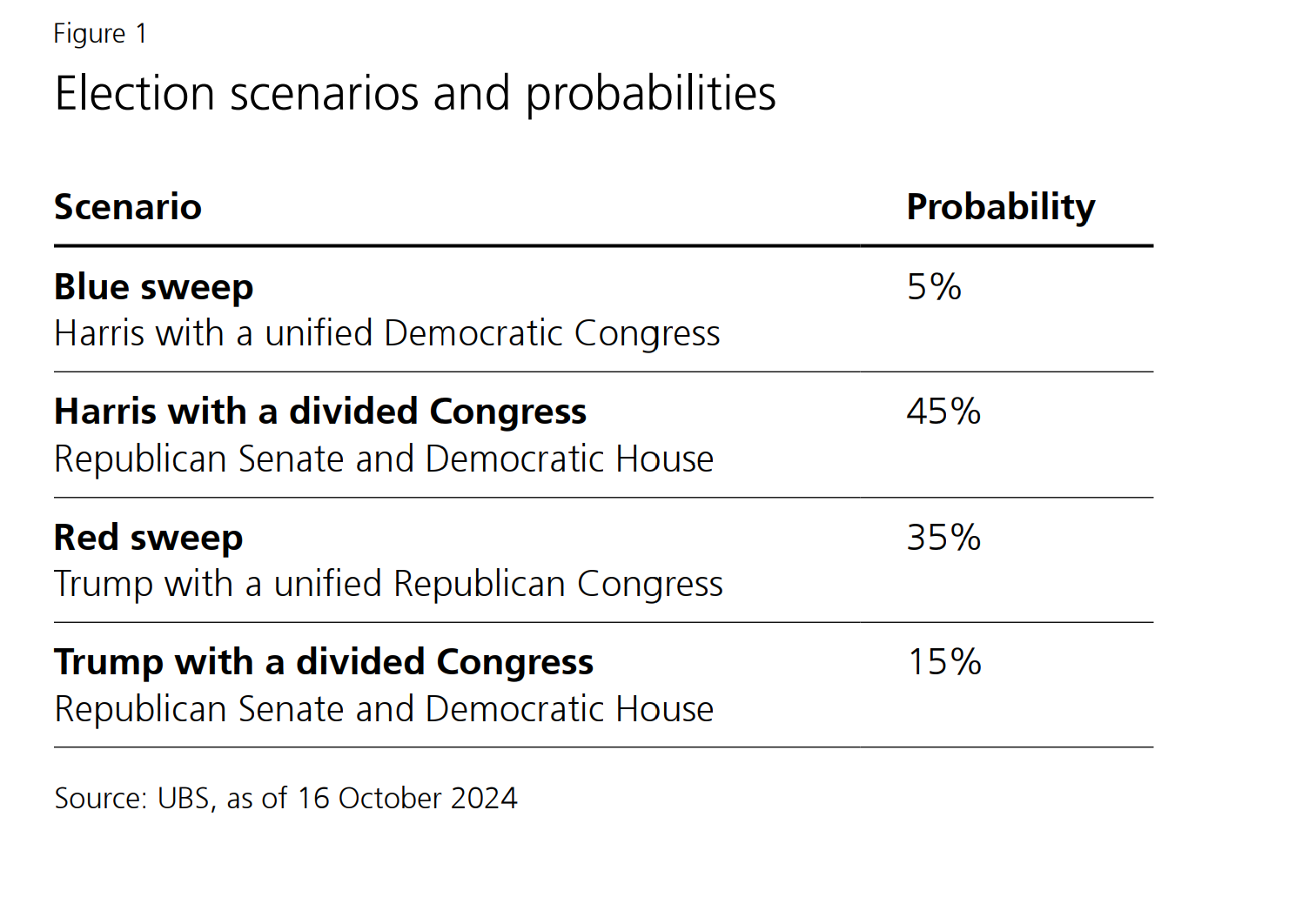

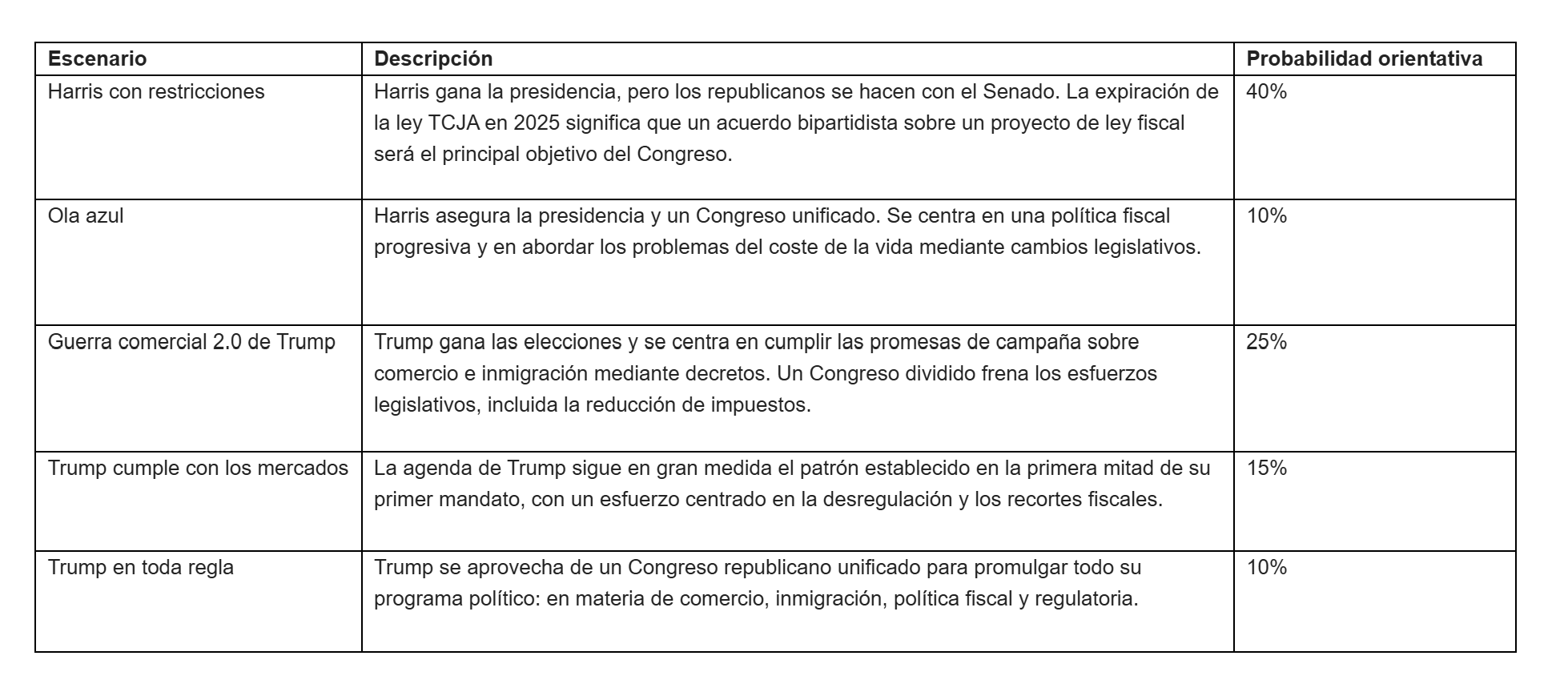

Finalmente, Kamala Harris y Donald Trump medirán fuerzas en las urnas mañana, aunque se estima que 42 millones de estadounidenses ya han ejercido su derecho a través del voto adelantado. Teniendo en cuenta que las encuestas muestran que los candidatos están muy igualados, hacemos un último repaso a los posibles escenarios, según la opinión de las firmas de inversión internacionales.

Los expertos de las gestoras coinciden en que el ciclo económico no cambiará el 6 de noviembre, el día después de las elecciones de EE.UU., pero sí reconocen que la combinación de políticas podría tomar un rumbo diferente, y los mercados financieros tratarán de ponerle un precio. “Hasta cierto punto, es posible que ya lo hayan estado haciendo, con las expectativas de tipos y el dólar subiendo a medida que las encuestas se han inclinado a favor de Trump, aunque los sólidos datos publicados recientemente probablemente expliquen la mayor parte de los movimientos. Hay que tener en cuenta que en este proceso electoral existe la posibilidad real de que el ganador de las elecciones no se conozca hasta dentro de algún tiempo. En nuestra opinión, se trata de un escenario con un riesgo de cola para nada desdeñable, y puede provocar un risk off en los mercados”, afirman los analistas de J. Safra Sarasin Sustainable AM (JSS SAM).

Principales consideraciones

La primera aproximación a estos escenarios nos la ofrecen justamente los analistas de JSS SAM, quienes consideran que el impacto de las propuestas de los candidatos variará mucho en función de la combinación de políticas que se siga y de cómo se estructuren.

Otro punto a tener en cuenta es que, según Salvatore Bruno, director adjunto de inversiones y director de gestión de activos de Generali AM (parte de Generali Investments), la política de ambos candidatos puede tener consecuencias inflacionistas precisamente por las opiniones diferentes que han roto el proceso de globalización deflacionista en un mundo multipolar e inflacionario.

“La guerra en Ucrania ha hecho que Europa sea más dependiente del Gas Natural de Estados Unidos, el cual, debe pasar por el Cabo de Buena Esperanza, una ruta claramente más costosa y larga que por el Canal de Suez. Además, hay que tener en cuenta los equilibrios internacionales, especialmente la tendencia de China, que se perfila como uno de los principales motores de un mundo multipolar. China influye cada vez más en los países emergentes y también en la transición energética”, añade Bruno.

Sobre cuál será la reacción del mercado, el experto de Generali AM reconoce que dependerá sobre todo del soporte que tenga el nuevo presidente a nivel del Congreso más que del nuevo presidente. “Recomendamos prudencia, pues siempre conviene recordar que el mercado tiende a tener una primera reacción más emotiva y luego tiende a estabilizarse y continuar más ordenadamente. centrándose en las repercusiones a medio y largo plazo de los resultados electorales sobre los fundamentales y la dinámica macroeconómica”, concluye Bruno.

En este sentido, Axel Botte, jefe de estrategia de mercado de Ostrum AM (affiliate de Natixis IM), considera que los mercados financieros parecen obsesionados, casi paralizados, por las próximas elecciones estadounidenses. “Las próximas elecciones estadounidenses suponen un riesgo para los tipos de interés a largo plazo que los bancos centrales se esfuerzan por contener. Los próximos días son cruciales para la dirección de los mercados en los próximos meses”, indica Botte, que hace referencia no solo a las elecciones sino, también, a las recientes publicaciones económicas y a la reunión de la Fed de esta semana.

«Los giros a menudo dramáticos de la campaña de este año, así como el contraste de las propuestas políticas de los dos candidatos, añaden peso al acontecimiento del 5 de noviembre. Sin embargo, siempre hemos insistido en un punto muy importante: no mezcle la política con su cartera. Hasta ahora, este consejo ha demostrado ser acertado a pesar de la palpable angustia por el resultado de las elecciones: una cartera global 60/40 de acciones y bonos ha rendido un impresionante 11% en lo que va de año. Y aunque no recomendamos grandes cambios en su asignación estratégica de activos en relación con los posibles resultados de las elecciones, seguimos abogando por oportunidades tácticas para mejorar el rendimiento de su inversión o minimizar la volatilidad”, apunta Kurt Reiman, codirector de ElectionWatch, informe de UBS Global Wealth Management.

Un posible triunfo de Trump

Según la Tax Foundation, algunas de las propuestas fiscales de Trump -como hacer permanentes las deducciones por maquinaria, equipos e I+D- están bien diseñadas y podrían ayudar a impulsar el crecimiento a largo plazo. Otras, sin embargo, están mal concebidas y empeorarían el código tributario. “Peor aún, su dependencia de los aranceles para compensar parte del coste conlleva importantes riesgos a la baja. Los aranceles son una forma especialmente ineficaz y distorsionadora de recaudar ingresos, ya que generan pérdidas a los compradores nacionales que superan la suma de los beneficios para los productores y los ingresos arancelarios, al tiempo que invitan a represalias desde el exterior”, añaden desde JSS SAM.

Otro punto relevante, es la política fiscal. Según George Brown, economista senior de Estados Unidos de Schroders, si Donald Trump gana un segundo mandato y tiene un Congreso controlado por los republicanos con el que trabajar, es probable que las disposiciones de la TCJA se prorroguen más allá de 2025.

Por su parte, Kevin Thozet, miembro del comité de inversiones de Carmignac, señala que para la economía, un gobierno Trump 2.0 prolongaría el excepcionalismo estadounidense, impulsando la economía con esteroides hasta sus límites hasta que el punto de ruptura y la subida de tipos haga estallar las burbujas estadounidenses. “Mientras que un gobierno de Harris perseguiría un aterrizaje suave de la economía estadounidense y dejaría la oportunidad de brillar a otras regiones”, matiza.

Según Thozet, para los mercados financieros, un Trump 2.0 probablemente provocaría una rotación sectorial, de factores y de valores dentro de los propios mercados de renta variable estadounidenses. Mientras que considera que “un gobierno de Harris permitiría una rotación fuera de los mercados de renta variable estadounidenses”.

Por último Lizzy Galbraith, Political Economist de abrdn, sostiene que hay varias versiones potenciales de una presidencia de Trump, dependiendo del resultado del Congreso y de su estilo de gobierno. “Sin embargo, lo más importante es que gran parte de la agenda comercial de Trump puede aprobarse con decretos ejecutivos. Asignamos un 25% de probabilidad a la guerra comercial, un 15% a un resultado favorable al mercado que implique recortes fiscales y desregulación, y un 10% de probabilidad a un escenario potencialmente volátil que implique recortes fiscales, desregulación, proteccionismo y la politización abierta de la política monetaria”, afirma Galbraith.

¿Y si gama Kamala Harris?

Kamala Harris, por su parte, pretende reducir la desigualdad aumentando los impuestos a las compañías y a los ricos, bajando los precios de los medicamentos con receta y ampliando los créditos fiscales para las familias con rentas bajas. Sin embargo, algunas de las subidas de impuestos que propone podrían perjudicar a la competitividad estadounidense. Además, es poco probable que invierta la tendencia hacia un mayor proteccionismo. Al igual que las propuestas de Trump, las suyas probablemente aumentarían el déficit, aunque en menor medida.

El CRFB prevé que, con Harris, el déficit se mantendría en el 6,3% en el mejor de los casos, pero probablemente aumentaría al 7,2% y podría alcanzar el 8,3% en la próxima década. Con un Congreso dividido, es probable que ni Trump ni Harris apliquen sus planes en su totalidad. Esto hace que la expiración de la Tax Cuts and Jobs Act (TCJA por sus siglas en inglés) de 2017 a finales de 2025 sea crítica. Tanto la Cámara de Representantes como el Senado estarán dispuestos a prorrogar al menos algunos de los recortes, ofreciendo al próximo presidente una palanca para avanzar en un nuevo proyecto de ley en línea con sus promesas de campaña.

Sobre las políticas fiscales, Brown explica que si Kamala Harris gana la presidencia y los demócratas controlan tanto el Senado como la Cámara de Representantes, es probable que cambien las principales disposiciones de la TCJA. “La vicepresidenta Harris y sus compañeros demócratas han criticado con frecuencia el grado en que los recortes fiscales de 2017 favorecieron a los ricos y a las corporaciones. Aun así, Harris se ha comprometido a mantener la promesa del presidente Biden de no subir los impuestos a nadie que gane menos de 400.000 dólares al año. Cumplir esa promesa exigiría prorrogar algunas de las disposiciones de la ley de 2017 sobre el impuesto sobre la renta de las personas físicas”, comenta el experto de Schroders.

Asimismo, añaden que Harris también ha propuesto varios recortes fiscales nuevos para la clase media: “Es probable que la totalidad de los nuevos recortes fiscales propuestos por la vicepresidenta Harris solo se conviertan en ley si los demócratas obtienen la mayoría tanto en el Senado como en la Cámara de Representantes.En un gobierno dividido, con los republicanos y los demócratas teniendo cualquier combinación de control dividido sobre la Casa Blanca, el Senado y la Cámara de Representantes, el destino de los recortes de impuestos de 2017 probablemente será mixto, con algunas disposiciones que se les permita expirar, mientras que otras podrían ser prorrogadas o restringidas”.

En opinión de la experta de abrdn, Harris ha presentado una agenda política más expansiva que Biden, desde el punto de vista fiscal, y promete un paquete de desgravaciones fiscales, pero también propone un impuesto de sociedades más alto y una mayor regulación de ciertas prácticas empresariales. “Sin embargo, la candidata demócrata tendría dificultades para aplicar gran parte de esta agenda a menos que consiguiera un Congreso unificado. Consideramos que esto es poco probable y le damos sólo un 10% de probabilidades a este escenario. Aun así, un gobierno de Harris con un Congreso dividido, un escenario al que otorgamos una probabilidad del 40%, podría ser capaz de aprobar propuestas suavizadas de su agenda. El interés republicano en la desgravación fiscal por hijos y la reforma de la inmigración hace posible un acuerdo bipartidista”, comenta Galbraith.

Para Greg Meier, economista senior de Global de Allianz Global Investors, hay tres principales canales en los que las políticas de la vicepresidenta Kamala Harris y del expresidente Donald Trump afectarán los mercados: el crecimiento económico, la inflación y la demanda de activos refugio. “Dado nuestro supuesto de un gobierno dividido, creemos que una segunda presidencia de Trump podría significar una debilidad en las acciones internacionales y de EE. UU., pero con apoyo al dólar estadounidense y al oro, mientras que las implicaciones para los bonos del Tesoro de EE. UU. son menos claras. Con Kamala Harris probablemente continuando al menos algunas de las políticas del presidente Joe Biden, el impacto en el mercado si ella gana podría ser más neutral, con posible apoyo para las acciones estadounidenses y las materias primas”, afirma Meier.