Foto cedidaRafael Álvarez-Net y Marcos Ojeda, de izquierda a derecha.

Creand Wealth Management, entidad especializada en banca privada del grupo Creand, ampliará su implantación territorial en los próximos meses con la apertura de una oficina en la ciudad de Málaga, desde donde dará cobertura a clientes de banca privada de la capital malagueña, la zona de la Costa del Sol y toda la comunidad andaluza.

Esta nueva oficina, que se sumará a las que la entidad ya tiene en Madrid, Barcelona y Valencia, permitirá a Creand Wealth Management ampliar su cobertura a un mercado que cuenta con una importante masa crítica de clientes dentro del segmento de banca privada. La dirección de la oficina de Málaga dependerá del director regional de Levante y Andalucía, José Samper.

Para dirigir la nueva oficina de Málaga, la entidad ha contratado a Rafael Álvarez-Net, un profesional con amplia trayectoria en el sector, que llega procedente de Deutsche Bank, donde ha trabajado 25 años, desempeñando en su última etapa el puesto de Senior Private Banker para la zona de Málaga y de Marbella.

Álvarez-Net tiene una dilatada experiencia en la gestión de grandes cuentas de clientes nacionales e internacionales de banca privada, así como en la dirección de equipos internacionales, con especialización en la gestión de patrimonios mediante el asesoramiento financiero y la gestión de su portfolio de inversiones.

Marcos Ojeda, consejero director general de Creand Wealth Management, explica que “esta apertura supone un hito porque representa expandir nuestro modelo de negocio a una región tan importante como es Andalucía, por el gran potencial de crecimiento que supone para la entidad. La apertura se enmarca en la hoja de ruta de crecimiento de la entidad, prevista en el plan estratégico”.

Desde la entidad han explicado que Málaga se ha convertido en los últimos años en una región de elevado potencial de clientes de banca privada, por el crecimiento económico que está experimentando, el gran empuje empresarial y financiero de la zona, a la que están llegando muchas compañías internacionales, su posición como polo de atracción para profesionales jóvenes de otros países que pueden trabajar en remoto, y por su consolidación como un mercado turístico de primer nivel internacional.

El crecimiento que Creand Wealth Management ha experimentado en los últimos años ha consolidado la entidad como uno de los referentes en banca privada y gestión de patrimonios en España, sustentado en un modelo que cuenta con la ventaja de combinar banca, gestora y servicios especializados de Multi Family Office con multidepositario.

Foto cedidaKirstie Spence, gestora de Capital Group

De las 21.000 reuniones que mantuvieron expertos de Capital Group con compañías el año pasado en 50 países de todo el mundo, 20 de esos países eran emergentes. La firma lleva invirtiendo en estos mercados desde 1986, empezando por Corea, Tailandia, Filipinas y Malasia y ampliando en años sucesivos hasta alcanzar el equivalente a 77.000 millones de dólares en activos bajo gestión, sumando renta fija y renta variable. La estrategia original de hace 38 años, el Capital Group Emerging Markets Growth Fund , sigue a pleno rendimiento; su versión luxemburguesa ha generado un rendimiento anualizado del 5,35% a diez años.

Kirstie Spence y Chris Thomsen contaron en una jornada para prensa organizada recientemente por Capital Group en Londres cómo es la experiencia de invertir en mercados emergentes.

Hacia el predominio de la divisa local

Para Spence, los países emergentes han demostrado ser buenos alumnos que han hecho los deberes. Han aprendido de las sucesivas crisis desde los 90, causadas por una excesiva dependencia de la deuda en divisa fuerte. La gestora alaba los esfuerzos de diversos países emergentes – cada vez más- para desarrollar su propio mercado doméstico de bonos, convirtiéndolos en “una infraestructura segura para hacer crecer sus economías de una manera más deseable en moneda propia”.

La gestora ha acompañado la evolución del mercado: en el caso de la deuda soberana emergente, el universo de inversión ha pasado de 12 a 70 países en 30 años. La estrategia general consiste en empezar emitiendo deuda en divisa fuerte y después comenzar con emisiones en divisa local. Como fruto de estos esfuerzos, desde Capital Group calculan que el 62% de toda la deuda emitida por países emergentes ya está denominada en divisa local y prevén que siga creciente, también impulsada por una política monetaria y fiscal creíble, ya que muchos bancos centrales de países emergentes supieron reaccionar a tiempo ante la escalada de la inflación tras la pandemia y fueron acompañados por políticas fiscales que funcionaron. “Muchos países emergentes han alcanzado credibilidad monetaria y fiscal. El siguiente paso es impulsar su productividad y desarrollar sus democracias. Por eso siguen emergiendo países a diversas velocidades y por eso es importante realizar investigación sobre el terreno”, constata Spence.

Ésta indica, para el caso de la deuda corporativa emergente, que estos conocimientos sobre el terreno son muy importantes para un buen análisis. Destaca que el crédito emergente no solo es un universo grande y en crecimiento, sino que además muchas veces está compuesto por compañías “de muy buena calidad, ya que para acceder al mercado de capital necesitan mostrar fortaleza”.

La experta constató que, frente a la tendencia del mercado a “infraestimar la deuda en divisa local”, en realidad los inversores deberían tener presente que “la deuda emergente es un activo creíble para invertir a lo largo de todo el ciclo, no es una asignación táctica”. El enfoque de Capital Group para invertir en deuda emergente es ‘blend’, es decir, mezclan bonos denominados en ambos tipos de divisa.

¿Es el actual un buen punto de entrada para invertir en este activo? Spence terminó su intervención dando respuesta a esta pregunta con datos: “La historia demuestra que cuando los bonos emergentes llegan al 6%, los retornos en los dos años posteriores son significativos, de doble dígito”. Además, destacó que el universo de renta fija emergente está actualmente “infravalorado respecto al dólar”.

Tres tendencias estructurales en renta variable emergente

Capital Group empezó a invertir en acciones emergentes en 1988. El gestor Chris Thomsen también destacó la oportunidad por valoración actual que ofrece este mercado, dado que de media cotizan con precios no vistos en diez años salvo en los casos concretos de India y Taiwán. El experto refirió tres tendencias estructurales de las que cree que se beneficiará la renta variable emergente, empezando por el auge del consumo.

Un dato: en este 2024, la región Asia añadirá 92 millones de personas a los 113 millones que se cree que constituyen el cómputo de consumidores a nivel global. De esos 92 millones, un 28% serán consumidores chinos, un 30% indios y otro 24% del resto de países asiáticos. Thomsen llama la atención no tanto sobre el acceso de cada vez más personas al consumo de masas, sino al impacto de la mejora de la renta disponible sobre los ya consumidores, porque esto significa que al ir ganando renta son capaces de mejorar sus decisiones de consumo. También es una expresión del crecimiento de la inclusión financiera, otro vector que encuentran interesante en Capital Group. “Esta sofisticación en los patrones de consumo implica el incremento del número de oportunidades de inversión”, indica.

La segunda megatendencia es la digitalización. En palabras del gestor, una mayor digitalización está generando oportunidades de inversión en telecomunicaciones, conectividad global (especialmente por el acceso de las cohortes más jóvenes de la población a nuevas tecnologías), comercio electrónico y logística vinculada al comercio electrónico, banca móvil, comida a domicilio o semiconductores. Además, Thomsen destaca la aparición de compañías con nuevos modelos de negocio basados en acercar productos y servicios a bajo coste, haciéndolos más accesibles para capas de la población que antes no podrían permitírselos. Aquí cita compañías como TikTok, WeChat, Alipay o SheIn.

La tercera megatendencia es la reconfiguración de las cadenas de suministro como consecuencia del aumento del riesgo geopolítico y de la pandemia, dando paso al enfoque China+1 (es decir, cada vez más compañías diversificando sus cadenas de distribución para reducir su dependencia de China). Thomsen indicó que esta tendencia está beneficiando a otros países emergentes, como India o México.

Los gestores de renta variable emergente de Capital Group siguen un enfoque bottom up en el que también son muy importantes las visitas sobre el terreno. Thomsen destaca el caso particular de China, que define como “un mercado de stock pickers” en el que actualmente son muy selectivos. Capital Group ha empezado a invertir en Vietnam por primera vez y sus expertos hicieron recientemente una ronda de visitas a Filipinas.

Ha llegado el día de las elecciones en Estados Unidos y los sondeos siguen mostrando un resultado muy ajustado. Aunque una parte del mercado parece apostar por la victoria de Donald Trump, los expertos de las firmas de inversión coinciden en que no se espera que una victoria de Harris o de Trump conduzca necesariamente a una venta masiva del mercado. “A diferencia de las elecciones de 2016, cuando la victoria de Trump sorprendió a los mercados, esta vez las encuestas son mucho más ajustadas y ambos candidatos poseen experiencia de gobierno, lo que hace que sus impactos políticos sean más predecibles”, advierte Claus Vorm, Deputy Head of Multi Assets at Nordea Asset Management.

En su opinión, las próximas semanas, seguirán de cerca los mercados de bonos y su capacidad para diversificar el riesgo de renta variable en caso de venta masiva. “Si los inversores perciben que el nuevo gobierno amenaza con un aterrizaje suave y una inmaculada tendencia de desinflación que hemos visto recientemente, los rendimientos podrían subir y las correlaciones entre la renta variable y los bonos podrían volver a aumentar”, afirma Vorm.

En este escenario, considera que sus estrategias de primas de riesgo alternativas en renta variable, renta fija, divisas y mercados de activos cruzados estarán bien posicionadas para proporcionar una diversificación muy necesaria a los inversores. “Por otra parte, si los mercados reciben positivamente el resultado de las elecciones y observamos una continuación de las correlaciones normalizadas, esperamos que las rentabilidades a medio y largo plazo de nuestras carteras sean muy atractivas, dada su fortaleza fundamental y sus valoraciones relativamente favorables”, añade el experto de Nordea AM.

Según Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM, sí se puede observar un ligero movimiento en el mercado. En su opinión, los mercados han empezado a prepararse para una victoria de Trump, y por ello los rendimientos estadounidenses repuntaron y la renta variable se mantuvo estable, ya que los mercados de apuestas revelaron una probabilidad algo mayor de victoria republicana. «En octubre, el mercado operó principalmente gracias a una combinación de sólidos datos macroeconómicos de EE.UU. y mayores probabilidades de una victoria de Trump en las elecciones estadounidenses de hoy. En medio de una mayor incertidumbre política, el oro fue el valor más rentable, ya que ganó otro 4%, lo que supone una rentabilidad estelar del 33% en lo que va de año. La renta variable estadounidense ha resistido el considerable aumento de los rendimientos de los bonos del Tesoro a largo plazo, reflejando la fortaleza de la economía nacional junto con la expectativa de políticas fiscales benignas en caso de victoria de Trump. El sector tecnológico y el bancario fueron los más rentables», apunta Wewel.

La clave está en el Congreso

En opinión de Paolo Zanghieri, economista senior en Generali AM, parte de Generali Investments, lo que más importa, especialmente para la política fiscal, es si el nuevo presidente contará con el respaldo del Congreso: también en el caso de que la incertidumbre sea extrema. Una barrida republicana parece bastante probable si gana Trump, una demócrata mucho menos en caso de Harris.

“Dadas las ajustadas encuestas en los principales estados indecisos, no puede descartarse que se repita lo ocurrido en 2000, cuando el presidente fue proclamado sólo tras un mes de litigios y grandes oscilaciones de los mercados. Con cualquiera de los dos partidos haciéndose con el control tanto de la Casa Blanca como del Congreso, la expansión fiscal y, en el caso de Trum, los aranceles podrían conducir a una subida de tipos y a la fortaleza del dólar, lo que ejercería presión sobre los mercados emergentes”, explica Zanghiere.

Según su análisis, una victoria de Trump favorecería a la renta fija y variable estadounidense a expensas de la Unión Económica y Monetaria. Los mercados parecen muy inclinados hacia una victoria de Trump, descontando también una alta probabilidad de control republicano del Congreso, lo que permitiría la aplicación de grandes recortes de impuestos y aranceles comerciales (véanse los gráficos abajo). Por lo tanto, si Harris gana, podría producirse una fuerte corrección.

Economía mundial y los mercados financieros

Desde Ostrum AM (firma afiliada a Natixis IM) han analizado los rendimientos de los mercados financieros en torno a las elecciones pasadas que se remontan a la victoria de Jimmy Carter en 1976: es decir, siete victorias para el Partido Demócrata y seis para el Partido Republicano. Comparamos la mediana de las rentabilidades o las variaciones en puntos básicos de las acciones (DJIA), el dólar (índice DXY), los precios del oro y los rendimientos de los bonos del Tesoro y los diferenciales de 2s10 y 10s30s. Fruto de este ejercicio analítico, Axel Botte, Jefe de Estrategia de Mercados de Ostrum AM, apunta algunas conclusiones relevantes como, por ejemplo, que en los mercados de renta variable, las acciones tienen rendimientos negativos en las cuatro semanas previas a las elecciones y rebotan en las cuatro semanas posteriores a una victoria republicana en un 2,4% frente a una ligera pérdida media del 0,1% después de las victorias demócratas.

“El dólar se debilita un 1,6% antes de que los republicanos ganen un poco más fuerte después. Y la rentabilidad media del índice DXY es positiva antes y después de las victorias demócratas. Además, el oro cae después de la victoria de cualquiera de los partidos, pero tiende a subir antes de las victorias republicanas. Podría significar que los mercados perciben las políticas republicanas como más inflacionarias”, matiza Botte.

Por otra parte, explica que los rendimientos tienden a caer bruscamente después de las victorias demócratas (variación mediana de -18 puntos básicos) y aumentan después de las victorias republicanas (+15 puntos básicos). Sin embargo, advierte, el colapso financiero de 2008, cuando Barack Obama fue elegido, distorsiona el panorama, pero sin el valor atípico, seguiría siendo una caída en los rendimientos. En consecuencia, la curva se aplana después de las victorias demócratas y se mantiene prácticamente sin cambios después de las victorias republicanas. “En resumen, a las acciones les va mejor inmediatamente después de la elección de un presidente republicano y los bonos se comportan bien después de una victoria demócrata. El oro sube en el período previo a una victoria del presidente republicano”, concluye Botte sobre su análisis.

Conclusiones para los inversores

En general, el análisis que hacen las firmas de inversión coincide en que los impuestos, el comercio exterior, la inmigración y la política fiscal tienen un lugar prominente en las agendas de ambos candidatos, y por eso es necesario analizar cuál serán sus implicaciones en los mercados y en la economía. “Hasta después de las elecciones no estará claro qué políticas se aplicarán, más allá de la retórica electoral, o si el Congreso estaría de acuerdo en promulgarlas, en función de si cuenta con mayorías suficientes. Eso también influiría en el calendario de aplicación efectiva”, recuerdan desde Amundi.

Por su parte, la gestora prefiere exponer cuáles son las conclusiones realmente relevantes para los inversores. En primer lugar, explica que, a corto plazo, es probable que el sentimiento de mercado se haya visto impulsado por la propuesta de Trump de rebajar el impuesto de sociedades frente al riesgo de una oferta adversa y las consecuencias inflacionistas de los aranceles, así como por su promesa de deportar a los inmigrantes indocumentados. Y, en segundo lugar, reconoce que la agenda “Make America Great Again” puede dar forma a las oportunidades en renta variable estadounidense, con implicaciones variables a nivel sectorial impulsadas por las distintas políticas.” El rally debería ampliarse aún más, beneficiando a las small caps y a sectores como el bancario bajo un mandato de Trump. Un escenario Harris podría ser más mixto para la renta variable, favoreciendo a compañías de infraestructuras, construcción y ecológicas”, señala la gestora en su último informe.

En tercer lugar, Amundi cree que la reordenación geopolítica determinará oportunidades de mercado, en particular para los mercados emergentes en el contexto de las deslocalizaciones de las cadenas de suministro impulsadas por los aranceles y la competencia por la supremacía tecnológica. “Asia puede verse más presionada en una administración Trump, pero China también puede tener en cuenta el resultado de las elecciones estadounidenses a la hora de evaluar sus estímulos. Otros mercados emergentes podrían beneficiarse de la deslocalización, como México”, afirman.

En cuarto lugar, consideran probable que el aumento del gasto fiscal se convierta en un tema importante, con posibles implicaciones para las expectativas de inflación. Y, por último, creen que el dólar puede haber entrado en una tendencia estructural a la baja, que solo una política comercial dura o una fuerte reaceleración de la inflación de los precios estadounidenses podrían retrasar o incluso invertir. “En este sentido, es probable que un escenario Trump ofrezca una mejor oportunidad para un dólar más fuerte, dado el potencial de divergencia política a favor de la Fed y un aumento de la prima de riesgo”, concluyen desde Amundi.

Otros focos

Mientras los estadounidenses acuden hoy a la urnas, el mercado no pierde de vista otros dos fotos relevantes de estos días: la Fed y China. Según explica Ronald Temple, estratega jefe de mercados de Lazard, la reunión de esta semana de la Fed será “totalmente independiente” del resultado electoral y apuesta por un recorte de 25 puntos básicos. “No creo que la Fed pueda ajustar sus planes de tipos debido a las elecciones. Más bien, esperaría que la Fed sólo cambiara su trayectoria de tipos si se impusieran aranceles y pareciera probable que aumentaran las tasas de inflación”, comenta.

Paralelamente, los inversores vigilarán en China el Comité Permanente de la Asamblea Popular Nacional, que se reúne del 4 al 8 de noviembre y del que se espera anuncie medidas de estímulo fiscal. “Hasta la fecha, el mercado ha especulado principalmente con dos paquetes diferentes: uno relacionado con un programa de emisión de bonos especiales a muy largo plazo del Gobierno central por valor de 6 billones de renminbi para ayudar a los gobiernos locales a resolver sus problemas de deuda fuera de los libros; y otro de 1 billón de renminbi para recapitalizar los bancos más grandes y 1 billón adicional para estimular la demanda de compras de consumo mediante subsidios y créditos comerciales para artículos duraderos. Las expectativas del mercado son elevadas, lo que significa que hay bastante margen para la decepción”, afirma Temple.

Las elecciones presidenciales estadounidenses son un acontecimiento altamente publicitado, teniendo lugar cada cuatro años a comienzos de noviembre. El día de las elecciones está fijado en el martes siguiente al primer lunes de noviembre en los años bisiestos. Este año, se celebrará el hoy, martes 5 de noviembre.

Aunque el proceso electoral a la presidencia de EE.UU. es de mayor interés, el de las dos cámaras del Congreso de EE.UU. no tienen la misma cobertura mediática. Los 435 miembros de la Cámara de Representantes (que representan proporcionalmente a la población estadounidense) tienen mandatos de dos años, mientras que los 100 miembros del Senado (dos por cada estado) cumplen mandatos de seis años. Cada noviembre en años pares, se elige a toda la Cámara de Representantes junto con aproximadamente un tercio del Senado.

Así, hoy los estadounidenses no solo elegirán a su presidente, sino—como cada dos años—también a todos los miembros de la Cámara de Representantes y a un tercio del Senado.

Aunque las elecciones presidenciales suelen acaparar la atención, las elecciones para la Cámara de Representantes y el Senado son igualmente cruciales, ya que determinan el equilibrio de poder en el Congreso, influyendo en la legislación, la dirección de las políticas y la capacidad de controlar o respaldar la agenda del presidente.

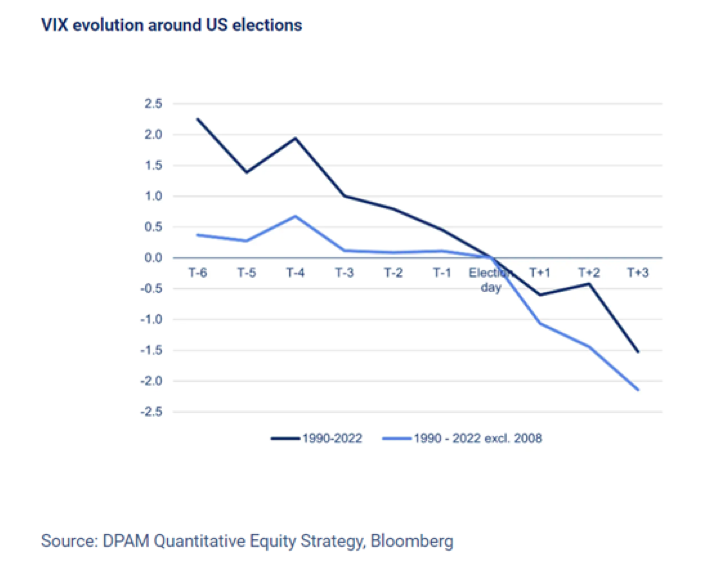

En este contexto, probamos la hipótesis de que el riesgo disminuye después de las elecciones, lo que proporciona un impulso a los activos de riesgo. Para probar esta hipótesis, analizamos la evolución del índice VIX, un indicador prospectivo de riesgo para las acciones de EE.UU. que calcula continuamente la volatilidad esperada del mercado. Esta métrica existe desde el inicio de 1990 y, dado que las elecciones ocurren cada dos años, esto nos proporciona 17 elecciones en nuestra muestra.

Con tanto en juego, ponemos a prueba la hipótesis de que el riesgo se reduce después de que las elecciones hayan tenido lugar, otorgando un impulso a los activos de riesgo. Para comprobarlo, miramos la evolución del índice VIX, un indicador de riesgo prospectivo para las acciones estadounidenses que de manera continua pone precio a la volatilidad esperada del mercado. Este indicador ha existido desde comienzos de 1990 y, puesto que las elecciones ocurren cada dos años, esto nos da 17 elecciones para nuestra muestra.

Tal y como ilustra el siguiente gráfico, encontramos un descenso estadísticamente significativo en el VIX en los 3 días posteriores a las elecciones de Estados Unidos. El año 2008 merece especial mención, cuando las elecciones se celebraron cerca del punto álgido de la Gran Crisis Financiera. Excluir este periodo tan turbulento de la muestra, hace que el descenso medio del VIX tras las elecciones sea más suave, y su importancia estadística aumente (valor p de 6% a 0,6&).

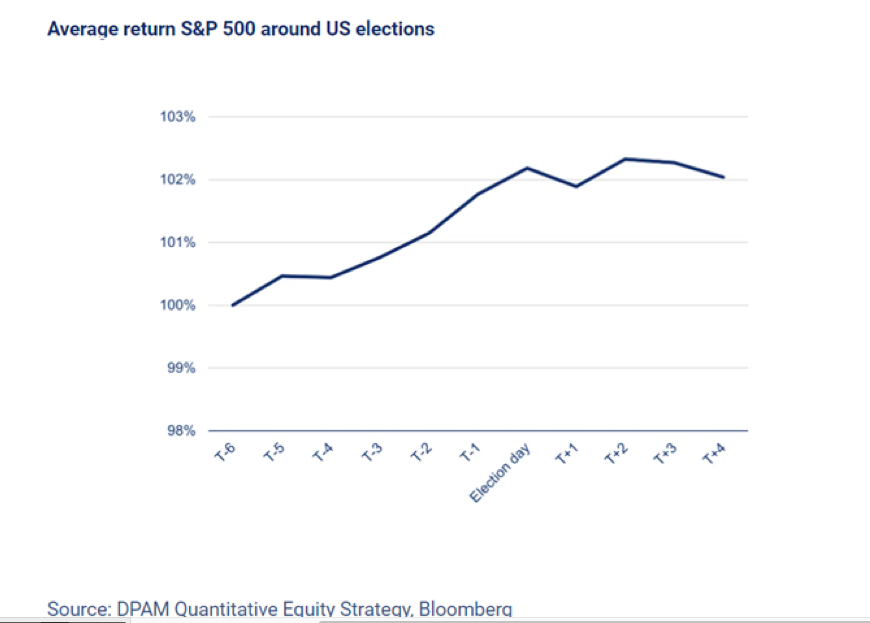

De modo que, ¿pueden beneficiarse los inversores de capital de esta reducción del riesgo? Para responder esta pregunta, investigamos la rentabilidad media del S&P 500 en torno al día de las elecciones de Estados Unidos, comenzando en 1928, dándonos 48 elecciones en nuestra muestra.

En el siguiente gráfico se muestra que los inversores de capital se anticiparon a la reducción de riesgo derivada de las elecciones estadounidenses. De media, el S&P 500 subió un 2,2% los seis días previos a las elecciones. En otras palabras, esto supone un retorno anual de 156,4%, lo que es significativo no solo desde un punto de vista económico, sino también estadístico. Las probabilidades están también a su favor, ya que el mercado aumentó un 83,3% del tiempo en este periodo.

¡Centrados solo en los años con elecciones presidenciales, la rentabilidad se incrementa 2,5%, correspondiente al 190% de rentabilidad anualizada!

A diferencia del periodo preelectoral, no ha habido históricamente una rentabilidad significativa en los días posteriores a las elecciones. Así que no llegues tarde. ¡No esperes a que las elecciones en EE.UU. aporten más claridad!

Tribuna Carl Van Nieuwerburgh, especialista en estrategia cuantitativa de renta variable en DPAM.

La adopción de los fondos cotizados en bolsa (ETFs) continuará creciendo en Europa durante los próximos diez años, con la adopción minorista y la innovación en productos como factores clave para este crecimiento, según una encuesta encargada por WisdomTree. Los activos bajo gestión (AUM) de la industria de ETFs en Europa han crecido hasta los 2,1 billones de dólares, lo que representa un aumento del 409% desde que la gestora lanzó la primera edición de su informe hace ya diez años.

Una de las conclusiones más relevantes de esta última encuesta*, que muestra que solo el 1% de los inversores profesionales encuestados cree que no habrá crecimiento de los ETFs en Europa en la próxima década. Es más, los encuestados esperan que varios factores sigan impulsando el crecimiento de los ETF en Europa, con el 25% de los inversores profesionales europeos destacando el aumento de la adopción minorista y el desarrollo de productos innovadores como factores clave que contribuirán a este crecimiento.

La encuesta también muestra perspectivas positivas a corto plazo para el crecimiento de los ETFs en Europa: el 46% espera aumentar su asignación a ETFs en los próximos doce meses. Sin embargo, aún existen barreras para su adopción, ya que el 26% afirma que no asignan más a ETFs por falta de conocimiento sobre este vehículo de inversión.

En opinión de Alexis Marinof, Jefe de WisdomTree Europa, la industria europea ha pasado de ser fuerte a más fuerte en la última década, y se espera que su patrimonio los 4,5 billones de dólares para 2030. «Todavía hay desafíos educativos que superar, pero los próximos diez años podrían ser aún más brillantes que los anteriores, con nuestra investigación señalando muchos impulsores de crecimiento. Creemos que la oportunidad minorista es la más emocionante para la industria de ETFs, mientras que los inversores profesionales consideran que el desarrollo de productos innovadores también será crucial. Esta ha sido nuestra propuesta de valor para los clientes desde que nos lanzamos en Europa en 2014, y hoy hemos desarrollado una oferta de productos verdaderamente diferenciada que destaca en un mercado cada vez más competitivo y saturado», comenta Marinof.

El papel y uso de los ETFs

Otra de las conclusiones que presenta la encuesta es que los inversores profesionales utilizan los ETFs de diversas maneras, lo que demuestra la flexibilidad y versatilidad de este vehículo de inversión. Según los datos, el 30% los emplean como elementos centrales en sus carteras. Dado su papel importante en la construcción de portafolios, los ETFs que siguen índices populares, como el S&P 500, concentran la mayor parte de los activos. Sin embargo, los inversores también reconocen las ventajas de utilizar ETFs y ETPs para acceder a clases de activos alternativos, como commodities o criptomonedas (35%) y acciones temáticas (27%). Para la gestora, este uso puede explicar por qué el desarrollo de productos innovadores se considera un impulsor clave del crecimiento de los ETFs en Europa, ya que los ETFs democratizan el acceso a clases de activos que de otro modo serían difíciles de alcanzar.

De manera inesperada, dado el crecimiento constante de los ETFs activos en Europa, los encuestados colocaron a los ETFs activos en último lugar al ser consultados sobre los impulsores clave para el crecimiento de los ETFs en Europa en la próxima década (23%). A pesar de esto, la preferencia por estrategias de gestión activa (32%) es la razón más citada por los inversores profesionales para no asignar más a los ETFs, lo que sugiere que los inversores aún asocian los ETFs principalmente con vehículos pasivos.

La encuesta también reveló diferencias de opinión entre los inversores profesionales sobre cómo definir un ETF activo. En este sentido, el 61% cree que involucran a gestores de carteras seleccionando acciones para los ETFs, ya sea con total transparencia (24%), semitransparencia (21%) o sin transparencia (17%). Además, un 18% de los inversores encuestados cree que un ETFs que sigue un índice construido con socios expertos encaja en su definición de ETFs activo.

«Los ETFs no son solo rastreadores pasivos y, contrariamente a la creencia popular, los ETFs activos no son una invención nueva. Desde una perspectiva de inversión, un ETF que no está ponderado por capitalización de mercado podría considerarse activo. De hecho, la mayoría de los ETFs posicionados como activos no están alineados con la definición de alta convicción y selección de acciones que muchos inversores tienen para los ETFs activos, y presentan muchas similitudes con los ETFs ponderados fundamentalmente que han existido durante décadas. WisdomTree fue pionero en el lanzamiento de estos ETFs ponderados fundamentalmente y ha continuado en esa línea. Diez años después del lanzamiento de nuestro primer ETF UCITS en Europa, los inversores siguen buscando soluciones innovadoras que les ayuden a cumplir con sus objetivos de inversión. Existe una amplia gama de ETFs con diferentes enfoques disponibles para los inversores, con la mayoría siguiendo índices tradicionales, pero nuestro enfoque es llevar al mercado productos diferenciados y con valor agregado», destaca Marinof.

*La encuesta, realizada por Censuswide, una consultora de investigación de mercado, entrevistó a 817 inversores profesionales en toda Europa, desde firmas de asesoría financiera mayorista e inversores institucionales hasta gestores de patrimonio y family offices. Los inversores encuestados son responsables de aproximadamente 4,4 billones de euros en activos bajo gestión.

Foto cedidaLuis Buceta, CFA, Presidente de CFA Society Spain; Margaret Franklin, CFA. CEO y Presidenta de CFA Institute; Olatz Aurrekoetxea, Directora Ejecutiva de CFA Society Spain; y Kike Briega, CFA, miembro de la Junta Directiva de CFA Society Spain

CFA Society Spain, sociedad local miembro de CFA Institute, la Asociación Global de Profesionales de la Inversión, ha sido galardonada en la Gala de los Premios CFA Institute 2024 Global Society Leadership Conference en Montreal, Canadá, como Mejor Society 2024 de CFA Institute. CFA Society Spain, el Capitulo español de CFA Institute, ha sido elegida entre las 160 Societies que conforman CFA Institute en todo el mundo.

CFA Institute ha reconocido en CFA Society Spain su completo y excepcional rendimiento en todas sus iniciativas y actividades realizadas, como son, entre otras, su contribución al futuro de la industria de inversiones, el fomento de la integridad del mercado, su capacidad para crear comunidad y brindar valor a sus miembros, garantizar la excelencia en la gobernanza de la Society, y promover una oferta diversificada de formación y aprendizaje profesional.

De igual forma CFA Society Spain también ha obtenido el Premio ‘2024 Emerging Leader Award’ que se ha otorgado a Kike Briega, CFA, miembro de la Junta Directiva de CFA Society Spain. Este galardón reconoce a profesionales que han demostrado un liderazgo excepcional y han realizado contribuciones significativas a su Society local. Este premio tiene como objetivo fomentar el desarrollo de futuros líderes dentro de la comunidad CFA.

Margaret Franklin, CFA, presidenta y CEO de CFA Institute, ha asegurado que “CFA Society Spain ha experimentado un aumento de candidatos al Programa CFA y en su membresía, destacándose por su compromiso y crecimiento en la comunidad financiera española. La creación de sus diferentes Comités ha potenciado su visibilidad en la comunidad financiera, y en particular el Comité Iberoamérica las relaciones en la comunidad inversora iberoamericana. Además, sus iniciativas “Embajadores CFA” y de “Mentoría” han fortalecido los lazos con instituciones financieras globales, ysu Programa CAd, avalado por la CNMV, y el lanzamiento de nuevos cursos de formación y la organización de más de 50 eventos, han sido claves en su expansión. Por su parte, Kike Briega, CFA, con su visión estratégica y liderazgo en el Comité de Comunicación, ha impulsado la Society en redes sociales, incrementando seguidores y el éxito de la campaña de crecimiento de membresía. Su trabajo en iniciativas clave, como la introducción del Programa Embajadores CFA en Instituciones, ha sido fundamental para el reconocimiento de CFA Society Spain, estableciendo un estándar de excelencia en la comunidad financiera”.

Además, Luis Buceta, CFA, presidente de CFA Society Spain, ha declarado que “para todos los que formamos CFA Society Spain es un orgullo recibir los premios “2024 Outstanding Society Award” y “Emerging CFA Society Leader Award”. Es el reconocimiento internacional de años de trabajo, esfuerzo, dedicación y, sobre todo, ilusión para ayudar con nuestro mejor saber hacer a la profesión de inversión en España. Y por supuesto, poner en valor todo lo que representa ser un profesional CFA charterholder. Estos premios los queremos compartir con todos nuestros socios, candidatos CFA, empleadores, nuestras firmas colaboradoras, organismos reguladores y supervisores, y medios de comunicación colaboradores. Miramos al futuro con más ilusión y energía para hacer de la profesión de inversión en España y la acreditación CFA un referente de la sociedad española”.

Por su parte, Kike Briega, CFA, miembro de la Junta Directiva de CFA Society Spain, comentó en su discurso que “cuando hace más de cinco años pregunté cómo podía involucrarme para ayudar como voluntario en CFA Society Spain, nunca hubiera imaginado recibir este reconocimiento en el Society Conference Leadership. Me siento profundamente honrado de recibir el galardón 2024 Emerging CFA Society Leader Award y estoy muy agradecido al CFA Institute y a CFA Society Spain por la confianza depositada en mí. Este premio es un reconocimiento a la labor de todos los voluntarios, especialmente a aquellos que forman parte del Comité de Comunicación, cuyo esfuerzo y compromiso son fundamentales para nuestro crecimiento. Además, haber sido reconocidos como una de las mejores societies a nivel mundial posiciona a España como un referente de buena gestión dentro de las CFA Societies. Este galardón es también el mayor estímulo para seguir trabajando por hacer de nuestra acreditación CFA un símbolo de excelencia y ética profesional para los profesionales de la inversión de hoy y de las futuras generaciones”.

Por último, Olatz Aurrekoetxea, directora ejecutiva de CFA Society Spain, ha comentado: “Este premio representa un importante reconocimiento a nuestro trabajo para impulsar la designación CFA y fortalecer la comunidad financiera en España. Este logro es posible gracias a nuestro extraordinario equipo, a la Junta Directiva, a los más de 150 voluntarios de nuestros 15 comités y a todos los socios de CFA Society Spain que nos apoyan cada día”.

Seguro que todos hemos oído hablar en el último año y medio de IA (inteligencia artificial) y en concreto de la IA generativa, máxime desde la irrupción en el mercado del famoso “bot” de la compañía norteamericana OpenAI (ahora está Microsoft detrás de dicha compañía), que empezó a popularizar de manera muy significativa su uso y conocimiento.

No obstante, la inteligencia artificial digamos “tradicional” lleva conviviendo con nosotros desde hace bastante tiempo, con casos de uso más o menos exitosos a principios de este siglo que, en el ámbito de nuestro sector, han podido estar muy focalizados en tareas, como por ejemplo, de:

Interpretación de documentos asociados con herramientas de OCR (reconocimiento óptico de caracteres); o

Asistentes virtuales básicos que realmente nos facilitaban la localización información dentro de documentos.

De hecho, la definición formal de IA surgió del profesor John McCarhty de la Universidad de Standford, en el siglo pasado (1955):

“The science and engineering of making intelligent machines” (Más información sobre los conceptos que subyacen a la IA en este documento).

Solo una pequeña aclaración de alto nivel antes de continuar:

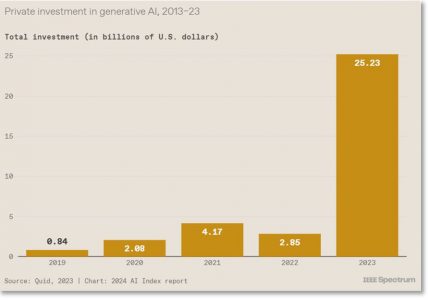

En lo que respecta a la inversión en IA generativa, podemos ver en el siguiente gráfico que ha habido una explosión muy importante desde 2023 (https://spectrum.ieee.org/ai-index-2024):

Y que hay varias compañías tecnológicas que están apostando fuertemente por la IA como Microsoft, Google, Meta o el propio Elon Musk.

Con todo lo anterior, todo nos induce a pensar, y por tanto a explorar, dónde podemos utilizar la IA (generativa o no) en nuestro sector, para optimizar de manera significativa nuestros servicios y procesos. Sin embargo, no debemos forzarlo, es decir, debemos primero contemplar un análisis razonado de los casos de uso potenciales donde pueda tener sentido explorar el uso IA.

Aquí, podemos tomar como referencia una propuesta de Google que, para el sector financiero en genérico, enumera los siguientes:

Análisis de documentos y resúmenes

Agentes virtuales avanzados o mejorados

Análisis de los mercados (“capital markets”)

Asistente para ayudar a localizar cambios publicados por el regulador correspondiente, en documentos normativos

Recomendación (que no asesoramiento) personalizada a nivel financiero o de inversión

No digo que sea obligatorio, pero si tomamos esta enumeración como punto de partida razonable -más allá de lo específicos que sabemos que son algunos de nuestros servicios-, lo “único” que nos queda es decidirnos por cuál o cuáles vemos que aplican a nuestra compañía y que entendemos nos pueden aportar más valor. Por ejemplo, para ser más concreto, si estamos en el ámbito de la negociación o de la gestión de activos, el tercer caso de uso nos puede servir para empezar a probar las bondades de la IA. Si queremos hacer un “zoom” por área dentro de nuestra empresa, también parece que el primero y el tercero son casos de uso que pueden ayudar significativamente a, por ejemplo, nuestros departamentos de Legal y de Cumplimiento.

En cualquier caso, la recomendación aquí es elegir casos de uso cuyo impacto sea relevante, así como su ámbito, es decir:

Que pueda tener impacto directo en el cliente final (por ejemplo, el segundo o el cuarto caso); o

Solo impacto interno, para optimización del tiempo invertido en determinadas tareas que, a su vez y de manera colateral, puedan tener un impacto indirecto positivo en nuestros clientes.

No obstante, debemos considerar la IA como una ayuda a nuestro desempeño como profesional, área o compañía y no como una sustitución. Probablemente esto último llegue paulatinamente en algunos servicios; de hecho, a modo de curiosidad, ya hay algún ejemplo en robótica, con robots físicos con apariencia humana (humanoides) que son capaces de mantener una conversación inteligible.

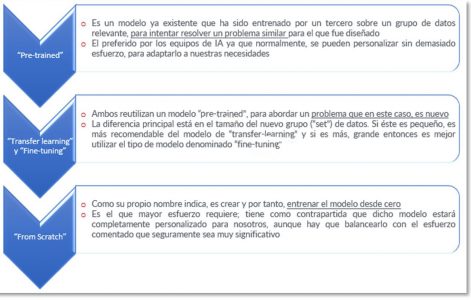

Una vez, elegido el caso de uso, no debemos agobiarnos con el tipo de modelo a considerar de los siguientes:

Lo normal es que partamos de uno “ya entrenado” que podamos personalizar con nuestros datos, es decir, el segundo del gráfico anterior. Por supuesto, siempre tendremos que considerar las correspondientes restricciones de ciberseguridad asociadas, así como de protección de datos, a la hora de utilizar al servicio de IA que elijamos.

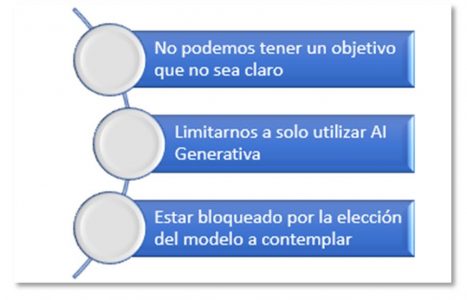

Para terminar, y solo como recomendación, debemos tener en cuenta unas pocas consideraciones antes de lanzar una prueba de concepto (PoC) o, por qué no, directamente un proyecto, aunque lo más conveniente es una PoC si es nuestra primera experiencia con la aplicación de IA, sobre lo que NO debemos hacer:

Tribuna de Ramón Parrilla, Head of IT Architecture and Innovation for Spain & LatAm en CACEIS Investor Services

Mutuactivos, la gestora de fondos de Mutua Madrileña, ha activado la clase B de su fondo de inversión Mutuafondo Compromiso Solidario, FI para ayudar a Cáritas Española en su labor de apoyo a los afectados por la DANA que ha arrasado amplias zonas del sureste de España. Todo el patrimonio captado por el fondo en esta clase irá destinado al proyecto ‘Emergencia por las graves inundaciones en España‘ puesto en marcha ante la situación extraordinaria que viven diversas localidades de Valencia, sobre todo, pero también de Albacete y Cuenca.

Mutuactivos quiere de este modo ayudar a atender las necesidades básicas de los miles de afectados por el temporal que ha causado daños humanos y materiales sin precedentes en el país. Con los recursos aportados, la ONG podrá adquirir bienes de primera necesidad, como ropa, mantas, medicinas, alimentos, agua y suministros básicos, así como apoyar a todas estas personas a enfrentar la dura tarea de recomponer sus vidas y volver a su día a día.

Cáritas recibirá una primera donación el 15 de noviembre y las posteriores, en los siguientes días 15 y a finales de cada mes, hasta que pase la emergencia.La Fundación Mutua Madrileña será una de las entidades que contribuya con una aportación al fondo de Mutuactivos.

Se trata de la cuarta vez que Mutuactivos activa esta clase (B) de Mutuafondo Compromiso Solidario, FI creada con el objetivo de destinar su patrimonio a necesidades sociales urgentes o catástrofes, como es el caso de la actual situación de emergencia en Valencia. Anteriormente, el fondo colaboró con tres proyectos, también de Cáritas, para prestar apoyo en plena pandemia de coronavirus al colectivo de las personas mayores que vivían en residencias de la organización, para ayudar en la puesta en marcha de medidas urgentes en favor de Ucrania (ante el estallido de la guerra en 2022) y también para apoyar a los afectados ante el terremoto que sufrió Marruecos el año pasado.

Mutuafondo Compromiso Solidario, FI es un fondo 100% solidario del mercado español, lanzado a finales de 2019. El único objetivo del fondo es colaborar con proyectos solidarios mediante la donación de las participaciones suscritas por los inversores y de la rentabilidad que generen. Mutuactivos lo gestiona de forma totalmente desinteresada, sin obtener ganancia alguna, sin cobrar comisiones y asumiendo los gastos del fondo.

La Fundación Mutua Madrileña se encarga de seleccionar los proyectos a los que se destinarán las donaciones en base a los rigurosos criterios que ya tiene implantados y velando en todo caso por su viabilidad.

Mutuafondo Compromiso Solidario, FI ha donado ya, gracias a las suscripciones de sus clientes, más de 350.000 euros para diversas causas sociales. En concreto, desde su puesta en marcha, los clientes de Mutuactivos han realizado donaciones a través del fondo a proyectos de Cáritas Española, Unicef, Fundación Unoentrecienmil, Fundación Aladina, Fundación Menudos Corazones y Fundación Juegaterapia.

Todos los interesados pueden hacer suscripciones en el fondo a través de www.mutuactivos.com y del teléfono 900 555 559.

Healthcare Activos ha creado un nuevo vehículo de inversión, Healthcare Activos Yield 2, en asociación con un consorcio global de inversores institucionales con el objetivo de ampliar la presencia de la compañía en mercados europeos clave como Alemania, Francia, Bélgica, España, Irlanda, Italia y Portugal.

El consorcio de Healthcare Activos Yield 2 está formado por Mubadala Investment Company, el fondo soberano de Abu Dhabi, y otros inversores institucionales globales gestionados por la estrategia indirecta de CBRE Investment Management.

Healthcare Activos Yield 2, el cuarto vehículo de inversión creado por Healthcare Activos desde su fundación en 2016, empleará el mismo modelo de negocio a largo plazo con un enfoque de operador utilizado por sus anteriores plataformas inmobiliarias en el sector salud, con más de 650 millones de euros disponibles para invertir en mercados europeos en los próximos años.

A través del nuevo vehículo de inversión, Healthcare Activos refuerza su compromiso de apoyar a los operadores sanitarios de toda Europa para que cumplan sus planes de expansión mediante colaboraciones centradas en la infraestructura inmobiliaria. Las inversiones de Healthcare Activos priorizan el impacto ESG a largo plazo mediante el desarrollo, la mejora y la modernización de las instalaciones inmobiliarias sanitarias que apoyan el desarrollo positivo de las comunidades en toda Europa.

Dos acuerdos de compra

La entidad, a través del nuevo fondo, ha reforzado su posición en Europa con la firma de dos acuerdos vinculantes para adquirir dos activos únicos en Francia. El cierre de las transacciones no está sujeto a condiciones sustanciales y se ejecutarán antes de finales de 2024. Estas inversiones representan las primeras inversiones de Healthcare Activos en Francia y se suman a su reciente entrada en el mercado irlandés.

La primera adquisición es un activo emblemático en el distrito octavo de París a una Société Civile de Placement Immobilier (SCPI) gestionada por Groupe La Française. Este activo emblemático está situado cerca del Parque Monceau en París y actualmente está arrendado a largo plazo a Clariane, el segundo mayor operador de residencias de mayores en Europa. Con una superficie total de 4.628 m² y 98 camas, la ubicación única del activo ofrece alquileres predecibles y sostenibles en el tiempo cumpliendo con los criterios fundamentales a largo plazo de Healthcare Activos.

La segunda adquisición es una operación de ‘sale & lease-back’ de un activo único en Burdeos, con un largo historial de rendimiento operativo y financiero excepcional, propiedad de Colisée, uno de los mayores operadores de residencias en Europa. Con 4.072 m² y 89 camas, la residencia seguirá siendo gestionada por Colisée en un nuevo contrato de arrendamiento a largo plazo en línea con los estándares de Healthcare Activos.

Foto cedidaDe izquierda a derecha y de arriba a abajo, Jorge González (Tressis), Juan Litrán (Creand Asset Management), Juan José del Valle (Activotrade SV), Carlos del Campo (Diaphanum), Mario Catalá (Portocolom AV), Araceli de Frutos (Araceli de Frutos EAFN), José Manuel Marín (Fortuna SFP) y Víctor Alvargonzález (Nextep Finance).

Mañana, los ciudadanos estadounidenses están convocados a las urnas y tendrán que elegir entre dos candidatos que han intensificado sus críticas en los últimos días. Pero gane Trump o gane Harris, los analistas y asesores patrimoniales españoles auguran dos impactos: el primero, el empeoramiento del déficit fiscal en el país, y el segundo, un buen tono en los mercados de renta variable.

Con respecto a ganadores concretos, la mayoría cree en una victoria republicana, pero sin control de las dos cámaras, lo que suavizará las decisiones, si bien la inflación podría ser una variable a vigilar con políticas como las arancelarias de Trump, lo que podría complicar el trabajo a la Fed.

“Independientemente de quién gane, el déficit fiscal de Estados Unidos será el perdedor, incluso sin una extensión de los recortes de impuestos o nuevos gastos. Las proyecciones de déficit asumen que los recortes de impuestos personales de Trump expirarán a finales de 2025, por lo que es probable que los déficits sean aún mayores suponiendo que Harris o Trump extiendan dichos recortes”, comenta Juan Litrán, analista de Family Office en Creand Asset Management.

Jorge González, director de análisis de fondos en Tressis, se pronuncia en la misma línea: “Las encuestas muestran un aumento de apoyo a Trump, y las casas de apuestas le otorgan un 60% de probabilidades de ser reelegido. Los republicanos están confiados, mientras que los demócratas se ven más pesimistas, cuestionando la estrategia de Biden. Es poco probable que los republicanos ganen la Cámara de Representantes, lo que dejaría un Congreso dividido. Sin embargo, se espera que se extiendan los recortes de impuestos que expiran el próximo año, manteniendo el déficit fiscal de EE.UU. en torno al 6,5%.

Más déficit e inflación augura también Mario Catalá, director de gestión discrecional de Portocolom AV: «Trump plantea una bajada de impuestos que podría tener consecuencias dispares. Por un lado aumento de déficit público, y por tanto mayor riesgo de endeudamiento para el país (más aún), pero por otro mayor renta disponible, lo que conlleva a una mayor propensión al consumo y, aunque esto supone una mejora para la actividad económica, también puede implicar mayor riesgo de inflación». En su opinión el partido Republicano parte con cierta ventaja en las encuestas, aunque parece que las elecciones volverán a decidirse en tres o cuatro estados clave, con mucho peso electoral.

Complicando el trabajo a la Fed

En su opinión, una victoria de Trump implicaría probablemente la imposición de aranceles a las importaciones, especialmente de China y Europa, lo que fortalecería al dólar pero también añadiría presión inflacionaria. “Esto complicaría los esfuerzos de la Reserva Federal para reducir los tipos de interés, pudiendo incluso verse obligada a subirlos si la inflación aumenta”, advierte. En su opinión, Trump planea reducir la inflación bajando los precios de la energía, impulsando la producción de petróleo y gas. “Sin embargo, si los precios caen demasiado, podría afectar la inversión en el sector”, añade.

“Trump podría centrarse en aquellos países con los que Estados Unidos tiene un mayor déficit de bienes; es probable que utilice la disminución del déficit con China como prueba de que los aranceles funcionan. Cabe resaltar que los presidentes tienen una discrecionalidad significativa sobre los aranceles”, añaden en Creand AM.

Para Catalá, el aumento de aranceles y trabas hacia importaciones chinas (algo que podría venir de cualquiera de los dos partidos), pueden tener también dos efectos: por un lado dejar de importar deflación desde el gigante asiático, y por otro frenar la posible reactivación de la economía China, que habría comenzado con las medidas implementadas por el PBOC.

Sobre la imposición de aranceles a la importación de productos procedentes de terceros países -“piedra angular” de su política económica-, el director de estrategia de la firma de asesoramiento financiero independiente Nextep Finance, Víctor Alvargonzález, considera que la estrategia será, según ha dicho Trump durante la campaña electoral, «emplear el dinero de los aranceles para compensar el impacto “negativo” sobre el deuda y el déficit de las bajadas de impuestos que tiene previstoacometer si vuelve a la Casa Blanca». Trump ha sido muy claro, recuerda: quien quiera vender en Estados Unidos sin aranceles tiene que fabricar en Estados Unidos, recuerda Alvargonzález quien, además, advierte de que, en el actual contexto económico y geopolítico, Europa tendrá “una mayor capacidad de negociación” con Washington que otros países como Chinay las economías emergentes que vendenen el territorio estadounidense, pero producen fuera “a costes más bajos”.También su candidato a vicepresidente, J.D. Vance, lleva tiempo insistiendo en la necesidad de “volver a industrializarNorteamérica».

El asesor, que cree que aumentan las probabilidades de que una victoria republicana, defiende, como consecuencia de esta política arancelaria, una importante rotación en los mercados: «No consideramos que una victoria de Trump tenga porque ser mala para las bolsas, más bien al contrario”, asevera y añade que, en todo caso, lo que podría producirse una “importante rotación” sectorial y geográfica, además de cambios en las cotizaciones del mercado de divisas.

Consecuencias en los mercados

¿Y cuáles serían las consecuencias en los mercados de deuda? Para Tressis, con un déficit fiscal en el 6,5%, los niveles de deuda seguirán aumentando, lo que podría llevar a un aumento de la rentabilidad exigida a las emisiones de mayor plazo.

“En el mercado de bonos de EE. UU., la tónica de las últimas semanas ha sido la de volatilidad según nos vamos acercando al 5 de noviembre, con una de las mayores caídas en precios de bonos en seis meses. Esta situación cobra aún más relevancia al acercarse un período clave en el que se espera que varios eventos puedan definir la tendencia del mercado”, explica González. “La caída en los precios de los bonos del Tesoro refleja la solidez de la economía estadounidense,lo que ha generado dudas sobre cuán agresiva será la Fed en los próximos recortes de tasas. En los últimos días, tanto la Fed de Atlanta como múltiples organismos han revisado al alza las previsiones de la principal economía del mundo. Las elecciones han añadido un factor de incertidumbre, y algunos analistas consideran que una posible victoria de Donald Trump podría hacer subir la rentabilidad de los bonos si sus políticas fiscales generan presiones inflacionarias”, añade.

En renta variable, la situación podría ser más clara: “Si analizamos el histórico, los mercados bursátiles se han recuperado después de las elecciones, independientemente del ganador. A medida que nos acercamos al día de las elecciones, el mercado de renta variable tiende a recuperarse en los días inmediatamente anteriores a las elecciones, repuntando sobre un 2%. Después de las elecciones, los mercados han seguido subiendo históricamente, registrando un ~5% después de un viraje republicano”, dicen en Creand AM.

Sin embargo, y aunque luego remonte, Tressis vaticina unas jornadas de caídas a la espera de conocer el resultado definitivo de las elecciones, que no tendría por qué conocerse hasta cuatro o cinco días después de la celebración de las mismas. “Desde el punto de vista del comportamiento sectorial, podemos pensar en un mejor desempeño de las utilities y el sector sanitario en caso de la elección de Harris, mientras que la energía, la banca y la tecnología se podrían beneficiar de la desregulación abanderada por Trump. No tenemos tan claro que los inversores en renovables prefieran a uno u otro candidato. Mientras que el sector industrial y los de consumo deberían hacerlo bien en cualquiera de los escenarios”, explica González.

Catalá, por su parte, prevé «algo de volatilidad en los mercados en las jornadas previas a las elecciones americanas, como suele ser habitual. Dicha volatilidad podría extenderse a varios días después de los comicios en el caso de que los resultados quedasen muy ajustados, y fuera decisivo (como en años anteriores), el recuento del voto por correo», asegura. En su opinión, será clave cómo se reparta finalmente tanto la cámara de representantes como el senado pues, de no conseguir mayoría en ambas, muchas de las leyes que se propongan podrían no llegara ejecutarse. «Por ejemplo, ahora mismo las probabilidades de que Kamala Harris consiga la victoria en ambas cámaras es muy baja, por tanto queda descartada de momento la posibilidad de subidas de impuesto de sociedades o sobre plusvalías, algo que estaba añadiendo incertidumbre al mercado. También podríamos ver cierto impacto en el sector energías renovables si ganan los republicanos aunque, para eliminar ciertas leyes existentes, nuevamente necesitarían mayorías amplias”, indica.

«El desenlace electoral en EEUU resulta imprevisible y las encuestas no apuntan a una victoria clara de ningún candidato, si bien durante el último mes, el mercado ha ido poniendo en precio la posibilidad de que gane Trump con una apreciación del dólar, un aumento de las expectativas de inflación y un repunte de las rentabilidades de los bonos soberanos», explica Carlos del Campo, del equipo de inversiones de Diaphanum. En su opinión, ambos candidatos supondrían un deterioro de la sostenibilidad fiscal y un enfrentamiento comercial con China, aunque gane quien gane, no anticipan un efecto significativo en el ciclo económico. «Históricamente, la volatilidad tiende a subir a medida que se acerca la cita electoral, pero en el medio y largo plazo, la evolución de las bolsas debería tener más relación con la evolución de los beneficios empresariales donde se esperan avances de doble dígito en 2025, mientras que en renta fija lo que más debería pesar es el ritmo de recortes de tipos de la Fed».

Los expertos están de acuerdo en que podemos esperar volatilidad estos días: “Veo que a corto plazo imprimirá volatilidad en los mercados, pero como se dice siempre, la importancia en la inversión está en el largo plazo. Dicho esto según las últimas encuestas parece que dan una victoria a Trump y cabe preguntarse si esta victoria está descontada ya por los mercados”, añade Araceli de Frutos Casado, fundadora de la EAFN homónima. La experta comenta cómo en los últimos días se ha producido del lado de la renta fija, que es tradicionalmente el mercado que más anticipa los movimientos, un repunte de las rentabilidades del 10 años americano, descontando una victoria de Trump: “Si Trump ganase lo que se pone en precio es una combinación de bajada de impuestos con aumento de los aranceles, política proteccionista, que haría subir los precios y con ello más complicado para la Fed el continuar con su política laxa, de bajada de tipos, con lo que ha hecho que el movimiento correctivo que vimos con la actuación de la Fed se revierta y se ha vuelto de niveles de julio de este año: de 3,66% ha pasado de nuevo a 4,20%”, explica. Sobre el papel los sectores de bolsa a los que beneficiaría una victoria de Trump destaca las energías fósiles, el financiero, el de defensa y, en negativo, renovables o sanidad. Y sería “justo al contrario, como si fuera un espejo, si ganara Harris”, añade.

Con todo, cree que poco cambiará en algunos frentes: “Si se tiene un congreso dividido, las políticas que propugnan serían más complicadas de implantar. A ambos lo que les importa es la primacía de Estados Unidos en el terreno económico y de influencia mundial compitiendo con China: tanto si gana uno como otro nada cambiará”, asegura.

La incertidumbre ha impulsado la volatilidad y el precio del oro, señala otro asesor: “En muchas ocasiones hablar de elecciones es una lotería, simplemente porque los encuestados, cuando se les preguntan, igual no dicen la verdad sobre sus intenciones de voto, y éstas siempre generan desasosiego entre los posibles afectados. Que la potencia número 1 del mundo esté en elecciones genera volatilidad e incertidumbre, como hemos podido ver en los bonos del Tesoro de Estados Unidos. El ratio MOVE ha alcanzado un valor por encima de 100, muestra de las preocupaciones por las posibles fluctuaciones fuertes en las tasas de interés o riesgos macroeconómicos. Y los rendimientos de los bonos americanos se han incrementado”, recuerda José Manuel Marín de Fortuna SFP. Y señala al oro, que sigue su camino triunfal hasta los 3.000 dólares/onza, rompiendo la resistencia de los 2.750, haciendo oídos sordos de que aquellos que dicen que está caro: “Al igual que a la renta variable la empujan la actividad, el empleo, los resultados empresariales y la bajas de tipos, al oro lo elevan, la guerras, las tensiones geopolíticas, la baja de tipos y el endeudamiento de la Casa Blanca”, añade.

Y hace otro apunte sobre la sobrevaloración del sector tecnológico, sobre todo si gana Trump: “Haciendo memoria de las últimas declaraciones estivales de Trump sobre el robo de tecnología por parte de Taiwán así como el pago por su protección frente a Chi,; y sabiendo que éste lidera en cinco de los siete estados clave, igual es el detalle definitivo que necesita algún inversor para salir de la sobre valorada temática”.

Impacto en España

Algunos analistas también hablan de cierto impacto en el mercado español, sobre todo en los bancos. Juan José del Valle, responsable de análisis de Activotrade SV -bróker español independiente, que operaba como agencia de valores desde 2010 hasta obtener el visto bueno de la CNMV en febrero 2024 para transformarse en sociedad de valores- cree que la victoria de Trump podría beneficiar a Santander frente a BBVA: “Un aspecto técnico particular que nos ha llamado la atención de los bancos más grandes (BBVA y SAN) es que la entidad de Botín ha adelantado y lo ha hecho mucho mejor desde principios de mes frente a su rival y más directo competidor en nuestro país. Lo podemos entender como un posible descuento que esté haciendo el mercado de que Trump gane las próximas elecciones de EE.UU., lo cual probablemente favorecería más a Santander que a BBVA, por las inversiones tanto en EE.UU. como en México de cada una de las entidades respectivamente”, explica.