Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha lanzado al mercado un nuevo fondo garantizado con un plazo de dos años y cinco meses que ofrece un rendimiento asegurado del 4,15% a vencimiento.

Este fondo invertirá en renta fija pública y privada de emisores y mercados de la zona euro, especialmente deuda pública de la zona euro.

El nuevo fondo garantizado de Gescooperativo, cuyo folleto acaba de ser aprobado por la CNMV, recibe el nombre de Rural VI Rentabilidad Garantizada FI y asegura al inversor el 100% del capital inicial invertido el 1 de enero de 2025 más una rentabilidad mínima garantizada al vencimiento, el 31 de mayo de 2027, del 4,15%, el equivalente al 1,70% TAE. El fondo tiene fijadas ventanas de liquidez cuatrimestrales.

Este es el quinto fondo garantizado de rendimiento fijo que lanza Gescooperativo al mercado en lo que va de año, lo que responde a su estrategia de proporcionar a sus clientes productos financieros que les permitan alcanzar sus objetivos de rentabilidad de manera segura y controlada, especialmente para aquellos inversores con un perfil conservador que valoran la estabilidad y la protección del capital invertido.

Banco BPM, el tercer mayor banco de Italia, ha anunciado una oferta pública de adquisición (OPA) a través de su filial aseguradora Banco BPM Vita para hacerse con la totalidad del capital que aún no controla de la gestora de activos Anima Holdings, en la que cuenta con una participación del 22,38%, que rondaría los 1.600 millones de euros, según informaba ayer Europa Press.

La propuesta de adquisición, que tiene por objeto excluir a Anima de la cotización en Euronext Milán, contempla el pago en efectivo de 6,20 euros por cada acción de Anima, lo que representa una prima del 8% respecto del precio marcado al cierre de la sesión de ayer.

La oferta está condicionada a la obtención por parte de Banco BPM Vita de una participación que represente al menos el 66,67% del capital social de Anima, así como la confirmación de la posibilidad de que el Banco BPM pueda aplicar a la operación el llamado ‘compromiso danés’, que permite a los bancos aplicar una ponderación de riesgo muy baja a las inversiones en seguros.

La entidad surgida en 2016 de la fusión entre Banco Popolare y Banca Popolare di Milano (BPM) ha destacado que la integración de Anima dará lugar a la creación de «un nuevo campeón nacional», segundo entre los grupos bancarios italianos, con activos totales de seguros de vida y gestión de activos por aproximadamente 220.000 millones de euros y activos financieros de clientes de unos 390.000 millones de euros.

Asimismo, la entidad calcula que el cierre de la operación supondrá una mejora significativa de la rentabilidad, con un aumento del beneficio por acción de alrededor del 10% y un aumento del RoTE desde el objetivo previsto del 13,5% hasta más del 17% en 2026, mientras que la absorción de capital será limitada, con una reducción del Ratio CET1 de unos 30 puntos básicos.

“El FOMC modificó el lenguaje para añadir cierto grado de cautela en lo que respecta a la futura senda de la política monetaria. El presidente Powell indicó que, por ahora, las elecciones no tendrán ningún impacto en las perspectivas, pero si se observa la agenda política propuesta, 2025 puede ser una historia diferente”, destaca Salman Ahmed, responsable global de Macro y Asignación Estratégica de activos en Fidelity International.

Para Jean Boivin, responsable del BlackRock Investment Institute, lo más interesante de la conferencia de prensa de la Fed fue lo que faltó. “Powell reiteró el enfoque de reunión por reunión del organismo, afirmando que el destino de las tasas de política, y el ritmo de recortes para llegar allí, aún no se ha decidido. Evadió preguntas sobre el impacto económico de la posible agenda de políticas del presidente electo Donald Trump, indicando que esperaría a ver acciones políticas concretas. No hizo comentarios sobre las condiciones financieras, que aún son relativamente laxas después de uno de los ciclos de subidas más bruscos en la historia de la Fed. Y señaló que la inflación ha disminuido mucho sin ‘el tipo de aumento brusco del desempleo que a menudo acompaña a los programas de desinflación’, pero no ofreció explicación para ello”, comenta Boivin.

Por último, lo que Mahmood Pradhan, Head of Global Macro Economics de Amundi Investment Institute, destaca de la reunión de ayer es el grado de cautela que Powel ha introducido. Según argumenta, “la Fed señaló a unas perspectivas económicas más inciertas y a una inflación que se mantiene elevada. Junto con un probable cambio en la dirección de la política bajo la nueva administración, esperamos un ritmo más incierto y moderado de relajación monetaria el próximo año”.

Luces y sombras

Para Martin van Vliet, Investment Strategist de Robeco, con este movimiento, queda claro que «dado que las condiciones del mercado laboral se han relajado en general», la última recalibración de la política monetaria está principalmente orientada a prevenir riesgos para lograr el objetivo de la Fed de máximo empleo.

En su opinión, es también destacable que se eliminó la referencia a un «mayor» progreso en la inflación, y se reiteró que la inflación [subyacente] «se mantiene algo elevada». “Tras este recorte, la política monetaria aún se considera restrictiva, y la Fed parece decidida a reducir el grado de restricción. Dado que Powell sugirió que una desaceleración de los recortes sería apropiada una vez que nos acerquemos a niveles de tasas de política que sean neutrales o cercanos a neutrales, creemos que un recorte adicional de 25 puntos básicos en diciembre es más probable que no suceda”, afirma Vliet.

Desde Janus Henderson reconocen que siempre ha sido probable que la Fed señalara una vuelta a recortes más modestos de 25 puntos básicos, “ya que trata de equilibrar la resistencia de la economía estadounidense y sus consumidores con un mercado laboral que se está enfriando gradualmente, pero que se mantiene a flote”, apunta Kareena Moledina, responsable de Gestión de carteras de clientes de renta fija (EMEA) y Renta fija ESG de Janus Henderson.

Según la experta, no podemos olvidar que la Fed siempre puede responder con una mayor relajación si se produce un repunte del desempleo o una debilidad económica significativa. En concreto a Modelina le preocupa el fantasma de la inflación: “Puede ser prematuro reclamar la supremacía en la batalla contra la inflación. Asumir que la inflación está en el retrovisor entraña un riesgo. Creemos que la Fed se mantendrá firme a la hora de asegurar que la inflación se ha desplomado realmente. Mientras la inflación sigue cayendo, el banco central estadounidense ha vuelto a recortar los tipos de interés, reduciendo el tipo de la Fed en 25 puntos básicos. Ahora se valora un ritmo más razonable de relajación, con los mercados alineados con la Fed”.

La sombra de Trump

Este miedo se ha acrecentado tras la victoria de Trump, ya que, según argumenta Moledina, podrían producirse posibles presiones inflacionistas derivadas de las políticas favorables al crecimiento y los aranceles prometidas por Trump. “El déficit fiscal estadounidense podría dispararse aún más con las políticas favorables al crecimiento de Trump, mientras que los aranceles podrían desembocar en una guerra comercial que crearía perturbaciones en la oferta y vientos en contra temporales para la inflación”, afirma.

Sin duda, cuando se le preguntó directamente sobre el resultado de las elecciones y las posibles implicaciones políticas, Powell se mostró diplomático, diciendo que no adivinan ni especulan sobre los resultados, pero reconociendo que esos resultados -una vez conocidos- podrían afectar a sus decisiones políticas.

Según recuerda Christian Scherrmann, Economista Jefe de EE.UU. para DWS, en 2016, los banqueros centrales sí debatieron el impacto de posibles cambios en la política comercial en su reunión posterior a las elecciones, según la transcripción publicada. “Desde esa perspectiva, es razonable suponer que quizás otros factores también estén entrando hoy en el pensamiento de los banqueros centrales. Sin duda, estas consideraciones implican una gran incertidumbre, ya que el calendario y la magnitud de los posibles cambios en la política comercial y fiscal siguen siendo desconocidos en este momento. Pero, en cualquier caso, esto no debería ser motivo de preocupación a muy corto plazo”, apunta Scherrmann.

Desde AllianceBernstein, el economista Eric Winograd, destaca que “Powell dijo que a corto plazo los posibles cambios de política relacionados con las elecciones no tendrán ningún impacto en la política de la Fed. ‘No adivinamos, no especulamos y no suponemos’, lo que significa que hasta que los cambios de política sean claros, no hay nada a lo que la Fed pueda responder. A medio plazo, si se producen cambios significativos en la política que afectarán a las previsiones de la Fed, esos cambios se tendrían en cuenta en ese momento”.

En este sentido, otro de los debates sobre el regreso de Trump a la Casa Blanca es qué pasará con el mandato de Powell que expira en mayo de 2026. “A preguntas de los periodistas, Powell negó la posibilidad de una dimisión anticipada. Asegurar la independencia de la Fed es crítico para la estabilidad de los mercados, y dado que el presidente no puede, legalmente, forzar cambio alguno, parece que eso al menos está garantizado unos meses más. Trump propondrá, eso sí, al siguiente presidente, algo que podría inquietar a los mercados, pero que no debería suceder antes de finales del 2025”, destaca David Macià, director de Inversiones y Estrategia de Mercados de Creand Asset Management en Andorra.

Previsión para diciembre

Sobre cuál será el siguiente paso, la mayoría de las firmas de inversión ven probable que la Fed realice un nuevo recorte de 25 puntos básicos, pero son cautas porque la institución monetaria haya dado pistas sobre ello. Según reconocen desde Fidelity International, para diciembre la condicionalidad de los datos se elevó un escalón, ya que Powell se alejó de cualquier orientación sobre el ritmo y el tamaño. “En conjunto, creemos que diciembre está muy cerca y que es probable que los tipos finales toquen fondo a un nivel más alto de lo previsto, dado el margen para una política fiscal reflacionista el año que viene. De hecho, si vuelve el impulso de la reflación y la inflación impulsada por la política arancelaria, es posible que haya que plantear subidas”, afirma Ahmed.

Por su parte, Gilles Moëc, economista jefe de AXA IM, reconoce que un recorte de 25 puntos básicos en diciembre sigue siendo probablemente la “pendiente natural” de la Fed, pero su nivel de confianza es menor después de esta conferencia de prensa. “No haría falta mucho en los próximos datos de inflación y empleo para poner en pausa al FOMC. En cualquier caso, si el FOMC recorta en diciembre, esperamos una pausa en enero y bajo nuestro escenario central para la implementación de las políticas de Trump, creemos que la Fed se detendrá en el 4,25% en marzo. Esto, por supuesto, podría generar una discrepancia con la Administración republicana entrante, dejando al FOMC abierto a acusaciones de parcialidad después de su recorte de 50 puntos básicos de septiembre. Sin embargo, parece que Jay Powell se está preparando para la pelea”, afirma Moëc.

Con todo este contexto, James McCann, economista jefe adjunto de abrdn,ve probable que la Fed trate de mantener abiertas sus opciones, señalando que las medidas políticas dependerán en gran medida de los datos y que el banco central no tiene un rumbo preestablecido. “Este fue un mensaje que se transmitió claramente tras la reunión del FOMC, que sigue señalando la incertidumbre en torno a las perspectivas y la necesidad de que la Fed vigile una amplia gama de información entrante”, concluye McCann.

Foto cedidaEntrega becas de la Fundación Arquia 2024

La Fundación Arquia ha celebrado la XXV edición dearquia/becas, en una ceremonia en Madrid, en la que han entregado un total de 51 becas a estudiantes y jóvenes arquitectos que gracias a este programa estarán respaldados por la institución en sus primeros años de ejercicio profesional. En concreto la Fundación les ayudará a realizar prácticas profesionalesen algunos de los más prestigiosos estudios de arquitectura de España, Europa y Estados Unidos. La convocatoria tuvo un notable alcance, recibiendo un total de 449 solicitudes procedentes de España y Portugal.

La ceremonia contó con las conferencias de Jacob van Rijs (MVRDV), jurado de la modalidad por concurso de la XXV edición arquia/becas con el tema: “Antimonumentos: repensar la conservación de edificios”; y del arquitecto Roger Tudó, (HARQUITECTES), jurado de la modalidad por concurso de la próxima edición, con el tema “Extra y Ordinario”.

Durante el acto, tres reconocidos arquitectos y ex–becarios, entre los primeros en beneficiarse de este programa, compartieron sus experiencias con los asistentes. Ignacio Borrego Gómez-Pallete realizó su estancia el año 2000 en el estudio MVRDV, en Róterdam; Javier Jiménez Iniesta en 2006, con Carme Pinós, en Barcelona y Begoña De Abajo Castrillo en 2009, con Álvaro Siza, en Lisboa.

El evento concluyó con una mesa institucional con la participación de Javier Navarro, presidente de la Fundación Arquia; Alberto Alonso, vicepresidente primero de la Fundación Arquia; y Montserrat Nogués, vicepresidenta segunda de la Fundación Arquia, y con los invitados de excepción Iñaqui Carnicero, secretario general de Agenda Urbana, Vivienda y Arquitectura del MIVAU y Marta Vall-llosera, presidenta del Consejo Superior de Colegios de Arquitectos de España; para finalizar con la esperada entrega de diplomas.

Con una inversión de más de 550.000 euros este año, y casi siete millones de euros en total desde su creación, el programa arquia/becas colabora con más de 30 prestigiosos estudios de destino para realizar las prácticas, entre los que se encuentran Foster + Partners, RCR, Álvaro Siza, Rafael Moneo, Lacaton & Vasal o Carme Pinós, entre otros. Destacan entre ellos ocho estudios que han recibido el premio Pritzker, así como estudios cuyas obras han sido acreedoras al Premio de Arquitectura Contemporánea de la Unión Europea – Premio Mies van der Rohe y galardonados con el Premio Nacional de Arquitectura. Los becados también pueden elegir realizar prácticas en instituciones de renombre como la Royal Academy of Arts en Londres o el Museo Reina Sofía en Madrid.

Este programa impulsa la trayectoria profesional de los jóvenes talentos, al mismo tiempo que promueve la movilidad como un factor enriquecedor para su desarrollo personal. Por ello, los becados realizan estancias en países o regiones distintas a su lugar de residencia. Para participar en la convocatoria de arquia/becas existen dos modalidades de presentación: por expediente académico y por concurso, lo que hace el proceso más abierto e inclusivo. Con esta iniciativa, la Fundación Arquia continúa su compromiso de fomentar el talento emergente y contribuir al futuro de la arquitectura a través de experiencias y prácticas en entornos de excelencia.

BNP Paribas ha anunciado el nombramiento de Juan de Gonzalo como CEO de BNP Paribas Wealth Management en España, con efecto a partir del 18 de noviembre de 2024. En su nuevo rol, Juan de Gonzalo impulsará el plan estratégico de BNP Paribas Wealth Management en España, que se centra en proporcionar a las familias Ultra High Net Worth (UHNW) y empresarios soluciones a medida de financiación, inversiones, inmobiliario y planificación patrimonial. Para los clientes de este segmento, el área de wealth management proporciona un servicio personalizado de máxima calidad y el acceso a las capacidades de todo el Grupo BNP Paribas.

Juan de Gonzalo cuenta con casi veinticinco años de experiencia en banca internacional, habiendo ocupado varios cargos de responsabilidad en el área de wealth management a lo largo de su carrera. Anteriormente, lideró el área Bank for Entrepreneurs de Deutsche Bank, que agrupa los equipos de banca patrimonial (private banking y wealth management) y banca de empresas (business banking).

Entre 2001 y 2022, trabajó para UBS, donde ocupó diversos cargos ejecutivos, siendo su última posición la de Global Segments Head, en la que cubrió los segmentos UHNW y FIM (intermediarios financieros), así como el Corporate Advisory Group y los servicios de brokerage inmobiliario.

Juan de Gonzalo tiene una doble titulación en Derecho y Dirección y Administración de Empresas (E-3) por la Universidad Pontificia Comillas (ICADE) y es Certified Wealth Management Advisor por la Swiss Association for Quality (SAQ). Asimismo, tiene una amplia experiencia docente como profesor en universidades y escuelas de negocios.

«BNP Paribas Wealth Management es ya líder en la eurozona y estamos buscando acelerar nuestro desarrollo comercial, especialmente entre los grandes empresarios y familias», explica Vincent Lecomte, CEO de BNP Paribas Wealth Management. «El conocimiento profundo de Juan de Gonzalo sobre el mercado local y su fuerte background internacional serán claves para ampliar aún más nuestro negocio en España, donde ya tenemos bases sólidas, combinando nuestra franquicia internacional y las fuertes líneas de negocio del Grupo», añadió.

Por su parte, Cecilia Boned, presidenta del Grupo BNP Paribas en España, aseguró que nuestro país «es un mercado clave para BNP Paribas con una fuerte presencia local a través de 14 líneas de negocio y una de las ofertas más completas en el sector bancario español. El desarrollo de nuestra franquicia de wealth management forma parte de nuestro plan estratégico dirigido a incorporar clientes UHNW capitalizando el enfoque ‘One Bank’ del Grupo y trabajando junto a otras líneas de negocio como BNP Paribas Real Estate y la división de Investment Banking, que tiene una larga trayectoria en España».

Los mercados financieros de los países emergentes han reaccionado en su mayoría como se esperaba a la victoria de Donald Trump y a una probable victoria republicana. A medida que el dólar estadounidense subía, la mayoría de sus divisas perdían, siendo el peso mexicano y las divisas de los fabricantes asiáticos las más afectadas. Una vez que los detalles sobre el tamaño y el calendario de los aranceles estén más claros, esperamos que las divisas emergentes, especialmente el yuan chino y el peso mexicano, se debiliten aún más.

La renta variable china cayó como se esperaba, pero el mercado también está a la espera de los detalles de las medidas fiscales que deberían publicarse el viernes. La subida de los tipos estadounidenses ha dominado los rendimientos del crédito de los mercados emergentes. Seguimos esperando que el diferencial de crédito de los mercados emergentes aumente a corto plazo.

Las divisas

Los mercados emergentes comenzaron a reaccionar a medida que había más claridad sobre el resultado. En general, las primeras reacciones han sido las esperadas: a mediodía, hora central europea, la mayoría de las divisas de los mercados emergentes se habían debilitado frente al dólar estadounidense. Ayer, el yuan chino perdía un 1,3%, situándose en 7,18, mientras que el peso mexicano perdía un 2,8%, situándose en 20,66.

Las divisas asiáticas sufrieron caídas generalizadas, sobre todo las más expuestas al comercio con Estados Unidos: 1,2% para el won coreano, 1,3% para el ringgit malasio y 1,7% para el baht tailandés. Como era de esperar, los efectos han sido más moderados para la rupia india (0,2%) y la indonesia (0,6%). Dado que Brasil es uno de los pocos mercados emergentes que podría salir ganando en las posibles guerras comerciales por las represalias de China, el real brasileño ganó un 0,65%.

Renta variable y crédito

Las acciones chinas y mexicanas han caído como se esperaba ante la inminencia de una posible guerra comercial. El índice Hang Seng Chinese Enterprises perdió un 2,6%, mientras que el MSCI Mexico cayó un 1,6% esta mañana. Un dólar estadounidense más alto en las próximas semanas seguiría presionando a la baja las divisas y la renta variable de los mercados emergentes.

Los tipos estadounidenses han subido casi 20 pb hasta situarse en el 4,44%, lo que ha condicionado el comportamiento del crédito de los mercados emergentes ayer por la mañana. Los diferenciales del crédito corporativo de los mercados emergentes parecen haberse movido muy poco, lo que sugiere que el mercado no ha descontado los posibles aranceles. Pero parte de esto puede ser sólo un retraso en los precios al contado de los bonos, por lo que es posible que tengamos que esperar a una reacción completa mañana. Dado que China representa alrededor del 25% de la clase de activos y que Asia sin China representa otro 25%, esperamos que se produzca una mayor ampliación a corto plazo.

A la espera de China

El mercado también está a la espera de los detalles de las medidas fiscales de China que se esperan al término del Comité Permanente de la Asamblea Popular Nacional del viernes. Un amplio cupo de emisión de bonos con un calendario flexible en términos de emisión se consideraría positivo para el mercado chino. Aun así, unos aranceles del 60% probablemente mermarían el crecimiento chino en un punto porcentual con respecto a nuestra base de referencia para 2025 del 4,5%. El Gobierno chino tendría que ser más audaz en su apoyo a la economía para compensar los vientos en contra de los aranceles.

Comentario de Mali Chivakul, economista de mercados emergentes para J. Safra Sarasin Sustainable AM.

BlackRock ha ampliado su gama de ETFs iShares iBonds UCITS con el lanzamiento de ocho nuevos vehículos basados en exposiciones a bonos corporativos investment grade, ampliando la gama iShares de ETFs UCITS de vencimiento fijo a 25 fondos con vencimientos entre 2025 y 2034. Según explica la gestora, estos nuevos ETFs tienen como objetivo proporcionar un acceso asequible al mercado de bonos corporativos, mejorado por la eficiencia de costes, la transparencia, la liquidez y la diversificación de la inversión a través de ETFs.

“Los ETFs iBonds mantienen diversos bonos con fechas de vencimiento similares. Cada ETF proporciona pagos regulares de intereses y distribuye un pago final en su año de vencimiento establecido. Diseñados para vencer como un bono, negociarse como una acción y diversificarse como un fondo, los ETFs iBonds simplifican el escalonamiento de bonos con sólo unos pocos ETFs en lugar de buscar y comprar numerosos bonos individuales”, han subrayado desde BlackRock.

Estos nuevos ETFs iBonds proporcionan vencimientos adicionales en deuda corporativa IG a la gama de iBonds, a través de varios países y sectores en cada ETF. Los ETFs ofrecen cuatro fechas de vencimiento definidas en diciembre de 2031, 2032, 2033 y 2034, en dólares estadounidenses y euros en IG, dando a los inversores flexibilidad entre divisas, vencimientos y países.

«A medida que aumente la gama de ETFs iBonds UCITS, los inversores podrán beneficiarse de una mayor versatilidad para satisfacer las necesidades específicas de sus carteras y ampliar los casos de uso, como el escalonamiento de bonos. Estos nuevos ETFs iBonds proporcionan una opción adicional a los clientes que buscan asegurar rendimientos en un punto específico de la curva, junto con la eficiencia operativa y la comodidad del ETF como vehículo», ha explicado Brett Pybus, Co-Director Global de ETFs iShares de Renta Fija de BlackRock.

Los ETFs iBonds pueden ser utilizados por los inversores para complementar los vehículos de inversión existentes, en una estructura fácil de entender, que tiene como objetivo lograr un rendimiento a través de una combinación de apreciación del capital y los ingresos que derivan de los pagos de cupones de los bonos subyacentes. El conjunto de ETFs también puede utilizarse para añadir escala a las carteras de bonos ofrecidas por los asesores de inversión y mejorar la simplicidad operativa. Los iBonds están disponibles a través de plataformas de gestión de patrimonios, incluidas las digitales, y brókeres de toda Europa.

“Los inversores también pueden utilizar estos iBonds UCITS para construir escalas de bonos escalables y diversificadas. Al comprar bonos con diferentes fechas de vencimiento, los inversores pueden escalonar los pagos finales y reinvertir en fondos con vencimientos consecutivos posteriores, creando escaleras de bonos. La estructura única de los ETFs iBonds facilita a los inversores estructurar sus inversiones para alcanzar objetivos a más corto plazo y obtener rendimientos definidos durante periodos de inversión determinados”, concluyen desde la entidad.

Deutsche Bank y Apollo han llegado a un acuerdo para la distribución del fondo Apollo Clean Transition Equity ELTIF para sus clientes de banca privada de Deutsche Bank en España, Alemania, Italia, y Bélgica. Según explican desde la entidad, el fondo está diseñado para ofrecer a los inversores particulares europeos un mayor acceso a las oportunidades de inversión en mercados de capital privado centrados en la transición energética. «Los inversores podrán acceder a una estrategia de inversión orientada al valor y centrada temáticamente en movilidad sostenible, descarbonización industrial y el uso sostenible de los recursos», apuntan.

Marco Zamberletti, Director Global de Soluciones de Asesoramiento de Deutsche Bank Private Bank, ha señalado que “estamos encantados de asociarnos con Apollo para ofrecer a nuestros clientes la oportunidad de invertir en una innovadora solución de capital privado que apoya la transición hacia una energía limpia, un reto crítico para preservar nuestro planeta y sus recursos. A través de nuevos vehículos de inversión en mercados privados como la estructura ELTIF 2.0 en Europa, estamos abordando la creciente demanda de soluciones menos correlacionadas con los mercados públicos actuales”.

Por su parte, Veronique Fournier, responsable de EMEA Global Wealth de Apollo, reconoce que los inversores patrimoniales y sus asesores siguen mostrando una fuerte demanda por productos del mercado privado que diversifiquen sus carteras y ofrezcan una exposición de inversión diferenciada a megatendencias como la transición limpia y la industria sostenible. «Estamos encantados de ampliar el acceso al ACT Equity ELTIF a los clientes de banca privada de Deutsche Bank que buscan una estrategia de calidad institucional en un formato de producto diseñado para sus necesidades”, afirma.

El crecimiento de la industria de activos alternativos será excepcional: se calcula que el volumen de los activos privados aumente a más de 24 billones de dólares, desde un volumen de 15 billones en 2022, según los cálculos de Preqin. Por ahora, El mercado actual de activos alternativos sigue representando menos del 11% del PIB mundial y sólo el 2,4% de los activos financieros mundiales, según KKR. Un estudio de esta firma sobre el pasado, presente y futuro del mercado de alternativos recoge que existen razones para pensar que estas cifras podrían ser conservadoras, puesto que hay oportunidades de crecimiento tanto por producto, como por base de clientes y por áreas geográficas.

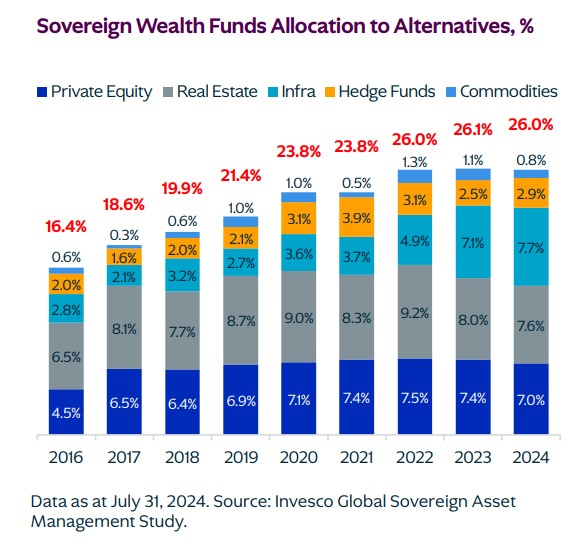

1.- Mayor crecimiento de las asignaciones de los fondos soberanos.

A lo largo de la última década, la madurez de los alternativos como clase de activo es evidente, ya que los fondos soberanos de inversión (FSI) -que la firma calcula que suman al menos 12 billones de dólares en activos bajo gestión- han aumentado su exposición a los mercados privados de alrededor del 16% en 2016 al 26% en 2024. Sin embargo, las conversaciones con fondos soberanos de Latinoamérica, Oriente Medio y otras partes del mundo sugieren un saludable deseo de hacer más con alternativos, además de utilizar los mercados privados para ampliar la exposición tanto a los mercados emergentes como a los desarrollados.

En particular, «el alcance y la escala de los fondos soberanos se está ampliando rápidamente más allá de las inversiones tradicionales en infraestructuras y bienes inmuebles para incluir la mayoría de las clases de activos del mercado privado en todas las geografías», asegura el informe.

En KKR creen que la razón de este cambio es doble: en muchos casos, los mercados privados pueden ayudar a impulsar los rendimientos y disminuir la volatilidad, especialmente a medida que ha aumentado la correlación entre acciones y bonos. Por ejemplo, los fondos soberanos pueden aprovechar las oportunidades privadas para invertir el exceso de ingresos o diversificar su dependencia total de los recursos naturales o de sus economías locales. Las inversiones alternativas también pueden facilitar a los fondos soberanos la adquisición de participaciones estratégicas en empresas locales de sectores económicamente importantes.

2.- Los inversores particulares recurren cada vez más a los productos alternativos.

El estudio observa que el mercado de los inversores particulares presenta una importante oportunidad de crecimiento. «Basta con tener en cuenta que la consultora Cerulli afirma que solo el 2,3% de los activos de los clientes de asesores financieros estadounidenses invirtieron en alternativos en 2023. Sin embargo, esta estimación palidece en comparación con el aumento del 60% desde 2007 en el número de inversores particulares, con entre 1 y 5 millones de dólares en Estados Unidos, muchos de los cuales buscan componer sus rendimientos a largo plazo de maneras más eficientes», aseguran desde la firma.

En consonancia con esta opinión y con algunos de los trabajos sobre clientes y encuestas realizados por la estratega jefe de inversiones de KKR Paula Roberts, «la asignación a los productos alternativos puede aumentar a medida que los productos privados sean más accesibles gracias a unos mínimos más bajos, una mayor transparencia y una mayor liquidez».

De hecho, el informe asegura que todos los segmentos, desde el Ultra High Net Worth hasta el inversor minorista, tienen un potencial de crecimiento significativo, ya que el valor de la prima de iliquidez también se vuelve significativo en un mundo en el que los rendimientos agregados están cayendo. «No somos los únicos que pensamos así, ya que Cerulli también estima que podría invertirse un billón de dólares más en activos minoristas en alternativos, con lo que la asignación total por parte de los inversores minoristas pasaría de los 1,4 billones de dólares actuales a más de 2,4 billones en los próximos cinco años», aseguran en KKR.

3.- Creciente apetito por parte de las aseguradoras

Para las aseguradoras, el estudio sugiere que las clases de activos privados no correlacionados, especialmente los de mayor rendimiento, han ganado en importancia. En un contexto de tipos de interés más elevados, han constituido fondos de activos de gran liquidez que pueden ofrecer rendimientos globales en apoyo de las reservas para siniestros cuando suscriben nuevos negocios -algo que la mayoría desea hacer en mayor medida-.

Además, el entorno de inversión más reciente ha creado un cambio de mentalidad en el que los CIO pueden centrarse ahora en aprovechar las asignaciones tanto líquidas como ilíquidas para construir carteras más resistentes y todoterreno.

«Creemos que el valor de un activo no correlacionado en la cartera de uno aumenta materialmente si estamos en lo cierto en nuestro escenario central, que apunta a que el tipo neutral para los fondos de la Fed es ahora más alto; los bonos del Estado tradicionales no pueden diversificarse tanto como lo hicieron en el pasado y los rendimientos globales se han comprimido ahora que hemos salido de un entorno de tipos bajos, monetario flexible y política fiscal restrictiva», recoge el informe.

Aquí, la firma considera «importante» destacar que la diversificación entre emisores, sectores y clases de activos contribuye a mitigar el riesgo idiosincrásico, mientras que la diversificación entre clases de activos ayuda a mitigar el riesgo sistemático.

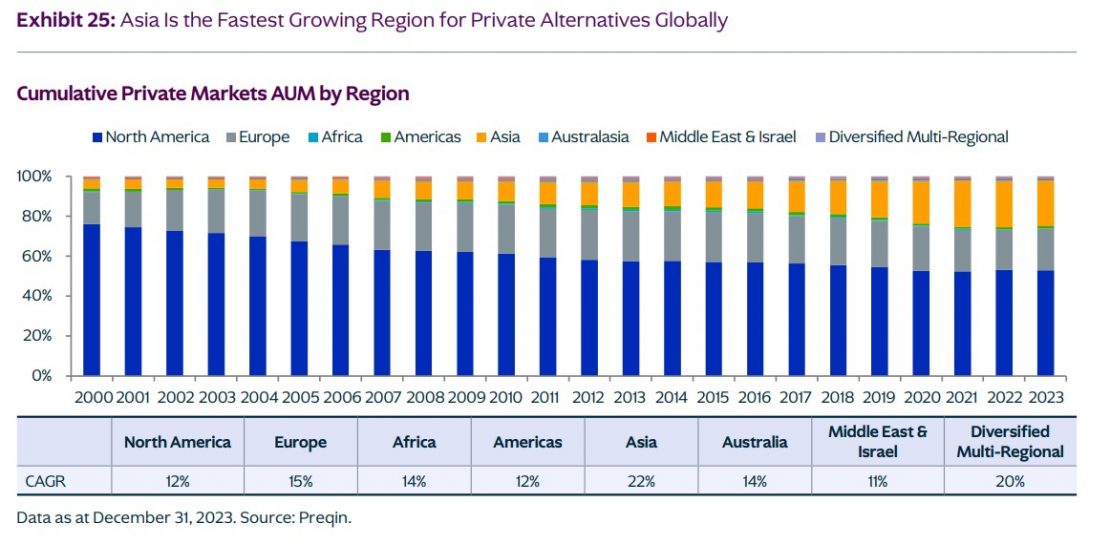

4. Aumento de la demanda del mercado privado en Asia

Las inversiones asignados a alternativos en Asia crecen a una tasa anual media del 22% desde 2000, casi el doble que los alternativos privados norteamericanos y comparable en tamaño a los actuales mercados privados europeos. «Estos datos nos parecen especialmente interesantes, dado que hemos asistido a un retroceso de la inversión en mercados privados en China -de un 10%-12% a un 5% aproximadamente-, mientras que la demanda de alternativos por parte de los clientes asiáticos va en aumento», aseguran en KKR.

El estudio, además, sugiere que los directores de inversiones en Asia están buscando diversificarse más allá de la renta variable, la renta fija y la renta variable inmobiliaria, hacia el private equity, las infraestructuras y el crédito privado

En consonancia con el crecimiento de los mercados privados asiáticos, KKR ha ido aumentando la exposición a la región. En total, en los últimos cinco años, la asignación de la firma a Asia ha aumentado del 10% al 16%, con un objetivo de asignación del 20% al 30%.

La firma justifica el optimismo con respecto a Asia a que, de todas las macrotendencias que observa, el aumento de la urbanización en Asia es uno de los vientos de cola más poderosos que monitoriza: entre el 40% y el 50% del crecimiento de la población urbana por década, tanto en 2030 como en 2040, procederá de Asia. Además, la urbanización genera demanda de tecnología y eficiencia energética. También cree que mercados clave como China, Japón e India gastarán significativamente en una amplia gama de ofertas de jubilación y asistencia sanitaria en el futuro.

Dadas las elevadas valoraciones de la renta variable estadounidense, muchos inversores se están planteando si es el momento de rotar sus carteras hacia la renta variable europea. Ahora bien, ¿cómo hacerlo? Francis Ellison, client portfolio manager de Columbia Threadneedle Investments, ha viajado recientemente a España para ofrecer una actualización de uno de los fondos estandarte de la firma, el CT (Lux) Pan-European ESG Equities.

Este es un fondo de renta variable paneuropea con una estrategia de cartera concentrada (habitualmente entre 50 y 60 valores). El equipo gestor aplica un análisis bottom-up muy centrado en la identificación de negocios que ofrecen características de crecimiento y calidad. “Buscamos compañías cuyo modelo de negocio apunte a que puedan tener un tamaño superior dentro de diez años, lo que significa que tienen que hacer algo de forma excepcional”, detalla Ellison.

Esta búsqueda de valores remite a la identificación de empresas que puedan contar con una ventaja tecnológica competitiva, una marca fuerte, altas barreras de entrada, una plataforma dominante o una combinación de estas características que haga que su modelo de negocio sea muy difícil de replicar por la competencia. Ellison pone como ejemplo de modelo de negocio muy difícil de replicar a On Location, la compañía que gestionó la venta de entradas para los JJOO de París y que también se encargará de Los Ángeles 2028, así como de otros eventos deportivos de gran calado, desde la Super Bowl al Mundial de 2026.

Actualización de la estrategia

¿Cómo está posicionada la cartera del CT (Lux) Pan-European ESG Equities? Ellison aclara que la visión del equipo no es “demasiado positiva” actualmente respecto al tono de la economía europea. Esto se debe a que, si bien ha arrancado un nuevo ciclo de bajadas de tipos de interés que debería apoyar a las economías de la eurozona, hay más elementos a tener en cuenta, partiendo de los lazos comerciales que mantiene Europa con otros países que sí están en una situación económica más delicada, como Estados Unidos o especialmente China.

“No pensamos que vaya a haber una gran recesión, pero no creemos que EE.UU. vaya a crecer muy rápido. China tiene problemas de crecimiento, pero también problemas regulatorios”, indica Ellison. Como resultado, han dejado de invertir en compañías europeas que en el pasado exportaban con éxito a China artículos como alcohol o automóviles. Sí han mantenido posiciones en compañías ligadas a la moda y el lujo, como LVMH o Hermès.

El experto también destaca el incremento de los riesgos geopolíticos para las compañías europeas, lo que ha implicado un cambio en “el énfasis” a la hora de gestionar la estrategia. Pone como ejemplo que, por primera vez en los 17 años que lleva trabajando en la compañía, el equipo gestor ha empezado a invertir en compañías europeas del sector de Defensa.

Otro gran cambio remite a la posición en compañías reaseguradoras: de no estar presentes en el fondo hace dos años, han pasado a ocupar una posición importante de la estrategia. “Son interesantes negocios B2B con una buena estructura de coste, son jugadores dominantes en el mercado que conocen a sus clientes y pueden utilizar su capital efectivamente, y que se han beneficiado de unos tipos de interés más elevados”.

Sin embargo, aunque el equipo gestor reconozca la presencia de los riesgos, Ellison aprovecha para reivindicar el valor del stock picking: “El mayor riesgo para la estrategia es que no hagamos bien nuestro trabajo. Nuestro negocio consiste en seleccionar negocios de éxito, y los fondos que tienen éxito son como las empresas más exitosas”.

La industria de gestión activa está escorando hacia la excelencia

Francis Ellison inició su carrera profesional en 1983, y lleva desde 2007 en Columbia Threadneedle Investments. El experto muestra una gran amplitud de miras para reconocer qué ha cambiado en la manera de hacer negocios en la industria. Y los cambios son notables: afirma que hace unos 20 años era más fácil porque “no había mucha competencia, la mayoría de los clientes no eran demasiado exigentes, los riesgos procedentes de los fondos indexados no estaban ahí y era más fácil operar”. Hoy, en cambio, considera que la excelencia tiene que ser un requisito imprescindible para operar en el mercado: “Es necesario hacer algo que sea diferente y desarrollar internamente un trabajo que añada valor, por eso hacemos nuestro propio research y la manera en que lo hacemos es probablemente más importante que dónde lo hacemos”.

El experto también habla de que ahora “el enfoque de los clientes ha mejorado mucho”, en el sentido de que ya no funciona ofrecer un producto similar al de otros en el mercado porque “es lo que está haciendo todo el mundo”, sino que es mandatario para las firmas ofrecer productos distintivos, en los que se refleje una forma particular de trabajar. “En cierto modo eso nos encaja porque es lo que buscamos en las compañías en las que invertimos. Buscamos compañías que hagan algo excepcional, y después le ofrecemos algo excepcional a nuestros clientes”, resume.

Para Ellison, dos aspectos clave en el negocio de Columbia Threadneedle han sido su fuerte posicionamiento desde hace 20 años como casa que apuesta por la integración de criterios ESG en toda su gama de producto. “ESG forma parte integral de nuestro proceso de selección. No porque queramos ser buena gente, sino porque nos ayuda a seleccionar empresas que han optado por una forma de operar que a la larga va a beneficiarles”, comenta Ellison, que destaca la importancia de que los fondos estén clasificados como Artículo 8.

En último lugar destaca la posición dominante de la gestora en la small caps, al ser uno de los mayores managers en este segmento del mercado. El dato es relevante porque este segmento de la renta variable ha presentado un comportamiento peor al de las grandes capitalizadas en los últimos cinco años, lo que ha llevado a un gran pesimismo de los inversores en torno a la clase de activo, que actualmente está infra representada en la mayoría de carteras. “La rentabilidad relativa de las small caps está fuertemente vinculada a la trayectoria de los tipos de interés por el diferencial entre growth y value. La mayor parte de los inversores compran small caps por el crecimiento, y éste ha estado muy caro desde 2021 respecto al value”, explica.

Sin embargo, el experto considera que el momento actual ofrece un buen punto de entrada para los inversores interesados en retornar a esta clase de activo: “Pensamos que la calidad, que es la parte del growth en la que invertimos, debería presentar el mejor comportamiento en un entorno de crecimiento macroeconómico más lento”, concluye.