¿Cómo afecta el ciclo de bajada de tipos de la Fed al crédito privado?

| Por Ignacio Valles | 0 Comentarios

Tras 15 meses de endurecimiento agresivo, la Reserva Federal de Estados Unidos (Fed) cambió su postura y redujo su tasa de referencia en 50 puntos básicos en un primer movimiento. El segundo paso llegó hace una semana, tras anunciar una segunda recorte, pero en esta ocasión de 25 puntos básicos. Aunque el mercado anticipaba ambos pasos, la Fed no da pista sobre cuál será el ritmo que llevará y si hará o no una parada en diciembre. Esta falta de orientación abre el debate y plantea, entre otras incógnitas, cuál será el tipo neutral apropiado y cómo impactará Donald Trump en la política monetaria.

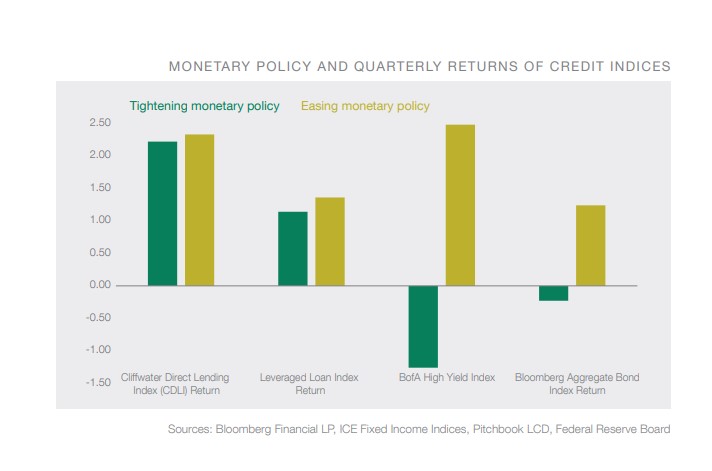

«El efecto del fin de la política de «tipos altos por más tiempo» en el préstamo directo y en el crédito privado en general no es sencillo, ya que intervienen múltiples factores. Primero, el préstamo directo ha experimentado un crecimiento significativo en los últimos años debido a la limitada capacidad de los bancos para expandir sus balances, combinada con la capacidad de los prestamistas no bancarios para ofrecer una ejecución más rápida y certera. La naturaleza de tasa variable del préstamo directo resultó sumamente atractiva para los inversores, ya que pudieron beneficiarse de altos rendimientos y sólidas distribuciones durante un periodo de endurecimiento de tasas. Sin embargo, al mismo tiempo, es importante tener en cuenta que la reducción de tasas podría disminuir los rendimientos totales para los inversores en préstamos directos, asumiendo que el margen se mantenga sin cambios», destacan Nicolas Roth, Head of Private Markets Advisory de UBP, y Gaetan Aversano, Deputy Head Private Markets Group de UBP.

Según explican en su último informe, la economía está iniciando un proceso de aterrizaje suave en esta primera fase de flexibilización de políticas monetarias y el efecto inmediato será un aumento de la liquidez en el sistema, generando oportunidades de refinanciamiento a un coste de capital potencialmente más bajo. «Los prestatarios con préstamos a tasa variable se beneficiarán de una reducción inmediata en los intereses. Los inversores deben seguir de cerca el ritmo de los recortes y la fortaleza de la economía, ya que un aterrizaje brusco implicaría una desaceleración significativa de la actividad empresarial, lo que, a su vez, aumentaría los incumplimientos de cláusulas y, finalmente, los impagos, provocando pérdidas en los préstamos», advierten.

En este contexto, también consideran importante valorar la relación interconectada entre el préstamo directo y el capital privado, ya que los prestamistas directos suelen otorgar préstamos a empresas respaldadas por patrocinadores. «Como se mencionó anteriormente, unas tasas de interés más bajas impulsarán las valoraciones, junto con la actividad de fusiones y adquisiciones (M&A) y las adquisiciones apalancadas (LBO), lo que generará demanda de financiamiento por parte del crédito privado. Esto no solo es positivo para la liquidez del mercado, sino que también ayudará a aumentar la velocidad de despliegue de capital, disminuyendo la presión sobre el capital no invertido (dry powder)», afirman.

Estos recortes de tasas también coincide con una mayor competencia de los bancos con los prestamistas directos y la posibilidad de que los prestatarios refinancien algunos préstamos a un costo más bajo. Según su informe, aunque los prestamistas directos solían financiar a 550 puntos básicos sobre la tasa libre de riesgo, ahora los bancos pueden ofrecer financiamiento más barato (por debajo de 400 puntos básicos en algunas transacciones). «Se está creando un nuevo paradigma en los mercados de crédito, ya que los bancos están comenzando a colaborar con grandes prestamistas no bancarios en lugar de competir. La lógica subyacente es que los bancos solían atender a sus clientes corporativos tanto en los mercados de capital de acciones como en los mercados de capital de deuda (ECM y DCM). Debido a la presión regulatoria y a mayores requisitos de capital, los bancos ahora están derivando negocios de deuda a los prestamistas directos a cambio de una comisión, al tiempo que mantienen la relación ECM con sus clientes corporativos, creando una situación de beneficio mutuo», concluyen.