BNY: “Adaptamos nuestro negocio a las necesidades de los clientes, tanto en el presente como en el futuro”

| Por Romina López | 0 Comentarios

Hay pocas entidades financieras que puedan decir que llevan dando servicio a sus clientes en cuatro siglos distintos. Es el caso del Bank of New York (BNY), que celebró un evento en la Bolsa de Madrid con motivo de su 240 aniversario, que se ha cumplido este año.

Con una presentación a cargo de Ralph Elder, director general de BNY Investments en Iberia y América Latina, en el encuentro se habló acerca de las condiciones macroeconómicas, que resumió Sasha Evers, Head of Europe ex UK de BNY Investments, así como de las oportunidades que desde la gestora observan en los activos multiactivo, con una presentación por parte de Andy Warwick, de Newton, y en las estrategias de retorno absoluto para la renta fija, con un análisis de Harvey Bradley, de Insight.

Elder se refirió a los orígenes del banco, ligados a la catastrófica situación que vivía Nueva York a finales del siglo XVIII, tras la guerra de independencia, dos terremotos y dos incendios, que habían destruido un 30% de la ciudad. La población había sufrido además varios brotes de viruela y fiebre amarilla, y su número era menos de la mitad que antes de la guerra contra Gran Bretaña. “Al mismo tiempo –explicó Elder-, el Gobierno central estaba al borde de la bancarrota, y no podía ni siquiera pagar los intereses. En este entorno aparece el economista, político y uno de los padres de la Constitución estadounidense, Alexander Hamilton, que había sido el primer secretario del Tesoro del país”.

Fue Hamilton, una figura casi del Renacimiento, con varias carreras, quien junto con varios amigos creó el Bank of New York en 1784, con dos ideas principales: apoyar a los habitantes y a la misma ciudad, pero también al Gobierno central, y de hecho fue la entidad la que emitió el primer préstamo al Gobierno estadounidense.

“A lo largo de 240 años el banco ha sido innovador y seguimos siendo relevantes porque adaptamos nuestro negocio a las necesidades de los clientes, tanto en el presente como en el futuro”, explicó Elder.

“Fontaneros” del sistema financiero

Por su parte, Evers, que lidera la distribución en Europa continental de BNY Investments, recordó que el banco es líder en custodia y una figura clave en todo lo que es la infraestructura financiera del mundo. “Nos llaman los ‘fontaneros’ del sistema financiero”, resumió.

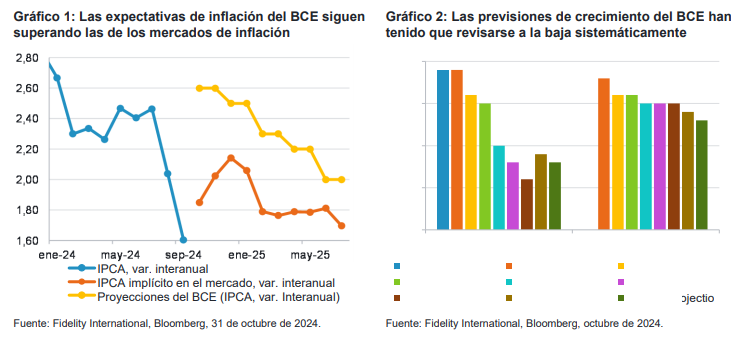

Con respecto a las perspectivas macroeconómicas, señaló que 2024 ha sido un año de vuelta de la renta fija con más energía: “Con respecto a los flujos, hemos visto algo menos de interés en los monetarios, así como en la renta fija con grado de inversión. Todavía vemos salidas de los inversores europeos del high yield y deuda emergente y vemos que los inversores no están en condiciones de aumentar el riesgo. Creemos que el año que viene habrá más apetito por el riesgo en la renta fija. Pero por ahora adonde van los flujos es a fondos de inversión de bonos del gobierno y de crédito”.

Asimismo, mientras que en la renta fija predomina la gestión activa, con dos tercios de los fondos en Europa en manos de este tipo de gestión, en la renta variable ocurre lo contrario, ante unos mercados que se han visto impulsados por los Siete Magníficos, lo que hace que los inversores estén cómodos con tener exposición a inversión indexada. Evers señaló que desde la gestora no creen que esto vaya a cambiar “hasta que alguna de estas siete empresas empiece a flojear algo y se tenga conciencia de la inversión concentrada que hay en la inversión pasiva”.

“De hecho, muchos clientes nos han preguntado por nuestras soluciones de renta variable americana activa, porque están incómodos con su exposición a la gestión pasiva y quieren diversificar, con fondos de dividendo o de valor, por ejemplo. La renta variable ha tenido un buen rendimiento este año, pero los flujos han sido a gestión pasiva y bastante modestos en comparación con la renta fija”, indicó.

Soluciones de inversión

Evers reconoció que la parte de inversión alternativa líquida y de fondos multiactivo sigue sin estar muy demandada, pese a que desde BNY Investments creen que nos encontramos en un entorno muy bueno para los fondos mixtos o multiactivo: “hay muchísima más dispersión que en un entorno a tipos cero, como hace unos años, lo que propicia mucho más la gestión activa”.

En este sentido, Andy Warwick, uno de los dos gestores del fondo BNY Mellon Global Real Return Fund (EUR), gestionado por Newton, habló de un “nuevo régimen de mercado” con mayor volatilidad, mayores rendimientos, inflación más rígida y ciclos económicos más cortos. “Pero este régimen no es nuevo, en realidad es igual que en el pasado, así que es como la película de Regreso al futuro”, aseguró.

Por ello, una cartera tradicional 60/40 se muestra incapaz de dar la protección y descorrelación necesarias, tal como se observó en 2022, y es, en opinión de Warwick, el momento de considerar los fondos dinámicos y flexibles a la hora de asignar el capital, a través de muchas clases de activos diferentes.

En lo que respecta a la vuelta de la renta fija, en general ofrece niveles atractivos para los inversores y desde la gestora creen que seguirá siendo así en 2025. Hay riesgos asociados a la victoria de Donald Trump en Estados Unidos, como aumento de la inflación o relacionados con su política exterior y los aranceles.

Harvey Bradley, uno de los gestores principales del fondo BNY Mellon Absolute Return Bond, gestionado por Insight, la gestora especializada en renta fija de BNY Investments, habló sobre la “vuelta del retorno absoluto”, porque destacó que en este contexto de volatilidad e inflación persistentes en el que los bancos centrales podrían además dejar de actuar de manera tan coordinada como en los últimos años, una estrategia de este tipo ofrece “alfa en una amplia gama de entornos de mercado. No depende de la dirección del mercado. Puede beneficiarse cuando los mercados caen y cuando suben. Tiene una correlación limitada con los mercados tradicionales de renta fija. Eso le da la diversificación que creemos que sería muy útil para navegar este nuevo régimen en el que estamos”.