Perspectivas para la renta variable americana: el papel de las small caps y de las compañías de crecimiento

| Por Romina López | 0 Comentarios

Los argumentos a favor de invertir en valores estadounidenses de pequeña capitalización y en valores growth son en la actualidad muy convincentes, teniendo en cuenta también el resultado de las elecciones y la victoria de Donald Trump, según BNP Paribas AM.

Geoff Dailey, responsable del equipo de renta variable americana de BNP Paribas Asset Management, y Christian Fay, gestor senior en el equipo de renta variable temática estadounidense y global, hablaron sobre sus perspectivas de cara a 2025 para estas dos clases de activos en particular.

Dailey explicó que las small caps cuentan con vientos a favor como las bajadas de tipos de interés por parte de la Reserva Federal –de las que el consenso prevé más el año que viene- y que benefician especialmente a las empresas más pequeñas, que suelen tener una mayor proporción de deuda a tipo variable que las compañías de mayor capitalización. “La caída de los tipos de interés debería aumentar la confianza de los directivos, reducir el coste del capital y favorecer las fusiones y adquisiciones (M&A) de cara al próximo año”.

Por otra parte, presentan atractivas valoraciones, ya que estas empresas cotizan con descuento frente a las grandes capitalizaciones.

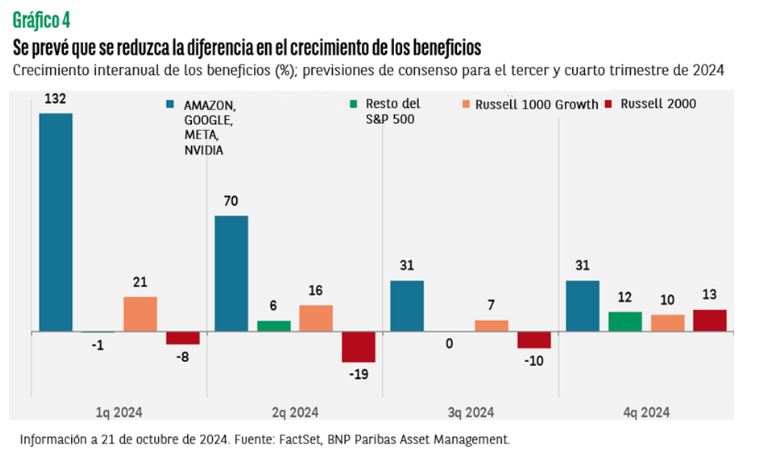

“Existen importantes catalizadores para las small caps –explicó Dailey-. Los valores tecnológicos de gran capitalización han sido los líderes en cuanto a crecimiento de beneficios, pero esperamos que su ventaja frente al mercado en general se reduzca, como ya ha ocurrido en porcentaje si comparamos 2023 con 2024”.

Vientos de cola

Asimismo, las tendencias a la relocalización –favorecida por Trump- y a las fusiones y adquisiciones podrían suponer un importante impulso para las pequeñas capitalizaciones.

“Creemos que se avecina un ciclo plurianual de gastos de capital impulsado por las iniciativas de relocalización. Las empresas estadounidenses de pequeña capitalización deberían beneficiarse de esta tendencia, ya que están más vinculadas a la inversión nacional y a los ciclos económicos”, indicó Dailey.

El gasto en tecnología de la información en centros de datos, esencial para la infraestructura que sustenta la «carrera armamentística» de la inteligencia artificial (IA), está impulsando las ventas de unidades de procesamiento gráfico (GPU) avanzadas (de empresas como Nvidia). Sin embargo, el experto destacó que los ingresos de muchas compañías menos conocidas de hardware, software, de la industria, de materiales e incluso de servicios públicos también se benefician de parte de estas inversiones.

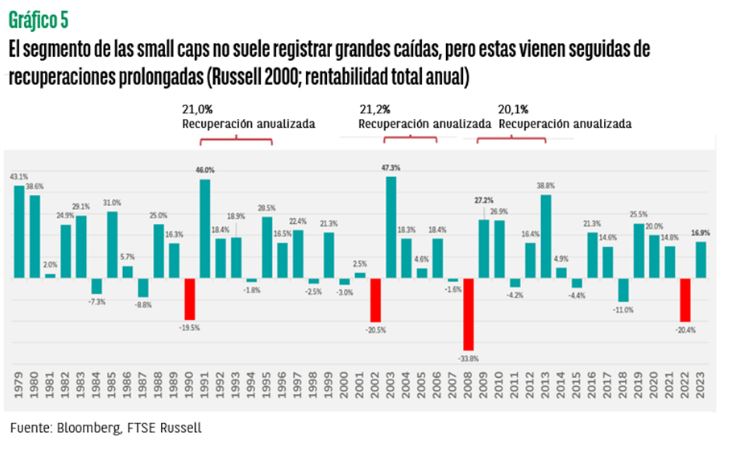

Otro argumento a favor es que las caídas significativas en el segmento son poco frecuentes, pero cuando se han producido han ido seguidas de recuperaciones significativas de varios años. “Si nos remontamos hasta 1979, sólo hemos visto cuatro periodos con caídas superiores al 20% en el Russell 2000 de pequeña capitalización. Los tres primeros fueron seguidos de recuperaciones de cuatro a cinco años con subidas superiores al 20% anual. La última caída del 20% se produjo en 2022. La recuperación posterior sigue su curso. El mercado inició el camino de vuelta en 2023 con un rebote del 17%, lo que podría ser sólo el principio si la historia se repite”, aseguró el experto.

“Esperamos que las pequeñas capitalizaciones estadounidenses sean una de las clases de activos más buscadas en 2025, dada la confluencia de catalizadores positivos. Podrían experimentar varios años de sólidos rendimientos”, concluyó Dailey.

Renta variable de crecimiento

La concentración de los rendimientos en el índice Russell 1000 Growth alcanzó niveles sin precedentes durante el segundo trimestre de este año, cuando las siete grandes compañías conocidas como los Siete Magníficos representaron la mayoría de la rentabilidad del índice, indicó por su parte Christian Fay al analizar la actualidad de la inversión de temática de crecimiento.

“Los Siete Magníficos representan en torno al 54% del índice, mientras que sólo la temática de tecnología de la información es el 49%”, señaló. Sin embargo, este año únicamente tres valores de los Siete Magníficos “superaron claramente la rentabilidad del índice del 31%. Creemos que esta concentración en la contribución a los beneficios va a cambiar y es una oportunidad para aprovechar las disparidades entre los Siete Magníficos y el resto del mercado de crecimiento”.

El enorme rendimiento de estas empresas se apoya en sus fundamentales y en sus beneficios, además de su cuota de producción de flujo de caja libre en todo el mercado, que es del 25%. “Sin embargo, algo que nos preocupa es el altísimo Capex y el crecimiento del gasto en I+D, que se sale de lo normal, ya que el gasto de los Siete Magníficos es aproximadamente la mitad de todo el crecimiento de los gastos de Capex del índice S&P. Y tenemos dudas de que estas empresas puedan convertir esta enorme inversión en ventas y beneficios a corto plazo”, dijo Fay.

Temáticas a seguir

Ambos autores destacaron una serie de temáticas seculares que desde BNP Paribas AM consideran atractivas para seguir, como la IA, los semiconductores, la computación en la nube y los centros de datos, la relocalización y las infraestructuras, la atención sanitaria innovadora y las áreas de consumo que están preparadas para repuntar a medida que bajen los tipos, así como las que podrían considerarse objetivos de fusiones y adquisiciones.

En el sector tecnológico, creen que la IA seguirá teniendo mucho peso como temática en 2025 y más allá. “El liderazgo se ampliará para incluir a las empresas proveedoras de semiconductores (más allá de los primeros ganadores), sistemas de redes y almacenamiento, software de bases de datos y aplicaciones de software que incorporan funciones de IA”, explicó Fay.

En consumo, se centran en empresas vinculadas a la vivienda, nombres vinculados a las megatendencias de la vida sana, los cambios demográficos y el auge del consumidor de los mercados emergentes.

En atención sanitaria, “nos gusta la biotecnología de pequeña capitalización (enfermedades raras y oncología, en particular)”, y en el sector financiero, algunos bancos, porque creen que habrá un régimen regulador menos estricto que mejorará la rentabilidad y el crecimiento. A su vez, en el sector industrial, apuntan a compañías orientadas a la relocalización, la electrificación y la automatización.

“En general, -resumió Fay- buscamos empresas de crecimiento que sean innovadoras y estén bien gestionadas, con productos y servicios diferenciados que tengan impulsores idiosincrásicos que puedan funcionar en cualquier régimen”.

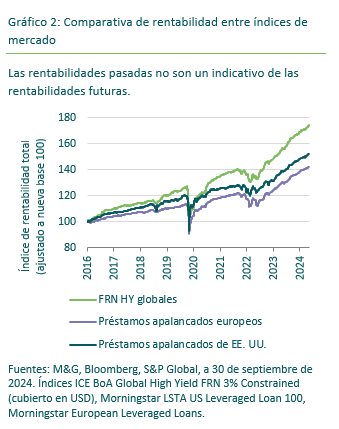

El mercado de préstamos, dominado por EE. UU., tiende a estar más concentrado en sectores como el tecnológico, los servicios y la salud. En cambio, los FRN HY globales, donde predominan los prestatarios europeos, ofrecen diversificación con una mayor exposición a servicios financieros, comercio minorista y bienes de equipo. El índice de mercado que emplean nuestras estrategias como indicador de referencia, el ICE BofA Global Floating Rate High Yield 3% Constrained (cubierto en USD), refleja esta diversificación.

El mercado de préstamos, dominado por EE. UU., tiende a estar más concentrado en sectores como el tecnológico, los servicios y la salud. En cambio, los FRN HY globales, donde predominan los prestatarios europeos, ofrecen diversificación con una mayor exposición a servicios financieros, comercio minorista y bienes de equipo. El índice de mercado que emplean nuestras estrategias como indicador de referencia, el ICE BofA Global Floating Rate High Yield 3% Constrained (cubierto en USD), refleja esta diversificación.