En opinión de BlackRock, el creciente protagonismo de los valores de mega-capitalización en los últimos años subraya la oportunidad que tienen los inversores europeos de mejorar su forma de captar el crecimiento de algunas de las empresas más conocidas del mundo. Por ello, la gestora ha lanzado el fondo ETF iShares S&P 500 Top 20 UCITS, que ofrecer a los inversores europeos una «solución sencilla» para expresar opiniones más detalladas sobre las mayores empresas cotizadas en Estados Unidos.

“El mercado de capitales estadounidense ha experimentado una importante transformación en las dos últimas décadas, pero las nuevas soluciones para ayudar a los inversores a gestionar mejor su exposición a la capitalización bursátil son limitadas. En el 2000, todo el mercado de valores estadounidense estaba valorado en 15 billones de dólares. En la actualidad, sólo las ocho mayores empresas valen 15 billones de dólares. Y lo que es más importante, las 20 mayores empresas del índice S&P 500 han aportado más de dos tercios (68%) de la rentabilidad del índice en los últimos tres años, lo que demuestra su capacidad para generar rentabilidades bursátiles extraordinarias”, han detallado desde BlackRock.

Según Brett Pybus, responsable de estrategia de producto de iShares para EMEA, ha llegado el momento de que los inversores se replanteen su exposición al mercado. «Con este ETF, los inversores europeos pueden aprovechar el poder del crecimiento y la innovación de las mayores empresas estadounidenses de forma selectiva. La dispersión del rendimiento dentro del S&P 500 ha creado la necesidad de una exposición precisa a la renta variable estadounidense», apunta sobre el nuevo vehículo de inversión.

Por último, la gestora destaca que la posibilidad de acceder fácilmente o personalizar la exposición a la capitalización bursátil estadounidense en un ETF es pertinente para diversos tipos de inversores, incluidos los que invierten por primera vez, los creadores de carteras, los inversores institucionales y los asesores financieros. En concreto, entre las as 20 mayores empresas de EE.UU. encontramos sectores como tecnología, bienes de consumo, comunicación, sanidad y servicios financieros.

JubilaME, plataforma “phygital” de asesoramiento y compra de productos financieros de alto valor, se convierte en miembro activo del MIA Hub, incorporándose a su junta directiva. El Miami Insurtech Advocates Hub (MIA Hub) conecta clientes corporativos, empresas innovadoras e inversores, promoviendo partnerships y relaciones comerciales.

Borja Gómez, director financiero y de expansión internacional de JubilaME, y basado en Luxemburgo, será quien se incorpore a la junta directiva.

Desde JubilaME destacan que se comprometen a ser un actor activo en el desarrollo del MIA Hub con nuevas ofertas para socios existentes y futuros, así como extender su red geográfica.

Julio Fernández, CEO de JubilaME, comenta “el ecosistema del MIA Hub es único por la heterogeneidad de perfiles dentro del sector asegurador y financiero. Las oportunidades de colaboración son numerosas e interesantes. Participaremos en el crecimiento de esta comunidad internacional”.

La nueva administración Trump probablemente traiga consecuencias de diversa índole para el sector de los servicios financieros, tanto positivas como negativas. Algunas de ellas podrían ser catalizadores potentes que podrían favorecer los movimientos de las cotizaciones a corto plazo, pero es importante ser conscientes de la incertidumbre en torno al calendario y la magnitud de los efectos, sobre todo en los beneficios.

Se espera que el nuevo Gobierno baje los impuestos, lo que, en general, supone un estímulo para la economía. Este hecho beneficiará a varios sectores, como los fondos de capital riesgo y las inversiones alternativas, los bancos de inversión, los bancos regionales y los intermediarios y plataformas de inversión minoristas. En la cartera tenemos exposición al capital riesgo y las inversiones alternativas a través de empresas como Ares Management, Apollo Global Management, Hamilton Lane, Brookfield, TPG, Partners Group e Intermediate Capital Group. También tenemos en cartera a Berkshire Hathaway e Investor AB, que probablemente se beneficien de las alzas bursátiles.

Entre los bancos de inversión y regionales, tenemos posiciones en JP Morgan Chase, PNC Financial Services, Wintrust Financial, First Horizon y BOK Financial. Dentro de los intermediarios y las plataformas de inversión minoristas tenemos posiciones en Interactive Brokers Group, Morgan Stanley (que es un banco de inversión, pero también posee E*Trade) y Raymond James. Swissquote es un intermediario minorista europeo que ofrece varios productos, entre ellos criptomonedas (existe la percepción de que Trump favorecerá al sector de las criptomonedas).

También se espera que el nuevo gobierno desregule el sector financiero. Empresas como Visa y Wells Fargo (ambas en cartera) presentan varios motores fundamentales positivos, pero se han enfrentado a una considerable vigilancia de las autoridades durante los últimos años que podría relajarse bajo un régimen menos centrado en la regulación. Una regulación más laxa podría impulsar la actividad de fusiones y adquisiciones, lo que a su vez debería generar oportunidades para el capital riesgo y la banca de inversión.

Estos factores podrían estimular los flujos de inversión hacia EE.UU. y eso suele financiarse con la venta de activos no estadounidenses, lo que contribuye a que los mercados de EE. UU. destaquen. En cuanto a los tipos de interés, si los tipos a corto plazo bajan a medida que la Reserva Federal prosiga con su ciclo de recortes, el valor de los activos debería recibir apoyo, lo que beneficia a las empresas expuestas a los mercados, incluidos los fondos de capital riesgo, los holdings y las plataformas de inversión. En la medida en que suban los tipos estadounidenses a largo plazo, nuestras posiciones en seguros y reaseguros deberían salir beneficiadas.

Se ha prestado mucha atención a los aranceles comerciales. Si aumentaran, la inflación sufriría presiones al alza. Eso podría traducirse en tipos de interés relativamente más altos, lo que supondría un obstáculo para diversos sectores de la economía como el consumo, las pequeñas empresas y el sector inmobiliario.

Tribuna de Mark Elatab, gestor de Fidelity International

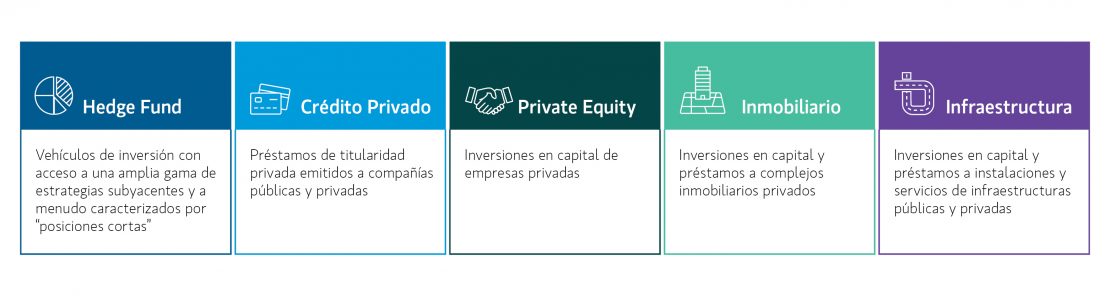

El término “inversiones alternativas” es amplio y no resulta ser especialmente descriptivo ni útil. Esta terminología abarca todas las estrategias a las que no se puede acceder a través de las soluciones tradicionales de renta variable y renta fija. Asimismo, estas estrategias tienen el potencial de abordar muchos de los desafíos a los que se enfrentan los inversores hoy en día: la necesidad de obtener mayores rentas, la protección contra la inflación, la diversificación y la estabilidad frente a mercados volátiles.

Partiendo desde la visión más generalista, las inversiones alternativas pueden clasificarse en los siguientes tipos de estrategias: “hedge funds”, “private credit”, ‘private equity’, “real estate” y “infrastructure”.

Los “hedge funds” emplean una amplia gama de estrategias, cada una con sus propias características de riesgo y rentabilidad. Asimismo, pueden desempeñar diferentes funciones en una cartera: aislar alfa, mejorar las rentabilidades, mitigar o cubrir riesgo y proporcionar diversificación.

En términos generales, los ‘hedge funds’ pueden clasificarse en cinco categorías: ‘Equity Hedge‘, ‘Event Driven‘, ‘Relative Value‘, ‘Macro‘ y ‘Multi-Strategy‘. A su vez, cada una de estas categorías puede dividirse en estrategias secundarias.

Las estrategias ‘Equity Hedge’ y ‘Event Driven’ ofrecen beta de la renta variable con la oportunidad de reducir la volatilidad al proporcionar exposición a renta variable, al tiempo que tratan de disminuir el riesgo de la cartera mediante estrategias de cobertura. Las estrategias ‘Relative Value’ tratan de capitalizar las discrepancias de precios en el mercado, ofreciendo una rentabilidad constante con una volatilidad atenuada mediante la compra y venta simultánea de acciones para aprovechar la puesta en precio de las eficiencias. Las estrategias “Macro” son de naturaleza defensiva y han demostrado históricamente su eficacia durante las turbulencias del mercado. Estas estrategias apuestan por amplias tendencias macroeconómicas utilizando futuros, opciones y “spot markets”, proporcionando potenciales beneficios de diversificación en momentos de tensión en los mercados. Por último, los ‘Multi-Strategy hedge funds’ distribuyen el capital entre estrategias de manera oportunista con el objetivo de obtener rentabilidades no correlacionadas y reducir el riesgo de la cartera.

La inversión en “private credit” es una forma de préstamo de capital por fuera del sistema bancario tradicional donde los prestamistas trabajan con los prestatarios para negociar préstamos privados, que normalmente se mantienen hasta su vencimiento y que no cotizan en el mercado público. Al no cotizar en el mercado público, estos préstamos compensan a los inversores con una prima de iliquidez, es decir, la rentabilidad adicional generada por comprometer capital durante un periodo prolongado de tiempo proporcionando a su vez tiempo para que los gestores desbloqueen el valor de las inversiones.

El mercado de “private credit” ha crecido exponencialmente desde la crisis financiera mundial, tanto en términos de amplitud como de profundidad. Los activos bajo gestión del segmento de “private credit” se han multiplicado por cuatro subiendo desde el nivel de 262.2 “billion” de USD a escala global1 en 2009 hasta 1.6 “trillion” de USD a día de hoy2. En términos generales, las estrategias de “private credit” pueden clasificarse en las siguientes categorías: ‘direct lending‘, ‘specialty lending‘ y ‘distressed lending‘. Las estrategias de ‘direct lending’ proporcionan crédito principalmente a empresas “non-investment grade” del “middle market” que buscan préstamos por parte de prestamistas no bancarios centrándose en la generación de rentas. El ‘specialty lending’ abarca una amplia gama de productos que suelen estar respaldados por diferentes tipos de activos, incluidos el “real estate”. Estas estrategias tienden a centrarse en la mayor rentabilidad total posible. El ‘distressed lending’ se trata de la compra de participaciones de empresas en dificultades financieras a grandes descuentos con el objetivo de generar beneficios tras la recuperación de la empresa. Al igual que las estrategias de ‘specialty lending’, las estrategias ‘distressed’ se centran en generar la mayor rentabilidad total posible.

Históricamente, el “private credit” ha mostrado una baja correlación con la renta fija más tradicional ya que la deuda no cotiza y no está sujeta a la volatilidad del mercado público. Las rentas de los inversores aumentan con los tipos de interés generales ya que la deuda suele ser a tipo variable representando así una característica deseable.

Las estrategias de “private equity”se diferencian principalmente por la fase del ciclo de vida de la compañía en la que se centran: inicial, media y final. Estas estrategias han ofrecido tradicionalmente una considerable prima de iliquidez a los inversores ya que sus perfiles de riesgo/rentabilidad están vinculados a la probabilidad de que las compañías alcancen objetivos de crecimiento/mejora. Las estrategias de “private equity” pueden dividirse en tres categorías principales: ‘buyout‘, ‘growth capital‘ y ‘venture capital‘. La categoría de “buyout” representa el mayor segmento de la estrategia medido por activos bajo gestión (AUM). Los inversores en “buyout” adquieren el control total o mayoritario de empresas maduras mediante capital y deuda. Las estrategias de “growth capital” se caracterizan por obtener una participación minoritaria o no mayoritaria en empresas con un potencial de crecimiento. Los inversores suelen adoptar un enfoque pasivo conservando el mismo equipo directivo, mientras que suelen utilizar menores niveles de apalancamiento que las transacciones de “buyout”. Por último, las estrategias de “venture capital” son inversiones realizadas en “start-ups” y empresas en fase inicial que revisten un potencial de crecimiento significativo. A medida que una empresa crece, se proporciona financiación adicional en forma de «rondas».

Los “real assets” son activos tangibles y físicos cuyo valor se deriva de su uso físico incluyen tanto “real estate” así como infraestructura. Las estrategias de “private real estate” se centran en inversiones de capital y préstamos a inmuebles de “real estate” de titularidad privada. Las estrategias se clasifican en ‘Core’, ‘Core-Plus’, ‘Value Add’ y ‘Opportunistic’. Las estrategias se clasifican en función del nivel de riesgo de las características de los inmuebles como la ubicación, la calidad del inmueble y el porcentaje arrendado. Asimismo, los principales tipos de inmuebles son residenciales, comerciales e industriales. Históricamente, estas estrategias han servido como fuente de rentas, obteniendo de manera frecuente, tires muy superiores frente a las opciones tradicionales de renta fija.

Las estrategias de “private infrastructure” implican inversiones en capital y préstamos a instalaciones de infraestructura y servicios de titularidad privada. En términos generales, se consideran dos grandes categorías de estrategias: económicas (por ejemplo, autopistas de peaje, aeropuertos, tratamiento de aguas y electricidad) y sociales (por ejemplo, escuelas, hospitales y centros penitenciarios). Al igual que “real estate”, las estrategias de “private infrastructure” pueden clasificarse en ‘Core‘, ‘Core-Plus‘, ‘Value Add‘ y ‘Opportunistic‘.

El modelo de cartera 60/40 (60% renta variable y 40% renta fija) experimentó una significativa rentabilidad relativa negativa en 2022, cuando ambas clases de activos cayeron simultáneamente por primera vez en décadas. Por su parte, los asesores se enfrentan a dificultades para encontrar fuentes de rentas para sus clientes, mientras que las correlaciones entre la mayoría de las clases de activos tradicionales crecen cada vez más derivando en una creciente necesidad de ir más allá de la tradicional cartera 60/40.

Los estudios han demostrado repetidas veces que la asignación a estrategias de inversiones alternativas puede mejorar el perfil de riesgo/rentabilidad de las carteras equilibradas. Hasta hace poco, solo podían participar en este tipo de inversiones, instituciones e individuos con grandes patrimonios que cumplieran los requisitos de admisibilidad pertinentes.

Afortunadamente, los gestores de activos se han centrado en ampliar el acceso a las inversiones alternativas. Asimismo, se ha producido un crecimiento significativo de las ofertas realizadas con unos mínimos de inversión más bajos acompañados de una mayor transparencia y puntualidad en la provisión de información fiscal. Como resultado, los inversores profesionales tienen ahora acceso a un conjunto más amplio de herramientas. De hecho, las proyecciones esperan que las asignaciones de los asesores a inversiones alternativas aumenten de forma constante desde el 4% registrado en 2022 hasta el 4,5% previsto para 2024.3

Dos factores principales han impulsado la democratización de las inversiones alternativas:

El entorno del mercado: los inversores profesionales necesitan herramientas completas y sofisticadas para poder acceder de la mejor manera posible al conjunto de oportunidades de inversión para sus clientes.

La innovación de los productos: Los gestores han respondido a la demanda de los inversores lanzando vehículos con mínimos de inversión más bajos dirigidos a inversores particulares sofisticados capaces de tolerar una liquidez que no es diaria.

Estos dos factores han contribuido a la proliferación de vehículos de inversiones alternativas que tratan de proporcionar un mayor acceso a los mercados privados con condiciones favorables para el inversor, como son los mínimos de inversión más bajos, la tramitación simplificada de las suscripciones y, en algunos casos, las condiciones de reembolso. Los inversores pueden acceder a estas estrategias a través de los nuevos vehículos de fondos regulados, como las SICAVs Parte II, los ELTIFs y los LTAFs, que ofrecen muchas de las protecciones del registro público y permiten invertir en activos ilíquidos como los mercados privados. En función de la estructura del vehículo, determinados productos pueden distribuirse no solo a inversores profesionales, sino también a inversores minoristas. Es importante destacar que estas estrategias revisten el potencial de actuar como diversificadores de las carteras con rentabilidades que no están correlacionadas con los mercados tradicionales, poseen un menor grado de volatilidad, y a menudo, ofrecen una prima de iliquidez.

Tribuna de Federico Vettore, responsable de European Private Markets For Wealth de Morgan Stanley IM, y Frank Famigliett, responsable de Intermediary Alternatives Distribution de la firma

Lorena Couso se ha incorporado al equipo de Inversiones de BBVA Asset Management & Global Wealth. Reportará directamente a Ignacio Aguilar, responsable del equipo de Wealth Solutions, dentro del área de Asset Allocation, que lidera Jaime Martínez.

Couso acumula varios años de experiencia en la gestión de inversiones, estando especializada en la gestión de clientes de banca privada y altos patrimonios en entidades españolas como Bankinter y CaixaBank.

Licenciada en Matemáticas, cuenta con un Máster en Finanzas Cuantitativas y en Visual Analytics & Big Data, aporta habilidades cuantitativas que contribuyen a ofrecer un perfil muy completo para las necesidades del área, según recoge el comunicado de la firma.

Por todo ello, Lorena será pieza clave para reforzar las capacidades de gestión de carteras y de servicio personalizado a los clientes privados de mayor patrimonio gestionados por BBVA AM&GW.

Foto cedidaMark Giacopazzi, director de Inversiones de Bestinver.

Bestinver ha celebrado su XXIII Conferencia Anual en la que Rafael Amil,director de Negocio de la firma, desveló que Bestinver ya cuenta con más de 46.000 inversores y alrededor de 6.800 millones de euros bajo gestión. De esa cifra, el 80% de los activos se concentran en renta variable, mientras que el 13% se encuentran en renta fija y el 7% restante, en inversiones alternativas.

El encuentro sirvió para que el equipo de gestión ofreciera una visión de los mercados y la evolución de su cartera. En este contexto, Mark Giacopazzi, director de Inversiones, aseguró que los mercados están al inicio de una fase de mejora de la productividad, en un contexto de buen crecimiento económico, tipos de interés a la baja e inflación moderada. El impacto en los beneficios empresariales, por lo tanto, será «muy positivo», lo que redundará en un buen comportamiento de las bolsas «a medio y largo plazo».

Giacopazzi recordó que el mercado está dominado por la gestión pasiva y los ETFs, «una estrategia muy cortoplacista que incrementa la volatilidad y genera muchas ineficiencias». Un escenario que la firma, como inversores en valor, puede aprovechar, por lo que, lejos de considerar esta volatilidad como una amenaza, dice, «la gestión pasiva es para nosotros una gran aliada inesperada», y augura la entrada «en una nueva época dorada para la gestión activa en valor».

En este punto, añadió que para que los gestores activos sean capaces de alcanzar los retornos que se persiguen, «hay que recordar que tan peligroso es pagar un precio demasiado alto por una empresa que invertir en un negocio obsoleto», por lo que los próximos años «van a exigir a los gestores activos invertir en empresas capaces de competir, en negocios dinámicos y en acciones infravaloradas», para posteriormente citar a Warren Buffett: «Es tan peligroso invertir mirando por el retrovisor que conducir mirando por el retrovisor».

Por su parte, Tomás Pintó, director de Renta Variable Internacional, auguró que el fondo Bestinver Internacional «debería duplicar su valor durante los próximos años», ya que cuenta con una cartera de empresas cuyos beneficios van a crecer cerca de un 75% y que cotizan con un descuento del 50% frente a los índices. «Tenemos una cartera de empresas con balances fuertes y buenos negocios. Nuestros números indican que las ventas acumuladas de las empresas en cartera van a crecer cerca del 30% en cuatro o cinco años, mientras que los beneficios aumentarán un 75%. La mayor subida de los beneficios sobre las ventas se debe a la previsible expansión de los márgenes operativos de nuestras empresas, por lo que no hay mejor reflejo de la calidad de estos negocios», aseguró.

Pintó aseguró que el mercado «es cada vez más cortoplacista» y recordó un símil recogido en la carta trimestral de la firma, en la que compara el comportamiento del mercado con «un adolescente incapaz de gestionar su frustración», en tanto que la inversión pasiva, la proliferación de cestas temáticas y los ETFs hacen que los mercados sean más volátiles e ineficientes. «Ese es el entorno idóneo para la inversión a largo plazo. La gestión pasiva es un gran aliado para los inversores en valor. Para nosotros, volatilidad es sinónimo de oportunidad», reiteró Pintó, en línea con las palabras de Giacopazzi.

Asimismo, Pintó desgranó los cambios más relevantes en la cartera, como la entrada de Reckitt, Barclays o Unilever o el incremento del peso de Heineken o Philips, entre otras. Entre las ventas, destacó Bayer o Booking, mientras que se redujo la ponderación en cartera de Meta o Pandora, entre otras.

Oportunidades en el mercado ibérico

Ricardo Seixas, director de Renta Variable Iberia, desveló que el mercado ibérico ha sido uno de los más rentables del mundo y aseguró que «hay buenos motivos para ello». El experto citó varios motivos: primero, por el crecimiento económico -del 3% frente al 0,7% de la media de la UE-; segundo, por los resultados corporativos, que han estado también por encima de la media europea y de las expectativas del mercado; a ambas razones se suma el diferencial de valoración favorable para España -que cotiza a 10 veces beneficios, frente a las 13 veces de los mercados europeos-.

«España ya no es el patito feo de Europa y aún queda mucho camino por recuperar», aseguró Seixas, que afirmó que estas buenas condiciones del mercado ibérico han sido capitalizadas casi exclusivamente por los cinco principales valores del Ibex, dejando al resto de valores significativamente más infravalorados que al comienzo del ejercicio. «Un contexto que ofrece muchas oportunidades a Bestinver Bolsa».

Seixas explicó que las operaciones corporativas siguen siendo muy activas. «El año pasado, las protagonistas fueron las operaciones de adquisición de empresas, mientras que este año lo están siendo las salidas a bolsa, pese a las salidas frustradas», aseguró, para indicar que las más interesantes fueron Puig y Zegona. «En nuestra opinión, demuestra que hay muchos negocios de alta calidad que seguirán nutriendo al mercado ibérico», sentenció el experto.

De cara a los próximos años, la cartera de Seixas, está muy diversificada «porque encontramos oportunidades en muchos sectores; muchas compañías pequeñas y medianas que no han subido tanto como las grandes y que cotizan a valoraciones muy atractivas, como Almirall o Jerónimo Martins. Sin embargo, esas compañías están haciendo los deberes mejorando sus márgenes, rebajando su apalancamiento y reforzando su expansión internacional», concluyó.

Asimismo, Eduardo Roque, director de Renta Fija, a pesar de lo volátil que ha sido el entorno para este activo, se enorgulleció del buen comportamiento de los fondos de bonos y recordó que la firma es pionera «en la aplicación de la inversión en valor en renta fija y estamos demostrando que es la estrategia adecuada».

La gestora independiente española de fondos de inversión Buy & Hold SGIIC ha anunciado la incorporación a su plantilla de Juan Bueno Trill como director de Relación con Inversores. Su fichaje se produce con el objetivo de impulsar el desarrollo de negocio y la proximidad de la firma con inversores profesionales una vez que la gestora ha más que duplicado su volumen de activos bajo gestión en el último año, hasta superar los 600 millones de euros.

Juan Bueno Trill se incorpora a Buy & Hold procedente de Mirabaud Securities España, donde se ha ocupado de la cobertura de clientes institucionales los últimos cuatro años como Senior Equity Sales. Anteriormente, a lo largo de una carrera profesional de más de 30 años, ha ocupado puestos de responsabilidad en el sector como la dirección general de Cash Equity en ING y la vicepresidencia del departamento de esta rama de negocio en HSBC, además de haber desempeñado diversas funciones en entidades como BBVA, Intermoney, Banco Santander de Negocios Sociedad de Valores y Bolsa y FG Sociedad de Valores y Bolsa (Merrill Lynch), entre otras.

El nuevo director de Relación con Inversores de Buy & Hold es licenciado en Administración de Empresas por la Universidad Autónoma de Madrid (UAM) y titulado del Programa Ejecutivo en Inversión en Valor y Finanzas del Comportamiento de ICADE – Universidad Pontificia de Comillas. Asimismo, en los últimos años, Bueno Trill se ha distinguido por la elaboración de un Diario de Mercado que se ha convertido en referencia indispensable para muchos profesionales del sector.

“Con Juan en nuestro equipo desarrollaremos un mayor acercamiento al inversor profesional”, ha señalado sobre la incorporación Rafael Valera, consejero delegado de Buy & Hold.

Foto cedidaLluis Alsina, Juan María Nin y José Miguel Maté

Las entidades reguladoras en España y Andorra han aprobado la operación en virtud de la cual el Grupo MoraBanc adquiere una participación superior al 75% del accionariado de Tressis SV. Según indican, el capital restante estará en manos del equipo directivo, empleados y agentes de Tressis, encabezados por José Miguel Maté, consejero delegado de la entidad de banca privada. Tras esta operación, Grupo MoraBanc alcanza los 18.000 millones de euros en activos, 8.000 en Andorra y 10.000 con su negocio internacional.

Tal y como se había contemplado en el acuerdo inicial entre ambas entidades, MoraBanc respaldará la filosofía y modelo de Tressis, por lo que mantendrá su marca, filosofía de inversión y equipo profesional. Al frente de Tressis SV seguirán José Miguel Maté, consejero delegado, Sonsoles Santamaría, directora general de negocio, y Santiago de Rivera, director general de medios. Además, matizan, también formarán parte del Consejo de Administración.

Lluis Alsina, CEO del Grupo MoraBanc, destaca que “la adquisición de Tressis supone un paso firme en la voluntad del Grupo de crecer en España, después de crear Morawealth en el 2021 y a la espera de la aprobación por parte de los reguladores de la compra del Banco Europeo de Finanzas”.

El cambio de accionariado viene acompañado de la renovación del Consejo de Administración de Tressis que estará presidido por Juan Maria Nin. Según han anunciado, entran como nuevos consejeros Lluís Alsina Álvarez, CEO de MoraBanc; Marc Mora Guerin; Francesc Xavier Maymó Gatell; Rita Estévez Luaña y Rosa Bruguera Brasó. Además, se mantienen como consejeros Santiago de Rivera Parga; José Miguel Maté Salgado y Sonsoles Santamaría Vicent.

Foto cedidaDe izquierda a derecha, Hugo Aramburu, Sigrid de Rojas Vilar, Àlex Avilés González, Anna Olsina i Costa, Eva Aniés Sánchez, Almudena Cano de Santayana Martínez y Rafael Gascó.

Diaphanum, Sociedad de Valores, firma de asesoramiento financiero independiente puro en España, lleva a Cataluña su modelo de banca privada, con la apertura de una oficina en Barcelona para dar servicio a todo el territorio catalán. De este modo, la entidad aterrizará en un mercado puntero dentro de la industria y con un perfil de cliente sofisticado y con elevados conocimientos.

“Siete años después de su irrupción en el mercado, en los que Diaphanum ha mantenido un modelo de asesoramiento financiero independiente completamente puro, la entidad marca otro hito, con su oferta única a clientes, avanzando en la capilaridad de su proyecto, lo que le permite abarcar un porcentaje muy elevado de los potenciales clientes de banca privada en toda España”, explican desde la entidad.

Para liderar el proyecto en Cataluña, Diaphanum ha incorporado a Anna Olsina, una profesional de referencia en el sector de la banca privada, junto a un equipo de cuatro asesores patrimoniales (formado por Almudena Cano de Santayana Martínez, Eva Aniés Sánchez,Àlex Avilés González y Sigrid de Rojas Vilar). Todos ellos, dice la entidad, aportan un amplio conocimiento de la banca privada y la gestión de patrimonios, así como de las características del tejido empresarial catalán y de su amplio territorio.

Desde Diaphanum explican que los cinco profesionales que se incorporan a Diaphanum Cataluña realizan una firme apuesta por un proyecto completamente disruptivo dentro de la industria. Otra de las características diferenciales del proyecto de Diaphanum para Cataluña es que estará formado mayoritariamente por mujeres, algo nada habitual en la industria de la banca privada.

El equipo

Anna Olsina i Costa, con dilatada experiencia en banca privada, se incorpora a Diaphanum procedente de Bankinter, donde ejercía como directora de banca privada desde 2021. Anteriormente, desarrolló su carrera de alta dirección en firmas como Andbank, Banca March y Caixa Catalunya. Olsina es licenciada en Económicas por la Universidad Autónoma de Barcelona y Executive MBA ESADE, MPA ESADE, así como certificado MIT en transformación digital. Además, es miembro certificado de EFPA España y analista financiera por CEFA- CIIA.

Formarán parte del equipo de Diaphanum Almudena Cano de Santayana Martínez, profesional con más de 15 años de experiencia en banca privada, que también llega procedente de Bankinter, donde ha desarrollado su carrera desde el año 2000. Cano de Santayana es licenciada en ADE por la Universidad Pompeu Fabra y cuenta con el programa Mujer y Liderazgo por IESE Business School. Cuenta con la certificación de asesoramiento financiero de AFI.

Eva Aniés Sánchez con amplia experiencia en el sector, proviene de Banca March donde los últimos diez años ha sido directora de centro de Banca Privada. Anteriormente, fue directora de zona de banca privada en CatalunyaCaixa. Aniés es licenciada en Derecho por la Universidad de Barcelona, cuenta también con la certificación EFA por EFPA España y con un programa de Desarrollo Directivo ESADE.

Àlex Avilés González proviene de Banca March, donde los últimos cinco años ha sido director de centro de banca privada. Anteriormente ejerció como gestor de banca privada en CatalunyaCaixa. Es licenciado en ADE por la Universidad Autónoma de Barcelona y cuenta con un postgrado en asesoramiento por la Universidad Pompeu Fabra, Máster en Asesoramiento Financiero, Planificación y Servicios de la Universidad Francisco de Vitoria y las certificaciones EFA y ESG por EFPA España.

Sigrid de Rojas Vilar se incorpora procedente de Bankinter, donde ha sido directora de oficina durante los últimos 16 años. Anteriormente trabajó como directora de cuenta de banca privada. Es diplomada por la Universidad ESERP y Máster en Business Administration (MBA) en la misma universidad. Cuenta con la certificación de asesoramiento financiero de AFI.

Hugo Aramburu, socio director general de Diaphanum, ha señalado que “nuestra apuesta por Cataluña no hace más que constatar la consolidación de nuestro modelo, que es único a nivel nacional. Hemos logrado reunir a un equipo de profesionales de máximo nivel, que además de contar con amplia experiencia y conocimiento sobre el cliente catalán, han realizado una fuerte apuesta profesional por Diaphanum, por su convencimiento de la idoneidad de nuestro modelo a la hora de plantear un servicio de inversión eficiente y diseñar carteras que logren los mejores resultados, según el perfil de cliente”.

Además de Diaphanum Cataluña, la entidad está trabajando en varios frentes para seguir creciendo en los próximos meses, en base a un plan estratégico que le permitirá ampliar el porfolio de servicios que ofrece al cliente y también llegar a nuevos mercados.

La oficina de Barcelona se incorpora al abanico de plazas en las que Diaphanum ya tiene presencia. A las de Madrid, Bilbao y Alicante, con las que la entidad arrancó su proyecto en 2017, se han ido incorporando a lo largo de estos años Murcia, Burgos, Vigo, Cáceres y Miami, a lo que se suma la presencia a través de su red agencial en Oviedo, Las Palmas, Sevilla y Valencia. Actualmente Diaphanum cuenta con más de 3.200 millones de euros en activos bajo gestión, a cierre de septiembre de 2024, y más de 80 empleados.

Acolin, proveedor de servicios de distribución de fondos cross border, ha anunciado la adquisición de Accelerando Associates GmbH (Accelerando), consultora independiente que proporciona asesoramiento estratégico e inteligencia sobre todos los aspectos de la distribución de fondos europeos a gestoras de activos de todo el mundo, así como servicios de marketing a terceros (TPM) en el mercado alemán.

Según explican los responsables de la operación, con esta adquisición Acolin logrará un mayor alcance global y de servicios puesto que llegará a más mercados, aprovechando la presencia internacional y las redes establecidas de Accelerando. La experiencia combinada permitirá a Acolin ofrecer una gama más amplia de soluciones, permitiendo a los gestores de activos crecer y prosperar en entornos competitivos.

Otro punto que la entidad subraya del acuerdo es el refuerzo de la oferta de distribución, ya que «las capacidades de inteligencia de distribución de Accelerando encajan perfectamente con los servicios de distribución existentes de Acolin», indican. Al combinar el enfoque innovador de Accelerando y sus conocimientos basados en datos con el marco de gestión de la red de distribución de Acolin, los clientes obtendrán una mayor visibilidad, estrategias de distribución específicas y un mejor posicionamiento en el mercado.

Por último, Acolin destaca la mejora de la oferta de agentes vinculados, argumentando que, los servicios TPM de Accelerando se integrarán a la perfección con el modelo de agente vinculado de Acolin, ofreciendo a los clientes una plataforma más poderosa para penetrar en nuevos mercados y conectar con distribuidores, aumentando la oportunidad de captar activos. Esta incorporación estratégica ayudará a los gestores de activos a desenvolverse en los marcos normativos y a optimizar sus estrategias de entrada en el mercado con el asesoramiento de expertos.

“Estamos encantados de dar la bienvenida a Accelerando Associates GmbH al Grupo Acolin. Nos ha impresionado profundamente el calibre y la longevidad de la cartera de clientes de Accelerando, así como la indiscutible dedicación de Accelerando a sus clientes. La experiencia en marketing de terceros de Accelerando y sus innovadoras soluciones de inteligencia de distribución son valiosas incorporaciones que mejorarán significativamente nuestra oferta de servicios de distribución de fondos. Esta adquisición se alinea perfectamente con nuestro compromiso de ofrecer servicios completos e integrados que ayuden a nuestros clientes gestores de activos a desbloquear el potencial de nuevos inversores y el éxito en los mercados globales”, ha señalado Theo Splinter, CEO de Acolin.

Por su parte, Philip Kalus, fundador y CEO de Accelerando Associates GmbH, ha añadido: “Estamos enormemente entusiasmados con nuestra incorporación al Grupo Acolin. No buscábamos un comprador, sin embargo, la alta dirección de Acolin hizo un trabajo brillante al explicar por qué querían unir fuerzas y qué oportunidades tendrían las empresas combinadas. Con los recursos y el alcance de Acolin, nuestros servicios adquirirán mayor profundidad y escalarán a nuevas cotas, beneficiando tanto a los clientes actuales como a los nuevos”.