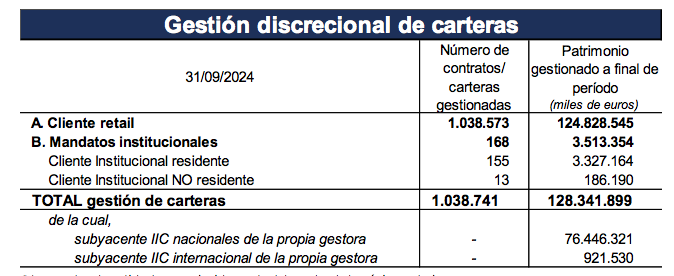

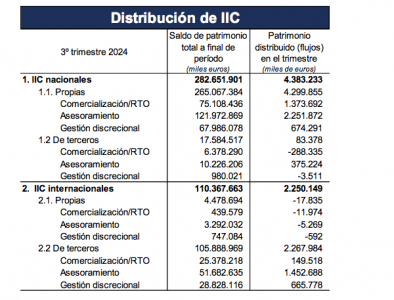

El 72,7% de las IICs en España se distribuye ya mediante gestión discrecional o asesoramiento (285.715 millones de euros), y el resto vía comercialización (27,3%). Son datos de Inverco a septiembre de 2024, elaborados con una muestra aproximada del 75% del total de la distribución de IICs en España, y que incluye información de entidades que han facilitado información sobre este desglose respecto a la distribución realizada por sus grupos financieros.

A finales del tercer trimestre de 2024, la proporción de IICs distribuidas mediante asesoramiento es del 47,6% del total, mientras el porcentaje distribuido mediante gestión discrecional de carteras asciende al 25,1% del total.

De acuerdo con los datos recibidos por las gestoras de IICs, que han facilitado información sobre esta actividad desarrollada por sus grupos financieros, la cifra estimada de patrimonio en gestión discrecional de carteras se situaría en torno a 131.000 millones de euros a finales de septiembre de 2024 (128.342 millones para las gestoras que facilitan dato).

En el tercer trimestre de 2024, el valor de la distribución de IICs a través de gestión discrecional de carteras experimentó un incremento del 11%.

Un rasgo importante para un planificador financiero que ayuda a los angloparlantes en España es poder anticipar las necesidades de los clientes. Nuestro negocio es similar al ajedrez, los clientes necesitan planificadores financieros que anticipen bien las posibles jugadas en el tablero de ajedrez y sepan cuáles deben ser los próximos movimientos antes de que estos sean obvios.

En el ajedrez, el movimiento de cada pieza está restringido. El caballo se mueve en «forma de L», uno (o dos) cuadrados hacia la izquierda o hacia la derecha horizontalmente y luego dos (o uno) cuadrados hacia arriba o hacia abajo verticalmente. Cuanto más sepamos sobre estas limitaciones, mejor. Lo mismo ocurre con la fiscalidad de los extranjeros residentes en España; las restricciones y los términos impositivos difieren de lo que conocían en su país natal. De hecho, toda la filosofía de la fiscalidad española es diferente.

Una forma de mejorar su táctica es apuntarse en una escuela de ajedrez. Hace un año, hice algo paralelo, me inscribí en un instituto fiscal español y el esfuerzo y la determinación han dado sus frutos: Instituto Europeo de Asesoría Fiscal me ha concedido un Máster en Fiscalidad y Tributación. Pienso que mejorar mi conocimiento de la fiscalidad española me ha dado una visión más panorámica de las circunstancias de cada cliente.

Un resultado inesperado de que cursara una maestría impartida en español fue lo que me llevó a escribir y publicar un nuevo libro. Mientras me documentaba para la tesis, me di cuenta de que parte del material que estaba analizando podría ser útil para los españoles. El libro se titula: ‘La Hoja de Ruta Fiscal y Financiera para los españoles en EE.UU.‘ Publicado en mayo de 2024, ya recibió el premio Literary Titan Book Award, que «reconoce libros de no ficción destacados cuyos autores se destacan en la creación de obras informativas, esclarecedoras y atractivas que ofrecen conocimientos valiosos».

Este es mi segundo libro. El primero —‘The Dougherty Code: Secrets of Financial Planning in Spain Revealed’— ayuda a los estadounidenses en España lo que este nuevo libro ofrece a los españoles en Estados Unidos: una comprensión de la vista financiera a la que se enfrentan.

Se podría pensar que los impuestos españoles son sólo una pieza de ajedrez más en el tablero de la planificación financiera transfronteriza. Para un estadounidense que vive en España, por ejemplo, los impuestos estadounidenses son otra pieza importante. También lo son las consideraciones legales y de inversión, las políticas de transferencia y presentación de informes.

Un buen planificador financiero —así como un buen jugador de ajedrez—, debe tener conocimiento de estos diversos factores y tenerlos en cuenta al evaluar todo el tablero. Sólo entonces podrán determinar las mejores estrategias a largo plazo y tácticas paso a paso para sus clientes. Como dijo Emanuel Lasker —Campeón Mundial de Ajedrez durante 27 años—: «Cuando veas una buena jugada, busca una mejor».

Tribuna de Peter Dougherty, planificador financiero en BISSAN Wealth Management

Foto cedidaKiran Nandra, responsable de Renta Variable en Jupiter Asset Management.

Jupiter Asset Management (Jupiter) ha anunciado la incorporación de Niall Gallagher, Chris Sellers y Chris Legg, que hasta este momento componían el equipo de renta variable europea de GAM Investments. Según explican desde la gestora, esta contratación forma parte de la reestructuración de su experiencia de inversión en esta área clave para la firma.

Los tres gestores han trabajado juntos durante varios años, liderando y gestionando la exitosa y consolidada franquicia de renta variable europea de GAM. Se espera que el equipo se incorpore a Jupiter para el verano de 2025. Actualmente, el equipo de Renta Variable Europea gestiona aproximadamente 1.400 millones de libras esterlinas en estrategias de renta variable europea, atendiendo tanto a clientes institucionales como minoristas. “Como uno de los equipos líderes en renta variable europea de la industria, cuentan con un sólido historial de inversión, logrando rendimientos en el cuartil superior en casi todos los periodos de tiempo. Cabe destacar que también han tenido éxito en la captación de activos, asegurando flujos netos positivos en sus estrategias durante los últimos cinco años, a pesar de que el sector de renta variable europea ha registrado salidas netas acumuladas de más de 100.000 millones de libras en ese mismo periodo”, apuntan desde Jupite.

Según reiteran, este anuncio se alinea con la estrategia de Jupiter de atraer talento de inversión de primer nivel para ofrecer resultados superiores a los clientes y una experiencia ejemplar. “En ausencia de cualquier compromiso adicional con GAM en relación con la posible transferencia de los fondos gestionados actualmente por el Equipo de Renta Variable Europea, nuestra expectativa es que, tras una transición ordenada, el equipo asuma la gestión de la gama existente de fondos de renta variable europea de Jupiter para el verano de 2025. Cualquier transición en las responsabilidades de gestión de inversiones será fluida y se llevará a cabo en el mejor interés de los clientes”, afirman desde la gestora.

A raíz de este anuncio, Kiran Nandra, responsable de Renta Variable en Jupiter Asset Management, ha señalado: “Mientras realineamos nuestra experiencia de inversión dentro del área central de la renta variable europea, estamos entusiasmados con la incorporación de Niall, Chris y Chris a Jupiter. Creemos que su sólido historial de inversión y su enfoque institucional contribuirán a mejorar los resultados para una gama más amplia de clientes”.

Por su parte, Niall Gallagher, gestor principal de inversiones, ha añadido: “Estamos encantados de unirnos a Jupiter, donde el enfoque en la gestión activa de inversiones, combinado con una filosofía centrada en el cliente, está completamente alineado con nuestra visión. Esperamos trabajar con nuestros nuevos colegas para expandir nuestra base de clientes con el tiempo”.

TQ Eurocredit, sociedad especializada en financiación alternativa para empresas, y Anta Asset Management, gestora española independiente, perteneciente a Corporación Financiera Azuaga, han anunciado una alianza estratégica para lanzar su primer fondo de inversión alternativa, dirigido a inversores profesionales, que financiará proyectos de promoción inmobiliaria en un contexto de alta demanda de construcción de viviendas en España.

Esta colaboración entre TQ Eurocredit, con más de 18 años de experiencia en el mercado de financiación alternativa, y Anta Asset Management, con un equipo especializado y una sólida trayectoria en la gestión de fondos, busca aprovechar las sinergias existentes entre ambas compañías.

En un contexto de mercado de necesidad y alta demanda de promoción inmobiliaria en España, el fondo de Anta y TQ buscará financiar estas nuevas promociones, principalmente en capitales de provincia y costa mediterránea, pero estudiando oportunidades de todo el panorama nacional.

El proyecto pretende ofrecer a sus inversores retornos superiores al 8% bruto anual, a través de un vehículo abierto y semi-líquido, eliminando las restricciones habituales, para la toma de posición en esta clase de activo, a través de fondos o sociedades de capital riesgo ilíquidas y con periodos de inversión superiores a siete años.

Como señala Fernando Morales, presidente de Corporación Financiera Azuaga, “estamos muy satisfechos con esta alianza, que nos va a permitir aprovechar la experiencia y posición de liderazgo de TQ Eurocredit en financiación alternativa, y en el diseño de instrumentos financieros flexibles y adecuados a las necesidades de los promotores y constructores. Se trata de un acuerdo inicial, fundamentado en valores compartidos y con una visión a largo plazo, que establece una sólida base para el desarrollo de futuros fondos de inversión que puedan apoyar el crecimiento económico sostenible y el desarrollo social a través de la financiación responsable en el sector inmobiliario”.

Por su parte, Antoni Quintana, CEO de TQ Alternative Investments, ha explicado que “esta alianza nos permitirá crear soluciones de financiación alternativa personalizadas para cada proyecto, adaptándolas mejor a las necesidades del mercado inmobiliario. Esto ofrece una mayor capacidad de crecimiento en el sector, donde la demanda de financiación alternativa se encuentra en un pico histórico”.

En junio de 2023, la Comisión Europea propuso un reglamento sobre la transparencia en la operativa de los proveedores de calificaciones ambientales, sociales y de gobernanza (ESG), como parte del paquete de medidas para impulsar las finanzas sostenibles. Casi un año y medio después, la institución comunitaria lo ha aprobado. Pese al tiempo transcurrido, su objetivo no ha cambiado: desarrollar un conjunto de normas común para mejorar la fiabilidad, la transparencia y la comparabilidad de las actividades de calificación de los proveedores de datos ESG.

Según destacan los expertos de finReg360, tras numerosas modificaciones en la tramitación parlamentaria de la norma, el texto fue aprobado ayer y ya solo queda su publicación en el Diario Oficial de la Unión Europea. «Dicho reglamento está compuesto por varias partes, entre ellas, el acceso a la actividad para los proveedores de datos ESG que, a su vez, se divide en régimen general, régimen especial y registro de proveedores de calificación ESG», explican.

Sobre el primero de estos aspectos, los expertos consideran relevante que se recoge que los proveedores de calificaciones ESG establecidos en la Unión Europea (UE) que quieran operar en la UE deberán solicitar una autorización a la Autoridad Europea de Valores y Mercados (ESMA, por sus siglas inglesas). Según este trámite, la ESMA examinará la solicitud, en 25 días hábiles, y tomará una decisión motivada sobre ella. De esta forma, la ESMA llevará un registro de la identidad de los proveedores de datos, que será accesible en su página web. «Las empresas establecidas fuera de la UE contarán con un régimen de equivalencia, de forma que, tras la solicitud, la ESMA podrá emitir la decisión de equivalencia que les permita actuar como proveedores de datos dentro de la UE», matizan desde finReg360.

Principales requisitos

Un aspecto importante es que el reglamento recoge la obligación para los proveedores de datos ESG de contar con políticas y procedimientos que se ajusten a dicho reglamento. “Entre los requisitos que deben recoger, son relevantes velar por la independencia de sus actividades, emplear sistemas y recursos adecuados y revisarlos al menos una vez al año, analizar toda la información disponible sobre las cuestiones ESG que sea necesaria, y asegurar que la información utilizada al emitir las calificaciones sea de calidad suficiente y proceda de fuentes fiables, definir políticas y procedimientos sobre diligencia debida y procesos administrativos y contables y, por último, definir sistemáticas de calificación ASG rigurosas y revisarlas al menos una vez al año. Además, prohíbe a los proveedores desarrollar determinadas actividades que considera incompatibles, como servicios de inversión o de auditoría”, explican desde finReg360.

Los expertos también destacan que los proveedores de datos ESG tendrán que divulgar en su página web, como mínimo, los métodos, modelos, e hipótesis fundamentales que hayan utilizado para sus actividades de calificación. Asimismo, cuando emitan las calificaciones, será necesario separar las calificaciones ambientales, sociales y de gobernanza (E, S y G, en lugar de una única calificación ESG), y en el caso de calificaciones ASG agregadas, ponderar las tres categorías globales de factores E, S y G (por ejemplo, 33 % para el factor A, 33 % para el factor S, 33 % para el factor G) y la explicación del método de ponderación, incluido el peso por categoría individual E, S y G.

“Además, teniendo en cuenta el principio de doble proporcionalidad, será necesario revelar si la calificación otorgada aborda tanto el riesgo financiero material para la entidad calificada como el impacto material de la entidad calificada en el medio ambiente y la sociedad, o si solo tiene en cuenta uno de ellos. En cualquier caso, los proveedores de calificaciones ESG divulgarán, como mínimo, la información recogida en el anexo III del reglamento”, añaden.

Para evitar los conflictos de intereses, los proveedores de calificaciones ESG deberán implantar mecanismos sólidos de gobernanza, incluida una estructura organizativa clara, con funciones y responsabilidades bien definidas, transparentes y coherentes, para todas las personas que intervengan en la emisión de una calificación ESG.

También se contempla tomar todas las medidas necesarias para asegurar que las calificaciones ESG emitidas no se vean afectadas por ningún conflicto de intereses existente o potencial y, por último, prohibir participaciones de accionistas mayoritarios o miembros con influencia significativa de forma que tengan la facultad de ejercer control o una influencia dominante en el proveedor de calificaciones.

Supervisión y sanciones

La ESMA podrá realizar su labor de supervisión a los proveedores de datos ESG, a los emisores, y a cualquier persona vinculada a las calificaciones, consistente en solicitudes de información, investigaciones, e inspecciones in situ.

En caso de incumplimiento de las obligaciones del reglamento, la ESMA podrá imponer medidas disciplinarias. Entre ellas destacan la suspensión de la autorización de proveedor, multas de hasta el 10 % del volumen de negocio, o suspensión temporal de la actividad.

“Cada Estado miembro ha de designar una autoridad competente a los efectos de este reglamento en los 15 meses siguientes a la entrada en vigor del reglamento. La ESMA prevé delegar algunas de sus funciones en estas autoridades. Además, entre ellos se facilitarán mutuamente la información necesaria para el desempeño de sus funciones. Por último, las autoridades nacionales competentes podrán sugerir a la ESMA que evalúe la posibilidad de hacer uso de su facultad sancionadora”, resumen desde finReg360.

En cuanto a los siguientes pasos, desde la ESMA subrayan que si el Consejo aprueba la posición del Parlamento Europeo, se aprobará definitivamente esta norma. Además, en el reglamento atribuye a la ESMA la potestad para elaborar proyectos de normas técnicas reglamentarias para especificar con más detalle elementos concretos del reglamento.

Harvey Bradley, de Insight, y Andrew Warwick, de Newton, en la presentación por los 240 años de BNY

“Al subirnos al DeLorean y encender el condensador de flujo, nos vemos impulsados de vuelta a 2004, 1994, incluso 1974. ¿Cómo podemos adaptar nuestra construcción actual de cartera para reflejar con éxito el nuevo régimen de mercados en el que nos encontramos? Abróchense los cinturones y únanse a nosotros mientras volvemos al futuro”, aseguró Andrew Warwick, de Newton, con una referencia directa a la película Regreso al futuro para describir el actual entorno en el mundo financiero.

Warwick es uno de los cogestores del BNY Mellon Global Real Return Fund (EUR), gestionado por Newton, un fondo multiactivo que BNY Investments presentó en el acto de celebración por su 240 aniversario para navegar los mercados el año próximo. En renta fija, la estrategia elegida fue el fondo BNY Mellon Absolute Return Bond, gestionado por Insight, cuya defensa estuvo a cargo también de uno de sus gestores principales, Harvey Bradley.

“Después de la crisis financiera global (CFG) han pasado tantas cosas que nos olvidamos de que en realidad antes de la CFG en el mundo normal tuvimos crisis bancarias, interrupciones de la cadena de suministro, guerras, colapsos absolutos en términos de precios, o enormes auges en los reinados industriales. Y creo que vamos a tener más durante la próxima década, sólo que en una forma ligeramente diferente”, aseguró Warwick. “Creemos firmemente en que estamos en un nuevo régimen, y la idea de que es transitorio se puede olvidar”.

Este nuevo régimen se caracteriza por una mayor volatilidad, mayores rendimientos, inflación más rígida y ciclos económicos más cortos. Se está cerrando la etapa de un mundo globalizado, la mayor apertura en la historia del planeta, hacia un entorno más aislacionista. Asimismo, existe “una nueva Guerra Fría entre los Estados Unidos/Occidente y China, y hay dos grandes guerras en curso en este momento”.

La victoria de Donald Trump en EE.UU. apoya la tendencia a la desglobalización y el reshoring, es decir traer de vuelta todos los puestos de trabajo de cuello azul que fueron destruidos en los últimos 20 años. “La globalización llevó más de 20 años, así que no piensen que esto va a suceder de la noche a la mañana, va a ser algo gradual”, indicó.

“Desgraciadamente, estamos pasando de una época de relativa paz a otra de guerras, lo que exige un rearme. Uno de nuestros temas clave en la estrategia de Real Return es el rearme, en particular de Europa. Apenas estamos empezando a entender cuánto dinero tenemos que gastar en Europa para ser capaces de desviar cualquier otro problema que pueda surgir, como Rusia”, añadió Warwick.

De la política monetaria a la política fiscal

Otro cambio fundamental es, según Warwick, la pérdida de peso de la política monetaria, que es cada vez menos eficaz, por lo que el mundo está dominado por la política fiscal. “Esta es la era del gran gobierno y, por desgracia, los gobiernos nunca han sido buenos administradores del capital, porque no es su dinero”, aseguró.

A ello se suma la transición de una economía basada en el carbono y los combustibles fósiles a una basada en las energías renovables, algo que tampoco va a hacerse en dos, tres o cinco años. Y por último, la inteligencia artificial, que ya existe desde hace tiempo, pero ha pasado a primer plano porque en los últimos dos años se ha invertido mucho capital en ella. “No es necesariamente algo terrible, porque el mundo occidental está muriendo demográficamente y en realidad la necesitamos para mantener la productividad. En resumen, estamos asistiendo al colapso político del mundo neoliberal y viendo el auge del populismo”.

¿Qué significa esto a la hora de pensar en la construcción de carteras?

Una cartera tradicional 60/40 ha tenido un rendimiento bastante bueno durante los 10 años posteriores a la crisis financiera. Pero los rendimientos de los bonos han dejado de compensar las bajadas de la renta variable, como se vio con claridad en 2022. “En nuestro fondo Real Return, concebimos dos bloques, una pieza que busca la rentabilidad y una capa estabilizadora, que está diseñada para calmar la volatilidad y también generar retornos cuando otros activos no están funcionando”.

“En Newton somos inversores temáticos que buscamos alfa en las tendencias macro que están remodelando el mundo, y por eso creemos firmemente en una gestión activa. Creo que en este nuevo régimen tienes que ser flexible, dinámico, no se puede ser dogmático acerca de las posiciones, y tienes que reconocer que en ciertos momentos los activos van a trabajar para ti y otras veces no. Vamos a tener muchos días como los de agosto, en que la caída apenas duró tres días pero fue muy dolorosa. Es necesario ser flexible en términos de cómo asignar el capital a través de muchas clases de activos diferentes”.

La vuelta del retorno absoluto

Harvey Bradley es uno de los gestores principales del BNY MellonAbsolute Return Bond, gestionado por Insight, la gestora especializada en renta fija de BNY Investments. En su opinión, los fondos de retorno absoluto vuelven a destacar, más aún después de las elecciones de EE.UU., por tres factores: la difícil geopolítica, el gran ciclo electoral vivido este año y el ciclo de tipos de interés.

“Puede que los bancos centrales no tengan tanto control de la inflación como les gustaría pensar, y eso podría desanclar las expectativas de inflación. Tras la elección de Trump, las perspectivas de crecimiento de Estados Unidos en los próximos 12 podrían ser ligeramente superiores, mientras que Europa tal vez se enfrente a un entorno exterior más desafiante y menor crecimiento”, señaló.

Y añadió que el mensaje clave es que desde la gestora no creen que se vaya a volver a ese viejo mundo de bajos tipos de interés, sino a un entorno con una tasa neutral más elevada. Uno de los factores clave es la desglobalización, con el proteccionismo comercial y las barreras al comercio que van a seguir aumentando, lo cual es claramente inflacionista. Al igual que la transición hacia la energía verde. “Por otra parte, aunque internamente hemos tenido debate al respecto, creemos que el uso de la inteligencia artificial ayudará a mejorar la productividad”.

Asimismo, en los últimos años los bancos centrales de todo el mundo se han comportado de manera bastante uniforme, pero en realidad es bastante inusual que esto sea así, porque no todas las economías se construyen igual. Por ello cuentan con mayor divergencia en el futuro, y lo consideran como una oportunidad para los gestores activos.

Factores fundamentales

“¿Qué creemos que debería hacer un fondo de retorno absoluto y qué deberían buscar en sus gestores a la hora de asignar este producto?”, se preguntó Bradley. Y su respuesta fueron varias claves:

En primer lugar, buscar activos mal valorados a la espera de que la paciencia sea recompensada. “No creemos que deba fijarse como objetivo una asignación de riesgo fija y constante en la cartera. Creemos que hay que ser dinámico, asumir más riesgo cuando hay más oportunidades en el mercado y estar dispuesto a sentarse al margen y esperar. Esto es probablemente lo más importante cuando se buscan estrategias de rentabilidad absoluta, pero hay que observar una baja correlación con la renta fija tradicional”, explicó el gestor.

También centrarse en el alfa y no en la beta, y mantener una estrategia muy líquida. Es necesario ver la generación de alfa en una variedad de entornos. “Creo que 2022 fue una gran prueba para los fondos de retorno absoluto, porque fue un año realmente difícil para los activos tradicionales en general. Las correlaciones fueron a uno y fue muy difícil generar un rendimiento positivo. Hubo estrategias de retorno absoluto que habían estado funcionando con duración estructural y riesgo de crédito estructural que funcionaron brillantemente en el régimen anterior, pero que no funcionaron en 2022”. Por ello, subrayó, la descorrelación es clave.

Respecto del posicionamiento actual, Bradley añadió que se encuentran cortos de duración y con la asignación al high yield y préstamos, el extremo más arriesgado del espectro, en el extremo inferior del rango histórico del fondo.

Lo que aporta un fondo de retorno absoluto es alfa en una amplia gama de entornos de mercado, es decir que no depende de la dirección del mercado, resumió. Asimismo, “tiene una correlación limitada con los mercados tradicionales de renta fija. Eso le da la diversificación que creemos que sería muy útil navegar este nuevo régimen. Y creemos que debe ser altamente líquido para proporcionar a los inversores flexibilidad para asignar o cambiar cuando necesitan su dinero en efectivo para otros fines”.

Este 2024 que está acabando deja algunas diferencias significativas para los inversores en crédito respecto a los dos años anteriores. Para comenzar, los diferenciales han retrocedido respecto a los niveles de 2022-2023 y ahora son ligeramente superiores a los que se veían a finales de 2021. Lo notable, como destaca Pierre Verlé, es que “los rendimientos del crédito con grado de inversión son casi ocho veces más elevados que en 2021, y son casi el doble para el high yield”, con las tasas de impago manteniéndose entre el 2 y el 3%.

Si a este cóctel se le añade la alta dispersión entre emisores (tanto por remuneración como por riesgo), el experto considera que el entorno actual es rico en oportunidades para inversores como Carmignac, centrados en el análisis en profundidad sobre posiciones individuales: “Estas disparidades nos permiten encontrar inversiones atractivas que no han sido identificadas por el mercado”.

La propuesta de Carmignac para aprovechar estas oportunidades de inversión es el Carmignac Portfolio Credit, un fondo caracterizado por la flexibilidad de su gestión, para poder acceder a todo el espectro de mercados de crédito e instrumentos de inversión disponibles a escala global. Destaca su detallado proceso de análisis fundamental, que busca comprender las características específicas de cada activo seleccionado para la cartera. Además, el equipo gestor puede implementar coberturas (principalmente a través de CDS) para gestionar las fases de volatilidad del mercado. “No queremos controlar la volatilidad de corto plazo. Lo que queremos controlar es el riesgo, de modo que podamos mantener la visibilidad de los retornos a dos o tres años vista. Puedes conseguir esto mediante la comprensión de los fundamentales, las estructuras de capital y la documentación de cada empresa”, resume Verlé.

Desde Carmignac destacan asimismo la fortaleza y estabilidad del equipo, que lleva gestionando los activos de crédito presentes en todas las carteras del grupo desde 2015.

¿Sigue habiendo oportunidades atractivas de inversión en deuda de alta calidad? ¿Y en high yield?

Hay más alfa en el high yield, y eso es estructural porque hay más miedo al impago. Es evidente que aquí hay más dispersión y unos diferenciales elevados, que parecen bastante ajustados. Los diferenciales BB están cerca de mínimos de 10 años y, aunque preferimos el alto rendimiento por el alfa, los diferenciales de grado de inversión ofrecen de media un poco más de valor.

En cuanto a las tasas de impago, subirán, eso es seguro, aunque no esperamos una oleada masiva de impagos. Las políticas monetarias y fiscales de los últimos 15 años han mantenido las tasas de impago en niveles muy bajos, en algunos casos de forma un tanto artificial. Es necesario que vuelvan a subir hacia niveles saludables. Además, las empresas tendrán que reparar cualquier estructura de capital que fuera frágil en el entorno de tipos de interés anterior a 2022.

De hecho, las tasas de impago ya están aumentando; esto es muy positivo, porque crea oportunidades y ayuda a mantener cierta disciplina en los diferenciales. Cada vez que se produce un impago, vemos que hay muchas situaciones que no son bien comprendidas por el mercado y que sufren una revisión de precios.

¿En qué áreas del mercado está encontrando ideas de inversión?

Nos interesa especialmente el sector financiero, que es un ejemplo llamativo de la dispersión de los mercados de crédito. Aunque están mucho mejor capitalizados, los bancos tienen dificultades para generar rendimientos significativos y sus valoraciones bursátiles están en dificultades. Sin embargo, esta situación es favorable para los acreedores. A calificaciones similares, ofrecen una prima real con respecto a los emisores de otros sectores.

El sector energético también ofrece muchas oportunidades, dado el desequilibrio entre unas necesidades de financiación muy grandes y la oferta de capital a medida que las políticas de inversión responsable se vuelven más restrictivas. Por nuestra parte, creemos que el papel de las empresas energéticas sigue siendo esencial y continuamos invirtiendo en las que consideramos las más rentables del sector.

Por último, los CLO, que existen desde hace más de 25 años y cuentan con cientos de miles de millones de euros en circulación, tienen una tasa de impago de sólo el 0,46% entre 1997 y 2022 (fuente: Standard & Poor’s). Desde la crisis financiera, las estructuras de los CLO se han vuelto más conservadoras y se han endurecido los requisitos normativos. El acceso a este mercado sigue estando limitado a las mayores instituciones financieras debido a las elevadas barreras de entrada. Este desequilibrio entre la oferta y la demanda se traduce en una elevada rentabilidad en relación con el riesgo asumido, lo que convierte a los CLO en un sólido motor de convicción y rentabilidad en nuestras carteras de crédito.

¿Cómo influye el cambio de ciclo en la política monetaria del BCE y la Fed a su cartera?

El mercado se está mostrando cada vez más cauteloso ante futuras bajadas de tipos, con una fuerte subida de las yields en Alemania y Estados Unidos desde finales del tercer trimestre. Los indicadores estadounidenses siguen sorprendiendo al alza, con un crecimiento superior al potencial y un mercado laboral boyante que siguen estimulando al consumidor estadounidense. Mientras tanto, la eurozona está mostrando signos de recuperación, con un crecimiento del 0,4% en el tercer trimestre y un aumento de los indicadores adelantados.

Sin embargo, este crecimiento sin freno alimentado por los estímulos fiscales ha reavivado las raíces inflacionistas que parecían haber desaparecido de la mente de los inversores, en un momento en que los efectos de base de las materias primas ya no son el motor de la desinflación. La elección de Donald Trump y el posible escenario de «barrido rojo» (control del Congreso y potencialmente de la Cámara de Representantes) también son catalizadores desfavorables para la inflación futura, en vista del programa político relativamente caro del Sr. Trump, que fortalecerá la guerra comercial a través de los aranceles. Este cóctel de inflación resurgente y crecimiento resistente ha minado el entusiasmo de los inversores en renta fija, que ya habían construido un escenario particularmente acomodaticio por parte de los banqueros centrales.

Dicho esto, las curvas se están normalizando, aunque menos de lo esperado, lo que en sí mismo es un avance técnico positivo para el crédito. Algunos inversores están abandonando los mercados monetarios o el papel comercial en favor del crédito. También se observa un aumento de los flujos desde productos flotantes hacia productos a tipo fijo. Al mismo tiempo, y como era de esperar, las curvas de diferenciales son relativamente pronunciadas.

Así pues, en conjunto, nuestros principales fondos de crédito se gestionan con una duración inferior a la del mercado, principalmente gracias a unos rendimientos más elevados, más pagarés a tipo flotante a través de su exposición a los tramos CLO, y algunos papeles rescatables de alto rendimiento.

¿Tiene el regreso de Donald Trump a la Casa Blanca impacto sobre su estrategia de inversión?

Aunque Trump no haya cambiado, creemos que el contexto económico ha evolucionado: la reticencia de los mercados hacia la expansión fiscal tras la pandemia, la posibilidad de políticas más extremas con menos moderados en la próxima administración, y cambios geopolíticos significativos son todos factores que pueden aumentar el riesgo de volatilidad. Un EE.UU. aislacionista podría aumentar los riesgos de conflictos regionales que afecten a las cadenas de suministro.

En general, el resultado de las elecciones no altera nuestra visión constructiva del crédito. Los balances de las empresas están muy saneados, los datos técnicos son sólidos y existe el riesgo de que se acelere el giro de la política monetaria del BCE. No obstante, se requerirá agilidad, sobre todo en aquellos segmentos más sensibles al crecimiento y que podrían verse afectados en mayor medida por un arancel comercial o una recesión inducida por un shock de oferta.

«El consumidor de lujo es el último en entrar y el primero en salir en momentos de volatilidad». En opinión de Flavio Cereda, gestor de GAM, esta reflexión de Mark Metrick, CEO de Sacks, capta la esencia y las peculiaridades de la industria del lujo. Según su experiencia como gestor de la estrategia GAM Luxury Brands, se trata de un mercado joven con apenas 30 años de historia y con capacidad para crecer a un ritmo sostenible de entre el 6% y el 7% al año.

“En estos últimos 30 años, este mercado ha crecido de forma considerable y ha tenido un comportamiento muy atractivo. Entre 2020 y 2023 creció a una media de un 20%, algo excepcional que se explica por su reactivación tras la etapa de la pandemia global del COVID. Ésta marcada recuperación de estos últimos tres años también explica que las cifras que deja este 2024 sean menores”, matiza Cereda.

Pese a esta moderación en el ritmo del crecimiento, el gestor sostiene que este mercado seguirá creciendo gracias a dos tendencias clave. Por un lado, el mercado de lujo ha cambiado drásticamente, destacándose el auge de Asia y el declive de Europa. Y, por otro lado, Cereda advierte de que las marcas de lujo están experimentando un efecto de polarización, donde las marcas más fuertes y más débiles se están moviendo en direcciones opuestas.

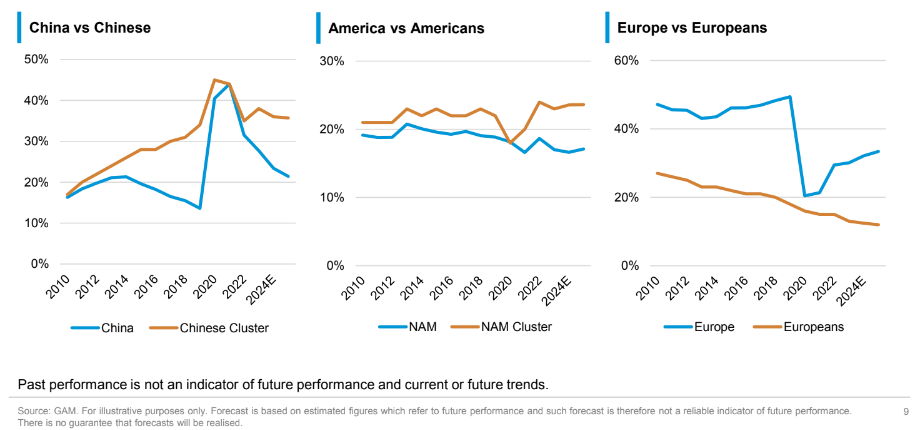

China, Europa y EE.UU.

Centrándonos en la primera de estas tendencias, el gestor sostiene que Asia se ha convertir en el principal catalizador del consumo de lujo en estos últimos años, en concreto desde 2017. «Antes el gran consumo venía de Estados Unidos y de Europa, pero en estas regiones el lujo se ha convertido en algo realmente exclusivo. En cambio, todo el foco está puesto ahora en China, pero atención esta no es una ‘historia’ sobre China, sino sobre el consumidor chino, que son cosas diferentes. Antes de la pandemia, el consumo venía de los ciudadanos chinos, pero realizado fuera de su país; principalmente por sus compras en Europa y Estados Unidos. Esta preferencia por comprar lujo fuera de su país se explica por varios motivos: primero tiene más relevancia y posicionamiento social decir que el producto fue comprado fuera; en segundo lugar, el precio, que podía variar hasta en un 60%; y en por último, fuera de China podían acceder a productos diferentes», comenta Cereda.

Antes de la pandemia de 2019, se calculaba que el 70% del consumo de lujo de los chinos procedía de fuera de China y solo un 30% de dentro del país. Siguiendo con su explicación, el gestor señala que tras el COVID esto cambio y las grandes firmas apostaron por igualar en precios, productos y atención al cliente las regiones asiáticas. «Tras la pandemia las marcas reaccionaron y realizaron cambios sustanciales. Por ejemplo, abrieron tiendas emblemáticas en China, llevaron productos más exclusivos y comenzaron a tener más presencia en la región asiática, que es por donde estuvieron viajando. Ahora, la proporción ha cambiado y el 30% del consumo de lujo chino viene del exterior y el 70% de la propia China», añade.

Respecto a los consumidores tradicionales, los ciudadanos estadounidenses y europeos, el gestor de GAM explica que para los primeros su principal catalizador es la moneda, «tener un dólar fuerte». Respecto a Europa, apunta: «Ha sido una geografía muy relevante en términos de consumo, pero por el peso de los consumidores chinos. En cambio, el consumidor europeo es menos relevante. Mientras cae el consumo de lujo en Europa por esa ausencia del consumidor chino, sí que vemos una nueva tendencia a favor del consumo local impulsado por marcas y consumidores locales».

Quién y qué compra

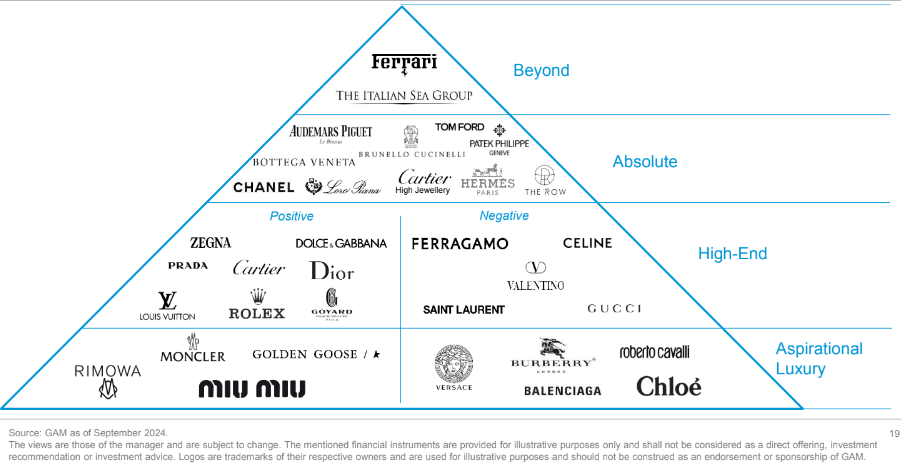

Ahora bien, ¿qué perfil tienen todos estos consumidores que invierten en lujo? Según la experiencia de Cereda, el 32% corresponde a un perfil UHNWI, un 30% a VHNWI , un 26% a HNWI y un 12% a la individuos de clase media. «Justamente estos últimos, la clase media, que es el que tiene que hacer un esfuerzo para poder comprar un bien de este tipo, es ahora mismo uno de los motores de crecimiento del sector del lujo. Este perfil es el que está cayendo, en torno al 4%, y es lo que explica que en 2024 el crecimiento del sector vaya a ser menor», explica el gestor de GAM. Además, según su experiencia, calcula que el 47% del consumo se destina a bienes personales de lujo y un 20% las experiencias, mientras que un 9% son coches y un 8% comida y bebidas. El gestor señala que el segmento que más crece ahora mismo es el que tiene que ver con las experiencias de lujo.

Por último, para Cereda la otra gran peculiaridad de este sector es la necesidad de distinguir entre firmas de consumo masivo y de lujo, ya que muchas de las primeras tratan de posicionarse en el grupo de las segundas. «Las empresas de lujo puro tienen características únicas como, por ejemplo, controlan la oferta de los productos, tienen capacidad para fijar el precio, logran unos márgenes elevados gracias a que su demanda no cambia y evitan hacer rebajas o tener tiendas de venta de saldos», explica. En este sentido, apunta que un buen ejemplo de compañía es Ferrari. «Te diré que para mi Ferrari es la mejor marca. A sus compradores no les importa nada el ruido del entorno, su consumo es fiel», concluye.

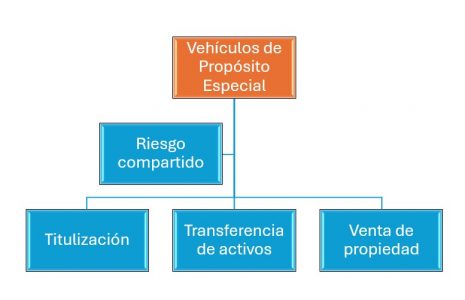

Los vehículos de propósito especial (SPVs, por sus siglas en inglés) se han convertido en herramientas esenciales en la gestión de portafolios, debido a su capacidad para optimizar recursos, reducir riesgos y ofrecer flexibilidad operativa, destacan en un análisis desde la gestora especializada FlexFunds. Un SPV es una entidad legal creada para realizar una función específica, con frecuencia estructurada como una sociedad de responsabilidad limitada, permitiendo así una separación efectiva de activos y pasivos con respecto a la empresa matriz. Al mantener los riesgos de un proyecto específico dentro de esta entidad independiente, las compañías protegen sus operaciones centrales y disminuyen la exposición a posibles pérdidas o responsabilidades derivadas de actividades de alto riesgo.

Los gestores de portafolios utilizan los SPVs para diversos fines, como, compartir y aislar riesgos, titularizar activos, facilitar la transferencia de activos y optimizar la venta de propiedades, lo cual gráficamente lo podemos expresar de la siguiente manera:

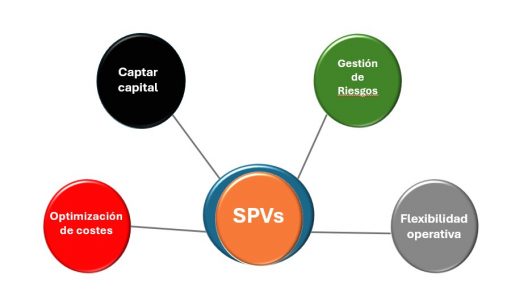

Principales beneficios de los SPVs para los gestores de portafolios

La aplicación de los SPVs abarca múltiples beneficios, comenzando por la gestión de riesgos. Esta figura permite a las empresas manejar proyectos de alto riesgo sin comprometer la estabilidad patrimonial de la entidad principal, ya que cualquier dificultad financiera o legal queda contenida en el SPV. Los gestores de portafolio también encuentran en los SPVs una herramienta de gran utilidad para adaptarse a regulaciones y normativas del mercado, logrando una flexibilidad operativa que facilita la expansión hacia nuevas áreas o el desarrollo de proyectos con menos riesgo de afectar el núcleo del negocio. En sectores regulados, el uso de un SPV es especialmente ventajoso, dado que ayuda a las empresas a cumplir con las normativas del mercado sin poner en riesgo su estructura principal.

Otro beneficio clave de los SPVs es la optimización de costes. Estas entidades, al tener una operación limitada a un proyecto específico, permiten reducir gastos generales y operativos. De este modo, proyectos de construcción o desarrollos de productos pueden gestionarse a través de SPV, minimizando el impacto financiero en la estructura de la empresa matriz y maximizando la eficiencia de costos. Además, los SPVs ofrecen una vía accesible para captar capital sin afectar la calificación crediticia de la empresa matriz, dado que cuentan con su propio perfil de crédito. Esto representa una ventaja estratégica para los gestores de portafolio, que pueden financiar activos o proyectos individuales sin incrementar el riesgo financiero o la deuda de la organización principal.

Pese a estos beneficios, los SPV también presentan ciertos desafíos, en especial en lo que respecta a la transparencia y la supervisión de riesgos. La estructura de los SPV puede ser compleja y, en algunos casos, poco clara, lo que dificulta la evaluación completa de los riesgos asociados. Para los gestores de portafolio, es esencial mantener un monitoreo constante de los activos y pasivos del SPV, a fin de identificar riesgos ocultos y minimizar posibles problemas financieros que puedan surgir. El cumplimiento normativo es otro aspecto crítico. Es fundamental que los SPV operen con transparencia y que no se utilicen para evadir impuestos o responsabilidades, ya que cualquier irregularidad podría exponer tanto al SPV como a la empresa matriz a sanciones significativas.

El interés en los SPV ha crecido considerablemente en la última década, impulsado por su efectividad para facilitar flujos de capital transfronterizos y permitir a los inversores privados el acceso a mercados emergentes. De acuerdo con el informe SPV Global Outlook 2024 de CSC, el aumento en el uso de SPV se debe principalmente a su capacidad de proteger activos y pasivos de la empresa matriz, su facilidad de creación y administración, y la posibilidad de separar activos individuales para optimizar su rendimiento. Este enfoque ha hecho de los SPVs una opción popular entre gestores de fondos e inversionistas que buscan estructuras eficientes desde el punto de vista fiscal y con capacidad de adaptación.

Los vehículos de propósito especial operan en un entorno regulatorio cada vez más complejo, lo cual genera desafíos y oportunidades para los gestores de activos. Como menciona Thijs van Ingen, líder global en Servicios Corporativos y Legales de CSC, “la regulación está impulsando la complejidad”, y las normativas pueden variar según la jurisdicción en la que opera cada SPV. Para los gestores, esto implica una responsabilidad significativa en cuanto al cumplimiento y la gobernanza de estas entidades, que pueden estar sujetas a múltiples niveles de regulación, desde los fondos hasta las sociedades y las inversiones específicas.

Perspectivas futuras para los SPV

Mayor uso en mercados emergentes: a medida que los inversores buscan nuevas oportunidades de crecimiento en mercados emergentes, es probable que los SPV se utilicen con mayor frecuencia para agrupar y gestionar inversiones en estas regiones. Por ejemplo, una firma de capital privado podría usar un SPV para invertir en una cartera de empresas medianas en mercados en desarrollo, proporcionando así acceso al capital mientras protege los intereses de los inversores.

Inversiones sostenibles: la importancia de factores ambientales, sociales y de gobernanza (ESG) está aumentando, y se espera que los SPV tengan un rol creciente en el financiamiento de proyectos sostenibles. Las empresas que desean invertir en activos sostenibles, como energía renovable o proyectos de impacto social, pueden utilizar los SPVs para canalizar estos fondos y maximizar el rendimiento en áreas de alto crecimiento sostenible.

Mayor escrutinio regulatorio: A medida que los SPVs se integran en el sistema financiero, los reguladores enfocan su atención en estas estructuras. Los SPVs podrían estar sujetos a nuevos requisitos de transparencia y apalancamiento, diseñados para mitigar riesgos y evitar prácticas de evasión fiscal. Este mayor escrutinio también podría requerir informes más exhaustivos y controles adicionales, elevando los costos de administración.

Los vehículos de propósito especial (SPVs) son una herramienta estratégica valiosa para los gestores de portafolio que buscan proteger sus activos y mitigar riesgos sin comprometer la estructura financiera de la empresa matriz. Su capacidad para aislar riesgos, ofrecer flexibilidad operativa, y facilitar la captación de capital los convierte en una alternativa atractiva en la gestión de activos y proyectos de alto riesgo.

EnFlexFunds, somos expertos en el diseño y creación de vehículos de inversión, ofreciendo soluciones que permiten a los gestores emitir productos listados en bolsa (ETPs) a través de SPVs constituidos en Irlanda. Nuestras soluciones se adaptan completamente a las necesidades del cliente y reducen a la mitad el tiempo y el coste comparado con otras alternativas del mercado. Con el respaldo de reconocidos proveedores internacionales como Bank of New York, Interactive Brokers, Bloomberg y CSC Global, entre otros, FlexFunds ofrece soluciones personalizadas y eficientes que pueden potenciar la distribución de estrategias de inversión en los mercados de capital internacioles.

Para obtener más información, no dude en contactar a nuestros especialistas en contact@flexfunds.com.

Foto cedidaAlfonso Díaz Córdova, nuevo director de inversiones de Seaya Andromeda

Seaya Andromeda, fondo de growth de Europa especializado en digitalización y tecnología para la sostenibilidad, de la plataforma de inversión Seaya, ha anunciado la incorporación de Alfonso Díaz Córdova como director de inversiones.

Seaya Andromeda se centra en empresas en etapas de growth y private equity lower mid-market en España y Europa. Con un tamaño de 300 millones de euros y un enfoque vertical en sectores como energía, descarbonización, economía circular y cadena de valor alimentaria, ha construido una cartera inicial de siete empresas, con nombres como Seabery, Bike Ocasión, Aegir, Recycleye, y Quatt. Andromeda tiene un mandato flexible, que le permite realizar transacciones con distintas estructuras tanto en mayoría como minoría y a través de ampliaciones de capital o compra de participaciones a accionistas existentes.

Previamente a su paso por Seaya, Alfonso fue director en BlueBull Partners, banco de inversión especializado en asesorar a compañías tecnológicas en España, liderando de forma exitosa más de 15 operaciones de M&A entre 2020 y 2024 en diversas verticales tecnológicas como ciberseguridad, logística, edtech y data analytics, entre otros. Anteriormente, Alfonso trabajó durante siete años en banca de inversión en Londres en entidades financieras como Stifel, Haitong y Mirabaud.

Ahora, en Seaya Andromeda, Alfonso será responsable de liderar transacciones mayoritarias y minoritarias en España en empresas con gran potencial de crecimiento y que busquen resolver retos de sostenibilidad.

En palabras de Pablo Pedrejón, socio de Seaya Andromeda, “en España y Europa, muchas empresas han superado la etapa de venture capital y ahora buscan asociarse con un fondo que las impulse a la próxima etapa de crecimiento e internacionalización. Ahí es donde entra Seaya Andromeda. Con la incorporación de Alfonso, sumamos su larga experiencia apoyando a empresarios en tomar estas decisiones estratégicas clave y con su contribución podremos maximizar el impacto del fondo”.

“Me uno a un equipo de primer nivel y a una plataforma con un sólido track record en compañías líderes en tecnología e innovación. Mi objetivo es consolidar Andromeda como referente en inversión de growth en España, apoyando a empresas y equipos excepcionales que afrontan los desafíos del futuro con soluciones innovadoras”, comenta Alfonso Díaz Córdova, nuevo director de inversiones de Seaya Andromeda.

Graduado de Derecho en la Universidad Complutense de Madrid, Díaz Córdova cuenta con un Máster en Corporate Finance and Capital Markets por el Instituto de Estudios Bursátiles (IEB).