Finaliza la primera jornada del Foro Latibex 2024 celebrado en el Palacio de la Bolsa de Madrid, en la que la creciente inversión de empresas latinoamericanas en España y el papel de los mercados financieros para canalizarla ha sido uno de los hilos conductores. De un lado, se han celebrado encuentros one-on-one entre empresas e inversores. Paralelamente, a lo largo del día, se ha desarrollado la agenda de paneles sobre temas de actualidad económica en la región.

El almuerzo inaugural ha contado con la presencia de David Jiménez-Blanco, vicepresidente de BME, que en su discurso ha resaltado que “estamos en una situación propicia para la cotización de empresas iberoamericanas en los mercados españoles, especialmente en el caso de las pymes y las startups”. También ha destacado que la región cuenta con las bases necesarias para afrontar los grandes retos del futuro relativos a la sostenibilidad con cierta ventaja, como el envejecimiento de la población y el climático.

Después, Amparo López Senovilla, secretaria de Estado de Comercio, ha afirmado que Latinoamérica constituye uno de los pilares de la política exterior española y que tres países de la región están entre los diez primeros destinos de la inversión directa española en el exterior, una inversión que genera más de 425.000 empleos directos. También ha resaltado que es una relación bidireccional y cada vez es mayor la inversión directa iberoamericana en España.

Este almuerzo inaugural también ha contado con la presencia de Manuel Cendoya, vicepresidente de Santander España, y Juan Aguayo, socio de Cuatrecasas. Cendoya ha explicado que el 76% de las empresas españolas que están en Iberoamérica quieren aumentar sus inversiones en la región y que, aunque queda camino por recorrer, son claras las mejoras en la seguridad jurídica y las reformas estructurales que se han llevado a cabo. También ha remarcado la vocación de permanencia de Santander en la región, que ha definido como la seña de identidad del banco.

Por su parte, Aguayo ha afirmado que Cuatrecasas cuenta con 220 abogados que trabajan en sus cuatro oficinas en la región. En su intervención, ha destacado que existen excelentes empresas latinoamericanas que perciben a España como una plataforma de crecimiento y que ven aquí oportunidades de financiación, incluido el mercado de valores español.

Antes de este almuerzo, se celebró el panel “Análisis Macro: Perspectivas macroeconómicas en Iberoamérica”, donde intervinieron Javier J. Pérez, Chief International Economy and Eurozone del Banco de España; Alejandro Padilla, economista jefe de Banorte y Juan Cerruti, economista jefe de Santander. Los ponentes reflexionaron sobre la posibilidad de que América Latina se vea beneficiada por la batalla comercial entre Estados Unidos y China tras el triunfo electoral de Trump. También hablaron de las oportunidades de la región en áreas como la tecnología y de la importancia de que la UE refuerce sus lazos con América Latina, ante la necesidad de materias primas de tierras raras para la transición verde.

A continuación, Alicia Rubí, Sustainability Partner, Strategy and Transactions de EY, moderó el panel “Inversión Sostenible en Latinoamérica: Desafíos y Perspectivas” que ha contado con la participación de Augusto Caro (CFA Society Spain), Jorge Murillo Núñez (Volcán Compañía Minera) y Luiz Alberto Esteves (CAF Banco de Desarrollo). Durante el panel los participantes presentaron los retos que presenta la inversión sostenible, en especial en el sector de la minería, discutieron la necesidad de contar con una taxonomía para verde fomentar este tipo de inversiones y hablaron de cómo la inversión sostenible debería ayudar a lograr beneficios sociales para el conjunto de la población.

El primer día de Foro concluyó con el panel sobre “Inversión en Renta Variable en Latinoamérica”. En este panel con Fernando Luque (Morningstar), Dídac Pérez (Caja de Ingenieros) y Héctor Godoy (Santander AM) como ponentes y Gizeh Polo (Cuatrecasas) de moderador, se afirmó que los índices bursátiles latinoamericanos ofrecen oportunidades a largo plazo para los inversores tras las últimas caídas bursátiles y dadas las altas valoraciones en otros mercados como Estados Unidos.

El foro cuenta con Santander y Cuatrecasas como patrocinadores principales y con Morningstar, CFA Society Spain, ICEX y WTV. como patrocinadores. Instituto BME, Atribus y el Instituto Español de Analistas serán colaboradores.

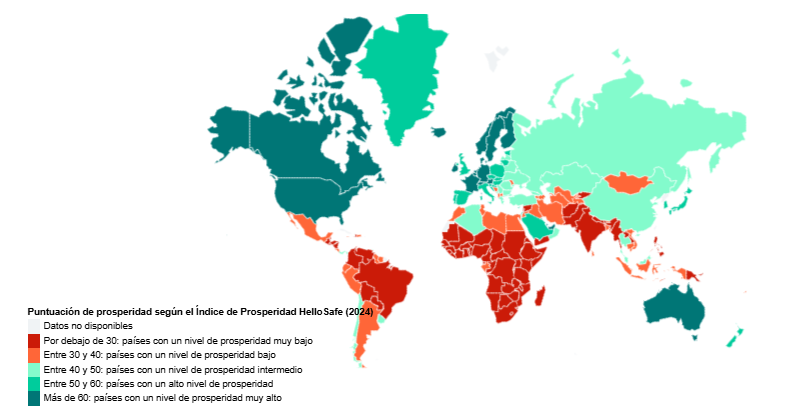

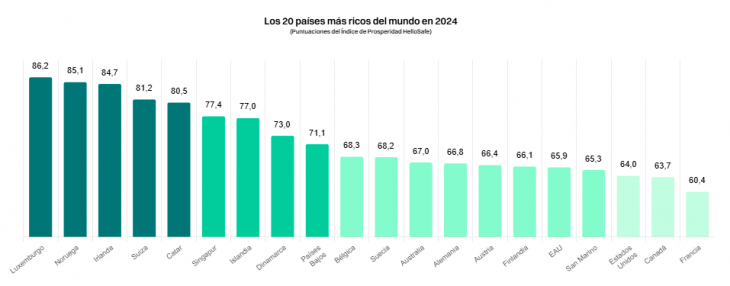

HelloSafe ha desvelado su Índice de Prosperidad Mundial, que ha clasificado a 186 países según una serie de criterios que incluyen indicadores de desarrollo económico, social y medioambiental, con el objetivo de ir más allá de las clasificaciones actuales que se basan únicamente en indicadores de riqueza bruta. A través de este estudio sitúan a España en el número 37 de los países más prósperos del mundo.

Con una puntuación de 54,9 puntos, Españaes el 21º país más próspero de Europa, detrás de Francia (60,4) pero por delante de Portugal (51,16).

Además, esta clasificación muestra que Luxemburgo (86,2), Noruega (85,1) e Irlanda (84,7) serán los tres países más prósperos del mundo en 2024. Por otra parte, 16 de los 20 países menos prósperos del mundo se encuentran en África, siendo los tres últimos Mozambique (10,88), República Centroafricana (11,35) y Madagascar (13,09).

Metodología

El Índice de Prosperidad HelloSafe evalúa la prosperidad de los países combinando criterios económicos y sociales, lo que ofrece un enfoque más completo que las clasificaciones tradicionales basadas únicamente en el PIB. Cada indicador se pondera en función de su influencia en la riqueza y el bienestar generales, lo que permite tener en cuenta tanto los resultados económicos como las condiciones sociales. Los seis principales indicadores utilizados en este índice son: PIB per cápita, RNB per cápita, Índice de Desarrollo Humano (IDH), coeficiente de Gini, calidad de vida y equidad económica.

MyInvestor Value, fondo de autor gestionado por Carlos Val-Carreres, cumple tres años desde su lanzamiento coronándose como el mejor fondo español y quinto teniendo en cuenta todos los fondos internacionales, en la categoría de renta variable europea de pequeñas compañías.

La firma independiente de análisis de fondos Morningstar le ha otorgado 5 estrellas, la máxima calificación en términos de rentabilidad, riesgo y comisiones. Sólo el 10% de los mejores fondos recibe este ráting.

El fondo que impulsó el neobanco MyInvestor ha ganado un 7,45% en tres años hasta el 31 de octubre, frente a la caída del 9,19% de su índice de referencia, el MSCI Europe Small Caps Net Return (incluye dividendos), lo que supone batirlo en un 16,64 %. Adicionalmente, ha conseguido esta rentabilidad con menos riesgo, ya que ha registrado una volatilidad del 14,2% frente al 17,1% del índice en este periodo.

MyInvestor Value ha captado más de 40 millones de euros, un éxito comercial reseñable, que se ha visto refrendado con el reciente lanzamiento de MyInvestor Value PP, producto que implementa la misma estrategia.

Val-Carreres aplica un estilo de inversión en valor conocido como creación de valor. Este concepto, basado en la filosofía de Warren E. Buffett, analiza el incremento del valor en libros ajustado por acción de cada compañía más su rentabilidad por dividendo.

El gestor considera que “las pequeñas compañías europeas tienen ante sí una oportunidad histórica, tras haberse comportado un 35% peor que el índice global. MyInvestor Value es una alternativa de inversión interesante para aprovechar la recuperación de estas empresas”.

Val-Carreres es licenciado en Administración y Dirección de Empresas por la Universidad de Zaragoza y Máster en Finanzas por el ICMA Centre de la University of Reading (Reino Unido). Comenzó su carrera profesional en Ibercaja, gestionando fondos de renta variable y retorno absoluto con más de 1.300 millones de euros bajo gestión, liderando varios años los rankings de su categoría. Posteriormente, se vinculó al grupo BBVA como co-gestor de fondos del equipo Augustus dentro de la sociedad BBVA & Partners. En 2013 se convirtió en socio fundador de Augustus Capital, siendo co-director de inversiones de Lierde Sicav, vehículo de renta variable que pasó de los 37 millones iniciales de origen familiar a más 400 millones de euros bajo gestión.

En 2019, comenzó a asesorar Value Strategy Fund, fondo value de renta variable europea que también recibió las 5 estrellas al cumplir los tres años, con un método propio en base a la capacidad de Creación de Valor de las compañías. A finales de 2021 se incorporó a MyInvestor como gestor del fondo MyInvestor Value.

AIS Financial Group organizó su primer torneo de golf en Buenos Aires el pasado 6 de noviembre.

En colaboración con Nomura Asset Management, 50 clientes se reunieron en el Martindale Country Club. El evento contó con la participación de representantes como Romy Spencer, Business Development Manager para Latinoamérica; Andrew McCagg, Portfolio Manager de la estrategia Nomura Japan Strategic Value; y Samir Lakkis, fundador de AIS, junto al equipo de fondos de la firma.

«En un día inmejorable para jugar al golf, los clientes disfrutaron de una experiencia de convivencia y deporte que culminó con un cóctel, entrega de premios y sorteos para los participantes», dice el comunicado de prensa al que accedió Funds Society.

Juan Ballester Molina, Head of Funds de AIS Financial Group, expresó: “Estamos muy contentos de haber organizado este torneo, fue una experiencia divertida que nos permitió conectar con nuestros clientes en un entorno diferente. Estamos muy agradecidos de contar con partners como Nomura AM, que nos apoyaron en concretar este torneo y destacamos la organización a cargo de WeGolf, con un servicio impecable.’’

La semana continuó con un roadshow en Buenos Aires y Montevideo, en el que el equipo de AIS, junto con el equipo de Nomura Asset Management –incluidos Fraser Hedgley, Portfolio Manager de Nomura Global Dynamic Bond, y Spencer y McCagg– brindaron su perspectiva sobre Japón y renta fija global.

Bajo el lema “Multiplica tus oportunidades”, Caser ha reunido en su séptima convención de agentes a más de 200 profesionales en el Estadio Riyadh Air Metropolitano.

Durante el encuentro, se han presentado diferentes iniciativas para el desarrollo de la red agencial, basadas en la introducción de nuevas tecnologías y herramientas al servicio del agente. Igualmente, se han abordado las prioridades y líneas de actuación de la compañía, así como los retos a los que se enfrenta el sector asegurador.

Entre las ponencias, Caser destaca la de José Manuel Nieto, director del Negocio de Agentes y Corredores, quien ha hecho una retrospectiva sobre la “sobresaliente evolución de la contribución de la red agencial, motivado por una estrategia basada en la firme apuesta por la figura del agente, el incremento de la capilaridad territorial y la proximidad de la red comercial con los agentes”.

Roser Gordo, directora de Estrategia de Clientes, junto con Alberto Padilla, responsable del equipo de Analítica Avanzada, han presentado las últimas novedades en materia de análisis predictivo gracias a la implementación de inteligencia artificial generativa, para maximizar el valor del cliente.

Seguidamente, José Antonio Sánchez, director de Medios del Negocio, ha presentado el proyecto “Agent Centricity”, una nueva orientación que posiciona al agente como figura de referencia de la estrategia omnicanal, además de incorporar su visión en el desarrollo de iniciativas y procesos.

Ignacio Eyriès, director general de Caser, destacó el protagonismo de estos profesionales en el momento actual y futuro de la compañía, reconociendo y elogiando su papel en su diferenciación y evolución.

Juan Miguel Estallo, CEO del Grupo Helvetia en España, puso en valor la figura de los agentes “en un mundo en el que la diferenciación es muy complicada y en el que lo que realmente te hace distinto, lo que te permite tener relaciones duraderas, es estar cerca de los clientes”.

El reconocimiento a los agentes más destacados en 2023 clausuró este encuentro, con una mención especial a aquellos que están sufriendo personalmente las consecuencias de la DANA, al tiempo que concentran sus esfuerzos en la atención prioritaria a sus clientes en las zonas afectadas.

Tras el éxito en captación de negocio por parte del fondo precedente Ofi Invest High Yield 2027, que alcanza más de 1.000 millones de euros de activos bajo gestión, el nuevo fondo Ofi Invest High Yield 2029, lanzado el 20 de febrero de 2024, ya está disponible en España, y cuenta con más de 280 millones de euros en activos bajo gestión.

El fondo Ofi Invest High Yield 2029 es un fondo de vencimiento objetivo que invierte principalmente en bonos especulativos high yield de países de la OCDE con una calificación crediticia mínima de BB-. Su objetivo son los bonos de mayor calificación de este universo y, con fines de diversificación, tiene la posibilidad de invertir en bonos investment grade (2) hasta un máximo del 50%.

Con un estilo de gestión de vencimiento objetivo, el vencimiento de los bonos de la cartera no supera el vencimiento del fondo del 31 de diciembre de 2029 en más de seis meses. Esta gestión buy & hold pretende mantener los bonos en cartera hasta su vencimiento. Sin embargo, los gestores del fondo tienen la posibilidad de aprovechar activamente las oportunidades del mercado vendiendo/comprando títulos después de la fase de constitución de la cartera.

Ofi Invest Asset Management se beneficia de una experiencia reconocida en la gestión de bonos corporativos con un equipo de siete gestores de fondos especializados en la gestión de fondos de bonos corporativos, que trabajan en colaboración con 12 analistas de crédito y siete analistas ESG. Los activos gestionados ascienden a más de 6.000 millones de euros en 35 fondos de crédito.

«Este catorceavo fondo de vencimientos lanzado y gestionado por nuestros equipos desde 2009, se basa en un proceso de gestión probado y tiene como objetivo aprovechar el nivel alcanzado por los rendimientos de los bonos. Nuestra convicción es que este nivel de tipos se presenta como una oportunidad para los inversores, favoreciendo la diversificación y asegurando la vigilancia de un gestor en el seguimiento de cada emisor», explica Guillaume Poli, responsable de Desarrollo de Ofi Invest Asset Management.

Foto cedidaDe izquierda a derecha; Joan Cavallé, actual director general del Grupo Caja Ingenieros; y Juanjo Llopis, nuevo director general.

Caja Ingenieros ha nombrado a Juanjo Llopis como nuevo director general, tomando el relevo de Joan Cavallé que, tras 19 años en el cargo y más de 22 años vinculado a la entidad cooperativa, inicia una nueva etapa con motivo de su jubilación.

Juanjo Llopis, licenciado en Ciencias Económicas y Empresariales, es actualmente subdirector general y director del Área de Negocio y Servicios al Socio en Caja Ingenieros. Llopis se incorporó a Caja Ingenieros en el año 2017 como director del Área de Negocio y miembro del Comité de Dirección; en 2021 fue nombrado subdirector general y este 2024 asumió también bajo su responsabilidad el Área de Servicios al Socio con toda la red de oficinas y canales no presenciales de la entidad.

Juanjo Llopis cuenta con una dilatada experiencia en el sector financiero, donde ha ocupado cargos de responsabilidad en distintas entidades financieras.

«Es un honor para mí asumir la dirección de una entidad que se ha consolidado como un referente en el sector financiero, gracias a su modelo de Banca Cooperativa. Una entidad que ve las finanzas de una forma diferente y se preocupa por la salud financiera de sus socios y socias. Trabajaré para que los objetivos del vigente Plan Estratégico Transforma 2026 sean una realidad; rodeado de un equipo excelente que es capaz de alcanzar cualquier meta que se plantee”, comenta Juanjo Llopis. Y añade: «Recojo con orgullo y con una gran responsabilidad el legado de Joan Cavallé, por quien siento un profundo respeto y admiración, por su gran visión estratégica, por la expansión territorial alcanzada y especialmente por una gestión financiera que nos ha posicionado como lo que somos hoy: un modelo de banca cooperativa referente».

En este sentido, Félix Masjuan, presidente del Grupo Caja Ingenieros, ha declarado: «Como presidente del Grupo Caja Ingenieros y en nombre de todo el Consejo Rector, tenemos plena confianza en Juanjo Llopis para liderar la entidad en esta nueva etapa. Creemos que, además de su consolidada experiencia durante estos más de siete años en Caja Ingenieros, Juanjo ha participado e impulsado los proyectos estratégicos del grupo, lo que nos permite garantizar que dará continuidad al desarrollo de este proyecto en el que creemos firmemente».

Por su parte, Joan Cavallé ha manifestado: «Tras más de 22 años en esta entidad, cierro una etapa muy significativa de mi vida con la satisfacción del gran trabajo que hemos hecho junto a nuestros socios y socias, acompañado siempre del Comité de Dirección y de todo el equipo profesional del Grupo Caja Ingenieros, y con el apoyo y la confianza de nuestro presidente y del consejo rector; viendo crecer y evolucionar a esta entidad, y siendo siempre fieles a nuestros valores y, como banca cooperativa, generando valor compartido. No ha sido un camino fácil pero sí uno lleno de logros y, sobre todo, de aprendizajes. Desde los desafíos de la digitalización, hasta el desarrollo de productos innovadores, cada paso ha sido un reflejo del compromiso de nuestro equipo y de la confianza que nuestros socios y socias depositan en nosotros cada día. Mirando al futuro de esta entidad, estoy convencido que, con tesón y buen hacer, Juanjo liderará con éxito Caja Ingenieros».

Con este nombramiento, el grupo cooperativo seguirá trabajando en su Plan Estratégico Transforma 2026, con el que busca posicionar a la entidad como referente de la banca cooperativa a partir de productos y servicios financieros y aseguradores de calidad, adaptados siempre a las necesidades de sus socias y socios, y siempre fieles a su propósito de humanizar las finanzas y cuidar de la salud financiera de sus socios y socias sin olvidar la del planeta.

El mercado de lujo en España continúa atrayendo a una clientela internacional de alto poder adquisitivo, consolidando su posición como uno de los destinos más codiciados para inversiones inmobiliarias exclusivas. Según datos de LuxuryEstate.com, el principal portal internacional de inmuebles de lujo, más del 77% de las búsquedas de viviendas de lujo en España provienen de compradores extranjeros, mientras que en torno al 23% restante es procedente de los propios españoles.

En este sentido, hay un predominio europeo liderado por Alemania, con un 27%, y Francia, con un 17%. No obstante, el interés traspasa las fronteras del continente, destacando Estados Unidos con un 5% y Brasil, que ronda el 3%, como mercados clave. Entre los países hispanoamericanos, México y Venezuela también muestran un interés significativo en las propiedades de lujo españolas.

Italia, con aproximadamente un 6%, completa el grupo de mercados destacados. Los compradores italianos se sienten atraídos por las propiedades de lujo en España debido a la similitud en estilo de vida, cultura y climas mediterráneos que ambas naciones comparten. Bélgica y Países Bajos también figuran en el top cinco. Además, se ha observado un crecimiento del mercado polaco (2%), cuyos inversores están ganando fuerza y mostrando un creciente interés en las viviendas de lujo en España entrando entre los 10 países que más inmuebles de alto rango compran en nuestro país.

«El mercado inmobiliario de lujo en España refleja un crisol único de demandas internacionales, con compradores europeos como Alemania y Francia liderando el interés por su proximidad cultural y calidad de vida. No obstante, la creciente presencia de inversores americanos, desde Estados Unidos hasta Brasil, México o Venezuela, demuestra que España se ha convertido en un destino global donde convergen tradición, innovación y estilo de vida privilegiado”, explica Paolo Giabardo, CEO de LuxuryEstate.com.

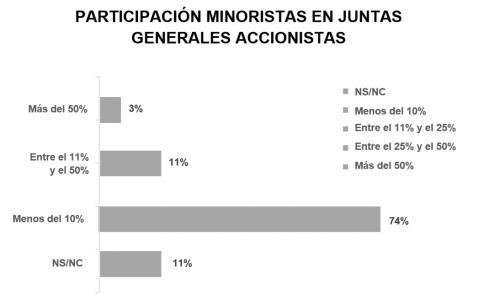

Casi tres de cada cuatro compañías en España (74%) explican que la participación de los inversores minoristas en las Juntas Generales de Accionistas no supera el 10%. Solo un 3% de las compañías afirma que el porcentaje de participación de los minoristas se sitúa por encima del 50% del total de inversores. En la mayoría de los casos, las empresas no ofrecen incentivos como primas de asistencia para fomentar la participación de los accionistas minoristas.

Un 29% de las empresas indica que la participación en las Juntas Generales ha aumentado ligeramente gracias a los formatos online, mientras que el 31% que considera se ha mantenido estable y solo un 3% cree que ha empeorado. Estas son algunas de las principales conclusiones de la segunda edición del estudio elaborado por Evercom entre directores y responsables de Relaciones con Inversores de compañías del Ibex 35, Mercado Continuo y BME Growth, con el objetivo de analizar el presente y futuro de las relaciones entre las empresas cotizadas y los inversores minoristas.

Además, casi la mitad de las compañías cotizadas (45%) cree que los inversores minoristas deberían tener acceso en streaming a eventos clave como las conference calls de resultados o los Investors Day, aunque estos no incluyan una sección de preguntas abierta para ellos. Este acceso, aunque limitado, es visto como una herramienta para fomentar su participación informada.

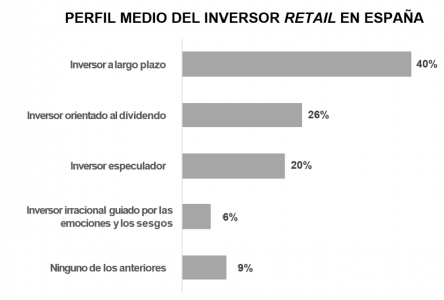

El 66% de las empresas cotizadas españolas considera que los inversores minoristas tienen una orientación a largo plazo o hacia el dividendo. Concretamente, cuatro de cada diez cotizadas creen que el inversor busca principalmente rentabilidad en el largo plazo, frente a un 26% que considera que el inversor minorista se enfoca en los dividendos, cinco puntos más que en la primera edición del estudio. Dos de cada diez compañías ven a sus inversores minoristas como especuladores y otro 6% los perciben como irracionales, guiados por sesgos y emociones según el comportamiento del mercado, diez puntos menos que en el anterior estudio.

El 18% de las compañías cotizadas en España tiene más del 25% del capital en manos de minoristas, mientras que en el 40% de las compañías ese porcentaje no supera el 10%. Además, siete de cada diez cotizadas creen que esta estructura accionarial se mantendrá estable en los próximos años, frente a un 23% que espera un aumento en el peso de los inversores minoritarios dentro de las compañías. Para seis de cada diez compañías, incluir la presencia de inversores minoristas en la estructura de colocación en operaciones corporativas es un factor clave para el mercado y las cotizadas, diez puntos más que en la anterior encuesta. Por otro lado, las cotizadas consideran que el comportamiento de la acción, la política de dividendos y los criterios sociales son, en este orden, las cuestiones que más preocupan a los inversores minoristas.

El estudio de Evercom revela que el 43% de las compañías cuenta con una estrategia de comunicación proactiva para el inversor minorista, un porcentaje que crece 11 puntos con respecto a la anterior.Solo un 38% de las compañías adapta los mensajes y el tono de sus comunicaciones, pensando en el inversor retail. En este sentido, el 26% de las empresas cotizadas en España se comunica con los inversores minoristas, como mínimo, con una periodicidad mensual. En cambio, el 40% no mantiene una comunicación periódica, salvo en situaciones excepcionales o a demanda de los propios inversores.

¿Qué información comparten las cotizadas con sus inversores minoristas? El 100% de las compañías comparten información financiera, más de siete de cada diez también incluyen datos no financieros, como estrategias de sostenibilidad o gobernanza y el 20% de las empresas ofrece programas de fidelización y promociones especiales para sus accionistas, cuatro puntos más que en anterior estudio.

En cuanto al tipo de información compartida, más del 70% de las empresas comunica aspectos financieros. Sin embargo, cada vez más compañías incluyen información sobre ESG en sus comunicaciones, un área que está ganando relevancia entre los minoristas. En contraste, casi siete de cada diez compañías (69%) no han detectado un aumento en el interés de los minoristas por cuestiones no financieras, como los factores ESG (ambientales, sociales y de gobernanza), a raíz de la pandemia. A pesar de la creciente relevancia de estos temas en el ámbito institucional, los minoristas parecen mantener su enfoque en aspectos más tradicionales, como la rentabilidad financiera y el comportamiento de las acciones.

En términos de canales y formatos, el correo electrónico sigue siendo la vía preferida por el 80% de las compañías para contactar con sus inversores minoristas. Sin embargo, más de dos tercios utilizan también presentaciones específicas dirigidas a este grupo y más del 30% emplea recursos visuales como videos e infografías para fomentar una mayor interacción.

Invesco ETFs, junto con S&P Dow Jones Indices, organiza, para celebrar ‘Thanksgiving’, un desayuno homenaje a la renta variable americana.

El evento tendrá lugar el próximo jueves 28 de noviembre, de 9:00 horas a 10:30 horas, en la calle Goya de Madrid, número 6, 3ª planta.

La charla será impartida por Sherifa Issifu, Senior Analyst, U.S. Equity Indices, S&P Dow Jones Indices (S&P DJI), y contará con la asistencia de Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore, y Macarena Velasco, Senior ETFs Sales Manager Iberia, LatAm & US Offshore.

Para acudir es necesario inscribirse en el siguiente enlace.