WisdomTree, proveedor de productos financieros a nivel mundial, ha anunciado el lanzamiento de su último producto cotizado en bolsa (ETP) de criptomonedas. Según explica, el WisdomTree Physical XRP ETP (XRPW) cotiza en Deutsche Börse Xetra, la bolsa suiza SIX y las bolsas Euronext de París y Ámsterdam con un ratio de gastos de gestión del 0,50%, lo que representa el ETP de menor coste en Europa que ofrece exposición al XRP.

El fondo está diseñado para ofrecer a los inversores una forma «sencilla, segura y eficiente en costes» de obtener exposición al precio del XRP. Además, está respaldado al 100% por XRP, «proporcionando exposición al precio al contado de XRP a través de una estructura de grado institucional con respaldo físico». Los inversores también dispondrán de un modelo de doble custodia con organismo de custodia regulados y con los activos subyacentes protegidos profesionalmente en “almacenamiento en frío”.

Sobre esta criptomoneda, la gestora explica: «XRP es un activo digital nativo del XRP Ledger (XRPL), una cadena de bloques descentralizada, sin permisos y de código abierto. XRPL utiliza un mecanismo de consenso Proof-of-Association (PoA) operado por universidades, bolsas, empresas y particulares para validar las transacciones. Este sistema es más eficiente que el Proof-of-Work (PoW), ya que requiere menos recursos de hardware y consume menos energía. Creado en 2012, específicamente para pagos, XRP puede liquidar transacciones en el registro (ledger) en 3-5 segundos y fue diseñado para ser una alternativa más rápida y sostenible que Bitcoin. XRP puede enviarse directamente sin un intermediario central, lo que lo convierte en un instrumento conveniente para tender puentes entre dos divisas diferentes de forma rápida y eficiente. Se intercambia libremente en el mercado abierto y se utiliza en el mundo real para permitir pagos transfronterizos y micro transacciones».

A raíz de este lanzamiento, Dovile Silenskyte, director de Análisis de Activos Digitales de WisdomTree, considera que con el aumento del ánimo por el riesgo, las exposiciones a altcoins como XRP podrían superar a una asignación estándar de bitcoin y ether. En su opinión, XRP puede tenerse en cuenta junto a estas megacaps en una cartera multiactivo y reducir la exposición de los inversores a un único token. «Las criptomonedas representan más del 1% de la cartera del mercado y, por tanto, deben formar parte de una estrategia de inversión completa. Como clase de activo con baja correlación con las clases de activos tradicionales, las criptomonedas pueden ayudar a aumentar la diversificación y potencialmente mejorar los rendimientos ajustados al riesgo en una cartera multiactivo”, añade Silenskyte.

Por su parte, Alexis Marinof, Responsable de Europe en WisdomTree, ha destacado: “Este nuevo lanzamiento complementa nuestra gama actual de ETPs de criptomonedas con respaldo físico, ofreciendo a los inversores otra solución para mejorar sus carteras multiactivo. Los ETPs de criptomonedas representan una forma eficaz de mantener a los inversores en un marco regulado y se están convirtiendo en el vehículo preferido para acceder a las criptomonedas. WisdomTree cuenta con 20 años de experiencia en la provisión y gestión de ETPs con respaldo físico para inversores institucionales. Con más de 100.000 millones de dólares de activos bajo gestión en todo el mundo a través de ETFs y ETPs, los inversores en nuestros ETPs de criptomonedas pueden beneficiarse de nuestro alcance global, escala y recursos”.

El evento Madrid Investor Networking Day (MIND), ha cerrado su segunda edición posicionándose como el evento de referencia de la gestión de activos y wealth management en España. Organizado por Epika Comunicación, el encuentro reunió a más de 750 profesionales y representantes de 300 empresas del ámbito financiero, tecnológico y de inversión.

La inauguración oficial del MIND corrió a cargo del director general de Economía de la Comunidad de Madrid, Juan Manuel López Zafra, quien puso en valor la capacidad de esta comunidad para afrontar la deuda y su autonomía financiera. En esa línea, afirmó que “en 2023, la deuda de Madrid estaba en 9,6 puntos por debajo de la media nacional” y que “esto no solo refleja una sólida estrategia financiera, sino que también representa un modelo de gestión sostenible”.

Seguidamente, Elena Mesonero, Managing Director de Caceis, y Javier Ruiz del Pozo, director de Mercados de la CNMV, ofrecieron su visión sobre las tendencias regulatorias y los retos que enfrentan los gestores de activos en un entorno económico global cada vez más complejo. Ruiz del Pozo recordó las medidas que podrían dinamizar los mercados a través del fomento de la inversión minorista, con sistemas de pensiones a nivel europeo, canalizar el ahorro hacia los mercados de capitales, vehículos focalizados en pymes, entre otros.

La banca privada como motor de crecimiento

Destacados líderes de banca privada analizaron las tendencias clave en el sector, incluyendo personalización, normativa y productos alternativos. En la mesa participaron Xavier Blanquet, subdirector general de Banco Sabadell y director de Negocio de Sabadell Urquijo Banca Privada, Francisco Javier García Gómez, director de Santander Private Banking España, Fernando Candau, responsable de Banca Privada en Deutsche Bank España y Fernando Ruiz Estébanez, director de Banca Privada en BBVA.

Blanquet hizo hincapié en la personalización como eje central. “La tecnología complementa al banquero, quien sigue siendo el pilar del servicio”. En esa misma línea, Candau subrayó que “el banquero debe ir más allá de lo financiero, abordando la planificación patrimonial completa”. Por su parte, Ruiz señaló que “la normativa europea supone un desafío, pero también una oportunidad para aportar valor a los clientes”.

En cuanto a estrategias de inversión, se debatió sobre los productos alternativos, los cuales están ganando terreno. Otro tema de relevancia en el panel fue el futuro de los criptoactivos donde Blanquet habló de interés creciente por parte de los clientes pero que, por parte de la banca privada, este tipo de servicios está condicionado a un marco regulatorio robusto afirmando que “estamos lejos de recomendarlos como inversión principal”.

Claves para la gestión de alternativos

Otro de los paneles de gran relevancia fue el de gestión de alternativos liderado por entidades como CaixaBank AM, JP Morgan AM o Janus Henderson Investors donde se destacó que este modelo no solo mejora la transparencia sino también «la capacidad de los clientes para entender claramente dónde y cómo están invirtiendo”. Comentaron también que “aunque históricamente se asociaron con opacidad, los fondos han evolucionado hacia una mayor transparencia y coherencia en los resultados”.

Desde CaixaBank AM destacan la importancia de adaptar las estrategias a las necesidades específicas de los clientes. «El modelo de ‘café para todos’ funciona solo si todos tienen las mismas necesidades, pero no si los clientes quieren personalización y soluciones adaptadas a sus objetivos”.

En cuanto a las tendencias del sector, desde JP Morgan AM apuntan que la demanda por activos alternativos como fondos de cobertura y SMA (separate managed accounts) está en aumento. «Los clientes valoran soluciones flexibles y personalizadas porque sus necesidades pueden cambiar rápidamente”.

Espacios de networking para líderes del sector financiero

El evento contó con espacios exclusivamente diseñados para fomentar la interacción profesional enriqueciendo aún más la experiencia de todos los profesionales y asistentes.

El evento cerró con un toque cultural, gracias a la actuación del reconocido artista Coti, que ofreció un momento único para relajarse y fortalecer las conexiones en un entorno más distendido, reforzando el carácter dinámico y atractivo del encuentro.

La financiación sostenible implica invertir en la transición hacia actividades empresariales más verdes, abordando riesgos y oportunidades en este proceso. Pero para que esta transición sea efectiva, es esencial incluir a las pequeñas y medianas empresas (pymes) debido a su relevancia económica y en términos de empleo.

Con el objetivo de analizar si los mecanismos de financiación sostenible en España están considerando a estas empresas, el Pacto Mundial de la ONU España y Spainsif han llevado a cabo el primer estudio sobre finanzas sostenibles y pymes de nuestro país.

Un estudio que identifica buenas prácticas, instrumentos y herramientas desplegadas por las entidades financieras en España para intensificar y aumentar la financiación sostenible para pymes, así como los retos que se plantean para una eficaz canalización de los flujos de financiación sostenible.

Tras la investigación han llegado a una serie de conclusiones importantes a tener en cuenta:

De forma incipiente, las entidades bancarias y otros actores vinculados con la financiación de empresas están poniendo el foco en productos de financiación ligados a la sostenibilidad y específicos para pymes.

Todavía son pocas las entidades del sector financiero que disponen de una cartera de productos ligados a la sostenibilidad para pymes, pero muchas entidades están ya adaptando sus productos financieros para pymes, incluyendo aspectos de sostenibilidad, especialmente aquellas entidades cuyo perfil de cliente principal es la pyme.

El enfoque de estos productos es muy variado, las entidades financieras se enfocan más en aspectos medioambientales. En cambio, las entidades de microfinanzas o banca ética se centran en aspectos sociales, mientras que las cajas rurales y otras entidades similares, se focalizan en aspectos relacionados con el emprendimiento, muy ligados a la transformación del sector agroalimentario.

La taxonomía, las Directivas europeas y otros instrumentos normativos como el Mecanismo de Recuperación y Resiliencia están ayudando a las entidades financieras a definir criterios y requisitos para que las pymes accedan a este tipo de productos sostenibles.

Las ventajas de estos productos con respecto a los tradicionales van desde una mejor accesibilidad a esta financiación, rebaja de comisiones, mejora de tipos de interés, mayor flexibilidad en plazo de devolución de deuda, etc. Avanzar en la integración de la sostenibilidad en el marco de la Regulación de los Requerimientos de Capital podría contribuir a una mayor generalización de estas ventajas.

Para estar preparados para esta nueva demanda de productos, las entidades financieras están apostando de forma decidida por la formación a la plantilla, especialmente aquella que trabaja de cara al cliente, en aspectos ASG y de sostenibilidad.

Todas las entidades subrayan como una de las barreras la falta de recursos de las pymes para trabajar criterios de sostenibilidad, y de forma más específica para medir su desempeño en este ámbito a través de KPIs, algo fundamental para las entidades financieras.

Renta 4 Gestora ha celebrado la III Mesa de Expertos titulada “El futuro de la economía global. El mundo en busca de soluciones”, que contó con las opiniones y el análisis de Javier Galán, director de inversiones de renta variable, Ignacio Victoriano, director de inversiones de renta fija y Miguel Jiménez, gestor de fondos mixtos de Renta 4 Gestora. Presentado y moderado por la periodista financiera Raquel Rero, que fue la encargada de trasladar las preguntas a los expertos.

El evento fue emitido en directo en la plataforma YouTube y seguido por cerca de 2.000 usuarios que pudieron realizar sus preguntas a los expertos desde el chat. Además, fue retransmitido también en los países de Latinoamérica donde Renta 4 tiene oficinas, Colombia, Chile y Perú, y suscitó un gran interés entre los inversores con cerca de 500 inscritos.

De cara al próximo año, Miguel Jimenez recordó que, “todavía tenemos unos tipos de interés adecuados y nos es fácil rentabilizar el patrimonio de los inversores, pero en renta variable ya hay que ser más selectivo. Ahí no todo vale y hay que confiar en la pericia del gestor”.

En esta línea, Javier Galán, confía en que “el mercado en EE.UU. continúe alcista, pero hay que tener en cuenta que no estamos comprando barato. ¿Vas a ganar dinero a 3 ó 5 años vista? Seguro. Pero en los preámbulos puedes encontrar caídas”, advirtió.

En lo que se refiere a los mercados de renta fija, Ignacio Victoriano ve positiva la inversión en deuda pública de EE.UU. “pero a 4 o 5 años, no a plazos más largos. No olvidemos que el país va a tener que hacer un esfuerzo muy importante de emisión si el programa de Trump se lleva a cabo”.

El año 2023 fue positivo para las inversiones de las compañías aseguradoras, tras la adaptación al escenario de tipos de interés elevados que se inició el año anterior. En España, la valoración de sus carteras ascendió a 284.452 millones de euros, un 8,1% más que hace un año, como recoge el informe ‘Ahorro e inversiones del sector asegurador’, realizado por Mapfre Economics, el Servicio de Estudios de Mapfre.

La tendencia al alza es compartida por todos los mercados analizados en el informe, que incluye tanto mercados desarrollados (Reino Unido, Japón, Eurozona, Estados Unidos y España) como emergentes (Brasil y México). Todos ellos registraron revalorizaciones en sus carteras y, en conjunto, las inversiones del sector asegurador estudiadas aumentaron su valoración un 4,7%, hasta los 22,997 billones de euros. Los incrementos más destacados correspondieron a México (+33,8), Brasil (+24,8%) y Estados Unidos (+21,3%).

“Las aseguradoras de estos países se beneficiaron en 2023 de la resistencia de sus economías frente a la subida de los tipos de interés, un crecimiento económico que se vio respaldado por una menor inflación mundial, un mayor gasto público y por un consumo de los hogares apoyado en los ahorros acumulados”, ha apuntado Manuel Aguilera, director de Mapfre Economics.

En cuanto a la estructura de las inversiones, el informe señala que, si bien las variaciones entre categorías de activos suelen ser de pequeña dimensión en las aseguradoras (por la necesidad del casamiento de plazos, tipos de interés y monedas con su pasivo, así como por los consumos de capital), en 2023 se produjeron reponderaciones principalmente en renta fija, especialmente en duración (mitigación de riesgo de tipos), en anticipación a los movimientos de tipos de mercado y de los bancos centrales (por la inflación), y en menor medida, reponderaciones por rating (mitigación del riesgo de crédito del emisor).

Más renta fija en España

En España, la distribución por tipo de activo de las inversiones de las aseguradoras muestra un porcentaje de la renta fija del 72,8%, muy superior al promedio de la eurozona (49,2%) y al de Estados Unidos (60,9%). De esa cifra, el 51,6% corresponde a deuda soberana y el 21,2%, a deuda corporativa. En otras categorías, la renta variable supone el 7,2% de la cartera de las aseguradoras españolas, los fondos de inversión, el 12,1%, depósitos y tesorería, el 5,1% e inmuebles, el 3,6%.

El informe de Mapfre Economics también hace balance de la reasignación de activos de las aseguradoras en los últimos años. Desde 2019, las compañías de seguros españolas han reducido un 2,6% sus inversiones en renta fija, mientras que han incrementado un 1,6% las de renta variable y un 3% las realizadas en fondos de inversión. En el mismo periodo, el conjunto de aseguradoras de la eurozona ha retrocedido un 8,2% en sus inversiones en renta fija, mientras que las de renta variable han avanzado un 5,5% y las de fondos de inversión, un 1,7%.

Mapfre Economics destaca que, de los mercados desarrollados analizados, el español es el que presenta tanto la mayor proporción en su cartera de renta fija como la mayor concentración en la renta fija soberana, aunque si se toman en cuenta mercados como el brasileño o el mexicano sus porcentajes de inversión en renta fija son incluso mayores. “En este sentido, se observa que en los mercados aseguradores con un menor nivel de desarrollo relativo (medido por el volumen de activos de sus carteras de inversión), el porcentaje de inversiones en valores de renta fija tiende a ser mayor”, explica Ricardo González, director de Análisis Macroeconómico y Financiero de Mapfre Economics.

En España, el negocio ligado a los productos de tipo unit-linked, en los que el tomador del seguro es quien asume el riesgo de la inversión, es del 12,8%, frente al 87,2% del negocio asegurador tradicional, en el que el riesgo queda retenido en el balance de las entidades aseguradoras. Es un porcentaje más bajo que el 20,8% de la media de la eurozona, proporción que en el Reino Unido alcanza el 56,6%. No obstante, se aprecia una tendencia al alza de este tipo de negocio en España, que se ha más que duplicado desde el mínimo de 2016, cuando solo suponía el 5,5%.

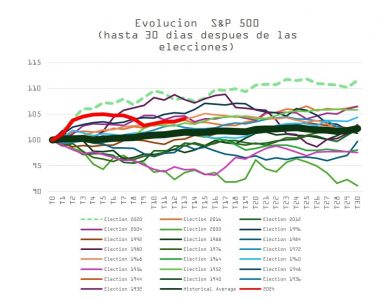

Otro de los hitos que preocupaba a los inversores, y que podría obstaculizar la estacionalidad que históricamente favorece a los bolsistas en estas fechas, fue superado. Pero dejó de manifiesto que las expectativas, muy exigentes, van dejando cada vez menos margen de error.

Los resultados de Nvidia para el tercer trimestre cumplieron por la parte de arriba de la cuenta de resultados, pero mostraron un crecimiento secuencial más discreto de lo descontado por el consenso (+6,8% trimestral vs. 11,75%), lo que contrasta con el optimista discurso de Jensen Huang, CEO de la compañía, respecto a la fortísima demanda de sus GPUs (Blackwell y Hopper) y a una transición computacional de magnitud histórica que no ha hecho más que comenzar. Con el periodo de publicación de desempeño corporativo prácticamente concluido (95% de los componentes del S&P 500 ya han pasado por la palestra), el balance es positivo, pero no excelente.

La inercia del rally en celebración a “Trump 2.0” parece haberse tomado una pausa. Si comparamos el comportamiento del S&P 500 con la evolución de la bolsa estadounidense tras las elecciones presidenciales celebradas desde 1950, podemos confirmar que la primera reacción fue sorprendentemente fuerte. Sin embargo, ese impulso inicial ha durado poco.

La figura de Donald Trump y la comparativa con lo que supuso su gestión para la evolución de los mercados entre 2017 y 2020 está impulsando el optimismo de los inversores; no obstante, la impresión que queda es que las diferencias en el ámbito macroeconómico y geopolítico no se están ponderando adecuadamente.

El punto de partida es distinto: en 2016, la inflación seguía una trayectoria ascendente que sumó al IPC ~1% antes de las elecciones, colocando al índice de precios en un 2,5% en enero de 2017, justo cuando Trump tomaba posesión del cargo. A partir de entonces, el IPC se estabilizó para descender marginalmente en el transcurso de su presidencia. Esta situación contrasta con la actual: el índice general, que marcó un máximo generacional en junio de 2022 (9,1%), se embarcó entonces en una pronunciada tendencia bajista que, a pesar de haberse frenado, nos acerca poco a poco al objetivo de la Fed.

La perspectiva, desde el punto de vista del crecimiento, es igualmente una imagen espejo de lo vivido hace 8 años. El PIB comenzó a recuperarse a partir de la segunda mitad de 2016, tras la recesión técnica de 2015, situándose por encima del 3% en los primeros meses de la presidencia de Trump, llevando a la Fed a subir tipos desde un nivel del 0,75%.

La tasa de desempleo era 100 puntos básicos más alta (4,9%) y había margen para impulsar el crecimiento. Como hemos explicado en ocasiones anteriores, a largo plazo, el potencial de crecimiento se explica por la tendencia en productividad y por el aumento o disminución cíclico en la fuerza laboral que, a su vez, determinan la pirámide demográfica y la inmigración, entre otros aspectos.

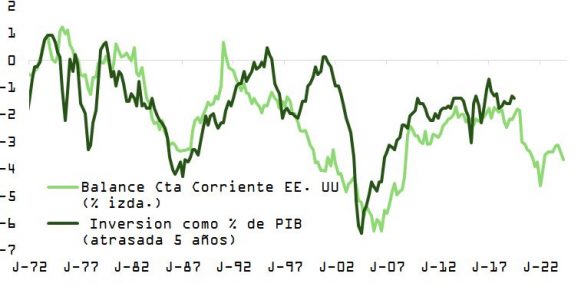

Respecto a la productividad, y a la espera del dato correspondiente al cuarto trimestre que conoceremos el 10 de diciembre, la actualización más reciente (correspondiente al periodo julio-septiembre) mostraba una interrupción en la mejora que ha venido produciéndose desde marzo de 2022 en la tasa interanual. La equivalencia ahorro = inversión establece que los recursos no consumidos en una economía se destinan a financiar la inversión, necesaria para potenciar la productividad. No obstante, el déficit de cuenta corriente de Estados Unidos (-3,7%) reduce significativamente el margen de holgura en este aspecto.

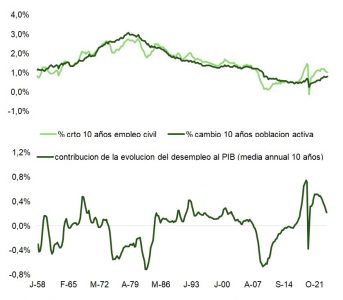

La aportación del empleo, como vemos más abajo, irá disminuyendo, y la posible deportación de más de un millón de inmigrantes (aproximadamente 1/3 del neto de entradas a EE.UU. en los últimos 3 años) aceleraría el ajuste. Desde 2020, el crecimiento en la masa de trabajadores ha aportado un 0,68%, es decir, un 34% del ritmo de expansión anual de la economía.

De momento, de aquí a final de año, o incluso hasta la ceremonia de investidura el próximo 20 de enero, la estacionalidad favorable de fin de año poselectoral y un entorno macro constructivo, con el modelo de la Fed de Atlanta GDPNow apuntando a un incremento de 2,58% en el PIB y una tasa de inflación que podría acabar el año cerca del 2,5%, deberían dar soporte al optimismo. Y aunque Trump puede albergar algunas dudas, los candidatos con más opciones para ocupar el puesto de secretario del Tesoro (Warsh, Rowan y Bessent) son gente de mercado, y su designación sería bienvenida por los inversores.

Más a largo plazo, la incertidumbre asociada con la política arancelaria, el margen de maniobra que el déficit puede proporcionar a Trump para ofrecer soporte fiscal a la economía o el formato de los estímulos (otro programa de amortización acelerada o incentivos a proyectos de I+D fomentarían más la inversión; una rebaja de impuestos derivaría los recursos liberados a incrementar la recompra de acciones) o el impacto de las deportaciones son factores que pueden empañar la perspectiva.

La valoración del S&P es francamente exigente, y si la Fed cambia el tono en respuesta a las políticas expansionistas de la nueva administración, el enfrentamiento Trump–Powell podría hacerse más evidente, redundando en una mayor volatilidad.

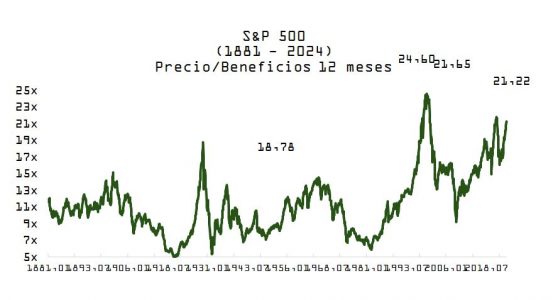

El PER sobre beneficios a 12 meses es de los más altos de la historia, y aunque no será un catalizador a corto plazo para el comportamiento del mercado, sí tiene una incidencia cada vez más negativa en el rendimiento potencial que un inversor en bolsa puede recibir a 10–12 años vista, a la vez que incrementa la sensibilidad de las cotizaciones a movimientos adicionales al alza en la rentabilidad del bono del Tesoro.

Aunque las políticas y las implicaciones del segundo mandato de Donald Trump -evento que en el mercado ya empieza a conocerse como Trump 2.0- son difíciles de predecir, en Neuberger Berman han publicado un estudio que analiza las hipotéticas consecuencias de las líneas maestras del programa del ya presidente electo. En la firma se muestran optimistas sobre la capacidad del private equity para navegar por el cambio en un entorno dinámico y ofrecer potencialmente rentabilidades atractivas ajustadas al riesgo.

La importancia de ser ágil

La victoria de Donald Trump en las elecciones presidenciales de Estados Unidos ha suscitado una gran reacción en los mercados. Aunque las encuestas previas a las elecciones pronosticaban márgenes muy estrechos, Trump ganó las elecciones con solidez, incluido el voto popular, y los republicanos obtuvieron un firme control del Senado. Además, se disponen a mantener su mayoría en la Cámara de Representantes.

La rapidez del resultado fue sorprendente, y la falta de incertidumbre catalizó subidas de los activos de riesgo -en particular, la renta variable estadounidense de pequeña capitalización y el sector financiero- y nuevos aumentos de los tipos del Tesoro estadounidense debido a la preocupación por la inflación.

El tsunami electoral republicano puede aumentar la probabilidad de que Trump sea capaz de implementar muchos aspectos de su agenda, según los expertos de Neuberger Berman. Y es posible que tenga efectos para algunos segmentos de los activos privados, como es el private equity.

En Neuberger Berman recuerdan que Trump hereda una economía que, según la mayoría de los indicadores, está funcionando bien: Estados Unidos registra el mayor crecimiento de los países del G7; sus mercados de renta variable prosperan; el desempleo es bajo y los tipos de interés siguen una trayectoria descendente. De cara al futuro, el estudio recoge que las áreas clave que merece la pena vigilar son los impuestos, la desregulación y la política antimonopolio, los aranceles y el comercio, y la inflación.

Dado que las políticas y las implicaciones de Trump 2.0 siguen siendo difíciles de predecir, el abanico de posibles resultados es amplio, según el informe. «No solo es difícil predecir qué iniciativas políticas aplicará realmente el nuevo presidente, sino también el efecto que podrían tener sobre el private equity en una economía compleja», aseguran.

Sin embargo, en la firma creen que la agilidad de los gestores de private equity/inversión y de las empresas respaldadas por private equity/inversión ofrece ventajas significativas a la hora de navegar por un entorno político dinámico.

Impuestos: Las posibles reducciones de tipos impositivos podrían no afectar significativamente al private equity

1.- Tipos impositivos personales. Trump y los republicanos han indicado que se promulgarán nuevos recortes de los tipos impositivos personales. Observamos que, a pesar de la propuesta de eliminar los impuestos sobre las propinas y las prestaciones de la seguridad social, es más probable que las reducciones de tipos eliminen un viento en contra mediante la prórroga de los recortes de la TCJA que expiran a finales de 2025 en lugar de introducir nuevos recortes fiscales materiales. Incluso si se implementan tales recortes de tasas, es probable que tengan poco impacto directo en el capital privado, en nuestra opinión.

2.- Tipos del impuesto de sociedades. El presidente electo Trump ha hecho declaraciones sobre el deseo de reducir los tipos del impuesto de sociedades, pero ha proporcionado pocos detalles concretos. Esperamos que las reducciones del impuesto de sociedades sean limitadas. Tampoco esperamos que estas reducciones de los tipos del impuesto de sociedades afecten sustancialmente al private equity, ya que muchas empresas respaldadas por capital riesgo no son contribuyentes corporativos significativos.

Desregulación y defensa de la competencia: Una política más laxa podría ser revitalizante

Trump ha destacado su intención de dar prioridad a la desregulación, lo que tiene potencial para espolear los «espíritus animales» entre las corporaciones estadounidenses (incluidas las pequeñas empresas) e impulsar el aumento del gasto de capital. La desregulación puede ser especialmente beneficiosa para las pequeñas y medianas empresas, que constituyen el mayor segmento de la clase de activos de capital privado. Si tiene éxito, creemos que la desregulación podría ser un importante viento de cola para el private equity.

En los últimos años, la administración Biden ha mostrado una mayor agresividad en el ámbito de la defensa de la competencia, impugnando más actividades que en muchas otras administraciones recientes. Los republicanos han tenido históricamente una visión más estrecha de la defensa de la competencia, aunque estos puntos de vista políticos han ido evolucionando en los últimos años. Aunque el presidente electo Trump no ha dejado claras sus opiniones sobre este tema, creemos que sus nombramientos para la FTC y la División Antimonopolio del Departamento de Justicia podrían ser un indicador significativo.

Una aplicación más estricta de la legislación antimonopolio podría tener un efecto paralizador sobre las fusiones y adquisiciones de grandes empresas, especialmente en sectores sensibles como el tecnológico. Por un lado, esto podría limitar las oportunidades de salida de las actuales empresas respaldadas por el private equity al restringir las grandes corporaciones como compradores potenciales, en particular para los gestores de capital privado de gran tamaño y megacapitalización. Sin embargo, también podría crear nuevas oportunidades de compra interesantes para los gestores de capital privado que se enfrentan a menos ofertas competitivas de compradores estratégicos.

Si la administración Trump adoptara un enfoque más tradicional en materia de defensa de la competencia, esto podría dar lugar a un entorno más favorable para las fusiones y adquisiciones, en particular para las salidas de grandes empresas respaldadas por firmas de private equity.

Aranceles y comercio: Es probable que unos aranceles más altos pesen menos en el private equity que en la economía en general

Durante la campaña electoral, Trump se mostró partidario de los aranceles. Manifestó su deseo de aplicar tasas generales del 20% y del 60% o más para las importaciones procedentes de China. Aunque el presidente de Estados Unidos tiene amplia autoridad para aplicar aumentos arancelarios, aún no está claro si se aplicarán y, en caso afirmativo, con qué rapidez y uniformidad. Algunos de los asesores políticos de Trump han declarado que el objetivo de estas políticas es renegociar mejores acuerdos comerciales, más que la imposición total de los aranceles en sí.

La opinión consensuada entre los economistas es que unos aranceles más altos serían inflacionistas, pero este impacto depende del alcance y la rapidez con que se apliquen las tasas arancelarias. Cabe señalar que la economía estadounidense es más autosuficiente que la de muchos otros países desarrollados: las importaciones equivalen aproximadamente al 15% de su PIB, aproximadamente la mitad que las del Reino Unido y un tercio que las de Alemania.

Como clase de activo, el private equity está sobreponderado en los sectores relacionados con propiedad intelectual y servicios, en relación con el conjunto de la economía. Los aranceles, por su propia naturaleza, son impuestos a la importación de bienes. Aunque algunas empresas respaldadas por firmas de private equity podrían verse directamente afectadas por el aumento de los aranceles, el análisis de la firma de las carteras de capital inversión sugiere que la cartera diversificada típica está probablemente menos expuesta al riesgo arancelario que la economía en general.

Inflación: Las empresas respaldadas por capital privado han demostrado capacidad para proteger sus márgenes cuando suben los costes

Existe la preocupación de que algunas de las políticas propuestas por el presidente electo Trump -incluidos los recortes de impuestos (si aumentan el déficit), los aumentos de aranceles y la reducción de la mano de obra a través de una menor inmigración- podrían ser inflacionistas. Creemos que este resultado está lejos de ser seguro, ya que muchos de los aspectos más inflacionistas de esas políticas podrían evitarse y/o ser superados por otras fuerzas macroeconómicas y de mercado.

Si la inflación reapareciera, ¿qué significaría para el capital inversión? Afortunadamente, en la firma admiten tener ideas basadas en cómo los gestores de capital riesgo y las empresas respaldadas por capital riesgo respondieron tras la pandemia de COVID. En general, los fondos de capital riesgo gestionaron con éxito la inflación inducida por la pandemia: en general, las empresas de cartera lograron resolver los problemas de la cadena de suministro y proteger sus márgenes, al tiempo que continuaron generando mayores ingresos y ebitda.

Conclusión

Aunque las políticas e implicaciones de Trump 2.0 son difíciles de predecir, en la firma siguen siendo optimistas sobre la capacidad del capital riesgo para adaptarse a las cambiantes normas y condiciones del mercado; capitalizar las oportunidades y actuar agresivamente para mitigar el riesgo. «Esperamos que esto siga siendo así durante la transición de Estados Unidos a una nueva administración», aseguran en el informe.

Mapfre Gestión Patrimonial, la unidad de Mapfre que ofrece soluciones de inversión financiera a sus clientes para rentabilizar su patrimonio, continúa su expansión por el territorio español con la apertura de una nueva oficina en Valladolid, que será dirigida por Catia Muñoz.

La oficina se sitúa en la calle General Ruiz, 2. El acto de inauguración se celebró el pasado jueves y ha contado con la presencia de Antonio Huertas, presidente de Mapfre; José María Romero Lora, director general territorial Centro, y Francisco Cenador, director territorial de Castilla Este. Al acto también asistieron Jesús Julio Carnero, alcalde de la ciudad, así como otras autoridades.

“Somos la aseguradora líder de esta comunidad autónoma con un negocio que crece a dos dígitos y, con la apertura de esta oficina de gestión patrimonial, podemos ayudar a nuestros clientes a consolidar su presente e ir preparando el futuro tanto con productos de seguro como con soluciones de inversión eficientes y rentables mediante una planificación financiera integral”, ha destacado Antonio Huertas.

En el marco de la apertura de esta nueva oficina, MGP está desarrollando acciones para ampliar la red de agentes financieros profesionales para dar servicio a los clientes de Valladolid.

Plan Estratégico 2024 – 2026

MGP presentó a principios de este año su Plan Estratégico 2024 – 2026, que contempla importantes crecimientos de negocio hasta alcanzar los 2.000 millones de euros de patrimonio. A cierre de octubre, ya se habían alcanzado los 1.316 millones de euros. En total, MGP da servicio a más de 16.000 clientes.

Respecto al número de oficinas, el área de asesoramiento financiero de Mapfre cuenta con 13 sucursales situadas en Madrid, Barcelona, Valencia, Bilbao, Sevilla, Mallorca, Málaga, Alicante, Zaragoza, Valladolid, Oviedo y Badajoz y pretende llegar a las 16 en este periodo en zonas con una menor tradición financiera. Asimismo, pretende llegar a los 250 agentes para 2026, de los cuales ya cuenta con 200.

El cliente de Mapfre Gestión Patrimonial tiene a su disposición la red de oficinas Mapfre especializadas en el negocio financiero. Con un equipo de más de 200 profesionales en asesoramiento financiero y planificación patrimonial, que facilita el acceso a más de 15.000 fondos de inversión de las mejores gestoras internacionales, así como a mercados internacionales de renta fija variable y ETFs y, por supuesto, a la amplia gama de planes de pensiones y productos de ahorro y jubilación de Mapfre. Además del capital humano, el otro pilar sobre el que se asienta MGP es la tecnología, facilitando al cliente y a su asesor el conocimiento y control absoluto de sus posiciones, así como la información actualizada para tomar en cada momento las mejores decisiones de ahorro e inversión.

Las asociaciones bancarias AEB y CECA denuncian la inseguridad jurídica y los graves efectos económicos de un impuesto, que genera el nuevo impuesto en las entidades bancarias. Según el manifiesto conjunto que han hecho público, dicho impuesto se ha gestado en un “proceso caótico y poco transparente, a espaldas de los ciudadanos y sin diálogo con el sector ni valoración de los órganos consultivos que deberían incluirse en toda tramitación legislativa y particularmente en un ámbito tan sensible como la fiscalidad»

Según ambas entidades, todo esto genera incertidumbre general y en los mercados financieros en particular. Además, las asociaciones rechazan frontalmente la decisión de incorporar un nuevo impuesto al sector bancario por sus graves efectos para la financiación de familias y empresas, la inversión y el conjunto de la economía, «bajo un contexto de riesgos geopolíticos y con fuertes necesidades de financiación en España y en Europa», señalan. Y estiman que el nuevo gravamen restará 50.000 millones de nueva financiación a familias y empresas.

La reflexión que lanzan ambas entidades es que este impuesto «no tiene parangón en los países de la UE», por lo que perjudica la competitividad de las entidades de crédito españolas y del conjunto de la economía, y carece de justificación técnica porque la política monetaria ha entrado en un nuevo ciclo de bajada de los tipos de interés.

“Además, supone la fragmentación del mercado interior por su diferente aplicación entre comunidades autónomas, y también el señalamiento de un sector cuyo objetivo es trabajar por el crecimiento económico y el progreso social. Las asociaciones bancarias reiteran su determinación de emprender acciones legales”, concluye el comunicado.

Foto cedidaAmra Koluder, responsable de Clientes Internacionales y Distribución de DNB AM.

En línea con la estrategia de crecimiento europeo de la compañía, DNB Asset Management ha anunciado la apertura de una oficina de representación en Madrid, que estará liderada porAmra Koluder, responsable de Clientes Internacionales y Distribución.

«Para estar más cerca de nuestros clientes, estamos reforzando la presencia local en España y ampliando el equipo. La idea de una boutique alfa nórdica especializada y en crecimiento es cada vez más popular en nuestros principales países”, ha destacado Koluder.

Por su parte, Håkon Hansen, director de Gestión de Patrimonios de DNB, ha añadido: “La apertura de la oficina de Madrid es un paso importante en el desarrollo de nuestro negocio internacional de gestión de activos. Respaldado por el fuerte desarrollo en nuestro mercado nacional, DNB Asset Management ha superado durante el tercer trimestre el billón de coronas noruegas en activos gestionados, con un crecimiento interanual del 23%. DNB también ha anunciado la adquisición del banco de inversión sueco Carnegie, lo que acelera la estrategia nórdica de DNB. ”Con esta operación, podremos ampliar la oferta a nuestros clientes, basándonos en nuestras capacidades y posición en los países nórdicos”, explica Hansen.

DNB AM, filial al 100% del mayor proveedor de servicios financieros de Noruega, el Grupo DNB, se centra principalmente en fondos temáticos de éxito, como uno de los mejores fondos tecnológicos del mundo, un innovador fondo de asistencia sanitaria y el fondo Artículo 9 en el ámbito de las energías renovables, así como en inversiones nórdicas en renta variable y renta fija. 55 gestores y analistas de carteras en Noruega gestionan actualmente 94.000 millones de euros en nombre de clientes institucionales y privados.

Cuentan con el apoyo de sistemas integrados de gestión de riesgos y de un equipo ESG líder en el sector. En cuanto a los productos, el fondo Biotech con calificación Morningstar 4 estrellas se lanzó en julio en la región DACH, así como en España, Portugal y Francia, y complementa la oferta a nivel sectorial. “También tenemos previsto ampliar nuestra gama de productos en el segmento de renta fija y pondremos a disposición de los inversores internacionales un Global Low Carbon Corporate Bond”, añade Koluder. En el segmento de alternativos, DNB AM ofrece una estrategia de renta variable privada, inmobiliaria y multiactivos.