La Comisión Nacional del Mercado de Valores (CNMV) ha publicado un informe en el que se recogen los resultados de un ejercicio de autoevaluación que han realizado 245 entidades (empresas de servicios de inversión, sociedades gestoras y plataformas de financiación participativa).

Esta autoevaluación ha permitido concienciar a las entidades sujetas a la supervisión de la CNMV sobre los principales requisitos de DORA y ha servido a la CNMV para conocer el estado actual de preparación de las entidades antes de la entrada en vigor del Reglamento.

Adicionalmente, la CNMV ha ofrecido asesoramiento a las entidades sobre diversas cuestiones suscitadas durante el proceso de contestación al cuestionario (a través del buzón de correo de ciberseguridad@cnmv.es).

Como conclusiones principales, se ha observado que, en general, las entidades que han participado tienen buenas medidas de gobernanza, de ciberseguridad y de continuidad de negocio, aunque faltan en numerosos casos la revisión periódica o el seguimiento de dichas revisiones.

No obstante, se han detectado más carencias en la gestión de incidentes, en la gestión de pruebas y en la gestión del riesgo de proveedores de servicios de TIC.

Además del análisis de las respuestas, el informe incorpora algunos consejos y recomendaciones de implementación, destaca los principales aspectos normativos de DORA incluye referencias a una diversidad de herramientas y documentación que facilitará la implementación de los principales requerimientos de DORA.

Liontrust apuesta por fortalecer la gestión, entrega y análisis de datos con la implementación de un sistema empresarial de gestión de carteras integrado con un nuevo ecosistema de datos. Según explica, esta solución tecnológica mejora las herramientas de inversión y riesgo, permite aumentos de productividad y optimiza la información suministrada a los equipos de inversión y clientes de Liontrust. También refuerza los informes y los servicios digitales, además de proporcionar escalabilidad para la compañía.

Estas mejoras se han logrado implementando una solución integrada en colaboración con la plataforma Aladdin de BlackRock y The Bank of New York Mellon Corporation (BNY). Liontrust utilizará la tecnología Aladdin de BlackRock en combinación con Data Vault de BNY y otros sistemas de socios estratégicos para ofrecer capacidades integrales de gestión de portafolios y riesgos. Todo esto se basa en una fuente unificada y consistente de datos de inversión, que será utilizada por los equipos de gestión de fondos, clases de activos y fondos de Liontrust. Esta integración, que incluye un modelo operativo mejorado para la oficina intermedia con BNY, enriquece significativamente la calidad y eficiencia de los datos, simplifica el análisis y proporciona herramientas escalables de gestión de portafolios, estableciendo un modelo operativo sólido que respalda el crecimiento a largo plazo de la empresa, según han explicado desde la entidad.

Las capacidades de negociación son proporcionadas por el sistema de gestión de ejecución FlexTRADER EMS de FlexTrade. Liontrust contó con el apoyo de Alpha Financial Markets Consulting para la transición tecnológica y de datos. “La nueva solución única e integrada para el front-office es una inversión importante que beneficiará al negocio y a nuestros clientes gracias a la calidad y consistencia de los datos en adelante. Traerá beneficios significativos a nuestros equipos de gestión de inversiones y riesgos. La entrega y el análisis de datos serán más eficientes, lo que permitirá a Liontrust mejorar los informes y los servicios digitales que ofrecemos a nuestros clientes, además de aumentar la productividad en toda la empresa. La solución también permitirá a Liontrust integrar tecnología emergente en el futuro. Agradecemos a todos nuestros socios por garantizar que el proyecto se haya implementado según lo previsto y de la manera más eficiente posible”, ha explicado John Ions, director ejecutivo de Liontrust.

Según añade Tarek Chouman, director global del negocio de clientes de Aladdin en BlackRock, “estamos encantados de que Liontrust haya seleccionado la plataforma Aladdin de BlackRock para ayudar a lograr sus objetivos estratégicos de crecimiento a largo plazo. Al proporcionar tecnología flexible e interoperable con flujos de trabajo sofisticados de gestión multiactivo, la tecnología de BlackRock generará valor tanto a corto como a largo plazo para Liontrust. Nos complace trabajar con BNY para ofrecer una solución escalable para Liontrust. Ahora, más que nunca, las instituciones buscan desbloquear valor y escalar para mantenerse al día con mercados en constante cambio, utilizando tecnología que abarque portafolios y conectividad con la industria de gestión de activos en general”.

Por último, Emily Portney, directora global de servicios de activos en BNY, ha comentado: “La creciente complejidad de la gestión y aplicación de datos es un desafío significativo para los gestores de activos que buscan crecer y escalar su negocio. Nos enorgullece apoyar a Liontrust en la mejora de su plataforma de inversión con un nuevo modelo operativo impulsado por datos que proporcionará información crítica, elevará la experiencia del cliente y mejorará la eficiencia operativa. Estamos encantados de seguir trabajando con BlackRock para ofrecer soluciones integrales de alta calidad para nuestros clientes mutuos”.

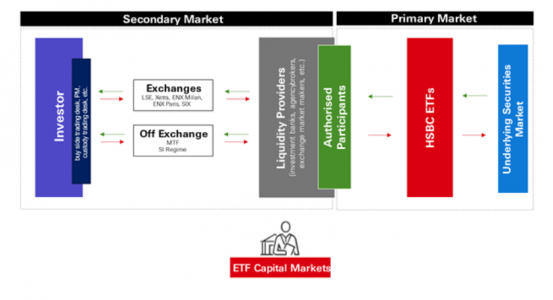

Cuando la gente habla de operar con ETFs, comúnmente se refieren al “ecosistema de negociación de ETFs” pero ¿qué es exactamente? Está compuesto por dos partes, conocidas como el mercado primario y el mercado secundario, y están conectadas por el papel único desempeñado por los Participantes Autorizados. El mercado secundario es donde los inversores y los proveedores de liquidez compran y venden participaciones de un ETF que ya han sido emitidas a través de una red de bolsas y proveedores de liquidez, a partir de solo una participación. Mientras que el mercado primario es donde se crean nuevas participaciones de un ETF, o se redimen las participaciones en exceso, en tamaños más grandes, directamente con el gestor del fondo, para satisfacer la oferta y la demanda del mercado secundario.

En cambio, solo los Participantes Autorizados (AP) tienen acceso al mercado primario, mientras que los inversores finales siempre operarán con ETFs en el mercado secundario, ya sea en bolsa o fuera de ella:

En las bolsas de valores, los ETFs se negocian como cualquier otra acción cotizada. Un cliente puede operar un ETF a través de su corredor de bolsa preferido, plataforma de fondos o servicio de gestión de patrimonios, que luego llevará a cabo la operación en la bolsa de valores elegida.

Los ETFs también se negocian en el mercado extrabursátil (OTC) en varias plataformas. Se pueden ejecutar órdenes considerables directamente a través de un creador de mercado en cualquier plataforma de Solicitud de Cotización (RFQ) en

diferentes divisas.

Cada tipo de lugar de negociación tiene sus propios pros y contras, y no existe una “regla única para todos”, por lo que siempre es importante evaluar cada operación de manera ad hoc. Qué tipo de lugar de negociación es mejor realmente depende de la ruta de acceso al mercado del cliente, el tamaño que busca negociar y, finalmente, la preferencia sobre la estrategia de ejecución y el tiempo.

Ruta al mercado: ¿tiene el cliente conectividad a una bolsa (miembro de la bolsa, acceso directo al mercado) o el acceso se realiza a través de una mesa de ejecución interna.

Tamaño: no es una regla estricta, pero en general, las operaciones de menos de 1 millón de euros pueden ejecutarse en la bolsa, ya que los creadores de mercado están cotizando ETFs cerca del diferencial de los valores subyacentes. Dependiendo del ETF, se pueden negociar tamaños mucho mayores en la bolsa utilizando órdenes limitadas para garantizar la protección del precio. Para tamaños más grandes, la ejecución OTC/RFQ puede asegurar que un proveedor de liquidez pueda ver el tamaño total de las solicitudes, quién es el cliente y su dirección, lo que puede ayudar a los proveedores de liquidez a fijar precios de la manera más precisa posible.

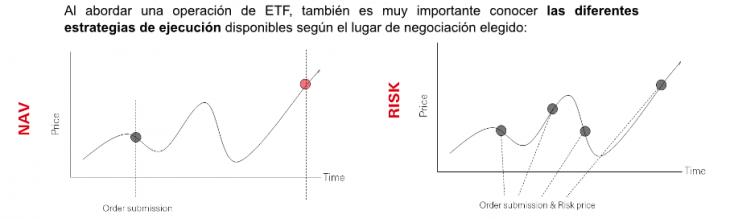

Tiempo: Si el inversor necesita ejecutar de inmediato, puede obtener un precio inmediato risk Price negociando en bolsa o en OTC. Si el inversor está referenciado al NAV, entonces esto solo es posible operando contra el NAV fuera de la bolsa.

Al abordar una operación de ETF, también es muy importante conocer las diferentes estrategias de ejecución disponibles según el lugar de negociación elegido:

Los inversores pueden negociar ETFs contra el NAV solo en plataformas OTC (como en RFQs). Esto es muy similar a cómo se puede operar con fondos indexados tradicionales.

La otra forma de negociar ETFs es contra riesgo, y esto es posible tanto en la bolsa como fuera de ellas. Los inversores comprarán y venderán al precio de mercado existente, que normalmente incluye una prima de riesgo, ya que, efectivamente, el inversor está transfiriendo el riesgo de mercado a la contraparte.

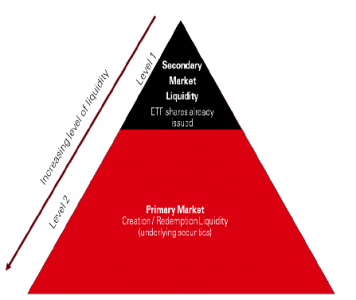

Los inversores también deben tener en cuenta las mejores prácticas a la hora de evaluar la liquidez de los ETFs. Los ETFs son estructuras abiertas y no tienen acciones fijas en circulación como las acciones de capital. Por lo tanto, métricas de liquidez de acciones ampliamente utilizadas, como la capitalización de mercado (Activos Bajo Gestión, o AUM) y el Volumen Diario Promedio (ADV), no se traducen de las acciones a los ETFs. Los spreads de los ETFs en bolsa también pueden ser engañosos si no se analizan correctamente, y son principalmente relevantes para los inversores que operan en bolsa, teniendo poca relevancia para la mayor parte de la negociación de ETFs que ocurre fuera de ella.

El AUM no es un indicador del tamaño máximo que se puede negociar, ni debería utilizarse para medir la confianza del inversor en un ETF. El mercado primario se puede utilizar para crear más unidades de ETF y cumplir con las órdenes de los inversores en el mercado

secundario. Lo que realmente hace que un producto sea superior a otro son consideraciones como el TER, el TCO y el rendimiento. Un ETF con menos activos podría ser más barato o tener un mejor rendimiento, y podría tener sentido para un cliente cambiar de un ETF más caro o de peor rendimiento con mayor volumen.

El ADV muestra cuántas acciones de un ETF se negocian diariamente. Si bien es cierto que cuantas más personas estén buscando comprar y vender el ETF en un momento dado, mayor será el ADV, esta métrica no significa que no se puedan negociar más acciones en un día determinado. El volumen de negociación del mercado secundario es solo la punta del iceberg en lo que respecta a la liquidez de los ETFs, ya que es una combinación de muchos factores y no solo del volumen negociado en bolsa (ADV).

Por último, los diferenciales de oferta y demanda en bolsa solo deben utilizarse como una «guía» de liquidez, ya que son el resultado de una combinación de la actividad de negociación de los inversores (dinámicas de oferta y demanda), así como de las cotizaciones de los proveedores de liquidez en pantalla. Los spreads en bolsa realmente representan tu costo de negociación solo si tu lugar de ejecución es la bolsa de valores.

Para resumir, un ETF consiste en una cesta de valores subyacentes; por lo tanto, el perfil de liquidez de un ETF se deriva de la negociación y el volumen de los valores subyacentes, además de cuánto se negocia el propio ETF. Los productos de ETF con AUM relativamente

bajo, ADV bajo y diferenciales amplios en bolsa a menudo sufren de conceptos erróneos sobre una liquidez deficiente, falta de confianza de los inversores o una mala gestión. Por eso, es necesario analizar estas métricas en más detalle para entender lo que realmente significan.

Trabajar con un equipo de Mercados de Capital de un emisor de ETFs puede ayudar a los inversores a comprender las complejidades de la negociación de ETFs y cómo interpretar las métricas de liquidez de los ETFs, además de ayudarles a navegar por la red de proveedores de liquidez y bolsas del mercado secundario para lograr una ejecución eficiente y rentable.

Seguramente hayan visto la fotografía viral de Donald Trump con su nuevo equipo de campaña, en el que participan el magnate Elon Musk y el político Robert F. Kennedy Jr comiendo unas hamburguesas de McDonald’s. Para Richard Brown, gestor de carteras de clientes de renta variable europea de Janus Henderson Investors, esta es una foto proverbial de lo que deberían esperar los mercados para 2025: el regreso de Donald Trump con nuevos colaboradores y nuevas políticas que los mercados evaluarán muy de cerca a ambos lados del Atlántico.

Dicho esto, Brown muestra una postura pragmática: “Trump 2.0 ha sido una sorpresa menor. Esta vez ha sido un poco diferente, y los mercados han sido rápidos poniendo la victoria en precio”, afirma.

Para empezar, Brown difiere con la visión que se ha instalado en las últimas semanas entre los inversores de que las políticas que ha defendido Trump a lo largo de su campaña electoral pueden ser potencialmente muy inflacionarias. “Pensamos que las políticas serán menos inflacionarias de lo que espera el mercado”, destaca.

El gestor justifica su razonamiento por tres razones: en primer lugar, porque considera que en esta ocasión las rebajas fiscales que pueda aplicar el de nuevo presidente serán de menor tamaño y en menor cantidad respecto a las que aplicó en 2016, “serán más bien extensiones de lo que ya había”. En segundo lugar, explica que en estos años, especialmente tras la pandemia, muchas compañías han tenido que reorganizar sus cadenas de suministro y adaptarse a los aranceles aplicados durante su primer mandato, por lo que Brown considera que la mayor parte del mundo corporativo “está mejor preparado en esta ocasión”. Finalmente, el gestor recuerda que la mayor promesa de Trump en campaña ha sido que controlará la inflación para evitar una nueva escalada de precios, por lo que deberá ser cauto con sus políticas para evitar que efectivamente tengan mucho efecto inflacionario.

¿De qué manera pueden afectar las políticas de la nueva legislatura a las compañías europeas? Brown vuelve a mostrarse optimista en este punto. En primer lugar, explica que solo el 26% de los ingresos subyacentes de empresas europeas están expuestos a EE.UU., aunque aclara que la mayor parte de este porcentaje está en servicios o actividad “local to local”, es decir, desarrollada en suelo estadounidense sin depender de importaciones, como por ejemplo en el caso de compañías constructoras europeas que tienen proyectos de construcción en EE.UU. y emplean materiales fabricados en el país. Por tanto, quitando estos elementos, el experto reduce a tan solo el 6% la exposición directa vía ingresos de las compañías europeas al conocido como Trump 2.0., y además afirma que se observarán en sectores muy concretos, como lujo, bebidas alcohólicas, fabricantes de vehículos o prendas de vestir.

Para el gestor, en cambio, el gran interrogante es otro: el impacto indirecto de los aranceles sobre el sentimiento de las empresas y su disposición para invertir. Por estos motivos, a la hora de determinar el impacto del cambio de ciclo político sobre la renta variable europea, explica que el equipo de Janus Henderson está dedicando mucho tiempo de análisis a cada valor individual. “Buscamos compañías injustamente castigadas por las percepciones en torno a los aranceles”, ilustra Brown como ejemplo de búsqueda de oportunidades de valoración.

¿Big caps o small caps?

El experto indica, en esta línea, que actualmente las compañías de mayor tamaño “parecen mejor preparadas para lidiar con los aranceles, pero las compañías de menor tamaño están menos expuestas, porque muchas desarrollan sus negocios en el área doméstica”. Además, destacó que las small caps ahora mismo mantienen una infra representación histórica en las carteras de los inversores, con valoraciones castigadas por ser más cíclicas y haber estado entre las más afectadas por la fuerte subida de los tipos de interés.

Sin embargo, en el nuevo escenario macroeconómico que se desarrollará en los próximos meses desde Janus Henderson anticipan que el BCE siga rebajando los tipos de interés en hasta 150 puntos básicos y la Reserva Federal, en 75 puntos básicos adicionales. Si a esto se suma que la nueva administración Trump es pro crecimiento y que las autoridades chinas estarán más dispuestas a implementar políticas fiscales expansivas, Brown espera que todo esto actúe como “un gran delta para Europa”, por lo que se declara alcista con las small caps para los próximos dos años.

Otros posibles impactos de Trump 2.0 sobre Europa

Brown terminó su análisis centrándose en otros tres elementos que pueden tener impacto o no sobre la renta variable europea, comenzando por el nuevo Departamento de Eficiencia Gubernamental que dirigirá Elon Musk, que ya ha adelantado su deseo de impulsar grandes recortes del personal gubernamental que afectará según cálculos del experto a tres áreas: servicios de IT, construcción y gasto en defensa. El experto descarta que las compañías europeas de estos segmentos puedan verse afectadas, ni siquiera las del segmento de defensa, que considera que “serán inmunes” a los recortes.

Otra área polémica será MAHA (‘Make America Healthy Again’), el programa que dirigirá Robert F. Kennedy Junior como nuevo secretario de Salud – aunque Brown recuerda que su nombramiento aún está pendiente de ser aprobado por el Senado de los Estados Unidos. En opinión del experto, de ejecutarse tal y como se ha anunciado se traducirá en un mayor escrutinio sobre el gasto en el sistema sanitario estadounidense, con impacto sobre las farmacéuticas – al someterse a revisión el precio de los fármacos- y quizá impacto también sobre la industria de comida procesada, algo que considera que apenas afectará a las compañías europeas, donde ve como única posible gran afectada a Nestlé.

En tercer y último lugar, el experto habló de otros impactos indirectos de la nueva Administración Trump sobre el tablero político, particularmente sobre Alemania, que ha anunciado elecciones anticipadas para febrero del año que viene. “Alemania está en un lugar complicado, está flirteando con la recesión”, observó Brown. El experto indica que las expectativas actuales apuntan a que el nuevo gobierno implementará reformas que incluirán rebajas de impuestos tras las elecciones, que califica como un “mini Trump” que podría ayudar a volver a impulsar el crecimiento en el país.

En cualquier caso, Brown terminó su análisis con una reflexión que deberían tener en cuenta los inversores de cara a 2025: hoy, las acciones europeas cotizan un 40% más baratas (según su PER futuro) que las acciones estadounidenses; no se veía una diferencia tan extrema desde la crisis global financiera de 2008, por lo que las oportunidades por valoración están en bandeja de cara al año que empieza.

La plataforma de inversión Scalable Capital ha dado un paso hacia adelante como agente de inversión y se transforma en una innovadora plataforma tecnológica de inversión privada verticalmente integrada. A partir de ahora, los inversores tendrán acceso directo a su nueva bolsa de valores, la European Investor Exchange (EIX), que la firma ha desarrollado para dar respuesta a las necesidades de los inversores minoristas.

Según explican, EIX se gestiona conjuntamente con la Bolsa de Hannover, entidad dependiente del holding BÖAG Börsen AG. Scalable Capital proporciona la tecnología y la liquidez para la negociación, mientras que la Bolsa de Hannover es responsable de la vigilancia y supervisión de la negociación de acuerdo con la ley alemana sobre bolsas.

En este sentido, indican que los nuevos clientes del bróker con cuenta de valores en Scalable Capital tendrán acceso inmediato a la negociación en EIX, lo que hace aún más atractiva la tarifa plana del Broker PRIME+, que ahora incluye negociación ilimitada en EIX además de gettex (bolsa de Múnich).

“Esto también se ve facilitado por la cooperación plurianual recientemente acordada entre Scalable Capital y el actual banco depositario, Baader Bank AG, que es creador de mercado en la bolsa de Múnich para acciones, fondos, ETP y bonos. El bróker se complementa con planes de ahorro flexibles a partir de 1€ en más de 2.300 ETFs, así como con la posibilidad de operar en XETRA (Bolsa Alemana) en las mismas condiciones competitivas”, añaden.

A raíz de este anuncio, Erik Podzuweit, fundador y coCEO de Scalable Capital, “nuestro objetivo es ofrecer siempre el mejor acceso a los mercados de capitales para la inversión miorista. Esto incluye planes de ahorro a partir de solo un euro, una amplia selección de ETFs, acciones y criptomonedas, así como nuestro servicio de gestión de patrimonio digital para aquellos que quieren que su dinero sea gestionado profesionalmente. La creación de riqueza a largo plazo para nuestros clientes está en consonancia con nuestro crecimiento sostenible”.

Sobre los detalles de la operativa, la firma explica que los saldos en efectivo se depositan en cuentas de bancos asociados y en fondos del mercado monetario. Inicialmente, estos son Deutsche Bank, J.P. Morgan Asset Management, DWS y BlackRock. “A los inversores se les transfiere un interés variable del 3,25% anual de los bancos asociados sobre los saldos en efectivo de hasta 500.000 euros en el Broker PRIME+ y de hasta 50.000 euros en el Broker FREE. Scalable Capital también ha solicitado autorización para poder aceptar depósitos de clientes, además de gestionar las cuentas de valores”, afirman.

“Con nuestra plataforma verticalmente integrada estamos tomando en nuestras manos la negociación, la compensación, la liquidación y la custodia. Una integración de esta magnitud no tiene precedentes en Europa, y será la base para muchas mejoras futuras y un crecimiento escalable”, afirma Florian Prucker, fundador y coCEO de Scalable Capital.

MainStreet Partners, parte de Allfunds y reconocido proveedor de análisis ESG y de impacto, ha designado a Sophie Meatyard directora de Investigación de Fondos ESG y Sostenibles. Este nombramiento refuerza la posición de la empresa como líder en la evaluación y clasificación de fondos sostenibles.

Meatyard se incorpora desde abrdn, donde encabezó los procesos ESG dentro del equipo de selección de fondos multiactivos, supervisó las calificaciones ESG internas, gestionó actualizaciones normativas y facilitó la interacción con gestores de fondos en cuestiones relacionadas con la sostenibilidad. Previamente, trabajó en Hymans Robertson, especializándose en el análisis de gestoras de fondos de renta variable global y británica, centrándose en la integración de criterios ESG y en la evaluación estratégica de los fondos. Meatyard ha completado dos certificaciones del CFA Institute: la CFA ESG y la CFA Climate and Investing, lo que respalda su profundo conocimiento en la materia.

A raíz de este nombramiento, Neill Blanks, director general de Investigación de MainStreet Partners, comentó que “su amplia experiencia y profundo conocimiento del análisis de fondos potenciarán nuestras capacidades de investigación y consolidarán nuestra posición como referentes en el mercado de calificaciones ESG y análisis de carteras».

Por su parte, Sophie Meatyard expresó que «estoy encantada de unirme a un equipo comprometido con la transparencia y la claridad en el ámbito de las calificaciones ESG y de sostenibilidad. Los proveedores de calificaciones tienen una responsabilidad única. Deben empoderar a los inversores con información que no solo les permita tomar decisiones más fundamentadas, sino que también los ayude a cumplir con sus obligaciones normativas y elevar los estándares del sector».

Además, añadió que «la evaluación ESG sigue siendo un reto para muchos selectores de fondos, ya que las calificaciones existentes no siempre reflejan de manera precisa la filosofía y los procesos de los gestores. Desde mi experiencia como analista, estoy convencida de que las soluciones de calificación de fondos de MainStreet Partners cumplen con las expectativas y altos estándares de los profesionales especializados en el análisis ESG y de sostenibilidad».

Foto cedidaAlberto Díaz, CEO S4i, y Félix Zamora, vicerector Innovación UAM y organizador S4i

El foro Science for Industry (S4i) 2025 atraerá a fondos europeos e internacionales de “science equity”, catalizadores para impulsar la competitividad del ecosistema español y europeo de startups altamente disruptivas, es decir, del deep science o ciencias profundas. España, a pesar de ser una potencia en la producción científica, precisa de más de 100.000 millones de euros (*) para impulsar el ecosistema startup del deep science, clave para el desarrollo de la industria tecnológica.

Según el estudio “Tecnologías europeas de Deep Science: ha llegado la hora de science equity” elaborado por BBVA Research y BeAble Capital, el 90% de las patentes medioambientales europeas pertenecen a tecnologías deep science.

Por ello, este capital podría ser la base para crear una nueva industria en la España vacía. Abarcando sectores estratégicos para el avance de la economía y competitividad a nivel global para los principales sectores de la energía, salud, economía circular y medioambiente. Hoy, el sector manufacturero –que representa el 13% del PIB– genera el 50% del trabajo cualificado en España.

El science equity es clave para desarrollar una industria de base tecnológica que produzca productos tangibles listos para su comercialización. Se trata de tecnologías que transforman la ciencia en industria como labiotecnología industrial, materiales avanzados, nanotecnología, micro y nanoelectrónica, fotónica, entre otras.

La gestora de fondos de inversión española BeAble Capital es un referente en nuestro país en la búsqueda de oportunidades tecnológicas surgidas de la ciencia para invertir en ellas y transferirlas a través de la creación de startups altamente competitivas al servicio de la industria. Un fondo que apuesta estratégicamente por el desarrollo y crecimiento de nuestra industria, que desde su creación en 2018 ha fundado más de 40 startups españolas aumentando en más de un 10% la generación de empresas industriales de base científica en España.

En este momento, este tipo de startups altamente disruptivasestán atrayendo el interés de los fondos de venture capital especializados. Por ello, Science for Industry (S4i) 2025, el mayor punto de encuentro internacional del science equity se celebrará en Madrid. El Foro está organizado por la Universidad Autónoma de Madrid (UAM) y por BeAble Capital, la única gestora de fondos española de science equity, y a su vez, pionera en Europa.

En los últimos 10 años en Europa, se ha logrado profesionalizar la inversión de capital privado en tecnologías deep science, es decir, science equity que ha abierto un camino clave para el desarrollo de la competitividad española y europea. Desde Science for Industry (S4i) se prevé –que a partir de 2015– los próximos avances en la economía llegarán de la mano de sectores, con mucha más actividad inversora, especialmente a medida que otros sectores se sobrecalientan y se saturan.

Otro de los motivos de estos avances es el contexto geopolítico actual que está obligando a Europa a virar hacia una soberanía industrial y tecnológica que sólo puede surgir de un ecosistema como el que se reúne en S4i en Madrid el próximo mes de enero.

Un encuentro que atraerá a los principales fondos de inversión europeos de equity science junto al Banco Europeo de Inversión, universidades internacionales y speakers europeos de primer nivel del deep science en Madrid. Se exhibirán los proyectos de investigación más disruptivos en los principales sectores industriales, facilitando la conexión entre startups la conexión al más alto nivel.

Tecnologías disruptivas, cuyo proceso de desarrollo y escalado resulta muy complejo, muy diferente al de las tecnologías digitales, por lo que el papel de los inversores especializados es fundamental.

A este respecto, Alberto Díaz, CEO de S4i 2025 y socio-fundador de BeAble Capital, señala: “En España, la industria supone sólo algo más del 11% de la economía nacional, sin embargo, con una acción coordinada de sus recursos I+D, de transferencia de tecnología, de inversión especializada (science equity) y de análisis estratégico -seleccionando aquellas industrias en las que tenemos una oportunidad para ser verdaderamente competitivos a nivel global- España puede pasar de estar a la cola a estar a la cabeza y convertirnos en una potencia tecnológica e industrial”.

Países como Corea del Sur y Japón son claros ejemplos de que este cambio crucial es posible partiendo de economías con un nivel de innovación medio como la española y en su momento Japón y Corea del Sur.

Europa es líder mundial en deep science, aportando alrededor del 30% de la producción científica mundial, con la contribución decisiva de España que tiene un sistema científico capaz de estar en el 11º puesto. Sin embargo, ocupamos una posición más alejada en cuanto a transferencia de ciencia se refiere, puesto 29 a nivel mundial.

Las universidades y centros de investigación juegan un papel crucial en el surgimiento de las startups de deep science, germen de la industria manufacturera más avanzada. Estas instituciones no solo generan conocimientos científicos avanzados, sino que también facilitan la creación de empresas que si se les suma el resto de ingredientes necesarios, llevan este conocimiento al mercado.

Según, Félix Zamora, vicerrector de Transferencia, Innovación y Cultura de la Universidad Autónoma de Madrid (UAM), y organizador de S4i,“el capital científico desempeña un papel crucial a la hora de llevar las tecnologías que surgen de los centros de investigación y las universidades a la sociedad y S4i tiene como misión ayudar a convertir estos descubrimientos científicos en realidades industriales”.

Se ha producido un cambio disruptivo en España y en el mercado laboral, la capacidad de la I+D+i de crear empleo de alta calidad es ya un hecho, uno de cada cinco nuevos empleos derivan de la ciencia, innovación. Y es que la ciencia puede cambiar la industria de nuestro país con empleos cualificados y de alto valor competitivo.

Las elecciones en Estados Unidos han sido uno de los puntos clave de 2024 y, como en cada vez que hay comicios al otro lado del Atlántico, su resultado tendrá consecuencias globales en el plano macroeconómico y financiero. Si tuviéramos que resumir con una sola palabra las consecuencias económicas de la victoria del republicano Donald Trump, ésta sería ‘mayor’: son palabras de Diego Fernández Elices, director general de A&G Global Investors, que presentó las perspectivas de la entidad para 2025.

Siendo más explícitos, nos encontraremos con un mayor crecimiento económico estadounidense, una mayor inflación, una mayor política fiscal, un mayor déficit fiscal, una mayor desregulación, un mayor proteccionismo comercial, un mayor control inmigratorio, una mayor deuda pública, unos mayores tipos de interés y una mayor fortaleza del dólar.

Aunque no esperan cambios inmediatos, ni tan drásticos como los anunciados en campaña electoras, ya que Trump tendrá que alinearse con la facción más moderada de su partido, sí creen que hay que ir orientando las carteras hacia un posicionamiento más acorde con las consecuencias de ciertas decisiones políticas y económicas que probablemente experimentaremos en los próximos años.

Con el control tanto de la Cámara de Representantes, como del Senado, los republicanos implementarán medidas que, dependiendo de la rapidez de ejecución y profundidad, tendrán un efecto impulso en el crecimiento económico, aunque gran parte del incremento por las rebajas fiscales se podría ver mermado por los mayores aranceles, que se espera crezcan del 3% en el tipo efectivo actual, a un históricamente alto 19%. En este sentido, la victoria de Trump podría frenar la tendencia a la baja de la inflación en Estados Unidos, ya que un aumento arancelario a las importaciones podría provocar un incremento puntual de los precios. Aunque estos efectos tardarían en apreciarse, la magnitud dependerá de la capacidad de las empresas para trasladar esos costes al consumidor, explica el experto.

Otro aspecto a tener en cuenta es la promesa de endurecer las políticas de inmigración, una medida que, a medio-largo plazo, podría tener un impacto algo más sostenido sobre los precios, frenando la tendencia a la baja de la inflación en EE.UU.

La fortaleza de la economía estadounidense enfría potenciales bajadas de tipos de interés de la Reserva Federal, mientras que los mercados han incrementado ligeramente las expectativas de recortes por parte del BCE tras unas cifras que apuntan a que las presiones inflacionistas están remitiendo, sumadas a la debilidad mostrada por algunos indicadores adelantados.

Crisis en Europa

El resultado de la cita electoral al otro lado del Atlántico ha sorprendido a Europa digiriendo la debilidad reflejada los últimos datos económicos, a la que se suman las crisis de gobierno en Francia y Alemania. Además, las menores perspectivas de crecimiento y una inflación que mantiene la tendencia a la baja están dando paso a mayores expectativas de recortes de tipos por parte del BCE. Según A&G, las políticas anunciadas por Trump podrían pesar significativamente en el crecimiento de la eurozona, sobre todo la propuesta de imponer un arancel del 10% a todas las importaciones estadounidenses, incluidas las procedentes de Europa. Esto podría tener un impacto negativo del 1% sobre el PIB de la región europea. No obstante, lo más probable es que Trump imponga un conjunto más limitado de aranceles a Europa, incluidas importaciones relacionadas con el automóvil, explican.

Otra de las consecuencias de la victoria de Trump es la necesidad de aumentar el gasto en defensa para cumplir el requisito de la OTAN de destinar el 2% del PIB.

Positivos en renta variable estadounidense

En este contexto, el posicionamiento de A&G es positivo en Estados Unidos con respecto a Europa, mientras que se mantienen negativos en Asia. «A medio plazo, creemos que las medidas anunciadas suponen un freno al crecimiento y un foco de volatilidad. Estimamos que los inversores más conservadores pueden ligar su posición a Japón en lugar de las economías emergentes», explica.

Mantienen su preferencia a aquellas compañías ligadas a crecimiento con un sesgo a calidad, pero también ven oportunidades en compañías de valor que han quedado rezagadas en estos últimos meses. Unos tipos de interés mayores a largo plazo no ayudan a compañías de alto crecimiento.

También son positivos en pequeñas y medianas empresas respecto a grandes. «El ciclo de bajada de tipos de la Fed sigue su curso, y con ello reduciéndose el coste de financiación de las pymes, que se convierten en las grandes beneficiadas por la desregulación. A eso se añaden atractivas valoraciones. Mientras, nos mantenemos neutrales en sectores defensivos respecto a cíclicos».

Además, en renta fija, son positivos en duración: «Los últimos repuntes en rentabilidades proporcionan un buen punto de entrada para tomar duración progresivamente hacia el tramo 4-5 de la curva, especialmente duración europea. En cuanto a duración estadounidense, nos mantenemos cautos tras el nombramiento de Scott Bessent como secretario del Tesoro de la administración Trump. Esperamos una lateralidad, especialmente en tramos largos, acompañada de altos niveles de volatilidad a medida que se despejan las dudas sobre la implementación real de las medidas propuestas. Somos neutrales en gobiernos respecto a crédito. A pesar de que los diferenciales de crédito cotizan por debajo de sus medias históricas, estamos en un entorno óptimo para los bonos privados», asegura el experto.

En A&G también son positivos en híbridos y AT1s respecto a high yield. «En estos niveles evitaríamos las compañías con peor calificación crediticia. Preferimos híbridos corporativos de compañías sólidas, con buena calidad de balance y grado de inversión como emisor. Los AT1s también gozan de buenas señales, con buenos resultados de banca y atractivos datos de solvencia».

En divisas, son positivos en dólar frente al euro, dadas las medidas propuestas por Trump. «La economía de la eurozona sería de las más afectadas por estas medidas. En este entorno de diferenciales de crecimiento, nos posicionamos a favor del dólar y aprovecharíamos posibles caídas del dólar para incrementar exposición«, apostilla Fernández Elices.

EFPA Españaha alcanzado un acuerdo de colaboración con GAM Investments, gestora de inversiones independiente, con el objetivo de trabajar juntos en la promoción de la cultura financiera de los ahorradores e inversores particulares, y poner en valor la importancia del asesoramiento financiero de calidad. Ambas entidades trabajarán conjuntamente para proporcionar información más clara y precisa sobre los distintos vehículos financieros disponibles para toda la comunidad inversora.

GAM Investments colaborará con EFPA España en la organización de diferentes acciones y eventos destinados a promover la formación continua en la industria y facilitar la renovación de sus certificaciones profesionales a todos sus miembros certificados. Por su parte, EFPA España colaborará en la comunicación y difusión de las actividades de la gestora que incentiven el conocimiento de las novedades en el ámbito de la gestión de carteras y la contratación de instrumentos financieros.

Entre otras acciones, se incluye la colaboración en la organización de cursos, conferencias y seminarios válidos para las recertificaciones de EFPA: European Investment Assistant (EIA), European Investment Practitioner (EIP), European Financial Advisor (EFA), European Financial Planner (EFP) y la certificación EFPA ESG Advisor, plenamente adaptadas a los requerimientos que impone ESMA y la CNMV, en base a la directiva comunitaria MiFID II.

Santiago Satrústegui, presidente de EFPA España, señala: “Para EFPA España es fundamental seguir ampliando nuestra red de colaboradores con entidades de referencia a nivel internacional, como GAM Investments, para potenciar las actividades que realizamos desde la asociación. Establecer sinergias entre actores de la industria es el camino adecuado para mejorar el asesoramiento financiero y poner en valor su importancia a la hora de acompañar a los clientes en cualquier circunstancia”.

Por su parte, Patricia López Molina, Head of Iberia Distribution de GAM Investments, afirma: “Desde GAM Iberia, nos complace enormemente anunciar la firma de este acuerdo con EFPA España. Este convenio refuerza nuestro compromiso con la educación financiera y busca promover una mayor conciencia sobre la importancia de una gestión financiera responsable entre nuestros clientes y la comunidad en general. Estamos convencidos de que, a través de esta colaboración, podremos contribuir significativamente al desarrollo de competencias financieras que ayuden a los asociados a tomar decisiones acertadas en el asesoramiento a sus clientes. Este esfuerzo conjunto representa un paso importante hacia la creación de un entorno financiero más responsable y sostenible”.

Con este acuerdo, EFPA España cuenta ya con más 75 entidades colaboradoras, entre las que se encuentran las principales entidades bancarias y gestoras de fondos nacionales e internacionales. Una sólida red de colaboración que permite a la asociación desarrollar iniciativas conjuntas que potencien la formación de asesores financieros e inversores, pieza clave para conseguir una mayor cultura financiera en la sociedad.

Creand Wealth Management, entidad especializada en banca privada, considera que el entorno macroeconómico mundial se presenta razonablemente positivo de cara al ejercicio 2025, aunque existe un cierto riesgo de que la inflación repunte debido, según destacan desde la compañía, a las posibles medidas de Donald Trump. De cara al próximo año, Creand Wealth Management espera que los beneficios empresariales sean los protagonistas, convirtiéndose, en la mayoría de las regiones, en el principal motor de la rentabilidad de los índices a lo largo del año.

A nivel macroeconómico, la economía mundial continuará creciendo en torno al 3%, según destacan los expertos de Creand WM, siendo este porcentaje algo más bajo que en los últimos años, debido a las posibles tensiones entre China y EE.UU.

“Los mercados estarán muy pendientes de las primeras decisiones de Donald Trump, en su segunda etapa al frente de EE.UU. Su amplia victoria, que le permitirá controlar Senado y Cámara de Representantes, será uno de los catalizadores de los próximos meses para los mercados. Desde la óptica de los activos financieros, Creand Wealth Management destaca principalmente la promesa de imposición de aranceles”, han explicado desde la entidad.

Luis Buceta, director de Inversiones de Creand Wealth Management, ha subrayado que la llegada de Trump debería acelerar el crecimiento económico, ya de inicio extremadamente sólido en EE.UU., y previsiblemente disparará el déficit público, que parte de niveles que anteriormente solo se veían en épocas de catástrofe. Eso sí, Creand Wealth Management apunta que la incertidumbre que generaba Trump en 2016 es mucho menor ahora, puesto que los inversores ya saben a qué atenerse y sus propuestas económicas no distan mucho de las de su primer mandato, las cuales, según la entidad, no tuvieron tanto impacto como se intuía en un inicio.

No obstante, también será relevante la inestabilidad a nivel geopolítico, provocada por los conflictos en Ucrania y Oriente Medio, el foco generado recientemente en Siria, y la crisis política en las principales economías europeas, con elecciones anticipadas en febrero en Alemania y la caída del Gobierno de Michel Barnier en Francia.

En el escenario actual, desde Creand Wealth Management consideran que el principal riesgo para los mercados financieros será que la trayectoria del déficit público bajo mandato de Trump termina ahuyentando a los inversores, por lo que adelantan que habrá que estar muy atentos a que las curvas de tipos americanas no repunten excesivamente, la señal de alarma vendría si se da con debilidad simultánea del dólar.

El BCE, a la expectativa de los datos

Con respecto a la política monetaria, Creand Wealth Management prevé que continuarán, de manera progresiva, las bajadas de tipos de interés por parte del BCE, tal y como estaba previsto. La entidad apunta a que seguirán bajando los tipos en la reunión de este mes de diciembre y posiblemente en las tres primeras que se celebrarán en el año 2025. El organismo presidido por Christine Lagarde ve la posibilidad de que la inflación alcance el nivel objetivo del 2% antes de lo esperado. En todo caso, Miguel Ángel Rico, director de Inversiones de Creand Asset Management, recuerda que “el BCE no se ha comprometido con una hoja de ruta concreta, sino que sigue considerando que las próximas decisiones seguirán dependiendo de los datos, en especial de esa trayectoria de desinflación y de la evolución de los salarios”.

En el caso de EE.UU., Creand Wealth Management considera que el escenario de solidez macro y recortes impositivos que promete Trump deberían, como mínimo, apuntalar el crecimiento actual. Para Creand Wealth Management, este escenario empuja a Powell a sopesar muy bien si sigue recortando el tipo de interés de referencia. De hecho, desde la compañía no descartan que la Fed suba los tipos.

La renta variable, con indicios positivos

Creand Wealth Management considera que la estabilidad macroeconómica y el escenario de bajada de tipos suele ser un buen indicador para la renta variable. En este escenario, los próximos meses deberían ser alcistas para las bolsas, gracias a la reducción de impuestos corporativos y el previsible impulso al crecimiento, según destacan desde la compañía. La entidad apuesta por reducir la infraponderación de la renta variable, llegando tácticamente a la neutralidad de las diferentes carteras, de cara a un posible rally ahora a final de año. No obstante, propone hacerlo de forma selectiva, puesto que, a pesar de que las valoraciones actuales de los índices parecen ajustadas, la entidad cree que el entorno es más positivo al riesgo, tras la victoria de Trump, al esperar que la economía siga comportándose bien.

Por geografías, la entidad apuesta por la bolsa española, que ha mostrado un comportamiento muy superior al de sus comparables europeos y seguirá ofreciendo buenos rendimientos en los próximos ejercicios. Luis Buceta, director de Inversiones de Creand Wealth Management, ha explicado que “la economía española lleva un tiempo con tasas de crecimiento de más del doble que la media de la eurozona, sobre todo muy por encima de Alemania y Francia. Se espera que esa tendencia continúe en 2025, viendo cómo están evolucionando los índices de confianza empresarial manufacturero y de servicios, la óptima situación financiera del sector privado y del inmobiliario y la mejora del sector exterior”.

La entidad no es tan optimista con las bolsas de los mercados emergentes. Aunque llevan varios años comportándose peor que los mercados desarrollados, y desde un punto de vista de valoración están muy baratas, la entidad cree que la fortaleza del dólar, la amenaza de los aranceles y las continuas revisiones a la baja de las estimaciones de crecimiento económico, han truncado la expectativa positiva, tras el reciente anuncio de estímulos por parte del gobierno chino. De ahí que Creand Wealth Management considere fundamental que los datos de China empiecen a mejorar, ya que arrastra al resto de los mercados emergentes. Para la entidad, la situación del mercado inmobiliario chino, el exceso de deuda y su entorno deflacionario requieren de un estímulo mucho más grande para dar la vuelta a su situación delicada.

Por sectores, Creand Wealth Management cree que las compañías exportadoras, las utilities, las petroleras y las cotizadas en países amenazados por la política norteamericana de “re-shoring”, que fuerza el retorno de las manufacturas a EE.UU., especialmente desde México y China, podrían sufrir en los próximos meses, lo que repercutiría negativamente en los índices europeos, donde estos sectores tienen un peso significativo. Por el contrario, a todos los sectores que se benefician de una menor regulación, o a aquellos a los que les afectan menos los aranceles (empresas domésticas), les debería ir mejor, según detallan desde Creand WM.

Renta fija en buenos niveles

Con respecto a la renta fija, Creand Wealth Management cree que seguirá en niveles óptimos y que se prevén rentabilidades interesantes. “La reacción de los mercados de renta fija americana tras las elecciones fue clara: el miedo al impacto inflacionista y el descontrol del déficit ha provocado un fuerte repunte de las tires a largo plazo (a 10 años se sitúa sobre el 4,45%) y una rebaja de las expectativas de bajada de tipos por parte de la Fed. En este escenario, es probable una divergencia entre los niveles de tipos en EE.UU. y Europa”, han destacado desde la compañía

Miguel Ángel Rico, director de Invesiones de Creand Asset Management, ha explicado que “lo que más nos preocupa es que veamos un movimiento de tipos en EE.UU., como el que hemos vivido en Reino Unido, al ponerse en duda la sostenibilidad de las finanzas públicas por el exceso de déficit público. Ante esta situación, se plantea no aumentar duraciones hasta niveles superiores al 4,5% al Treasury 10 años y hacerlo de forma gradual. En el caso europeo, el nivel se fija por encima del 2,050%”.

Con respecto a las divisas, Creand Wealth Management considera que la victoria de Trump no hace más que reafirmar un mejor comportamiento de la divisa norteamericana con respecto al resto. Según la compañía, las políticas del próximo presidente de EE.UU. son netamente inflacionistas y expanden el déficit, ya de por sí elevado, por lo que cabe esperar también que suban los tipos de interés cotizados por los mercados. El dólar debería mantenerse fuerte, al ampliarse el diferencial de crecimiento y de tipos con el resto de las geografías.