AXA Investment Managers (AXA IM) ha lanzado un nuevo ETF activo de renta fija, el AXA IM Global High Yield Opportunities UCITS ETF. Según explica la gestora, el fondo se centra en bonos corporativos high yield incluidos en el ICE® BofA® Developed Markets High Yield Index (USD Hedged), y principalmente cotizados o listados en mercados desarrollados globales.

Desde AXA IM, matizan que el ETF se gestiona activamente y su objetivo es desviarse poco del índice de referencia en términos de composición de la cartera y precio, “aunque la desviación en términos de ponderación puede ser significativa”. Además, indican que la construcción de la cartera aplica la selección de crédito y la monitorización del riesgo de crédito desarrollados el análisis de crédito high yield de AXA IM con sede en Europa y Estados Unidos, y aplica la política de AXA IM sobre normas ESG y exclusiones sectoriales.

“Este nuevo ETF activo se alinea con nuestra ambición de ofrecer una gama más amplia de productos que aborden las tres tendencias clave para satisfacer mejor las necesidades de los inversores: soluciones de renta fija, gestión activa en un formato ETF, así como consideraciones medioambientales, sociales y de gobernanza (ESG) en línea con el Artículo 8 de SFDR. A través de este ETF, podemos ofrecer un acceso sencillo, transparente y líquido a un área de especialización dinámica y flexible, por la que somos reconocidos”, comenta Olivier Paquier, responsable global de Ventas de ETFs en AXA IM.

El ETF se gestionará de manera física y está clasificado como Artículo 8 en virtud del Reglamento de Divulgación de Finanzas Sostenibles (SFDR, por sus siglas en inglés). El AXA IM Global High Yield Opportunities UCITS ETF está disponible en XETRA – Deutsche Boerse y Borsa Italiana, en USD y EUR, y pronto cotizará en SIX Swiss Exchange.

En el momento de su lanzamiento, el ETF estará disponible para inversores institucionales y particulares en Austria, Alemania, Dinamarca, Finlandia, Francia, Italia (sólo para profesionales), Liechtenstein, Luxemburgo, Países Bajos, Noruega, España y Suecia. Este ETF es el 14º producto lanzado por AXA IM desde la creación del negocio de ETFs en septiembre de 2022 y el séptimo de renta fija. Hasta la fecha, la actividad de ETFs de AXA IM representa 3.000 millones de dólares de activos bajo gestión, con 600 millones de dólares de entradas netas en lo que va de año.

Foto cedidaEl tenista Feliciano López en la Sala de intermediación de CIMD SV, hablando con los clientes para animar el Día Solidario

El Grupo CIMD Intermoney, líder independiente en intermediación, consultoría, gestión y energía en el sur de Europa, ha reafirmado su compromiso social al financiar proyectos dedicados a la infancia y la investigación.

Como cada año, el Grupo organizó su iniciativa solidaria bajo el lema “Un día de trabajo: un día solidario”.

Esta acción, pionera en los mercados españoles, destina íntegramente los ingresos generados durante ese día por las once sociedades del Grupo a Fundaciones seleccionadas, apoyando proyectos que buscan “mejorar la calidad de vida de los más desfavorecidos”.

En 2024, el Día Solidario recaudó 265.053 euros, distribuidos entre 25 fundaciones que abarcan diversas áreas como investigación médica, discapacidad, becas educativas y ocio inclusivo. Las organizaciones beneficiarias fueron seleccionadas por el Consejo del Grupo tras evaluar más de 60 propuestas, presentadas a través de la Fundación Lealtad o por empleados de la empresa.

Entre las ONG seleccionadas destaca la aportación realizada a Caritas Valencia por un importe de 32.000 euros. Además, se financian proyectos de:

España (investigación médica): Fundación CRIS contra el cáncer, Fundación Síndrome de Dravet, Fundación INTHEOS y Fundación Josep Carreras.

España (otros sectores): Fundación PRODIS, Fundación Tacumi, Asociación Pablo Ugarte, Fundación Menudos Corazones, entre otras.

En Portugal: la sociedad portuguesa del Grupo, IMGA financió proyectos con Casa Acreditar de Lisboa, Vida Norte, Fundación Rui Ossorio de Castro y Terra dos Sonhos.

Y en Dubái: CIMD (Dubái) Ltd respaldó becas de estudio para niñas sin recursos a través de la Fundación María Cristina (Bangladesh), y una clínica infantil en Kenia con la Fundación Pablo Horstmann.

La iniciativa ha sido galardonada seis veces como “Mejor empresa solidaria”, incluyendo el reconocimiento reciente de la Fundación CRIS contra el cáncer. En paralelo, el Día Solidario mantiene la tradición anglosajona de invitar a deportistas, actores y figuras públicas a sus salas de intermediación para interactuar con clientes y motivar las operaciones solidarias.

La Asociación Española de FinTech e InsurTech (AEFI) ha celebrado en Madrid su “I Jornada sobre Regulación Financiera”, un evento que pretende convertirse en el epicentro del debate sobre el futuro del sector fintech en España y que ha reunido a representantes del ámbito público y privado. Durante esta cita, se ha presentado oficialmente elLibro Blanco de FinTech 2.0, una actualización del documento publicado en 2017, que sirve como referencia para orientar el desarrollo del ecosistema fintech en España y que, en esta nueva edición, incorpora los avances logrados, los desafíos actuales y las estrategias necesarias para mantener al sector como un motor de innovación y crecimiento económico.

El Libro Blanco de FinTech 2.0 de la AEFI aboga por el diálogo constante entre reguladores, empresas y entidades para garantizar que el marco normativo en el que opera todo el ecosistema fintech sea flexible y pueda adaptarse a los desafíos. Este documento cuenta con el patrocinio de Cecabank y la colaboración de Mastercard, quienes han contribuido significativamente en el proceso de elaboración y han participado en la identificación de los principales retos del sector y en la definición de propuestas que buscan fortalecer el ecosistema fintech en España.

La AEFI propone en el documento una serie de medidas urgentes para mejorar el ecosistema fintech en nuestro país.

En primer lugar, situar a España en la vanguardia de la innovación regulatoria dentro de la UE, aumentando la eficacia regulatoria en el ámbito financiero y ámbitos adyacentes en modo suficiente, ya sea mediante la mejora de la eficiencia de los recursos actuales o mediante la ampliación de recursos para el regulador y el supervisor y que dispongan de las herramientas necesarias.

Además, plantea una revisión profunda de toda la normativa nacional que limita las actividades a este tipo de entidades de nueva creación, principalmente fintechs, así como la aplicación del principio de proporcionalidad en su revisión. En primer lugar, la asociación cree necesario reconocer el uso de la tecnología y la optimización de los recursos en la ley y, en segundo lugar, las autorizaciones otorgadas por el supervisor no requieren las mismas exigencias.

Por otro lado, la simplificación de los procesos de obtención de licencias y autorizaciones en un país donde la obtención de licencias, su modificación, ampliación o la obtención de autorizaciones dista mucho de estar a la cabeza dentro de la UE.

Por último, sugiere la creación de un modelo supervisor Twin-Peaks, que implica separar la supervisión prudencial de la supervisión de conducta, lo que permite una supervisión más especializada, sin poner en riesgo la innovación y la competencia, que en última instancia es la garantía de un buen sistema financiero.

En una de las mesas redondas de encuentro, donde se abordó la colaboración y cooperación en la industria, Juan José Gutiérrez, director corporativo de servicios tecnológicos de Cecabank, explicó que “la colaboración es un elemento fundamental para la creación de valor, que se maximiza cuando se generan ecosistemas entre distintos participantes. La regulación garantiza la seguridad jurídica para la armonización del sector, pero supone un gran reto ya que su alto coste de implantación en Europa desafía la capacidad para adoptar nuevas soluciones de negocio”.

Por su parte, Alberto López, VP de ciberseguridad de Mastercard, añadió que «las fintech tienen un gran potencial de crecimiento, pero necesitan que las ayudemos para su crecimiento e internacionalización. Aunque la regulación puede representar una barrera para la innovación, resulta necesaria. La clave es que todos los actores de la industria seamos más flexibles, adaptando procesos internos para acompañar a estas empresas en su crecimiento y desarrollo».

Regulación y supervisión: claves para impulsar el desarrollo del sector

El evento de presentación ha contado con la participación de los principales actores del sector fintech, junto a representantes de los organismos públicos como el Ministerio de Economía (Tesoro), el Banco de España y la Comisión Nacional del Mercado de Valores (CNMV), quienes han enfatizado la necesidad de un enfoque regulador equilibrado que sea capaz de fomentar la innovación y el desarrollo del sector fintech, asegurando al mismo tiempo la protección de los consumidores, la estabilidad del sistema financiero y la transparencia en todas las operaciones. En la mesa redonda se han abordado las novedades en el desarrollo de algunas de las normativas que ahora mismo están en proceso de transposición o se han puesto en marcha en los últimos años.

El Libro Blanco de FinTech 2.0 de la AEFI concluye que el sector tiene un papel crucial como motor de innovación y transformación en el sistema financiero, por lo que una de las principales recomendaciones del documento es reforzar la innovación regulatoria mediante la agilidad en la aplicación y trasposición de la regulación que marca la Unión Europea o la simplificación de los procesos de obtención de licencias.

Arturo González Mac Dowell, presidente de la AEFI, afirma que «el Libro Blanco de FinTech 2.0 es una herramienta fundamental para guiar al sector en un entorno regulador que evoluciona rápidamente. Con esta nueva actualización, buscamos no solo reforzar la innovación financiera, sino también garantizar que se haga de manera responsable, promoviendo la seguridad, la transparencia y la confianza en todo el ecosistema».

Tal como mencionábamos la semana pasada, el dato de creación de empleo estadounidense del mes de noviembre no aportó conclusiones claras respecto a las perspectivas a corto o medio plazo. Sin embargo, consolida la impresión de un enfriamiento paulatino, dejando satisfechos tanto a los bonistas, que no observan indicios de “reaceleración”, como a los accionistas, que tampoco encuentran razones para prever una ralentización inminente en la tasa de crecimiento. Esto, a pesar de que la encuesta entre familias presentó resultados más débiles, impulsando la tasa de paro hasta el 4,2%.

Las nóminas crecieron en 227.000 puestos, enmendando el registro irregular del mes anterior (+12.000) y situando la media móvil de los últimos tres meses muy cerca de las cifras de crecimiento en el empleo que han sostenido la economía estadounidense en los últimos dos años (160.000-170.000).

Con el desempleo por debajo del pronóstico de la Fed para fin de año (4,2% frente al 4,4%) y la inflación subyacente (PCE) por encima del objetivo, situada en el 2,6% para diciembre, lo lógico sería pensar que Powell no recortará 0,25% en su última reunión del año (18 de diciembre). No obstante, dado que los mercados ya descuentan este movimiento con una probabilidad implícita del 96,7%, el desenlace más probable parece ser una rebaja ahora, seguida de un compás de espera, ceteris paribus, hasta la primera reunión del próximo año (29 de enero).

Parece la opción más prudente, dada la incertidumbre respecto a las primeras medidas de Trump, que probablemente se enfoquen en el ámbito del comercio internacional. También es la más razonable: Trump es consciente de que la inflación fue el principal factor detrás de su regreso a la Casa Blanca y tratará por todos los medios de evitar una repetición de lo sucedido en los últimos cuatro años. Esto incluye ser más cuidadoso con las sanciones comerciales, las deportaciones o los recortes de impuestos.

En este propósito, contará no solo con una exigua mayoría en la Cámara de Representantes, sino también con el apoyo de tecnócratas como Scott Bessent (quien ha sugerido públicamente que los aranceles son, ante todo, una herramienta de negociación), Kevin Hassett (quien, aunque menos explícito que Bessent, ha destacado el carácter puntual del impacto de los aranceles en los precios y, por ende, su limitada relevancia para la política monetaria) o Howard Lutnick, que deberían alertarlo sobre los riesgos implícitos en algunas de sus iniciativas.

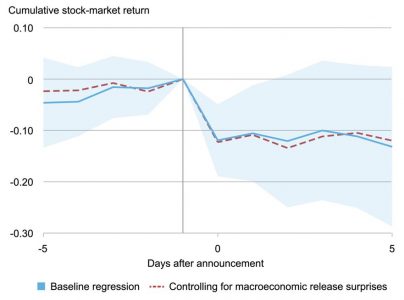

De hecho, es muy probable que estos asesores hayan compartido con el nuevo presidente el reciente informe publicado por la Fed de Nueva York, que evidencia el pernicioso efecto que tuvo la campaña arancelaria de 2018-2019 para la bolsa y la economía. Según este estudio, el impacto acumulado de los anuncios relacionados con sanciones comerciales entre China y Estados Unidos en ese periodo resultó en una caída bursátil del 11,5% en los días en que se comunicaron los aranceles. Esto equivale a una pérdida de valor de 4,1 billones de dólares, un efecto que, como muestra la gráfica, fue persistente en el tiempo y no se recuperó de inmediato.

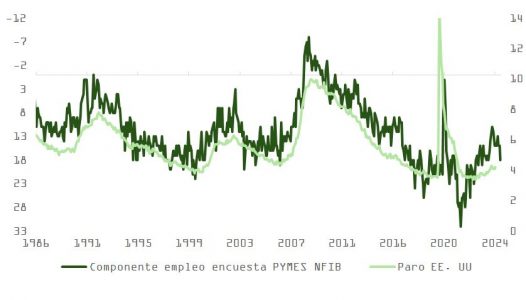

Mientras tanto, la actualización de la encuesta entre pymes (NFIB) demuestra cómo la victoria republicana ha activado el optimismo y la esperanza entre los empresarios, quienes son responsables de dos tercios del nuevo empleo creado en Estados Unidos. El informe de la NFIB cerró noviembre alcanzando los niveles más altos de los últimos tres años y medio. Asimismo, la encuesta de confianza entre CEOs apunta hacia un aumento en la inversión, mientras que las condiciones financieras respaldan una recuperación en los indicadores de actividad industrial. Como analizamos la semana pasada, esta recuperación también podría estar apoyada por la estrategia de incrementar el nivel de existencias en anticipación a los incrementos arancelarios.

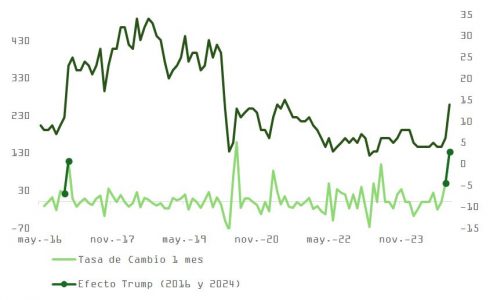

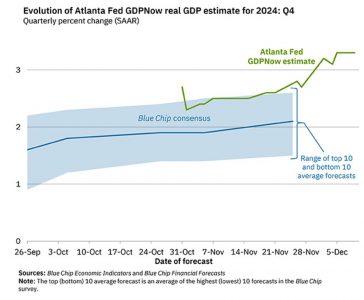

Aunque el empresario tipo que participa en la elaboración de la encuesta NFIB tiende a estar más alineado con el Partido Republicano que con el Demócrata (como sugiere esta gráfica), lo cierto es que los “instintos animales” que parece haber despertado Trump 2.0 podrían traducirse en una profecía autorrealizada, beneficiando las perspectivas macroeconómicas de Estados Unidos en el último trimestre de este año y el primero de 2025. Esta hipótesis se refleja, precisamente, en la discrepancia entre el modelo en tiempo real de la Fed de Atlanta para el cuarto trimestre y la media de estimaciones del consenso de economistas respecto al dato de cierre del año.

Con todo, y aunque el componente de renta equivalente al propietario (que representa casi un tercio del cálculo del IPC) mostró en noviembre una desaceleración muy marcada respecto al mes anterior, la inflación, tanto general como subyacente, ha repuntado y se mantiene por encima de los objetivos de corto y largo plazo de la Fed.

Un comentario de Jerome Powell durante la rueda de prensa posterior a la reunión de la próxima semana, en esta línea, podría obligar a los inversores a reconsiderar los dos recortes que actualmente descuentan para 2025. El pronóstico del mercado para los fondos federales, en torno al 3,75%, se encuentra 0,35 puntos porcentuales por encima del “dot plot” de diciembre 2025 (que se sitúa en 3,4%). En un mercado sobrecomprado y con un marcado optimismo, este podría ser el catalizador para una saludable toma de beneficios.

Unicaja ha ampliado su catálogo de planes de pensiones y cuenta con dos nuevos productos: Uniplan Horizonte Estable 2029 y Uniplan Autónomos Simplificado.

Uniplan Horizonte Estable 2029 ofrece la posibilidad de estimar de antemano la rentabilidad a obtener hasta el final de la inversión sobre la aportación realizada. Por tanto, disminuye las dudas del cliente sobre los riesgos de la inversión y la rentabilidad futura, además de evitar la volatilidad del mercado para aquellos partícipes próximos a la edad de jubilación y que quieren proteger sus derechos consolidados.

Por su parte, Uniplan Autónomos Simplificado es un plan de empleo simplificado promovido en colaboración con el Colegio Oficial de Médicos de Almería, que nace bajo el reciente marco jurídico español para impulsar los planes de empleo. La puesta en marcha de este plan de pensiones de la categoría renta fija mixta internacional responde a la necesidad de dar a los trabajadores por cuenta propia o autónomos, de cualquier sector, una opción mejorada de ahorro para su jubilación. Hasta ahora, este tipo de colectivos solo podía invertir en planes de pensiones individuales, que cuentan con limitaciones en aportaciones de 1.500 euros anuales.

Este tipo de planes contemplan un mejorado tratamiento fiscal por la ampliación del límite general de aportaciones hasta un máximo anual de 5.750 euros (1.500 euros del límite general, incrementado en 4.250 euros por aportaciones a planes de empleo simplificados de trabajadores por cuenta propia o autónomos).

Oferta para cubrir todos los perfiles de riesgo

Estos dos nuevos productos se suman a la completa gama de planes de pensiones con los que cuenta Unicaja y con los que cubre cualquier perfil de riesgo, desde los más conservadores de renta fija a corto plazo a los más agresivos de renta variable, ofreciendo alternativas para todos los partícipes.

Unicaja, a través de Unicorp Vida, participada al 50% con Santalucía, gestiona su patrimonio con una visión a largo plazo, buscando dar estabilidad al rendimiento y preservar el capital.

La entidad tiene en vigor, actualmente, una campaña de planes de pensiones, por la que bonifica con hasta un 4% el traspaso procedente de otras entidades, siempre que se solicite hasta el 31 de diciembre y que se cumpla el compromiso de permanencia establecido.

BBVA, junto con otras cinco entidades financieras, ha lanzado una nueva fórmula de ahorro diseñada específicamente para trabajadores autónomos en el País Vasco, gestionado a través de las EPSV (Entidades de Previsión Social Voluntaria). Este modelo de previsión social voluntaria permitirá a los 160.000 autónomos de la comunidad autónoma vasca suscribir estas EPSVs, promovidas por el Gobierno Vasco y las Cámaras de Comercio de Álava, Bizkaia y Gipuzkoa, a partir de este año. Además, estos vehículos cuentan con ventajas fiscales específicas que se están perfilando en una modificación legislativa en curso.

Este lanzamiento refuerza el compromiso de BBVA con el colectivo de autónomos, complementando iniciativas previas como el Plan de Pensiones de Empleo Simplificado (PPES) de perfil moderado, presentado en octubre de 2023. Este vehículo de ahorro, promovido en colaboración con la Agrupación Nacional de Asociaciones Provinciales de Administradores de Loterías (ANAPAL), está disponible para autónomos de toda España y se ofrece tanto a los asociados de ANAPAL como a cualquier autónomo interesado.

Con estas acciones, BBVA sigue liderando la innovación en soluciones de ahorro y previsión social, adaptadas a las necesidades de los trabajadores autónomos.

El mercado europeo de ETFs continuó su impresionante crecimiento en 2024, registrando una cifra récord de flujos de 161.000 millones de euros en los tres primeros trimestres del año y superando por primera vez los 2 billones de dólares en activos gestionados3. Su aceptación entre los inversores obedece a varios factores, como el bajo coste, la facilidad de uso, la liquidez, el potencial de diversificación y la transparencia de las soluciones en formato ETF. Sin embargo, quizá sea la enorme variedad de oferta de ETFs que existe en el mercado lo que los hace indispensables para los responsables de asignación de activos: casi todas las clases de activos líquidos y regiones son accesibles de algún modo a través de las soluciones de varios proveedores de ETFs.

A pesar de ello, hay un sector del mercado que sigue estando relativamente poco representado: la gestión activa. Afortunadamente, esta situación está cambiando, ya que las innovaciones tecnológicas están permitiendo a las gestoras más avanzadas y capaces ofrecer estrategias activas en los ETFs, junto con las ventajas típicas de sus homólogos de gestión pasiva. Los inversores están tomando nota y eso está trasladándose a los flujos de los fondos: el mercado europeo de ETFs de gestión activa registró un crecimiento espectacular al pasar de 26.000 millones de euros a 42.000 millones de euros en el último año1. PWC prevé que el mercado mundial de ETFs alcance los 20 billones de dólares en activos gestionados en 2030, lo que supone una tasa media de crecimiento compuesto del 17%4, y prevemos que los ETFs de gestión activa crecerán aún más rápido, aumentando su cuota a medida que más inversores descubran sus ventajas.

Nuestra gama actual de ETFs de gestión activa incorpora perspectivas de análisis para ofrecer alfa, como podría hacerlo un fondo de inversión de gestión activa. Sin embargo, también ofrecen otras características atractivas típicas de los ETFs de gestión pasiva (que los fondos de inversión podrían no ofrecer). Entre ellas, cabe citar un alto nivel de liquidez y transparencia, de modo que los inversores comprendan las exposiciones exactas que están adquiriendo y puedan entrar y salir de ellas en poco tiempo. También poseen un alto nivel de diversificación y un tracking error bajo, ya que creemos que los responsables de asignación de activos no quieren que las exposiciones de sus ETFs se desvíen significativamente de las de su mercado subyacente. Por último, y quizá lo más importante para algunos inversores, todas estas características se ofrecen al inversor final con un coste muy bajo, lo que solo ha sido posible gracias a nuestras cuantiosas inversiones en personal y tecnología a lo largo de muchos años.

1. Incorporar perspectivas de análisis con el menor coste posible

El pilar de nuestros ETFs es su capacidad para aprovechar las perspectivas de inversión que elabora la extensa plataforma mundial de inversión de Fidelity. Se ha demostrado que esta fuente de alfa aporta valor a largo plazo y se diferencia de cualquier otra del mercado. No es fácil reproducirla, pero como ya existe dentro de nuestro negocio, nuestros ETFs pueden ofrecerla a un coste muy bajo.

Una característica clave de nuestros ETFs de gestión activa es que sus carteras se orientan hacia valores sobre los que nuestro equipo de inversión maneja una visión positiva. Sin embargo, a diferencia de los fondos de inversión, que operan continuamente, nuestros ETFs modifican su composición periódicamente en los momentos en que la eficacia de los ajustes de la cartera es mayor (por ejemplo, tras un acontecimiento que ha movido los mercados). Eso contribuye a garantizar unos costes reducidos, asegurando al mismo tiempo que la exposición de la cartera esté dominada de forma permanente por valores sobre los que nuestro equipo de inversión tenga una visión positiva.

2. Diversificación y tracking error bajo

Somos conscientes de que los responsables de asignación de activos, cuando tratan de invertir en una clase de activo o mercado específico, generalmente desean exposiciones a factores macro amplias similares a ese mercado (por ejemplo, exposiciones sectoriales). Así pues, hemos desarrollado una tecnología sofisticada para ofrecer una segunda característica clave de nuestros ETFs: sus exposiciones a factores macro replican estrechamente las de sus respectivos índices de referencia (sin poner en peligro su capacidad para dar más peso a valores con una visión favorable).

Para lograrlo, nuestros gestores de fondos aprovechan la riqueza de los datos que genera internamente nuestra plataforma internacional de análisis para optimizar las exposiciones factoriales totales de las carteras manipulando las ponderaciones de sus distintas inversiones subyacentes. Aunque la rentabilidad histórica no es un indicador de la rentabilidad futura, eso ha permitido históricamente a nuestros ETFs ofrecer un tracking error bajo junto con unas ganancias en subidas y unas pérdidas en bajadas asimétricamente positivas.

3. Facilidad de acceso (y costes más reducidos)

En lo que respecta al acceso al mercado, la gestión de la liquidez plantea posibles dificultades logísticas a las estrategias de gestión activa. Nos ocupamos de ello en parte mediante procesos avanzados de optimización de carteras, que mantienen niveles adecuados de concentración en las inversiones individuales. Sin embargo, también trabajamos con participantes autorizados para garantizar una negociación con costes reducidos (ya sea para realizar ajustes o gestionar flujos). Los participantes autorizados con los que trabajamos conocen los valores presentes en cada ETF al comienzo del día y sus concentraciones, y estas se publican para garantizar la transparencia. Este hecho les permite ofrecer inventarios de valores prácticamente coincidentes desde sus propios libros para elevar la liquidez y reducir costes, sobre todo en mercados menos líquidos como la renta fija high yield. La suma de estos procesos matizados facilita la aplicación eficaz de las estrategias dinámicas de nuestros ETFs.

Desde el punto de vista operativo, trabajamos con nuestros socios de distribución para garantizar un acceso más fácil a nuestros ETFs a través de diferentes plataformas y mercados de cotización en toda Europa.

El crecimiento acelerado del mercado de ETFs de gestión activa supone una enorme oportunidad para Fidelity, ya que nos permite aprovechar nuestro historial como gestores activos de inversiones. Nuestra estrategia en materia de ETFs consiste en dar apoyo a nuestros clientes aportándoles estos conocimientos especializados cuando tratan de hacer frente a los numerosos riesgos específicos que plantean los volátiles contextos macroeconómicos y geopolíticos que se dan en el mundo en la actualidad. Eso nos proporciona una sólida plataforma desde la que hacer crecer nuestros activos gestionados.

Tribuna de Alastair Ballie Strong, responsable global de ETFs de Fidelity International

Bitpanda, la plataforma de criptomonedas europea, ha lanzado Bitpanda Fusion, un servicio que ofrece a inversores experimentados precios más competitivos de compra y venta de criptomonedas mediante la recopilación automática de datos de los principales exchanges del mercado, empresas de servicios financieros, conocidas como market makers, y otros proveedores de liquidez, todo desde una única plataforma.

Con esta solución, la compañía amplía su oferta, incorporando un producto diseñado para respaldar todo tipo de estrategias de inversión. Bitpanda Fusion facilita así una mayor liquidez y permite a los inversores experimentados beneficiarse de spreads más ajustados, eliminando la necesidad de gestionar múltiples cuentas en distintos exchanges. Asimismo, el servicio ofrece herramientas avanzadas de análisis de gráficos e información detallada, proporcionando a los traders todo lo necesario para ejecutar sus estrategias de inversión de forma eficiente.

Construida bajo los más altos estándares de seguridad y en pleno cumplimiento con las normativas vigentes de la Unión Europea, Bitpanda Fusion permite a sus usuarios disfrutar de todos los beneficios ya disponibles en la plataforma Bitpanda, incluyendo las comisiones cero en depósitos y retiradas de dinero, independientemente de la cantidad o el método de pago utilizado. Así como, su oferta de staking líder en el mercado y los servicios de custodia de almacenamiento en frío de criptoactivos (cold storage).

A través de esta nueva plataforma, los inversores pueden acceder a los mercados en la divisa que elijan. La solución ofrece más de 700 pares de trading, incluyendo las principales stablecoins en euros (EUR), dólares estadounidenses (USD), francos suizos (CHF) y libras esterlinas (GBP). La compañía prevé añadir más pares en los próximos meses.

Eric Demuth, CEO y cofundador de Bitpanda, ha destacado las ventajas de esta plataforma: “Bitpanda Fusion marca un nuevo estándar en el trading de criptomonedas. Es la herramienta ideal para traders experimentados que operan con altos volúmenes diarios, eliminando la necesidad de rastrear precios simultáneamente en múltiples exchanges o gestionar varias cuentas. Esta solución ofrece simplicidad, seguridad, una profunda liquidez agregada y precisión en los precios, junto con la solidez regulatoria y la confianza que caracterizan a Bitpanda.”.

Los usuarios pueden acceder a Bitpanda Fusion a través de la aplicación web de Bitpanda. La plataforma permite implementar estrategias de trading intradía. Además, facilita la ejecución de altos volúmenes de transacciones y garantiza precios de ejecución óptimos.

Pixabay CC0 Public Domain Jan Jakubowski from PixabayEn el momento álgido de la Guerra Fría, J. William Fulbright señaló que existe una divergencia inevitable entre el mundo tal y como es y el mundo tal y como lo percibe el ser humano. Durante gran parte de las últimas décadas, la mayoría de nosotros al menos estábamos de acuerdo en qué dirección nos movíamos. Eso ya no es así. Sin embargo, las divergencias resultantes en la política, la evolución económica y la geopolítica plantean un atractivo abanico de oportunidades a los actores del mercado en 2025. En un plano más prosaico, el crecimiento, la inflación y los tipos de interés en las grandes economías del mundo se perfilan para moverse en direcciones muy diferentes durante los próximos meses y las dudas en torno a estas trayectorias son mucho mayores. Como nuestro equipo macroeconómico expone en sus perspectivas, las autoridades de EE. UU., China y Europa tenderán a expresar inquietudes muy diferentes durante el año.El resultado transcendental de las elecciones estadounidenses eleva las probabilidades de que la mayor economía del mundo experimente una reflación en toda regla. Nos encontramos a mediados-finales del ciclo, no al final del ciclo, lo que crea un entorno volátil que, de forma general, debería ser positivo para los activos de riesgo, pero dificulta acertar con las decisiones de inversión. Las valoraciones de un conjunto de ganadores anteriores son elevadas pero, en general, el tono es positivo.A medida que las empresas y los consumidores se amoldan al nuevo panorama, en renta variable llegamos a la conclusión de que la reflación impulsará los beneficios y suavizará los temores en torno a las elevadas valoraciones empresariales. Un gobierno favorable a las empresas y la innovación debería ser positivo y la reducción de los tipos de interés debería ser beneficiosa para los sectores con grandes necesidades de capital y contribuir al mejor comportamiento relativo de los valores cíclicos.Nuestro equipo multiactivos hace un repaso a algunas de sus principales apuestas y recomienda que nos alejemos de las “estrellas” anteriores para fijarnos en zonas del mercado que han quedado en segundo plano ante el frenesí por la IA y la tecnología. El equipo destaca los valores estadounidenses de mediana capitalización, los valores financieros del futuro para los inversores temáticos, la duración no estadounidense, las titulizaciones de préstamos y la deuda corporativa de alto rendimiento con vencimientos cortos para los inversores orientados a las rentas y las estrategias de rentabilidad absoluta para los inversores sensibles a las pérdidas de valor. Entretanto, los inversores en renta fija se enfrentan a unos diferenciales estrechos que descuentan unas condiciones económicas propicias. Ante las previsiones que apuntan a una ampliación del déficit del sector público, aranceles y disputas comerciales, y persistentes tensiones geopolíticas, se podría argumentar que los escenarios menos optimistas se están subestimando. Eso constituye una fuente potencial de ganancias en los mercados de bonos corporativos. En general, nos preocupa la ausencia de una trayectoria clara para frenar el aumento del déficit público durante los próximos cuatro años. La estanflación podría seguir siendo una amenaza. Del mismo modo, la política dibuja un cuadro tremendamente complejo en los mercados de divisas. El presidente Trump ha afirmado que preferiría un dólar más bajo, pero la lectura que realiza el mercado de su programa político es que hará lo contrario. Veremos si es así.Lo que haga China en materia de estímulos, y con los bonos del Tesoro estadounidense que posee, proyecta una sombra alargada. La estabilización de la economía china es una buena noticia para Europa, pero no insuflará suficiente vigor en el continente para que se recupere completamente durante los próximos 12 meses, mientras que el dólar es un factor crucial para los mercados emergentes. La necesidad de contar con una cartera diversificada para diseminar el riesgo también refuerza los argumentos a favor de los activos no cotizados. De cara a 2025, con muchos mercados al borde de la recuperación, los precios son bajos y existen oportunidades de inversión que podrían generar rentabilidades sólidas a medio y largo plazo.En pocas palabras, los inversores necesitarán un enfoque flexible. Revestirá una gran importancia llevar a cabo un análisis detallado y en profundidad de las empresas y los mercados en los que invierten. Como dijo Fulbright, la divergencia es inevitable y, este año, prestar atención a las diferencias dará fruto.

Tribuna de Niamh Brodie-Machura, co-directora de inversiones de renta variable en Fidelity International y Andrew Wells, director mundial de inversiones del área de renta fija

Pixabay CC0 Public Domainkp yamu Jayanath from Pixabay

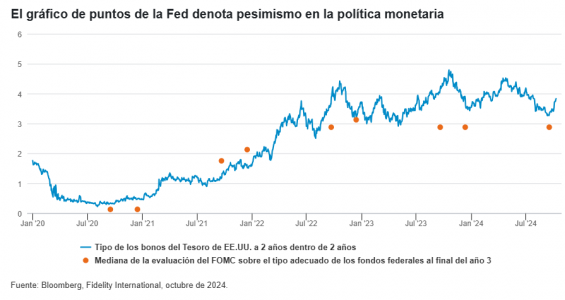

Una temática de primer orden en los mercados de renta fija en 2025 será dónde se encontrarán los tipos de interés estadounidenses al final de este ciclo de tipos.

Las estimaciones de los inversores sobre dónde tocará fondo el tipo terminal han oscilado. Por ejemplo, cuando la Reserva Federal recortó los tipos 50 puntos básicos en septiembre hasta el 4,75%, sorprendiendo a muchos que esperaban tan solo 25 puntos básicos, la valoración del mercado del tipo terminal subió en lugar de bajar. La lógica era que, si la Reserva Federal hacía más por afrontar antes los riesgos para el crecimiento, en conjunto no tendría que reducir tanto los tipos.

Como muestra el gráfico, el mercado chocó con las perspectivas más pesimistas de los responsables de la política monetaria de la Reserva Federal relativas a los tipos en los próximos dos años.

Es probable que cualquier nuevo arancel incremente la inflación, lo que justificaría que la tasa terminal se situara por encima de lo que el mercado está descontando en el momento de escribir estas líneas (en torno al 3,5%), al igual que el aumento previsto del déficit presupuestario estadounidense el próximo año.Sin embargo, hay otras fuerzas en juego.

El mercado no está valorando adecuadamente la posibilidad de una recesión en EE.UU.

Los inversores que buscan atractivo en la renta fija deben tener en cuenta que el mercado tiene dificultades para valorar aspectos como los riesgos geopolíticos, que poseen una evidente capacidad para dañar el crecimiento económico.

El reciente ciclo de subidas también ha sido inusualmente benigno para los emisores de deuda corporativa. De hecho, los costes netos por intereses de las empresas han bajado para quienes se aseguraron tipos más bajos en su deuda cuando los rendimientos estaban en mínimos de varios años y, después, se beneficiaron al transferir sus saldos de tesorería a depósitos a corto plazo o fondos monetarios, obteniendo altos tipos de interés. En los casos en que los emisores han sufrido, los canjes de deuda han representado la mayor parte de los impagos en lo que va de año (54% en el año hasta finales de septiembre1), lo que ha atenuado el impacto sobre los inversores. Sin embargo, en algún momento los emisores que se aseguraron tipos más bajos tendrán que refinanciarse, un hecho que pesará cada vez más en la mente de los inversores y las autoridades a medida que avance 2025.

EE.UU. también acaba de celebrar unas elecciones en las que el 68% de los votantes dijo a los encuestadores a pie de urna que la economía iba «No muy bien/mal”2. Independientemente de lo que sugieran los indicadores económicos, está claro que los estadounidenses no creen estar en una buena posición económica.

Si el crecimiento de EE.UU. se deteriora en los próximos 12 meses, la Fed podría tener que recortar tipos con más contundencia de la prevista, lo que daría lugar un tipo de interés terminal más bajo. A la vista del fuerte estrechamiento actual de los diferenciales de la deuda corporativa, existe un argumento de riesgo-recompensa para añadir duración en EE.UU. con un sesgo hacia la deuda de mayor calidad.

China: a la espera de más

De cara al próximo año, la atención se centrará en los plazos y el alcance de las medidas de estímulo de China y su potencial para impulsar el crecimiento interno y en toda la región, pero también para exportar inflación. A la espera del próximo movimiento de Pekín y de la posible respuesta ante los aranceles estadounidenses (si se materializan), merece la pena considerar el panorama al que se enfrentan los inversores en deuda corporativa en 2025. Por ejemplo:

El sector inmobiliario chino representa actualmente alrededor del 5% del índice JP Morgan Asia Credit Non-Investment Grade, frente a más del 30% en su punto álgido. El índice es ahora más fuerte y está más equilibrado.

La calificación media de los bonos high yield asiáticos es de BB en estos momentos y es probable que continúen las revisiones al alza, sobre todo en las economías frontera asiáticas y en la categoría BB, donde están surgiendo algunas estrellas emergentes.

Los diferenciales de los bonos high yield asiáticos son atractivos y se sitúan en más de 500 puntos básicos, por encima de su media de 20 años, lo que deja margen para la compresión. Con una duración media de tan solo dos años, también son menos sensibles a las variaciones de los tipos de interés.

Estos factores crean un entorno favorable para la deuda corporativa high yield asiática, especialmente si vemos una relajación sostenida por parte de la Fed, así como más relajación monetaria y estímulos por parte de China.

Los bonos investment grade asiáticos también son interesantes. La oferta de bonos investment grade asiáticos en dólares se ha reducido considerablemente, ya que los emisores se muestran reacios a endeudarse en dólares a tipos de interés elevados en comparación con los mercados en moneda nacional, mientras que la demanda de los inversores sigue siendo elevada. Las expectativas apuntan a un dólar más fuerte en 2025, por lo que es improbable que invierta esta tendencia.

En los próximos 12 meses debería producirse un salto en el gasto público de EE.UU. y China. Puede que los mercados hayan acogido esta idea con euforia, pero es una señal de que no todo va bien en el panorama del crecimiento, amenazado además por las crecientes tensiones geopolíticas.Para hacer frente a estas preocupaciones, creemos que la Fed querrá ser la más proactiva a la hora de bajar los tipos hasta un nivel neutral. Así lo puso de manifiesto al aplicar en noviembre un nuevo recorte de 25 puntos básicos, tras el importante recorte de septiembre, aunque puede verse limitada por la reaparición de la inflación. La estanflación es una posibilidad clara en EE.UU., en cuyo caso la Fed podría tener que dar prioridad al crecimiento. El Banco Central Europeo también tiene un ojo puesto en la persistente inflación de los salarios y los servicios, aunque la debilidad económica estructural de la zona euro, especialmente en Alemania, aconseja sobreponderar la duración aquí.

Si la Fed recortara más los tipos, los bancos centrales de China, Corea e Indonesia, por ejemplo, tendrían más margen para llegar más lejos en la reducción de sus tipos de interés, apoyando así a los bonos asiáticos. Por otro lado, una política menos expansiva de la Fed daría al Banco de Japón más margen para normalizar su política tras aplicar su primera subida de tipos en 17 años en marzo de 2024.

En la práctica, cada banco central tendrá que hacer su propia carrera. En seguir el ritmo de cada uno estribará parte del reto para los inversores en renta fija en 2025.

Tribuna de Steve Ellis, CIO global de renta fija de Fidelity International