La mayor parte de las gestoras anticipa un entorno de estabilidad o ligera recuperación de las aportaciones a planes de pensiones en el ejercicio 2025. Concretamente, el 35% pronostica que aumentarán las aportaciones a cierre de este ejercicio y el 46% cree que se mantendrá. No obstante, entre los que creen que aumentarán, la mayoría sitúa ese incremento por debajo del 5%. Esta es una de las principales conclusiones de la XVI edición de la Encuesta a Gestoras de Planes de Pensiones, que recoge la visión de las entidades gestoras sobre la evolución del ahorro previsional en España, así como las tendencias que marcarán el ejercicio 2025.

La práctica totalidad de las gestoras de planes de pensiones (96%) considera prioritario recuperar mayores límites de aportación a los planes individuales (8.000 euros), lo que contribuiría a fortalecer el ahorro finalista y a mejorar la planificación financiera de los hogares.

Asimismo, entre los factores más valorados por los partícipes de planes de pensiones, según las gestoras, destacan la fiscalidad en las aportaciones, seguido de la rentabilidad, especialmente en el medio y largo plazo, y la seguridad. En el lado negativo, precisamente son los cambios sucesivos en la fiscalidad, especialmente por las dos reducciones en el límite de las aportaciones, lo que las entidades gestoras consideran como elemento más negativo para los partícipes.

Falta de incentivos para el ahorro para la jubilación

El 100% de las entidades creen que los planes de pensiones individuales no están lo suficientemente incentivados, en comparación con el resto de países de la Unión Europea. Una mejor fiscalidad en la prestación es la principal reclamación de las entidades para fomentar su mejora, y en segundo lugar recuperar mayores límites en las aportaciones e incorporar sistema de adscripción por defecto de planes de empresas, como ocurre en países como Reino Unido o Irlanda.

Con respecto a los planes de empleo, todas las gestoras también coinciden en señalar que los incentivos para estos productos no son suficientes. La gran mayoría (92%) apuesta por poner en marcha un sistema de adscripción automática a un plan de empresa y un 88% también cree que sería óptimo una exención total de la cotización a la Seguridad Social de todas las aportaciones empresariales, como ya existía antes de 2012. Además, el 54% también cree necesario actualizar con la inflación el límite de 27.000 euros para la deducción en el Impuesto de Sociedades de las contribuciones empresariales a estos planes.

Nueva liquidez a 10 años: la mayoría refuerza el asesoramiento al partícipe

La entrada en vigor de la liquidez de aportaciones con más de 10 años de antigüedad supone un elemento adicional a gestionar por parte de las entidades. La mayoría de las gestoras está centrando sus esfuerzos en reforzar el asesoramiento sobre el impacto fiscal de la prestación (70%), reforzando la educación financiera y acompañando al partícipe en la toma de decisiones, poniendo en valor la importancia del ahorro acumulado para la jubilación.

En cuanto a la opinión sobre la norma, sólo el 17% cree que debería mantenerse tal y como está, aunque la mayoría cree que no aporta valor. En cualquier caso, el 86% de las gestoras opinan que los partícipes van a utilizar las prestaciones derivadas de este supuesto de liquidez para necesidades de financiación a corto plazo. De cara al ejercicio 2026, la mayoría de entidades cree que se producirá una progresiva disminución del volumen que se hará líquido, tanto en el caso de los planes individuales como en los de empleo.

La renta fija mixta vuelve a liderar las preferencias

La renta fija mixta se posiciona como la categoría de inversión más destacada para la campaña de aportaciones de final de año, como señala el 39% de las gestoras. Recupera así la primera posición que alcanzó la renta variable mixta el año pasado. Además, casi la mitad de las entidades cree que el volumen de aportaciones netas en 2025 se mantendrá en niveles similares a los de 2024 (-616 millones), frente al 22% que cree que disminuirán aún más y tres de cada diez que apuestan por una caída menos pronunciada.

Sostenibilidad y DORA

Un 73% de las gestoras de planes de pensiones dispone ya de vehículos clasificados como artículo 8 o 9. Entre estas, tres de cada cuatro sitúan el volumen de productos de esta categoría por encima del 75% del patrimonio total gestionado.

Con respecto al reglamento DORA, la inmensa mayoría de entidades no ha reportado ningún incidente grave relacionado con las TIC.

Las finanzas conductuales son importantes en banca privada. Parten de una realidad: los inversores no se comportan de una forma plenamente racional, sino que lo hacen en base a la interpretación del riesgo, según sus emociones, recuerdos y otros atajos mentales. Por eso, ante una misma realidad, pueden surgir respuestas distintas.

En este artículo, Creand Wealth Management, entidad especializada en banca privada, analiza cómo los sesgos conductuales condicionan las decisiones financieras de los inversores, y explica qué son las finanzas conductuales (behavioral finance) y por qué su uso óptimo puede convertirse en una ventaja estratégica a la hora de gestionar patrimonios. Algunas preguntas relevantes son cómo afecta el behavioral finance a la asignación de activos; cuáles son los sesgos más frecuentes en clientes de alto patrimonio y cómo corregirlos; de qué forma ayuda la IA a detectar patrones de comportamiento, o cómo se puede anticipar el impacto de estos sesgos ante el desafío del relevo generacional.

En su opinión, incorporar esta mirada externa cambia la forma de trabajar y tomar decisiones. En banca privada, entender esta dimensión permite trasladar el perfil de riesgo de un cliente del papel a la realidad. Es decir, adaptar el diseño de las carteras de inversión para que se puedan sostener cuando el mercado se agita, definir reglas antes de que se produzcan momentos de incertidumbre y volatilidad en el mercado, y establecer una estrategia común (objetivos, horizontes y límites).

Los principales sesgos de comportamiento de los clientes de alto patrimonio

En el caso de los grandes patrimonios, la toma de decisiones suele ocurrir en un entorno de alta complejidad, con objetivos diferentes y varias generaciones implicadas. Ese contexto incrementa la aparición de sesgos, entre los que destacan el exceso de confianza, que lleva a concentrar posiciones y a creer que es posible anticipar el mercado. De igual forma sucede con la aversión a la pérdida,que empuja a refugiarse en liquidez durante demasiado tiempo, lo que penaliza la rentabilidad futura.

El anclaje es otro de los sesgos que hace que semantenganactivos, por el mero hecho de haberlos comprado a un determinado precio o por su carga emocional. A ello, se suma el seguimiento de tendencias que induce a llegar tarde a inversiones que ya están en niveles altos o a abandonar otras cuando su valor ya se ha deteriorado en exceso.

La aplicación de las finanzas conductuales a la hora de construir carteras de inversión

El servicio de banca privada tiene como uno de sus grandes objetivos aportar tranquilidad a los clientes y acompañarlos en todo el proceso de toma de decisiones de inversión, de ahí el papel clave que juegan las finanzas conductuales. Cada vehículo de inversión tiene que servir para ayudar a diversificar la cartera de un inversor o grupo familiar, en base a sus metas financieras. Además, es importante ofrecer un servicio integral (fiscal, jurídico y financiero), lo que se traduce en canalizar información en un reporting entendible y mantener una comunicación proactiva que explica qué se hace y por qué.

Esta forma de trabajar evita decisiones impulsivas y asegura que todas se alineen con el propósito patrimonial de cada cliente. La banca privada debe eliminar los sesgos de inversión, convertir la teoría en práctica y consolidar la gestión patrimonial como un proceso continuo.

La importancia de la gestión emocional en banca privada

Una buena cartera de inversión puede desbaratarse con una mala decisión. Por eso, el valor diferencial no está solo en qué se invierte, sino en cómo se acompaña. La gestión emocional ordena expectativas, contextualiza las caídas y frena el cortoplacismo. Implica anticipar escenarios, ensayar respuestas y acordar de antemano qué hacer si la volatilidad de los mercados supera ciertos umbrales. También exige pedagogía: explicar con claridad por qué se rebalancea, por qué se mantiene o por qué se desinvierte.

Cuando cliente y banquero comparten lenguaje, reglas y objetivos, se reduce la ansiedad y mejora la planificación. Y es esa disciplina la que explica la mayor parte de los resultados a lo largo del tiempo.

El papel de la IA en la detección de los sesgos y nuevas tendencias

La inteligencia artificial (IA) permite identificar patrones que suelen pasar desapercibidos, como pueden ser la persecución de rentabilidades recientes, y activar alertas antes de que esos hábitos desvirtúen el objetivo final y la estrategia. Sobre esa base, se pueden personalizar avisos y se adapta el reportingal modo en que cada cliente procesa la información, señalando desviaciones frente a la política de inversión acordada.

Su función no es sustituir el criterio profesional, sino reforzarlo: la tecnología detecta y prioriza señales que el banquero convierte en conversaciones claras y en decisiones explicables. Todo ello bajo un marco que garantice transparencia y confianza.

La gestión patrimonial con visión multigeneracional

El patrimonio de una empresa familiar no es solo un balance, sino una historia que evoluciona con cada generación. También lo hacen los sesgos: la generación fundadora suele proteger lo construido y mantener activos con carga emocional. Las siguientes,más expuestas a la tecnología, a las tendencias y a los nuevos vehículos, tienden a buscar novedad y, a veces, a concentrar riesgos. La gestión multigeneracional reconoce estas diferencias y las cohesiona para darles sentido a través de protocolos de gobierno familiar, reglas de liquidez y foros de decisión que reducen las posibles fricciones y facilitan la continuidad.

En este contexto, la planificación sucesoria debe integrarse desde el inicio en la estrategia de inversión, la cual, a su vez, forma parte de una planificación más amplia que abarca la fiscalidad, la liquidez y otros elementos clave del patrimonio familiar, explican en Creand WM. Este enfoque permite anticipar necesidades, establecer criterios de continuidad y definir mecanismos que eviten que la asignación de activos dependa del momentum del mercado o del siguiente ciclo. En ese equilibrio —entre preservar lo esencial y construir lo que viene—, la banca privada actúa como mediador, alineando expectativas, tiempos y riesgos para que el legado avance con paso firme de generación en generación.

El segmento de Patrimonios de Banca Privada de BBVA en España (que da servicio a clientes con más de dos millones de euros) ha crecido un 38% en patrimonio gestionado en los últimos dos años, hasta alcanzar los 42.130 millones de euros bajo gestión a octubre de 2025; ha incrementado su base de clientes un 17%, hasta los 12.188 y ha ampliado su equipo de banqueros un 26%, alcanzando los 122 profesionales.

Estos resultados se han dado a conocer durante las jornadas de banca de patrimonios de BBVA, el encuentro bienal en el que la entidad reúne a sus banqueros del segmento de patrimonios para compartir tendencias, analizar el contexto económico y presentar la evolución de su modelo de asesoramiento y gestión patrimonial.

Este crecimiento sostenido se apoya en una propuesta de valor diferencial que sigue reforzándose año tras año. Además, en los últimos ejercicios, la entidad ha incorporado nuevos servicios con socios de primer nivel, como la cartera de renta fija corporativa asesorada por Morgan Stanley Investment Management, servicios inmobiliarios junto a CBRE e Intrum, o soluciones fiscales especializadas para altos patrimonios. Estas alianzas permiten ampliar la oferta de inversión y acceso a oportunidades exclusivas, manteniendo la independencia y el rigor en la selección de gestores y estrategias.

BBVA también refuerza su compromiso con la diversificación de su oferta de valor para clientes de banca privada con la opción de intermediar con sus clientes para que estos puedan financiar la inversión en proyectos de cine y cultura. La entidad ha firmado dos acuerdos de colaboración con las entidades especializadas SGM y CAP7 para ofrecer a sus clientes la posibilidad de participar en la financiación de producciones audiovisuales y artes escénicas, con el atractivo de poder obtener una rentabilidad financiero fiscal que puede alcanzar hasta un 20%. Asimismo, se han reforzado las sinergias con la Banca de Inversión de BBVA (CIB) y con Banca de Empresas e Instituciones (BEI) para seguir ofreciendo sus servicios a los clientes de altos patrimonios.

Mercados privados

El impulso de BBVA en mercados privados ha sido otro pilar relevante. La entidad ha avanzado de forma decidida en las áreas de capital riesgo, deuda privada, infraestructuras e inmobiliario, consolidando su plataforma de acceso para clientes de altos patrimonios. Esta oferta se complementa con vehículos especializados como el nuevo fondo europeo de inversión a largo plazo (ELTIF) de Schroders, y con un constante refuerzo de la arquitectura abierta que caracteriza a BBVA banca privada y patrimonios.

Por otro lado, BBVA captó 316 millones de euros en sus dos fondos de mercados privados, una cifra muy por encima del objetivo marcado al inicio: BBVA Mercados Privados VII 2024, con formato de fondo de inversión libre (FIL), y BBVA Mercados Privados VIII 2024, FCR. Ambos invertirán en una cartera diversificada de fondos de gestoras de primer nivel en las principales estrategias de mercados privados: capital privado, deuda privada e infraestructuras.

A esta evolución se suma el lanzamiento a principios de 2025 del servicio de Asesoramiento Plus, que incorpora acceso a clases limpias de fondos con comisión explícita y un modelo de acompañamiento financiero más personalizado. El servicio de asesoramiento de inversiones en BBVA Patrimonios, orientado a clientes que demandan una supervisión continua de sus inversiones, alcanza ya 15.100 millones de euros en carteras asesoradas y se apoya en capacidades avanzadas de reporting y monitorización de riesgos, a lo que hay que sumar las carteras de gestión discrecional para clientes de patrimonios con 7.600 millones de euros, más los vehículos de inversión ad hoc para clientes de altos patrimonios.

“Estos resultados reflejan la apuesta de BBVA por un modelo que combina asesoramiento experto, arquitectura abierta y tecnología avanzada. Queremos estar cerca de cada cliente, entender sus objetivos y acompañarle en todas las decisiones importantes sobre su patrimonio”, ha explicado la directora de BBVA Patrimonios España, Belén García-Moya. “El crecimiento de los últimos años demuestra que vamos por el buen camino, pero sobre todo nos anima a seguir evolucionando nuestra propuesta de valor para ofrecer un servicio aún más completo y diferencial”.

Foto cedidaFanni Pfeningberger, responsable de Desarrollo de Negocio de ETFs activos de Columbia Threadneedle Investments.

Columbia Threadneedle Investments ha nombrado a Fanni Pfeningberger responsable de Desarrollo de Negocio de ETFs activos, desde la oficina de Viena (Austria), ofreciendo cobertura para Europa continental. En este puesto de nueva creación, Fanni apoyará el crecimiento del negocio de ETFs activos de Columbia Threadneedle, complementando a los directores de ventas con experiencia especializada en ETFs y dirigiéndose a nuevos canales de clientes.

Pfeningberger se incorpora a Columbia Threadneedle procedente de BlackRock, donde era responsable de Ventas Institucionales y de Wealth en Europa Central y del Este. Según destacan desde la gestora, su experiencia abarca tanto la inversión activa como pasiva, soluciones de inversión, alternativos y alianzas tecnológicas.

Y añaden que, además de su experiencia en ventas, Pfeningberger cuenta con titulaciones avanzadas en Finanzas y en Gestión de Tecnología e Innovación y recientemente obtuvo el Certificado CFA en Mercados Privados e Inversiones Alternativas.

“Estamos encantados de dar la bienvenida a Fanni a nuestro equipo. Su extenso conocimiento de las prácticas de inversión de distintos tipos de clientes, su enfoque consultivo y su capacidad para aportar un servicio de valor añadido a los clientes serán fundamentales para acelerar el crecimiento de nuestra oferta de ETFs activos”, ha declarado Christine Cantrell, Directora de ETF Activos, Distribución EMEA.

Este nombramiento se suma a la innovación aportada al negocio con el lanzamiento de la Serie de ETFs Activos CT QR (Quant Redefined), que han sido listados en Deutsche Börse Xetra y SIX Swiss Exchange, y cuya cotización en la Bolsa de Londres está prevista en las próximas semanas. Según recuerdan desde la gestora, los ETFs activos de renta variable de la Serie CT QR se basan en la experiencia de la gama de ETF activos de Columbia Threadneedle en Estados Unidos. Los fondos se benefician de la escala y la eficiencia de la investigación cuantitativa propia de Columbia Threadneedle y se nutren de la información en tiempo real del equipo de “Global Fundamental Research” de la gestora, formado por 124 analistas. Los ETF están diseñados para realizar las asignaciones principales activas de renta variable en las carteras de los clientes.

Las últimas perspectivas globales de Vanguard dibujan un escenario económico marcado por el optimismo de los mercados financieros. Pese a los desafíos que dejó 2025, como el deterioro demográfico y el avance de los aranceles, la actividad económica mostró una resistencia notable, impulsada por la solidez de los beneficios empresariales en Estados Unidos y el impulso de la inversión en inteligencia artificial.

De acuerdo con el equipo económico de la firma, el crecimiento de los beneficios empresariales y la solidez de los fundamentos en Estados Unidos actuaron como motores clave del optimismo inversor. Además, subrayan que la inversión en inteligencia artificial y otros avances tecnológicos aportó un impulso significativo.

Según el análisis, su marco de megatendencias basado en datos anticipa que las fuerzas de la oferta volverán a modificarse en 2026. Señalan que la capacidad de la inversión en inteligenciaartificial para compensar impactos negativos será un factor decisivo.

Estiman que, en los próximos cinco años, existe un 80% de probabilidad de que el crecimiento económico se desvíe de las previsiones consensuadas del mercado. Estas proyecciones redefinen sus expectativas de inversión y abren la puerta a oportunidades menos convencionales en un entorno de volatilidad creciente.

Se prevé un mayor crecimiento, especialmente en Estados Unidos

Según las perspectivas de Vanguard, el crecimiento económico será más robusto en 2026, con EstadosUnidos a la cabeza. La firma anticipa que la inteligenciaartificial se consolidará como la megatendencia dominante, dado su potencial para transformar el mercado laboral e impulsar la productividad. Identifican la aportación de la inversión en IA al crecimiento económico como el principal factor de riesgo de cara al próximo año.

Los expertos señalan que la actual ola de inversión física vinculada a la IA podría convertirse en una fuerzaeconómica de gran magnitud, comparable a episodios históricos de expansión de capital. Este ciclo inversor respalda su estimación de hasta un 60% de probabilidades de que la economía estadounidense registre un crecimiento real del PIB del 3% en los próximos años.

Vanguard asegura que ese escenario de fuerte aceleración aún tardará en materializarse. Para 2026, prevén un crecimiento moderado, en torno al 2,25%, impulsado por la inversión en inteligencia artificial y por el estímulo fiscal derivado de la One Big Beautiful Bill Act. No obstante, advierten que la primera mitad del año podría mostrar un tono más débil por los efectos residuales de las megatendencias estanflacionistas.

El mercado laboral estadounidense, que se enfrió en 2025, debería estabilizarse hacia finales de 2026. También anticipan que la solidez del crecimiento mantendrá la inflación algo por encima del 2%. Esta combinación de expansión e inflación persistente limitará el margen de la Reserva Federal para recortar los tipos por debajo de su tasa neutral del 3,5%.

Una estrategia de inversión diferenciada

Según las perspectivas de inversión, se anticipa un escenario diferenciado según región, clase de activo y horizonte temporal. Vanguard mantiene una visión constructiva a medio plazo para las carteras multiactivos y considera probable que las rentabilidades ajustadas a la inflación se mantengan positivas. En particular, estiman que las acciones tecnológicas estadounidenses podrían prolongar su dinamismo.

No obstante, la firma advierte que los riesgos están aumentando en un entorno de fuerte euforia. Subrayan que están surgiendo oportunidades atractivas en otros segmentos del mercado, incluso para inversores optimistas respecto al potencial de la IA.

En su análisis de largo plazo, identifican los perfiles de riesgo-rentabilidad más sólidos para los próximos cinco a diez años. Por orden, las mejores oportunidades serían: renta fija estadounidense de alta calidad, renta variable estadounidense orientada al valor y renta variable de mercados desarrollados no estadounidenses.

Reafirman su visión secular de que los bonos de alta calidad ofrecen rentabilidades reales atractivas en un entorno de tipos neutrales más elevados. Para Vanguard, este es el motivo clave por el que “los bonos han vuelto”. Además, la renta fija estadounidense debería aportar diversificación si la inteligencia artificial no cumple expectativas.

En paralelo, mantienen una postura cautelosa respecto a las acciones de crecimiento estadounidenses. Aunque reconocen su extraordinario rendimiento, insisten en que las previsiones de beneficios ya son muy elevadas y la destrucción creativa en el sector tiende a erosionar la rentabilidad agregada.

Como consecuencia, anticipan un aumento de la volatilidad en el sector tecnológico y en la bolsa estadounidense en general. Su proyección de rentabilidad media del 4%–5% para la bolsa en los próximos años se basa en la evaluación del equilibrio riesgo-rentabilidad de las grandes tecnológicas.

La historia de los ciclos tecnológicos demuestra que suelen emerger oportunidades contrarias a la intuición. Con el tiempo, tanto las acciones orientadas al valor como las de mercados desarrollados no estadounidenses deberían beneficiarse a medida que el impulso económico de la IA llegue a los consumidores.

En conjunto, estas tres oportunidades combinan un carácter ofensivo y defensivo, y mantienen su atractivo incluso si el entusiasmo actual por la inteligencia artificial acaba siendo racional o no.

Foto cedidaPeter de Coensel, CEO de DPAM; e Yves Ceelen, co-CEO de DPAM.

DPAM (Degroof Petercam Asset Management), la división de mercados cotizados del área de gestión de inversiones de Indosuez Wealth Management, ha anunciado nombramientos clave en su equipo directivo en el marco de su enfoque en una gobernanza sólida y el crecimiento a largo plazo.

La firma ha nombrado a Yves Ceelen nuevo co- CEO de DPAM. Según explican, miembro del Comité Ejecutivo de DPAM, Ceelen ocupó anteriormente el cargo de director de inversiones (CIO) para la estrategia Global Balanced y director de Gestión de Carteras Institucionales. «A lo largo de sus 14 años en DPAM, ha demostrado un liderazgo y una visión estratégica de alto nivel«, destacan.

La gestora considera que su profundo conocimiento del sector y gran comprensión de las necesidades de los clientes le sitúan en una posición estratégica para guiar a DPAM en su próxima fase de crecimiento. En coordinación con Peter De Coensel, Yves reforzará aún más la presencia de DPAM en los mercados públicos y consolidará su compromiso de ofrecer valor a los clientes.

Por otro lado, la gestora ha nombrado a Johan Van Geeteruyen director de Gestión de Carteras Institucionales de DPAM. «Con Yves Ceelen asumiendo su nuevo cargo, Van Geeteruyen, actualmente director de inversiones de renta variable fundamental, asumirá las responsabilidades de Yves como director de gestión de carteras institucionales. De este modo, volverá a sus orígenes, ya que anteriormente estuvo a cargo de las carteras institucionales entre 1998 y 2021. La probada trayectoria de Van Geeteruyen en la gestión de mandatos institucionales para clientes profesionales garantiza una transición fluida», destacan desde DPAM.

Por último, para suceder a Johan Van Geeteruyen, DPAM ha nombrado a Didier Van De Veire director de Inversiones en Renta Variable. Van De Veire comenzó su carrera en Petercam Asset Management, donde pasó de analista de compra a dirigir fondos de renta variable europeos. Posteriormente, desarrolló su experiencia a nivel internacional como director para Europa del departamento de renta variable y miembro del comité de inversiones de Abu DhabiInvestment Authority, un fondo soberano líder, donde dirigió equipos de inversión y demostró su gran capacidad de liderazgo al más alto nivel internacional. Su amplia experiencia en el mercado y su visión estratégica serán un gran activo para DPAM en su nuevo cargo como director de inversiones en renta variable fundamental.

“Estos nombramientos reflejan el firme compromiso con la continuidad del liderazgo y la ambición de seguir avanzando en nuestra trayectoria de crecimiento en los mercados públicos. Con la incorporación de Yves como co-CEO y los nombramientos de Johan Van Geeteruyen y Didier Van De Veire para sus nuevos cargos, confiamos en nuestra capacidad para ofrecer un valor excepcional a nuestros clientes y stakeholders”, ha señalado De Coensel, CEO de DPAM.

Por su parte, Yves Ceelen ha afirmado: “Es un honor para mí asumir este nuevo cargo en DPAM y dentro del Grupo Indosuez. Mi compromiso sigue siendo firme en cuanto a ofrecer un valor significativo a nuestros clientes, al tiempo que apoyo a nuestros equipos y socios. Juntos, seguiremos impulsando la innovación y reforzando nuestra posición en los mercados públicos, basándonos en la tradición de excelencia de DPAM”.

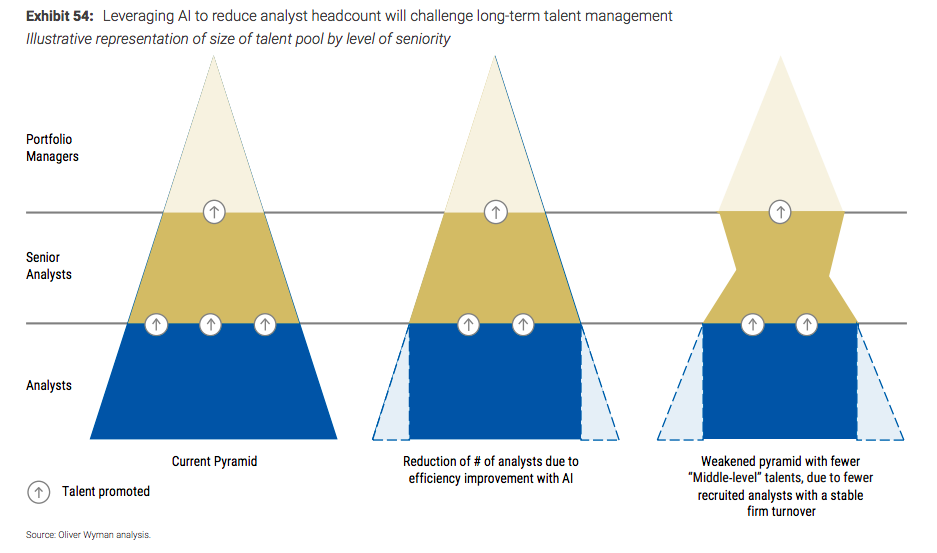

La inteligencia artificial (IA) está revolucionando nuestra industria, desafiando los marcos tradicionales de gestión del talento de sus profesionales. Según el último informe elaborado por Morgan Stanley y Oliver Wyman, las herramientas de IA y modelos generativos automatizados se han desplazado de labores propias del middle y back offices, como por ejemplo elaboración de informes y controles operativos, a tareas del front offices.

“Mientras que estos avances beneficiaron inicialmente a los empleados al mejorar de manera incrementar su productividad, ahora están empezando a trasladarse en ganancias de eficiencia para la empresa, con experiencia que apuntan hasta un 30% de mejoras de eficiencia en las actividades de análisis”, cita el documento. Esta evolución supone una oportunidad por la eficiencia que genera, pero también un reto para saber aprovechar esa eficiencia e integrarlo con los profesionales del sector.

Los caminos de la eficiencia de la IA

El informe apunta dos caminos para que las empresas aprovechen esa eficiencia. En primer lugar, habla de reinvertir las ganancias de eficiencia para mejorar el análisis, ya que argumenta que “la IA libera el tiempo de los analistas, permitiéndoles aumentar la profundidad y amplitud de la investigación, lo que finalmente posibilita una generación de alfa más sólida”. En segundo lugar, apunta como camino optimizar para generar estructuras de costes más ajustadas.

“En lugar de reinvertir el tiempo, algunas empresas están reduciendo su base de analistas y confiando en la IA para realizar tareas repetitivas y de menor valor. Reinvertir la eficiencia tiene la ventaja de mantener una base estable de analistas, sin alterar la trayectoria profesional tradicional de los analistas. Sin embargo, es probable que esto reforme su función y las habilidades asociadas requeridas: competencia en herramientas de IA y automatización, y capacidad para generar perspectivas propias basadas en resultados generados por IA. También desafía la curva de aprendizaje de los analistas junior, ya que se les requeriría supervisar los resultados generados por la IA sin haber dominado primero el análisis subyacente por sí mismos”, señala en informe.

Además, reconoce que reducir el número de analistas junior puede proporcionar ahorros de costes inmediatos, pero advierte que causa, a medio plazo, el desafío del “reloj de arena”: un estrechamiento en el nivel medio-senior, que disminuye las líneas de sucesión para los puestos de analista senior y de gestión de carteras. “Así como muchas empresas buscan activamente ‘juniorizar’ los equipos para controlar los costes, esto agrava la seniorización. Ya, los gestores de carteras se están volviendo cada vez más senior, con un 50% de ellos teniendo más de 25 años de experiencia (frente al 39% en 2020)”, indica el informe.

“En este contexto, las funciones de recursos humanos deberán adaptarse rápidamente y trabajar codo con codo con los equipos de inversión y tecnología para rediseñar la planificación de la plantilla, integrar capacidades de IA en las vías de aprendizaje y estructurar estrategias de sucesión sostenibles que garanticen la resiliencia organizativa a largo plazo”, propone el informe en sus conclusiones.

Atraer y retener al nuevo talento

El documento defiende que el peso de la IA en esta industria requiere que las gestoras busquen nuevas y escasas competencias fuera del grupo central de graduados en finanzas. Además, a medida que tanto la industria de gestión de activos como la de gestión patrimonial se desplazan hacia un modelo más centrado en el cliente, cada una debe cultivar cada vez más una fuerza laboral que sobresalga en la creación de relaciones, la inteligencia emocional y la finura cultural.

“Si bien esto amplía el alcance de las posibles contrataciones más allá de los antecedentes financieros y matemáticos tradicionales, también obliga a los gestores de activos a competir por estas habilidades más transferibles con industrias más amplias (particularmente las empresas tecnológicas). Por lo tanto, las empresas deben renovar su propuesta de valor para atraer a este público más amplio”, defiende el documento.

Además de la atracción y retención del talento, las conclusiones sostienen que los departamentos de recursos humanos en las firmas de inversión necesitan replantear sus enfoques para el desarrollo de las personas a fin de adaptarse a la forma híbrida de trabajo “humano + IA”. Según explican, “enseñar conocimientos prácticos de IA debe equilibrarse con la construcción de habilidades de juicio más sólidas. Los líderes, en particular, pueden necesitar apoyo en la gestión del cambio, el trabajo entre equipos (inversión, datos, ingeniería) y el uso ético de la IA”.

En este sentido, lanza una propuesta clara: “Las rotaciones, los laboratorios prácticos de IA y los emparejamientos de mentores entre gestores de carteras senior y tecnólogos pueden utilizarse junto con los enfoques tradicionales de recursos humanos para preservar la experiencia profunda mientras se construyen los líderes del futuro”.

Por último, el informe matiza que escalar la IA dentro de culturas tradicionalmente conservadoras de gestión de activos y patrimonios requerirá un cambio cultural deliberado. “Los perfiles culturales existentes darán forma a la rapidez y al alcance con que la IA se adopte, por lo que adaptar las intervenciones a las culturas actuales y vividas será más efectivo. Diseñar las fuerzas laborales y culturas del futuro también requerirá accionar las palancas de incentivos adecuadas y crear rituales regulares, como el reconocimiento de mejoras impulsadas por la IA en las evaluaciones de desempeño, exhibiciones internas de logros con IA y líderes que modelen visiblemente nuevos comportamientos”, concluye el informe.

Los inversores en crédito se enfrentan a un enigma. Por un lado, el entorno sigue siendo favorable gracias al respaldo fiscal, la política monetaria acomodaticia y la fuerte demanda de esta clase de activos. El notable aumento de la inversión en inteligencia artificial podría sostener el crecimiento económico, mientras que una inflación persistente podría limitar el margen de los bancos centrales para seguir recortando los tipos, manteniendo así unos rendimientos relativamente elevados en 2026.

Por otro lado, las valoraciones en la mayoría de los sectores son exigentes y la volatilidad es inusualmente baja. El crédito sigue siendo vulnerable a posibles ajustes de precios. Y aunque los inversores siguen recibiendo una compensación atractiva por mantener activos de crédito, la mayoría de las oportunidades más claras ya se han agotado. La oleada de beta ha quedado atrás.

Aunque confiamos en que 2026 será otro año de rentabilidad total positiva, el enigma persiste. A nuestro juicio, optimizar la exposición a esta clase de activos en un contexto de posibles cambios significativos exigirá una mayor capacidad de selección y disciplina. A continuación, destacamos las principales fuerzas que conforman un conjunto de oportunidades en rápida evolución y explicamos nuestro enfoque de posicionamiento de cartera para el próximo año.

Atención al comportamiento de las empresas

A medida que el ciclo madura, los matices del comportamiento corporativo y la disciplina en los balances adquieren mayor relevancia. Los balances sólidos y el fácil acceso al capital podrían llevar a los equipos directivos a adoptar estrategiasde asignación de capital más agresivas —fusiones y adquisiciones, recompras o mayor apalancamiento—, lo que a su vez podría impulsar un incremento en la emisión de bonos para financiar estas operaciones.

Vigilamos de cerca esta posible gestión más agresiva de los balances, especialmente entre los emisores de mayor calidad. Con valoraciones ajustadas, preferimos reducir la exposición a estos emisores con la idea de añadir posiciones cuando surjan puntos de entrada más atractivos.

El aumento de la dispersión entre sectores y regiones refuerza la importancia de la selección de valores en este entorno. El análisis fundamental exhaustivo y un enfoque disciplinado serán esenciales para proteger el capital y capturar valor relativo a medida que avance el ciclo.

Adaptarse a un panorama crediticio cambiante

El aumento del gasto de capital ligado a la IA está transformando la economía y remodelando el universo crediticio global. Estamos asistiendo a una profunda ampliación de los mercados de crédito, con nuevos emisores y estructuras de financiación innovadoras. A medida que el crédito público y privado asume un papel cada vez más relevante en la financiación de inversiones a gran escala en infraestructura y tecnología, la evolución de la composición del universo crediticio se acelera. Esta tendencia difumina los límites entre la financiación corporativa y la financiación de proyectos, e introduce nuevas complejidades en el análisis del crédito.

Estos avances conllevan riesgos, como la falta de claridad sobre la durabilidad de las inversiones relacionadas con la IA y los desafíos asociados a nuevas estructuras de operaciones. Sin embargo, también generan un conjunto de oportunidades más amplio y rico para inversores activos, orientados al análisis y con conocimientos transversales suficientes para interpretar esta creciente complejidad y saber qué proyectos y emisores pueden generar flujos de caja sostenibles y cuáles podrían tener dificultades a medida que avance el ciclo.

Los mercados de renta fija con grado de inversión han sido, hasta ahora, la principal fuente de financiación, junto con los bonos convertibles globales y el crédito privado. Por el contrario, la emisión vinculada a la IA en el mercado de alto rendimiento de EE. UU. apenas alcanza el 2%. Actualmente observamos con cautela a muchos de esos emisores, ya que creemos que el rápido aumento de capacidad podría derivar en exceso de oferta, rebajas de calificación e incluso impagos. Para los inversores tanto de grado de inversión como de alto rendimiento, esta posible oleada de ángeles caídos podría, en última instancia, ofrecer oportunidades de generación de alfa mediante una cuidadosa selección de valores.

Posicionamiento ante los cambios macroeconómicos y la dispersión

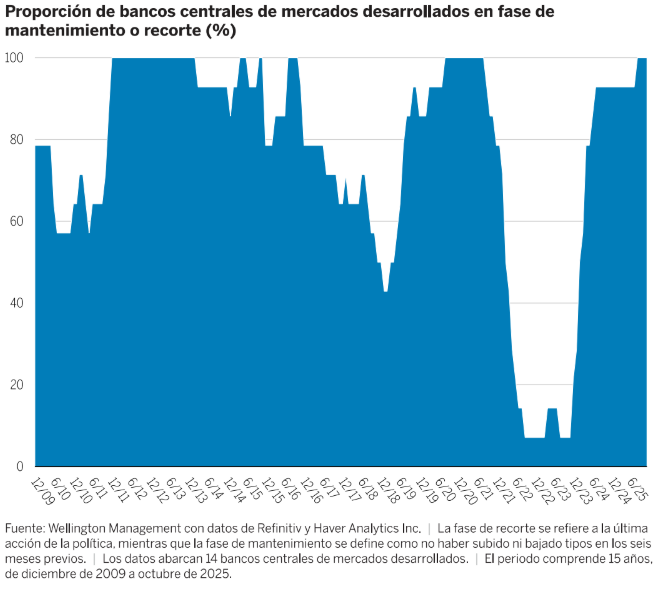

La interacción entre los ciclos económico y crediticio definirá el próximo año. Aunque aún no anticipamos un punto de inflexión en el ciclo del crédito, la divergencia en las políticas monetarias, las preocupaciones sobre la sostenibilidad fiscal y el renovado escrutinio de los criterios de concesión de préstamos podrían generar episodios de volatilidad y revisiones de precios en los mercados de crédito público. Los bancos centrales podrían convertirse en una fuente destacada de volatilidad. Como muestra el gráfico 1, el número de recortes de tipos a nivel mundial ha sido excepcionalmente alto. Si las autoridades continuaran con esta política a pesar de la inflación persistente y del sólido crecimiento nominal, podríamos asistir a un brusco reajuste del mercado, ya que los inversores exigirían primas de riesgo más elevadas.

Ante los riesgos que amenazan el ciclo económico, advertimos que algunos segmentos del mercado crediticio ofrecen una compensación limitada. Por ejemplo, aún persiste la falta de dispersión en los precios entre emisores cíclicos y no cíclicos. Dado que los diferenciales son mínimos o inexistentes, hemos reorientado las carteras hacia segmentos en los que tenemos mayor convicción. En las carteras de grado de inversión, seguimos prefiriendo sectores y emisores con fundamentales sólidos y catalizadores positivos identificables, como los REIT europeos, determinadas compañías de servicios públicos y los grandes bancos de primer nivel. En las carteras de alto rendimiento, mantenemos una visión positiva sobre emisores con barreras competitivas sólidas en sectores y países donde no detectamos un aumento del riesgo de impago, como empresas de embalaje y proveedores de servicios de software.

La supervisión será clave para los inversores, tanto para seguir la evolución macroeconómica desde un enfoque top-down como para entender cómo estas fuerzas se reflejan en los fundamentales crediticios y en las condiciones financieras. La flexibilidad y la capacidad de ajustar rápidamente las exposiciones serán esenciales para sortear los periodos de turbulencias y aprovechar las oportunidades emergentes.

Cómo llevar la teoría a la práctica:

Para los inversores en grado de inversión, el entorno actual ofrece una combinación atractiva de fundamentales corporativos sólidos, soporte técnico robusto y rendimientos todavía elevados. Las oportunidades más interesantes se encuentran en sectores con balances sólidos o catalizadores positivos que aún no se han reflejado en los precios de mercado. No obstante, conviene mantener la cautela en zonas donde las valoraciones son elevadas o existe potencial para una asignación de capital más agresiva. Aunque el ciclo crediticio conserva su fortaleza, prevemos cierta volatilidad en los diferenciales y dispersión entre sectores y emisores, de la que los gestores activos pueden sacar provecho.

En el caso de los inversores en alto rendimiento, la combinación de cupones atractivos y una duración estructuralmente corta convierte a este segmento en una opción especialmente interesante para quienes buscan gestionar el riesgo de tipos o reducir su exposición a la renta variable. Dentro de esta clase de activos, el alto rendimiento europeo todavía cotiza con descuento respecto al estadounidense. Además, la calidad del mercado europeo de alto rendimiento ha mejorado desde la crisis de deuda y sus fundamentales siguen siendo sólidos. Esperamos que los niveles de impago se mantengan próximos a la media histórica, ya que buena parte de los préstamos de mayor riesgo se ha desplazado hacia el crédito privado y los préstamos apalancados. En conjunto, esto configura un marco muy favorable para la rentabilidad del alto rendimiento europeo frente a otras regiones, sobre todo en combinación con un entorno macro acomodaticio.

Para los inversores con mayor flexibilidad, identificamos oportunidades en enfoques dinámicos o multisectoriales. Quienes tengan la capacidad de analizar todo el espectro de oportunidades en renta fija y ajustar rápidamente su exposición, estarán bien posicionados para aprovechar las distorsiones a medida que surjan. En un entorno donde los cambios de régimen y las transformaciones estructurales generan tanto riesgos como oportunidades, un enfoque ágil puede ayudar a descubrir nuevas fuentes de rentabilidad y reforzar la resiliencia frente a impactos inesperados.

Conclusión

Creemos que en 2026 el mercado de crédito recompensará la paciencia, el rigor y un enfoque crítico. Aunque las valoraciones generales puedan parecer menos atractivas a primera vista, un análisis disciplinado permite identificar oportunidades interesantes. Los factores estructurales favorables deberían mantener la estabilidad relativa del entorno, mientras que la financiación vinculada a la inteligencia artificial ampliará el abanico de oportunidades. No obstante, las valoraciones ajustadas y la incertidumbre macroeconómica exigen actuar con cautela y disciplina. Abordamos 2026 con un objetivo claro: buscar valor duradero, gestionar el riesgo con prudencia y mantener un enfoque ágil a medida que evoluciona el ciclo.

Tribuna de opinión de Derek Hynes, Fixed Income Portfolio Manager, Konstantin Leidman, CFA, Fixed Income Portfolio Manager y Will Prentis, Investment Specialist de Wellington Management

Conozca más sobre Wellington Management a través de este enlace.

AXA Investment Managers, parte del Grupo BNP Paribas, ha anunciado el lanzamiento del AXA IM Euro Aggregate Bond Opportunities UCITS ETF, un nuevo ETF activo de renta fija que ofrece exposición diversificada a bonos soberanos y corporativos denominados en euros, principalmente de calidad investment grade. Según destacan desde la gestora, este fondo combina gestión activa sobre el universo del Bloomberg Euro Aggregate con las ventajas propias del formato ETF, reforzando así su gama de renta fija activa.

“Con este nuevo ETF activo, ofrecemos a nuestros clientes una solución para fortalecer sus carteras con una exposición diversificada al mercado de bonos agregados, denominado en euros. Este ETF permite a los inversores beneficiarse de nuestra sólida experiencia en la gestión activa de carteras e inversión en renta fija, aprovechando al mismo tiempo los beneficios inherentes de los ETFs en términos de costes, diversificación, accesibilidad y liquidez, algo esencial en el entorno actual del mercado”, ha destacado Olivier Paquier, responsable global de ventas de ETFs en AXA IM.

Según señalan desde la gestora, este nuevo ETF está disponible en euros en Deutsche Boerse – XETRA y Borsa Italiana. Además se ofrece a inversores institucionales y minoristas en varios países europeos en los que están incluidos Austria, Alemania, Francia, Italia (limitado a institucionales), Países Bajos, España y Suecia. «El ETF se gestiona mediante réplica física y está clasificado como Artículo 8 conforme al Reglamento de Divulgación de Finanzas Sostenibles (SFDR)», añaden.

Foto cedidaDe izquierda a derecha, Carlos Carbó, presidente de Nazca Capital; Teresa Riesgo, secretaria general de Innovación y presidenta de Innvierte; y Marco Marrone, Chief Investment Officer del FEI.

El Fondo Europeo de Inversiones (FEI), el brazo del Grupo BEI especializado en inversiones en el capital de las pequeñas y medianas empresas (pymes) y empresas de mediana capitalización (midcaps), ha invertido 40 millones de euros en el fondo Nazca Aeroespacial y Defensa Innvierte I FCR gestionado por Nazca Capital. Se suma así a la inversión ya realizada por CDTI en este fondo cuyo objetivo principal es invertir en empresas innovadoras que desarrollen soluciones de uso dual (civil y defensa).

Según el comunicado de la presentación del fondo, en marzo de este año, cuenta con un tamaño objetivo de 400 millones de euros,siendo el segundo fondo especializado más grande de Europa.

Nazca Aeroespacial y Defensa impulsará la modernización, el crecimiento y la autonomía tecnológica de los sectores aeroespacial, de defensa, seguridad y tecnología de doble uso en España y Europa. Su filosofía de inversión se centra en identificar empresas estratégicas con un fuerte potencial tecnológico o industrial que requieran capital, gestión profesional y escala para acelerar su desarrollo y expansión nacional e internacional. Con un tamaño objetivo de 600 millones de euros es uno de los mayores fondos de capital privado en España especializado en sector aeroespacial y defensa.

El FEI y Nazca Capital han formalizado esta cooperación en un acto de firma celebrado en Madrid, que ha contado con la presencia del CDTI Innovación y la participación de Marco Marrone, Chief Investment Officer del FEI; Teresa Riesgo, secretaria general de Innovación y presidenta de Innvierte; y Carlos Carbó, presidente de Nazca Capital.

Marco Marrone, Chief Investment Officer del FEI, ha destacado: “Con esta inversión el FEI refuerza su colaboración con Nazca y CDTI para impulsar la innovación y el desarrollo de tecnologías punteras de uso civil y de defensa. Esta colaboración reforzará la industria europea aeroespacial y de defensa, contribuyendo a la competitividad y autonomía estratégica de la Unión Europea”.

Carlos Carbó, presidente de Nazca ha comentado: “Con el apoyo del CDTI y del Fondo Europeo de Inversiones, el Fondo Nazca Aeroespacial y Defensa Innvierte I se convierte en un instrumento clave para canalizar la inversión hacia empresas que refuerzan capacidades críticas, fomentan la innovación y promueven la consolidación industrial dentro de un ecosistema cada vez más esencial para la soberanía estratégica y la competitividad europeas”.

La inversión del FEI contribuye al objetivo de política pública transversal del Grupo BEI de reforzar la industria europea de seguridad y defensa y a su prioridad estratégica de acelerar la digitalización y la innovación tecnológica. La operación también contribuye a TechEU, el programa del Grupo BEI destinado a acelerar la innovación en la UE y que pretende movilizar, de aquí a 2027, 250.000 millones de euros en inversiones para empresas emergentes, empresas en expansión y empresas innovadoras de toda Europa. Esta inversión está respaldada por el programa InvestEU de la UE y más concretamente por su producto Defense Equity Facility.