Pedro Escudero, inversor español que ha forjado su carrera profesional en EE.UU. hasta lograr uno de los mejores track record de la industria, ha iniciado su propia “Ruta de la Plata” con el proyecto Silverway Asset Management para el mercado español. “Busco poner a disposición de todos los españoles las grandes estrategias que me han permitido ser un gestor de inversiones con una de las mejores rentabilidades del mundo”, señaló durante la presentación de la gestora en Madrid.

Para desarrollar este proyecto, Escudero ha formado un equipo de entre 20 y 25 profesionales, que aún está terminando de perfilar, ya que ha reconocido tener abierto todavía el proceso de contrataciones. “Creo que es una oportunidad para traer talento, pero también para poner en valor el gran talento que hay aquí. Creo que en España hay mucho talento, pero faltan oportunidades”, apuntó.

Por ahora, se ha rodeado de reconocidos perfiles como el de Luis Beltrami, su actual director comercial, o Enrique Hernández González, responsable de Legal y Compliance de la gestora. También se han sumado Álvaro Jabón Gómez como COO y director Financiero (CFO), Andres Miranda en el equipo de Inversión, y Jordi García Lorenzo para el cargo de responsable de Comunicación.

Apoyado en este equipo, su plan de negocio pasa, a corto plazo, por dos fases: una primera para desarrollar y crear una red comercial más orientada a las familias e inversores minoristas, y una segunda orientada al inversor institucional. “Desde el principio vamos a desarrollar una fuerte campaña de marketing para dar a conocer la firma, a Pedro y a su enfoque de inversión”, comentó su responsable de comunicación.

Sobre cuáles son objetivos en términos de activos bajo gestión, Escudero afirmó que no se ha puesto una cifra ni un máximo de patrimonio a gestionar, su visión es otra: “En mi mente no hay una cifra en términos de AUM. Eso en realidad es algo que va más en línea a la hora de hablar de competencia que hay y en las decisiones que tienes que tomar como gestor. Lo que yo quiero es mantener de forma sostenible el comportamiento del fondo y ganarle un 6%-7% al S&P 500 y World Equity Index. El tamaño del fondo no puede dictar el comportamiento del fondo”.

Fondo value y enfoque de inversión

Escudero cuenta con tres décadas de experiencia en la industria norteamericana de inversión y que actualmente gestiona un hedge fund estadounidense, Doma Perpetual, del que destaca haber logrado un track record del 17% de rentabilidad. Su nuevo proyecto, la gestora Silverway AM ya está registrada en la CNMV y se estima que para antes del verano su vehículo estará listo para su comercialización. Se trata de un fondo de inversión de estilo value, pero con calidad y crecimiento en las inversiones, orientando para inversores minoristas e institucionales con una tiquet mínimo de entrada de 500 euros.

Según explicó, con su estrategia de inversión espera superar en más de un 5% la rentabilidad anual del S&P 500 y World Equity Index, el gran índice bursátil de Estados Unidos y el de referencia mundial para los gestores. “A mí me gusta invertir en empresas que generen año tras año más cash-flow. Toda buena inversión es value y dentro de eso necesitas escoger aquellas compañías cuyos beneficios crezcan. Necesitas firmas value pero también que tenga un poco de crecimiento, y que sean empresas de calidad. Lograr empresas que crezcan y que sean de calidad es algo tan importante como comprar barato”, apuntó sobre su visión a la hora de invertir.

En particular, Escudero insistió en que su propuesta es para aquellos inversores que deseen “ganar rentabilidad de forma sostenida y paulatina”, algo que también caracteriza su forma de entender la inversión. “No funciona el hacerse rico en cinco años, si no ir despacio. El español debe saber elegir al gestor acertado para hacer rico a sus nietos. Normalmente este tipo de managers están en Nueva York. Con este fondo, estoy dando acceso a ese estilo y mentalidad”, concluyó.

En el marco de su Convención Anual, la Federación Iberoamericana de Fondos de Inversión (FIAFIN) ha dejado planteada la necesidad de adaptar el marco financiero a los cambios globales y de impulsar mecanismos que amplíen el acceso a nuevos públicos. Durante el evento, que fue organizada por la Cámara Argentina de Fondos Comunes de Inversión (CAFCI), se abordaron temas como los incentivos al ahorro de largo plazo hasta la modernización normativa, la integración financiera regional, la seguridad jurídica y el impacto de los avances tecnológicos fueron abordados durante la convención.

En la actualidad, las asociaciones que integran la federación reúnen a 80 millones de inversores y administran activos por aproximadamente 2,5 billones de dólares, lo que demuestra la madurez alcanzada por la industria en Iberoamérica. Sin embargo, Valentín Galardi, presidente de FIAFIN y de CAFCI, señaló que ese desarrollo se da en un contexto marcado por diferentes cuestiones.

“Existen varios factores que afectan nuestros mercados: tensiones geopolíticas llevadas a extremos, situaciones sociales, radicalizaciones, competitividad de las economías centrales y sostenibles y las nuevas tecnologías que son parte del sistema. Unidos definen un marco de trabajo en el cual la adaptación es vital. Por eso es clave seguir enfocados en lograr una industria colaboradora que aporte y actúe en tiempos de cambio”, afirmó Galardi.

Desde el punto de vista de España,Roberto Silva, presidente de la Comisión Nacional de Valores (CNV), destacó que el organismo trabaja sobre dos pilares centrales: el desarrollo del mercado de capitales y la protección del inversor. Silva señaló que la clave es encontrar un equilibrio regulatorio que incentive la actividad sin descuidar la integridad del sistema. “Nosotros creemos que hay que regular tanto como sea necesario, pero tan poco como sea posible. Impulsamos un mercado de capitales más libre, ágil y moderno, que fomente la competencia, promueva la innovación y amplíe las oportunidades de inversión para todos los actores”, afirmó.

También, detalló que la CNV busca avanzar hacia un marco más ágil, moderno y orientado a la innovación, lo que incluye la revisión de procesos, la reducción de cargas administrativas y la actualización de normativas relacionadas con activos digitales. De cara al futuro, el titular del regulador planteó que uno de los mayores desafíos será atraer inversores institucionales de largo plazo que aporten profundidad y estabilidad al mercado local.

Dimensión internacional

La dimensión global del debate estuvo representada por Eric Pan, presidente del Investment Company Institute (EE.UU.) y de la International Investment Funds Association. Pan subrayó que América Latina vive un momento de crecimiento significativo en la industria de fondos: países como México, Chile, Brasil y Argentina duplicaron su cantidad de fondos en los últimos años.

Además, remarcó la importancia de facilitar el acceso de más personas a instrumentos de inversión. “La apertura resulta esencial no solo para el desarrollo del mercado, sino también para responder a los desafíos y oportunidades que enfrentan más de 17 millones de personas. Esto incluye la re-evaluación de los marcos regulatorios y la reducción de barreras para que más individuos puedan ahorrar e invertir de cara al futuro. Cuanta más colaboración internacional se promueva, más fuerte será el sistema financiero global”, sostuvo.

El peso de esta industria no solo es global sino también transversal a realidad como los desafíos a los que se enfrentan los sistemas de pensiones basados en la capitalización individual, un modelo que requiere marcos regulatorios sólidos para asegurar que los aportantes reciban protección desde el inicio de su vida laboral. “Lo que se necesita es un marco regulatorio fuerte y un buen diseño de los sistemas de capitalización teniendo en cuenta los riesgos que existen a la hora de llegar a la jubilación. Además, tienen que proteger a los individuos al momento de comenzar a ahorrar desde que comienza la vida laboral. Para impulsar estos sistemas hay que desarrollar los mercados de capitales y contar con sistemas de regulación”, afirmó Pablo Antolín, jefe de Pensiones y Seguros de la OCDE.

Integración financiera

La integración regional de los mercados bursátiles ocupó un lugar destacado en el evento. En este sentido, Juan Pablo Córdoba, CEO de nuam —el holding que integra a las bolsas de Santiago, Lima y Colombia— y presidente de la Federación Iberoamericana de Bolsas (FIAB), explicó que la agenda común se concentra en dos líneas de acción: el reconocimiento mutuo entre reguladores y la prestación transfronteriza de servicios de infraestructura de mercado. Ambos ejes buscan generar escala, eficiencia y mayor competitividad frente a otros mercados.

A su vez, Rodrigo Ruiz Morel, superintendente de Valores de Paraguay, presentó detalles de la nueva Ley de Mercado de Valores y Productos, aprobada recientemente. La consideró la reforma más profunda en décadas, ya que introduce un enfoque de supervisión basada en riesgos, actualiza los criterios regulatorios y otorga mayor flexibilidad operativa a los fondos de inversión.

Un brizna de sostenibilidad

El segmento de sostenibilidad presentó casos prácticos de éxitos en México y Brasil basados en herramientas de gestión de la sustentabilidad, integradas entre el sector público y privado. Además, desde el ámbito de GFANZ, su directora regional Rebeca Lima presentó posibles instrumentos asociados a estrategias y planes de transición en temas de cambio climático.

Por su parte el CEO de ANBIMA, Zeca Doherety, en diálogo con Jefferson Oliveira de PwC, dieron un panorama muy completo de las tendencias del asset management y administración de fondos con la utilización de las nuevas tecnologías.

Luxemburgo y su rol como centro global de distribución

El cierre de la jornada estuvo a cargo de Jean-Marc Goy, presidente de la Cámara de Fondos de Luxemburgo, quien explicó por qué el país europeo se consolidó como el mayor centro de distribución de fondos del mundo. Describió su marco regulatorio, la estructura operativa y los mecanismos que permiten a las gestoras acceder a diversos mercados internacionales desde esa plaza.

iM Global Partner ha anunciado la cotización del iMGP DBi Managed Futures Fund R USD UCITS ETF en Xetra, la plataforma de negociación electrónica de Deutsche Börse y el principal mercado de ETFs de Europa. Según explica la gestora, con este lanzamiento se amplía aún más el acceso de su estrategia para los inversores alemanes y de la región nórdica, respondiendo directamente a la creciente demanda de los clientes por operar a través de Xetra. «La cotización en Xetra marca un paso importante en el compromiso a largo plazo de iMGP de fortalecer las relaciones con los inversores europeos y mejorar la accesibilidad mediante la infraestructura de negociación que prefieren», matizan.

Con la cotización en Xetra, iM Global Partner y DBi continúan democratizando el acceso a estrategias alternativas de calidad institucional, ofreciendo a los inversores herramientas flexibles, reguladas y escalables para construir carteras más resilientes. Además, matiza que el fondo también está listado en Euronext París y en la Bolsa de Londres.

La gestora considera que los managed futures se han vuelto cada vez más relevantes en el entorno de mercado actual, caracterizado por el riesgo de concentración y la sensibilidad a la valoración dentro de los mercados de renta variable. En este contexto, sostiene que el iMGP DBi Managed Futures Fund UCITS ETF ofrece a los inversores acceso a una estrategia diseñada para proporcionar diversificación capturando tendencias en acciones, bonos, divisas y materias primas mediante mercados de futuros líquidos.

Gestionado por DBi, socio de iM Global Partner y especialista en replicación de hedge funds, la estrategia tiene como objetivo replicar el rendimiento antes de comisiones de una cesta representativa de los principales hedge funds de managed futures dentro de una estructura UCITS transparente, líquida a diario y rentable.

“Hemos observado una demanda en constante crecimiento por parte de inversores alemanes y nórdicos para acceder a nuestro ETF UCITS de managed futures a través de Xetra. Cotizar en el principal mercado europeo de ETFs es un paso natural que refleja tanto la demanda de los clientes como nuestro compromiso a largo plazo de expandir el acceso a estrategias diferenciadas y de calidad institucional en toda Europa”, ha afirmado Julien Froger, director general y jefe de Europa de iM Global Partner.

En opinión de Luc Dumontier, director general y CIO de Gestión Global de Activos de iM Global Partner, en el entorno actual, la diversificación ya no puede depender únicamente de las asignaciones tradicionales de acciones y bonos. «Los managed futures ofrecen una fuente de rentabilidad diferenciada, con una correlación históricamente baja con ambas clases de activos. Hacer que esta estrategia esté disponible en Xetra permite que un rango más amplio de inversores acceda a un potente diversificador de carteras dentro de una estructura UCITS transparente y líquida”, ha defendido.

Foto cedidaCarlos Núñez Alfaro, nueva incorporación de A&G

A&G ha anunciado la incorporación de Carlos Núñez Alfaro como nuevo banquero en sus oficinas centrales en Madrid. De este modo, la firma comienza el año sumando un nuevo banquero a su equipo comercial, al que ya incorporó a otros 5 profesionales en las oficinas de Pamplona y Madrid en el último trimestre de 2025, como fue el caso de Patricia Urrutia de Errazquin, Álvaro Rodríguez Franco, Pablo García-Lozano Olmedo, Pascual Barrachina Gómez y Javier Eraso Goñi.

Núñez Alfaro se une a la firma desde Banca March, donde era director especializado en el asesoramiento a familias empresarias, grandes patrimonios y fundaciones. Previamente, trabajó como banquero privado en Credit Suisse y en Atl Capital donde fue jefe de equipo. Su experiencia se ha centrado en el diseño e implementación de estructuraspatrimoniales orientadas a la preservación del capital, la eficiencia fiscal y la diversificación en activos líquidos e ilíquidos. Combina inversión, planificación intergeneracional, gobierno familiar y filantropía, con una clara orientación al largo plazo. Además, es licenciado en Derecho por la Universidad Autónoma de Madrid y ha completado su formación ejecutiva con un postgrado en derecho por el CEF. También ha realizado formación complementaria en el IESE. Cuenta además con las certificaciones EFPA y ESG Advisor.

A raíz de esta nombramiento, Juan Espel, director general comercial de A&G, ha señalado: “La incorporación de un profesional como Carlos es, sin duda, la mejor forma de comenzar este 2026, sumando talento y experiencia a un equipo que año tras año sigue creciendo y a una entidad donde defendemos un modelo en el que el banquero es la piedra angular y tenemos la clara vocación de dar más cada día a nuestros clientes”.

Foto cedidaDaniel Björk, gestor de Zürcher Kantonalbank, gestora de los fondos de Swisscanto y Daniele Paglia, gestor de la estrategia de Corporate Hybrids.

Los bonos contingentes convertibles (CoCos) del sector bancario y los bonos híbridos corporativos se han consolidado entre los segmentos más atractivos dentro de la renta fija para los inversores institucionales españoles. En un entorno de tipos de interés bajos, curvas de crédito más empinadas y elevada incertidumbre geopolítica, ambas clases de activo pueden ofrecer una combinación especialmente valorada por el mercado: rentabilidades comparables al high yield, pero generalmente con perfiles de riesgo más controlados y emisores de mayor calidad crediticia. Como resume Daniel Björk, gestor de Zürcher Kantonalbank, gestora de los fondos de Swisscanto , “ambas estrategias ofrecen una rentabilidad similar a la del high yield, pero pueden lograrlo con menos problemas y menos incidencias en los tramos inferiores de la estructura de capital”.

Además, el fortalecimiento estructural de los balances —tanto en el sector financiero como en grandes corporaciones de inversión— y la expansión de los universos de emisión en ambas clases de activo han ampliado las oportunidades de inversión y la diversificación. En este sentido, Björk y Daniele Paglia coinciden en que «los CoCos y los híbridos corporativos han registrado un sólido comportamiento relativo frente al conjunto de la renta fija en 2025 », y anticipan que 2026 podría ser otro año en el que se podría mantener el apetito inversor por sus clases de activos.

En este contexto, la oferta de renta fija de Swisscanto cuenta con una posición destacada en ambos segmentos. Daniel Björk, gestor de la estrategia de CoCos y responsable del análisis del sector bancario para todo el equipo de renta fija de Zürcher Kantonalbank, y Daniele Paglia, gestor de la estrategia de Corporate Hybrids cumulan más de diez años de trayectoria en Swisscanto y una experiencia conjunta superior a los 30 años en los mercados financieros. Ambas estrategias cuentan con la máxima calificación Morningstar, reflejo de un enfoque de inversión disciplinado y especializado.

Un amplio abanico de oportunidades, aunque prevalece la prudencia

Desde el punto de vista macroeconómico, Björk resume que el entorno parece seguir siendo favorable para la deuda subordinada. El crecimiento se mantiene moderado y positivo, sin presiones inflacionistas excesivas ni riesgo inminente de recesión, mientras que los recortes de tipos de los bancos centrales han reducido, en opinión del gestor, la rentabilidad de los mercados monetarios y de la deuda pública. Björk constata que este escenario podría obligar a los inversores a asumir algo más de riesgo de crédito, lo que a su vez podría respaldar la demanda de bonos subordinados en un contexto de curvas de crédito más inclinadas, históricamente propicia para este tipo de activos.

En el caso de los CoCos y los AT1, Björk destaca la fortaleza percibida de los balances bancarios, que en general presentan una elevada rentabilidad, una capitalización sólida y una exposición muy limitada a riesgos como los aranceles: “Los AT1 parecen ofrecer niveles de rentabilidad atractivos pese al estrechamiento de spreads”, afirma, señalando una rentabilidad media en euros en torno al 5%, mientras que una cartera diversificada en euros, dólares y libras se sitúa en torno al 5,75%. Además, estos instrumentos suelen presentar a menudo una duración de tipos de interés inferior a la del mercado general, lo que reduce su volatilidad y hace que el riesgo asumido sea principalmente de diferenciales de crédito.

El experto también observa la aparición de nuevas oportunidades de inversión, a medida que bancos medianos con buen comportamiento se incorporan al mercado de CoCos – tradicionalmente dominado por los grandes bancos.. Dicho esto, el experto matiza que el principal interés de su equipo se centra en emisiones de campeones nacionales, al tiempo que recuerda que los AT1 son instrumentos complejos y requieren una gestión muy cuidadosa del punto de entrada y del riesgo de extensión. La estrategia actual prioriza una enfoque disciplinado, favoreciendo el mercado secundario frente al primario.

En el ámbito de los híbridos corporativos, las rentabilidades medias, según cálculos propios, se sitúan en torno al 4,7% sin cobertura y al 4,1% cubiertas a euros, frente a aproximadamente el 3,1% de la deuda senior con grado de inversión.Daniele Paglia también destaca la fuerte expansión del mercado, especialmente en dólares.. El principal catalizador ha sido el cambio metodológico introducido por Moody’s en 2024, que ahora asigna un 50% de equity credit tanto a los híbridos como a las preferentes en EE.UU. Este ajuste ha llevado a muchos emisores estadounidenses a sustituir sus programas de preferentes por bonos híbridos con formato europeo, cuyos cupones son fiscalmente deducibles.

El volumen de emisiones alcanzó unos 40.000 millones de dólares en 2024 y una cifra similar en 2025, con aproximadamente la mitad correspondiente a nueva emisión neta y una elevada proporción de nuevos emisores. «Esperamos que en los próximos años el mercado en dólares, que antes era muy reducido, supere al mercado en euros», vaticina Paglia. Este crecimiento ampliará de forma significativa las posibilidades de diversificación geográfica y sectorial, ofreciendo acceso a grandes compañías con modelos de negocio sólidos que han entrado en el mercado con emisiones inaugurales. El mercado en dólares ofrecespreads más amplios y dinámicas distintas, tanto desde la perspectiva del emisor como del inversor.

Disciplina de análisis y enfoque bottom-up

El análisis de CoCos y AT1 requiere un enfoque especialmente riguroso. Para Daniel Björk, el punto de partida es siempre el modelo de negocio del banco, su posición dominante en el mercado doméstico, la calidad de la gobernanza y la cultura corporativa, así como la capacidad de generar rentabilidad de forma sostenida. Casos como Credit Suisse o Banco Popular ilustran la importancia de estos factores. En el caso de Popular, Björk recuerda que los problemas estructurales eran visibles años antes de la resolución y que la clave fue entender por qué el regulador decidió intervenir en 2017 y no antes o después: «Como inversores, tratamos de entender cómo está mirando el regulador a los bancos; intentamos ponernos en la cabeza del regulador». Comprender esta lógica aporta más información sobre el riesgo real de una inversión que limitarse al análisis de ratios de capital o niveles de morosidad.

En los híbridos corporativos, Daniele Paglia subraya que la principal diferencia frente a los CoCos es que no responden a exigencias regulatorias, sino a decisiones estratégicas de financiación de emisores muy grandes y estables, generalmente con grado de inversión. El análisis se basa en un exhaustivo enfoque bottom-up de cada emisión, asegurando que se trata de instrumentos sólidos y viables. El universo es reducido —algo más de 100 emisiones híbridas globales frente a unas 2.500 emisiones en el universo corporativo global— y el historial de defaults es prácticamente inexistente.

En Zürcher Kantonalbank , la gestora de los fondos de Swisscanto, todos los gestores son también analistas, lo que busca garantizar la coherencia entre el análisis fundamental y las decisiones de inversión. Este enfoque disciplinado tiene como objetivo capturar r el atractivo estructural de los CoCos y de los híbridos corporativos, manteniendo al mismo tiempo un control estricto del riesgo en un entorno de mercado cada vez más exigente.

El Banco Central Europeo (BCE) estrenará este jueves su calendario de reuniones para 2026. Pese a estar en un contexto con mayor incertidumbre geopolítica y con un euro que se ha apreciado un 7,6% durante el año pasado -porcentaje en términos ponderados por el comercio-, los expertos consideran que la institución monetaria mantendrá su narrativa y los tipos sin cambios.

“Es probable que mantenga su comunicación en materia de política monetaria, especialmente porque, en el actual entorno de incertidumbre política, la dependencia de los datos sigue siendo el principio rector clave. Entre los temas probables de la reunión se incluyen la incertidumbre en la política comercial, la renovada apreciación del euro y la esperada caída de la inflación de enero por debajo del umbral del 2%”, apunta Ulrike Kastens, economista senior de DWS.

Los expertos reconocen que la presidenta Lagarde debería reiterar que sigue considerando que la política monetaria se encuentra en una “buena posición” en la reunión sobre política monetaria. Sin embargo, consideran probable que los movimientos en el mercado de divisas probablemente cobren protagonismo en la rueda de prensa. “A pesar de los titulares sobre el fortalecimiento del euro, sobre una base ponderada por el comercio, solo ha subido un 0,3% desde las proyecciones del personal del BCE de diciembre (fecha límite del 26 de noviembre). Sin embargo, el euro se ha apreciado un 7% en los últimos 12 meses. Según nuestros cálculos, esto debería restar alrededor de 0,3 puntos porcentuales a la inflación de este año”, apunta Shaan Raithatha, economista senior de Vanguard Group.

“Observamos que, en términos de tipo de cambio efectivo, el euro no se ha apreciado tanto. Por lo tanto, es probable que Lagarde se ciña al guión de que el BCE se encuentra en una situación buena, pero no estática. Creemos que es probable que los tipos se mantengan sin cambios durante el resto del año, a menos que surja una nueva crisis”, añade Peter Goves, responsable de Análisis de Deuda Soberana de Mercados Desarrollados de MFS Investment Management.

La cuestión del euro

Sobre la fortaleza del euro respecto al dólar que estamos viendo en las últimas semanas, Cristina Gavín Moreno, jefa de Renta Fija en Ibercaja Gestión, considera que ha empezado a generar ruido sobre el efecto que puede tener sobre los precios, pero a su juicio es pronto para que el BCE tome medidas en ese sentido. “No obstante, es cierto, que si la tendencia continúa podría afectar a la política monetaria de cara a la segunda parte del año, no sería descartable que sea un tema que surja en la reunión de este jueves”, matiza Gavín.

En opinión de Felipe Villarroel, gestor de TwentyFour AM (boutique de Vontobel) es probable que el BCE supervise esta situación de cerca en lugar de tomar medidas inmediatas. “Aunque existe cierta especulación en los mercados de que un euro más fuerte podría llevar a recortes en las tasas, el BCE no tiene como objetivo niveles específicos de tipo de cambio para ajustar su política. Cualquier respuesta inicial a una fortaleza sostenida del euro probablemente se limitaría a una intervención verbal en lugar de cambios inmediatos en las tasas. Un cambio significativo en el entorno macroeconómico general, particularmente una fuerte caída en la inflación o en las expectativas de inflación, podría llevar a una reevaluación, pero este no es el

escenario base en este momento”, señala Vellarroel.

Según reconoce Martin Wolburg, economista senior de Generali AM (parte de Generali Investments), en sus previsiones de diciembre, el BCE asume un aumento del tipo de cambio efectivo del euro del 1,6% en 2026, pero actualmente ya ha subido un 2,2%. Es más, un estudio del BCE concluye que una apreciación del euro del 1% reduce la inflación general en torno a un 0,04% en un año.

“Pero esto se suma a un entorno global ya de por sí difícil, con los aranceles estadounidenses en vigor y la feroz competencia con China. Las recientes declaraciones de los miembros del Consejo de Gobierno del BCE sugieren que la fortaleza del euro se ha convertido en un factor más explícito de la función de reacción, y el gobernador del BdF, Villeroy de Galhau, ha afirmado que un euro fuerte es un elemento que guiará la política del BCE. Por lo tanto, consideramos que una mayor apreciación del euro es un riesgo clave que podría desencadenar una flexibilización de la política monetaria”, explica Wolburg.

Motivos para no esperar cambios

Konstantin Veit, gestor de carteras en PIMCO, coincide en que el BCE tiene pocos motivos para ajustar su política en este momento: “Aunque sigue habiendo cierto debate en torno a los riesgos de inflación a medio plazo, creemos que el Consejo de Gobierno pasará por alto las modestas desviaciones del objetivo provocadas por la energía y mantendrá los tipos en el futuro inmediato, ya que la inflación de los salarios y los servicios sigue normalizándose”.

Además, en ausencia de nuevas proyecciones macroeconómicas, el BCE parece cómodo prolongando la pausa actual, a la espera de mayor visibilidad sobre la evolución de la inflación subyacente y del crecimiento. “La reunión será también la primera tras el reciente nombramiento del nuevo vicepresidente del BCE, el croata Vujcic. Se trata de un relevo institucional que, si bien no implica cambios inmediatos en la orientación de la política monetaria, refuerza la percepción de continuidad y estabilidad dentro del banco central”, matiza Ignacio Lena, miembro del equipo de Inversión de los fondos de Renta Fija de A&G Global Investors.

En opinión de Romain Aumond, Quantitative Strategist de Natixis IM Solutions, lo más relevante de esta cita será el tono de la declaración de Christine Lagarde. “De hecho, los riesgos para la inflación europea apuntan a la baja debido al fortalecimiento del euro, la relajación de las presiones salariales y los bajos precios de las materias primas energéticas. Al mismo tiempo, los indicadores de crecimiento están evolucionando favorablemente en la mayor parte de la zona euro, que se espera que crezca un 1,5 % en 2025 y un 1,2 % en 2026. Es muy probable que la mayoría ortodoxa vea esto como una validación de la actual estrategia monetaria”, defiende Aumond.

En definitiva, se espera que el BCE mantenga una actitud de “esperar y ver”, haciendo hincapié en la dependencia de los datos, sin ofrecer orientaciones prospectivas y manteniendo abiertas todas las opciones de política. Según reconoce Kevin Thozet, miembro del Comité de Inversión de Carmignac, “los mercados están descontando una pausa prolongada, con una modesta reducción de los tipos de interés de solo 6 puntos básicos prevista para 2026. Más adelante, las expectativas apuntan a una subida de los tipos a finales de 2027”.

Foto cedidaOlivier Becker, gestor responsable del equipo de renta fija de Amiral Gestion.

Tras varios años dominados por una elevada volatilidad y por cambios abruptos en el régimen monetario, la renta fija europea entra en 2026 con un perfil más estable y, sobre todo, más legible. En un entorno de crecimiento moderado, inflación controlada y tipos de interés ya “normalizados”, el crédito vuelve a ocupar un lugar central en las carteras. No tanto por la expectativa de nuevas compresiones de spreads, sino por su capacidad para generar rentabilidad recurrente a través del carry, siempre que se combine con una disciplina estricta en la selección de emisores.

El escenario macroeconómico de referencia es el de un aterrizaje suave de la economía mundial. El crecimiento global debería situarse en torno al 3%, con una contribución más modesta —entre el 1% y el 2%— de las economías desarrolladas. La inflación tendería a estabilizarse en torno al 2% en la zona euro y a situarse ligeramente por encima de ese nivel en Estados Unidos, sin señales de desanclaje, dentro de un entorno de precios compatible con los objetivos de los bancos centrales.

En este contexto, la política monetaria entra en una nueva fase. Tras realizar la mayor parte del ciclo de recortes entre 2024 y 2025, los bancos centrales se aproximan a niveles de tipos considerados neutrales. La postura de la política monetaria se vuelve más paciente y dependiente de los datos, con unos tipos a corto plazo que dejan de ser claramente restrictivos, mientras que los tipos a largo plazo incorporan primas más elevadas. Estas primas reflejan, en gran medida, la persistencia de déficits públicos estructurales y la progresiva reducción de los balances de los bancos centrales, factores que seguirán influyendo en la configuración de las curvas de tipos.

Fundamentales sólidos y tasas de impago contenidas

Desde el punto de vista crediticio, los fundamentos parten de una base sólida, especialmente en el segmento investment grade. Los emisores presentan, en promedio, un uso moderado del apalancamiento, márgenes elevados, una cómoda cobertura de intereses y calendarios de vencimientos bien escalonados. En este universo, las tasas de impago continúan siendo prácticamente nulas en los escenarios centrales y la dinámica de rating es globalmente positiva. No obstante, a medida que el ciclo madura, el segmento BBB- requiere una atención creciente, ya que el margen de error se reduce en un entorno de crecimiento más moderado.

En high yield, el ciclo se encuentra más avanzado, pero sigue siendo funcional. El apalancamiento agregado se mantiene en niveles razonables, los vencimientos se concentran mayoritariamente más allá de 2027–2028 y los cupones más elevados ya han sido incorporados en los planes de negocio de muchas compañías. Para 2026, los impagos esperados se sitúan en torno al 2–3%, concentrados en sectores y emisores más frágiles, lo que apunta a tensiones puntuales más que a un problema generalizado. El universo high yield sigue siendo muy heterogéneo: junto a emisores BB y high single-B relativamente sólidos, persiste un segmento B3/CCC con un margen de error mucho más reducido.

Rentabilidades atractivas impulsadas por los tipos

Las valoraciones confirman que la principal fuente de rentabilidad en 2026 será el carry. En euros, los spreads investment grade, situados por debajo de los 80 puntos básicos, reflejan un mercado que ha vuelto a una “zona cara”, con una prima de crédito comprimida y un potencial limitado de estrechamiento adicional. En este contexto, el investment grade debe entenderse como un activo defensivo de carry, con una rentabilidad total esperada del orden del 2–3%, apoyada en unos tipos libres de riesgo que se sitúan cerca de los niveles más elevados de la última década.

En high yield, aunque los spreads no se encuentran en mínimos históricos, pueden calificarse de ajustados. Sin embargo, esta valoración resulta coherente con la corta duración del universo y con el bajo nivel de pérdidas potenciales, gracias a tasas de impago contenidas y a elevadas tasas de recuperación. La rentabilidad esperada, en torno al 4–5%, debería proceder principalmente del carry y no de una nueva compresión de los spreads, lo que refuerza la importancia de la selección y del control del riesgo.

Un mercado primario dinámico que debería ser absorbido por flujos todavía significativos

El año 2026 estará marcado por una intensa actividad en el mercado primario. En investment grade confluyen varios factores: importantes necesidades de refinanciación, inversiones vinculadas a la inteligencia artificial, la transición energética y la defensa, así como un volumen significativo de emisiones “reverse Yankees”. Todo ello se produce, además, sin el apoyo del BCE, que ya no actúa como comprador relevante. Aun así, el aumento neto de deuda en circulación debería mantenerse contenido gracias a cupones elevados y a importantes amortizaciones. La base inversora sigue siendo sólida, aunque previsiblemente más exigente en términos de calidad, duración y concesiones.

En high yield, el mercado primario seguirá desempeñando un papel esencialmente defensivo, orientado a refinanciar los vencimientos de 2026–2028 a niveles de rentabilidad cercanos a los cupones medios. El acceso al mercado debería mantenerse abierto para emisores de calidad, mientras que las operaciones que impliquen un aumento del apalancamiento tendrán que ofrecer primas de riesgo más generosas, en un contexto de flujos más selectivos.

Algunos riesgos a vigilar

Los principales riesgos no han desaparecido, y su impacto podría ser mayor en una fase avanzada del ciclo. Una desaceleración más acusada de lo previsto en Estados Unidos o Europa podría desencadenar una ampliación de los spreads, especialmente en los segmentos BBB- y high yield. Del mismo modo, un ciclo de re-apalancamiento agresivo —a través de inversiones intensivas en IA, operaciones de M&A o políticas pro-accionistas financiadas con deuda— podría erosionar progresivamente los balances y aumentar el número de «fallen angels».

En el frente de los tipos, el riesgo clave sería una inflación más persistente de lo previsto, combinada con déficits públicos estructurales. Este escenario podría dar lugar a un aumento duradero de las primas por plazo y de las primas soberanas, penalizando especialmente al investment grade de larga duración.

Posicionamiento e implementación

En este contexto, nuestro posicionamiento sigue centrado en el carry y la calidad.

En el investment grade, priorizamos los vencimientos cortos e intermedios (1–5 años), los balances más sólidos y los sectores respaldados por tendencias estructurales como infraestructuras, utilities, empresas industriales vinculadas a la IA, defensa y transición energética.

En el high yield, nos centramos en el núcleo del universo —BB y high single-B— reduciendo la exposición a emisores B3/CCC y a estructuras más agresivas. El objetivo es transformar una prima de riesgo relativamente reducida en una rentabilidad del 4–5% con un riesgo de impago controlado.

Las subordinadas financieras y los híbridos corporativos pueden utilizarse de forma selectiva como posiciones satélite para mejorar el binomio rentabilidad/riesgo, siempre con una vigilancia estricta del riesgo regulatorio y del riesgo de extensión.

En este entorno globalmente favorable, recomendamos dos tipos de estrategias de inversión

Fondos a vencimiento fijo, para aprovechar un carry aún atractivo y una buena visibilidad de la rentabilidad hasta el vencimiento.

Fondo de Amiral Gestion asociado a esta temática:

Sextant Regatta 2031, fondo de selección de crédito en high yield europeo con rentabilidad objetivo y vencimiento en 2031 / Gestionado por uno de los equipos más experimentados en la gestión de fondos con vencimiento en Francia / Ofrece una diversificación rigurosa orientada a una rentabilidad consistente.

Fondos flexibles, con capacidad de adaptación a los cambios en el entorno de mercado.

Fondos de Amiral Gestion asociado a esta temática:

Sextant Optimal Income: fondo multiestrategia de renta fija centrado en Investment Grade / Busca participar en la dinámica de los mercados de tipos y de crédito con el objetivo de reducir las fases de drawdown y la volatilidad / 20 años de experiencia en la estrategia.

Sextant Bond Picking: fondo de renta fija flexible centrado en el crédito europeo (Investment Grade y High Yield) / Enfoque flexible guiado por los distintos regímenes de mercado / Gestión de alta convicción.

Pixabay CC0 Public DomainImage by Marco Jean de Oliveira Teixeir Marco Jean de Oliveira Teixeir from Pixabay

El cáncer es más que un simple diagnóstico médico: es un asunto profundamente personal. Con motivo de la celebración del Día Mundial contra el Cáncer, que este año se presenta con el lema “Unidos por lo único”, la gestora de CandriamLinden Thomson aporta perspectivas para el sector salud y detalla cómo el fondo Candriam Equities L Oncology puede aprovechar estas oportunidades, financiando a empresas punteras en desarrollo de tratamientos para pacientes con cáncer y participando activamente en la lucha contra el cáncer a través de donaciones para investigación e innovación, así como para apoyar a los pacientes y sus familias.

El año 2025 comenzó con altos niveles de incertidumbre y un sector sanitario muy castigado. Sin embargo, 2026 se presenta diferente: ¿qué factores podrían catalizar un mayor crecimiento del sector a corto y medio plazo?

2025 fue un año de dos mitades para las acciones del sector sanitario. La primera fue extremadamente difícil, ya que los inversores asimilaron las posibles implicaciones de la imposición de aranceles a productos farmacéuticos por parte de la nueva Administración estadounidense, que buscaba estandarizar el precio de los medicamentos en EE.UU. con el resto del mundo y reducir los costes de la Administración de Alimentos y Medicamentos (FDA).

Durante la segunda mitad del año se produjeron una serie de acontecimientos que devolvieron a las partes interesadas del sector sanitario la confianza en que la innovación seguiría siendo recompensada y remunerada en EE.UU., el mercado farmacéutico más grande y rentable del mundo. Esto quedó patente en los acuerdos sobre precios de los medicamentos que la mayoría de las grandes empresas farmacéuticas firmaron con la Administración Trump. Estos acuerdos también eliminan la amenaza inminente de los aranceles. En cuanto a la FDA, siguió aprobando medicamentos seguros y eficaces en línea con los parámetros históricos a lo largo del año.

Partiendo de una valoración de referencia en la que el sector sanitario cotizaba en mínimos de 35 años, el alivio de que los fundamentales del sector se mantuvieran prácticamente intactos catalizó un fuerte repunte en muchos de los subsectores sanitarios en el segundo semestre de 2025. Esto fue especialmente evidente en el sector biotecnológico, donde las aprobaciones de la FDA son fundamentales para las valoraciones, y la confianza en el contexto macroeconómico permitió a las grandes empresas volver a realizar fusiones y adquisiciones. Durante la segunda mitad de 2025 se produjo un fuerte aumento del M&A en el sector sanitario, lo que también contribuyó a la subida de los precios de las acciones.

Esperamos que esta tendencia continúe en gran medida a corto y medio plazo. El sector sigue sin estar caro. Desde una perspectiva top down, el sector sanitario ofrece oportunidades defensivas, de crecimiento e innovación para las carteras de los inversores, así como una alternativa a la tecnología. Seguimos observando un aumento del interés de los inversores por el sector sanitario y sus subsectores.

¿Cuál es su perspectiva sobre los tratamientos contra el cáncer para 2026? ¿Qué avances debemos seguir con más atención? ¿Dónde ve oportunidades?

La Sociedad Americana contra el Cáncer ha publicado recientemente (enero de 2026) unas estadísticas que muestran que el 70 % de los pacientes con cáncer viven más de cinco años, lo que supone un verdadero hito. Hay muchos factores que contribuyen a esta sorprendente estadística, y los tratamientos contra el cáncer son uno de ellos. Durante 2026 esperamos que la FDA estadounidense apruebe nuevos fármacos para pacientes con GIST (tumores del estroma gastrointestinal), nuevos tratamientos para el cáncer de vejiga, el cáncer de mama y el cáncer de pulmón, y se prestará especial atención a los primeros datos en fase avanzada de Revolution Medicines sobre una terapia dirigida para tratar el cáncer de páncreas, un tipo de cáncer en el que, lamentablemente, hasta la fecha se han logrado pocos avances en cuanto a la supervivencia global.

¿Cree que el segmento biotecnológico seguirá representando la mayor parte de la innovación en productos?

Se estima que el 85 % de las aprobaciones de medicamentos en EE. UU. en 2024 procederán de empresas biotecnológicas. Gran parte de la innovación en el lanzamiento de nuevos medicamentos oncológicos se inició en empresas biotecnológicas, aunque los medicamentos acabaran siendo comercializados por empresas biofarmacéuticas más conocidas y de mayor capitalización. Esperamos que esta tendencia continúe. La biotecnología es el motor de la innovación en el sector sanitario.

Sin embargo, es importante señalar que también hay innovación en otros subsectores sanitarios, por ejemplo, en el diagnóstico del cáncer, donde varias empresas están desarrollando pruebas de diagnóstico del cáncer basadas en análisis de sangre. Por supuesto, se espera que el sector sanitario sea uno de los grandes beneficiarios de la inteligencia artificial, que probablemente impulsará la innovación.

¿Prevé una ola de fusiones y adquisiciones, con ofertas por parte de las grandes empresas farmacéuticas?

Muchas de las empresas sanitarias de mayor capitalización utilizan las fusiones y adquisiciones y los acuerdos de colaboración para impulsar el crecimiento de su negocio. Aunque esto es más habitual en el sector biotecnológico, en los últimos 12 meses también hemos visto M&A en el ámbito del diagnóstico del cáncer y la tecnología médica.

Dentro de la biofarmacia, el cáncer sigue siendo un tema clave. Una vez más, en 2025, el cáncer fue el área terapéutica más activa por valor total de las operaciones. Los ejecutivos de biofarmacia siguen hablando públicamente de su interés por las fusiones y adquisiciones, y el contexto macroeconómico es ahora más favorable para las operaciones. Esperamos que 2026 sea un año de actividad continuada en materia de fusiones y adquisiciones dentro de la biotecnología y que el cáncer sea un tema terapéutico de gran interés.

¿Cómo se posiciona Candriam Equities L Oncology para beneficiarse de estas tendencias?

Nuestro objetivo es invertir en todo el espectro de oportunidades dentro de la lucha contra el cáncer. Desde la prevención, el cribado, el diagnóstico, la cirugía, el tratamiento y el seguimiento, hasta la vigilancia posterior al tratamiento. Invertimos en innovación y en empresas que consideramos mejor posicionadas para tener un impacto positivo en los pacientes con cáncer. En nuestra opinión, estas empresas deberían obtener un rendimiento superior a medida que se materialice esta oportunidad. Aunque se centra en la innovación, la estrategia de Candriam Oncology invierte a nivel mundial en todos los subsectores de la sanidad y en todo el espectro de capitalización bursátil. Esto nos permite aprovechar las oportunidades de inversión en oncología y, al mismo tiempo, adaptarnos a las diferentes condiciones del mercado.

¿Qué cualidades aporta una asignación temática en la cartera a este segmento de renta variable, especialmente con el sesgo temático hacia la oncología?

La sanidad se encuentra cerca de mínimos históricos en términos de su ponderación proporcional dentro de índices más amplios como el MSCI World. Sin embargo, en el último trimestre de 2025 se produjo un notable repunte del interés de los inversores por el sector sanitario y, en consecuencia, de los precios medios de las acciones del sector. El sector sanitario ofrece innovación, crecimiento y características defensivas en los diferentes subsectores, con valoraciones históricamente razonables en todos los ámbitos. Por todos los elementos anteriormente comentados, el sector también ha comenzado a considerarse una alternativa y que aporta diversificación real frente al sector de la tecnología.

Lamentablemente, el cáncer sigue siendo una enfermedad que afecta a 1 de cada 2 personas y tiene un impacto mucho más amplio. A pesar del éxito, aún queda mucho por hacer. Seguimos esperando que el área terapéutica de la oncología sea un foco clave para el sector sanitario, y la estrategia de Candriam Oncology ofrece a los inversores la oportunidad de invertir en salud a través de la lucha contra el cáncer.

Aunque el entorno de inversión parece más positivo, ¿qué riesgos potenciales deben vigilarse?

Muchos de los riesgos que causaron trastornos en el sector en 2025 no han desaparecido por completo. A medida que nos acercamos a las elecciones de mitad de mandato en EE.UU., existe la posibilidad de que se produzcan más riesgos en relación con los costes y la asequibilidad de la asistencia sanitaria. Además, es posible que aún no hayamos visto las implicaciones a largo plazo de la reducción de costes de la FDA en la aprobación de medicamentos. Pese a ello mantenemos una visión constructiva sobre el sector.

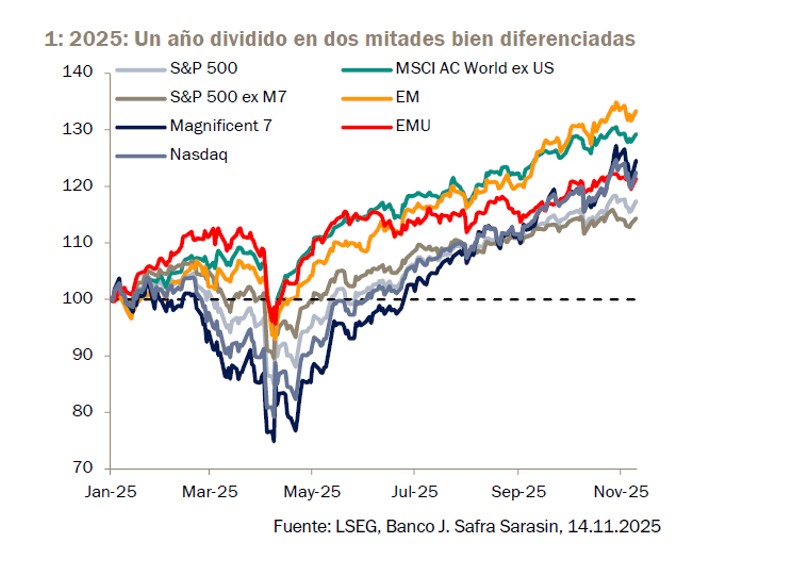

Tras una semana de tensiones geopolíticas y con los inversores moviéndose hacia activos refugio, las gestoras internacionales hacen hincapié en que la renta variable sigue ofreciendo atractivas oportunidades. Aunque es cierto que después de tres años consecutivos de rendimientos de dos dígitos, se prevé que los mercados de renta variable tengan alzas más moderadas en 2026, los gestores siguen teniendo una visión optimista sobre las acciones estadounidenses, europeas y de mercados emergentes.

“2025 fue un año extraordinario. Tras las elecciones de noviembre de 2024, se desvanecieron rápidamente las expectativas de un rendimiento superior sostenido en EE.UU. y la renta variable europea tomó la delantera al comenzar el año, mientras que en los mercados de EE.UU. se produjo un efecto negativo debido al temor a que los modelos chinos pudieran poner en peligro el liderazgo en cuanto a IA de las 7 Magníficas. Esos temores se acentuaron debido a los riesgos de desvinculación de EE.UU. y a las preocupaciones más generales sobre el excepcionalismo de EE.UU., tras el anuncio del presidente Trump, a principios de abril, de que aplicaría aranceles recíprocos de gran alcance contra sus socios comerciales. En ese momento, las 7 Magníficas habían perdido alrededor de un 25 % desde sus niveles del 1 de enero, y el S&P 500 había bajado casi un 20%. Como sabemos ahora, ese momento de máxima incertidumbre habría sido el ideal para comprar en el mercado, y en particular, en las 7 Magníficas. Desde entonces, han subido más de un 60%, superando a la mayoría de los demás segmentos del mercado y siendo el principal motor que ha impulsado la subida de la renta variable mundial”, explica a modo de balance Wolf von Rotberg, experto en estrategia de renta variable en J. Safra Sarasin Sustainable AM.

En opinión de M&G, los mercados se han polarizado cada vez más, con inversores que pasan del entusiasmo a la cautela en respuesta al contexto geopolítico y económico. “A nivel global, el gran perdedor de 2025 ha sido el estilo quality, con acciones que han sufrido su peor caída relativa en los mercados desarrollados en más de dos décadas. Este comportamiento aparentemente polarizado está dejando oportunidades sobre la mesa para quienes estén dispuestos a mirar más allá del entusiasmo y la cautela. Hemos estado aprovechando que el mercado está evitando las acciones quality y, en 2026, esperamos que las oportunidades de inversión vinculadas a la IA se amplíen para abarcar a un número creciente de compañías que podrían beneficiarse de los avances en IA impulsados por el capital”, señalan desde la gestora.

“De cara a 2026, es probable que los mercados globales de renta variable estén definidos por la complejidad más que por una única narrativa dominante. Incógnitas estructurales, como la adopción de la IA, la concentración de mercado, el entusiasmo impulsado por inversores minoristas y la volatilidad de las políticas, interactúan con una realidad económica post-COVID que difiere de forma significativa de los ciclos anteriores. Anclarse en visiones binarias puede conllevar el riesgo de perder de vista cómo están evolucionando los conjuntos de oportunidades. A pesar de los intensos factores cruzados, mantenemos un optimismo constructivo sobre la renta variable global hasta 2026 y más allá”, defiende Daniel Wiechert, Client Portfolio Manager de WCM Investment Management (affiliate de Natixis IM).

En este sentido, ¿qué oportunidades ven las gestoras internacionales?

Renta variable europea

Según Rotberg, partiendo de los niveles actuales de valoración, será difícil reproducir en 2026 los rendimientos del mercado de renta variable de EE.UU. de 2025. “Existen diversas condiciones que limitan el potencial alcista en 2026, aunque sin tener una perspectiva negativa respecto al mercado. Esencialmente, prevemos que el ciclo se mantenga razonablemente sólido, ya que no se observan grandes desequilibrios. El ciclo de inversión en IA tiene aún recorrido por delante y el impacto final de la IA en las empresas y la economía será importante, en un sentido positivo. La carrera por desarrollar modelos de IA más potentes y mejor infraestructura —que actualmente se está librando entre las principales tecnológicas estadounidenses y chinas— probablemente se vea reflejada en una creciente competencia por el uso más eficiente de la IA en otros sectores”, señala.

Esta reflexión hace que esté dando prioridad a Europa y al sector defensivo: “En nuestra opinión, tiene sentido diversificar alejándonos de un mercado estadounidense muy concentrado. Creemos que la renta variable europea tiene margen para acortar distancias y vemos potencial en segmentos más defensivos del mercado. El sector sanitario destaca por su atractivo punto de entrada. El software será, a nuestro juicio, la próxima frontera para la adopción de la IA. Con el objetivo de alcanzar una mayor calidad, es probable que en 2026 vuelvan a recuperar su atractivo las empresas con una cartera de clientes sólida, balances saneados y beneficios sostenibles”.

Desde MFS Investment Management comparten una visión parecida y argumentan que, durante los tres primeros trimestres de 2025, la renta variable no estadounidense superó a la estadounidense, impulsada por la volatilidad del mercado y la devaluación del dólar. “El crecimiento en Europa, las reformas en Japón y la innovación en los mercados emergentes ponen de relieve las oportunidades a escala mundial, lo que supone que estemos viviendo un momento potencialmente atractivo para diversificar la exposición a la renta variable más allá de EE.UU.”, apuntan.

Por su parte, desde GAM consideran que invertir en Europa exige un alto grado de selectividad, dada la gran dispersión de resultados de crecimiento, estabilidad gubernamental y situaciones fiscales en todo el continente. “La narrativa positiva dominante en Europa en 2025 fue el cambio de gobierno en Alemania y el entusiasmo en torno a la relajación de su restrictiva política fiscal, así como el aumento en gasto en defensa e infraestructuras. Nos entusiasma el potencial de Alemania para impulsar el crecimiento y esperamos una aceleración del mismo en la segunda mitad del año 2026”, reconocen Tom O’Hara, Jamie Ross y David Barker, gestores de cartera de GAM Investments.

Renta variable estadounidense

Pese a que las expectativas sobre el potencial de la renta variable americana sea algo menor y a la propuesta de las gestoras por diversificar más allá de EE.UU., no significa que las oportunidades en renta variable estadounidense, más allá de la IA, se hayan esfumado. “Con un cálculo inverso al del PER se obtiene la rentabilidad de los beneficios, que actualmente se sitúa en el 4,3 % para el S&P 500. Los rendimientos positivos deberán generarse mediante el crecimiento de los beneficios. Nuestra previsión de crecimiento del PIB de EE.UU. para 2026 se traduce en un crecimiento del beneficio por acción (BPA) estadounidense de aproximadamente el 11%, lo que supondría una desaceleración respecto a 2024 y 2025, aunque seguiría situándose por delante de la mayoría de mercados mundiales. En cuanto a los márgenes de beneficio, prevemos que se mantengan estables, con un potencial alcista limitado en 2026”, reconoce el experto de J. Safra Sarasin Sustainable AM

En opinión de Michele Morganti, estratega senior de renta variable en Generali AM (parte de Generali Investments), las acciones se ven respaldadas por unos beneficios resistentes, la mejora del impulso macroeconómico, unas condiciones financieras favorables y nuestros modelos de aprendizaje automático. “La temporada de presentación de resultados del cuarto trimestre en Estados Unidos debería ser sólida, y también se esperan mejoras en la zona euro (ZE). Los beneficios NIPA del tercer trimestre en EE.UU., mejores de lo esperado, nos han llevado a revisar al alza nuestras estimaciones de crecimiento del beneficio por acción global para 2026, hasta el 10% para EE. UU. y el 9% para la UEM. Los márgenes en EE.UU. también se mantienen saludables, ayudados por unos costes laborales unitarios moderados”, destaca Morganti. Según sus estimaciones, el rango objetivo a 12 meses para el S&P 500 es de 7000-7300, con un potencial alcista hasta 8000 si se materializan las expectativas de beneficios.

Renta variable emergente

Por último, tras años de bajo rendimiento, los mercados emergentes están entrando en una nueva era de oportunidades. Para los expertos de GAM, una pregunta que se harán los inversores en 2026 es si el rendimiento superior de la renta variable de los mercados emergentes puede continuar. “Nuestra respuesta: esto es solo el comienzo. Los factores seculares, los vientos favorables cíclicos y los potentes catalizadores temáticos convergen para convertir a los mercados emergentes en una de las historias de inversión más atractivas para el año que viene”, afirman.

Según su análisis, la composición sectorial ha cambiado drásticamente: lo que antes estaba dominado por industriales, materiales y energía, ahora refleja los mercados desarrollados, con la tecnología, las finanzas y el consumo discrecional ocupando un lugar central y representando en conjunto el 62 %, frente al 54 % del MSCI World.

“En la actualidad, la ponderación del 27% del sector tecnológico es similar a la del MSCI World, lo que refleja el auge de las industrias de alto valor. Los líderes globales en semiconductores, memoria y tecnología de baterías tienen ahora su sede en Asia —Taiwán, Corea y otros países—, lo que sitúa a los mercados emergentes en el centro de temas de crecimiento estructural como la inteligencia artificial y la transición energética. Esta evolución subraya un punto crítico: los mercados emergentes ya no son la historia cíclica y dependiente de las materias primas del pasado. Los fundamentales ahora rivalizan con los de los mercados desarrollados, ofreciendo mejores perspectivas de crecimiento, creando un sólido argumento para la revalorización de los mercados emergentes”, argumenta Ygal Sebban, Investment Director en GAM Investments.

Para James Donald, gestor de carteras y director de la plataforma de mercados emergentes de Lazard Asset Management. diversos factores estructurales y cíclicos apuntan a una mejora significativa del entorno para los mercados emergentes en 2026, tanto en términos absolutos como frente a los mercados desarrollados.

Según explica Donald, una de las claves está en el dólar.De acuerdo con el índice del dólar ponderado por el comercio (DXY), la divisa se ha debilitado considerablemente a lo largo de 2025 y ha cerrado el año claramente por debajo de sus máximos de varios años. “Desde una perspectiva histórica, los periodos de debilidad del dólar estadounidense suelen ir acompañados de un mejor comportamiento de las acciones de los mercados emergentes. Un dólar menos fuerte reduce los costes de financiación, estabiliza los flujos de capital y otorga a los bancos centrales emergentes un mayor margen de maniobra en política monetaria”, comenta.

Además, considera que los inversores deben tener en cuenta que, a pesar de estas favorables perspectivas de crecimiento, las valoraciones siguen siendo bajas. Actualmente, las acciones de los mercados emergentes cotizan con un descuento aproximado del 40% frente a la renta variable estadounidense. “La media histórica a largo plazo se sitúa en torno al 30%, por lo que el descuento actual supera en más de una desviación estándar su promedio. Además, estamos observando una mejora de los principales indicadores de calidad: aumentan los retornos sobre el capital, mientras que los flujos de caja libre y las rentabilidades por dividendo en muchos mercados emergentes superan a las de los mercados desarrollados», añade el experto”, apunta Donald.

Su principal conclusión es que, de cara a 2026, las acciones de los mercados emergentes ofrecen una combinación poco habitual de valoraciones atractivas, un dólar estadounidense más débil, una transformación estructural orientada a tecnologías de futuro y expectativas de crecimiento de beneficios superiores a la media. “Todo ello sienta las bases para una evolución favorable de esta clase de activos este año y en el largo plazo. En nuestra opinión, se trata de una oportunidad atractiva para los inversores con visión a largo plazo”, concluye.

Banco Santander ha alcanzado un acuerdo para adquirir Webster Financial Corporation (Webster), la empresa matriz de Webster Bank, N.A., una entidad diversificada de banca minorista y de empresas en Estados Unidos, con sede en Stamford (Connecticut), en una operación que dará lugar a un banco más fuerte y competitivo para sus clientes. Según explican, esta operación une dos entidades muy complementarias y permitirá ampliar de forma significativa la escala, la base de depósitos y las capacidades de Santander en Estados Unidos, al tiempo que refuerza los productos, la tecnología y los servicios disponibles para los clientes de ambas entidades.

La adquisición, equivalente a aproximadamente el 4% de los activos totales de Santander, complementa a Santander US al situar a la resultante entre las diez principales entidades de banca minorista y de empresas de todo el país por activos y entre las cinco mayores por depósitos en los principales estados del noreste de Estados Unidos. «Este acuerdo supone un paso muy relevante para Santander, ya que crea un banco más fuerte para los clientes y las comunidades en las que damos servicio. Webster es una de las entidades más eficientes y rentables entre sus comparables y la integración de dos franquicias tan complementarias nos permite ampliar los productos, la tecnología y las capacidades, con claras oportunidades de generación de ingresos derivadas de una entidad conjunta más sólida y con mayor capacidad. Esta operación es estratégicamente clave para nuestro negocio en Estados Unidos y, al mismo tiempo, una adquisición complementaria (bolt-on) para el grupo. Nos permite reforzar nuestra franquicia tanto en escala como en rentabilidad, lo que mejora nuestro mix de financiación y perfil económico, con una reducción del coste de financiación, y nos sitúa camino de alcanzar un RoTE de en torno al 18% en Estados Unidos en 2028, entre los cinco bancos más rentables de los 25 mayores bancos comerciales del país», ha señalado Ana Botín, presidenta de Banco Santander.

Un banco más sólido para los clientes y las comunidades

Fundado en 1935, Webster da servicios a particulares, familias y empresas en actividades de banca minorista, banca de empresas y servicios financieros para el sector sanitario. Webster cuenta con una sólida posición en mercados de alto poder adquisitivo y en financiación a empresas de tamaño medio, con una fuente de depósitos estable y atractiva, junto con una red de oficinas complementaria en el noreste de Estados Unidos.

Santander es reconocido en Estados Unidos por la solidez de su negocio de financiación al consumo y, más recientemente, por el refuerzo de sus capacidades de captación digital de depósitos (Openbank), que permiten financiar de forma rentable sus negocios de concesión de crédito en el país. Se espera que la adquisición de Webster acelere esta estrategia mediante la integración de uno de los captadores de depósitos más eficientes del mercado estadounidense, con costes de financiación de primer nivel, lo que impulsará una mejora significativa proforma del coste conjunto de fondeo.

Para los clientes, este acuerdo significa acceso a una red más amplia de oficinas y canales de servicio; capacidades reforzadas de banca digital y móvil; ampliación de la oferta de productos en los segmentos de banca minorista, empresas y ahorro del sector sanitario; y continuidad de un modelo de servicio relacional y de proximidad, respaldado por la escala y la solidez de uno de los mayores grupos bancarios del mundo.

Hasta el cierre de la operación, Santander y Webster continuarán operando como entidades independientes y no se producirán cambios en las cuentas de los clientes, el acceso a oficinas ni en el servicio cotidiano de Santander ni de Webster. Desde la entidad han destacado que están muy comprometido con mantener elevados niveles de calidad de servicio durante el proceso de integración, así como con seguir invirtiendo en tecnología, innovación y experiencia de cliente en todo Estados Unidos.

Principales valoraciones

En opinión de Christiana Riley, CEO de Santander US, esta adquisición supone un paso relevante para reforzar nuestra presencia en banca de empresas y completar nuestra red de oficinas de banca minorista y nuestra escala, en particular en Connecticut, donde la firma está comprometidos con mantener una amplia presencia de sucursales. «La operación amplía de forma significativa nuestra franquicia comercial, da lugar a un mix de negocio más equilibrado y nos posiciona para un crecimiento sostenible a largo plazo. También es importante la incorporación de un equipo directivo de gran talento, con una sólida trayectoria en la construcción de un banco de alta calidad, y estamos entusiasmados con el valor que podemos crear conjuntamente para nuestros clientes y las comunidades a las que damos servicio. La actual sede de Webster en Stamford (Connecticut) será un centro corporativo clave para Santander, junto con las que ya tiene en Boston, Nueva York, Miami y Dallas», señala Riley.

Según John Ciulla, director general y CEO de Webster, esta es una gran operación que reúne fortalezas complementarias y un compromiso compartido con la excelencia. «Al ser más grandes tendremos una mayor escala, mayores capacidades y nuevas oportunidades de crecimiento, manteniendo al mismo tiempo el foco en las personas que definen nuestro éxito. Tengo muchas ganas de incorporarme al equipo de Santander y reforzar nuestra capacidad para apoyar a los clientes con una mayor presencia geográfica. Como banco con sede en Connecticut y profundas raíces en el estado, mantenemos nuestro compromiso con las comunidades a las que damos servicio en la región», añade Ciulla.

Aspectos clave de la transacción y la valoración

En virtud de los términos del acuerdo, la valoración implícita Webster es de 12.200 millones de dólares (10.300 millones de euros), con una contraprestación de 48,75 dólares en efectivo y [2,0548] acciones de Santander mediante American Depositary Shares por cada acción de la entidad adquirida, lo que supone 26,25 dólares por acción, calculados sobre la base del precio medio ponderado por volumen de 10,79 euros por acción de Santander durante el periodo de tres días finalizado el 2 de febrero de 2026, y un tipo de cambio EUR/USD de 1,1840 a 2 de febrero de 2026. Esto supone una contraprestación total de 75,00 dólares por acción de Webster.

La contraprestación total valora Webster con una prima del 14% sobre el precio medio ponderado por volumen de la acción de Webster de 65.75 dólares durante el período de tres días finalizado el 2 de febrero de 2026. Esto equivale a un múltiplo precio/beneficio (PER) de 10 veces los beneficios previstos de Webster por el consenso del mercado para 2028, o de 6,8 veces tras los ahorros de costes previstos.

La estructura de la contraprestación representa un 65% en efectivo y un 35% en acciones de nueva emisión de Santander, en forma de American Depositary Shares o, en su caso, acciones ordinarias de Santander.

Una vez completada la operación, Christiana Riley continuará como country head de Santander en Estados Unidos y CEO de Santander Holdings USA (SHUSA). El actual CEO de Webster, John Ciulla, será el CEO de Santander Bank NA (SBNA), entidad en la que se integrarán todos los negocios de Webster. Luis Massiani, director general y de operaciones (COO) de Webster, asumirá el cargo de COO tanto de SHUSA como de SBNA, con responsabilidad para liderar el proceso de integración reportando tanto a Riley como a Ciulla. Esta estructura garantizará la continuidad del equipo directivo y una estrecha conexión con clientes, empleados, comunidades y reguladores. La amplia experiencia en integraciones de los equipos de Santander y Webster garantizará una transición ordenada, con foco en la continuidad del servicio, el compromiso de los empleados y la ejecución de las sinergias.

John Ciulla y Luis Massiani continuarán desempeñando sus funciones desde la actual sede de Webster en Stamford (Connecticut), que se convertirá en oficina corporativa clave para Santander, junto con sus oficinas corporativas en Boston, Nueva York, Miami y Dallas. Tim Ryan continuará presidiendo el consejo de administración de SHUSA.

Hoja de ruta para la creación de valor

Durante los últimos cinco años, Estados Unidos ha sido uno de los principales generadores de valor del grupo, con un incremento medio anual del beneficio después de impuestos del 31% en los últimos tres años y el cumplimiento de todos los objetivos fijados en el Investor Day.

Tras esta adquisición, Santander pasará a ser uno de las diez principales entidades de banca minorista y de empresas de Estados Unidos por activos, con un balance conjunto en el país de aproximadamente 327.000 millones de dólares en activos, 185.000 millones de dólares en préstamos y 172.000 millones de dólares en depósitos, de acuerdo con cifras a 31 de diciembre de 2025.

Se espera que la operación mejore de forma significativa el negocio de Santander en Estados Unidos:

Dará lugar a un perfil de negocio más equilibrado, al unir la fortaleza de Santander en financiación al consumo con la posición de Webster en banca de empresas.

Se espera que la ratio neta de préstamos sobre depósitos del negocio resultante mejore desde el 109% actual de Santander en Estados Unidos hasta alrededor del 100%.

La base de depósitos única de Webster reforzará el perfil de financiación del grupo resultante, permitiendo una reducción del coste de financiación.

Además, se espera que la operación genere sinergias de costes significativas, de aproximadamente 800 millones de dólares equivalentes a en torno al 19% de la base de costes conjunta, gracias a la experiencia en integraciones de Santander y Webster, y a un modelo de ejecución disciplinado. Con ello, Santander en Estados Unidos prevé mejorar su ratio de eficiencia en Estados Unidos hasta situarla por debajo del 40% en 2028.