Grow VP, la gestora de capital riesgo especializada en transferencia de tecnología, anuncia el primer cierre del fondo FITA con un capital comprometido de más de 50 millones, muy cercano al tamaño objetivo del fondo.

El fondo FITA, impulsado por el Gobierno de Catalunya y el Fondo Europeo de Inversiones (FEI), invertirá en iniciativas de empresas emergentes surgidas de la transferencia de tecnología de universidades y centros de I+D.

El fondo contribuirá a avanzar de manera significativa en el impulso de la investigación y el emprendimiento científico como motor del tejido económico. Con este propósito, la gestora proporciona financiación y soporte a empresas deep tech con foco en sostenibilidad, tecnologías industriales y tecnologías médicas.

La gestora, que anunciaba hace unos días que su primer fondo Grow Seed Fund I había culminado su periodo de inversión, es uno de los actores más dinámicos entre los fondos del deep tech en España.

“Hay una gran oportunidad de invertir en las empresas surgidas de universidades y centros de investigación. Las tecnologías que en dichos centros están desarrollando, al ser genuinas, nacen con la ambición de convertirse en estándares globales”, comenta Francisco Badia, socio fundador de GVP.

“Hay que revertir la marcha del talento hacia otros mercados y crear ecosistemas que atraigan talento y financiación de todo el mundo aquí”- y añade Badia- “la decidida apuesta del sector público y privado al invertir en estos nuevos hubs tecnológicos ya sitúan a España en el líder entre los países del sur de Europa».

Este fondo invertirá en 30 spin off en los próximos años con una gran capacidad de follow on que permitirá apoyar proyectos desde pre-seed a Series B pudiendo llegar a invertir hasta 5 millones en un solo proyecto. El fondo seguirá la misma estrategia de inversión Grow Seed Fund I donde de las 17 empresas invertidas, el 70% de las operaciones se han hecho en co-inversión y el 75% GVP ha sido el inversor líder.

Este instrumento de capital riesgo tiene un tamaño objetivo de 55 millones de euros: 30 millones de euros aportados por la Generalitat de Catalunya a través del departamento de Economía y Finanzas y el departamento de Investigación y Universidades, a partes iguales, 15 millones de euros del FEI a través del mecanismo InvestEU y los 10 millones de euros restantes por parte de inversores privados.

Por su parte, la gestora Grow Venture Partners, integrada por empresarios con larga trayectoria y excelente track record, tiene como propósito el formar a mejores emprendedores que enriquezcan el tejido empresarial. Esto nace de su mentalidad de servicio, en donde además de financiación, los emprendedores reciben formación y acompañamiento de la mano de perfiles con larga experiencia empresarial.

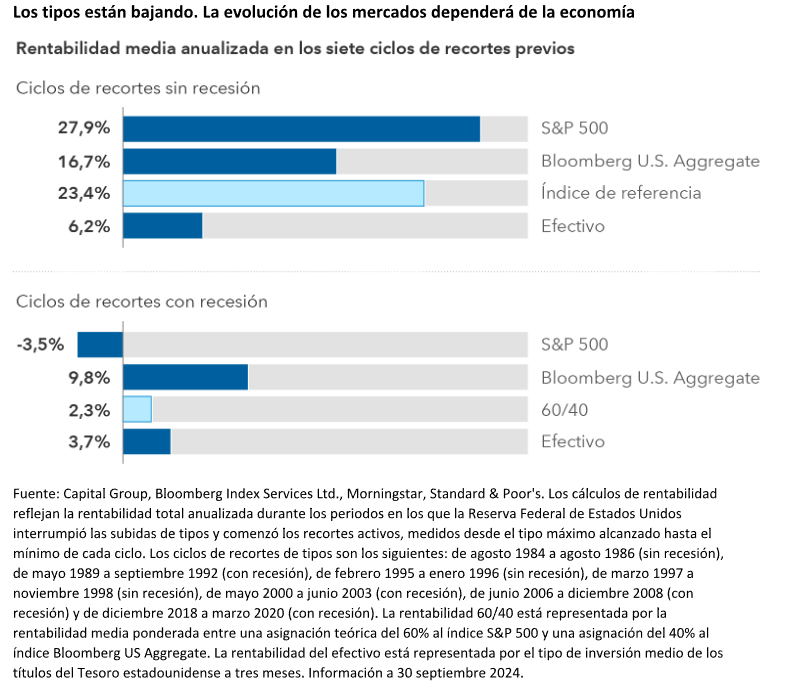

El BCE ha vuelto a rebajar los tipos de interés dejándolos en el 3%. La pregunta que se hacen los inversores es dónde invertir en un contexto de bajadas de tipos como el actual. Una pregunta a la que intentan responder Julian Abdey, Justin Toner, gestores de renta variable y Damien J. McCann, gestor de renta fija, Capital Group.

La caída de los tipos de interés plantea tanto retos como oportunidades, según los gestores. “Los inversores también se hicieron este tipo de preguntas cuando la Reserva Federal subió los tipos de interés. Aunque se registraron episodios de volatilidad, la solidez del consumo y ciertas megatendencias como la inteligencia artificial (IA) llevaron a los mercados de renta variable a nuevos máximos. A 30 de septiembre, el índice S&P 500 había subido un 36,35% en términos interanuales. Por su parte, la renta fija ha reafirmado su función como clase de activos de diversificación y generación de rentas. Durante el mismo periodo, el índice Bloomberg US Aggregate Bond subió un 11,57%”, han añadido los expertos de Capital Group.

El posible repunte de las pymes

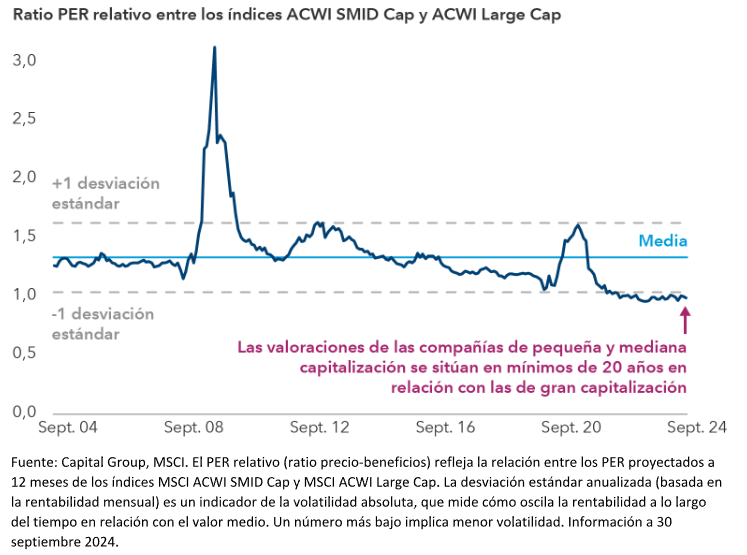

Las compañías, según Capital Group, con una capitalización de mercado inferior a 20.000 millones de dólares, conocidas como empresas de pequeña y mediana capitalización, o pymes, podrían verse favorecidas por la reducción de los costes de financiación, sobre todo si se mantiene la buena situación de la economía.

“La reducción de los tipos de interés tiende a beneficiar a ciertas pymes, como las del sector biotecnológico, y creo que ello podría dar lugar a una ampliación del liderazgo de mercado más allá del grupo dominante de compañías tecnológicas”, afirma Julian Abdey, gestor de renta variable. “La valoración actual de las pymes resulta atractiva, aunque los inversores tienen que ser selectivos”.

También, según el análisis de Capital Group, hay ciertas compañías en el segmento de la pequeña y mediana capitalización que están participando en el impulso de la inteligencia artificial, especialmente en el sector industrial, gracias a las enormes necesidades energéticas que exigen los centros de datos de IA. Un ejemplo de ello es Hammond Power Solutions, que fabrica transformadores de tipo seco de varios tamaños para centros de datos.

Modine Manufacturing también se ha beneficiado de la construcción de centros de datos. La compañía fabrica sistemas de refrigeración, ventiladores de pared, unidades de distribución de refrigerante y otros sistemas diseñados para evitar el sobrecalentamiento. Abdey añade: “La compañía ha recibido una fuerte demanda por parte de los hiperescaladores, ya que se considera que sus productos consumen menos agua y energía”.

Abdey muestra también interés por otras cuestiones como la reindustrialización de Estados Unidos y la relocalización de las cadenas de suministro en el país. “Por ejemplo, Enerpac es una compañía líder en herramientas hidráulicas de alta presión, esenciales para la construcción y la fabricación. Cuenta con un excelente director general que trabaja para mejorar la rentabilidad para los accionistas y realizar fusiones y adquisiciones a pequeña escala”.

La reducción de los tipos de interés puede también animar a más compañías a salir a bolsa, ya que disminuye la competencia por el efectivo de los inversores, concluyen los expertos de Capital Group.

La caída de los tipos de interés podría favorecer a las compañías que reparten dividendos

Tal y como señala el gestor Justin Toner, los inversores que estén buscando una cartera más defensiva podrían plantearse la inversión en compañías que reparten dividendos.

“Últimamente los inversores han prestado menos atención a los dividendos porque la renta variable ha subido mucho, pero históricamente, los dividendos han contribuido en gran medida a la rentabilidad de los mercados de renta variable”, añade Justin.

“Las compañías con una trayectoria prolongada de reparto de dividendos se caracterizan por tener unos sólidos flujos de caja y por priorizar la asignación de capital. Gilead Sciences, una compañía del sector sanitario conocida por sus tratamientos contra el VIH, ha mostrado un fuerte compromiso con el crecimiento de sus dividendos. La empresa se ha expandido al segmento de los tratamientos contra el cáncer”, han añadido los gestores de Capital Group.

Según Toner, ciertas compañías de materias primas tienden también a centrarse en la asignación de capital frente a la actividad de fusiones y adquisiciones, incluso cuando se dispara el precio de sus productos. Por ejemplo, Lundin Mining se considera una compañía conservadora que no contrae mucha deuda para expandir sus minas de cobre, en comparación con otras empresas del sector.

Tal y como señala la gestora Cheryl Frank, aunque los tipos hipotecarios han caído desde los niveles máximos hasta situarse en torno al 6%, no parece probable que Estados Unidos vaya a volver al nivel que se registró durante la pandemia, inferior al 3%. “No creo que vaya a producirse otro gran ciclo inmobiliario a corto plazo, porque las hipotecas de la mayoría de los estadounidenses están muy por debajo del tipo actual”, explica la gestora.

En este contexto, los propietarios muestran más interés en renovar o mejorar su vivienda que en mudarse. La subida de los tipos hipotecarios ralentizó la actividad del mercado inmobiliario tras la pandemia, y muchas de las compañías que conforman la cadena de suministro del sector han visto reducido su nivel de ventas. “A medida que el mercado vaya creciendo de nuevo, algunas de estas compañías podrían registrar mejores resultados”, afirma Frank.

Factores económicos que favorecen a la deuda corporativa y de alto rendimiento

Desde Capital Group explican que la deuda emitida por compañías de todo el espectro de calificación ofrece un sólido potencial de generación de rentas. Además, es probable que las tasas de impago se mantengan en niveles reducidos y los precios de los bonos podrían aumentar con los recortes de tipos de interés.

Tal y como señala Damien McCann, gestor de renta fija, las cifras de beneficios empresariales son favorables y los niveles de deuda razonables. “Muchas compañías, y especialmente las que emiten deuda con calificación de alto rendimiento, se aseguraron unos costes de financiación reducidos durante la pandemia, cuando los tipos estaban próximos a cero. Después han gestionado sus operaciones como si la economía pudiera ralentizarse a medida que la Reserva Federal iba subiendo los tipos de interés, y varias de ellas alcanzaron el año pasado la categoría de grado de inversión. Todo ello ha favorecido que las expectativas de impago sigan siendo reducidas tanto para la deuda de alto rendimiento como para la de grado de inversión”, ha explicado el gestor.

“Los fundamentales de crédito se mantienen estables, y las valoraciones están en el nivel en el que yo esperaría que estuvieran en un contexto de crecimiento positivo”, afirma McCann. Aunque, según el análisis de Capital Group, los precios de los bonos reflejan en gran medida dicho optimismo, los inversores aún pueden verse favorecidos por el rendimiento adicional que ofrece la deuda corporativa de grado de inversión y de alto rendimiento frente a los títulos del Tesoro estadounidense.

“El rendimiento inicial ha sido un buen indicador de las expectativas de rentabilidad a largo plazo. El índice Bloomberg Global Aggregate, un índice de referencia muy utilizado en los mercados de deuda de grado de inversión (con calificación BBB/Baa y superior), registró una rentabilidad del 4,5% el 10 de octubre de 2024, Por su parte, la rentabilidad del índice Bloomberg US Corporate High Yield, que representa a la deuda de alto rendimiento, era del 7,25%”, añaden los analistas.

Larga vida a la cartera 60/40

“Ya estamos en el momento de calma que precede a la tormenta o tengamos por delante un cielo despejado, el ciclo de recortes de tipos de la Reserva Federal ofrece a los inversores la oportunidad de ajustar sus carteras de inversión a sus objetivos a largo plazo. La cartera clásica, compuesta en un 60% por renta variable y en un 40% por títulos de renta fija, se ha recuperado tras haber vivido un complicado 2022, cuando ambas clases de activos cayeron en un contexto de subidas de tipos de interés para combatir la inflación. Aunque una proporción de 65/35 podría resultar más equilibrada, cualquiera que sea la composición que decidan los inversores tendrá como objetivo generar una sólida rentabilidad minimizando al mismo tiempo los riesgos”, han subrayado los analistas.

Según afirma John Queen, gestor de renta fija, ahora que la inflación se acerca al objetivo del 2% fijado por la Reserva Federal, la entidad tiene más flexibilidad para bajar los tipos hasta encontrar el tipo neutral que ni restrinja ni estimule el crecimiento económico.

“La renta fija ofrece hoy un mayor potencial de generación de rentas, por lo que, en opinión de Queen, los inversores podrán asumir menos riesgo sin dejar de cumplir sus expectativas de rentabilidad. Además, en un escenario de desaceleración excesiva del crecimiento, sería razonable recurrir a un fondo de renta fija de gran calidad que ofreciera ventajas de diversificación, ya que la Reserva Federal no tardaría en acometer unos recortes de tipos más agresivos de los que espera el mercado”, han destacado los analistas.

Los fondos del mercado monetario pueden perder parte de su atractivo

A fecha de 10 de octubre, los activos totales de los fondos del mercado monetario, según Investment Company Institute, ascendían a 6,47 billones de dólares. “Pero ahora que la Reserva Federal comienza a recortar los tipos de interés, es posible que los inversores deseen valorar otras opciones, ya que se prevé que la rentabilidad de dichos fondos caiga por debajo del 3% en 2025, un nivel que suele llevar a los inversores a optar por otras clases de activos para lograr un mayor potencial de rentabilidad”, según los expertos de Capital Group.

No obstante, Queen no quiere que los inversores pasen por alto los riesgos. Una estrategia de inversión equilibrada va más allá de decidir qué porcentaje asignar a renta variable y a renta fija. El potencial de riesgo-rentabilidad de ambas clases de activos va cambiando, por lo que es importante conocer qué compañías o títulos concretos tenemos en nuestra cartera de inversión.

“Prefiero optar por un enfoque de inversión flexible y a largo plazo, lo que me lleva a prestar atención al nivel de valoraciones y a ir ajustando mis inversiones a lo largo del tiempo en función de dónde nuestros gestores y analistas identifican oportunidades de valor. No todas las ideas se convierten en grandes inversiones, pero The Capital SystemTM permite que una idea de inversión brille por sí sola”, afirma Queen.

En un entorno de mercado cada vez más retador para las gestoras de fondos, una de las maneras de conseguir ventajas competitivas con las que seguir fidelizando a los clientes es a través de asociaciones con instituciones académicas. Los campos favoritos de investigación de las gestoras se centran particularmente en tecnología (inteligencia artificial) e inversión ESG, pero los lazos con la academia están generando toda clase de innovaciones que afectan a la forma de analizar y tomar decisiones de inversión.

En tiempos de revolución tecnológica, la rueda del cambio gira cada vez más rápido, planteando retos a la adaptación en no pocas industrias. La de la gestión de activos es una de ellas; según el estudio The Future of Asset Management, conducido por BNY Investments en asociación con Mergermarket entre más de 100 gestoras de todo el mundo, delimita cuatro grandes retos para la gestión de activos: aumento de la complejidad (en datos, informes y requerimientos regulatorios), que ha intensificado el enfoque sobre soluciones más personalizadas; aumento del interés por estrategias ESG que estén verdaderamente alineadas con los valores de las gestoras; mayor demanda de ETFs (y de conversión de fondos de gestión activa a la carcasa de ETF); y la continuación del tira y afloja entre la gestión activa y la gestión pasiva.

Estos retos plantean múltiples implicaciones que las gestoras han tratado de atajar bien ganando escala a través de operaciones de fusiones y adquisiciones, bien añadiendo divisiones de gestión pasiva a su oferta tradicional de gestión activa o invirtiendo en la integración de los criterios ESG en su gama, por citar tres grandes áreas de actuación. Por supuesto, hay más maneras de ganar una ventaja competitiva. Una que han aplicado un buen número de gestoras ha consistido en buscar lazos con la Academia.

La forja de acuerdos de toda clase con universidades, escuelas de negocio y otras instituciones académicas ha demostrado ser un fértil campo de colaboración: las gestoras tienen la oportunidad de acceder de manera exclusiva a la generación de conocimiento e innovación y de captar talento directamente de la universidad, mientras que las instituciones obtienen nuevas vías de financiación y la oportunidad de desarrollar nuevas patentes y propiedad intelectual.

Esta tendencia enroca directamente con la revolución que está viviendo el mundo académico, cada vez más inclinado a buscar modalidades de cooperación público-privada en cátedras con un enfoque cada vez más específico. Estos avances tienen, a su vez, un impacto directo sobre el crecimiento de las economías. Según el NCUB (Centro Nacional de Universidades y Negocios de Reino Unido, según sus siglas en inglés), “los activos intangibles son clave para la economía moderna”.

Por activos intangibles, en el NCUB se refieren a productos protegidos por propiedad intelectual, I+D, exploración minera o desarrollo de software y bases de datos. Desde el Centro insisten en que, “aunque el capital físico es vital para la economía, los activos intangibles como la propiedad intelectual son críticos para impulsar el crecimiento económico a largo plazo”, por dos motivos: contribuyen a impulsar economías donde la actividad predominante se desarrolla en el sector servicios, y porque ayudan a impulsar la productividad del capital físico.

Una colaboración pionera

La inteligencia artificial ha ido ganando peso como uno de los campos de estudio más fructíferos para la colaboración entre actores de la industria financiera e instituciones académicas. Por ejemplo, el estudio Artificial Intelligence in Asset Management, realizado para la CFA Institute Research Foundation por los investigadores Söhnke M. Bartram y Jürgen Branke (Universidad de Warwick) y Mehrshad Motahari (Universidad de Cambridge), fue presentado en 2020 y acumula casi un centenar de citas.

Dentro de esta área de estudio destaca como pionera Man Group, que en 2007 estableció un acuerdo con la Universidad de Oxford para lanzar el Oxford-Man Institute of Quantitative Finance (OMI). Se trata, de hecho, de la primera colaboración de este tipo entre una universidad y una gestora de activos. Man aportó la financiación inicial (en estos 17 años ha destinado más de 35 millones de libras) y, al mismo tiempo, abrió su laboratorio de investigación, dando lugar a nuevas oportunidades de formación y empleo para investigadores en finanzas cuantitativas.

El Instituto, que forma parte del Departamento de Engineering Science de la Universidad de Oxford, ha llevado a cabo investigaciones pioneras en finanzas cuantitativas centradas principalmente en aplicaciones de machine learning y análisis centrado en datos (ver apoyo).

“Estamos tremendamente orgullosos de nuestra asociación con la Universidad de Oxford, que tiene un gran impacto en diferentes estrategias e iniciativas de inversión de Man Group”, cuenta Kyril Saxe-Coburg, Partner y Managing Director de ventas para Iberia de Man Group. “Creemos firmemente en el poder de reunir a académicos y profesionales para resolver los problemas financieros más complejos, y tenemos una serie de ejemplos concretos que señalan cómo esta asociación ha dado lugar a importantes innovaciones en todos los ámbitos, desde la gestión del riesgo, al trading y la ejecución”, añade.

IA, un fructífero campo de estudio

El flujo de colaboraciones en torno a la IA entre gestoras y universidades sigue más que vivo. Otra de las firmas que ha apostado firmemente por la relación con instituciones académicas para profundizar en este segmento de innovación es la escocesa Baillie Gifford. Desde la firma aclaran que en la actualidad mantienen hasta 25 alianzas con diversas universidades e investigadores de todo el mundo en numerosas disciplinas (incluyendo a las universidades de Edimburgo, Glasgow y Oxford, así como instituciones como la OCDE), aunque se trata de una cifra en constante cambio, dependiendo de la finalización e inicio de nuevos proyectos.

En materia de innovación en torno a la IA, la gestora mantiene actualmente un acuerdo con el Leverhulme Centre for the Future of Intelligence, basado en la Universidad de Cambridge, pero también asociado a la Oxford Martin School, el Imperial College de Londres y la Universidad de Berkeley (California). Es un instituto que está especializado en reflexionar sobre el impacto más amplio de los avances en informática, con la misión de construir una comunidad interdisciplinar de investigadores que mantenga fuertes vínculos con tecnólogos y políticos y un objetivo práctico: “Trabajar juntos para asegurar que los humanos conseguimos las mejores oportunidades de la inteligencia artificial que se desarrollará en las próximas décadas”. La alianza de Baillie Gifford con el centro va encaminada a profundizar en ese objetivo a través de la creación del Programa Baillie Gifford para IA Responsable.

Además, la firma ha contribuido a la creación de la Cátedra Baillie Gifford de Ética de los Datos y la Inteligencia Artificial del Departamento de Filosofía de la Universidad de Edimburgo, dirigido por la profesora Shannon Vallor. En este caso, la cátedra forma parte de una relación que arrancó en 2018 entre la gestora y el Edinburg Futures Institute de la Universidad de Edimburgo, con un horizonte de diez años de duración. La investigación de la profesora Vallor se centra en cómo las nuevas tecnologías (análisis de datos, robótica e IA) redefinen la moral humana, sus hábitos y prácticas. Entre sus trabajos figuran el asesoramiento a políticos y actores de la industria (incluyendo a inversores de Baillie Gifford) sobre el uso ético de la IA.

“Muchos gestores de inversiones se basan en estudios de empresas y sectores proporcionados por bancos de inversión. Como utilizan información similar, suelen llegar a conclusiones parecidas. Nuestra curiosidad nos ha llevado por un camino diferente: trabajar directamente con instituciones académicas. Estas conexiones se han ido ampliando gradualmente, y ahora tenemos una red de relaciones con personas intrigantes e inteligentes de todo el mundo”, detalla Nick Thomas, jefe del Departamento de Clientes de Baillie Gifford. “Estas colaboraciones encajan con nuestro enfoque a largo plazo de la inversión, ya que muchos proyectos tardan años en llegar a buen puerto. Baillie Gifford no desea influir ni controlar la investigación. Nuestro objetivo es fomentar la experimentación, la diversidad y la autonomía”, aclara.

Cómo construir un “cerebro estadístico”

Una de las últimas firmas en subirse a esta ola de innovación académica ha sido la también escocesa abrdn, que en verano anunció la puesta en marcha junto con la Universidad de Edimburgo de una herramienta de inversión basada en IA generativa que pueda integrarse en el proceso de toma de decisiones de inversión de la empresa. Como otros de su naturaleza, el proyecto se aborda desde un prisma multidisciplinar, incorporando a investigadores de las facultades de Informática y Matemáticas de la Universidad de Edimburgo.

Desde la firma han indicado que este proyecto concreto se centrará en ampliar la gama de valores que los equipos de inversión de abrdn pueden examinar, así como la profundidad del análisis cuantitativo que pueden utilizar y estará adaptado al estilo de inversión de abrdn. También han destacado que la herramienta no se limitará a ofrecer una versión mejorada de un gran modelo lingüístico personalizado, sino que añadirá un “cerebro estadístico”.

“Cada vez hay más datos que analizar, ya que tratamos constantemente de profundizar en el análisis de los mercados en los que invertimos. Mediante la exploración del uso de IA generativa para apoyar a nuestros equipos de inversión, tenemos el potencial de ofrecer aún más valor a nuestros clientes”, comentó al respecto Echo Yang, Investment Director de abrdn y codirectora del proyecto.

Se prevé que esta herramienta se añada a las capacidades existentes de los equipos, y para generar los informes y las perspectivas se requerirá la intervención de inteligencia humana. Se espera que la integración de la herramienta aumente la capacidad de las actividades de inversión de abrdn, ya que permitirá tomar decisiones más rápidas e informadas y contribuirá a ampliar la cobertura de los equipos de inversión de abrdn dentro de cada sector y entre ellos.

El proyecto también creará oportunidades para los estudiantes y los investigadores que inician su carrera en la industria, así como para el intercambio de conocimientos en torno a la previsión y la predicción para los académicos. El proyecto se canaliza a través del Center for Investing Innovation, que fue creado en abril de 2022 a partir de un acuerdo de mayor alcance entre abrdn y la Universidad con una dotación de 7,5 millones de libras para abordar los retos a los que se enfrenta el sector de la inversión y la gestión de activos en tres áreas principales: sostenibilidad, inversión temática e inversión innovadora.

El profesor Sotirios Sabanis, director del Centre for Investing Innovation junto al codirector, el profesor John Vines, comentaron respecto a este nuevo anuncio que “el desarrollo de un modelo de toma de decisiones financieras de alto impacto requiere un esfuerzo de colaboración y conocimientos interdisciplinarios que integren, en nuestro caso, la modelización matemática, el procesamiento del lenguaje natural y los conocimientos de la psicología del comportamiento humano”.

Investigación en ESG: múltiples ángulos

La recopilación de datos ESG de una manera ordenada y fiable ha demostrado ser uno de los grandes caballos de batalla para las gestoras de fondos, máxime teniendo que cumplir un marco regulatorio que ha suscitado múltiples dudas. Por tanto, la asociación con instituciones educativas para profundizar en estas áreas tiene mucho sentido, especialmente para las firmas que quieren dejar clara que su alineación y cumplimiento son notorios. Una de ellas es Amundi, que en los últimos años ha incrementado su apoyo a las principales iniciativas de investigación sobre mitigación y adaptación al cambio climático.

Fuentes de la compañía han indicado que “como líder europeo en gestión de activos, comprometido con la inversión responsable, el papel de Amundi es ofrecer valor sostenible a largo plazo a todos nuestros stakeholders, teniendo en cuenta los grandes retos a los que se enfrentan tanto el mundo como la sociedad hacia una transición justa. En este sentido, Amundi cree que la investigación es fundamental para seguir innovando en el campo de la inversión responsable, en particular en la lucha contra el cambio climático”.

En esta línea, la gestora seleccionó en 2023 tres iniciativas de investigación: EDHEC-Risk Climate Impact Institute, OS-Climate de Linux Foundation, y The MIT Joint Program on the Science and Policy of Global Change. En el primer caso, se trata de la renovación con EDHEC-Risk de una alianza que lleva viva desde 2009. En este tiempo, el Instituto se ha convertido en el principal centro académico de investigación financiera relacionada con la industria sobre gestión de riesgos e inversiones, especialmente sobre ETFs. Amundi patrocina la nueva cátedra de investigación sobre “Medición y gestión de los riesgos climáticos en las carteras de inversión”. EDHEC-Risk Climate aspira a convertirse en un punto de referencia académico de primer orden que ayude a los inversores a largo plazo a gestionar las implicaciones del cambio climático para la fijación del precio de los activos, así como los esfuerzos de mitigación y adaptación.

La segunda colaboración es mediante el patrocinio por parte de Amundi de OS-Climate, la iniciativa de datos abiertos y análisis de código abierto de la Fundación Linux, que apoya proyectos relacionados con la inversión, la evaluación de riesgos y las implicaciones financieras del cambio climático.

Su objetivo es acelerar el cambio de la inversión mundial de las empresas, tecnologías e infraestructuras relativamente intensivas en emisiones de gas de efecto invernadero, hacia la mitigación, la resiliencia y la adaptación de forma sostenible y de alto impacto -especialmente en los países en desarrollo-, así como permitir el diseño de mejores políticas que involucren eficazmente a los mercados de capitales en la lucha contra el cambio climático.

La tercera colaboración, con el MIT Joint Program on the Science and Policy of Global Change, es en materia de investigación y se centra en el estudio de las interacciones entre los sistemas humanos y terrestres para ayudar a los responsables de la toma de decisiones a afrontar los retos críticos en materia de alimentación, agua, energía, clima, calidad del aire, salud humana y otras áreas en el futuro. Desde la firma han indicado que la misión de esta colaboración conjunta es promover un mundo sostenible y próspero mediante el análisis científico y práctico de las complejas interacciones entre sistemas globales interconectados y en constante evolución.

Otra firma que ha buscado acuerdos para impulsar la inversión sostenible es Baillie Gifford, a través de su alianza (activa desde 2019) con el James Hutton Institute (JHI), un instituto de investigación científica interdisciplinar con sede en Escocia que se centra en las ciencias medioambientales, de los cultivos y de la alimentación. Baillie Gifford ha apoyado la creación de la beca de investigación Baillie Gifford Entrepreneurial Research Fellow, que ocupa la ecóloga profesora Alison Hester.

Desde la firma explican que esta alianza surgió de una forma fortuita, a raíz de que uno de los empleados de la gestora organizara una visita a la granja vertical puesta en marcha por el JHI, que suscitó la curiosidad por buscar formas de aprovechar desde el punto de vista de la inversión algunas de las investigaciones desarrolladas por el instituto. Por ejemplo, el JHI está construyendo el centro de demostración HydroGlen, con el objetivo de empezar a producir hidrógeno una vez terminadas las obras, para finales de 2025. El objetivo del proyecto es demostrar formas en que las granjas dejaran de depender de combustibles fósiles y funcionaran con energía limpia y verde, casi totalmente fuera de la red.

Más ejemplos de innovación

Aunque tecnología y sostenibilidad se llevan buena parte del interés de las gestoras, también podemos encontrar más ejemplos de innovación fruto de la colaboración con la Academia. Un caso de éxito es la asociación de State Street Global Advisors con PriceStats para el desarrollo de herramientas capaces de predecir la evolución de los precios en tiempo real. PriceStats es la compañía fundada por los argentinos Alberto Cavallo y Pilar Iglesias y el venezolano Roberto Rigobon. Su negocio se basa en la recopilación de datos online para la medición de la inflación global, llegando a ser tan fiable que The Economist empezó a utilizar sus datos en vez de las lecturas oficiales de Argentina en febrero de 2012.

Alberto Cavallo es profesor de Administración en la Universidad de Harvard y una autoridad en la medición de precios. PriceStats forma parte del ecosistema del Cambridge Innovation Center.

PriceStats distribuye actualmente sus estadísticas diarias de inflación y otros servicios a través de una asociación exclusiva con State Street Global Markets y State Street Global Exchange. Entre sus clientes se encuentran hedge funds, fondos de pensiones, fondos soberanos y otras instituciones financieras. State Street proporciona acceso a los índices a través de su sitio web de investigación, Insights.

Finalmente, Invesco firmó en 2019 un acuerdo de colaboración de diez años con la Cambridge Judge Business School, enfocado a desarrollar investigación que ayudase a fomentar las mejores prácticas e innovación en la industria de gestión de activos, con un enfoque en la gestión a largo plazo, inversión en alternativos y análisis de datos. Las áreas de interés mutuo entre ambas entidades susceptibles de investigación incluyen factor investing, inversión activa, asset allocation estratégico, ESG, alternativos, big data o transformación digital, entre otras.

El acuerdo incluye la celebración de eventos muy enfocados en innovación, como por ejemplo en torno a blockchain, inteligencia artificial o criptoactivos, así como la producción de papers temáticos, como por ejemplo el estudio Global Alternative Finance Benchmarking, que lleva publicadas dos ediciones.

Artículo obtenido de la revista Funds Society de diciembre 2024.

El año 2025 se presenta más que interesante para los activos privados. En primer lugar porque, en general, el esperado contexto de bajadas de los tipos de interés resulta favorable para las rentabilidades de este tipo de activos. Pero cada segmento cuenta con expectativas distintas. ¿Cuáles ofrecen las mejores oportunidades a 12 meses vista?

Mark Haefele, director de Inversiones de UBS Global Wealth Management, lo tiene claro: el año 2025 no debe ser distinto a otros y es necesario diversificar las carteras con posiciones en activos alternativos. “Un nuevo año suele implicar probar algo nuevo, e incluir una asignación a renta variable privada, deuda privada, infraestructuras privadas y/o bienes inmuebles privados en las carteras puede permitir a los inversores diversificar las fuentes de rentabilidad y mejorar potencialmente el crecimiento de la cartera”, asegura el experto.

Eso sí, también admite que la exposición a activos alternativos también puede ayudar a suavizar los rendimientos globales de la cartera, “ya que estas inversiones pueden mostrar correlaciones más bajas con los activos tradicionales”. Es más, no quiere dejar de recordar que también presentan riesgos únicos, como la iliquidez y la falta de transparencia.

Para Nils Rode, CIO de mercados privados de Schroders Capital, los inversores están ante un entorno “atractivo” para nuevas inversiones en los mercados privados, ya que existen oportunidades “tanto de rentabilidad como de generación de ingresos, debido a que varios ciclos se alinean favorablemente”. Entre ellos, según Rode, figuran las rondas de captación de fondos de los mercados privados, la disrupción tecnológica y los ciclos económicos.

Al mismo tiempo, teniendo en cuenta las actuales tensiones geopolíticas y los elevados riesgos de escalada de conflictos, el papel de los mercados privados a la hora de proporcionar resistencia a las carteras sigue siendo crucial, según el experto. Mientras tanto, Rode prevé que persista la tendencia hacia la descarbonización y que las inversiones del mercado privado “desempeñen un papel significativo en el impulso de la transición energética mundial».

Además, apuntó al segmento de las pequeñas y medianas adquisiciones, junto con el venture capital, como las oportunidades más atractivas en private equity. También espera que el sector inmobiliario disfrute de “una buena añada”, mientras que la prima de la deuda privada sigue siendo atractiva en varias estrategias.

Para David Elms, director de Alternativas Diversificadas de Janus Henderson, una asignación a alternativas líquidas puede ayudar a mejorar la diversificación de las carteras en 2025, ya que ofrecerá motores de rentabilidad que ayudarán a compensar el riesgo de correlación de la renta variable y la renta fija en periodos de tensión del mercado.

Elms ve potencial en el segmento de arbitraje de fusiones. La actividad de fusiones y adquisiciones (M&A) sigue repuntando desde los mínimos de 2023, tras un periodo en el que los altos tipos de interés y una regulación más estricta comprimieron la actividad corporativa. “Las empresas disponen de liquidez en sus balances, mientras que las nuevas captaciones de fondos han dejado a los fondos de capital inversión con una auténtica montaña de pólvora seca”, asegura. Se trata de dinero “que hay que poner a trabajar”.

Asimismo, Helms opina que un entorno de tipos “más altos durante más tiempo” es también una dinámica de mercado favorable para los bonos convertibles, “que ofrecen una ventaja de financiación -cupón más bajo- para las empresas a la hora de refinanciar la deuda”. La emisión ha repuntado constantemente desde los mínimos de 2022, y existen “necesidades de refinanciación especialmente acuciantes en Estados Unidos y en menor medida, en Europa”.

En HSBC opinan que los alternativos pueden ofrecer a los inversores una fuente valiosa de diversificación y resiliencia en un ambiente de mercado imprevisible. A pesar de la caída de las tasas de interés, la demanda de crédito privado se ha mantenido robusta, en parte porque es poco probable que las tasas regresen a los niveles extremadamente bajos vistos en la última década. Esto “deja espacio para que el crédito privado ofrezca un rendimiento atractivo”. Dado que el crédito privado aún representa solo el 6% del crédito corporativo en Estados Unidos, el experto ve un potencial “considerable” para el crecimiento futuro en 2025.

Los mercados de private equity han sufrido debido a un entorno de desinversiones más débil, pero hay señales de que la actividad de transacciones se está recuperando, según la firma. “Observamos oportunidades que empiezan a emerger en el mercado de gama baja-media, que creemos que está respaldado por valoraciones razonables y sólidos fundamentales empresariales”, afirman en HSBC. Otras tendencias a largo plazo también presentan oportunidades para los inversores en private equity, como la transición energética, la relocalización de las cadenas de suministro y el auge de la inteligencia artificial.

En el sector inmobiliario, el sentimiento del mercado ha mejorado a medida que se despejan las perspectivas para las tasas de interés: Europa está bien posicionada para liderar la recuperación de las inversiones. “El private equity en el sector inmobiliario está mostrando signos de reapertura ahora, mientras que la reciente actividad de transacciones en el mercado inmobiliario cotizado también refleja un aumento de la confianza”, aseguran en HSBC.

Joanna Munro, CEO de HSBC Alternatives, asegura que a medida que los mercados continúan enfrentando la volatilidad persistente en 2025, “las inversiones alternativas están emergiendo como una vía para diversificar y fortalecer las carteras” y añade que en la firma son positivos “respecto al conjunto de hedge funds en el próximo año».

También en Goldman Sachs AM hay buenas perspectivas para ciertos segmentos de los activos privados. «La estabilización del contexto macroeconómico y la recalibración de las expectativas de los inversores deberían catalizar un entorno más normalizado para las compras de participaciones privadas en 2025. Vemos indicios de que este proceso ya está en marcha, posicionando mejor al sector para las desinversiones y el despliegue de nuevo capital, aunque con algunas partes del mercado más atractivas que otras. La creación de valor operativo debería seguir siendo el principal motor de la rentabilidad», afirma Brad Gross, Global Co-Head of Private Equity de Goldman Sachs Alternatives.

En venture capital y growth capital, las valoraciones y las expectativas de crecimiento se han normalizado en muchas partes del mercado. “Estos factores conforman un entorno más constructivo para desplegar nuevo capital en un activo que ofrece acceso a empresas innovadoras en la fase de mayor crecimiento de sus trayectorias”, asegura. También existe una creciente necesidad de growth capital, ya que las empresas respaldadas por capital riesgo permanecen privadas durante más tiempo.

Asimismo, en la firma ven oportunidades en crédito privado, teniendo en cuenta que «el esperado descenso de los tipos de interés puede resultar paradójicamente constructivo, mitigando el desequilibrio entre la oferta y la demanda y normalizando los diferenciales», según Greg Olafson, Global Head of Private Credit de Goldman Sachs Alternatives. Su foco se dirige hacia “el crédito con grado de inversión originado directamente, así como la financiación de activos», afirmó Olafson.

En Goldman Sachs reconocen ser “increíblemente optimistas” sobre el entorno de inversión inmobiliaria en los próximos años. “Al igual que en otras clases de activos, los fundamentos inmobiliarios impulsan la rentabilidad a lo largo de los ciclos de mercado. La dinámica que se observa actualmente en el sector inmobiliario está impulsada por las tendencias seculares de la demografía, la tecnología y el impulso hacia la sostenibilidad, que deberían seguir configurando la demanda inmobiliaria mundial. El atractivo de los activos que reflejen estos temas variará según la región y la calidad individual de los activos”, explicó Jim Garman, Global Head of Real Estate en Goldman Sachs Alternatives.

Dos son las áreas, dentro de los mercados alternativos, en las que se fija DWS: inmobiliario e infraestructuras en Europa. «Tras dos años difíciles en el mercado inmobiliario europeo, estamos asistiendo a un cambio de tendencia», afirma Ulrich von Creytz, director de inversiones de Real Estate Europe. El experto observa una recuperación en el sector inmobiliario básico, sobre todo en los sectores residencial, logístico y de oficinas de alta calidad. Añade que la situación ha mejorado después de que los mercados se vieran afectados por el aumento de los tipos de interés.

Sin embargo, matiza que el mercado inmobiliario está dividido: la demanda de propiedades de alta calidad ha vuelto a aumentar desde el segundo trimestre de 2024, mientras que el punto de inflexión para las propiedades de menor calidad aún está por llegar.

En el ámbito de los préstamos inmobiliarios, von Creytz espera un creciente déficit de financiación a medida que los bancos ajustan sus carteras debido a mayores provisiones de riesgo y una mayor regulación. “Esto está creando más oportunidades y atractivas expectativas de rendimiento para los prestamistas alternativos” asegura y prevé que las estrategias de préstamos integrales -en las que un prestamista proporciona la totalidad del importe del préstamo- desempeñen un papel cada vez más importante, reemplazando la combinación tradicional de préstamos bancarios preferentes y financiación de capital.

Otro sector atractivo son las inversiones en infraestructura en Europa, para las que se espera que las necesidades de capital asciendan a 14 billones de euros en 2040. Esto ofrece oportunidades de inversión especialmente atractivas para las inversiones de deuda privada en infraestructura, ya que los gobiernos no podrán recaudar estos volúmenes por sí solos.

Nuevo movimiento de negocio. Crédit Agricole S.A. y Santander han alcanzado un acuerdo para que Crédit Agricole S.A. adquiera la participación del 30,5% de Santander en CACEIS, su proveedor de servicios de activos. Según han informado las firmas, tras la transacción prevista, Crédit Agricole S.A. controlará el 100% del capital social de CACEIS.

Con esta operación, Crédit Agricole S.A. confirma su prioridad estratégica de continuar fortaleciendo la posición de CACEIS como un actor clave en el ámbito europeo de los servicios de activos, apoyando los objetivos de desarrollo empresarial de sus clientes.

Según destacan, en los últimos años, CACEIS ha experimentado un crecimiento sólido, tanto orgánico como a través de adquisiciones estratégicas. En concreto, la reciente incorporación de las operaciones de RBC Investor Services en Europa ha permitido a la compañía ampliar su base de clientes y su gama de productos.

En paralelo a esta transacción prevista, CACEIS y Santander mantendrán su asociación a largo plazo. Según matizan, su empresa conjunta para las operaciones en América Latina seguirá siendo controlada de manera compartida.

Cabe recordar que la finalización de la transacción está sujeta a las condiciones habituales de cierre, incluidas las aprobaciones regulatorias, y se espera que tenga lugar durante 2025. Según insisten, la operación es coherente con los objetivos del Grupo Crédit Agricole en términos de retorno de inversión y retorno sobre el capital tangible.

Los premios anuales Environmental Finance IMPACT Awards reconocen el trabajo de los inversores de impacto en todo el mundo, destacando las mejores prácticas en diversas clases de activos y geografías. Según los jueces, uno de los aspectos que más destacó de este fondo fue la información de su informe de impacto, que incluye la integración de indicadores de impacto relevantes en los modelos de valor.

La estrategia Global Impact de Nordea, con aproximadamente 1.900 millones de euros en activos bajo gestión (AUM), se centra en tres temas clave: economía resiliente, planeta habitable y comunidades sólidas. Esta estrategia multitemática a largo plazo ofrece una exposición diversificada a las tendencias seculares que afectan a la economía global, además de estar clasificada como un fondo “Artículo 9” en virtud del Reglamento de Divulgación de Finanzas Sostenibles (SFDR).

“Nos llena de orgullo recibir el codiciado IMPACT Award 2024 al Fondo del Año Renta Variable Cotizada por nuestro Nordea 1 Global Impact Fund. Estamos convencidos de que integrar el impacto en el modelo tradicional de riesgo y rentabilidad financiera es una de las mejores maneras de generar retornos con responsabilidad. Como signatarios de los Principios Operativos para la Gestión de Impacto (OPIM, por sus siglas en inglés), el estándar de referencia para los sistemas de gestión de impacto, seguimos comprometidos con impulsar la transformación sostenible”, ha destacado Solène Eveillard, Impact Lead de Nordea 1 Global Impact Fund.

Nordea 1 Global Impact Fund es gestionado por Thomas Sørensen y Henning Padberg, quienes iniciaron su trayectoria en inversiones responsables en 2008 con el lanzamiento del fondo emblemático Nordea 1 Global Climate and Environment, uno de los mayores fondos activos clasificados como Artículo 9 en Europa. En 2021, NAM lanzó el fondo Nordea 1 Global Impact, gestionado por este dúo y respaldado por Solène Eveillard, una analista de impacto, junto con el equipo de Inversiones Responsables de NAM, uno de los más consolidados en Europa.

“El fondo sigue un proceso de inversión estructurado, disciplinado y bien documentado, con un enfoque a largo plazo y un análisis fundamental bottom-up. El marco de impacto de NAM permite realizar un análisis exhaustivo para identificar y medir el impacto de las empresas, asegurándose de que estén bien posicionadas para prosperar, mientras la sociedad avanza hacia un futuro más sostenible. El objetivo del fondo es invertir en negocios que alineen propósito con la rentabilidad”, han explicado desde la entidad.

Grupo Arquia Banca, entidad de referencia en servicios financieros para perfiles profesionales, ha adquirido una participación significativa de CA Life Insurance Experts, compañía especializada en seguros de vida, actual aseguradora de los clientes del banco y de la que Arquia es uno de los principales distribuidores.

Tal como destaca Xavier Ventura, director general de Arquia Banca, “esta adquisición no solo refuerza nuestra posición como uno de los principales distribuidores de CA Life, sino que también complementa nuestro modelo de negocio y supone un importante paso en nuestra estrategia de crecimiento. Esta operación potencia nuestra apuesta por los seguros, diversificando aún más nuestra actividad”.

“Estamos muy satisfechos del acuerdo alcanzado y de cara al futuro seguiremos valorando futuras adquisiciones en este ámbito”, concluye Ventura.

Esta operación marca la entrada de Arquia Banca en el sector asegurador, de la mano de una sólida empresa que factura aproximadamente 10 millones de euros en seguros de vida riesgo. CA Life Insurance Experts es una compañía especializada en seguros de vida, con una trayectoria de más de 10 años.

La adquisición de una participación significativa por parte de Arquia Banca, que ha sido asesorada por el prestigioso despacho RocaJunyent, supone la tercera compra del banco en los últimos años, tras llevar a cabo la integración de Caja de Abogados y de la Empresa de Asesoramiento Independiente (EAFI) Profim, que le permitieron potenciar su especialización en el segmento de abogados y fortalecer su área de banca privada y gestión de grandes patrimonios, respectivamente.

Foto cedidaDavid Núñez de la Fuente, Managing Partner de Private Equity de A&G Global Investors

A&G Global Investors, la selección de estrategias de A&G para el mercado institucional, ha cerrado el primer fondo de fondos de private equity de la entidad, llamado A&G Global Private Equity I. La firma ha concluido el periodo de fundraising alcanzando un total de 75 millones de euros en compromisos de capital a través de un FCR y dos SCRs, un 25% por encima de los objetivos inicialmente marcados.

El FCR y las SCRs están diseñados para ofrecer a los inversores acceso a una estrategia de inversión global en el segmento más alto de buyouts, enfocándose en la adquisición de participaciones significativas en empresas consolidadas y de gran rentabilidad potencial.

A lo largo del periodo de captación, se han adquirido compromisos con ocho fondos subyacentes de primera línea, seleccionados cuidadosamente por su historial de éxito y enfoque estratégico.

David Núñez de la Fuente, Managing Partner de Private Equity de A&G Global Investors, está al frente del A&G Global Private Equity I. Cuenta con más de 15 años de experiencia en inversiones de private equity, tanto directas como en coinversiones y en fondos, en España y Estados Unidos. Núñez se incorporó a la firma en 2023 tras una extensa trayectoria liderando la gestión de fondos de inversión, así como en banca de inversión y en el área de M&A de entidades como Banco Santander o Salomon Brothers (Citigroup Investment Banking).

“El cierre de este fondo representa un hito estratégico para A&G Global Investors, que ha puesto a disposición de los clientes de la casa una oportunidad única de diversificación en un segmento de inversión exclusivo y altamente competitivo. Nos enorgullece haber superado nuestros objetivos iniciales, lo que refleja la confianza de nuestros inversores en nuestra propuesta”, ha señalado David Núñez de la Fuente.

Con este fondo, A&G refuerza su compromiso de proporcionar soluciones innovadoras y de alto valor añadido para sus clientes, consolidándose como una referencia en la gestión patrimonial y la inversión alternativa.

Allfunds ha anunciado el lanzamiento de una nueva plataforma de “fondos de marca blanca” (white label platform), es decir, vehículos que se gestionan bajo una marca o nombre de un tercero, pero sin que ese tercero sea necesariamente el gestor o administrador real del fondo. Según explica la firma, esta nueva plataforma está en línea con su objetivo de ofrecer soluciones a los gestores de fondos.

Desde Allfunds señalan que esta plataforma ofrecerá servicios para fondos mutuos tradicionales y ETFs en Luxemburgo e Irlanda, con Allfunds Investment Solutions actuando como la sociedad gestora. Y añade que esta solución integrada está diseñada para apoyar a los gestores de fondos en el lanzamiento de nuevos fondos, aprovechando la plataforma integral de Allfunds. “Conecta las ideas de los gestores de fondos con las capacidades de distribución inigualables de Allfunds, proporcionando una vía al mercado eficiente y sin interrupciones”, destacan.

“El lanzamiento de la nueva plataforma de Allfunds marca un hito significativo en nuestra historia. Subraya nuestro compromiso con un servicio al cliente líder en el mercado y destaca la amplitud de soluciones técnicas que ofrecemos, las cuales siguen siendo muy demandadas por los gestores de activos a nivel global. Apoyados por nuestros equipos de expertos, estamos emocionados por el impacto positivo que esta plataforma tendrá en las actividades de nuestros clientes y su papel en fortalecer nuestras relaciones para el futuro”, ha señalado Juan de Palacios, director de Producto y Estrategia de Allfunds.

Nuevos nombramientos

Coincidiendo con el lanzamiento de la nueva plataforma, Allfunds también anuncia una serie de cambios en el equipo directivo de la sociedad gestora ManCo. En concreto, Thérèse Collins se unirá a Allfunds como directora General de la ManCo, que estará ubicada en Luxemburgo y reportará a Juan de Palacios, director de Producto y Estrategia.

Thérèse proviene de Carne Global Fund Managers, donde ocupó el cargo de directora y jefa global de Onboarding. Desde Allfunds destacan que Thérèse cuenta con más de dos décadas de experiencia en la industria de fondos y aporta una gran cantidad de conocimientos profesionales adquiridos en roles anteriores en FundRock Group, DMS Investment Management Services (ahora Waystone), Royal Bank of Scotland y Edmond de Rothschild Investment Advisors S.A.

Además, Stéphane Corsaletti se convertirá en presidente no ejecutivo de Allfunds Investment Solutions, la sociedad gestora del grupo Allfunds en Luxemburgo. Durante su periodo ejecutivo de cinco años en Allfunds, Stéphane ha sido una parte invaluable del equipo de Allfunds. Como CIO del Grupo y Director General de su ManCo, Stéphane desempeñó un papel clave en la creación de Allfunds Investment Solutions y en el crecimiento general de la División de Inversiones.

Sobre estos nombramientos, Palacios ha añadido: “En nombre de toda la empresa, me complace dar la bienvenida a Thérèse y espero integrar su experiencia en nuestras operaciones. Quiero extender nuestro agradecimiento a Stéphane por su compromiso con el negocio durante los últimos cuatro años. Estamos profundamente agradecidos por su dedicación y esfuerzos, y le deseamos mucho éxito en su nuevo rol dentro de nuestra empresa”.

Llegamos a las últimas semanas de 2024 con un S&P 500 que cerró noviembre con su mayor ganancia del año, con los mercados inmersos en un nuevo ciclo de tipos de interés, con los bancos centrales llegando a la tasa de inflación objetivo y con fuertes expectativas de un crecimiento sostenible, aunque en algunas regiones ralentizado, para las principales economía. Con este marco de fondo, las bancas privadas más relevantes de la industria comparten la visión y los temas de inversión van a priorizar de cara a 2025.

Unas ideas de inversión que van muy pegadas a sus perspectivas macro. Por ejemplo, la idea central con la que trabajan los expertos de UBP de cara a 2025 es “resiliencia fragmentada”. Con ella, se refieren a que, debajo de los sólidos datos de crecimiento que anticipan para el año que viene – calculan un 3,2% del PIB global- veremos fuertes divergencias por regiones – estiman un crecimiento del 1,7% para los países desarrollados y un 4% para el bloque emergente-, y entre los países de esas regiones, especialmente en lo que atañe a Europa.

Así, al poner el microscopio sobre las distintas naciones, desde UBP anticipan que uno de los países que presentará una tasa más fuerte de crecimiento será India, con un 6,5%, anticipan un 4,7% para China (contando con que se apliquen las medidas de estímulo anunciadas por sus autoridades) y un crecimiento entre el 2% y el 2,5% para Estados Unidos. En el otro lado de la balanza, ponen a Japón con un 0,8% y a la eurozona con un 1%. Dentro de la eurozona, la previsión de la firma es que sean los países del arco mediterráneo (España, Italia, Grecia, Portugal) los que tiren del crecimiento, frente a la debilidad de Francia y Alemania.

En lo que respecta a EE.UU., Patrice Gautry, economista jefe de UBP, explica que el gran reto que tendrá que afrontar Donald Trump será aplicar medidas que aceleren el crecimiento, pero sin matarlo con una nueva ola inflacionaria. Según sus cálculos, si Trump vuelve a rebajar el impuesto de sociedades, recorta más impuestos y rescata algunas medidas más que ya se aplicaron en su primer mandato podría impulsar el crecimiento por encima de su potencial, del 2%, y podría incluso alcanzar hasta el 3% a dos años vista si logra estimular el consumo y el empleo.

Visión e ideas de inversión

Centrándonos en las ideas de inversión, las propuestas de las bancas privadas son muy diversas. Julien Lafargue, Chief Market Strategist de Barclays Private Bank, apunta que ya sea una ampliación del repunte en los mercados de renta variable o estrategias de carry y valor relativo en los mercados de renta fija, es probable que la mayor parte de la acción en 2025 ocurra en sectores o empresas específicas, más que a nivel de índices.

“Los inversores deberán mantenerse ágiles, ampliar su universo de inversión y adoptar la diversificación. Respecto a la inteligencia artificial (IA), los próximos meses serán cruciales para cumplir con las expectativas generadas y evaluar su impacto en los resultados de las empresas. En un ciclo típico de tecnologías emergentes como este, el pico de expectativas infladas suele ir seguido de un valle de desilusión. Para evitarlo, las empresas deberán mostrar señales claras de que la IA está cumpliendo con sus promesas. Aquellas que no lo hagan sufrirán las consecuencias”, apunta Lafargue.

Otra idea es la que aportan Christian Gattiker, Head of Research de Julius Baer, y Mathieu Racheter, Head of Equity Strategy Research de Julius Baer. En su opinión, 2025 favorece un enfoque de inversión constructivo. “Con un escenario de crecimiento en EE.UU. y una inflación que seguirá siendo elevada, el entorno económico debería ofrecer oportunidades, aunque con una mayor volatilidad. Un enfoque diversificado en renta fija favorece los bonos corporativos frente a los soberanos y cierta exposición a los bonos de alto rendimiento estadounidenses”.

Además, añaden que dado que el dólar se mantiene estable y los rendimientos del efectivo disminuyen, es prudente desplegar la liquidez de forma más activa. En renta variable, los inversores deberían seguir apostando por EE.UU., pero continuar rotando hacia sectores cíclicos, como el industrial y el financiero, o buscar en el espacio de mediana capitalización. “China ofrece una oportunidad táctica, mientras que los inversores a largo plazo prefieren la India, que ofrece la mejor historia de crecimiento secular. Los activos como el oro y el bitcoin deberían seguir prosperando y ofreciendo ventajas de diversificación”, matizan desde Julius Baer.

En esta misma línea, desde BNP Paribas Wealth Management ven oportunidades en cambiar de efectivo a otros activos, incluidos los bonos, para beneficiarse del carry, y buscar beneficiarse de una curva de tipos más pronunciada, por ejemplo, invirtiendo en acciones del sector bancario. Además, añaden cuatro ideas más: sectores industriales porque la actividad industrial se recuperará con tasas más bajas; empresas de pequeña y mediana capitalización para beneficiarse en un recorte de tipos y de un escenario de aterrizaje suave; el oro, que se beneficiará de la caída de los tipos del banco central; y clases de activos apalancados: bienes inmuebles, capital privado, infraestructura/ utilities, energía limpia.

Por último, Lombard Odier pone el foco en los activos alternativos, un imprescindible para las carteras de los inversores. Según recuerdan, las inversiones alternativas líquidas y privadas tienen un papel más importante que desempeñar en las carteras multiactivos. Por ello apuntan tres apuestas claras: el sector inmobiliario como alternativa de renta en mercados con bajo rendimiento; los hedge funds y los activos privados para ampliar el universo de inversión; y el oro como activo seguro para aportar valor a la cartera.

“En activos privados, vemos el capital riesgo como una herramienta para ampliar el conjunto de oportunidades de inversión en las carteras. Las empresas más innovadoras han tendido a permanecer privadas durante más tiempo en los últimos años y los rendimientos de la inversión son más elevados durante este periodo. Estas oportunidades también proporcionan diversificación a las carteras, ya que el número de empresas cotizadas ha disminuido en muchos mercados”, matizan desde Lombard Odier sobre los activos alternativos.