Andino Global, accionista mayoritario de Andino Investment Holding, ha reforzado su posición en el mercado financiero con la adquisición de W Capital Holding, una de las principales gestoras de fondos de inversión en Perú, perteneciente al Grupo Wiese. La operación está sujeta a la aprobación de la Superintendencia de Mercado de Valores (SMV) y al cumplimiento de otras condiciones precedentes necesarias para su cierre.

Con más de cinco décadas de experiencia, Andino Investment Holding es líder en servicios logísticos y de infraestructura portuaria, aeroportuaria y marítima. A través de empresas como Servicios Aeroportuarios Andinos (SAASA), Aeropuertos Andinos del Perú (AAP) y Cosmos Agencia Marítima, sigue ampliando su impacto en sectores clave. La adquisición de W Capital Holding, que fortalece su cartera de servicios financieros, reafirma el compromiso del grupo por impulsar su plataforma global.

En este contexto, Andino Global, con sede en España, actúa como el motor de expansión internacional del grupo, consolidando su presencia en Europa y facilitando su conexión con mercados globales. La matriz española, que concentra el 67,29% de la participación de Andino Investment Holding (AIH), se ha convertido en el centro estratégico para atraer inversión y desarrollar proyectos innovadores en sectores como logística, infraestructura y ahora finanzas.

Carlos Vargas Loret de Mola, CEO de Andino Global, destacó que a través de este acuerdo, «apuntamos a fortalecer nuestra presencia en el mercado de fondos de inversión, donde desde hace cuatro años operamos con Andino Capital, gestionando dos fondos de deuda privada, que atienden a la gran y mediana empresa».

Por su parte, Dennis Gray, gerente general de Andino Capital, añadió que esta transacción se enmarca «en la estrategia de desarrollo de los servicios financieros de Andino Global, que después del lanzamiento de Andino Capital como una alternativa de soluciones de financiación para el sector exportador, se ha convertido en una opción de financiación de corto y medio plazo, con financiación a través de warrants, factoring, confirming, leasing y deuda estructurada de medio plazo».

Alcanzar la edad de jubilación, encontrarse en una situación de dependencia severa o gran dependencia, incapacidad -permanente total, absoluta o gran invalidez-, desempleo de larga duración, padecer una enfermedad grave y fallecimiento. Estas son las contingencias que hasta ahora permitían el rescate de las participaciones de un plan de pensiones. Sin embargo, desde ayer, 1 de enero de 2025, se añade otra más: la Ley 26/2014, de 27 de noviembre, permite recuperar las aportaciones a planes de pensiones que tengan como mínimo 10 años de antigüedad, sin tener que estar en ninguna situación específica ni justificar el rescate. Un cambio regulatorio que tendrá consecuencias en el sector, pero también traerá oportunidades.

Esta nueva normativa de hace casi una década pretende aumentar la liquidez del producto haciéndolo más atractivo de cara a aquellos ahorradores que ven en la iliquidez un inconveniente para su contratación. Como cualquier cambio normativo, puede tener efectos tanto positivos como negativos en la industria de los fondos de pensiones: ¿está incentivando su contratación o actuando contra su esencia de ahorro a largo plazo?

Según datos de Inverco, el patrimonio que puede quedar liberado y disponible para ser rescatado a partir de 2025 bajo el nuevo supuesto asciende a 64.000 millones de euros. En la asociación son conscientes de que cada uno de los siete millones de partícipes de fondos de pensiones en España “tienen necesidades de liquidez distintas y situaciones familiares diferentes” por lo que, al ser decisiones individuales, “es muy difícil hacer estimaciones previas” acerca de cuántos de esos 64.000 millones serán finalmente retirados por los ahorradores bajo este supuesto.

Una cantidad “que implica más de la mitad del patrimonio gestionado por los planes de pensiones”, según apuntan desde Ocopen (Organización de Consultores de Pensiones). En la organización añaden que esta situación “puede dar lugar a importantes retos”.

En Cobas AM, su director de Relación con Inversores, Marketing y Comunicación, Carlos González Ramos, es consciente de que se trata de una “medida controvertida” y cita como uno de los aspectos negativos más evidentes la posibilidad de que los partícipes no ahorren lo suficiente para la jubilación al disponer de su capital antes de tiempo. “Es conocido el gran problema existente de las pensiones públicas, que hace cada vez más necesario el complemento a través del ahorro privado”, explica.

También añade como punto desfavorable el desincentivo para la inversión a largo plazo, “que suele ser la más rentable”, ya que si los ahorradores retiran el dinero antes de tiempo “pueden encontrarse con rendimientos mediocres”.

Desde un enfoque del sistema, el experto de Cobas AM también detecta dos consecuencias adversas “muy claras”: el impacto en la sostenibilidad del propio sistema, ya que “afectaría a la solvencia de los planes de pensiones” y un impacto sobre la economía general, “ya que este capital podría no reinyectarse en nuevas inversiones o podría desviarse hacia sectores menos beneficiosos para el crecimiento económico a largo plazo”.

José González, director de Pensiones y Previsión Colectiva en Santander Asset Management España, asegura que hay que considerar que los planes de pensiones “son vehículos de inversión finalistas para complementar la pensión pública”, por lo que “es muy importante concienciar de la necesidad del ahorro previsional como complemento a la pensión pública que nos asegure una adecuada salud financiera en el momento de la jubilación”. Ante la llegada de un nuevo supuesto de rescate, el experto asegura que, “en caso de necesidad de liquidez por causas sobrevenidas ya existen hasta siete casos excepcionales”, por lo que entiende que, con ellos, “debería estar cubierta esa necesidad”. En este punto, Inverco añade que serían ocho supuestos de rescate, incluyendo el aprobado recientemente para paliar los efectos de la gota fría en Valencia. Para González, “llegado el momento de la jubilación, lo más importante es tener una planificación que nos asegure cubrir los objetivos financieros con una adecuada optimización fiscal”.

Mientras, Eva Valero, directora del Observatorio Caser, también advierte de los puntos negativos en esta nueva medida. La experta ve riesgo en que si una persona no entiende que el plan de pensiones está diseñado para realizar un ahorro para complementar la pensión de jubilación pública y retira el ahorro que hizo un día con ese objetivo, cambiando así el horizonte temporal, “la medida no habrá sido la mejor por las consecuencias que tendrá para ese partícipe”.

En este sentido, Inverco aseguran que los partícipes tienen una concienciación de la necesidad del ahorro a largo plazo, y que “una disposición anticipada de los derechos consolidados -patrimonio acumulado- total o parcial, les implicaría una reducción de las prestaciones o dejar de percibir las mismas en el momento de la jubilación”. Por lo tanto, indican, “hasta el momento, los supuestos de liquidez se han utilizado de forma residual, y entendemos que así va a seguir siendo”. Precisamente, Rafael Peña, socio y cogestor en Olea Gestión, cree que el nivel de educación financiera de los ahorradores tendrá una influencia relevante en la tentación de rescatar participaciones con 10 años de antigüedad antes de la jubilación, ya que “la desinformación podría llevar a decisiones anticipadas, perjudicando el potencial de la inversión y posiblemente incrementando la carga fiscal”. Eso sí, Peña asegura que un ahorrador bien informado optará por mantener su dinero en algún plan hasta la jubilación para maximizar el rendimiento.

Otro efecto negativo podría ser forzar a los gestores de los planes a realizar cambios en sus carteras, e incluso en sus estrategias. Desde Ocopen creen que esta situación podría obligar a los profesionales que gestionan estos vehíciulos “a modificar sus carteras y contar con más posiciones de liquidez o de muy corto plazo, que sin duda van a ser perjudiciales en especial para la gente que no rescata y se sigue quedando en el plan de pensiones con todo su capital acumulado”.

La tranquilidad de una mayor liquidez

Pero la normativa también podría presentar algunos aspectos positivos. González Ramos, desde Cobas AM, señala que, teniendo en cuenta el punto de vista de los partícipes, “tiene aspectos positivos, como ofrecer una mayor liquidez”, un factor que, a su vez, puede incentivar a la inversión en planes de pensiones “si los partícipes perciben la posibilidad de rescatarlos en un plazo inferior al de su jubilación”.

Desde este punto de vista, dotar a los planes de pensiones de mayor flexibilidad financiera “puede ser interesante para potenciarlos entre aquellos ahorradores que los han abandonado”. No obstante, su experiencia de los últimos años le hace pensar que esta posibilidad “no es clave a la hora de invertir”.

Valero también resalta que la medida resultaría positiva si se diera la posibilidad de que haya personas dispuestas a ahorrar a largo plazo para la jubilación sabiendo que tienen la libertad de tener disponible ese dinero, aunque el objetivo no sea usarlo de cualquier forma. En definitiva, la posibilidad de rescate a los 10 años sería positiva, en tanto que a los ahorradores “les da tranquilidad”.

José González (Santander Asset Management España): “En caso de necesidad de liquidez por causas sobrevenidas, ya existen hasta siete casos excepcionales*, por lo que debería estar cubierta esa necesidad”

Una opinión similar tienen en Horos AM. Arturo Carrasco, su responsable de Desarrollo de Negocio, opina que el mecanismo de liquidez para los planes de pensiones tras 10 años es positivo para el producto, “ya que permite al inversor disponer del dinero si lo necesita, aun cuando no se encuentre en ninguno de los supuestos especiales que permiten el rescate” y detalla que un plazo de 10 años “es suficientemente largo como para que los partícipes de un plan -especialmente si es de renta variable- puedan beneficiarse de su revalorización y tener la evidencia de que permanecer invertido a largo plazo es un requisito necesario, aunque no suficiente, para obtener buenos resultados”. Hasta tal punto que Carrasco asevera que esa evidencia sería capaz de mitigar la ten tación de rescatar participaciones antiguas antes de tiempo.

Por eso, en algunos casos la mayor liquidez de los planes de pensiones puede ser una oportunidad. Así lo cree Peña. “Vemos este supuesto de rescate como una oportunidad, no una debilidad”, asegura, para acto seguido explicar que “es una llamada de atención para que los inversores revisen el rendimiento de sus productos actuales y consideren alternativas más atractivas”.

En su caso, el plan de pensiones de la firma, el Olea Neutral PP, “es aún joven, lleva poco más de un año” y confían en ofrecer “una propuesta muy competitiva capaz de atraer tanto a inversores que estén evaluando nuevas opciones como a nuevos ahorradores que se quieran acercar a los planes de pensiones ahora que son algo más líquidos y flexibles”.

¿Hay interés por los rescates?

En principio, las firmas no están observando un especial interés por parte de los clientes para liquidar planes de pensiones con antigüedades de más de 10 años a partir del próximo 1 de enero. Valero, desde el Observatorio Caser, es tajante: “No creemos que muchos partícipes se vayan a acoger a este nuevo supuesto de liquidez ya que entendemos que la mayoría de personas realizan su ahorro en planes de pensiones para complementar su renta en la época de retiro laboral”.

En realidad, las razones por las que no habrá movimientos son variopintas. Carrasco asegura que, en el caso de Horos AM, “por la tipología de cliente, más orientado al largo plazo”, no contemplan que vayan a ver “un repunte significativo de rescates”. Es más, avanza que cuentan con casos de inversores que continúan aportando a los planes una vez están jubilados.

Pero el experto es consciente de la posibilidad de que con esta medida salga dinero de los planes de pensiones hacia el sector inmobiliario. “Si esto fuera así, el tensionamiento que ya observamos en este sector, al menos en las grandes ciudades, empeoraría” y señala que, “como filosofía de vida”, en la firma no son partidarios de comprar activos sin un margen de seguridad elevado, es decir, que presenten una diferencia entre valor y precio, “y eso aplica también a la vivienda”.

En Cobas ven la situación de forma similar y no contemplan fuertes salidas a partir de 2025: “Nuestros partícipes de planes de pensiones tienen una estrategia de inversión a largo plazo, por lo que no esperamos rescates prematuros”, dice González Ramos. Y señala a la educación financiera de sus clientes como un punto adicional para que no se produzca este evento, unido al “estilo y estrategia de inversión de Cobas AM, que influyen positivamente en fomentar el ahorro a largo plazo”.

Peña, por su parte, cree que el evento de retirada afectará más a planes de pensiones antiguos y que “hayan dado malos resultados principalmente” y no a productos recientes. Precisamente, estos planes “jóvenes y con buenos resultados, serán la opción a la que recurrirán los inversores descontentos”, según el experto.

Medidas preventivas

Pero, aunque no hay indicios que apunten a que los partícipes salgan en estampida de los planes de pensiones a partir de enero del año que viene, las gestoras están preparadas en el caso de que haya más rescates de lo habitual. En Ocopen apuntan que han detectado que se están implementando diversas medidas, como potenciar la comunicación, a través de la información a los clientes sobre las implicaciones fiscales y financieras de retirar el dinero antes de tiempo.

Arturo Carrasco (Horos AM): “Ante la evidencia de los beneficios de la inversión a largo plazo, la tentación de rescatar participaciones antiguas debería verse mitigada”

Además, asesoran “con períodos específicos para procesar las solicitudes de reembolso, de manera que las peticiones se puedan gestionar de forma más ordenada”. Por último, destacan la mayor intensidad de la educación financiera, a través de seminarios, webinars o material educativo sobre la importancia del ahorro a largo plazo y las posibles consecuencias negativas de retirar el dinero de un plan de pensiones prematuramente.

“Desde el rol de consultores o actuarios, esto no tiene especial trascendencia”, aseguran en Ocopen, donde advierten no obstante del cambio de estrategia al que podría obligar esta situación a los gestores de los planes.

Un horizonte de cambios en la relación entre las firmas y los partícipes

La introducción de un nuevo supuesto de rescate de las participaciones de los fondos de pensiones puede sentar los cimientos de un cambio entre los ahorradores y las firmas de inversión. Así lo cree Valero, que es consciente de que informar a los partícipes de las consecuencias de las decisiones de inversión “siempre está bien”.

También Peña, que, desde Olea Gestión, tiene claro que los clientes serán más exigentes respecto a la rentabilidad y las comisiones, ya que estarán “incentivados a evaluar la competitividad de su plan periódicamente”. Además, según Peña, esta mayor flexibilidad llevará a las gestoras a mejorar sus productos para retener a los clientes y evitar rescates anticipados. “Aunque ya existe la opción de traspaso entre planes, muchos no quieren complicarse con la búsqueda de nuevos productos y prefieren la simplicidad de un rescate. Por eso, será esencial proporcionar información clara sobre las ventajas de mantener el plan a largo plazo y las implicaciones fiscales del rescate”, por lo que “las gestoras deberán adaptarse ofreciendo productos más atractivos y reforzando la educación financiera”.

En Horos AM, Carrasco no espera un cambio sustancial en la relación entre cliente y entidad. En este punto, explica que los clientes de Horos “en términos generales, son conscientes de estar obteniendo rentabilidades muy atractivas a largo plazo, y esa es la mejor defensa que un producto de ahorro puede tener frente a los reembolsos”. Sin embargo, el experto matiza que las firmas que no cuenten con este argumento -“que, para desgracia de los partícipes, abundan en el mercado”- tendrán que intentar fidelizar al cliente por otros caminos para minimizar los reembolsos de participaciones antiguas. Eso sí, también ve factible que algunas firmas se vean obligadas a interactuar de for ma más frecuente con sus clientes para reforzar el vínculo con la entidad y minimizar las retiradas, con el fin “de poner en valor los puntos fuertes del producto y/o del servicio”.

González Ramos, por su parte, también está convencido de que, en el caso de los clientes de Cobas AM, no habrá un cambio en la relación entre ambas partes. Eso sí, ve posible que en la industria de planes de pensiones “se produzca una mayor atención y cuidado por la gestión de los planes de pensiones, ya que muchos de ellos han tenido rentabilidades por debajo del mercado en los últimos 20 años”.

Eva Valero (Observatorio Caser): “No creemos que muchos partícipes se vayan a acoger a este nuevo supuesto de liquidez, ya que entendemos que la mayoría de personas realizan su ahorro en planes de pensiones para complementar su renta en la época de retiro laboral”

Consejos para evitar la tentación del rescate

Antes de proceder al rescate de las aportaciones con una antigüedad de más de 10 años a partir de 2025, el partícipe debe de tener en cuenta una serie de consideraciones. En Ocopen ven imprescindible que el ahorrador se tome tiempo para analizar los pros y contras en términos financieros y fiscales de dicha acción, ya que “realizar de manera sistemática una planificación va a permitir al individuo tomar conciencia de sus necesidades y del impacto futuro que puede producir un rescate anticipado de sus ahorros”.

Hay que tener en cuenta, según Ocopen, que la esperanza de vida es cada vez más alta, “lo que implica que tras el acceso a la jubilación habrá un periodo de entre 15 y 20 años en donde no se generan ingresos y la economía individual estará centrada en todo lo generado durante nuestra etapa activa”.

Por estos motivos, en Ocopen ofrecen una serie de consejos antes de tomar una decisión de este calado. En primer lugar, recomiendan realizar una evaluación de las necesidades, es decir, analizar si realmente se necesita el dinero antes de la jubilación. También, analizar las implicaciones fiscales, como las penalizaciones e impuestos a abonar.

En tercer lugar, no está de más revisar el rendimiento del plan de pensiones contratado y compararlo con otras opciones de inversión disponibles. Asimismo, es necesario evaluar si el dinero se encuentra diversificado adecuadamente dentro del plan de pensiones para minimizar riesgos. Por otra parte, Ocopen recuerda que retirar el dinero ahora “puede impactar negativamente en el crecimiento a largo plazo de los ahorros para la jubilación”.

En líneas generales, “se aconseja que recuerden por qué se constituyó en su día el plan de pensiones”, ya que “seguramente tuvo el objetivo de complementar una pensión”, por lo que lo conveniente es mantener el plan original, “salvo que las circunstancias vitales hayan cambiado notablemente”.

Inflación estable, tipos a la baja y crecimiento moderado son una combinación favorable para los mercados financieros. En los últimos meses, la inflación se ha estabilizado y los bancos centrales están reduciendo gradualmente las restricciones monetarias, materializando de este modo el escenario de referencia previsto por Eurizon.

Los tipos a vencimiento actuales, aunque más bajos, siguen siendo muy atractivos, con niveles más elevados que al principio de este ciclo económico, por lo que el mercado de renta fija puede seguir ofreciendo un cupón positivo por encima de la inflación. De este modo, seguiría suponiendo una buena opciones para aquellos inversores que temen un ciclo económico fuerte, frente al riesgo de una ralentización económica, o un ciclo económico más corto de lo esperado.

En consecuencia, seguimos siendo constructivos respecto a esta clase de activos. De hecho, las perspectivas son favorables para el crédito incluso en 2025, donde los diferenciales, aunque comprimidos para los bonos corporativos, siguen siendo una fuente atractiva de rendimiento adicional del cupón en comparación con los bonos del Estado.

Observamos que los balances de las empresas son sólidos, gracias en parte a los favorables tipos de financiación y refinanciación fijados en los últimos años. En este sentido, las empresas disponen de abundante efectivo en caja y una dinámica de beneficios mejor de lo previsto a pesar de la subida de los tipos, mientras que el ratio de mejora/reducción de calificación crediticia se ha mantenido positive.

En este contexto, todos los sectores de crédito resultan atractivos: Investment Grade (IG), High Yield (HY) y Crédito Estructurado gozan actualmente de situaciones ventajosas.

El segmento de Investment Grade, en términos absolutos, presenta en este periodo rentabilidades positivas por encima de la media histórica de los últimos 10 años. Por tanto, creemos que es un sector en el que merece la pena posicionarse, que dispone de mucho potencial.

En el caso de los valores HY, a nivel geográfico, se prefieren las emisiones europeas a las americanas, tanto por razones fundamentales como por la rentabilidad del universo invertible por unidad de riesgo, ligado a una expectativa de menores tasas de impago en Europa, así como por la presencia de un panorama técnico más positivo.

En el sector del crédito estructurado, nuestra preferencia son los CLO (Collateralized Loan Obligation), que son bonos titulizados, cuyo subyacente es una cesta de préstamos apalancados. Nuestra preferencia son los títulos calificados BBB y BB, dados los atractivos rendimientos ponderados por riesgo y la protección estructural en caso de impago del subyacente, que podría producirse en una recesión económica.

Sin embargo, este mercado presenta muchas complejidades y barreras de entrada, por lo que es necesario poder contar con un gestor profesional y especializado, a fin de aprovechar al máximo las oportunidades ofrecidas.

La Asociación de la Industria de Fondos de Luxemburgo (ALFI, por sus siglas en inglés) considera que el mercado de ETFs europeos tiene un gran potencial de crecimiento y desarrollo. Como el mayor centro de fondos gestionados activamente y el segundo mayor domicilio de ETFs en Europa, Luxemburgo se quiere sumar al auge de los ETFs activos y de las clases de acciones de ETFs activos, y por ello ha introducido una serie de medidas para hacer más atractiva la creación de estas clases de vehículos.

Según explican desde Alfi, las clases de acciones ETFs activas ofrecen a los gestores la posibilidad de ampliar la oferta de productos tradicionales, permitiendo a los inversores acceder a estrategias consolidadas con los beneficios adicionales de un formato ETFs.

En consecuencia, en los últimos meses, la industria de fondos de inversión de Luxemburgo ha trabajado en estrecha colaboración con legisladores y reguladores para dar forma a varias iniciativas destinadas a mejorar la atracción de Luxemburgo para los ETFs. En primer lugar, el 11 de diciembre de 2024, el parlamento de Luxemburgo aprobó el proyecto de ley 8414 que exime a los ETFs activos del impuesto de suscripción, a partir de 2025. “La nueva ley extiende la exención del impuesto de suscripción, que actualmente se aplica a los ETFs pasivos, a los ETFs activos”, destacan desde Alfi.

En segundo lugar, el pasado 19 de diciembre de 2024, la CSSF publicó un FAQ que permite aplazar la divulgación de la composición de la cartera de un ETF activo. Según valoran desde Alfi, esta información deberá publicarse al menos mensualmente, con un retraso máximo de un mes. Es más, consideran que este nuevo régimen de transparencia representa un refugio seguro para las estrategias de ETFs gestionados activamente e implementa un proceso de aprobación eficiente para productos ETF.

“El nuevo régimen de transparencia y fiscalidad aplicable a los ETFs domiciliados en Luxemburgo proporciona a los gestores de activos un marco excepcionalmente atractivo en Europa. El mercado de ETFs activos sigue creciendo rápidamente, y Luxemburgo, el mayor domicilio de fondos de inversión transfronterizos de Europa, está bien posicionado para aprovechar este impulso”, afirma Jean-Marc Goy, presidente de Alfi.

En opinión de Corinne Lamesch, directora adjunta y asesora general de Alfi, “Luxemburgo tiene una trayectoria comprobada en el lanzamiento de clases de acciones ETFs activos dentro de fondos UCITS existentes. Al incorporar clases de acciones ETFs activos en estrategias activas ya probadas en Luxemburgo, los gestores de activos pueden diversificar sus canales de distribución y expandir su alcance en los mercados globales”.

El debate sobre la superioridad de la gestión activa sobre la pasiva ha sido una constante en el mundo de la inversión. En el caso de la renta variable, donde la eficiencia de los mercados es más marcada, los fondos pasivos han demostrado su atractivo para los inversores. Sin embargo, el panorama es diferente cuando se trata de renta fija: las estrategias activas tienen ventajas claras tanto en términos de rendimiento como de capacidad para explotar ineficiencias que la gestión pasiva no puede aprovechar.

La renta fija: un mercado con características únicas

A diferencia de la renta variable, en la que los inversores buscan la revalorización del capital, en el mercado de renta fija los participantes tienen objetivos muy diferentes. Los bancos centrales compran y venden bonos para implementar políticas monetarias, mientras que las instituciones financieras y las aseguradoras invierten en bonos para ajustar sus carteras a los requisitos regulatorios y las necesidades de capital. Esta dinámica hace que el mercado de renta fija tenga más ineficiencias que el de renta variable, lo que abre espacio para la capacidad de los gestores activos de generar alfa.

Por otro lado, en los índices bursátiles, las empresas se ponderan en función de su capitalización bursátil. En renta fija, sin embargo, el peso de cada emisor depende del volumen de deuda emitida. Esto crea una paradoja: cuando una empresa emite más deuda, su peso en el índice aumenta, aunque su valor fundamental no lo haga necesariamente. Para un inversor pasivo, esto puede implicar la exposición a emisores más endeudados sin tener en cuenta el riesgo real, mientras que los gestores activos pueden aplicar un análisis crediticio y fundamental más exhaustivo, evitando empresas sobreendeudadas y así poder generar mejores rentabilidades.

El mercado primario: una ventaja para los gestores activos

Otro de los grandes elementos entre la gestión activa y pasiva en renta fija es el mercado primario. Las emisiones iniciales de bonos suelen salir al mercado a precios ligeramente descontados, lo que representa una oportunidad para que los gestores activos accedan a estas emisiones antes de que los precios se ajusten. Un gestor activo que realiza un análisis exhaustivo de los fundamentales, las condiciones macroeconómicas y las expectativas de tipos de interés puede identificar las oportunidades más rentables. Así, este acceso temprano a las emisiones tiene el potencial de generar importantes rentabilidades, algo que los gestores pasivos no pueden aprovechar, ya que su estrategia se basa en replicar el índice y no en seleccionar activamente los bonos.

Vencimientos de bonos: una oportunidad para generar alfa

Una de las características fundamentales del mercado de renta fija es que los bonos tienen una fecha de vencimiento definida. Los índices de renta fija deben revisar su composición de forma periódica, lo que da lugar a un ajuste de precios cuando los gestores pasivos deben vender o comprar bonos para alinearse con los nuevos componentes del índice. Este reequilibrio predecible ofrece oportunidades a los gestores activos, que pueden anticiparse a los movimientos de los precios y posicionarse antes de que se ajusten los fondos pasivos. Por lo tanto, los inversores activos pueden generar alfa evitando la presión de los precios que se produce cuando todos los fondos pasivos se ajustan simultáneamente.

Flexibilidad y uso de herramientas avanzadas

La gestión activa en renta fija no se limita a seguir un índice predefinido. Los gestores activos disponen de un amplio conjunto de herramientas que les permiten adaptar sus carteras en función de las condiciones del mercado. Esto incluye la capacidad de ajustar la duración, seleccionar bonos específicos, modificar la exposición al riesgo de crédito y administrar la estructura de la cartera en función de las expectativas de tasas de interés. Los gestores pasivos, por otro lado, carecen de esta flexibilidad y están limitados por los parámetros establecidos por el índice. Al seguir un enfoque de replicación mecánica, los fondos pasivos no pueden aprovechar las oportunidades de rendimiento que surgen de los movimientos del mercado o de las ineficiencias estructurales que existen en el mercado de renta fija.

El rendimiento superior de la gestión activa

Los datos muestran que, durante la última década, los fondos de renta fija activa han superado sistemáticamente a sus homólogos pasivos en rentabilidad. Según un estudio realizado en PIMCO con datos de Morningstar y Bloomberg, entre 2014 y 2023 más del 60% de los fondos de renta fija global gestionados activamente han superado a sus homólogos pasivos, incluso después de deducir las comisiones de gestión. Este rendimiento se refleja aún más en los bonos corporativos y los fondos de grado de inversión, donde más del 75% de los fondos activos superaron a los pasivos. Esta diferencia pone de manifiesto el mayor potencial de alfa que existe en el mercado de renta fija, donde los gestores activos tienen mayores oportunidades de generar valor.

En conclusión, el mercado de renta fija es un entorno en el que la gestión activa tiene sus ventajas. Las ineficiencias del mercado, las distorsiones creadas por la limitación de los inversores, el acceso al mercado primario y la capacidad de ajustar dinámicamente las posiciones permiten a los gestores activos generar un rendimiento superior al de los fondos pasivos. A diferencia de la renta variable, donde la competencia es más intensa, el mercado de bonos puede ofrecer mayores oportunidades para los gestores activos que buscan maximizar la rentabilidad de sus carteras. Si bien los fondos pasivos pueden ser atractivos en mercados más eficientes, en renta fija, donde cada punto básico cuenta, la gestión activa podría seguir siendo la mejor opción para los inversores que buscan superar a los índices de referencia.

Comenzamos un año nuevo lleno de retos para los mercados y de oportunidades para los inversores. Tras revisar las perspectivas que las gestoras internacionales han publicado de cara a 2025, hemos querido extraer cuál es su principal mensaje para los próximos doce meses. Sin duda, hay tres ideas que se repiten: clara apuesta por la renta variable, necesidad de diversificar y ser selectivos y seguir invertidos en activos alternativos. Y coinciden en situar al inversor en el punto de salida de un nuevo paradigma de inversión: un giro hacia un mundo multipolar, políticas fiscales más proactivas y tipos de interés más altos en comparación con la última década.

BlackRock: IA y fragmentación geopolítica

“Llevamos tiempo afirmando que las economías se están transformando debido a las megafuerzas como el auge de la inteligencia artificial (IA) y la fragmentación geopolítica. Esto se traducirá probablemente en una mayor dispersión del comportamiento entre países, sectores y empresas. Europa parece no beneficiarse tanto de algunas de las tendencias a largo plazo. Por eso, incluso con valoraciones deprimidas, mantenemos una infraponderación táctica de forma general y preferimos una exposición granular a sectores y países. Mantenemos una sobreponderación en la deuda europea high yield y una posición neutral en la deuda pública e investment grade de la eurozona”, apuntan desde BlackRock.

¿Dónde les deja esto? Según indican desde BlackRock, se mantienen a favor del riesgo. “Vemos que Estados Unidos aún se destaca frente a otros mercados desarrollados gracias a un crecimiento más sólido y su capacidad para capitalizar mejor las megafuerzas. Elevamos nuestra sobreponderación a renta variable estadounidense y vemos que el tema de la IA se amplía. No creemos que las altas valoraciones de las acciones estadounidenses por sí solas desencadenen una reevaluación a corto plazo. Pero estamos listos para ajustarnos si los mercados se vuelven demasiado exuberantes. Infraponderamos los bonos del Tesoro de EE.UU. de larga duración tanto en un horizonte táctico como estratégico, y vemos riesgos para nuestra perspectiva optimista ante cualquier incremento en los rendimientos de los bonos a largo plazo. Consideramos que los mercados privados son una forma importante de asignar a las megafuerzas y nos hemos vuelto más positivos con respecto a las infraestructuras en un horizonte estratégico”, apuntan en su documento de perspectivas.

Fidelity International: aprovechar las divergencias

Según el informe de perspectivas de inversión 2025 de Fidelity International, las divergencias en las políticas, la evolución económica y la geopolítica plantean un atractivo abanico de oportunidades a los actores del mercado en 2025. Para Niamh Brodie-Machura, codirectora de inversiones del área de Renta Variable de Fidelity International, las políticas macroeconómicas y monetarias deberían crear un entorno positivo para los mercados bursátiles de cara a 2025. “El ciclo económico entrará en una nueva fase, pero la geopolítica también resonará con más fuerza durante el año. Las tendencias que hemos observado dictan que los recientes movimientos de las cotizaciones pueden tener más recorrido, pero cabe esperar que surjan nuevas direcciones y una ampliación de las áreas de crecimiento en los mercados. Son momentos muy interesantes para los inversores bursátiles”, afirma Brodie-Machura.

A la hora de destacar una región concreta, más allá de EE.UU., la experta de Fidelity apunta a Japón: “Consideramos que los indicadores de sentimiento y los fundamentales son favorables. El país continúa en la senda de la reflación merced a un fuerte crecimiento salarial, mientras que la inversión empresarial y la rentabilidad para el accionista aumentarán de forma constante con el tiempo. El porcentaje de empresas del Topix que superan al índice también ha aumentado, ya que los inversores han salido en busca de los beneficiarios de las reformas del gobierno corporativo del país.

Schroders: renta variable y mercados privados

Para Johanna Kyrklund, directora de inversiones del Grupo Schroders, el telón de fondo económico sigue siendo propicio para obtener rentabilidad, pero la diversificación será esencial para construir carteras resistentes. “Creemos que existe potencial para que los mercados se revaloricen aún más en EE.UU., especialmente dado el enfoque de Trump en cuanto a la desregulación y los recortes de impuestos corporativos. Las expectativas de consenso apuntan a una mejora del crecimiento de los beneficios en la mayoría de las regiones en 2025”, defiende.

Además, Kyrklund afirma que las políticas fiscales y monetarias divergentes en todo el mundo también ofrecerán oportunidades en los mercados de renta fija y divisas, así como considera que los sólidos balances de las empresas respaldan el rendimiento que ofrecen los mercados de crédito. “Los mercados privados también pueden contribuir a la resistencia mediante la exposición a distintos tipos de activos que suelen estar más aislados de los acontecimientos geopolíticos que la renta variable o la renta fija cotizada. Algunos ejemplos son los activos inmobiliarios y de infraestructuras, que ofrecen flujos de caja resistentes a largo plazo, o activos como los valores vinculados a seguros, en los que la meteorología es el principal factor de riesgo”, añade.

Janus Henderson: el impacto del ciclo de tipos

Según cuenta Ali Dibadj, CEO de Janus Henderson, en las numerosas conversaciones que mantienen con clientes de todo el mundo, una cosa está clara: la mayoría espera ver un aumento de la volatilidad en los mercados en 2025 y más allá. “Compartimos esa opinión y reconocemos la complejidad de posicionar las carteras en función de los factores macroeconómicos que configuran el mundo”, reconoce. Desde la gestora ven que la economía mundial sigue estando en la fase final del ciclo, y cualquier aumento de la asunción de riesgos debe abordarse con cautela. “El aumento de las valoraciones de los activos de mayor riesgo tras las elecciones estadounidenses reduce la tolerancia al error. A medida que la política monetaria mundial diverge y la ampliación de la economía repercute en los sectores en diversos grados, los inversores deben tratar de equilibrar la capacidad de un valor para beneficiarse de la ampliación del ciclo con su valoración”, comentan.

En este sentido, Adam Hetts, director global de Multi-Activos de Janus Henderson, considera que hay que ampliar la apertura en una economía de ciclo tardío. “Los recortes de los tipos de la Fed y la resistencia del sector empresarial han elevado las valoraciones de los bonos, pero dentro de este espacio, la emisión de alto rendimiento tiene el potencial de proporcionar un carry adicional y una menor sensibilidad a los movimientos de un mercado de tipos aún volátil. Fuera de Estados Unidos, las divergencias en la suerte económica y la política monetaria crean oportunidades. Europa, por ejemplo, probablemente no tenga más remedio que mantener su política acomodaticia. Sin embargo, unos tipos estadounidenses más altos y la consiguiente fortaleza del dólar supondrían un reto para los emisores de los mercados emergentes que dependen de la financiación en la divisa estadounidense”, destaca respecto a la renta fija.

Allianz: más activos de riesgo

Desde Allianz GI, también tienen un mensaje claro para los inversores: “Nuestro escenario base para la economía estadounidense es un aterrizaje suave, en el que la inflación se ralentiza y se evita la recesión. Este resultado beneficia a varios activos de riesgo, especialmente a la renta variable de EE.UU., que nos sigue pareciendo atractiva pese a las altas valoraciones. “Tras las elecciones estadounidenses, las perspectivas para los activos de riesgo parecen positivas. Se prevé un aterrizaje suave para la economía mundial y, en concreto, la estadounidense, pese a que la volatilidad podría incrementarse. Los riesgos continúan, ya que los mercados han descontado un ciclo de recortes de tipos que podría verse interrumpido por el repunte de la inflación. En nuestra opinión, es el momento de que los inversores se replanteen la composición de sus carteras, incorporando activos con mayor riesgo y mayor rentabilidad, o añadiendo inversiones en activos ilíquidos, como la deuda privada o las infraestructuras. Ante la posibilidad de nuevos conflictos comerciales, la gestión activa y la cautela serán clave para adaptarse a una economía mundial en la que resultará clave ser selectivo”.

Además, desde la gestora insisten en que los inversores podrían plantearse la posibilidad de asumir un mayor riesgo. “Para ello, podrían reasignar las posiciones que tienen actualmente en efectivo o en fondos monetarios de bajo riesgo. Estas posiciones podrían dirigirse hacia oportunidades de «riesgo medio» en renta fija o en mercados privados, con el objetivo de compensar las áreas de mayor riesgo. Además, los mercados privados podrían ser un elemento clave para la diversificación, en un momento en el que la normativa europea intenta impulsar los flujos de inversión de los particulares hacia deuda privada e infraestructuras”, añaden.

Vanguard: no olvidar la renta fija

Según defienden desde Vanguard, el panorama a largo plazo favorece la diversificación, también en renta fija. En su opinión, el mayor riesgo a la baja para los bonos también se refiere a las acciones, es decir, un aumento de las tasas a largo plazo debido a factores que podrían incluir el gasto continuo por déficit fiscal o la eliminación del apoyo de la oferta.

Para Vanguard, las valoraciones en EE.UU. están elevadas, pero no tanto como sugieren las métricas tradicionales. A pesar de las tasas de interés más altas, muchas grandes corporaciones se han protegido de una política monetaria más restrictiva asegurándose costos de financiamiento bajos con antelación. Y, lo más importante, el mercado se ha ido concentrando cada vez más en sectores orientados al crecimiento, como la tecnología, que apoyan valoraciones más altas. Las valoraciones internacionales son más atractivas. Esto podría continuar, ya que las acciones de las empresas fuera de EE.UU. podrían estar más expuestas a los riesgos económicos y políticos crecientes.

“La atractividad a largo plazo de los bonos sigue vigente en el actual entorno de tasas de interés. Creemos que los inversores a largo plazo seguirán beneficiándose de una cartera diversificada que combine ingresos fijos y acciones globalmente diversificadas”, concluye Joe Davis, Global Chief Economist y Global Head of Investment Strategy Vanguard Group.

abrdn: small caps

La gestora es ahora más positiva con respecto a la renta variable de los mercados desarrollados, ya que el fuerte crecimiento de los beneficios en EE.UU. y la probable ampliación de los mercados entre los ganadores del sector tecnológico y de la inteligencia artificial proporcionan una base sólida para el rendimiento de las bolsas.

“De cara a 2025, existe una gran incertidumbre sobre las características exactas de los cambios políticos que se avecinan bajo la presidencia de Donald Trump. Existe un importante riesgo de que la administración Trump resulte mucho más perturbadora de lo que esperamos, tanto al alza como a la baja, en términos de resultados económicos y de mercado. Y hay escenarios en los que su agenda política resulte aún más favorable para el crecimiento y la confianza de los mercados”, afirma Peter Branner, director de Inversiones de abrdn.

Además, apunta hacia las small caps: “Los próximos cambios en la política estadounidense generan incertidumbre, pero es probable que beneficien de forma más clara a las empresas estadounidenses y, en particular, a las de pequeña capitalización o small caps. La agenda de desregulación que persigue la administración Trump probablemente facilitará la actividad de fusiones y adquisiciones por parte de la Comisión Federal de Comercio, al tiempo que relajará las regulaciones de capital bancario y concederá más permisos de exploración energética. Los recortes del impuesto de sociedades tenderán a beneficiar más a las empresas más pequeñas, mientras que, por el contrario, los aranceles afectarán desproporcionadamente a las empresas expuestas internacionalmente”.

La incertidumbre económica y política, así como las dificultades para obtener financiación, siguen limitando una recuperación completa del mercado. En cuanto a la captación de fondos, el mercado muestra una clara división. El año pasado, los cinco mayores fondos acapararon más de la mitad del capital total captado, lo que muestra un claro dominio. Por el contrario, los más pequeños se enfrentan a un difícil entorno, tal y como muestran las cifras que indican que de media tardan 18 meses en cerrar las operaciones.

Los patrones de inversión también están cambiando, y el mercado medio está ganando cada vez más atención y cuota de mercado frente a las grandes operaciones de mayor envergadura. Esta tendencia se debe en parte a la disponibilidad de financiación, ya que las transacciones del mercado medio por lo general recurren menos al apalancamiento. Además, la diferencia de valoración entre compradores y vendedores es menor en el mercado medio, lo que facilita el cierre de operaciones.

Las valoraciones son atractivas, ya que los múltiplos se han estabilizado en torno a nueve veces el ebitda en el mercado medio. A pesar de este descenso general, existe una clara divergencia: los activos de alta calidad cotizan con múltiplos superiores, mientras que el número de operaciones que se cierran por debajo de siete veces el ebitda está alcanzando un nuevo máximo histórico.

Oportunidades: fondos europeos en el mercado medio

Esta divergencia en la captación de fondos presenta una oportunidad interesante para invertir en late primaries, es decir, en inversiones en operaciones fondos primarios en fases avanzadas (cuando ya se han realizado algunas compras). Muchos vehículos comienzan a desplegar capital durante sus fases de captación de fondos, lo que permite que durante las primeras inversiones se puedan llevar a cabo procesos de due dilligence en profundidad. Esto ofrece a los inversores la oportunidad de tener una mayor visibilidad sobre el potencial de la cartera cuando entran, lo que a menudo implica capturar valor con un atractivo margen de beneficio a medida que estos primeros activos de la cartera obtienen buenos resultados.

El mercado medio europeo también está experimentando un cambio de estrategias generalistas a estrategias sectoriales, lo que refleja una tendencia observada en el mercado estadounidense hace varios años. Los fondos que tienen un conocimiento profundo sobre determinados sectores tienden a mostrar mayores capacidades en las operaciones, la creación de valor y la rentabilidad ajustada al riesgo. Este cambio crea oportunidades atractivas en sectores como la sanidad, la tecnología y los servicios financieros, que han ofrecido sistemáticamente un rendimiento atractivo.

Además, el panorama actual del mercado es especialmente favorable para los inversores de valor y para aquellos con experiencia en situaciones complejas. A medida que las valoraciones se ajustan y el entorno económico se estabiliza, aumenta el potencial para adquirir activos de calidad a precios más atractivos. Las escisiones empresariales son cada vez más frecuentes, ya que las compañías tratan de racionalizar sus operaciones y desprenderse de activos no esenciales. Estas escisiones suelen implicar estructuras complejas y complejidades operativas, lo que las convierte en idóneas para las empresas de capital riesgo especializadas en liberar valor a través de la gestión estratégica y las mejoras operativas. En consecuencia, el año que viene promete importantes recompensas para los inversores expertos en identificar oportunidades infravaloradas y en gestionar operaciones complejas».

La inversión institucional en capital riesgo

Los LPs están mostrando un mayor interés por la región mediterránea debido a varios factores de peso. Un atractivo clave es la penetración relativamente baja del capital riesgo en este mercado. En comparación con otras regiones europeas más consolidadas, el Mediterráneo ofrece menos actividad de capital riesgo, lo que brinda a los LPs la oportunidad de invertir en grandes economías con valoraciones de entrada potencialmente más favorables.

Además, la región está experimentando una importante demanda de planificación en los procesos de sucesión, en particular entre las empresas familiares y las empresas de larga tradición. Muchas de estas compañías buscan nuevos propietarios u orientación estratégica en su transición a la siguiente generación. Para los LPs, esto representa una oportunidad de invertir en firmas preparadas para el crecimiento y la modernización, a menudo con el potencial de una importante creación de valor.

Por otra parte, los LPs se centran cada vez más en los factores ESG y la inversión de impacto, haciendo mayor hincapié en garantizar que sus inversiones no sólo ofrezcan fuertes rendimientos financieros, sino que también se alineen con la sostenibilidad y los principios de inversión responsable. Buscan fondos que integren consideraciones ESG en sus procesos de inversión para satisfacer esta creciente prioridad.

Con vistas al futuro…

A medida que el mercado se vuelve cada vez más competitivo, destacarán, cada vez más, los General Partners (GPs) que puedan demostrar una experiencia superior en el sector, estrategias distintivas y sólidas capacidades operativas.

Por todo esto, esperamos que el segmento medio del mercado siga liderando el panorama del capital riesgo, especialmente en un entorno prolongado de tipos de interés elevados. Esto se debe al mayor volumen de operaciones en el mercado medio y a la capacidad de operar con menos apalancamiento en comparación con las operaciones de mayor envergadura.

Tribuna de Andrea Mazzaferro, responsable de Primaries de Capital Dynamics.

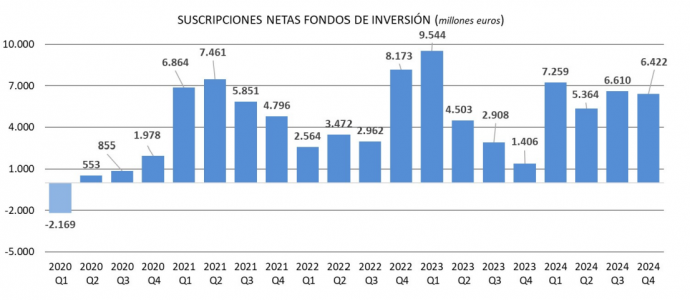

Los fondos de inversión españoles cierran el año con un balance inmejorable: un crecimiento del 14% en su patrimonio, equivalente a casi 50.000 millones de euros, con aportación positiva tanto de los partícipes (25.600 millones en suscripciones netas) como de los mercados (rentabilidad cercana al 7%).

En diciembre, su patrimonio se mantuvo sin variación respecto al mes de noviembre gracias a las nuevas aportaciones realizadas por sus partícipes (de unos 1.000 millones), que permitieron compensar, en su práctica totalidad, los ajustes en las carteras por el efecto mercado. Así, el volumen de los fondos de inversión se situó en los 398.101 millones de euros a cierre de año, según los datos provisionales de Inverco, con un crecimiento superior al 14%, y equivalente a casi 50.000 millones de euros, el más elevado de la serie histórica.

En diciembre, los fondos de inversión registraron suscripciones netas por importe superior a los 1.000 millones de euros. En el conjunto del año, las entradas netas superan los 25.600 millones de euros, las cifras más elevadas en los últimos tres años.

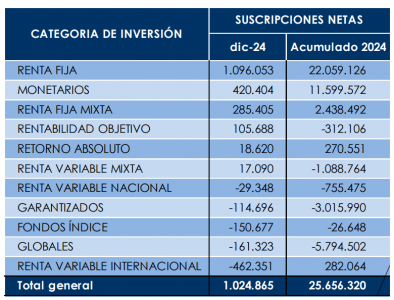

En la última parte del año, la atención del partícipe se centró mayoritariamente en las categorías de renta fija. En concreto, los fondos de renta fija fueron los que mayores flujos positivos registraron (1.096 millones de euros), centrados en su vertiente de corto plazo. En el conjunto del año, esta categoría acumula más de 22.000 millones de euros.

También en diciembre, los fondos monetarios han tenido flujos de entrada de gran magnitud (420 millones de euros). En 2024 esta categoría acumuló unas suscripciones netas próximas a los 12.000 millones de euros.

Los fondos de renta fija mixta captaron cerca de 2.500 millones desde enero, con los fondos de retorno absoluto (270 millones) y de renta variable internacional (282 millones) también en positivo, mientras el resto de categorías cierra 2024 con reembolsos.

Con flujos negativos, los vehículos de renta variable internacional fueron los que en diciembre registraron las mayores salidas netas, superiores a los 460 millones de euros, sobre todo en su vertiente europea, seguidos de los fondos globales e índice. Con todo, desde enero, los mayores reembolsos son para los fondos globales (5.800 millones) y los garantizados (más de 3.000 millones).

Un año positivo para los mercados

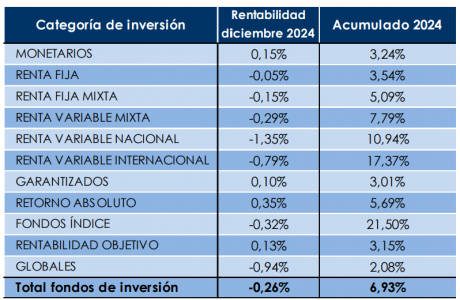

El comportamiento de los mercados financieros en diciembre ha estado marcado por el tono más agresivo de la reunión de la Fed en cuanto a las proyecciones sobre los recortes en los tipos de interés oficiales americanos de cara a 2025: ahora se prevén dos bajadas (0,5 puntos) en las tasas oficiales (frente a las cuatro previstas), además de otras dos adicionales para 2026. Esta decisión provocó una mayor volatilidad en los mercados financieros, lo que llevó a ajustes en las valoraciones de los activos de renta variable y renta fija.

Así, los fondos registraron rentabilidades negativas, con un -0,26% de media, dato más acusado en los fondos globales o de renta variable internacional (con datos de Inverco a fecha de elaboración del informe). Más de la mitad de las categorías registraron rentabilidades negativas, donde únicamente aquellas con exposición a renta fija en su componente a más corto plazo obtuvieron cifras positivas. Así, los fondos retorno absoluto y monetarios obtuvieron rentabilidades positivas, mientras que los fondos globales y renta variable internacional experimentaron correcciones en sus valoraciones.

Sin embargo, en todo 2024 las rentabilidades de las carteras ascienden al 6,93%. Destacan las categorías con mayor exposición a acciones internacionales, con rentabilidades hasta diciembre en torno al 17,4%. La mejor cifra fue para los fondos índice (21,5%). Rentabilidades de doble dígito también mostraron los fondos de renta variable nacional (casi un 11%).

Deutsche Bank ha publicado su informe “Decarbonizing portfolios: 10 key factors” en el que explican los factores claves involucrados en la descarbonización de una cartera de inversión.

Las temperaturas globales continúan aumentando y en respuesta, los gobiernos se han comprometido a reducir las emisiones globales de carbono de sus economías para alcanzar “cero emisiones netas” para el año 2050. Las economías, los gobiernos y las empresas están ahora en un proceso de transición hacia modelos más sostenibles y con menores emisiones de carbono. Esto es la “descarbonización”, tanto un proceso como un resultado.

Deutsche Bank analiza los factores clave involucrados en este proceso y que afectan a una cartera de inversión. El informe recoge por qué un objetivo de descarbonización necesita ser definido cuidadosamente y sus implicaciones; examina los desafíos relacionados con la implementación y gestión del portafolio, así como posibles formas de abordarlos. Estos desafíos incluyen la disponibilidad de datos, vehículos de inversión, selección de valores, optimización y los dos temas relacionados de rendimiento y riesgo de la cartera.

«Cualquier objetivo de descarbonización debe ser creíble y estar impulsado por la experiencia del mundo real, en lugar de por prioridades contables», asegura el estudio, que añade que «debe contar con una medida específica que sea calculable, un marco temporal y una trayectoria anticipada hacia el objetivo». Asimismo, apunta que debe considerarse en el contexto del proceso general de descarbonización global.

Los diez factores que esclarece el informe son:

Medida de emisiones: Las medidas relativas de emisiones ayudan a seleccionar y gestionar inversiones en un portafolio de descarbonización, pero la reducción de los niveles absolutos de emisiones debe ser el objetivo principal.

Perspectiva temporal: Las medidas de emisiones de carbono deben ser prospectivas, pero con un seguimiento cercano del progreso. Las vías de descarbonización son clave para alcanzar el objetivo final.

Tipo de objetivo: Los objetivos binarios para los resultados de descarbonización se complementan con la evaluación comparativa del progreso y la validación de algunos componentes del portafolio.

Datos por clase de activo: La disponibilidad de datos sobre acciones y deuda corporativa significa que estarán en el centro de la estrategia del portafolio. Los datos de descarbonización para otras clases de activos presentan mayores desafíos.

Vehículos de inversión: Elegir entre enfoques de inversión “activa” y “pasiva” implicará múltiples factores y algunos compromisos potenciales.

Exclusiones: No invertir en sectores específicos puede ser una herramienta burda, podría afectar el rendimiento del portafolio y ser contraproducente en la promoción de la transición hacia la sostenibilidad.

Sustitución: La capacidad de reemplazar inversiones individuales por otras con mejores métricas de descarbonización puede verse limitada por la falta de alternativas y consideraciones de gestión del portafolio.

Rendimiento: Filtrar por objetivos de descarbonización reducirá el universo de inversión, puede sesgar la composición del portafolio, por lo que puede ser aconsejable dejar un margen para la flexibilidad.

Riesgos: La descarbonización requerirá una gestión diferente de los riesgos financieros a corto plazo, pero podría ayudar a reducir los riesgos de transición a largo plazo, por ejemplo, en torno a los activos varados.

Optimización y regulación: Los portafolios requerirán una optimización continua en línea con la descarbonización real y la regulación cambiante.

Entonces, ¿cómo debería ser, en realidad, un portafolio centrado en la descarbonización? En resumen, el informe concluye que es probable que se caracterice por utilizar medidas relativas de emisiones para gestionar el portafolio; ser en gran medida prospectivo, con un énfasis en objetivos y vías de descarbonización y complementar los objetivos binarios con la evaluación comparativa del progreso general y de los componentes

Además, una cartera enfocada en la descarbonización debe ser intensiva en datos para evaluar las clases de activos de acciones y crédito corporativo; necesita reconocer que las elecciones entre vehículos de inversión pueden requerir compromisos, pero también enfocarse en la inversión en transición, en lugar de depender en exceso de exclusiones sectoriales.

Es más, requiere inclinarse, cuando sea posible, hacia los nombres más eficientes/prometedores en carbono dentro de un sector; entender las implicaciones de un universo de inversión reducido y la necesidad de flexibilidad en los objetivos, sin olvidar la exigencia de considerar cómo la descarbonización podría impactar los riesgos asociados con la transición hacia la sostenibilidad y, por último, evolucionar con el tiempo, reflejando la optimización operativa, la descarbonización real y el cambio regulatorio.

Desde Deutsche Bank creen que los problemas estructurales y de gestión discutidos anteriormente pueden abordarse dentro de portafolios de descarbonización, y que dichos portafolios probablemente resulten atractivos para muchos inversores por razones puramente económicas.

La demanda de inversiones ESG/sostenibles ha disminuido significativamente en comparación con 2020/2021 y es decepcionante. La UE tiene previsto adaptar la normativa y algunos participantes en el mercado esperan que esto revitalice la demanda. Los activos sostenibles gestionados alcanzaron la cifra récord de 3,5 billones de dólares en el primer semestre del año, con un aumento interanual del 7,7%. Los activos gestionados sostenibles representan el 7% del total global1. Esto se debe tanto al comportamiento del mercado como a las entradas netas. Si los activos gestionados por el sector privado fueran la única palanca utilizada para cubrir el déficit de financiación, necesitaríamos que el total de activos gestionados sostenibles se multiplicara al menos por diez de aquí a 2030 (con una necesidad media de financiación anual de 7 billones de dólares).

Sin embargo, si se observan los flujos netos hacia fondos sostenibles en todo el mundo, la demanda se está debilitando. De hecho, las entradas totales hasta la fecha ascienden a 20.000 millones de dólares, frente a las entradas anuales de más de 100.000 millones de dólares en 2022 y 2023. Esto refleja una clara desaceleración en 2024. Sin embargo, es importante señalar que las entradas ya eran inferiores a las necesidades de financiación en años anteriores.

El éxito de la reorientación de los flujos de capital hacia los activos verdes requiere algo más que la implantación de normas y buenas prácticas que regulen la venta de fondos de inversión sostenibles. El éxito de la reorientación requiere que los gobiernos impulsen la demanda de inversiones sostenibles. La forma de impulsar la demanda será uno de los puntos principales de la agenda de la COP29, y existen diversas opciones, que van desde las asociaciones de financiación público-privadas hasta el establecimiento de incentivos o normativas para reorientar el capital y cerrar gradualmente el déficit de financiación.

Mientras que los participantes en el mercado están revisando actualmente su cartera de productos para garantizar el cumplimiento de las directrices de la Autoridad Europea de Valores y Mercados Financieros (AEVM) sobre nombres de fondos, algunos reguladores locales aún no han comunicado la transposición de las directrices. El sector está impaciente por evaluar si las directrices sobre nombres de fondos se convertirán en la norma del mercado o si se adaptarán a las prácticas locales existentes. El resultado será importante para configurar el futuro del panorama de la gestión de activos e influirá en la competitividad.

Otro factor a tener en cuenta es la falta de claridad en cuanto a la aplicación de las directrices a los instrumentos de financiación verde específicos, como los bonos verdes. De hecho, las directrices sobre nombres de la AEVM exigen que los emisores cumplan las normas del Índice de Referencia Alineado con París (PAB). Los criterios relacionados con los PAB, como derivar el 50% o más de los ingresos de la producción de electricidad con una intensidad de GEI superior a 100gCO2e/kwh, podrían de hecho excluir a los emisores de servicios públicos que han participado activamente en el mundo de los bonos verdes, utilizando los ingresos para financiar su capacidad de energía renovable. La posible exclusión de esos emisores, a pesar del formato de uso dedicado de los ingresos, anularía los esfuerzos para acelerar la financiación de esos activos y ampliaría aún más la brecha de financiación verde.

En general, las directrices sobre nombres de fondos son bienvenidas si se coordinan las aplicaciones locales, creando un terreno de juego único para los fabricantes de fondos y los inversores en lo que respecta a la intención y el propósito de las estrategias ESG. Esto sería coherente con la evolución gradual del SFDR, que se espera introduzca un sistema de categorización que debería facilitar a los inversores la comprensión y comparación de los perfiles de sostenibilidad de los fondos.

Tribuna de Marie Lassegnore, directora de análisis financiero y extrafinanciero de Crédit Mutuel Asset Management.