La industria de la gestión de activos y el asesoramiento financiero se encuentra en plena transformación. Los avances tecnológicos, las distintas expectativas de los inversores y un entorno regulatorio que se está adaptando a las últimas innovaciones empuja a este rediseño. Según el informe «El futuro de la inversión 2024/25» elaborado por Franklin Templeton, estos cambios no son aislados, sino interdependientes, y están marcados por una convergencia de factores que empujan hacia un ecosistema más eficiente, accesible y personalizado.

La gestora de activos ha entrevistado a cerca de un centenar de líderes globales del sector financiero, responsables de la gestión de activos por un valor combinado de 50,8 billones de dólares. Estas conversaciones, realizadas de manera confidencial y en profundidad, destacaron los desafíos y oportunidades que enfrenta el sector en las próximas décadas. Este análisis, basado en tendencias globales, ofrece una visión integral sobre cómo la industria puede adaptarse y prosperar en los próximos años.

De esta encuesta se han extraído las siguientes 7 claves que marcarán el futuro de la industria de gestión de activos y el asesoramiento en base al desarrollo de la tecnología, los nuevos modelos de inversión, la personalización de carteras y las exigencias regulatorias.

Blockchain y la velocidad en las transacciones .“La rapidez y la precisión son esenciales para la inversión moderna”, destaca Sandy Kaul, Head of Franklin Innovation Research, Strategies and Technologies Franklin Templeton, señalando que el avance de las plataformas financieras basadas en blockchain y los contratos inteligentes está impulsando un cambio radical en los tiempos de liquidación y costes operativos. Por ejemplo, un 80% de los encuestados afirmó que la adopción de estas tecnologías reducirá los tiempos de transacción de días a minutos en los próximos cinco años. Estas capacidades también abren la puerta a nuevas oportunidades de diversificación, al permitir a los inversores acceder a mercados globales de manera más eficiente y transparente. La evolución hacia una infraestructura que soporte liquidaciones en tiempo real también representa un cambio fundamental en la arquitectura financiera.

Optimización de carteras: pilar para la eficiencia fiscal. Los datos obtenidos de la encuesta subrayan que los ETFs han evolucionado de herramientas pasivas a vehículos estratégicos de gestión patrimonial. La capacidad de los ETFs para minimizar el impacto fiscal y aumentar la liquidez es clave para los inversores institucionales y minoristas. En 2024, el uso de ETFs activos ha crecido un 25%, consolidándose como un puente eficaz hacia una gestión más eficiente y diversificada. Además, los avances en la tecnología de datos han mejorado la capacidad de los gestores para analizar y ajustar estrategias en tiempo real, utilizando ETFs como herramientas clave en la personalización de carteras.

ETF-ización y el futuro de los activos. La “ETF-ización” de los activos marca el inicio de una transición hacia un ecosistema financiero más digital y accesible. El uso de blockchain para respaldar ETPs y ETFs tokenizados está creando nuevas oportunidades para automatizar procesos clave mediante contratos inteligentes. Estas innovaciones están permitiendo la tokenización de activos del mundo real, como bienes inmobiliarios y materias primas, mejorando la transparencia y ampliando el acceso a mercados antes más exclusivos. En 2024, más del 40% de los inversores institucionales exploraron el uso de ETP como herramienta principal para vehículos alternativos de inversión. La convergencia entre tecnología blockchain y ETFs no solo acelera la eficiencia operativa, sino que también abre nuevas posibilidades para gestionar riesgos y capturar oportunidades en mercados emergentes.

El nuevo perfil demográfico de los inversores. El perfil de los inversores está cambiando rápidamente. Los millennials, que representarán el 55% de las personas en sus años de mayores ingresos para 2035, buscan plataformas interactivas y flexibles. “La tecnología permite crear soluciones personalizadas que atiendan tanto las necesidades de acumulación de los jóvenes como la sostenibilidad financiera de los perfiles senior”, destaca Sandy Kaul. En un estudio reciente, el 72% de los inversores más jóvenes valoró las redes sociales y comunidades como elementos clave para construir su estrategia de inversión. Adicionalmente, las instituciones están adoptando enfoques más segmentados, utilizando análisis de datos avanzados para anticiparse a las necesidades específicas de cada generación y diseñar productos a medida.

APIs: esenciales para el open advisory. Inspirado en el concepto de open banking, el open advisory permite a las instituciones financieras integrar servicios de terceros en sus plataformas a través de APIs. Las APIs son el puente hacia un ecosistema verdaderamente interconectado, facilitando la interoperabilidad entre servicios y ofreciendo a los clientes una experiencia más fluida. En 2024, un 60% de las instituciones líderes implementó APIs para consolidar la experiencia del cliente y mejorar la eficiencia operativa. Este modelo fomenta la innovación al permitir a los asesores financieros combinar soluciones internas con tecnologías externas avanzadas, creando un ecosistema más robusto y adaptable a las demandas cambiantes del mercado.

Robo-treasurers y asesoramiento en tiempo real. La digitalización del asesoramiento financiero está cambiando cómo los inversores toman decisiones. Herramientas como los robo-treasurers no solo optimizan el flujo de caja, sino que también democratizan el acceso a estrategias financieras avanzadas. Estas soluciones permiten a los inversores ajustar sus decisiones en tiempo real, aprovechando datos y análisis actualizados al momento. En 2024, se proyectó que más del 50% de las instituciones financieras adoptaron soluciones de asesoramiento automatizado como parte de su oferta principal. Además, la integración de inteligencia artificial está elevando el nivel de personalización del asesoramiento, ofreciendo recomendaciones precisas basadas en el comportamiento del mercado y las preferencias individuales.

Comunidades exclusivas para inversores de altos patrimonios .Para los inversores con grandes patrimonios, las comunidades están emergiendo como un factor crucial en la gestión de activos. “El poder de las redes radica en la colaboración y el intercambio de conocimiento”, indica Kaul. En 2024, más del 30% de las instituciones crearon plataformas educativas e interactivas para inversores, permitiendo compartir estrategias y maximizar el impacto de sus inversiones. Estas comunidades también fomentan el acceso a coinversiones y nuevas opciones de liquidez, transformando el enfoque tradicional del asesoramiento patrimonial. Al mismo tiempo, los avances tecnológicos están permitiendo la creación de ecosistemas donde las familias y grupos de inversores pueden gestionar sus activos de manera más integrada y eficiente, aprovechando herramientas digitales para fortalecer sus posiciones estratégicas.

A la luz de estas claves, la conclusión de la gestora es que las entidades que se adapten rápidamente a estas dinámicas estarán mejor posicionadas para liderar el mercado y redefinir el futuro de la inversión.

Los mercados emergentes comenzarán 2025 con una base fundamental más sólida, en opinión de Kristin Ceva, directora de mercados emergentes en Payden & Rygel. Según su último análisis, estos países muestran un crecimiento resistente, una normalización de la inflación y una situación positiva de la balanza exterior, con una presión limitada sobre la balanza de pagos y un aumento de las reservas de divisas. “Métricas en mejora, por tanto, que no han dejado indiferentes a las principales agencias de calificación: dos tercios de las acciones sobre las calificaciones de los emergentes en el último año han registrado subidas, la tendencia más positiva desde la pandemia», afirma Ceva.

Esta visión de solidez también es aplicable a sus empresa, que han gestionado bien sus balances, con niveles de apalancamiento neto inferiores a los de sus homólogas estadounidenses. «Además, el retroceso de la economía china no parece haber tenido un impacto demasiado negativo en el resto del universo emergente, y ahora vemos muy buenas perspectivas de crecimiento para India, Indonesia, Arabia Saudí, Brasil y otros grandes países que poco a poco se están poniendo al día», añade la experta.

De cara al futuro, considera que el gran reto al que se enfrentan los mercados emergentes es la incertidumbre política en Estados Unidos, según Kristin, y, en particular, la introducción de aranceles comerciales, la relajación del ajuste monetario por parte de la Reserva Federal y el efecto de estas variables en la evolución del dólar estadounidense.

“Al fin y al cabo, el cambio en el enfoque estadounidense del comercio mundial no es nada nuevo, y fenómenos como la deslocalización (nearshoring), el aumento de los precios de las materias primas y el comercio entre países en desarrollo han llevado a mitigar los efectos negativos de los aranceles. Por no hablar de que las emergencias relacionadas con las pandemias y la inflación, que eran fenómenos mucho más desestabilizadores, se han superado en cualquier caso”, ha destacado la directora de mercados emergentes.

En Payden & Rygel creen que quien decida invertir en deuda emergente se verá favorecido por factores estructurales como el refuerzo de las perspectivas de crecimiento a largo plazo y la ampliación de las oportunidades de inversión, con la posibilidad de elegir entre bonos soberanos, corporativos o en moneda local de unos 90 países diferentes. “Si, por ejemplo, la política comercial estadounidense provocara una ralentización del crecimiento mundial, los inversores, en respuesta, siempre podrían dirigirse hacia países menos abiertos al comercio, orientarse hacia sectores empresariales más defensivos o aprovechar la bajada de los tipos de interés (cubriendo al mismo tiempo los riesgos de cambio)”, ha subrayado Kristin.

Una nueva aceleración de la inflación, en cambio, plantearía un reto mayor, pero en Payden & Rygel confían en que la recién elegida administración Trump sea plenamente consciente de los problemas políticos que acarrearía una nueva subida de los precios. Un ciclo de recortes de tipos más lento por parte de la Fed, como el que se ha pronosticado para finales de 2024, sigue respaldando el argumento del “aterrizaje suave”, según Kristin.

También juega a favor de la inversión en deuda emergentela credibilidad de los bancos centrales de los mercados emergentes, que, tras las subidas proactivas de 2021-2023, empezaron a recortar los tipos de interés en 2024, adoptando un enfoque prudente y manteniendo los tipos de interés oficiales muy por encima de los niveles de inflación. Hoy en día, las instituciones monetarias de los mercados emergentes están en condiciones de mantenerse a la espera o suavizar gradualmente el endurecimiento, pero también, si es necesario, de recortar los tipos de forma más agresiva para conducir a las economías emergentes por mares más agitados.

“En 2025, el dólar estadounidense debería seguir favoreciéndose, y los inversores probablemente seguirán abordando las divisas emergentes con cautela a corto plazo. Sin embargo, dado que un dólar estadounidense fuerte acabaría favoreciendo las importaciones estadounidenses -precisamente lo que la nueva administración Trump quiere evitar-, creemos que a medio plazo las perspectivas para las divisas emergentes son equilibradas, si no constructivas, especialmente a la luz de la valoración actual del dólar estadounidense y de la prudente política monetaria llevada a cabo por los bancos centrales emergentes”, ha subrayado Kristin.

Por último, según la entidad, las perspectivas de la deuda emergente se ven respaldadas por unas valoraciones favorables, ya que el principal índice de deuda soberana emergente en divisas fuertes de JP Morgan arroja un rendimiento de casi el 8%, situándose en el percentil 84 durante los últimos 20 años. “Se trata, pues, de una clase de activos con valor añadido en comparación con otros sectores de renta fija, incluido el crédito estadounidense. Desde el punto de vista cualitativo, la deuda corporativa de los mercados emergentes es de grado de inversión por término medio, con diferenciales de crédito superiores a los de los mercados desarrollados, especialmente cuando se ajustan en función del apalancamiento. En Payden, creemos que la deuda emergente puede ofrecer excelentes oportunidades a los inversores, tanto en términos de rentabilidad como de diversificación”, concluyen desde la compañía.

Los mercados privados seguirán impulsando el rendimiento a largo plazo de las carteras en 2026. Se prevé que los activos alternativos globales alcancen los 30 billones de dólares en 2029 frente a los 18 billones de dólares de 2024, lo que convertirá a los mercados privados en una parte fundamental de las carteras diversificadas. La siguiente fase del desarrollo de los mercados privados estará marcada por salidas más lentas, una dinámica de liquidez en evolución, una mayor participación de los inversores y nuevas oportunidades de inversión.

Vemos cinco tendencias clave que impulsarán los mercados en 2026:

1. Los mercados secundarios se convierten en una asignación fundamental

Con opciones limitadas para salir de los mercados y un retraso en el pago de los rendimientos, los inversores buscan otras formas de obtener beneficios y mejorar sus carteras. En el entorno actual, la negociación de fondos de inversión secundarios y vehículos de continuación (que amplían el período de tenencia de los activos) están pasando de ser herramientas de liquidez de emergencia a convertirse en instrumentos básicos de gestión de carteras.

Los inversores los utilizan cada vez más secundarios para reequilibrar las añadas, gestionar el riesgo de concentración y acceder a carteras consolidadas. Para los socios generales (GP), los fondos de continuación permiten prolongar la tenencia de activos clave y proporcionan liquidez a los primeros inversores. El mercado secundario desempeña ahora un papel crucial a la hora de añadir flexibilidad a los mercados privados. El capital privado sigue siendo la parte más escalable y consolidada de los mercados secundarios. De cara a 2026, los mercados secundarios, especialmente en deuda privada e infraestructuras, presentan un fuerte potencial de inversión.

2. Diversificación entre estrategias y regiones

Los responsables de asignación de activos están ampliando sus horizontes más allá de las estrategias tradicionales de compra para incluir infraestructuras, crédito privado, trade finance y activos reales. Se espera que cada una de estas clases de activos crezca a un ritmo de un dígito alto a lo largo de la década. La diversificación geográfica también se está acelerando, ya que Asia capta una mayor parte de las entradas, respaldada por unos mercados locales más fuertes y una regulación más madura. Están surgiendo oportunidades de inversión atractivas en el crédito privado asiático, a medida que los prestamistas tradicionales se retiran y aumenta la demanda de capital no dilutivo a medida.

Los fondos especializados en sectores como la tecnología climática, la transición energética y las infraestructuras digitales están ganando terreno, ya que los inversores buscan conocimientos específicos y factores de rentabilidad diferenciados.

3. Gestionar la volatilidad requiere una estructuración disciplinada

En los mercados inciertos, una suscripción estricta y una debida diligencia exhaustiva son esenciales para mitigar riesgos y aprovechar oportunidades. La generación de rendimientos superiores depende de un análisis riguroso, transparencia, estructuración disciplinada y alineación con objetivos a largo plazo: principios que deben guiar las decisiones de asignación y seguir siendo fundamentales en nuestras estrategias.

4. Se acelera la participación del patrimonio privado

Observamos una aceleración en la participación de los inversores particulares a medida que esta clase de activos se vuelve más accesible gracias a las estructuras de fondos semilíquidos y a regulaciones como el Fondo Europeo de Inversión a Largo Plazo (ELTIF) 2.0 en Europa. A finales de la década, los particulares podrían representar una cuarta parte de los activos gestionados en los mercados privados. Este cambio aporta a los gestores más capital a largo plazo y nuevas demandas de liquidez, información e innovación de productos.

5. Reajuste macroeconómico y geopolítico

La relocalización, la seguridad energética y la regionalización de la producción están cambiando los flujos de capital. Para 2030, las estrategias de infraestructura y activos reales podrían duplicar su tamaño, ya que el capital privado financia la transición energética, la independencia digital y logística. Los mercados privados apoyan cada vez más a las empresas en su crecimiento, a medida que disminuyen los préstamos bancarios tradicionales.

Infraestructuras: tendencias energéticas y digitales

Las infraestructuras siguen siendo una piedra angular de las carteras institucionales, ya que proporcionan flujos de caja a largo plazo, protección contra la inflación, baja correlación con las clases de activos tradicionales y un fuerte apoyo político a nivel mundial. Europa, en particular, está en posición de captar una parte destacada del crecimiento global, a medida que los gobiernos movilizan capital público y privado para impulsar la descarbonización, reforzar la seguridad energética y mejorar la competitividad.

En 2026, predominarán dos temas:

Transición energética. La enorme demanda de capital para financiar proyectos puede crear más oportunidades de inversión para que los inversores privados se sumen. El fuerte apoyo político en Europa y los objetivos medioambientales, sociales y de gobernanza (ESG) en el sector privado siguen impulsando la transición energética. Los activos de infraestructura energética suelen tener contratos a largo plazo indexados a la inflación, lo que los hace atractivos en el mercado actual. Además, la infraestructura de transición energética tiene poca correlación con los activos tradicionales, lo que contribuye a la diversificación de las carteras.

Infraestructura digital. Los centros de datos, las redes de fibra óptica y la conectividad 5G constituyen la columna vertebral de la soberanía digital de Europa, respaldada por iniciativas de financiación nacionales y de la UE, así como por la megatendencia de la digitalización, incluido el impulso para proporcionar servicios fiables y rápidos en la nube. Seguimos viendo oportunidades, tanto en renta variable como en deuda, de cara a 2026.

La transición energética y la infraestructura digital están cada vez más interrelacionadas. El auge de los sistemas de energía renovable descentralizados depende de las redes inteligentes y la gestión de datos en tiempo real, mientras que la rápida expansión de los centros de datos —elementos clave para la digitalización— impulsa una importante demanda de electricidad, lo que refuerza la necesidad de fuentes de energía limpias y resilientes.

Crédito privado: rendimientos atractivos y estructuración disciplinada

Se prevé que el crédito privado global se duplique con creces hasta alcanzar los 4,5 billones de dólares en activos bajo gestión para 2030, frente a los 2,1 billones de 2024, impulsado por el aumento de los tipos de interés, la demanda de los inversores y los cambios en los mercados de capitales. Se prevé que Norteamérica siga dominando, mientras que Europa y Asia continúan expandiendo sus mercados de crédito privado.

A pesar de los obstáculos macroeconómicos, los préstamos directos pueden seguir siendo interesantes debido a los rendimientos competitivos y a una estructuración disciplinada. Esperamos que el crecimiento de los préstamos directos continúe, ya que el crédito privado sigue sustituyendo a los bancos en la financiación de las empresas.

A medida que los inversores diversifican más allá de los préstamos directos, observamos un creciente interés por la deuda de infraestructuras y las soluciones de liquidez, como los mercados secundarios de crédito y la financiación del comercio, que ofrecen rendimientos diferenciados y una baja correlación.

La inversión de impacto y la financiación combinada (blended finance) —que movilizan capital hacia proyectos con acceso limitado a financiación y garantizan resultados sociales y medioambientales medibles, transparentes y duraderos— siguen siendo una prioridad para muchos inversores.

Capital privado: ¿repunte de las salidas?

La ralentización de las fusiones y adquisiciones y de las ofertas públicas iniciales ha reducido las oportunidades de salidas y las distribuciones a los socios limitados (LP), desplazando el foco hacia los fondos secundarios y de continuación para abordar los problemas de liquidez.

Los LP buscan cada vez más comisiones más bajas y un mayor control sobre sus decisiones de inversión. Las coinversiones permiten a los LP invertir directamente, lo que ofrece una mayor transparencia, influencia y potencial de mayores rendimientos, a menudo con comisiones mínimas y una TIR mejor que las inversiones en fondos tradicionales. En el difícil entorno actual, los GP que ofrecen coinversiones pueden establecer relaciones más sólidas con los LP y posicionarse para la recuperación del mercado.

Esperamos un repunte progresivo de las salidas en los próximos años, lo que permitirá reanudar el fundraising de fondos de capital privado. Esto podría verse respaldado por una mayor demanda de los inversores minoristas a través de fondos evergreen o semilíquidos.

Tribuna de opinión de Marta Perez, CIO de Infraestructuras, y Sebastian Schroff, CIO de Crédito Privado y Capital Privado en Allianz Global Investors.

CC-BY-SA-2.0, FlickrFoto: Sports. Julius Baer comienza a buscar un nuevo jefe para su negocio en Latinoamérica

El grupo Julius Baer anunció este martes un acuerdo para vender su negocio nacional brasileño de gestión de patrimonios, Julius Baer Brasil Gestão de Patrimônio e Consultoria de Valores Mobiliários Ltda. (Julius Baer Brasil), al Banco BTG Pactual S.A. (BTG).

Julius Baer seguirá atendiendo a los clientes brasileños desde otras ubicaciones, por lo que el negocio de Brasil Internacional no se verá afectado. En la región Américas e Iberia, Julius Baer está presente en México, Chile, Uruguay, Colombia y España, dice el comunicado de la firma.

Además de BTG Pactual, otras instituciones financieras mostraron interés en adquirir la operación brasileña de Julius Baer. Entre los competidores figuraban Santander Brasil, Banco Safra y XP Inc.

La decisión de Julius Baer de vender su unidad en Brasil está relacionada con los desafíos que esta operación ha enfrentado en los últimos años. Los activos bajo gestión en el país se redujeron de 80.000 millones de reales (13.014 millones de dólares) a aproximadamente 50.000 millones (8.134 millones de dólares), lo que indica una contracción significativa.

Además, la operación brasileña registró pérdidas, lo que llevó a la matriz suiza a realizar una capitalización de 300 millones de reales en 2024 para sostener las actividades locales, informó el portal Brazil Journal.

Julius Baer Brasil, con oficinas en São Paulo, Belo Horizonte y Río de Janeiro, es un gestor patrimonial independiente líder en Brasil con una base de clientes de alto calibre, centrada en los segmentos de alto y ultra alto patrimonio, y gestores de relaciones y profesionales de la inversión experimentados. A 30 de noviembre de 2024, contaba con unos activos gestionados de 61.000 millones de reales (casi 10.000 millones de dólares aproximadamente).

Se espera que la transacción incremente en aproximadamente 30 puntos básicos el ratio de capital CET1 de Julius Baer al cierre, sobre la base de una contraprestación total en efectivo de 615 millones de BRL (100 millones de dólares aproximadamente), dice el comunicado de la firma al que accedió Funds Society.

El cierre de la transacción está sujeto a las aprobaciones regulatorias habituales y se espera para el primer trimestre de 2025.

«Tras una revisión exhaustiva de nuestro negocio nacional en Brasil en los últimos 12 meses, se llegó a la conclusión de que, en beneficio de nuestros clientes, es importante preservar el enfoque de family office multifamiliar, al tiempo que se mejoran las capacidades de inversión y se actualiza la tecnología. La adquisición de nuestra franquicia nacional brasileña por BTG, una institución financiera nacional líder, hace esto posible y permite ofrecer una propuesta de valor convincente y diferenciada para nuestros clientes y empleados», dijo Carlos Recoder, Head Americas & Iberia, Julius Baer.

Para llevar a cabo el proceso de venta, Julius Baer contrató al banco de inversiones Goldman Sachs como asesor financiero. La operación brasileña, enfocada en el segmento de wealth management, cuenta con oficinas en São Paulo, Río de Janeiro y Belo Horizonte. Se estima que el valor de la transacción oscila entre 130 millones y 195 millones de dólares aproximadamente, lo que representa entre el 1,6% y el 2,4% de los activos bajo gestión.

Con esta adquisición, BTG Pactual refuerza su posición en el mercado brasileño de gestión patrimonial, ampliando su base de clientes y activos bajo gestión. La integración de las operaciones de Julius Baer Brasil puede generar sinergias y fortalecer la presencia de BTG en el segmento de alta renta, consolidando así su estrategia de expansión en el sector financiero nacional.

El fondo FAST Global es un vehículo de renta variable de gestión activa y sin restricciones que no está guiado por un índice de referencia. El enfoque de inversión del gestor, Dmitry Solomakhin, se basa en la creencia de que los mercados son eficientes a largo plazo y, por lo tanto, las valoraciones convergerán hacia los fundamentales.

En la cartera de posiciones largas, Solomakhin invierte en valores que se encuentran en situaciones especiales o a los que el mercado da la espalda por considerarlos negocios estructuralmente rotos, pero él cree que encierran potencial de restructuración. Este enfoque de inversión requiere paciencia y constancia para permitir que las ineficiencias del mercado se corrijan y las tesis fundamentales se materialicen. Las inversiones se realizan con un enfoque puramente ascendente y con un horizonte de inversión típico de entre tres y cinco años, aunque este puede ser mucho más largo.

Actualmente, la cartera de posiciones largas está formada por una colección de ideas de inversión muy específicas. «Este trimestre ponemos el foco en tres posiciones que hemos comentado con los clientes: Bunge, Teva y Danone. En cada uno de estos casos, la restructuración empresarial está empezando a materializarse. Sin embargo, este hecho todavía no se refleja plenamente en la cotización, lo que ofrece un atractivo recorrido al alza», asegura.

En general, las posiciones cortas son de naturaleza más táctica. Solomakhin generalmente se pone corto en negocios con problemas estructurales antes de que el mercado tome conciencia de su magnitud. Son compañías con problemas en materia de contabilidad y/o gobierno corporativo y empresas o temáticas que muestran una dinámica excesiva.

El análisis fundamental y técnico es importante para las posiciones cortas, así como una política estricta de limitación de pérdidas. Actualmente, la cartera de posiciones cortas está centrada en este último grupo. Solomakhin cree que algunas áreas de la bolsa estadounidense se mueven en territorio de burbuja, como en la burbuja puntocom de los años 1998 y 1999, y que en estas áreas las valoraciones se han desvinculado de los fundamentales subyacentes.

Algunos indicadores, como la relación entre la capitalización bursátil de Estados Unidos y el PIB (el denominado “índice Buffet”), la concentración del mercado estadounidense y el PER del Shiller del S&P 500, entre otros, parecen moverse en niveles excesivos, mientras que el conjunto de la economía mundial está empezando a emitir señales de debilidad.

De hecho, a la vista de las tendencias imperantes en el mercado, con el tiempo la cartera de posiciones cortas se ha ido centrando en empresas cuyas valoraciones se mueven al son del sentimiento y la especulación, en lugar de los fundamentales subyacentes. Solomakhin se mantiene fiel a su filosofía contrarian y value en selección de valores, que él considera que volverá a verse compensada cuando terminen las tendencias sin fundamento actuales, como ocurrió a finales de 2021 y 2022.

Posicionamiento

El posicionamiento general del fondo no ha cambiado. Solomakhin sigue sobreponderando Europa y China e infrapondera de forma considerable Estados Unidos y el sector tecnológico, donde los precios se mueven en territorio de burbuja. La cartera de posiciones largas está adecuadamente diversificada y es un compendio de posiciones muy específicas. En Europa, invierte en empresas con flujos de ingresos internacionales, mientras que en China mantiene un conjunto de valores de consumo y tecnología.

Aquí, ponemos en foco en tres posiciones que hemos estado comentando con los clientes durante el último trimestre y que llevan en cartera algún tiempo, si bien Solomakhin ha ido aumentando su convicción en ellas: Bunge, Teva y Danone.

Bunge (una de las tres mayores posiciones de la cartera) es una multinacional que procesa cereales y oleaginosas y obtiene un margen sobre el producto procesado. El equipo directivo nombrado recientemente está empezando a labrarse una sólida trayectoria de ejecución. La empresa ha completado recientemente un importante programa de inversiones que sostendrá el crecimiento futuro del flujo de efectivo disponible, mientras que la reciente fusión con Viterra debería otorgar a la empresa un mayor poder de fijación de precios en mercados clave, además de generar importantes sinergias.

Otra posición interesante es Teva. Al principio, era un negocio de medicamentos genéricos en dificultades. El equipo directivo anterior apuntaló el balance y el nuevo está transformando la empresa en un innovador negocio biofarmacéutico. La cotización actual no refleja adecuadamente esta mejoría. Por lo tanto, Solomakhin sigue creyendo que existe un recorrido al alza atractivo, mientras el equipo gestor actual sigue ejecutando la reestructuración.

Solomakhin ha estado aumentando la posición en Danone. El valor está posicionado como una situación de restructuración empresarial con el nuevo equipo gestor y cuenta con factores estructurales positivos. Danone vende productos en tres grandes categorías: lácteos esenciales y de origen vegetal; nutrición especializada (preparados para lactantes y nutrición médica); y agua mineral.

A diferencia de la mayoría de los segmentos del negocio de los productos de consumo básico, la nutrición especializada se caracteriza por unas elevadas barreras de entrada a la vista de las autorizaciones necesarias para lanzar productos en esta área. Así, este segmento puede ser atractivo para operar en él, cuando la ejecución es adecuada.

Entretanto, Danone está bien posicionada para beneficiarse de tendencias estructurales en su negocio de productos lácteos esenciales y de origen vegetal, ya que las ventas de yogures siguen aumentando en paralelo a las tendencias de alimentación más saludable y el yogur aparece como el único tipo de alimento cuyo consumo aumenta entre los pacientes tratados con GLP 1.

La cartera de posiciones cortas, a diferencia de la cartera de posiciones largas, presenta un claro enfoquetemático que expresa la visión de Solomakhin, es decir, que algunas áreas de la bolsa se encuentran en territorio de burbuja por estar las valoraciones disociadas de los fundamentales.

A la vista de las tendencias imperantes en el mercado, con el tiempo la cartera de posiciones cortas se ha ido concentrando y presenta un claro perfil contrario a las dinámicas alcistas y a la temática de la tecnología/IA. «Cualquier corrección que se produzca en este mercado, que se mueve por tendencias alcistasl, debería ser beneficiosa para estas posiciones», asegura. Si los valores empiezan a caer, Solomakhin redimensionará las posiciones para mantener la exposicióncorta, de tal modo que pueda multiplicar varias veces el tamaño de las posiciones originales, como ocurrió con algunas de las posiciones cortas en “acciones meme” con las que la estrategia realizó importantes ganancias en 2021-2022.

Perspectivas

Solomakhin sigue creyendo que el mercado se encuentra en territorio de burbuja y ve con optimismo su cartera de posiciones cortas, que incluye sus exposiciones a valores tecnológicos de Estados Unidos.

Un nuevo episodio de volatilidad, junto con un posible desplazamiento en favor de un mejor comportamiento relativo del value como estilo y la reducción de la burbuja en la bolsa estadounidense, daría un impulso a las rentabilidades superiores de la estrategia.

A partir del 20 de enero de 2025, Estados Unidos volverá a estar gobernado por Donald Trump. Y, hasta cierto punto, el resto del mundo estará cogobernado por él, especialmente los mercados de capitales. Si su primer mandato sirve de guía para el futuro, es probable que esto aumente el riesgo de sucesos para las clases de activos individuales, por ejemplo, si se anuncia repentinamente otro arancel sectorial punitivo por Twitter. De todos modos, existen otros riesgos relevantes para los mercados en 2025. Entre ellos, la intensificación del conflicto en Taiwán, que puede alterar las cadenas de suministro de chips. Un potencial agotamiento de la paciencia de los mercados de renta fija con la acumulación de deuda estadounidense. Un final agrio del boom de la inteligencia artificial. Y estos son sólo algunos de los riesgos previsibles. Sin embargo, es lo inesperado lo que puede plantear el mayor riesgo para el mercado.

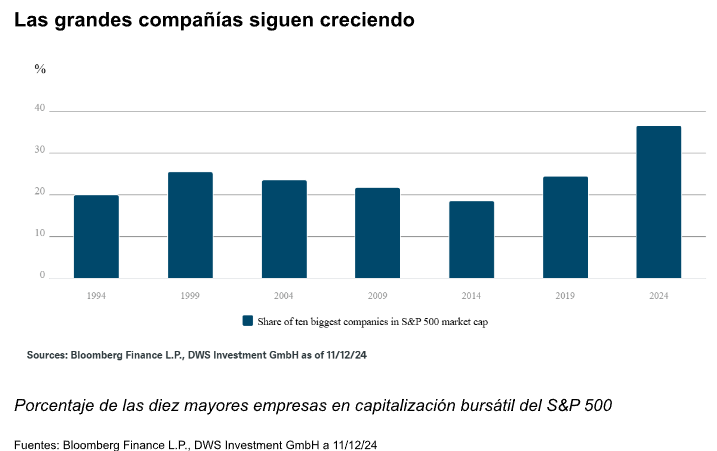

Invertir en un índice bursátil ampliamente diversificado -ya sea el S&P 500 o el MSCI World Index- puede parecer que reduce los riesgos, pero existe otro riesgo: la excesiva concentración en muchas clases de activos. Los diez mayores valores del S&P 500 representan el 37% de su capitalización bursátil, un récord histórico. Incluso, en el punto álgido de la burbuja de Internet, a principios de 2000, era inferior al 30%. Pero incluso entonces, sólo cinco de los diez valores principales eran valores tecnológicos. Hoy, nueve de cada diez lo son. Esto significa que cualquiera que crea tener cubierta toda la economía estadounidense comprando el índice S&P 500 está, de hecho, poniendo un tercio de su dinero en sólo nueve empresas del mismo sector. Eso se llama riesgo de agrupación. La situación no mejora si se observa el panorama mundial. Aunque la economía estadounidense sólo representa alrededor de una cuarta parte del producto interior bruto (PIB) mundial, aproximadamente dos tercios del comercio y del valor de mercado de bonos y acciones son atribuibles a Estados Unidos. De las diez mayores empresas cotizadas, sólo dos no son estadounidenses. En 2010, siete no eran estadounidenses.

Por supuesto, hay ejemplos de alta concentración en otros lugares: en el índice Dax de Alemania, las tres mayores empresas representan casi un tercio del valor del mercado. Pero el predominio mundial de la bolsa estadounidense, y su dominio por unos pocos valores tecnológicos, es motivo de gran preocupación. Goldman Sachs ha recortado incluso su expectativa de rentabilidad nominal media para el S&P 500 en los próximos diez años del 7% al 3% por este motivo. La historia también sugiere que los 10 primeros de hoy no serán los 10 primeros dentro de 10 años. El riesgo de concentración puede cubrirse eligiendo el S&P con la misma ponderación o ponderando más otras regiones. Sin embargo, esto es sólo la mitad de la batalla. Si la revalorización del 60% del MSCI World en los dos últimos años le da vértigo, quizá le interese diversificar fuera de la renta variable. Actualmente lo consideramos atractivo porque los bonos están rindiendo una cantidad decente. Si los mercados bursátiles no logran alcanzar las tasas de crecimiento que actualmente están valorando, es probable que los tipos de interés bajen y los precios de los bonos suban. Si cree que los bonos del Estado no ofrecen suficiente rendimiento, los bonos corporativos son otra opción. Sin embargo, en el caso de los bonos de alto rendimiento, en particular, cuando los tipos de interés por defecto vuelvan a subir, una amplia selección de títulos puede ayudar a reducir el riesgo que plantean las tenencias individuales. Quienes estén más preocupados por un resurgimiento de la inflación podrían diversificarse en materias primas u oro.

La tentación de apostar exactamente por el mismo paquete de valores que han dominado los mercados bursátiles durante varios años es lógicamente fuerte, sobre todo porque su racha podría continuar si sus beneficios crecen lo suficiente y los inversores siguen dispuestos a pagar una prima por los valores de crecimiento en un mundo de bajo crecimiento. Pero en un periodo de tal dominio es precisamente el momento en el que conviene cubrirse y diversificar. Un precio/beneficio (PER) de casi 30 para el subíndice de tecnología de la información del S&P 500 es ambicioso y no deja espacio para muchas sorpresas.

LinkedInRahul Bhushan, Managing Director en Europa de ARK Invest.

Cada mes, Rahul Bhushan, Managing Director en Europa de ARK Invest, comparte los datos que le llaman la atención en el mercado europeo de ETFs temáticos: tendencias clave, cambios en los flujos de los inversores, etcétera. En su edición de cierre de 2024 se ha decantado por analizar los flujos de inversión en noviembre, con curiosidades más que relevantes.

El experto desvela como lo más destacado los flujos hacia tres áreas, principalmente:

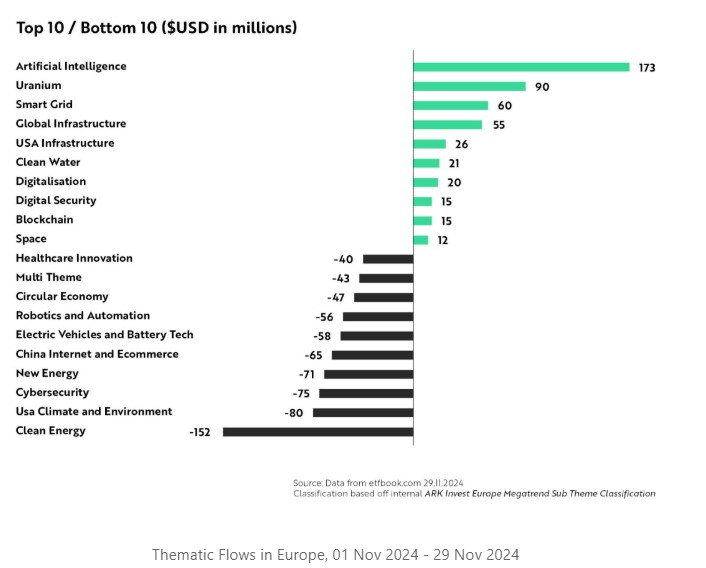

1.- Los ETFs de inteligencia artificial registraron entradas por 172 millones de dólares en el mes de noviembre, “lo que subraya el entusiasmo de los inversores a medida que el auge de la IA pasa de la construcción de infraestructuras impulsadas por hardware a aplicaciones de software que desbloquean ganancias reales de productividad”, asegura el experto.

2.- Los ETFs de uranio atrajeron 90 millones de dólares, un dato que demuestra el crecimiento previsto de las energías alternativas. “La reelección de Donald Trump como presidente de Estados Unidos señala un retorno a políticas energéticas pragmáticas que favorecen la energía nuclear como pilar clave de la resiliencia y la eficiencia”, explica Bhushan.

3.- Los ETFs de infraestructuras lideraron los flujos de entrada, con una cifra de 81 millones de dólares en el mes, lo que pone de relieve el fuerte interés de los inversores por las infraestructuras nacionales. “Los valores de infraestructuras suelen registrar buenos resultados en años electorales y se ven reforzados por los planes de Trump de construir y reindustrializar Estados Unidos, lo que augura un crecimiento sostenido en este sector”, añade el experto.

También encontró tendencias dignas de mención en los ETFs temáticos que salieron peor parados en el mes:

1.- Los ETFs de energías limpias registraron las mayores salidas, con un total de 152 millones de dólares en reembolsos. El apetito de los inversores parece estar desplazándose más allá de la cadena de suministro de generación de energía renovable, que requiere mucho capital. “En su lugar, la atención se centra cada vez más en áreas más rentables de la cadena de valor, como las soluciones de eficiencia energética y la infraestructura de red basada en software, donde las empresas están mejor posicionadas para ofrecer rendimientos a corto plazo”, asegura.

2.- Los ETFs de ciberseguridad registraron salidas por 75 millones de dólares, ya que los inversores realizaron beneficios tras un periodo de buenos resultados. Sin embargo, dado que las ciberamenazas son cada vez más sofisticadas y la IA está transformando los entornos de seguridad, Bhushan explica que la necesidad de contar con defensas digitales resistentes sigue impulsando las oportunidades a largo plazo en el sector.

3.- Los ETFs de China experimentaron reembolsos por 64 millones de dólares, “lo que pone de manifiesto la persistente preocupación de los inversores por las tensiones geopolíticas y un giro hacia oportunidades de crecimiento más predecibles en los mercados occidentales”.

Observaciones a más largo plazo

Los datos disponibles prácticamente se refieren al año completo, a falta tan solo de un mes. Pero son suficientes como para concluir las preferencias de los inversores en 2024.

Entre los destacados del año se encuentran:

1.- Los ETFs de inteligencia artificial, que han liderado los flujos de entrada de inversión, con aportaciones por 1.780 millones de dólares. La IA sigue captando la atención de los inversores como fuerza transformadora, con importantes avances y aplicaciones en todos los sectores que refuerzan la confianza en este tema.

2.- Los ETFs sobre redes inteligentes, con flujos de inversión por 405 millones de dólares, “lo que subraya la demanda de infraestructuras que apoyen la eficiencia energética y la modernización del suministro eléctrico”, según Bhushan, que añade que a medida que se extienda la infraestructura digital, “las redes inteligentes serán fundamentales para gestionar la energía con eficacia”.

3.- Los ETFs de uranio, que han acumulado 250 millones de dólares en suscripciones, lo que refleja un creciente interés por la energía nuclear dentro de la transición energética más amplia. “Los inversores ven en la energía nuclear una fuente de energía fiable y escalable para la descarbonización del mix energético”.

Como tendencias destacadas entre los fondos cotizados más rezagados estuvieron:

1.- Los ETFs de robótica y automatización han experimentado las mayores salidas, con un total de 996 millones de dólares. A medida que los inversores se centran más en la IA, el interés por áreas más amplias como la automatización industrial pura puede estar disminuyendo en medio de un cambio de preferencias temáticas.

2.- Los ETFs de energías limpias han registrado salidas por 834 millones de dólares. Este enfoque más estrecho dentro de la temática de la transición energética parece haber visto un posicionamiento cauteloso, según el experto, «especialmente antes de las elecciones de Estados Unidos y los posibles cambios regulatorios».

3.- Los ETFs de vehículos eléctricos y tecnología de baterías han registrado reembolsos por 761 millones de dólares, «probablemente como reflejo de la cautela ante las elecciones estadounidenses».

El mundo de la inversión está definido por matices que reflejan las preferencias locales, la regulación y las características culturales de cada región. Latinoamérica no es una excepción y operar en un mercado con una idiosincrasia tan concreta hace que, en muchas ocasiones, los clientes de las gestoras vean como un valor añadido la oportunidad de beneficiarse de la coordinación entre Iberia y Latam.

Esto aporta grandes ventajas, ya que favorece el ofrecer un servicio de alta calidad con un enfoque estratégico en los diversos países en lo que se opere. Además, la realidad es que tenemos una ventaja competitiva frente a nuestros vecinos europeos: un idioma común y una conexión cultural que nos permite ofrecer un servicio adaptado a las necesidades de cada cliente.

Sin embargo, al comparar las dinámicas de inversión entre Latinoamérica e Iberia, surgen diferencias marcadas tanto en la naturaleza de los inversores como en la regulación que rige los mercados.

En México y Brasil, los inversores del segmento retail, como bancos, asesores independientes y plataformas, muestran una marcada preferencia por productos locales con un enfoque conservador. Por otro lado, en el resto de la región, al igual que en Iberia, este tipo de inversores opta principalmente por fondos y ETFs bajo la normativa UCITs.

En el canal institucional, que incluye aseguradoras, planes de pensiones y family offices, Latinoamérica, precisamente, destaca como una de las regiones más avanzadas del mundo. Un ejemplo se encuentra en los planes de pensiones. En países como Chile y México, la contribución obligatoria de los trabajadores ha generado un ecosistema institucional robusto y avanzado, donde los fondos de pensiones desempeñan un rol fundamental en la gestión de activos.

Respecto a la distribución, Latinoamérica destaca por la autonomía de sus mercados. Cada país cuenta con normativas propias que definen cómo se distribuyen los productos financieros entre los inversores. Esta heterogeneidad contrasta con la uniformidad de los países de la Unión Europea, en los que se incluyen España y Portugal, donde la directiva MiFID regula el mercado financiero con un enfoque unificado. Esto facilita la operativa transnacional, aunque también puede limitar la personalización que ofrecen los mercados fragmentados de Latinoamérica.

Las preferencias de los inversores, ya sean retail o institucionales, también reflejan estas diferencias estructurales. Tanto en US Offshore como en América del Sur, exceptuando Brasil, una gran parte de ellos suele asignar una gran parte de su cartera hacia activos estadounidenses. Este enfoque incluye renta fija, renta variable, mixtos y alternativos, además de un creciente interés por la diversificación en vehículos de inversión, más allá de los fondos, como ETFs o cuentas gestionadas por separado (SMAs). México y Brasil, sin embargo, muestran una inclinación por la renta fija local debido a los elevados tipos de interés, lo que convierte este activo en un pilar esencial para sus carteras.

En Iberia, el panorama ha cambiado recientemente con los cambios en la política monetaria del Banco Central Europeo. En consecuencia, los inversores están migrando desde los fondos monetarios hacia opciones con mayor valor añadido, especialmente en el ámbito de la renta fija europea, que ahora ofrece mejores perspectivas debido a los ajustes en las tasas de interés y a la estabilización de la inflación.

Dentro de la renta variable, se observa una tendencia hacia la diversificación, buscando reducir la dependencia de índices nacionales que suelen estar dominados por unas pocas grandes empresas. Esta estrategia responde al deseo de mitigar riesgos asociados a una alta concentración y a la posibilidad de obtener mejores rendimientos en sectores o regiones menos representados en los índices tradicionales.

Además, hay un interés creciente en estrategias de gestión activa que priorizan empresas con perfiles de calidad y valor (quality value). En paralelo, los inversores también están explorando la inversión temática como la transformación tecnológica, impulsada por la digitalización y la IA, o la transición energética. Por último, los mercados emergentes como India, a menudo subrepresentados en las carteras tradicionales y con un importante potencial, han captado la atención de los inversores de la península ibérica.

A pesar de estas realidades diferentes, Latinoamérica e Iberia caminan de la mano en la gestión de fondos ya que ambas regiones comparten una tendencia hacia productos que ofrezcan diversificación de riesgos y nuevas fuentes de rentabilidad. Porque una visión conjunta puede ofrecer al inversor un terreno proclive a estrategias de inversión innovadoras. respaldadas por el compromiso de gestoras globales con un fuerte componente local, que permite impulsar los planes estratégicos de cada país. Porque sí, es importante que nos adaptemos a las particularidades de cada mercado. Solo de esta forma las gestoras podrán ofrecer desde España un servicio tailor – made adecuado a las necesidades de cada cliente, tanto aquí como en el otro lado del charco.

Redactado por Javier Villegas, Head of Iberia & Latam en Franklin Templeton.

Desde el estallido de la pandemia de COVID-19 en 2020, a los gestores de riesgos les ha resultado más fácil interrogar a los expertos en inversión sobre eventos inesperados pero extremos. Sin embargo, ¿un conocimiento epidemiológico avanzado de la pandemia en 2020 habría permitido obtener mejores resultados de inversión? Sólo si también se hubiera previsto la intervención decisiva de gobiernos y bancos centrales para evitar el colapso de los mercados y la economía. La COVID-19 no fue un desastre para los mercados financieros. Al contrario, el índice MSCI World cerró 2020 con una subida del 14%. La pandemia demostró ser una lección de lo impredecibles que pueden ser tanto el mundo como los mercados.

En DWS han analizado los escenarios fuera de su visión central y consideran las posibles reacciones en los mercados de capitales a estos eventos. Estas opiniones pueden ayudar a los inversores a cuestionar sus propias suposiciones.

1) ¿Qué pasaría si…todos los deseos de Trump se cumplen

“Creemos que los planes de Trump de aumentar drásticamente los aranceles a las importaciones de Estados Unidos probablemente no sean útiles para la economía de su país, ya que aumentaría la inflación y se reduciría la competitividad y el crecimiento. Pero, ¿qué pasaría si los aranceles de Trump atraen inversión directa en la economía estadounidense, ya que las empresas extranjeras intentarían evitar los aranceles y beneficiarse de la desregulación y los recortes fiscales de los que se espera que se beneficien las empresas con sede en Estados Unidos? El crecimiento económico podría resultar sorprendentemente alto, a medida que las empresas invierten y los consumidores consumen”, explican desde la firma.

Posible consecuencia: Con el rápido crecimiento de Estados Unidos y la reducción de la inmigración (otra política de Trump), se desata una intensa batalla por la mano de obra, pero también por otros recursos de producción. La inflación se eleva muy por encima del 4%, ya que se ha cerrado la válvula de liberación de la presión de inmigración. La Reserva Federal tiene que intervenir con subidas de los tipos de interés de manera considerable.

Posible reacción de los mercados de capitales: A medida que continúa el repunte de los mercados de renta variable que comenzó a mediados de 2024, las valoraciones son muy exigentes. En un momento dado, los mercados de bonos colapsan, seguidos por el mercado de valores. El aumento de los rendimientos de los bonos es desfavorable para las valoraciones bursátiles, y la presión sobre los márgenes también pesa sobre el sentimiento, ya que las empresas no pueden trasladar la inflación a sus clientes como hicieron durante la pandemia. Al mercado inmobiliario tampoco le va bien en el nuevo entorno de High Yield.

2) ¿Qué pasaría si…Europa estuviera bajo fuego?

En este escenario, la política exterior de Estados Unidos se vuelve tan aislacionista como se temía; China también se aleja más de Europa; la guerra en Ucrania continúa y, al mismo tiempo, las llamadas fuerzas populistas en Europa ganan más apoyos de la ciudadanía.

Posibles consecuencias: Los jefes de Estado europeos deciden tomar el toro por los cuernos: la política fiscal y la deuda se gestionan de ahora en adelante de forma conjunta. Además, los países europeos -incluidos los que no pertenecen a la UE- acuerdan coordinar mejor su política de defensa y, en particular, coordinar las compras y las adquisiciones, así como crear un fondo conjunto de defensa.

Posible reacción del mercado de capitales: Cuando se anuncia la mutualización de la deuda, los periódicos, los bancos y los corredores anglosajones se regocijan, y sus colegas en el continente se ven influenciados por su entusiasmo. Los mercados bursátiles suben y el primer eurobono real es un éxito de mercado. Esto fortalece la espalda de los políticos y también hace que amplios sectores de la población vean el positivamente la evolución.

3) ¿Qué pasaría si…el bitcoin está completamente establecido y, por lo tanto, se vuelve redundante?

Poco después de asumir el cargo, Donald Trump se asegura de que bitcoin se convierta en un medio de pago reconocido por el estado. La Fed construye sus propias reservas de bitcoin.

Posible consecuencia: Con este reconocimiento definitivo para el bitcoin, ahora no hay ninguna institución financiera que no esté activa en este mercado. Pero, a pesar de que Trump prometió poca regulación, el bitcoin ahora recibe un marco institucional completo. Esto significa que el centro de gravedad del comercio de la mayor criptomoneda del mundo se traslada finalmente a los Estados Unidos, donde ya se mina la mayoría de las monedas. Otras regiones y grupos de usuarios pierden interés en el bitcoin y recurren a otras monedas.

Posible reacción del mercado de capitales: Bitcoin pierde una gran proporción de sus inversores más activos y degenera en un indicador de liquidez del mercado, pero el impulso del pasado ya no existe. En los países críticos con Estados Unidos, las monedas alternativas luchan por el dominio. Al cabo de un tiempo, una emerge como ganadora. Y nos enteramos de que ha sido apoyada masivamente por China o Rusia.

4) ¿Qué pasaría si…? Inteligencia artificial y beneficios artificiales

Las aplicaciones de inteligencia artificial penetran cada vez en más áreas de la vida, tanto en el ámbito privado como en el profesional. Todo el mundo la utiliza, al igual que todo el mundo utiliza las redes de telecomunicaciones para navegar por la web, sin que los proveedores de telecomunicaciones puedan mostrar un ratio precio/beneficio (P/E) de 30 veces o un ratio múltiple. Se desarrolla una mezcla tóxica cuando el progreso tecnológico se estanca, los esfuerzos de monetización no dan muchos frutos y los presupuestos iniciales de IA se empiezan a recortar.

Posibles consecuencias: De repente, todos los modelos de negocio de IA se ponen en cuestión y se aplican importantes descuentos de riesgo a las suposiciones de crecimiento.

Posible reacción del mercado de capitales: Toda la cadena de valor de la IA se reevalúa en el mercado de valores. Como resultado, el mercado de capitales de Estados Unidos pierde su estatus de “excepcionalismo estadounidense” y los inversores reconsideran sus posiciones. Europa y los mercados emergentes se redescubren y los descuentos récord de valoración de estos mercados en comparación con los estadounidenses vuelven a su promedio de largo plazo.

5) ¿Qué pasaría si…?: El salto cuántico de las baterías sacude el sector automovilístico

Un consorcio de fabricantes de baterías de varios países anuncia un gran avance en las baterías de estado sólido. Diez minutos de carga son suficientes para un viaje de 800 kilómetros.

Posibles consecuencias: Este avance convence a los últimos escépticos. La dirección está establecida: el motor de combustión es historia y enormes cantidades de fondos fluyen hacia los vehículos eléctricos y la expansión de la red de recarga.

Posible reacción del mercado de capitales: El mercado bursátil cree que es el fin de los fabricantes de automóviles tradicionales y castiga al sector en todos los ámbitos en Europa, Japón y Estados Unidos. Pero después de uno o dos años, el mercado cambia. Las baterías y otros componentes y sistemas en los que los actores establecidos estaban anteriormente rezagados se convierten en productos generalizados y baratos. Ahora se trata de quién fabrica el mejor coche en torno al software dado, tiene la mejor red de ventas y ofrece el mejor servicio.

6) ¿Qué pasaría si…Alemania hace cosas que Alemania no hace?

Alemania ha votado. Solo después de la formación de la coalición, el gobierno sorprende con una ofensiva de inversión a gran escala, para la que también acepta un aumento en el coeficiente de deuda nacional del 60% al 70%-80% durante su mandato.

Resultado potencial: El plan se comercializa hábilmente y recibe una respuesta positiva. Los ciudadanos acogen la relajación del freno de la deuda alemana, conceptualmente anticuado, y el gran impulso a la inversión en infraestructuras. Pero cuando se trata de implementar el plan, el Gobierno se ve muy afectado por la escasez de trabajadores cualificados. Los salarios suben, al igual que los costes de los materiales. Las empresas manufactureras alemanas sufren las consecuencias.

Posible reacción del mercado de capitales: La inflación aumenta y con ella los rendimientos de los bonos alemanes (Bunds). Esto es especialmente cierto cuando los participantes en el mercado se dan cuenta de que el BCE no intervendrá con subidas de tipos de interés porque el crecimiento en el resto de Europa está por debajo de su potencial. En el mercado bursátil, aquellas empresas centradas en el mercado doméstico que más ganaron en la euforia tras el anuncio de la ofensiva inversora, ahora son las que más pierden.

Un desastre natural en un país desarrollado, atribuido al cambio climático, destruye un área tan grande y se cobra tantas vidas que un número sorprendentemente grande de jefes de gobierno declaran en un consenso unido que las cosas no pueden seguir así.

Posibles consecuencias: La primera medida de emergencia es un aumento drástico de los impuestos sobre los combustibles fósiles. Cuando los mecanismos de mercado amenazan con fallar, se recurre a la intervención directa. Además, las principales naciones industrializadas se comprometen a dedicar el 4% de su producción económica a tecnologías reductoras de CO2.

Posible reacción de los mercados de capitales: La magnitud del desastre pesa sobre los mercados de renta variable, sobre todo porque las cadenas de suministro también se han interrumpido. Sin embargo, cuando se hace evidente la voluntad de actuar conjuntamente, las energías renovables, así como todos los sectores y empresas que contribuyen a un menor consumo de recursos, experimentan un renacimiento. Sus acciones se benefician de una revalorización integral, mientras que las empresas basadas en combustibles fósiles se descartan como “activos varados”.

8) ¿Qué pasaría si…la medicina de Javier Milei le da la vuelta a América Latina?

En los primeros meses, tras asumir el cargo en diciembre de 2023, al nuevo presidente de Argentina, Javier Milei, se le asoció principalmente con palabras como”motosierra” y “anarcocapitalista”. Después de su primer año completo en el cargo, no ha perdido su talento para la provocación, pero su nombre ahora está asociado con otras cosas: la reducción de la burocracia, la caída de los precios de la vivienda, una cuenta corriente en negro por primera vez en décadas, rendimientos de la deuda pública mucho más bajos y un mercado de valores (en dólares estadounidenses) que casi se ha duplicado. El resto de América Latina sigue de cerca estos acontecimientos. Los imitadores de Milei ganan terreno rápidamente en la política.

Resultado potencial: América Latina prospera, aunque no en todas partes al mismo ritmo. Se atrae más inversión directa a la región. Latinoamérica es la nueva China. Los flujos migratorios se invierten. La escasez de mano de obra en Estados Unidos se agrava, aumentando la presión inflacionaria.

Posible reacción de los mercados de capitales: La combinación de la fortaleza de los mercados de renta variable y renta fija y la significativa apreciación de las divisas convierte al continente en la nueva estrella entre los mercados emergentes, y los fondos salen de los mercados emergentes asiáticos, como China e India.

9) ¿Qué pasaría si…un exceso de petróleo desploma el precio?

Liberados de la regulación y la protección medioambiental, los productores estadounidenses de petróleo de esquisto vuelven a aumentar su producción. Rusia produce al límite de su capacidad porque tiene que pagar por la guerra. Irán también está bombeando porque quiere fortalecer su posición militar frente al creciente aislamiento internacional. Y Arabia Saudita no desempeña el papel de estabilizador de precios porque quiera ganar cuota de mercado.

Consecuencias potenciales: Dado que la economía de China no se está acelerando realmente y el crecimiento de Estados Unidos se basa en el software y los servicios, el crecimiento de la demanda no sigue el ritmo de la expansión de la oferta y el precio del petróleo se derrumba.

Posible reacción del mercado de capitales: El colapso del precio del petróleo pone a la industria del petróleo de esquisto estadounidense bajo una fuerte presión; aumenta el número de quiebras y se amplían los diferenciales en el mercado de High Yield. Sin embargo, el bajo precio del petróleo también ejerce presión sobre los proveedores de energías renovables y la transición energética se topa con otro obstáculo. En algunos de los países de la OPEP, el bajo precio del petróleo ejerce tal presión sobre los presupuestos nacionales que se realizan severos recortes. Se avecinaría otra Primavera Árabe.

10) ¿Qué pasaría si…Deudas: ¿quién dijo algo sobre pagarlas?

Alemania finalmente abandona el anticuado freno de la deuda y tiene un déficit mayor. En el polarizado panorama partidista de Francia, no se puede llegar a un acuerdo sobre la reestructuración presupuestaria y el déficit se hace aún mayor. Las políticas de recortes de impuestos de Trump también aumentan la deuda. En China, el ferrocarril estatal, que tiene una deuda de un billón de dólares, se encuentra con dificultades, lo que llama la atención sobre el problema general de la deuda de China.

Posible consecuencia: Un choque sísmico atraviesa los mercados mundiales de bonos. Las aseguradoras de vida y otros inversores a largo plazo se preguntan cada vez más si están siendo compensados adecuadamente por el riesgo de dar dinero a emisores estatales altamente endeudados. A nivel mundial, las tasas de interés suben entre 200 y 400 puntos básicos en unos meses.

Posible reacción del mercado de capitales: La enorme pérdida de riqueza en bonos también perjudica a otros mercados. A medida que se produce el desapalancamiento de todo el sistema financiero, casi ninguna clase de activos ni región se libra de la revalorización. La brecha entre las rentas del capital y las rentas del trabajo, que se ha expandido durante décadas, se reduce ligeramente. Además, parte de la fuerza laboral eliminada por el sector financiero ahora se dedica a esfuerzos más productivos.

11) ¿Qué pasaría si…?: De vuelta de la inflación a la deflación

En Europa, el crecimiento económico se debilita aún más y la inflación se desliza rápidamente muy por debajo de la marca del 2%, sobre todo debido a los bajos precios de la energía y a los nulos aumentos salariales como consecuencia de los despidos masivos.

Posible consecuencia: Los rendimientos de los bonos se desploman hacia cero y el BCE recurre a sus tácticas anteriores de tipos de interés negativos y compras de bonos.

Posible reacción del mercado de capitales: Si bien los precios de los bonos están bien respaldados, esta vez las tasas de interés bajas no se trasladan positivamente a los mercados bursátiles e inmobiliarios. Por el contrario, existe el temor de que Europa pueda estar perdiendo su conexión con la economía mundial. Poco a poco, la población se da cuenta de que la espiral de Europa sigue siendo descendente, ya que hay menos personas trabajando y cada vez más regulaciones y redistribución. Los reformadores radicales del mercado y de la burocracia comienzan a entrar en los parlamentos, prometiendo cambios. Dado que ofrecen rápidamente resultados prometedores, este es el punto de partida para un cambio económico y de mercado.

“Este undécimo escenario marca el final de nuestro ejercicio en el que nos hemos desviado de nuestro escenario central. Vale la pena hacerlo porque una cosa sobre el próximo año siempre es segura: resultará diferente en algunos aspectos de lo que esperamos los inversores. La COVID-19 nos tomó por sorpresa en 2020, el crack inmobiliario en China y el aumento global de la inflación en 2021, la invasión rusa de Ucrania y las rápidas subidas de los tipos de interés por parte de los bancos centrales en 2022, el colapso de un banco regional estadounidense en 2023 y el notable avance del boom de la IA y de las acciones de los Siete Magníficos en 2024. Pensar en lo que podría suceder podría ayudar a los inversores a estar un poco más preparados cuando el mundo, una vez más, no resulte como se esperaba”, concluyen desde la entidad.

A medida que entramos en 2025, HSBC Asset Management (HSBC AM) considera que el «aterrizaje suave» de una menor inflación y un crecimiento resiliente se ha materializado, lo que debería permitir a los bancos centrales continuar con una mayor flexibilización de políticas y crear un entorno ampliamente favorable para los activos de riesgo en 2025. Sin embargo, la incertidumbre en torno a las políticas económicas y comerciales ha aumentado.

En opinión de la gestora, un entorno de creciente incertidumbre en las políticas suele ir de la mano con una mayor volatilidad en los mercados de inversión, y las tensiones geopolíticas elevadas junto con un activismo fiscal podrían alterar las expectativas de los inversores sobre el crecimiento, las ganancias o la inflación en 2025. «Esto genera el riesgo de una inflación más persistente y ciclos de recorte de tasas de interés menos profundos. En nuestra opinión, los inversores deben esperar rotaciones en el mercado durante 2025, lo que hace que sea importante ser activos y ágiles. Podría continuar una ampliación de las acciones, con sectores rezagados y estilos de factores que probablemente tengan un mejor desempeño”, apuntan.

A la hora de hablar de activos concreto, la firma considera que la renta fija actualmente ofrece ingresos para los inversores, pero los recortes de tasas poco profundos probablemente obliguen a los inversores a pensar de manera más amplia sobre la diversificación de sus carteras. «En este sentido, creemos que los mercados privados pueden desempeñar un papel importante. El crédito privado sigue ofreciendo buenos rendimientos “totales” y proporciona una forma para que los inversores eviten la volatilidad de los mercados públicos. Los fondos de cobertura también continúan siendo una buena fuente de diversificación de carteras. Los mercados emergentes y fronterizos podrían ser vulnerables a la creciente incertidumbre en torno a las políticas comerciales y a un dólar estadounidense más fuerte. Sin embargo, siguen siendo poco apreciados por los inversores, a pesar de estar atractivamente valorados. Como resultado, vemos buenas oportunidades selectivas en acciones y bonos de mercados emergentes», indican.

La macroeconomía en movimiento

En HSBC creen que la macroeconomía está en movimiento, y que las tasas de crecimiento entre países comenzarán a converger en 2025. Para Estados Unidos, esto significa que el reciente período de «excepcionalismo estadounidense» podría desvanecerse, aunque desde la entidad ven poco riesgo de una recesión económica en los próximos 6 a 12 meses. Mientras tanto, Europa se está recuperando del impacto del costo de vida, pero en HSBC esperan que el crecimiento del PIB y las ganancias se aceleren en la zona euro y el Reino Unido.

Sin embargo, la gestora ve probable que las tasas de crecimiento más destacadas del mundo se encuentren en Asia y en las economías fronterizas. Además espera que en China, el apoyo continuo de las políticas debería garantizar que la desaceleración económica sea menos significativa de lo que muchos pronosticadores temen. «Anticipamos que India será la economía de más rápido crecimiento en el mundo y observamos una mejora en los fundamentos macroeconómicos en el sudeste asiático y en la región MENA (Medio Oriente y el Norte de África) para 2025”, subrayan.

Una de las consecuencias más significativas, para los inversores será la transición hacia un régimen de inflación más volátil, con tasas de interés estableciéndose en un nivel más alto que en la década de 2010. Este nuevo paradigma refleja varios cambios estructurales en curso, incluido el fin de la hiperglobalización y el movimiento hacia un mundo más fragmentado y multipolar. “Mientras tanto, Europa se encuentra en un punto interesante, con el sector manufacturero enfrentando una fuerte competencia de China, un problema persistente de productividad y presiones en las finanzas públicas que chocan con reacciones políticas populistas. Por otro lado, en China, toda la atención estará puesta en nuevas iniciativas políticas, mientras los formuladores de políticas desarrollan el llamado marco de las «tres flechas», que incluye inyecciones de liquidez, flexibilización de políticas fiscales y crediticias, y reformas económicas a largo plazo”, destacan desde la entidad.

Xaver Baraton, Global Chief Investment Officer, HSBC Asset Management ha explicado: “El escenario económico global está experimentando cambios significativos, con dinámicas de crecimiento en evolución, una inflación estructuralmente más alta e incertidumbre geopolítica que moldean nuestras perspectivas a corto plazo. Aunque las perspectivas de crecimiento para la economía estadounidense siguen siendo sólidas, anticipamos una expansión gradual hacia otras regiones, particularmente Asia, que desempeñarán un papel más destacado en el impulso del crecimiento global. Las presiones inflacionarias tienden a volverse más persistentes, y los bancos centrales podrían enfrentar decisiones difíciles, equilibrando la necesidad de apoyar la economía con el riesgo de intensificar aún más la inflación. En este entorno dinámico, los inversores deben mantenerse atentos tanto a las oportunidades como a las vulnerabilidades, adaptando estrategias para enfrentar un marco económico global cada vez más complejo”.

Rotaciones de cartera

Desde HSBC creen que los mercados de valores todavía pueden ofrecer rendimientos razonables para los inversores en 2025, pero piensan que será importante mirar más allá de los ganadores recientes. Los nuevos desarrollos en IA podrían tener efectos profundos en la economía, pero el aumento dramático en las valoraciones tecnológicas en 2024 deja al sector vulnerable a cualquier noticia decepcionante sobre ganancias en 2025, destacan desde la compañía. Con la economía de EE. UU. aún en buena forma, en HSBC se posicionan para una «ampliación» en las tendencias del mercado, y el potencial de que los sectores rezagados y los factores de renta variable se pongan al día.

También esperan que el crecimiento de las ganancias se distribuya de manera más equitativa en la economía global en los próximos doce meses. “Esto apoya la idea de invertir en acciones internacionales, con nuestras asignaciones preferidas siendo Japón, Asia excluido Japón y los mercados fronterizos. Aquí, el escenario para el dólar estadounidense debería ser un factor importante para los rendimientos de los inversores. Esto significa que, al menos al inicio de 2025, un enfoque granular y selectivo en los mercados emergentes tiene sentido”, destacan desde HSBC.

En renta fija, el escenario para HSBC de un ciclo de recorte superficial por parte de la Reserva Federal en 2025, junto con una mayor emisión de bonos del Tesoro, probablemente ejercerá presión al alza sobre los rendimientos a largo plazo. “A menos que se materialice un «aterrizaje brusco», nos resulta difícil ver un gran movimiento a la baja en los rendimientos. Mientras tanto, las cosas se ven diferentes en Europa, con riesgos de crecimiento pronunciados, inflación a la baja y un BCE más dovish. Estos factores respaldan la tesis de inversión en activos de duración en euros. Los créditos de menor duración, como los valores respaldados por activos, son interesantes en este punto debido a su naturaleza de tasa flotante y sus características de diversificación de cartera”, destacan desde la compañía.

En opinión de Joseph Little, Global Chief Strategist de HSBC Asset Management, la gran historia de 2024 ha sido la rápida transformación de las narrativas en los mercados de inversión. «El debate macroeconómico ha oscilado entre ‘la inflación ha terminado’, ‘sin aterrizaje’, ‘preocupaciones por el crecimiento’, y de vuelta nuevamente. Para los inversores, a veces ha sido desconcertante. Pero los cambios rápidos en la narrativa del mercado probablemente serán una característica del sistema también en 2025. Una razón para esto es que la incertidumbre en las políticas está aumentando», explica Little.

Mientras tanto, el experto de HSBC AM considera que la incertidumbre macroeconómica sigue elevada, con muchas preguntas clave sobre la economía sin respuesta a medida que nos acercamos al nuevo año. «Esto significa que los niveles de ruido en los mercados financieros probablemente serán altos en 2025, y los inversores deben prepararse para una mayor volatilidad del mercado. Mantenerse activos y ágiles con la asignación de la cartera será importante. También lo serán las oportunidades en los mercados privados, donde los inversores pueden evitar la mayor volatilidad de los mercados públicos», añade.

Construyendo resiliencia en la cartera con alternativos

Con la imprevisibilidad como tema central para los mercados en los próximos doce meses, la gestora considera que los alternativos pueden ofrecer a los inversores una fuente valiosa de diversificación y resiliencia, a pesar de la caída de las tasas de interés, la demanda de crédito privado se ha mantenido robusta, en parte porque es poco probable que las tasas regresen a los niveles extremadamente bajos vistos en la última década, lo que deja espacio para que el crédito privado ofrezca un rendimiento atractivo “todo incluido”. Dado que el crédito privado aún representa sólo el 6% del crédito corporativo en EE. UU., en HSBC AM observan un potencial considerable para el crecimiento futuro en 2025.

Según su visión, los mercados de capital privado han sufrido debido a un entorno de salidas más débil, pero hay señales de que la actividad de transacciones se está recuperando, según la entidad, quienes observan oportunidades emergentes en el mercado de gama baja-media, que creen que está respaldado por valoraciones razonables, sólidos fundamentos empresariales y el potencial de una gama más amplia de oportunidades de salida en el futuro. Varias tendencias a largo plazo también presentan oportunidades para los inversores en capital privado, incluyendo la transición energética, la reubicación o cercanía de las cadenas de suministro y el auge de la inteligencia artificial.

En el sector inmobiliario, el sentimiento del mercado ha mejorado a medida que se despejan las perspectivas para las tasas de interés. Europa está bien posicionada para liderar la recuperación de las inversiones debido a la limitada actividad de desarrollo, la rápida corrección de los valores y la caída de las tasas de interés. Según sus perspectivas, los mercados de capital privado en el sector inmobiliario están mostrando signos de reapertura ahora, mientras que la reciente actividad de transacciones en el mercado inmobiliario cotizado también refleja un aumento de la confianza.

«A medida que los mercados continúan enfrentando la volatilidad persistente en 2025, las inversiones alternativas están emergiendo como una vía crítica para diversificar y fortalecer las carteras. El crédito privado sigue atrayendo una fuerte demanda, incluso en medio de la caída de las tasas de interés, y creemos que la trayectoria de crecimiento del sector está lista para acelerarse, ofreciendo oportunidades significativas para los inversores en los próximos meses. El capital privado, a pesar de los vientos en contra recientes, está mostrando señales de recuperación en la actividad transaccional. Vemos oportunidades dentro del segmento de mercado bajo-medio, con tendencias transformadoras que continúan creando oportunidades atractivas a largo plazo. El sector inmobiliario también ofrece perspectivas prometedoras, mientras que la creciente confianza en los mercados inmobiliarios privados y cotizados refleja un optimismo creciente, así como unas condiciones económicas mejoradas. Con mayor volatilidad macroeconómica y de mercado asociada al riesgo geopolítico elevado, somos positivos respecto al conjunto de oportunidades para los fondos de cobertura en el próximo año», afirma Joanna Munro, Chief Executive Officer de HSBC Alternatives.