Foto cedidaDe izquierda a derecha: Ignacio Sobrino, socio de Diaphanum Real Estate; Rafael Gascó, presidente de Diaphanum; y Borja Ortega, socio de Diaphanum Real Estate.

Diaphanum irrumpe en el sector inmobiliario con el lanzamiento de Diaphanum Real Estate, una entidad especializada en la inversión, gestión y desinversión de proyectos inmobiliarios que ofrecerá soluciones integrales e innovadoras en el ámbito del Real Estate. Este nuevo proyecto, según la entidad, se une al Grupo Diaphanum, que ya cuenta con Diaphanum Sociedad de Valores, firma especializada asesoramiento financiero independiente en España, e IronIA Fintech, una plataforma de fondos que da acceso a los inversores a toda la gama de fondos de inversión del mercado. De este modo, la entidad da un paso más en su afán de disrupción, vanguardia y enfoque en el cliente como eje principal de la oferta de sus servicios.

“Diaphanum Real Estate nace con la misión de transformar la forma en que se compran, venden y gestionan los activos inmobiliarios, ofreciendo un enfoque renovador, personalizado y profesional adaptado a cada una de las necesidades de los clientes. Esta nueva entidad apuesta por desarrollar tres líneas de negocio: asesoramiento y estructuración de operaciones con activos inmobiliarios, para su posterior administración y gestión”, según han destacado desde la compañía.

La unión de Diaphanum Real Estate al Grupo Diaphanum permitirá sinergias que se traducirán en soluciones de inversión para todos aquellos clientes con altos patrimonios. “Este enfoque pionero no solo refleja el espíritu innovador y rompedor del grupo, además demuestra su compromiso con la evolución constante y le posiciona como un grupo financiero líder que se atreve a ir a contracorriente, impulsando cambios significativos en su ámbito de actuación”, han explicado desde Diaphanum.

Diaphanum Real Estate, que se compromete a ofrecer servicios de calidad y a fomentar relaciones de confianza y transparencia con los clientes, está fundada y liderada por Borja Ortega e Ignacio Sobrino, especializados en el sector inmobiliario, con gran experiencia y larga trayectoria en la industria, que dan un paso más en su carrera profesional, emprendiendo este nuevo proyecto. Borja Ortega se incorpora procedente de BNP Paribas Real Estate, entidad de la que formó parte desde noviembre de 2020 y ocupando el puesto de consejero delegado, posicionando a la compañía como un referente del sector. Anteriormente, desarrolló durante 14 años su carrera en JLL como Head of Capital Markets y Chief Commercial Officer, y en otras firmas referentes del sector inmobiliario.

Por otro lado, Ignacio Sobrino se une al equipo de Diaphanum Real Estate procedente de JLL España, donde desarrolló su carrera profesional durante 16 años ocupando el puesto de director nacional de inversiones los últimos años y siendo Head of Office Business en España o director de Wealth Management. Anteriormente, fue responsable de desarrollo de negocio en Savills durante más de tres años.

Rafael Gascó Sales, presidente de Diaphanum, señala que “la idea de crear una entidad específica enfocada en Real Estate es algo en lo que hemos venido trabajando desde hace mucho tiempo, pero queríamos encontrar el momento adecuado y, sobre todo, a los profesionales idóneos, que contaran con el recorrido, reconocimiento y conocimiento del mercado exigido, y que compartieran la visión integral en la gestión del asesoramiento a clientes, aplicada al negocio inmobiliario”.

“El lanzamiento de Diaphanum Real Estate se enmarca en un plan estratégico que está desarrollando el Grupo Diaphanum para ampliar el portfolio de servicios que ofrece a sus clientes y llegar a nuevos mercados y regiones. En este sentido, la entidad ha abierto recientemente una nueva oficina en Barcelona, para dar servicio al mercado de banca privada de Cataluña, lo que permite a Diaphanum avanzar en la capilaridad de su proyecto, abarcando un porcentaje muy elevado de los potenciales clientes de banca privada en toda España. Del mismo modo, la sociedad de valores también ha reforzado hace pocos meses su equipo comercial de Madrid, con una unidad dedicada en exclusiva a la gestión del patrimonio de clientes procedentes del mercado de Latinoamérica”, concluyen desde la compañía.

Los españoles siguen demostrando su solidaridad con las causas sociales. Según el informe ‘Perfil del donante de las ONG 2024’, elaborado por la Asociación Española de Fundraising (AEFr) en colaboración con Tuinkel, laboratorio de diseño estratégico, seis de cada 10 españoles de entre 18 y 75 años (más de 17 millones de personas) han realizado una contribución económica a una ONG en algún momento de su vida. Además, un 38,2% reconoce que colaboró durante el último año.

Las donaciones puntuales y las cuotas regulares, aportaciones de socios o los apadrinamientos, destacan como las principales formas de colaboración económica. El informe pone de relieve que un 40,4% de los españoles nunca ha contribuido económicamente, lo que quiere decir que el Tercer Sector tiene todavía un importante margen de crecimiento.

Para los españoles, la principal motivación para donar es el deseo de «cambiar las cosas desde mi posición», un indicador del fuerte vínculo entre la solidaridad y el sentimiento de autoeficacia. En el lado opuesto, el informe señala que la principal barrera para colaborar es la falta de recursos económicos, mencionada por un 33% de los no donantes. Otro obstáculo destacado es la desconfianza en la gestión de los fondos y la transparencia de las organizaciones, señalada por un 20%. Estas barreras subrayan la importancia de reforzar la comunicación y la rendición de cuentas como elementos esenciales para captar y fidelizar donantes.

El informe también destaca el papel fundamental de las ONG como agentes de cohesión social en un contexto de polarización creciente. El 43% de los encuestados considera que su labor es «muy importante» para combatir las desigualdades y construir una sociedad más justa. Además, las ONG actúan como puentes entre los ciudadanos y las causas prioritarias, fomentando la movilización colectiva en torno a temas como la lucha contra la pobreza, la infancia y la protección del medio ambiente.

“La buena noticia es que más de 13 millones de personas en España han confiado en alguna Organización No Gubernamental en los últimos 12 meses para canalizar su solidaridad, como se refleja en el Estudio del Perfil del Donante 2024. Ya sean entidades que trabajen en temas de infancia, salud, investigación, población en riesgo de exclusión, cooperación internacional, emergencias, medioambiente, derechos sociales, educación o cultura. Y para que esta colaboración se haya hecho efectiva ha tenido que intervenir lo que llamamos ‘fundraising’, entendido como el conjunto de canales, herramientas y estrategias que permiten a las entidades lograr contactar con la sociedad civil, mostrar su trabajo y solicitar su ayuda”, explica Fernando Morón, director gerente de la AEFr.

Las crisis internacionales recientes, como los terremotos en Turquía y Siria del pasado año, han evidenciado la capacidad de las ONG para movilizar a la ciudadanía española. Este tipo de emergencias han servido como catalizadores para aumentar la sensibilización y la acción solidaria, fortaleciendo el vínculo entre los ciudadanos y las causas globales.

El informe también subraya que la confianza en la gestión y la transparencia son los factores más determinantes para que los ciudadanos decidan apoyar a una ONG, junto con la percepción de un impacto tangible en las causas respaldadas. Esta confianza se refuerza con el dato de que el 76% de los encuestados considera “muy” o “bastante importante” el papel de las ONG en la reducción de desigualdades sociales y la creación de una sociedad más cohesionada. Estos elementos consolidan a las organizaciones como actores clave en la movilización colectiva hacia causas prioritarias.

Las ONG tienen ante sí la oportunidad de consolidar su impacto trabajando en la transparencia y en el diseño de campañas efectivas que conecten con las preocupaciones reales de los ciudadanos. Con una adecuada combinación de innovación y confianza, el sector puede seguir contribuyendo al fortalecimiento de una sociedad más solidaria y cohesionada.

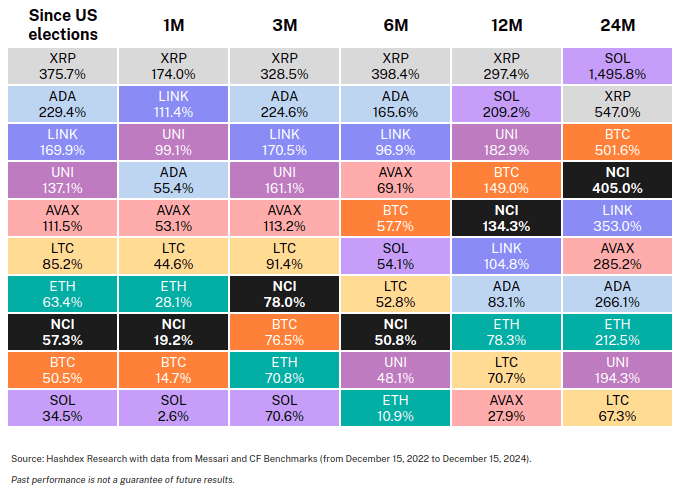

2024 fue un año de transición para el universo de las criptomonedas. Según Hashdex, este mercado atravesó un ciclo de recuperación tras un 2022 caracterizado por malos actores y actividad fraudulenta. Además, haciendo balance, consideran que los últimos doce meses estos criptoactivos experimentaron una fase de recuperación y el inicio de un mercado alcista. Un punto de inflexión clave fueron los resultados de las elecciones en EE.UU. y la victoria de Donald Trump. Muestra de ello es que el Nasdaq Crypto Index ha subido más del 57% desde el 5 de noviembre de 2024, impulsado por el optimismo generalizado sobre la dirección de la política de activos digitales en Estados Unidos

“Creemos que los argumentos de inversión actuales para el bitcoin y otros criptoactivos siguen siendo sólidos. La fluidez de la demanda institucional, los avances en infraestructuras y un entorno normativo que mejorará radicalmente en 2025 están preparando a esta clase de activos para lo que podría ser su año más fuerte jamás registrado”, explica Samir Kerbage, CIO de Hashdex. En su opinión, los criptoactivos tienden a seguir un ciclo de cuatro años que incluye una fase alcista de aproximadamente 12 meses, seguida de un mercado bajista de un año y, posteriormente, un período de recuperación de dos años. En los dos mercados alcistas anteriores, las altcoins (es decir, todo lo que no sea bitcoin) han superado significativamente al criptoactivo más grande, según detallan desde Hashdex.

“Creo que hemos entrado en un mercado alcista, reforzado por el entorno macroeconómico y los resultados de las elecciones en Estados Unidos. Pero hay otro indicador que señala un mercado alcista: el rendimiento superior del Nasdaq Crypto Index en comparación con bitcoin. En los últimos tres meses, el índice ha tenido un rendimiento superior al de la criptomoneda (78% frente a 76,5%) y, desde las elecciones, el Nasdaq Crypto Index ha superado a bitcoin en un 6,8%”, afirma Kerbage.

Un área clave, según la entidad, son los proyectos de contratos inteligentes, plataformas que permitirán a los usuarios realizar transacciones no solo de información, sino también de valor y propiedad. Desde Hashdex, estiman que estas plataformas y aplicaciones superarán el rendimiento de bitcoin en los próximos 12 a 18 meses, ya que competirán por usuarios y sentarán las bases para aplicaciones descentralizadas. “Gracias a los desarrollos de infraestructura que hemos visto en esta área en los últimos años, están surgiendo nuevas aplicaciones en áreas como la inteligencia artificial, los videojuegos y muchas otras, a medida que la tokenización continúa expandiéndose. También creemos que los nuevos avances regulatorios en 2025 serán más beneficiosos para estas aplicaciones que para bitcoin específicamente, ya que cuenta con claridad regulatoria y una estructura de mercados de capital bien desarrollada, con el crecimiento de ETFs, opciones y futuros”, sostiene Kerbage.

En Estados Unidos y Europa, esta claridad legislativa y regulatoria que beneficiará a las altcoins puede incluir legislación sobre la estructura del mercado ya que propuestas como FIT21 eliminarán las ambigüedades en cuanto al estatus de los criptoactivos como mercancías o valores, además de crear vías de registro que podrían impulsar la adopción en Estados Unidos.

Además, según el último informe de Sygnum, un grupo bancario global especializado en activos digitales, las entradas relativamente pequeñas de inversores institucionales en ETFs de bitcoin podrían tener un impacto desproporcionado en el mercado debido a la oferta líquida limitada. El análisis de los flujos recientes de ETFs sugiere que cada entrada de 1.000 millones de dólares (aproximadamente el 0,1 % de la capitalización de mercado de Bitcoin) ha correspondido a movimientos de precios del 3-6 %, con mayores oleadas de entradas mostrando una mayor sensibilidad en los precios. Al considerar las dinámicas más amplias del mercado, el informe estima un fuerte efecto multiplicador por cada dólar de entrada, con un aumento del multiplicador en función del tamaño de los flujos.

Según indican, este efecto multiplicador podría amplificarse si grandes inversores institucionales, incluidos fondos soberanos, dotaciones y fondos de pensiones, comienzan a realizar asignaciones. El informe señala que algunos fondos de pensiones estatales de EE.UU. ya han invertido en criptoactivos, mientras que varios estados han introducido proyectos de ley para que los fondos de pensiones consideren asignaciones en criptomonedas. Con el tamaño de los activos administrados por estos inversores, incluso las estimaciones conservadoras representan una mayor ola de entradas que la experimentada en 2024 con el lanzamiento de ETFs de criptomonedas al contado en EE. UU.

«Muchos inversores institucionales tradicionales, aquellos con los mayores volúmenes de activos bajo gestión, están apenas comenzando su incursión en las criptomonedas. Nuestro análisis muestra cómo incluso asignaciones relativamente modestas de este segmento pueden alterar fundamentalmente el ecosistema de los criptoactivos. Con una mayor claridad regulatoria en EE. UU. y el potencial de que Bitcoin sea reconocido como un activo de reserva para bancos centrales, 2025 podría marcar una aceleración significativa en la participación institucional en criptoactivos», afirma Martin Burgherr, Director de Clientes de Sygnum Bank.

La legislación sobre establecoins, en concreto la implementación de MiCA, también será importante pues ambas impulsarán la adopción de stablecoins en Estados Unidos y Europa, expandiendo el fenómeno de las stablecoins más allá de los mercados emergentes. Según el experto, la derogación de SAB121, que supone que los bancos de Estados Unidos puedan mantener criptomonedas para sus clientes, los bancos y corredoras, aumentarán sus ofertas de comercio y custodia de criptomonedas, lo cual beneficiará principalmente a las altcoins. Por último, apunta que los nuevos lanzamientos de ETFs puesto que con el nuevo presidente de la SEC y sostiene que «hay esperanzas renovadas de que se aprueben más ETFs, incluyendo índices y activos individuales como Solana y XRP». Aunque persiste la incertidumbre, el hecho de que nuevos activos cuenten con ETFs como vías de acceso es muy positivo.

Según Kerbage, además de que bitcoin evolucione como una reserva digital emergente de valor, y las plataformas de contratos inteligentes se conviertan en una nueva forma de intercambiar información, valor y propiedad, hay tres otros casos de uso de altcoins que creen que se beneficiarán en el próximo año:

DeFi: Los proyectos dirigidos a crear un sistema financiero basado en internet, que operan sobre plataformas de contratos inteligentes, establecerán una nueva infraestructura global de mercados de capital para pagos, siendo las stablecoins y los fondos del mercado monetario tokenizados los primeros casos de uso importantes.

Web3: Una nueva iteración de internet que permitirá a los usuarios ser dueños de sus datos y hará que la red sea descentralizada y más útil para innovaciones como agentes de inteligencia artificial y otros avances.

Cultura Digital: Una generación emergente nativa digital tendrá una mayor demanda de poseer activos y coleccionables digitales, con los videojuegos como la primera aplicación natural.

“Si comparamos las criptomonedas con internet, esta industria es como internet en la década de 1990, y bitcoin podría compararse con el correo electrónico: la única aplicación de la que la mayoría de las personas ha oído hablar. Sin embargo, si avanzamos 20 años, aunque el correo electrónico sigue siendo muy útil, no ha sido la aplicación de internet que ha creado el mayor valor para la sociedad. Creemos que esta perspectiva podría aplicarse a cómo actualmente se percibe bitcoin en relación con las criptomonedas”, concluye Kerbage.

La normativa sobre sostenibilidad en 2024 ha supuesto un punto de inflexión clave para las finanzas sostenibles, aunque su impacto completo aún está por determinar. Entre los avances más destacados se encuentra el inicio del primer periodo de presentación de informes bajo la Directiva de Informes de Sostenibilidad Corporativa de la UE (CSRD), basada en las Normas Europeas de Información sobre Sostenibilidad (ESRS), así como la expansión global de los estándares de sostenibilidad corporativa impulsados por el ISSB. Estas iniciativas tienen como objetivo armonizar los informes de sostenibilidad y proporcionar a los inversores datos más fiables y comparables.

También destaca la evolución del Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR) de la UE, en particular con la implementación de las directrices de la Autoridad Europea de Valores y Mercados (ESMA) sobre las denominaciones de los fondos. Estas directrices buscan combatir el greenwashing limitando el uso de términos relacionados con ASG, salvo que se cumplan criterios específicos. Por su parte, el Reino Unido presentó sus Requisitos de Divulgación sobre Sostenibilidad (SDR), que establecen las bases para lo que probablemente sea el marco más ambicioso hasta la fecha en materia de etiquetado de fondos. En conjunto, estas medidas reflejan un reconocimiento creciente de la importancia de garantizar que las declaraciones de sostenibilidad estén respaldadas por hechos concretos.

De cara al futuro, 2025 se presenta como un año clave para evaluar la eficacia de estas normativas. Entre los hitos principales destacan los primeros informes de cumplimiento en el marco de las normativas CSRD y SDR, el despliegue continuo de la normativa sobre denominaciones de fondos de la ESMA en mayo, y las obligaciones en curso a nivel de la UE, como los informes precontractuales y continuos bajo la normativa SFDR, los KPIs de la taxonomía y las divulgaciones del Pilar 3. También se espera la propuesta de la Comisión para la normativa SFDR 2.0 y, posiblemente, la introducción de nuevas taxonomías, incluso en el Reino Unido.Sin embargo, aunque estos marcos son prometedores, plantean preguntas importantes: ¿Mejorarán realmente la calidad de la información corporativa y las decisiones de inversión, o las empresas acabarán abrumadas por unos requisitos de cumplimiento cada vez más exigentes?

Se espera que la prevención del greenwashing siga siendo una prioridad clave en la agenda regulatoria de 2025. Las empresas deberán comunicar de forma clara y precisa las características de sostenibilidad de sus productos, respaldándolas con datos transparentes y KPIs sólidos. Esto no solo implica cumplir con la normativa, sino también adoptar un enfoque estratégico que integre la sostenibilidad en las operaciones clave de la organización. En Estados Unidos, demostrar el impacto financiero de los esfuerzos en materia de ESG será esencial para mantener la credibilidad y avanzar en las estrategias, pese a los desafíos políticos. Aunque los avances federales en ASG continúan siendo complicados, iniciativas audaces a nivel estatal, como las de California, podrían marcar nuevos caminos. Paradójicamente, este mayor escrutinio podría impulsar la innovación, aumentando la demanda de datos ASG más robustos para sustentar las afirmaciones y contrarrestar las acusaciones de greenwashing.

A nivel global, la interoperabilidad entre los distintos marcos de sostenibilidad sigue siendo un desafío, complicando las operaciones transfronterizas. Varios mercados en Asia, como China y Singapur, junto con países como Canadá, Australia, Suiza y el Reino Unido, están desarrollando e impulsando sus propios marcos de sostenibilidad. Además, la próxima Norma de Bonos Verdes de la UE y la ampliación del alcance de la CSRD a empresas no pertenecientes a la UE en 2028 aumentarán significativamente las exigencias para las compañías con operaciones internacionales.

El acceso a datos fiables y transparentes será fundamental para garantizar el cumplimiento normativo. En el caso de los bancos, la implementación del Pilar 3 de divulgación de riesgos ESG en 2025 no solo exigirá datos detallados, sino que también funcionará como un catalizador para integrar la gestión del riesgo climático en estrategias más amplias.

En definitiva, 2025 será un año crucial para las finanzas sostenibles. Aunque estas normativas representan un avance en la dirección correcta, su éxito dependerá de si logran impulsar acciones significativas o si se quedan en un mero ejercicio de cumplimiento formal. Las empresas que prioricen la calidad de los datos, la transparencia y la capacidad de adaptación estarán mejor posicionadas para afrontar este panorama en constante evolución y aprovechar las oportunidades que se presenten.

Foto cedidaDe izquierda a derecha: Lars Gedlich, Senior Product Specialist Alternative Investments & Thematic Equities de DWS, y Tomoaki Fujii (Nissay AM).

En opinión de Lars Gedlich, Senior Product Specialist Alternative Investments & Thematic Equities de DWS, y Tomoaki Fujii, Co-Chief Investment Officer de Nissay AM, las elecciones a la Cámara de Diputados de Japón en 2024 y los cambios de la política monetaria del Banco de Japón parecen haber influido en la percepción que los inversores tienen de las acciones japonesas. En nuestra última entrevista a gestores, hemos analizado con ambos dónde están las oportunidades de inversión y qué esperar del país para 2025.

¿Qué ayuda puede ayudar a que cambie la visión que los inversores tienen sobre Japón?

Por un lado, y tras las elecciones, la coalición gobernante del Partido Liberal Democrático y el Komeito perdió la mayoría, generando preocupaciones sobre la estabilidad política. Por otro lado, el Banco de Japón implementó su primera subida de tipos de interés en 17 años y, ante la posibilidad de futuras alzas, se percibe un mayor número de variables que podrían impactar tanto a la economía como a los tipos de cambio. Sin embargo, no creemos que la derrota del partido en el poder o los cambios en la política monetaria del Banco de Japón tengan necesariamente un impacto significativo en la economía japonesa o en los precios de las acciones.

¿Cómo impactan estos cambios en sus perspectivas para la renta variable japonesa?

Se espera que las empresas japonesas registren un nuevo crecimiento de beneficios el este año, lo que a su vez podría llevar al mercado bursátil japonés a superar los máximos alcanzados en julio de 2024. Se prevé que factores clave como el fin de la deflación, la reforma del gobierno corporativo y el mantenimiento de nuevos incentivos fiscales a la inversión para inversores particulares influyan en los precios de las acciones. Se calcula que los márgenes de beneficio históricamente bajos que han contribuido al bajo ROE de las empresas japonesas mejorarán con el fin de la deflación y la posibilidad de trasladar los costes a los precios de bienes y servicios. Además, la Bolsa de Tokio está presionando a las empresas con bajos PBR para que aumenten su valor corporativo. Se calcula que la afluencia de fondos de inversores particulares al mercado bursátil aumentará la profundidad del mercado y contribuirá a la acumulación de riqueza a largo plazo. Es probable que estos cambios estructurales apoyen al mercado bursátil japonés en el futuro.

¿Cree que las medidas implementadas contribuirán a hacer que la renta variable japonesa sea más accesible, comprensible y atractiva para los inversores?

Las reformas del gobierno corporativo han llevado a una reducción sustancial de las participaciones cruzadas entre empresas. Actualmente, la mayoría de las empresas que cotizan en el Prime Market tienen consejos de administración con al menos un tercio de consejeros externos independientes, estableciendo una base sólida para incrementar el valor corporativo desde una perspectiva objetiva. Las empresas también están aumentando la recompra de acciones para impulsar el ROE, alcanzando niveles récord.

El nuevo Nippon Individual Savings Account (NISA), un sistema de incentivos fiscales a la inversión para inversores particulares, ha ampliado significativamente sus límites de inversión, con más de 20 millones de nuevas cuentas creadas. Además, este 2025, las empresas que coticen en el Prime Market deberán publicar sus resultados financieros en inglés simultáneamente con el japonés, lo que mejorará la comodidad para los inversores extranjeros. La Bolsa de Tokio ha ampliado su horario de negociación en 30 minutos, mejorando aún más la accesibilidad. Por otro lado, por iniciativa del ex primer ministro Kishida, los fondos públicos de pensiones, que hasta ahora no habían firmado, se han adherido a los Principios de Inversión Responsable de las Naciones Unidas (UN PRI). Se prevé que esta medida fomente una mayor concienciación sobre los criterios ASG entre los principales propietarios de activos.

En 2024, la renta variable japonesa ha mostrado un comportamiento extraordinario, alcanzando niveles no vistos en más de tres décadas. ¿Qué factores les han favorecido? Por el contrario, ¿qué contratiempos podrían encontrar?

En 2024, el mercado bursátil japonés mostró una tendencia alcista, especialmente en la primera mitad del año, alcanzando su punto máximo en julio. Esto fue impulsado por la fortaleza de la economía estadounidense, que resultó en un dólar más fuerte y un yen más débil, beneficiando significativamente las ganancias corporativas de las empresas exportadoras. Además, el aumento de los tipos de interés a largo plazo en Japón favoreció sectores como el bancario, que experimentó una notable actividad de compra. Asimismo, las expectativas generadas por las reformas de los ratios PBR en Japón alentaron a los inversores internacionales a incrementar el valor de las acciones de empresas con ratios PBR bajos.

Sin embargo, la rápida depreciación del yen llevó al Banco de Japón a implementar una subida de tipos en julio. Además, los comentarios estrictos del gobernador Ueda generaron un marcado retroceso en el mercado. Esto pone de manifiesto que las fluctuaciones del yen, condicionadas por la inflación en Estados Unidos y las tendencias de los tipos de interés, podrían provocar correcciones a corto plazo en los precios de las acciones japonesas.

¿Cuáles son sus perspectivas para esta clase de activos en 2025?

En 2025, se espera que el mercado bursátil japonés mantenga su solidez general, con posibilidades de superar los máximos registrados en julio de 2024. Durante la primera mitad del año, los incrementos salariales aplicados por las empresas serán más evidentes, con un crecimiento de los salarios proyectado en un rango de dígito bajo a dígito medio. Esto, junto con aumentos en los precios de bienes y servicios, podría fortalecer el crecimiento de los beneficios corporativos. Se prevé que las empresas continúen utilizando sus cuantiosas reservas de efectivo para programas de recompra de acciones, reforzando así el valor para los accionistas. No obstante, será importante prestar atención a las decisiones de la nueva administración de Donald Trump en Estados Unidos. Mientras que medidas como recortes fiscales y desregulación podrían beneficiar a las acciones japonesas, la implementación de mayores aranceles o un repunte en las preocupaciones por la inflación estadounidense podrían generar presión vendedora. En cualquier caso, se espera que las recompras de acciones por parte de las empresas y las adquisiciones de inversores individuales brinden apoyo al mercado en momentos de volatilidad.

Según su experiencia y perspectiva, ¿dónde se encuentran actualmente las oportunidades en la renta variable japonesa? ¿En qué tipos de empresas?

Consideramos que el mercado bursátil japonés ofrece numerosas oportunidades de inversión atractivas en este momento. Particularmente, destacan aquellas empresas que probablemente incrementen su valor corporativo gracias a las reformas de gobernanza en curso. Específicamente, las empresas con ratios PBR bajos y amplias reservas de efectivo, así como aquellas con filiales cotizadas, son candidatas a captar la atención del mercado. Estas empresas están mejorando la eficiencia de su capital y fortaleciendo los retornos a los accionistas, lo que contribuye al aumento de su valor corporativo. Adicionalmente, las compañías orientadas a la demanda interna están bien posicionadas para beneficiarse de medidas gubernamentales destinadas a fomentar el aumento de salarios y el consumo doméstico. Sectores como el comercio minorista y los servicios están mostrando un sólido desempeño gracias al crecimiento de los salarios reales, y es probable que esta tendencia continúe.

Por otro lado, el sector financiero y bancario también es digno de mención, ya que los aumentos en los tipos de interés podrían mejorar significativamente sus márgenes de beneficio. En cuanto a las empresas exportadoras y los fabricantes, seguirán siendo relevantes, pero será crucial gestionar eficazmente los riesgos asociados a cambios en el entorno externo, como las políticas arancelarias de Estados Unidos y las tensiones comerciales.

En comparación con las acciones estadounidenses o europeas, ¿qué puede decirnos sobre la valoración de la renta variable japonesa?

Consideramos que las acciones japonesas están relativamente infravaloradas, especialmente en comparación con el mercado estadounidense. Por ejemplo, el ratio precio-beneficio (PER) proyectado para el índice TOPIX está en torno a 13 puntos, mientras que el del S&P 500 supera las 22 veces. A medida que las empresas japonesas continúen mejorando su gobernanza corporativa y eficiencia en el uso del capital, y atraigan mayor atención de inversores nacionales e internacionales, es probable que la brecha de valoración entre las acciones japonesas y estadounidenses disminuya. Por lo tanto, consideramos que las acciones japonesas representan una atractiva oportunidad de inversión debido a su infravaloración actual.

Los últimos años han sido desafiantes para los bonos corporativos de mercados emergentes debido al aumento de las tensiones geopolíticas, los significativos impagos en el sector inmobiliario en China y los altos tipos de interés a nivel global, lo que ha llevado a muchos inversores a alejarse de esta clase de activos. Los malentendidos persistentes sobre las dinámicas de los bonos corporativos y soberanos de mercados emergentes siguen afectando negativamente el sentimiento del mercado.

Sin embargo, en opinión de Union Bancaire Privée (UBP) la situación podría estar cambiando. Esta clase de activos ha crecido sustancialmente en la última década: de 0,6 billones de dólares en 2008 a 2,5 billones de dólares en la actualidad, hasta superar ahora en tamaño al mercado de alto rendimiento de EE.UU. La mayoría de los bonos en este segmento son de grado de inversión. Sin embargo, persisten conceptos erróneos sobre los riesgos crediticios y la liquidez, especialmente en comparación con los bonos soberanos de mercados emergentes.

Desde la entidad apuntan que los fundamentos de los emisores de bonos corporativos de mercados emergentes están mejorando en comparación con sus homólogos de mercados desarrollados, respaldados por un apalancamiento relativamente bajo y tasas de impago históricamente bajas. Además, la mayoría de los emisores de bonos corporativos de mercados emergentes tienen calificación de grado de inversión, mientras que la actividad del mercado primario ha abordado eficazmente la mayoría de los vencimientos próximos.

«El resultado de las elecciones en Estados Unidos introduce ciertos riesgos a la baja para los mercados emergentes, principalmente debido a las preocupaciones de que la reanudación de conflictos comerciales tenga un impacto negativo en el crecimiento global y pueda reactivar la inflación. Sin embargo, dado que los mercados en gran medida anticipan un escenario de aterrizaje suave, esto debería mantener las tasas de impago de los bonos corporativos de mercados emergentes en niveles bajos y alentar a los inversores a buscar rendimientos más altos», reconoce el informe.

Según argumentan, por un lado, el cambio en el ciclo de tipos de interés global, subrayado por el recorte de 75 puntos básicos por parte de la Reserva Federal, podría ofrecer una oportunidad renovada para los bonos corporativos de mercados emergentes, lo que hace que sea un buen momento para reevaluar esta clase de activos. Además, consideran que las recientes medidas de estímulo monetario y fiscal anunciadas por China probablemente impulsen el sentimiento del mercado y fomenten mayores flujos hacia esta clase de activos, aunque aún es demasiado pronto para evaluar sus implicaciones más amplias para las economías de los mercados emergentes.

Buen rendimiento

A pesar del aumento en los rendimientos de los bonos del Tesoro de EE.UU. durante el tercer trimestre de 2024, los bonos corporativos de mercados emergentes denominados en moneda fuerte superaron a la mayoría de las demás clases de activos de renta fija, generando rendimientos positivos en lo que va del año (YTD). En promedio, los bonos corporativos de mercados emergentes obtuvieron rendimientos totales de 7,6% YTD, superando el desempeño de 3,8% de los bonos corporativos globales. Cabe destacar que los bonos corporativos de alto rendimiento de mercados emergentes reportaron sólidos rendimientos de dos dígitos de 11,8% YTD, superando el rendimiento de 7,3% de los bonos de alto rendimiento de EE. UU.

Según explican desde UBP, los diferenciales actuales de los bonos corporativos de mercados emergentes tienen un margen limitado para comprimirse; sin embargo, esperamos que se mantengan estables, con la mayoría de los rendimientos provenientes del carry y de los tipos de interés. A pesar de los niveles históricamente ajustados de los diferenciales actuales, esta clase de activos ofrece un diferencial valioso en comparación con los bonos estadounidenses de grado de inversión y de alto rendimiento, junto con múltiples oportunidades para generar alfa mediante un análisis de abajo hacia arriba. Nuestro análisis se centra en los bonos corporativos de mercados emergentes en moneda fuerte, evaluando el desarrollo de esta clase de activos y destacando por qué los bonos corporativos de ME son especialmente adecuados para un enfoque de inversión de abajo hacia arriba.

Según explica en su último informe sobre mercados emergentes, un cambio en el entorno de tasas de interés globales, marcado por un recorte de tasas por parte de la Reserva Federal de EE.UU. y un nuevo paquete de estímulo económico en China, ofrece una oportunidad para reevaluar esta clase de activos, a menudo subestimada. De acuerdo con los expertos del banco privado suizo Apostolos Bantis, Investment Specialist EM Fixed Income, Filipe Alves Da Silva, Head of Fixed Income Advisory & Strategy, y Nicolas Laroche, Global Head of Advisory & Asset Allocation, «los fundamentos subyacentes de los emisores corporativos de mercados emergentes siguen siendo sólidos».

Un activo en evolución

Otra de las reflexiones que lanza el informe es que los bonos corporativos de mercados emergentes en moneda fuerte han evolucionado significativamente en un corto período, pasando de ser un nicho a una clase de activos predominante. «Antes de la crisis financiera global (GFC, por sus siglas en inglés), estos bonos eran negociados principalmente por fondos de cobertura macroeconómicos utilizando swaps de incumplimiento crediticio (CDS) individuales. Tras la GFC, esta clase de activos experimentó un rápido crecimiento, expandiéndose a una tasa anual de aproximadamente 10% entre 2008 y 2019. Este crecimiento fue impulsado por la desintermediación y por la creciente participación de los mercados emergentes en el PIB global», indica el documento.

En un opinión, hoy día, el mercado de bonos corporativos de mercados emergentes en moneda fuerte se ha convertido en una clase de activos madura. Según afirman, este mercado es más del doble del tamaño de los bonos soberanos de mercados emergentes en moneda fuerte, que tienen un valor aproximado de 1,5 billones de dólares, y también supera al mercado de alto rendimiento de EE.UU. El universo de emisores ha crecido significativamente, con más de 850 emisores distintos. En contraste, el mercado de bonos corporativos de mercados emergentes en moneda local ha pasado de 1,6 billones de dólares en 2008 a aproximadamente 11 billones de dólares en la actualidad.

«El mercado de bonos corporativos de mercados emergentes en moneda fuerte también incluye bonos cuasi soberanos emitidos por entidades que no son completamente estatales, pero que generalmente reciben apoyo gubernamental. Aunque este mercado ha quedado rezagado frente al crecimiento en moneda local desde la pandemia, tiene un fuerte potencial para recuperar su impulso anterior a medida que los desafíos recientes comienzan a disiparse», concluyen desde UBP.

Foto cedidaAstrid Bonduelle, La Française Real Estate Managers (REM)

La Française Real Estate Managers (REM), la sociedad de gestión de activos inmobiliarios del Groupe La Française, ha anunciado la llegada y el nombramiento de Astrid Bonduelle como directora de inversiones dentro de la división de activos inmobiliarios sanitarios.

En su nuevo puesto, Astrid Bonduelle se encargará de analizar y evaluar las oportunidades de inversión inmobiliaria en el sector sanitario. Trabajará a las órdenes de Jérôme Valade, director del sector inmobiliario sanitario de La Française REM.

Valade aseguró que, desde hace tres años y en el contexto económico actual, «los activos inmobiliarios sanitarios han demostrado su papel defensivo. Impulsadas por el envejecimiento de la población y el consiguiente aumento de las necesidades sanitarias, estas inversiones se benefician de una demanda sostenida y pueden resistir hasta cierto punto las fluctuaciones económicas. Astrid contribuirá al desarrollo de este sector estratégico para La Française REM”.

Bonduelle aporta a La Française Real Estate Managers una experiencia acreditada en la cadena de valor inmobiliaria. Comenzó en 2020 en Groupama Gan REIM como analista de inversiones, apoyando también la gestión de carteras inmobiliarias. Posteriormente, se incorporó a la empresa de gestión inmobiliaria Euryale, donde desarrolló sus habilidades de inversión, trabajando en la búsqueda, análisis y due diligence de oportunidades de adquisición en el sector inmobiliario sanitario paneuropeo. Astrid tiene un máster en Gestión Inmobiliaria por la Universidad Paris Dauphine.

Empieza 2025, y una opinión que cada vez está ganando mayor consenso es que EE.UU. será el lugar imprescindible donde tendrán que estar los inversores en los próximos doce meses. Lo corrobora Jeff Kripke, gestor líder al frente del Amundi Funds- US Pioneer Fund. Originalmente, la firma Pioneer Investments lanzó la estrategia de la que este fondo es heredera en 1928 (siendo la firma adquirida por Amundi en 2017) y ha sido históricamente una de las primeras en incorporar criterios ESG a sus estrategias, incluyendo este fondo que invierte de forma activa en renta variable estadounidense. “Vemos la ESG como una fuente de mitigación de riesgo”, afirma Kripke. Añade que, al abordar la sostenibilidad desde la perspectiva económica del control de riesgos, “la integración de criterios ESG contribuye a nuestra habilidad para generar retornos atractivos”.

El gestor ofrece a Funds Society una actualización sobre su clase de activo y detalla cómo ha posicionado la estrategia para seguir beneficiándose de las nuevas tendencias de inversión en este año que empieza.

¿Es EE.UU. “the place to be” en 2025? ¿Qué factores dotan a este mercado de mayor atractivo en comparación con otras regiones?

Sí, los mercados estadounidenses siguen siendo atractivos en nuestra opinión por tres razones. En primer lugar, la inteligencia artificial se encuentra en las primeras fases de transformación de la economía mundial. Las empresas estadounidenses están a la vanguardia de esa transformación. En segundo lugar, la Administración Trump probablemente reducirá la regulación y bajará los impuestos de sociedades. Estos cambios deberían beneficiar a las empresas estadounidenses, especialmente a las que generan la mayor parte de sus ingresos en Estados Unidos. Por último, esperamos que el crecimiento de los beneficios en EE. UU. sea superior al de las regiones no estadounidenses, a pesar de estar las valoraciones en máximos históricos, lo que hace clave la selección de valores.

Por otra parte, los denominados 7 magníficos han protagonizado una parte significativa de las ganancias del &SP 500 este año gracias a un crecimiento estelar de los beneficios. En 2025, esperamos una mayor amplitud del crecimiento de los beneficios en todos los sectores a medida que bajen los tipos de interés.

Sí es cierto que las valoraciones de la renta variable estadounidense son elevadas en términos históricos, por lo que es importante una selección activa de valores. En nuestra opinión, parte del mercado estadounidense está caro y es vulnerable a una corrección. Sin embargo, creemos que gran parte del mercado sigue estando razonablemente valorado y que puede obtener buenos resultados en 2025, dados los vientos de cola comentados anteriormente. Por tanto, nuestra expectativa es que los beneficios crezcan alrededor de un 10%.

¿Cómo puede verse afectado su universo de inversión por Trump 2.0?

La cartera tiene actualmente una orientación cíclica, con una sobreponderación relativa al índice S&P 500 en valores financieros, industriales y de materiales. Creemos que las políticas de Trump serán favorables a las empresas y estimularán el crecimiento económico. La salvedad es que la cartera no está expuesta, por motivos de valoración, a los fabricantes estadounidenses de vehículos eléctricos. La falta de exposición ha tenido un impacto negativo en el rendimiento desde las elecciones, ya que las acciones se han comportado bien en previsión de menores requisitos reglamentarios relacionados con los vehículos de conducción autónoma.

¿Cuáles son los principales riesgos?

El mayor riesgo es una recesión. No prevemos una recesión el año que viene, pero es algo que estamos vigilando. El aumento de los aranceles también es un riesgo, aunque creemos que el presidente electo Trump está utilizando principalmente la amenaza de los aranceles como herramienta de negociación.

¿Qué sectores parecen más prometedores? ¿Y cuáles más vulnerables?

El sector financiero nos parece el más atractivo, especialmente los bancos. Se están beneficiando de un menor coste de financiación a medida que bajan los tipos de interés y deberían beneficiarse de una menor regulación bajo la Administración Trump. Algunos valores relacionados con la tecnología incluidos en los fondos “growth” estadounidenses más agresivos nos parecen vulnerables, ya que se han disparado en los últimos meses y cotizan a valoraciones muy elevadas.

¿Puede hablarme de su proceso de inversión? ¿Cómo ha posicionado la cartera en consecuencia?

Se trata de un proceso activo y fundamental, lo que significa que seleccionamos valores en función de la rentabilidad de la empresa y de su posición para tener éxito en el futuro. Los factores diferenciales incluyen temas seculares con un enfoque top-down, que orientan la selección de valores. Un ejemplo es la inteligencia artificial, que es un tema dominante en la cartera. El proceso incluye una estricta disciplina de valoración, lo que significa que la cartera evita los valores muy especulativos y se reposiciona en valores que han quedado rezagados con respecto al mercado cuando la relación riesgo-recompensa es favorable.

Como ya se ha mencionado, la cartera tiene un sesgo cíclico, con sobreponderaciones en los sectores financiero, industrial y de materiales. Está poco expuesta a lo que denominamos valores «defensivos caros», como los de consumo básico, los inmobiliarios y los de servicios públicos.

Los inversores minoristas son optimistas y creen que el actual mercado alcista continuará durante el próximo año, con Amazon como el valor más popular entre los Siete Magníficos, según los datos de la última edición de ‘El pulso del inversor minorista’ de la plataforma de inversión y trading multiactivo eToro.

El estudio, en el que se encuestó a 10.000 inversores minoristas de 12 países -1.000 de ellos en España- reveló que el 72% de los encuestados anticipa que el mercado alcista persistirá. La confianza en los valores de inteligencia artificial también sigue siendo elevada, ya que el 12% espera que suban significativamente en 2025, mientras que el 45% espera subidas más graduales en el precio de sus acciones.

Amazon encabeza la lista de los Siete Magníficos para 2025

Preguntados por la empresa de los Siete Magníficos en la que es más probable que aumenten su inversión en 2025, el 19% de los minoristas eligen a Amazon en primer lugar. Tesla, que ha disfrutado de una subida de su cotización desde las elecciones estadounidenses, le sigue de cerca, seleccionada por un 16% de los preguntados, y Apple (14%) se sitúa en tercer lugar. Nvidia (10%), Alphabet (9%), Microsoft (8%) y Meta (5%) completan la lista.

Al preguntarles por el comportamiento de los Siete Magníficos en conjunto en 2025, los inversores minoristas se muestran algo más comedidos: el 17% opina que superarán significativamente al mercado, mientras que el 35% cree que sólo lo harán ligeramente.

“Los inversores minoristas se adentran en 2025 con un gran optimismo, animados por el actual mercado alcista y el extraordinario rendimiento de los valores relacionados con la inteligencia artificial», señala Sam North, analista de eToro. El experto añade que el puesto de Tesla entre los Siete Magníficos refleja «no solo la confianza en su innovación, sino también el impacto del apoyo expreso de Elon Musk a Donald Trump y la subida de las acciones en bolsa desde las elecciones».

Sin embargo, el experto matiza que aunque el sentimiento extremadamente alto de los inversores minoristas «a menudo puede ser una señal para un retroceso», también ha visto que los mercados históricamente «se comportan bien cuando un nuevo presidente entra en la Casa Blanca, por lo que no se puede culpar a los inversores por ser optimistas”, concluye.

Las elecciones estadounidenses desencadenan cambios estratégicos

Según explican desde eToro, la reelección de Donald Trump está provocando ajustes significativos en las carteras de los inversores minoristas, puesto que un 59% está adaptando sus estrategias en respuesta a los resultados de los comicios. De los que planean cambios, el 70% está aumentando su asignación a criptoactivos, una opción más popular que la renta variable estadounidense (60%). Además, el 40% de los inversores minoristas planea aumentar su asignación a efectivo.

«La reelección de Donald Trump ha introducido una nueva dinámica para los inversores minoristas y muchos han adoptado un enfoque proactivo en los ajustes de las carteras. El fuerte aumento de las asignaciones a criptoactivos refleja la creciente confianza en esta clase de activos, reforzada por la retórica favorable de Trump hacia estos. Al mismo tiempo, la decisión de algunos inversores de aumentar la asignación a efectivo, similar al reciente movimiento de Warren Buffett, pone de relieve un enfoque equilibrado para gestionar los riesgos potenciales en un entorno macroeconómico y político cambiante”, continúa North.

Tras los sorteos extraordinarios de Navidad celebrados por Loterías y Apuestas del Estado, EFPA España ha elaborado un documento con algunas recomendaciones clave para que, de ser uno de los afortunados, se pueda gestionar el premio de manera responsable, asegurando que la experiencia sea tan positiva como duradera.

Mantener la calma y verifica el premio

El primer paso es confirmar el premio a través de canales oficiales, como la web de Loterías y Apuestas del Estado o los medios de comunicación y páginas acreditadas. Una vez comprobado, es necesario guardar el décimo en un lugar seguro, como una caja fuerte, y evitar exponerlo a daños físicos o deterioro. Si el décimo es compartido, hay que hacer una copia y notificarlo a los demás participantes para garantizar la transparencia en el proceso de cobro del premio. Además, conviene no dejarse llevar por la emoción y compartir la noticia de forma pública o en redes sociales: mantener la discreción es esencial para proteger tu privacidad y evitar posibles situaciones incómodas o riesgos innecesarios.

Para cobrar el premio, si es inferior a 2.000 euros, se puede hacer en cualquier administración de lotería. En el caso de premios superiores, se debe acudir a una entidad bancaria colaboradora con Loterías y Apuestas del Estado, presentando el décimo original y el DNI.

Formalizar acuerdos previos, si se comparte el décimo

En caso de que el décimo sea compartido con familiares, amigos o compañeros de trabajo, es esencial que todos los acuerdos queden por escrito. Una forma sencilla es hacer una fotocopia del décimo firmada por cada participante, indicando los porcentajes de participación. También es útil enviar una foto o mensaje por WhatsApp como prueba. Cuando llegue el momento de cobrar el premio, lo mejor es hacerlo de manera conjunta en el banco. De esta forma, cada participante recibirá directamente su parte correspondiente y se evitarán posibles malentendidos o problemas fiscales relacionados con donaciones no justificadas.

Buscar asesoramiento financiero profesional

Un premio grande trae alegría, pero también responsabilidad. Para hacer una buena gestión del dinero del premio lo mejor es acudir a un profesional del asesoramiento financiero, quien realizará las mejores recomendaciones sobre cómo organizarnos, teniendo en cuenta la situación personal y profesional y ayudará a hacerlo de la manera óptima.

Planificar inversiones pensando en el largo plazo

Hay que evitar destinar grandes sumas a compras impulsivas o comprometerse con gastos recurrentes que puedan superar los ingresos habituales. Una planificación adecuada permitirá disfrutar del premio mientras se asegura la estabilidad financiera a futuro. En este sentido, es fundamental empezar a ahorrar para la jubilación, si aún no se ha hecho.

La estrategia de inversión debe adaptarse a tu horizonte temporal. Si eres joven, hay más margen para asumir riesgos, lo que te permite invertir en productos con mayor potencial de rentabilidad, como fondos de renta variable o mixtos, por ejemplo. En cambio, si estás más cerca de la jubilación, lo ideal es optar por inversiones más conservadoras, como productos que ofrezcan ingresos estables y preserven el capital.

Crear un fondo de emergencia para imprevistos

Un fondo de emergencia es esencial para garantizar tranquilidad ante imprevistos. Su cuantía dependerá de la situación personal, el nivel de gastos y la estabilidad laboral. Por ejemplo, alguien con ingresos irregulares, o sin grandes ahorros previos, necesitará un fondo más amplio que otra persona con una situación económica más estable.

Como regla general, este fondo debería cubrir entre 6 y 12 meses de los gastos mensuales, ajustándose a las necesidades y perfil de cada persona. Este dinero permitirá afrontar situaciones inesperadas, como reparaciones importantes, gastos médicos o incluso cambios en la situación laboral, sin comprometer el resto del premio. Reservar una pequeña parte del dinero para darse algún capricho personal es perfectamente razonable y saludable. Sin embargo, es importante hacerlo con moderación y evitar gastos desproporcionados que puedan generar arrepentimientos posteriores.

Tener en cuenta la fiscalidad a la que está sujeto el premio

Es fundamental tener claro cómo afecta la fiscalidad al premio. En España, los primeros 40.000 euros en premios de lotería están exentos de impuestos, pero cualquier cantidad que exceda esta cifra está sujeta a una retención del 20%. Por ejemplo, un décimo del “Gordo” está premiado con 400.000 euros, que una vez contabilizada la retención de Hacienda, quedarían en 328.000 euros. Los impuestos ya suelen estar descontados en el momento del cobro, pero es recomendable consultar con un profesional para comprender cómo este ingreso puede influir en la declaración de la Renta o en futuras operaciones financieras.

Además, si se comparte el premio, es crucial justificar las participaciones de forma adecuada. En caso contrario, la redistribución del dinero puede ser considerada por Hacienda como una donación, lo que implicaría pagar impuestos adicionales que oscilan entre el 7% y el 34%, dependiendo de la relación entre los beneficiarios y la comunidad autónoma en la que residan. Para evitar este problema, documenta claramente los porcentajes de participación antes del cobro y hazlo de manera conjunta en una entidad bancaria. Esto simplifica el proceso y asegura que cada persona reciba directamente su parte, sin generar complicaciones fiscales.

Revisar cómo liquidar préstamos y deudas pendientes

Ganar la lotería puede ser una oportunidad única para mejorar la situación económica, pero es importante gestionar el dinero de manera prudente. Una de las decisiones pasa por revisar si merece la pena liquidar deudas o amortizar préstamos. En el caso de una hipoteca, puede ser más conveniente reducir el plazo del préstamo o las cuotas mensuales, dependiendo de los objetivos. Si existen deudas con altos intereses, como tarjetas de crédito, es prioritario cancelarlas. Por otro lado, si las condiciones de las deudas son favorables, podrías destinar el dinero a inversiones que generen mayor rentabilidad que el coste de los intereses.