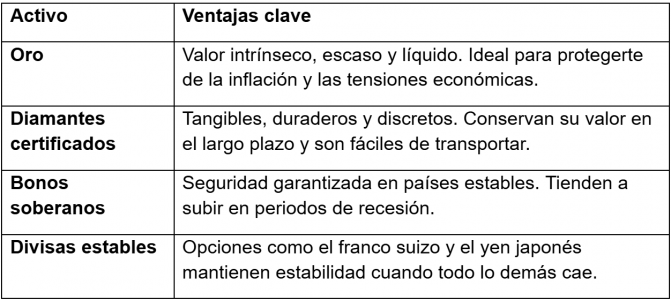

Como es tradicional, la llegada de un nuevo año suele traer novedades en el día a día. También en lo referente a las pensiones de jubilación. En el Instituto BBVA de Pensiones han realizado un compendio de aspectos novedosos que se empezarán a aplicar este 2025 y que hay que tener en cuenta a la hora del retiro.

1.- Edad de jubilación ordinaria. La edad legal de jubilación ordinaria se incrementa dos meses respecto a la de 2024, situándose en 66 años y 8 meses cuando el trabajador que va a retirarse cuente con menos de 38 años y 3 meses cotizados. En caso de disponer de 38 y 3 meses o más años cotizados, será posible jubilarse con 65 años, igual que el año pasado.

2.- Edad de jubilación anticipada. Por estar vinculada a la edad de jubilación ordinaria, también se retrasa en 2025 la edad mínima para acceder a la jubilación anticipada. Es posible acceder a este formato de retiro hasta 24 meses (2 años) antes de la edad legal ordinaria. Por tanto, para acceder a la jubilación anticipada voluntaria en 2025 será necesario haber cumplido los 64 años y 8 meses, en el caso de disponer de menos de 38 años y 3 meses de cotización (contando con los periodos que restan hasta cumplir la edad ordinaria de jubilación). En caso de acumular 38 años y 3 meses o más de cotización, será posible acceder a la jubilación anticipada voluntaria a partir de los 63 años.

Es posible acceder a la jubilación anticipada involuntaria o forzosa hasta 48 meses (4 años) antes de la edad ordinaria. Por tanto, en 2025 es posible acceder a la jubilación anticipada involuntaria o forzosa a partir de los 62 años y 8 meses si se dispone de menos de 38 años y 3 meses cotizados, o bien a partir de los 61 años si se acumulan 38 años y 3 meses o más de cotizaciones.

Además, en 2025 suben los coeficientes de penalización para las personas a las que les resulte una pensión teórica, una vez aplicados los coeficientes reductores generales, superior a la pensión máxima que accedan a la jubilación anticipada voluntaria en 2025.

3.- Edad de jubilación parcial con contrato de relevo. La edad mínima para acceder a la jubilación parcial con contrato de relevo en 2025 serán 64 años y 4 meses en el caso de disponer de 33 años o más cotizados (y menos de 36 años y 3 meses), o bien 62 años y 8 meses en caso de acumular 36 años y 3 meses o más cotizados en el momento del hecho causante de la jubilación.

4.- Incremento de las cotizaciones a la Seguridad Social. Las cotizaciones de trabajadores por cuenta ajena y autónomos se incrementarán por los siguientes motivos:

-Nueva subida del Mecanismo de Equidad Intergeneracional (MEI): El porcentaje a aplicar sobre la base de cotización pasará del 0,7% en 2024 hasta un 0,8% en 2025. Es decir, un alza en 0,1 puntos porcentuales, que se aplicará sucesivamente los años siguientes hasta alcanzar, a partir de 2029, un 1,2% de la base de cotización de contingencias comunes.

De ese 0,8% de MEI que se deberá cotizar en 2025, en el caso de trabajadores por cuenta ajena, un 0,67% será a cargo de la empresa y un 0,13% a cargo del trabajador. En el caso de autónomos, el trabajador asumirá íntegramente ese porcentaje. Esta cotización adicional de MEI no generará derechos económicos de pensión adicional.

-Subida de la base máxima de cotización a la Seguridad Social un 4% (IPC interanual de 2,8% más 1,2%): Desde 2024 está en vigor el incremento progresivo por encima del IPC de la base máxima de cotización, revalorizándose cada año, hasta 2050, en un porcentaje igual revalorización de las pensiones (según IPC interanual medio), más un incremento adicional anual de 1,2 puntos porcentuales.

Teniendo en cuenta que la inflación media interanual entre diciembre de 2023 y noviembre 2024, tenida en cuenta para la revalorización de las pensiones en 2025, ha sido de un 2,8%, la base máxima de cotización se incrementa en 2025 un 4%, situándose en 4.909,32 euros mensuales (58.911,84 euros anuales).

-Nuevas bases de cotización para trabajadores autónomos. En 2025 se actualizan las cuantías de las bases de cotización mínimas y máximas (y por lo tanto de cuotas de cotización) para cada uno de los 15 tramos de rendimientos netos del sistema de cotización de trabajadores autónomos.

-Nueva cuota de solidaridad. En enero de 2025, entra en vigor la cuota de solidaridad, que supondrá un importe adicional de cotización a la Seguridad Social para aquellos trabajadores por cuenta ajena cuyo salario sea superior a la base máxima de cotización, sin que esa cotización adicional suponga el derecho a un mayor importe de pensión. Se aplicará a los trabajadores por cuenta ajena, pero NO se aplicará a los autónomos de alta en el RETA.

5.- Subida de las pensiones contributivas. Las pensiones contributivas (jubilación, viudedad, incapacidad permanente, etc.) se incrementarán, a partir de 1 de enero de 2025, un 2,8%, porcentaje de incremento que es la variación media interanual del IPC entre diciembre de 2023 y noviembre de 2024.

6.- Subida de la pensión máxima. A partir de este año 2025, la pensión máxima se revalorizará por encima del IPC, incrementándose según la variación media interanual del Índice de Precios al Consumo (IPC) entre el mes de diciembre previo y el mes noviembre de dos ejercicios anteriores, más un 0,115% adicional de incremento.

Esto supone que, en 2025, la pensión máxima del sistema de Seguridad Social subirá un 2,915%, que es la suma del 2,8% (variación media interanual del IPC entre diciembre 2023 y noviembre 2024) más 0,115 puntos porcentuales adicionales que se aplican desde este año 2025. Por lo tanto, quedará situada en 2025 en 3.267,55 euros mensuales (45.745,7 euros anuales) frente a los 3.175 euros mensuales de 2024.

7.- Subida de las pensiones mínimas de jubilación y viudedad, de las pensiones no contributivas, del Ingreso Mínimo Vital y del complemento de brecha de género. Se exceptúan también de la regla de subida en el porcentaje de variación de IPC las pensiones mínimas de jubilación y viudedad, las pensiones no contributivas y el Ingreso Mínimo Vital (IMV), así como el complemento de brecha de género, que volverán a subir en 2025 por encima del IPC (Índice de Precios al Consumo).

En el caso de las pensiones mínimas de jubilación, su importe se incrementará para equipararlo progresivamente con el 100% del umbral de pobreza, con el objetivo de que converjan con el mismo a partir de 2027.

En 2025, las pensiones mínimas de jubilación se incrementarán adicionalmente al IPC en el porcentaje necesario para reducir en un 30% la brecha que exista. El objetivo es que la pensión mínima de jubilación contributiva con cónyuge se sitúe en 2027 en, al menos, 16.500 euros anuales (1.178,5 euros mensuales), un 22% más que en 2023.

Las pensiones mínimas de viudedad se están incrementando gradualmente para su equiparación progresiva en cuatro años, a partir del pasado 2024, con las pensiones mínimas de jubilación.

Las pensiones mínimas contributivas se revalorizarán en torno a un 6%. No obstante, las pensiones mínimas con cónyuge a cargo y de viudedad con cargas familiares suben un 9,1%. La pensión mínima de jubilación para hogares unipersonales se fija en 12.241,6 euros anuales y de 15.786,4 euros en los casos con cónyuge a cargo.

Las pensiones no contributivas y el IMV se están incrementando hasta converger en 2027 con el 75% del umbral de la pobreza calculado para un hogar unipersonal, a partir de la Encuesta de Condiciones de Vida del Instituto Nacional de Estadística (INE). Las pensiones no contributivas y el Ingreso Mínimo Vital suben en 2025 un 9%.

El complemento de la brecha de género se revaloriza un 8,1%, situándose su importe en 35,9 euros al mes por cada hijo.

8.- Entrada en vigor de las medidas de reforma de la jubilación parcial, la jubilación activa, la jubilación demorada, y jubilación para profesiones peligrosas, penosas o tóxicas. El 23 de diciembre, el Consejo de Ministros ha aprobado un Real Decreto sobre las medidas acordadas en la Mesa de Diálogo Social, para “la mejora de la compatibilidad de la pensión de jubilación con el trabajo, la regulación de un nuevo procedimiento de acceso a la pensión de las actividades con elevada peligrosidad, y para el mayor aprovechamiento de los recursos de las mutuas con el fin de recuperar la salud de las personas trabajadoras”.

Este Real Decreto necesitará para su aplicación de su convalidación parlamentaria, que debería aprobarse durante este mes de enero de 2025. La nueva regulación de la jubilación parcial entrará en vigor el 1 de abril.