LinkedInCarmen Gutiérrez, nueva Global Head de Family Offices en Santander Private Banking

Santander da un paso más en la industria para fortalecer su presencia en la industria independiente con el nombramiento de Carmen Gutiérrez como nueva Global Head de Family Offices en su división de banca privada.

“Para potenciar el mismo desde la Banca Privada del Grupo Santander me alegra mucho dar la bienvenida a Carmen Gutierrez Smith, quien se une a nuestro equipo como Global Head del Family Office”, publicó en LinkedIn, Alfonso Castillo, Head Global de Santander Private Banking. El líder de banca privada del banco español comentó que el “asesoramiento independiente es esencial para garantizar que las decisiones estén alineadas con los intereses de cada cliente; el máximo exponente de esta independencia es el negocio de Family Office”.

Gutiérrez, con más de una década de experiencia en la industria, llega procedente de Julius Baer donde trabajó desde 2018, pasando por las sedes de Suiza y luego México donde realizó la mayor parte de su trabajo como CEO para México de la firma. Además, en Suiza cumplió funciones en Credit Suisse entre 2014 y diciembre de 2017, según su perfil de LinkedIn.

“Con una sólida trayectoria profesional, Carmen aporta una experiencia que será clave para ampliar y fortalecer nuestra propuesta de valor para este segmento en los países donde operamos”, agregó Castillo en la red social.

El 17 de diciembre de 2024, el Consejo de Ministros aprobó un conjunto de normas que busca modernizar y digitalizar el sector financiero. Según explican desde finReg360, esto comprende el anteproyecto de ley de digitalización y modernización del sector financiero, un proyecto de real decreto sobre esta misma cuestión, y otro proyecto de real decreto sobre el uso de sistemas basados en tecnologías de registro distribuido.

«Este paquete normativo incorporará al ordenamiento jurídico español varias directivas y modificará determinadas normas nacionales para incentivar la digitalización, fomentar la competencia y aprovechar las oportunidades que ofrece el nuevo entorno tecnológico», explican en el despacho.

Las novedades de conjunto de proyectos normativos pueden desglosarse en varios ámbitos, siendo el primero de ellos la llamada «ciberresiliencia». «El anteproyecto de ley incorpora los elementos necesarios para cumplir con el Reglamento (UE) 2022/2554, conocido como reglamento DORA, que pretende fortalecer la resiliencia operativa de las entidades financieras. Así, exige planes de gobernanza, notificación de incidentes graves y medidas de continuidad de negocio para entidades de crédito, empresas de servicios de inversión, aseguradoras y otros sujetos financieros», destacan desde finReg360.

También introduce un régimen sancionador específico en caso de incumplimientos, para conminar al cumplimiento de las obligaciones relacionadas con la digitalización y la seguridad de los procesos en el sector financiero. Este régimen sancionador se basa en dos principios clave: en primer lugar, la uniformidad en el tratamiento de infracciones, que se hace común a los tres sectores financieros (banca, valores y seguros). Además de la proporcionalidad de las sanciones a la gravedad de la infracción y a las consecuencias para la seguridad y el funcionamiento del sector.

Otro ámbito abordado son los criptoactivos, que incluye tres aspectos relevantes para aplicar las normas sobre criptoactivos: por un lado, la actualización del régimen sancionador de la Ley 6/2023, para adaptarla al reglamento MiCA. Por otra parte, el ajuste de la Ley 10/2010 al reglamento sobre transferencia de fondos y de determinados criptoactivos (conocido como «Travel Rule») para incluir los proveedores de servicios de criptoactivos como sujetos obligados por esta norma. Por último, el final del registro de proveedores de servicios de cambio de moneda virtual por moneda fiduciaria y de custodia de monederos electrónicos, del Banco de España, desde el 30-12-2024, que deja de ser operativo y queda solo como informativo. La Comisión Nacional del Mercado de Valores (CNMV) autorizará a las entidades interesadas en prestar servicios de criptoactivos y creará el registro de ellas.

Modifica asimismo el anteproyecto ciertas normas de la Ley 7/2020,referidas al sandbox financiero español para facilitar la presentación de proyectos en cualquier momento del año y acortar plazos en la tramitación. Así, reduce el tiempo máximo entre la solicitud y la decisión de admitirlo; crea cauces para resolver dudas durante la evaluación y agilizar la fase de pruebas; permite que los promotores usen declaraciones responsables y requisitos de garantía más flexibles, si no hay flujos de fondos ni riesgos materiales, y permite que la Secretaría General del Tesoro y Financiación Internacional defina períodos temáticos en los que podrá excluir proyectos que no se ajusten a la temática elegida. Estos cambios buscan que las entidades interesadas puedan innovar con mayor rapidez, al gestionar mejor los riesgos y contar con el respaldo de las autoridades supervisoras desde etapas tempranas de desarrollo, añaden desde finReg360.

Acerca de la tecnología de registro distribuido, uno de los proyectos de real decreto desarrolla el capítulo II de la Ley 6/2023 para promover la representación de instrumentos financieros mediante sistemas basados en tecnologías de registro distribuido (conocidas por las siglas TRD o DLT en inglés), y los requisitos y particularidades de las entidades responsables de la inscripción y registro (ERIR) de instrumentos financieros emitidos con esta tecnología.

También sobre el punto de acceso único europeo, la Directiva (UE) 2023/2864 y el Reglamento (UE) 2023/2859 exigen que entidades como fondos de pensiones, emisores de valores, aseguradoras y reaseguradoras remitan su información financiera y no financiera a un repositorio central, para, a juicio del legislador, reforzar la transparencia y facilitar el acceso a esos datos de inversores e interesados. Este repositorio se conoce como «punto de acceso único europeo» o PAUE. Está obligación se irá aplicando gradualmente y requerirá presentar los datos en formato electrónico para procesarla automáticamente.

El texto también introduce cambios dirigidos a modernizar los servicios y sistemas de pago en dos aspectos: la participación directa de entidades de pago y de dinero electrónico en los sistemas de pago, para fomentar la competencia, y el refuerzo de la supervisión del Banco de España sobre los operadores de sistemas y esquemas de pago, buscando mayor seguridad y resiliencia operativa.

Los interesados podrán formular alegaciones hasta el 17 de enero de 2025. A continuación, los textos entrarán en el trámite parlamentario. La norma prevé que entre en vigor veinte días después de su promulgación.

Foto cedidaLos socios de Hyperion Fund con Paula Dobriansky

Hyperion Fund FCR fue aprobado por la CNMV el pasado 19 de enero de 2024 y, justo 11 meses después, ha formalizado su cierre final, al llegar al objetivo máximo previsto de 150 millones de euros. Según destacan los socios de Hyperion Fund, la presencia entre sus inversores de fondos institucionales y empresas lideres en defensa y seguridad, reafirma su ambición para contribuir a la consolidación industrial del sector a nivel nacional y europeo.

Hyperion Fund FCR está gestionado por Singular Bank Asset Management SGIIC y cuenta con Nortia Investment Holding como inversor ancla. Su equipo fundador lo conforman como managing partners Pablo Casado Blanco y Joaquín Ortiz Escobar, como partners Ricardo Gómez-Acebo Botín y José Antonio Bartrina Giménez, y como principal Daniel Lorrain.

Su comité asesor internacional incluye al ex primer ministro de Dinamarca, ex Secretario general de la OTAN y presidente del grupo de trabajo del presidente de Ucrania, Anders Fogh Rasmussen; la ex ministra de Defensa, de Asuntos Exteriores, de Justicia y de Interior de Francia, Michele Aliot; e inversores y fundadores de unicornios como Martin Varsavsky, Ilan Leiferman, Nicole Junkerman y Richard Hurowitz.

La situación geoestratégica mundial y la expansión de los sectores industriales y tecnológicos de seguridad y aeroespacio reafirman su plan de negocio y la expectativa de una alta rentabilidad. Además, la entrada de Hyperion Fund en las empresas participadas impulsa su expansión internacional y refuerza la competitividad de sus productos en otros sectores de actividad, como las telecomunicaciones, la energía, la movilidad y las infraestructuras.

El comité de inversión ya ha aprobado varias ofertas de adquisición de participaciones de empresas del sector, dentro de las 200 analizadas, planeando invertir una cuarta parte del capital captado este año.

Hyperion Fund centra sus inversiones principalmente en empresas que desarrollan tecnologías duales, que son un pilar en la estrategia de defensa europea, de seguridad de infraestructuras críticas y de soberanía tecnológica. Tradicionalmente procedían del entorno militar (GPS, internet, laser, infrarrojos, microondas, baterías…) pero cada vez más son innovaciones civiles (Inteligencia Artificial, drones, satélites, computación cuántica, biometría, realidad aumentada…).

Caser Asesores Financieros incorpora a Álvaro Ochoa a su red de agentes financieros. Según explica la entidad, este movimiento intensifica su actividad en el País Vasco, más específicamente en Bilbao, siguiendo su objetivo de ampliar su presencia en la zona norte de España.

Álvaro Ochoa cuenta con más de 25 años de experiencia en el sector bancario y financiero, y ha desarrollado una destacada trayectoria en diversas y reconocidas entidades. Entre otros, ha ocupado cargos directivos en Banco Sabadell, BNP Paribas y Abanca, liderando proyectos de captación y fidelización de clientes de alto valor, así como la comercialización de productos financieros sofisticados. «Su sólida experiencia en banca privada y su conocimiento del mercado le avalan como un referente en el asesoramiento financiero tanto a particulares como a empresas», destacan desde Caser Asesores Financieros.

Sobre esta nueva incorporación, Asier Uribeechebarría, director de Caser Asesores Financieros, ha declarado: «La llegada de Álvaro Ochoa supone un importante refuerzo para nuestro desarrollo en el norte de España. Su experiencia y capacidad para crear valor añadido para los clientes nos permitirá seguir ofreciendo un servicio excelente. Estamos muy ilusionados con su incorporación, que da continuidad a la consolidación de Caser Asesores Financieros como un referente en asesoramiento financiero”. Con esta nueva incorporación la entidad, que suma 54 agentes financieros, da sus primeros pasos en Bilbao y continúa su expansión consolidando su presencia en el País Vasco.

A través de su gestora March Asset Management (MAM), Banca March ha anunciado el lanzamiento de March Renta Fija 1-3 Años, F.I., un fondo de inversión orientado a clientes con un perfil de riesgo bajo y medio que buscan preservar su capital y obtener una rentabilidad adicional. Con este nuevo vehículo, la entidad completa su gama de productos de renta fija en cuanto a duración se refiere.

Según explican desde la entidad, el fondo March Renta Fija 1-3 Años invierte el 100% de su cartera en activos de renta fija pública y/o privada, principalmente de la zona euro, con una duración media de entre uno y tres años. «El vehículo ofrece una oportunidad de maximizar la rentabilidad de las inversiones en renta fija a través de un equipo de expertos que, mediante una gestión activa de la cartera, eligen los países, sectores y tipo de emisión que en cada momento se adecúan mejor a la situación del mercado”, apuntan. El fondo cuenta con liquidez diaria, sin mínimo de inversión ni permanencia, y está clasificado como artículo 8 según el Reglamento de Divulgación de Finanzas Sostenibles (SFDR), por lo que es susceptible de ser ofertado a clientes con preferencias de sostenibilidad.

A raíz de este lanzamiento, Javier Escribano, director general de March AM, ha declarado: “El objetivo de nuestros gestores es conseguir para nuestros clientes la mayor rentabilidad con el menor riesgo. Por ello, desde Banca March apostamos por este tipo de productos de renta fija, que ponen a disposición de nuestros inversores una cartera atractiva a un riesgo moderado y sin perder liquidez”. Según indican desde la entidad, el fondo puede contratarse en oficinas de Banca March, en los canales a distancia que el banco pone a disposición de sus clientes (Banca Online, App, Banca Telefónica) y, a través de Avantio, la plataforma digital de inversión.

El Ministerio de Economía, Comercio y Empresa ha publicado el borrador del proyecto de orden ministerial por el que se regulará el préstamo de valores de las instituciones de inversión colectiva. Según recuerdan desde finReg360, se trata del tercer intento por regular esta operación financiera. «En 2008, se puso en audiencia pública un texto, pero no continuaron los trámites del Consejo de Estado, y en el 2018 el texto no superó la consulta pública. Ahora, con este nuevo borrador publicado, las partes interesadas pueden remitir sus alegaciones al proyecto de orden ministerial hasta el 31 de enero de 2025″, señalan.

El objeto de esta nueva orden ministerial es regular el préstamo de valores de las instituciones de inversión colectiva (IICs) de carácter financiero. «Quedan excluidos del ámbito de aplicación las IICs de inversión libre (IICIL) reguladas por el artículo 33 de la Ley 35/2003, que en la actualidad ya llevan a cabo esta operativa. Cabe destacar que no se incluye ni se excluye del ámbito de aplicación los fondos de pensiones», matizan desde finReg360. El borrador estipula que son susceptibles del préstamo de valores: los valores negociables, según la definición del artículo 2.1. de la Ley 6/2023; y los instrumentos del mercado monetario, siempre que la IICs prestamista tenga el pleno dominio y la libre disposición de los valores que entregue en préstamo.

Respecto a los principios y requisitos de las operación, el borrador prevé que el objetivo de estas operacionesdebe ser la gestión más eficaz de la cartera, de acuerdo con el artículo 18 de la Orden EHA/888/2008 y que dichas operaciones nodeben dar lugar a que las IICs se aparten de los objetivos de inversión previstos en sus reglamentos, documentos constitutivos o folletos. También considera que los riesgos de la operación han de estar adecuadamente cubiertos por la gestión de riesgos de la IICs y que el volumen de los valores prestados no puede comprometer la capacidad de la IIC de atender los reembolsos.

Por último el borrador señala que al vencimiento del préstamo, los valores deben estar libres de toda carga o gravamen y que las operaciones de préstamo de valores «podrán quedar sin efecto en cualquier momento a petición de la sociedad gestora», condición que ha de recogerse en el contrato, así como que el prestamista, salvo pacto en contrario, percibirá o será compensado por los derechos de contenido patrimonial inherentes a los valores prestados.

Sobre las partes implicadas en las operaciones de préstamos de valores, el borrador establece que podrán ser prestatarias las siguientes entidades, siempre que cumplan con los requisitos exigidos: entidades financieras sujetas a supervisión prudencial, depositarios centrales de valores, y entidades de contrapartida central. Respecto a las contrapartes, señalan que han de contar con una solvencia suficiente para atender el cumplimiento de las obligaciones. En concreto, apunta que la gestora tiene que analizar el riesgo de crédito de la contraparte. «La norma va a permitir la contratación de agentes especializados en actividades asociadas al préstamo de valores, como la gestión o reinversión de garantías. Los costes los soportará la IIC, siempre que se trate de la práctica habitual del mercado», añaden desde finReg360.

Obligaciones y garantías

Una parte relevante de este borrador tiene que ver con las obligaciones que se establecen para las gestoras. «En concreto, las gestoras de las IICs deberán: informar en los folletos de su intención de utilizar estas operaciones; comunicar en el folleto la política en relación con los costes y comisiones operativas directas e indirectas derivadas de las operaciones que puedan deducirse de los ingresos obtenidos por las IIC; e incluir en su informe anual de la IIC información pormenorizada de estas operaciones», señala finReg360 en su análisis.

En cuanto a los depositarios, la futura orden prevé que sean los responsables de liquidar las operaciones de entrega o recepción de valores o efectivo asociadas al préstamo de valores durante su vigencia, y custodien los activos en que se materialicen las garantías. «Esta labor podrán asignarla a un subcustodio cuando esos activos pasen a formar parte del patrimonio de la IICs prestamista por el acuerdo de garantía», matiza el borrador. También se añade como obligaciones velar por el cumplimiento de la norma y vigilar el control de la gestora sobre las garantías aportadas y la restitución de los valores prestados; y deberán contar con normas operativas internas relacionadas con la actividad de préstamo de las IICs.

Las operaciones de préstamo han de estar garantizadas. Por eso, el borrador requiere cumplir con los siguientes requisitos: el valor de mercado de la garantía debe ser superior al valor de mercado del valor prestado; la determinación del margen de las garantías puede realizarse conforme a las prácticas de mercado; la entrega de la garantía ha de ser simultánea o con anterioridad a la entrega de los valores prestados. Además, las garantías han de componerse de los activos indicados en la lista de activos admisibles previstos en la norma u otros que pueda determinar la CNMV. Por otro lado, permite la reinversión del efectivo obtenido como garantía«, indican desde finReg360.

Sobre cuáles son los siguientes pasos que se van a dar, cabe destacar que la Comisión Nacional del Mercado de Valores podrá definir reglas especiales sobre la contabilidad y los requisitos específicos de información de las operaciones de préstamo de valores de las IIC, con informe previo del Instituto de Contabilidad y Auditoría de Cuentas. En este punto, según el análisis de finReg360, parece haber un error de redacción dado que el borrador prevé que la norma entre en vigor al día siguiente de los20 días de que se promulgue. «Es habitual que se elija entre dos mecanismos para la entrada en vigor: al día siguiente o a los 20 días desde que se promulgue. Habrá que esperar al texto final para verificar este punto», matizan desde la consultora

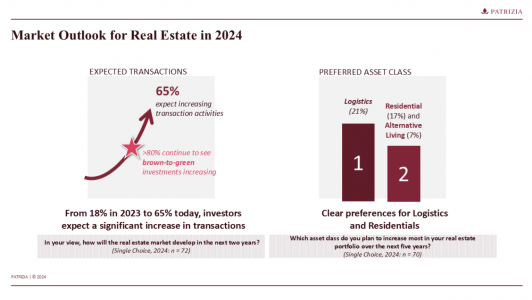

Patrizia, firma especializada en activos inmobiliarios globales, ha compartido los resultados de su cuarta encuesta anual a sus clientes, en la que han participado más de 100 inversores institucionales globales, pero principalmente europeos. Los resultados muestran que los inversores esperan el fin del modo “wait-and-see” en el mercado inmobiliario, al tiempo que planean invertir más en la transición energética y la digitalización, como las energías renovables y las soluciones energéticas alternativas, en los próximos cinco años, mientras que más del 40% se propone invertir más en digitalización, como centros de datos o redes de fibra óptica.

Casi dos tercios de los inversores institucionales esperan que el número de transacciones inmobiliarias aumente en los próximos dos años, mientras que sólo alrededor del 18% prevé un nuevo descenso. En comparación, en la encuesta del año pasado, el 64% había previsto un descenso de las actividades del mercado.

James Muir, director de la División de Inversiones de Patrizia, ha afirmado que “de forma similar a nuestra propia visión de la inversión, observamos un sentimiento creciente de que los inversores están empezando a alinear sus carteras con las megatendencias clave de la digitalización, la urbanización, la transición energética, así como la transición del living, que representan todas ellas oportunidades atractivas de inversión.

La mayoría de los inversores también esperan una actividad inversora significativamente mayor en el sector inmobiliario, en contraste con las perspectivas escépticas del año pasado. Buscan oportunidades para exponerse a las inversiones en soluciones inteligentes de activos reales con la convergencia de los bienes inmuebles y la infraestructura que ahora se produce en casi todas partes, ya sea la infraestructura digital, la movilidad, la conectividad, la transición a la energía renovable o la vida moderna, orientada a los servicios”.

Concentración en logística y residencial

Los inversores institucionales se están centrando en la logística y el sector residencial para realizar ajustes en sus carteras: el 21% de los encuestados tiene previsto aumentar sus asignaciones inmobiliarias a la logística en mayor medida y el 17% tiene previsto aumentar sus asignaciones al sector residencial en mayor medida en su cartera inmobiliaria.

Además, el 7% de los inversores tiene previsto invertir más en opciones de vida alternativas, como alojamiento para estudiantes o senior living. Al mismo tiempo, los inversores ven un aumento significativo del papel de la gestión de activos. El 82% prevé un aumento de la descarbonización y de los desarrollos ‘brown-to-green’ de sus activos en los próximos dos años, mientras que el 76% espera un aumento de las reformas generales en el mismo periodo de tiempo.

Continúa la década de las infraestructuras

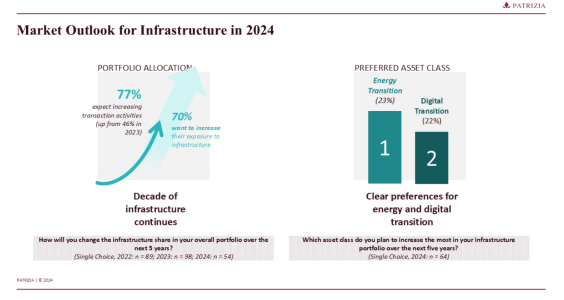

La tendencia a aumentar la asignación de capital a infraestructuras se mantiene desde años anteriores. El 70% tiene previsto aumentar su asignación a infraestructuras en los próximos cinco años, y el 11% aspira a incrementar su cuota de inversión en infraestructuras en sus carteras en más de un 10%. Los inversores también se muestran optimistas sobre el mercado, ya que el 77% espera un aumento de las transacciones en los próximos dos años y más del 70% espera que sigan mejorando las ofertas de inversión. Las clases de activos clave en infraestructuras son las energías renovables y la infraestructura digital. Más del 20% tiene previsto aumentar su asignación en estos segmentos en los próximos cinco años.

Mahdi Mokrane, director de Estrategia e Investigación de Inversiones y Gestión de Fondos Inmobiliarios de Patrizia, ha declarado que “la combinación de infraestructuras inteligentes e inversiones inmobiliarias es clave para el éxito de las inversiones a largo plazo. Ambas clases de activos permiten a los inversores beneficiarse de las megatendencias de nuestro tiempo que están impulsando la próxima fase de crecimiento de nuestra industria.

Vemos una creciente necesidad de soluciones inteligentes que integren ambas clases de activos y creemos que esto puede ser un diferenciador clave para nosotros dada nuestra experiencia tecnológica y larga trayectoria en inversiones inmobiliarias y de infraestructura para dar forma al futuro de la industria de activos reales».

El 28% de los inversores institucionales considera que la experiencia combinada en el sector inmobiliario y las infraestructuras es el atributo más importante de un gestor de inversiones para captar con éxito las oportunidades a la hora de invertir en las megatendencias.

Esta amplia experiencia se califica como más importante que ofrecer una amplia gama de productos (21%), disponer de estudios de inversión propios (21%) o utilizar capacidades de análisis de datos e inteligencia artificial (18%). Sin embargo, el conocimiento de los inversores sobre infraestructura-real estate (RE-Infra) sigue siendo limitado. La mitad de los encuestados afirma no conocer en profundidad las inversiones combinadas en bienes inmuebles e infraestructuras.

Amplia aplicación de criterios ESG, pero datos difíciles

La integración de criterios de sostenibilidad en el proceso de inversión sigue creciendo. El 73% de los encuestados afirma que los criterios ESG son una parte importante de su proceso de inversión, frente al 60% de hace dos años. En el seguimiento de los criterios ESG, los inversores se centran en el consumo de energía, que el 71% pretende contemplar en sus carteras inmobiliarias y de infraestructuras.

Sin embargo, el 59% considera que la falta de calidad de los datos y de datos normalizados es el mayor reto para realizar inversiones más sostenibles, siendo el cambio de los requisitos normativos es el segundo mayor reto (57%). Sólo el 11% considera la falta de oportunidades de inversión sostenible como un componente del mayor reto para la inversión sostenible.

El 2024 ha sido un año, en líneas generales, incierto y repleto de desafíos para los mercados y en el ámbito empresarial no ha sido diferente. Sin ir más lejos y focalizándonos en lo sucedido en las juntas generales de accionistas de esta temporada, hemos sido testigos de una mayor consolidación de tendencias que ya veníamos vislumbrando en años anteriores, según hace balance Sodali&Co.

Entre las cuestiones clave de este año destaca la participación y asistencia. Así, el quorum medio alcanzó el 73,3% en el Ibex 35, cifras similares a los de años precedentes. No obstante, estos datos ratificarían un cambio reciente: poco más de la mitad del quorum (52%) se compone por los accionistas estratégicos, que por segundo año superan mínimamente la participación del capital flotante (48%), explican los expertos.

De manera adicional y como en años precedentes, la elección de consejeros independienteses la más apoyada por los asesores de voto (solo se opusieron a una de los 60 que hubo), que recibieron apoyos medios altos, del 93,5% del capital flotante que votó en junta. En paralelo, los ejecutivos, dominicales y los consejeros recibieron apoyos mucho menores, en torno al 82% del flotante en el caso de estos dos últimos.

Asimismo, las remuneraciones constituyeron una pieza angular de esta temporada, donde se volvieron a registrar los mayores niveles de disenso. En esta línea, un 25% de las políticas de remuneraciones y un 33% de los informes anuales de remuneraciones recibieron recomendaciones de voto en contra de los asesores de voto y niveles de apoyos medios en torno al 70% por parte del flotante que votó en junta.

Retos en 2025

En contraposición, si analizamos qué podría suceder en 2025 y dónde se situarían los retos de cara a temporada de juntas, podemos comenzar citando la integración de CSRD, explican en Sodali&Co. Se trata de la directiva sobre el reporte de información de sostenibilidad por parte de las empresas que plantea, a su vez, que éste tenga el mismo rigor y control que el reporte financiero. Para ello se presenta la doble evaluación de materialidad, el reporte de los puntos definidos en las Normas Europeas de Información en materia de Sostenibilidad (ESRS por sus siglas en inglés) y su verificación externa. Por lo tanto, en 2025, las primeras entidades de interés público deberán reportar bajo este nuevo marco, lo que impactará en su perfil de sostenibilidad y la valoración de sus activos, cuestiones que en consecuencia podrían alcanzar a la junta.

En paralelo y como ya observamos este año, la diversidad de género en el Consejo es una cuestión que sigue siendo de notable repercusión. En este sentido y de acuerdo a la reciente transposición de la Directiva (UE) 2022/2381 tras la aprobación de la Ley Orgánica 2/2024, es obligatorio disponer en el consejo del 40% del género menos representado en el mismo, nivel que ya desde 2020 recomendaba alcanzar el Código de Buen Gobierno de la CNMV. En la actualidad, aproximadamente un cuarto de las empresas del Ibex 35 aún no cumplen con dicho suelo, por lo que 2025 será un año clave para que dichas entidades lo alcancen antes de la fecha límite de junio de 2026 que establece la ley, dicen en la firma.

Por último, pasadas las limitaciones de movilidad y reunión de la pandemia, las juntas realizadas de manera únicamente virtual son casi anecdóticas en España. A día de hoy, las compañías apuestan ampliamente por el modelo de junta híbrida, que permite a los accionistas la asistencia tradicional física y la más novedosa telemática. Sin embargo, la proliferación de las juntas solo virtuales en otros mercados (Alemania, Estados Unidos, Canadá), puede propiciar que la situación actual cambie en 2025. Para las empresas, las juntas virtuales suelen facilitar la logística y abaratar costes, aunque deben asegurarse de no ocasionar un deterioro de los derechos de los accionistas al participar en junta.

Después de acoger la elección de Donald Trump a comienzos de noviembre, los mercados comienzan a tomarse más en serio los riesgos que llevan aparejados algunas de sus decisiones como, por ejemplo, la incorporación de Elon Musk a su Administración. De hecho, el índice S&P 500 de la bolsa estadounidense pierde más de un 3% (a fecha 2 de enero de 2025) desde el 16 de diciembre. Por su parte, la acción de Tesla se deja un 18 % después de dispararse más del 80 % entre la elección presidencial y el 16 de diciembre. Estas dos cifras son un ejemplo de la advertencia que lanzan los expertos: con Trump aumentará la volatilidad.

Además, a medida que se acerca su investidura como presidente de EE.UU., Donald Trump ya ha empezado a avivar las tensiones con mensajes amenazantes. “El lunes, tras una información aparecida en la prensa, negó enérgicamente la posibilidad de suavizar sus políticas proteccionistas. Ayer arremetió contra Canadá, México y Panamá, a los que amenazó con imponer aranceles, sugiriendo incluso que estos países deberían formar parte de EE.UU. También propuso que el Golfo de México pasara a llamarse Golfo de América. “Como ocurrió durante su primer mandato, debemos estar de nuevo preparados para comentarios a veces muy desestabilizadores”, recuerda Sebastian Paris Horvitz, director de análisis de LBP AM (accionista mayoritario de LFDE).

Los expertos coinciden en que los mercados no serán inmunes a estos comentarios, que generan volatilidad. Por ejemplo, los expertos de la agencia de valores Portocolom apuntan que la incertidumbre sobre el impacto de una nueva administración Trump plantea interrogantes en áreas como regulación climática y cohesión social. “Durante su anterior mandato, se observaron retrocesos significativos en regulaciones climáticas, como la salida del Acuerdo de París, y una menor cohesión social debido a políticas polarizadoras. Estos antecedentes generan preocupación sobre cómo podría influir nuevamente en estas áreas. Es probable que su influencia sea significativa, pero todavía está por definirse”, afirman.

Por su parte, Gilles Möec, economista jefe en AXA IM, advierte de que el mercado debería prepararse para una volatilidad significativa en el frente fiscal en 2025, con mucho juego político y poca claridad. En su opinión, la «tasa de transformación» de la plataforma electoral de Donald Trump en legislación real es probablemente el tema más crucial para las perspectivas macroeconómicas y financieras globales en 2025. Explica que parece haber una fuerte creencia entre los inversores de que la nueva administración de EE.UU. seguirá un enfoque de «corrección de errores» con el mercado como «Juez de Paz«.

«La idea es que Donald Trump observa rutinariamente el desempeño de los índices bursátiles de EE.UU. como la mejor evaluación en tiempo real de sus decisiones. Cualquier deterioro significativo en los mercados de valores de EE.UU. en reacción a la implementación de algunas de sus ideas más adversas para los negocios –por ejemplo, deportaciones masivas de inmigrantes ilegales o aranceles paralizantes– rápidamente llevaría a una ‘recalibración’ de las políticas. Esto sería consistente con una baja ‘tasa de transformación'», apunta Möec.

Política monetaria

En opinión de Alexis Bienvenu, gestor de fondos de La Financière de l’Echiquier (LFDE), se nota cierta desconfianza respecto a la Administración Trump y no solo a raíz de la polémica figura de Musk, sino también por una política monetaria menos expansiva y por las tensiones internas dentro del “trumpismo”.

Para Bienvenu, el desencanto no proviene únicamente de los temores vinculados a la política económica del futuro presidente; también se origina en la postura menos expansiva adoptada por el banco central estadounidense. “Basta recordar que la Fed recortó su tipo de referencia 25 puntos básicos al término de su reunión del 18 de diciembre, pero acompañó este gesto con un mensaje prudente en relación con las próximas rebajas de tipos, que ahora no ascenderían más que a dos hasta finales de 2025, de acuerdo con las proyecciones del consejo de gobierno. Lejos de aportar al tipo de referencia una perspectiva de normalización rápida hacia su objetivo a largo plazo, la Fed ve cómo aquel se sitúa en torno al 3,9% a finales de 2025, debido en parte a que la inflación prevista en 2025 es superior a la que se preveía durante la reunión de septiembre. La reacción de los mercados solo podía ser negativa”, explica el gestor de LFDE.

En su opinión cabe preguntarse por qué esta proyección de inflación es más elevada, si en verdad los últimos datos de inflación no apuntan de forma manifiesta a una inflación especialmente perjudicial en 2025, sino que existen varios factores que deberían contribuir a contenerla, sobre todo la moderación de los precios inmobiliarios, la progresiva relajación del mercado laboral o la moderación actual —que se prevé duradera— del precio del petróleo.

Por lo tanto, sostiene que hay motivos para suponer que esta revisión desfavorable de las previsiones de inflación proviene, al menos en parte, de hipótesis relativas a la política económica futura del próximo presidente. “Lo cierto es que el presidente de la Fed, Jerome Powell, rehúye las especulaciones en torno a esta cuestión, pero el mero hecho de que exista en el programa del presidente un riesgo alcista para la inflación se deja sentir inevitablemente en las previsiones de política monetaria. De este modo, una de las consecuencias inquietantes del programa de Trump puede preocupar al mercado”, afirma Bienvenu.

En opinión de Eoin Walsh, socio de gestión de carteras de TwentyFour AM (boutique de Vontobel), con la nueva administración Trump empezando a tomar forma, tratar de distinguir la retórica o las tácticas de negociación de la política real es difícil, pero considera que hay numerosas medidas propuestas que podrían tener un gran impacto en el próximo año.

“Los recortes de impuestos, los frenos a la inmigración y la desregulación están en la agenda junto con los aranceles, y todos tendrán implicaciones nacionales y mundiales. Dado el abanico de incógnitas, la senda de los tipos básicos generó mucho debate entre el equipo, pero hubo consenso en que los tipos podrían reducirse hasta el 3,75-4,0% a lo largo de 2025”, señala Walsh.

El experto de TwentyFour espera que, a medida que se aclaren las políticas de Trump y se disponga de nuevos datos sobre la senda de la inflación y el desempleo, los mercados empiecen a valorar los tipos básicos terminales para el ciclo. “En nuestra opinión, contribuirá a normalizar la curva y a que los rendimientos de los bonos del tesoro a 10 años vuelvan a situarse por encima de los tipos básicos. Por lo tanto, no esperamos un repunte sostenido de los treasuries en 2025. En última instancia, creemos que los rendimientos variarán poco a lo largo del año, pero esperamos más volatilidad y, dado el rango de negociación que hemos visto en 2024, no serían sorprendentes mínimos por debajo del 4% y máximos hacia el 5%”, concluye Walsh.

El ‘trumpismo’

El gestor añade que otros aspectos sombríos del poder trumpista han podido tener algo que ver en este desencanto de los mercados. “Es el caso, sobre todo, de las profundas disensiones, ya exteriorizadas, que están haciendo mella en el bando del presidente y que auguran una gran inestabilidad en las políticas futuras. El primer episodio de la gran tensión que anida en el bando republicano lo vivimos el 19 de diciembre, cuando la Cámara de Representantes de mayoría republicana rechazó un proyecto de presupuestos presentado por Trump que fue teledirigido explícitamente por Musk. Este rechazo dejó al país al borde del cierre de la administración federal. Se aprobó in extremis una versión modificada, a costa de realizar concesiones importantes en los aspectos más «muskianos» de los presupuestos, pero este hecho no cerró la brecha en el partido, que se manifestó posteriormente en la cuestión de la inmigración. Algunas figuras trumpistas reclamaron que se prohibiera el acceso a los visados de tipo H-1B, que se conceden para facilitar la inmigración de extranjeros que poseen competencias profesionales poco frecuentes. Esta iniciativa desató la ira de Elon Musk, que declaró estar dispuesto a luchar a brazo partido para blindar su utilización, vital para la economía de la innovación, mientras que Steve Bannon, un trumpista histórico recién salido de prisión, invitó a Elon Musk ‘a sentarse al fondo de la clase’ el tiempo necesario para entender correctamente el trumpismo”, explica Bienvenu.

Según el gestor, estas profundas disensiones podrían perdurar mientras Trump intenta conjugar los intereses de los milmillonarios de Silicon Valley y los rednecks del Medio Oeste. “La votación de medidas cruciales, en especial los presupuestos, podría enfrentarse a impases, lo que el mercado no dejará de castigar. Conviene no perder de vista los choques parlamentarios a bordo del Tesla trumpista”, concluye.

El contexto actual de los fondos de private equity está, según la firma global de servicios profesionales Alvarez & Marsal (A&M), limitado a operaciones tradicionales, con el 99% operando bajo una estructura común de General Partners y Limited Partners. Ante el aumento de las tasas de interés, los fondos buscan formas alternativas de mejorar su flexibilidad y alcance, aunque estas limitaciones dificultan obtener retornos por encima de los índices de referencia.

“El proceso de cierre de fondos es cada vez más desafiante debido a la alta competencia en la industria y la poca diferenciación más allá de la reputación. Además, los inversores demandan más flexibilidad y una mejor gobernanza. Desde la crisis de 2008, el mercado ha experimentado un crecimiento considerable, con un aumento estable tanto en el volumen invertido como en la cantidad de fondos cerrados, lo que continúa siendo una oportunidad atractiva de retorno para inversores acreditados”, explican desde la entidad.

A su vez, desde A&M subrayan que, aunque el mercado está mayoritariamente dominado por los Estados Unidos y centrado en inversiones internas de las principales economías, aún hay espacio para la expansión. Las operaciones actuales están empezando a introducir tecnologías emergentes en sus enfoques de inversión, pero falta explorar cómo estas tecnologías pueden ayudar a ofrecer productos mejores, más allá de los retornos.

Según la firma, la tokenización de fondos de private equity puede ayudar a resolver los principales problemas operativos y regulatorios en la creación de estos fondos. La tokenización, basada en la tecnología blockchain, representa el próximo paso en la innovación de los servicios financieros, fusionando el conocimiento tradicional con nuevas tecnologías para mejorar los procesos y obtener mejores conocimientos.

“La tecnología blockchain permite aumentar la transparencia para clientes y reguladores, descentralizar los fondos, otorgar mayor control a los inversores, reducir puntos de fallo o fraude, automatizar procesos mediante contratos inteligentes y mejorar la liquidez del producto, lo que facilita el acceso a un mayor número de inversores. Además, la tokenización ofrece una propuesta de mercado alternativa, diferenciándose de una industria homogénea. Es solo cuestión de tiempo antes de que esta tecnología sea adoptada, ya que proporciona beneficios tanto para inversores como para gestores de fondos, ofreciendo un marco temporal de inversión más flexible debido a la mayor liquidez y gobernanza de los clientes”, explican desde A&M.

La tecnología blockchain ofrece varias ventajas, según la entidad: mayor transparencia, tanto para los clientes como para los reguladores; descentralización ya que proporciona mayor control a los inversores y reduce los puntos de fallo o fraude; automatización a través de la definición de lógica empresarial en contratos inteligentes y, por último, acceso a un conjunto más amplio de inversores debido a una mayor liquidez del producto.

“La tokenización ofrece una propuesta de mercado alternativa para los fondos, diferenciándose de una industria muy homogénea. Se destaca que la tokenización no es una cuestión de «si», sino de «cuándo», y que esta oportunidad beneficia no solo a los inversores, sino también a los gestores de fondos, proporcionando un marco de inversión más flexible debido a la mayor liquidez y gobernanza de los clientes”, concluye el análisis de A&M.