Según la visión de Allianz GI, el segundo gobierno de Trump llega en un momento en el que las economías divergen en términos de crecimiento, inflación y tipos de interés, una tendencia que probablemente se ampliará en 2025. En sus previsiones para el primer trimestre de 2025, la gestora sugiere que las perspectivas podrían estar mejorando, aunque mantiene la cautela.

El regreso de Donald Trump a la Casa Blanca podría ser un factor de cambio para la economía y los mercados de EE.UU. Según explica, el aumento del gasto y los recortes fiscales previstos en este segundo mandato han impulsado las perspectivas de crecimiento en EE.UU., y espera que el país supere a otras economías desarrolladas en 2025. Sin embargo, el incremento del gasto público podría provocar un nuevo repunte de la inflación. Como resultado, considera que la Reserva Federal de EE.UU. podría interrumpir prematuramente los recortes de tipos de interés en la primera mitad de 2025, estabilizando los tipos en torno al 4%.

En Europa, el estancamiento político, el débil crecimiento de la productividad y la baja confianza del consumidor probablemente resulten en otro año de crecimiento anémico en la zona euro. Podría haber cierto alivio con nuevos recortes de tipos, ya que el Banco Central Europeo (BCE) podría reducir sus tipos en torno al 1,75%, por debajo del tipo neutral, en los próximos trimestres.. En Reino Unido, el crecimiento podría aumentar ligeramente en 2025, lo que permitiría al Banco de Inglaterra proceder con recortes de tipos a un ritmo moderado de uno por trimestre.

Por su parte, reconoce que la economía de China sigue desacelerándose, y los aranceles de importación de EE.UU. amenazan las exportaciones chinas, que han sido uno de los pocos puntos positivos recientes. En este sentido, Allianz GI considera probable que se implemente un estímulo monetario y fiscal adicional, aunque no de la magnitud que los mercados podrían esperar. Se espera que la economía de Japón reciba un impulso gracias a los planes de estímulo de 250.000 millones de dólares y que el Banco de Japón aumente gradualmente sus tipos en al menos un punto porcentual a lo largo de 2025.

Principales apuestas

En este contexto, Allianz GI mantiene una visión constructiva sobre los mercados de renta variable, pero espera un aumento de la volatilidad a medida que se vayan conociendo más detalles sobre cómo las nuevas políticas de EE.UU., en particular sobre inmigración y aranceles, podrían afectar la inflación y las cadenas de suministro globales. Según señala Virginie Maisonneuve, directora global de Inversiones de Renta Variable, la gestora sigue favoreciendo estrategias que gestionen la volatilidad en el espacio multifactorial para la parte del núcleo de las carteras. «Nos atrae EE.UU. y mantenemos el interés por acciones tecnológicas con valoraciones adecuadas, dada su innovación y perfil de beneficios. Las valoraciones en Europa son favorables, y los recortes de tipos podrían ser más pronunciados que en EE.UU., lo que respalda una exposición selectiva a empresas con resiliencia en ingresos globales», afirma Maisonneuve.

Además, la experta pone el foco en las economías emergtentes: «La joven población de la India está impulsando una “economía aspiracional”, y su posición relativamente neutral frente a EE.UU. y China podría otorgar ventaja a sus exportadores en un mundo más proteccionista. A pesar del sentimiento negativo del mercado, seguimos favoreciendo cierta exposición a China en las carteras globales. El apoyo a su economía interna y la reciente reforma de su programa de pensiones podrían impulsar el mercado más allá de las expectativas actuales”.

A la hora de hablar sobre renta fija, Michael Krautzberger, director global de Inversiones de Renta Fija, destaca que aunque el crecimiento más débil en Europa probablemente mantendrá los recortes en los tipos de interés, la Fed podría reducir los recortes en EE.UU. en la primera mitad del año, a medida que la agenda de Trump impulsa el crecimiento interno. «Preferimos estar posicionados para un empinamiento (“steepening”) de las curvas de tipos en ambos mercados, pero hemos reducido nuestra exposición y recogido ya algunos beneficios. Creemos que los bonos británicos (gilts) son una buena opción, ya que el mercado está subestimando el margen de los recortes de tipos. Los inversores deben considerar una construcción activa de carteras en renta fija. Las posiciones de duración absoluta deben equilibrarse con operaciones de valor relativo entre regiones, monedas y posiciones en la curva, en un contexto de mayor divergencia económica. Con la incertidumbre y la posible volatilidad de las divisas por delante, creemos que los inversores deberían posicionarse en el rango medio o inferior de los presupuestos de riesgo para tener margen de maniobra”, afirma Krautzberger.

Según matiza Greg Hirt, director global de Inversiones Multiactivos, aunque el S&P 500 sigue siendo nuestro mercado de renta variable preferido, la gestora ha moderado su postura debido a las incertidumbres sobre las perspectivas a largo plazo, para estar preparados para posibles retrocesos. «Las pequeñas empresas estadounidenses deberían prosperar en una economía impulsada por Trump. Japón se perfila como el mercado de renta variable favorito fuera de EE.UU., ya que podría ser menos vulnerable a los ataques arancelarios que otros países asiáticos, al mismo tiempo que se beneficia de la caída de los precios de la energía y las revisiones positivas de beneficios», apunta Hirt sobre las oportunidades que observan.

Además, reconoce que están atentos a cualquier impacto que las nuevas políticas de EE. UU. puedan tener sobre el dólar. «Aunque seguimos siendo constructivos respecto al dólar por el momento, cualquier debilitamiento podría ofrecer una oportunidad para reasignar fondos a clases de activos que fueron presionadas durante las elecciones, como la deuda de mercados emergentes. A medida que avanzamos, estamos cada vez más optimistas respecto al yen. El oro ha vuelto a convertirse en un diversificador útil en carteras multiactivos. Desde las elecciones de EE.UU., la presión a la baja sobre el precio del oro, provocada por un dólar fuerte y tipos de interés reales elevados, ha sido contrarrestada por la demanda de los bancos centrales y de inversores minoristas en China e India. Creemos que ahora es un buen momento para invertir en activos no correlacionados con el resto del mercado, como los créditos de carbono o las estrategias de volatilidad, que pueden generar valor mientras gestionan activamente el riesgo en las carteras”, concluye el experto de la gestora.

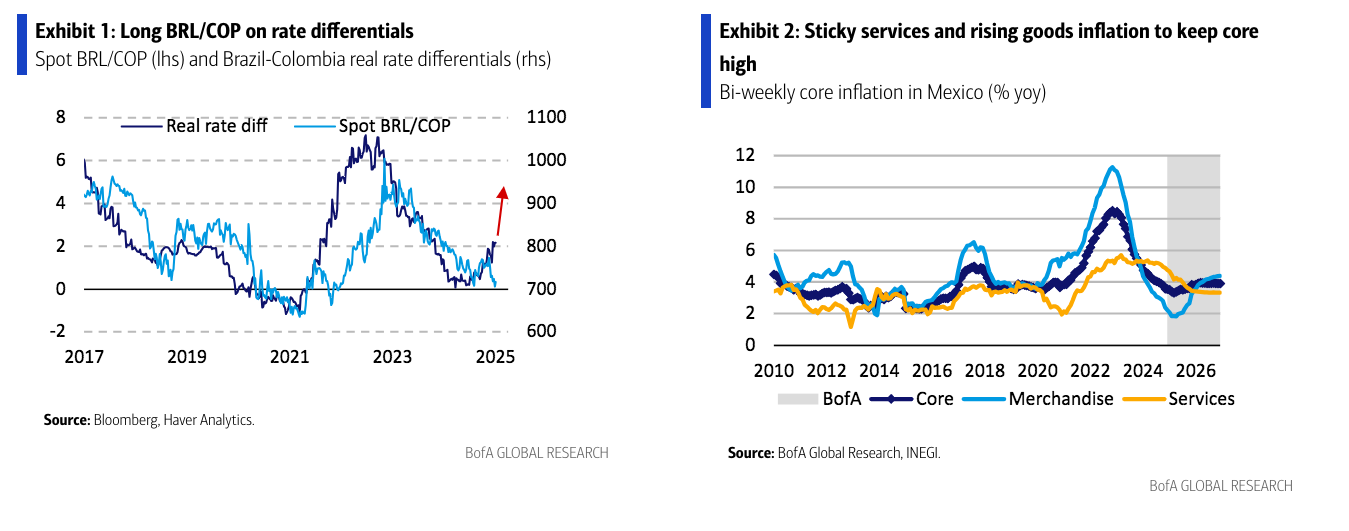

Tras el comienzo de 2025, Bank of America (BofA) se mantiene firme en sus perspectivas para los mercados locales latinoamericanos: prefieren las posiciones largas en el real brasileño y en el peso mexicano, son constructivos en el tramo corto de los tipos chilenos y alcistas en los bonos soberanos.

“Nos mantenemos firmes en nuestras principales perspectivas de los mercados locales para iniciar 2025. En Brasil, preferimos comprar BRL/COP de forma táctica, respaldados por factores de posicionamiento, estacionalidad de flujos y factores globales. En México, nos inclinamos por pagar 5 años de TIIE, ya que la desinflación subyacente limitada probablemente restringirá el margen de Banxico para recortar tasas”, apunta en su último informe.

Además indican que, en Chile, prefieren vender CLP contra MXN. “Consideramos que la política arancelaria de Estados Unidos podría afectar de manera desproporcionada a Chile, dado su gran exposición a China. En Colombia, seguimos siendo optimistas con los receptores a 5 años, ya que prevemos que BanRep continuará con un ciclo de flexibilización lento pero más profundo de lo que el mercado ha descontado.

Visión local

Si profundizamos en la visión que tiene BofA en cada país, destaca su análisis sobre el real brasileño. Según su informe, la divisa está sustancialmente infravalorada, las tasas de interés reales son las más altas entre los mercados emergentes, y el balance de la cuenta corriente mostrará una mejora en el cuarto trimestre de 2024.

Sin embargo, advierten que el gobierno del presidente Lula aún no está dispuesto a cambiar decisivamente la política fiscal para controlar el gasto público. “Sin este catalizador, el real brasileño no se fortalecerá más del 20% que podría potencialmente alcanzar”, matizan y justifican así su posición larga táctica en la divisa. “Nuestra visión se basa en tres razones: posicionamiento, estacionalidad de flujos y factores globales. Los riesgos para esta operación incluyen un empeoramiento del panorama fiscal en Brasil o un aumento repentino en los precios del petróleo”, añaden.

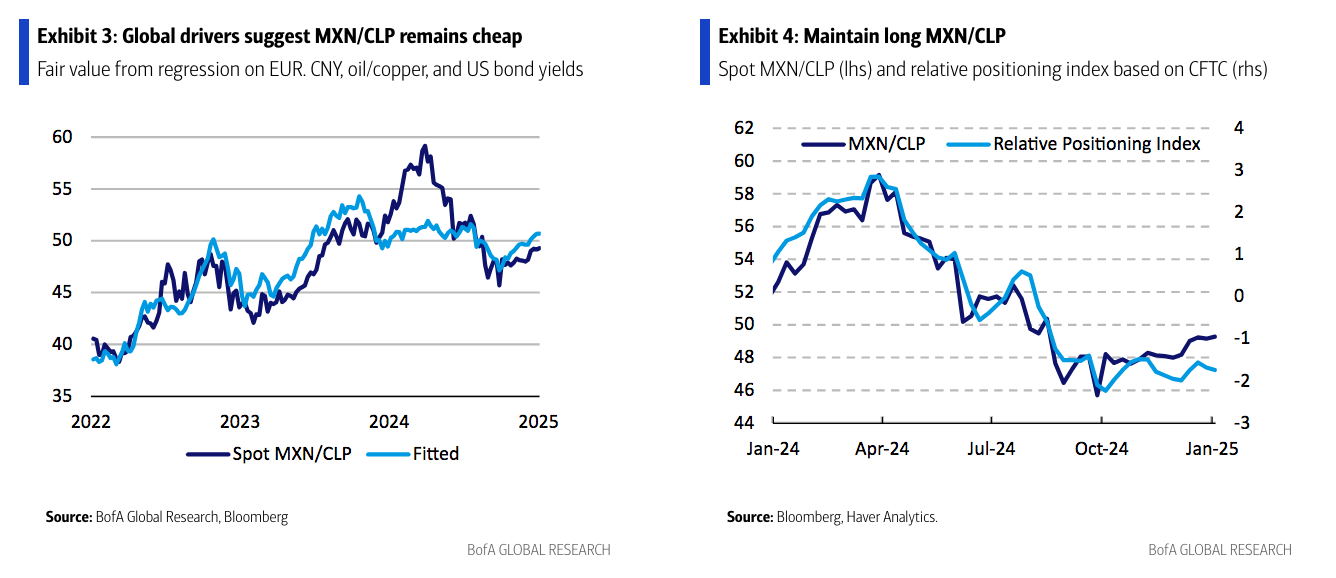

Respecto al mercado mexicano apuntan que su principal estrategia sigue siendo pagar swaps TIIE a 5 años y mantener posiciones largas en MXN/CLP. “Nuestras perspectivas se basan en dos principales convicciones. Primero, creemos que la desinflación subyacente limitada restringirá el margen de Banxico para recortar tasas. Segundo, anticipamos que los aranceles estadounidenses afectarán de manera desproporcionada a China en comparación con México”, argumenta.

Sin embargo, consideran muy relevante vigilar qué decisiones de política económica aplicará Banxico. Según su escenario principal la llegada de recortes más rápidos estarán condicionados por tres factores: que la inflación esté en línea con las proyecciones; que Trump no anuncie una gran disrupción con aranceles; y que no ocurran shocks imprevistos.

En el caso de Chile, BofA recomienda vender CLP contra MXN. Según explica, la lógica detrás de esta estrategia es doble: la depreciación del yuan chino impacta de manera desproporcionada a Chile en comparación con México, y los diferenciales de tasas de Chile respecto a Estados Unidos son negativos en términos reales. Además, nuestro índice de posicionamiento relativo muestra que los inversionistas están más infraponderados en México que en Chile. “La depreciación del 5% del yuan chino desde octubre afecta significativamente al peso chileno debido al papel de China como el mayor socio comercial de Chile y principal comprador de sus exportaciones de cobre. La postura moderada del Banco Central de Chile no ayuda: su tasa de política monetaria es solo 50 puntos básicos más alta que la de Estados Unidos (5% frente a 4.5%), pero las expectativas de inflación para 2025 son más de 100 puntos básicos superiores (3.6% frente a 2.4%), lo que implica un diferencial negativo de tasas reales. Esperamos que el banco central comience a preocuparse por la debilidad del CLP solo cuando se acerque a los 1075/1100”, argumentan.

Además, apuntan que en los mercados de renta fija, mantiene una postura neutral con una inclinación hacia receptores en el tramo corto. En su informe explican que el mercado no está considerando más recortes de tasas en 2025 y está anticipando 50 puntos básicos de subidas en 2026. “En nuestra opinión, los riesgos están sesgados hacia una mayor flexibilización este año, por lo que nos gustan los receptores de swaps en CLP a 1 año en 5,10%. Anticipamos cierta desaceleración en el crecimiento salarial, lo que podría permitir al banco central reducir las tasas un par de veces más este año”, añaden.

Columbia y Perú

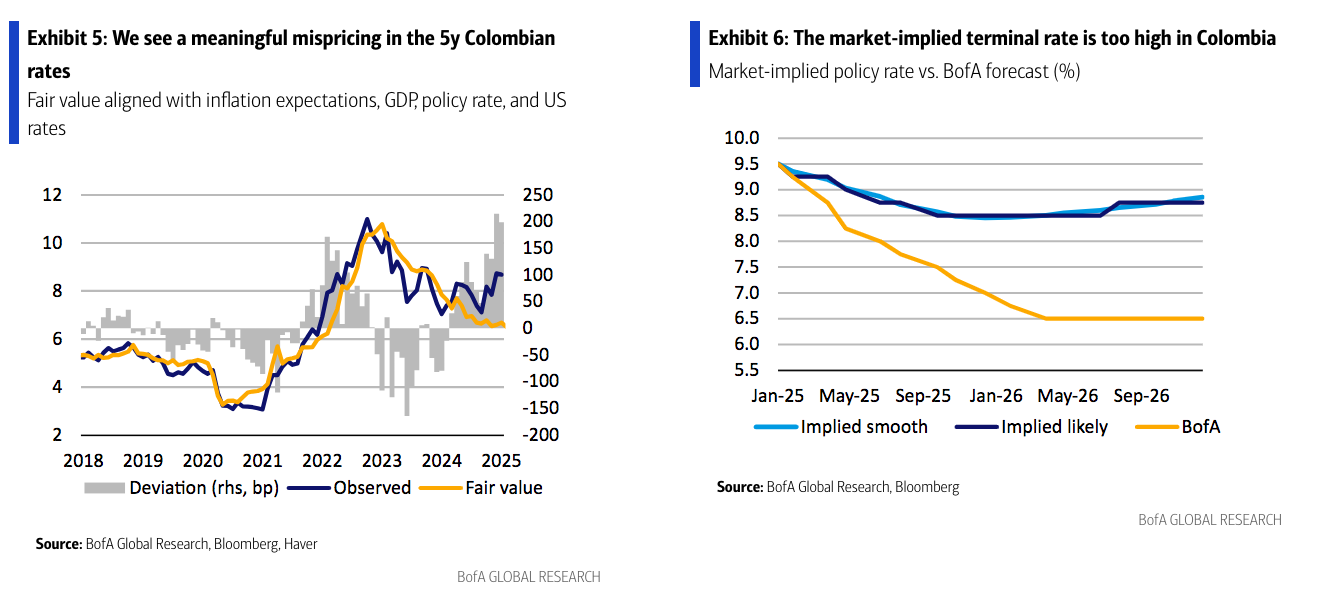

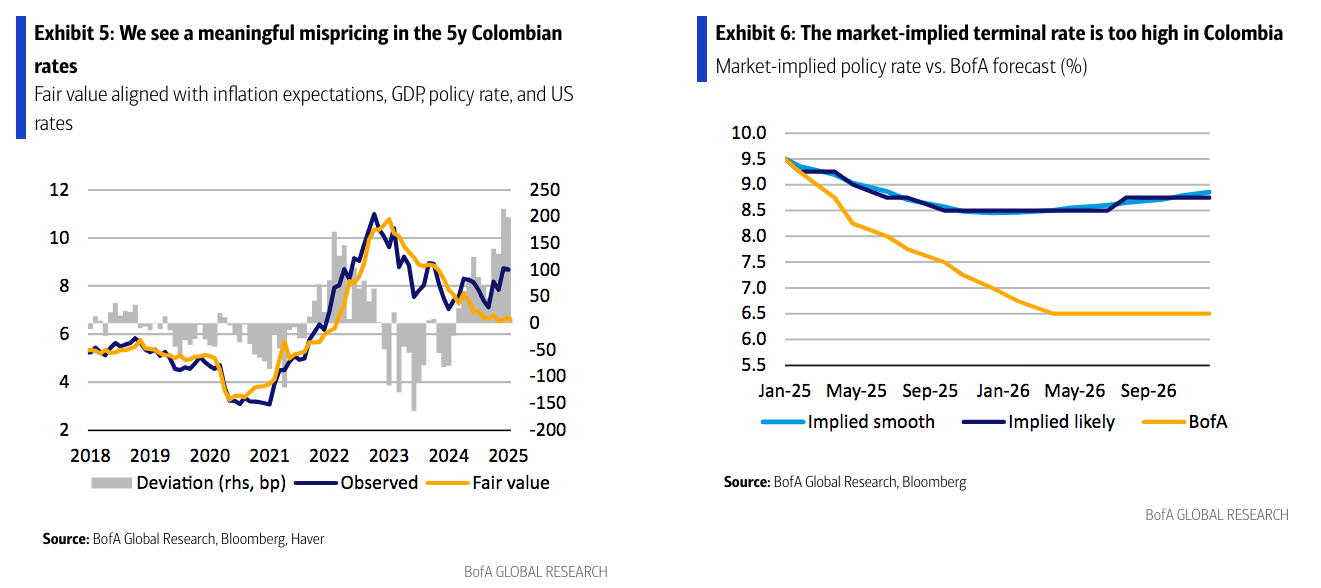

En el caso de Columbia, BofA sigue considerando que las tasas en el tramo medio de la curva permanecen demasiado altas en relación con los fundamentos macroeconómicos y argumentan que la reciente venta masiva está exagerada. Por lo tanto, continúan viendo atractivo en el riesgo-recompensa de los receptores de IBR a 5 años. “Los riesgos para esta operación incluyen mayor presión en las tasas básicas, una re-aceleración de la inflación y una desanclaje de las expectativas de inflación en Colombia”, matizan.

Según señala el informe, aunque la sorpresa restrictiva en la reunión de Banrep en diciembre y un aumento del salario mínimo mayor de lo esperado deberían respaldar un ciclo de flexibilización lento en el corto plazo, sostienen que, contrariamente a las expectativas del mercado de un ciclo de flexibilización relativamente superficial, el enfoque cauteloso de BanRep será consistente con una flexibilización más profunda y sostenible.

“En nuestra opinión, BanRep prefiere firmemente alcanzar una tasa terminal más baja, incluso a costa de un ritmo más lento de flexibilización. Una flexibilización más lenta en el corto plazo también es consistente con los riesgos iniciales derivados de una Fed más restrictiva, preocupaciones fiscales y el impacto del aumento del salario mínimo mayor al esperado para 2025. Sin embargo, seguimos esperando que la inflación disminuya a 3,56% para finales de 2025 y a 3,08% para finales de 2026. En nuestra opinión, una tasa terminal implícita en el mercado por encima del 8% no es coherente con este escenario. Tenemos una fuerte convicción de que BanRep podrá recortar tasas al 7% para finales de 2025”.

Por último, el informe de BofA también aborda el mercado peruano. Sobre éste señala que, en medio de la actual etapa de flexibilización de los tipos de interés, siguen optimistas en bonos soberanos. “En nuestra opinión, el BCRP aún no ha concluido su ciclo de flexibilización, y esperamos dos recortes adicionales de 25 puntos básicos en enero y marzo. Esto debería permitir que el BCRP alcance una postura más cercana a la neutralidad. Este escenario es particularmente probable dado que la inflación cerró el año 2024 en 1,97%, solo 3 puntos básicos por debajo del objetivo de inflación del 2%”, sostiene.

En consecuencia, los expertos de la entidad mantienen su visión optimista sobre las tasas, pero reconocen algunos riesgos a mediano plazo, dado que los riesgos políticos podrían aumentar en 2025 debido a los bajos niveles de aprobación de la administración actual. “Además, aunque no es nuestro escenario base, cualquier señal de que Perú pueda incumplir el objetivo fiscal en 2025 podría ejercer presión sobre las tasas, especialmente considerando que es probable que el país viole la regla fiscal por segundo año consecutivo en 2024”, concluye el informe de BofA.

Desde la noche del martes 7 de enero, feroces incendios forestales han arrasado el área de Los Ángeles. Más de 100.000 personas han recibido órdenes de evacuación obligatoria, mientras que las primeras estimaciones sitúan las pérdidas aseguradas en 20.000 millones de dólares y las pérdidas económicas totales potenciales en hasta 57.000 millones de dólares. Es imposible cuantificar el sufrimiento humano y las pérdidas emocionales.

Aunque aún no se ha determinado la causa de los incendios, es probable que las fuertes lluvias del sistema meteorológico de El Niño del año pasado hayan favorecido el crecimiento de la vegetación, que posteriormente se secó durante un reciente período prolongado de sequía. Combinado con fuertes vientos, esto ha creado las condiciones ideales para la propagación de incendios forestales. La ciencia más amplia es clara: el cambio climático y los métodos actuales de gestión del paisaje están acelerando el riesgo de incendios forestales a nivel global.

Un desafío clave en California —uno que comparte con la región mediterránea, que en los últimos años ha enfrentado una creciente amenaza de incendios forestales— es la interfaz rural-urbana, donde la ciudad se encuentra con el campo, con un número desproporcionado de residencias ubicadas ahora en áreas de alto riesgo de incendios forestales.

A medida que las áreas residenciales se expanden más profundamente en las zonas silvestres, el riesgo para hogares y negocios aumenta. Se estima que, a nivel global, las reclamaciones de seguros debido a incendios forestales han aumentado a 10.000 millones de dólares anuales, una cifra que parece destinada a ser eclipsada en 2025. De hecho, muchos propietarios afectados por los incendios en Los Ángeles no cuentan con seguro de hogar, después de que las aseguradoras aumentaran los costos o simplemente cancelaran la cobertura por completo debido al creciente riesgo de incendios forestales.

Además de la expansión urbana, se considera que el cambio climático y la forma en que planificamos y gestionamos nuestros paisajes son factores clave. A medida que las temperaturas aumentan y las sequías se vuelven más frecuentes, las condiciones propicias para que se inicien y propaguen los incendios forestales son cada vez más comunes.

En todo el mundo, esta nueva generación de incendios forestales está superando nuestra capacidad de controlarlos. Frente a crecientes amenazas ambientales, económicas y sociales, debemos pasar de la supresión táctica a estrategias holísticas de mitigación y adaptación para minimizar el riesgo de que se produzcan incendios extremos y crear paisajes resilientes que sean capaces de recuperarse rápidamente en caso de que ocurra un incendio.

En los últimos años, se han logrado avances científicos y técnicos sustanciales en cómo las prácticas de gestión del territorio pueden integrar la prevención y preparación, la detección y respuesta, y la restauración y adaptación. La silvicultura inteligente frente al clima, por ejemplo, que coloca la resiliencia y los beneficios climáticos en el centro de la gestión forestal, está surgiendo como una herramienta eficaz para crear paisajes resilientes a los incendios forestales y otros fenómenos meteorológicos extremos como sequías e inundaciones. Pero la clave es cómo financiar estas estrategias.

Un elemento clave para lograr este objetivo es el crecimiento de la bioeconomía circular. En esencia, reemplazando la economía extractiva y basada en combustibles fósiles de hoy con una economía basada en el poder regenerativo de la naturaleza, podemos reducir las emisiones que conducen al calentamiento global y disminuir el riesgo de fenómenos meteorológicos extremos, mientras atraemos las inversiones necesarias para transformar paisajes y negocios de manera integrada. A nivel local, la bioeconomía prospera donde la naturaleza florece, lo que significa que el crecimiento económico va de la mano con la creación de paisajes saludables, biodiversos, resilientes al clima y al fuego.

Los bosques y la agroforestería, con su papel multifuncional y su amplia gama de servicios ecosistémicos, ofrecen grandes oportunidades para construir este nuevo modelo económico. Las nuevas tecnologías están creando oportunidades sin precedentes para transformar compuestos de origen vegetal en muchos de los materiales basados en combustibles fósiles que usamos hoy en día, incluidos materiales de construcción, textiles, plásticos y productos químicos. Gestionar los bosques para producir estos recursos de manera regenerativa también mejora los servicios ecosistémicos que proporcionan los bosques, como la captura de carbono, la salud del suelo y la retención de agua, además de reducir la susceptibilidad de los bosques al fuego. Lo mismo puede decirse de la agroforestería y la agricultura regenerativa, que nos proveen de alimentos mientras mejoran los servicios ecosistémicos. Esto no ocurre en la agricultura convencional, que proporciona alimentos pero genera externalidades ambientales.

A medida que la bioeconomía crece, también lo hace la oportunidad económica. Solo en la Amazonía, la bioeconomía podría tener un valor de hasta 4 billones de dólares, mientras que a nivel global se espera que la bioeconomía alcance un valor de 7,7 billones de dólares para 2030.

Para los inversores, el crecimiento de la bioeconomía circular está generando una oportunidad para la financiación privada y las asociaciones público-privadas, que pueden buscar rendimientos mientras crean paisajes resilientes y resistentes al fuego mediante soluciones basadas en la naturaleza, como la agricultura regenerativa, la agroforestería y la silvicultura sostenible. Estas prácticas pueden generar mayores beneficios económicos a largo plazo y un aumento en el valor de la tierra, al tiempo que mejoran la biodiversidad y los servicios ecosistémicos relacionados con el agua, el suelo y el clima.

Ya sea a través de empresas que están transformando plantaciones de café de monocultivo en agroforests saludables, produciendo café que se vende a precios premium, cultivado en granjas resilientes al clima que capturan más carbono del que emiten, o mediante mercados de créditos de carbono y biodiversidad que ofrecen a los inversores la oportunidad de obtener rendimientos sostenibles y diversificar sus carteras, las oportunidades abundan.

Sin embargo, para llevar estos y otros mecanismos a escala, serán necesarias herramientas financieras innovadoras. Desde estrategias de activos reales que despliegan capital para transformar tierras degradadas o no adaptadas en activos resilientes y regenerativos, hasta esquemas como el Fondo Australiano de Reducción de Emisiones o el Forest Resilience Bond de Estados Unidos, que permite que el capital privado participe en la gestión de tierras públicas, estas iniciativas deben convertirse en la norma y no en la excepción. Para lograrlo, la industria financiera necesita comprender mejor el papel clave de la naturaleza como el verdadero motor de nuestra economía. Llevar expertos científicos al sector de la inversión y las finanzas debe convertirse en la norma en los próximos años.

En un mundo donde las pérdidas por desastres ambientales están creciendo —en total, los desastres climáticos costaron a la economía global 320.000 millones de dólares en 2024—, se necesita una acción urgente, y los inversores tienen un papel esencial que desempeñar. Mientras buscamos nuevas formas de financiar la lucha contra los incendios forestales, debemos adoptar un enfoque multifacético que integre la ciencia, las finanzas y las políticas para construir una bioeconomía circular que aborde las causas fundamentales de los eventos extremos. En la era actual del cambio climático, debemos inspirarnos en la naturaleza y construir resiliencia desde la base.

Tribuna elaborada por Marc Palahi, Chief Nature Officer de Lombard Odier Investment Managers.

La banca en España se ha visto impulsada por el incremento de tipos de interés y su capacidad para gestionar riesgos de insolvencia con solidez. Durante 2024 las entidades bancarias han logrado márgenes de beneficio elevados al aumentar los ingresos derivados de préstamos y créditos, en particular en un entorno de alta demanda de hipotecas y productos de financiamiento al consumo. Esto, a su vez, ha fortalecido sus resultados operativos, según los datos aportados por la cuarta edición de la Guía Salarial Adecco Banca y Seguros, un completo análisis de las remuneraciones en España para este 2025.

No obstante, el sector ha mostrado estabilidad en las tasas de mora, reflejando un control efectivo sobre los créditos dudosos y ajustando sus provisiones. Según el análisis de Adecco, esta situación ha permitido a los bancos amortiguar el impacto de posibles riesgos crediticios, especialmente en un contexto de previsión económica incierta debido a la situación geopolítica. Por ello, las entidades se enfrentan al reto de mantener esta rentabilidad en un entorno de posible ralentización económica y aumento en los costes de financiamiento.

“Por otro lado, la creciente competencia con fintechs y neobancos sigue presionando a los bancos tradicionales a fortalecer sus estrategias digitales. Las inversiones en tecnología y servicios digitales son claves para retener clientes y mejorar la eficiencia, aunque esto también representa un desafío en cuanto a costes. En los últimos tiempos los bancos han priorizado la digitalización para optimizar la experiencia de usuario y responder a la demanda de soluciones rápidas y accesibles, una tendencia que continuará siendo central próximamente”, subrayan desde Adecco. En último lugar, cabe destacar que los cambios regulatorios y fiscales han sido determinantes. Las entidades se han adaptado al impuesto extraordinario que impacta a las grandes corporaciones financieras en España, así como a las directrices del Banco Central Europeo que mantienen las restricciones para evitar una inflación elevada en la zona euro, según el análisis.

Este contexto, según Adecco, hace que el sector bancario español se encuentre en una posición sólida, aunque con un enfoque cauteloso hacia 2025.

Adecco Banca y Segurospresenta los perfiles clave (posiciones esenciales) del sector bancario, cuyas remuneraciones se encuentran hasta los 40.000 euros brutos anuales de media.

Especialista en Cumplimiento normativo

Este perfil es el mejor retribuido de todos los analizados para el sector bancario y uno de los más demandados del momento, con un sueldo que en regiones como la Comunidad de Madrid y Castilla-La Mancha puede alcanzar los 41.200 euros brutos anuales. Es la persona encargada de asegurar que la institución financiera se ajuste a las leyes y regulaciones vigentes, mediante auditorías internas y asesoramiento sobre normativas. También se asegura de que el banco opere conforme a los estándares éticos y legales del sector.

Especialista en Banca digital

Estos/as profesionales se mueven en una horquilla salarial que parte de 32.000 euros anuales brutos en provincias como Lleida hasta los 41.000 euros de la Comunidad de Madrid o Castilla-La Mancha. Con el desarrollo de la banca digital, estos/as profesionales se enfocan en crear, implementar y mantener plataformas y servicios en línea. Incluye roles como analistas de Big Data, especialistas en experiencia de usuario (UX) y expertos/as en ciberseguridad.

Asesor/a de banca privada

La banda salarial para las posiciones más junior parte de los 28.000 euros brutos al año que perciben estos profesionales en provincias como Lleida hasta los 41.000 que cobran aquellos que cuentan con diez años de experiencia o más en autonomías como la Comunidad de Madrid o Castilla-La Mancha. Son los/as profesionales especializados en la gestión y maximización del patrimonio de clientes con alto capital. Entre sus funciones están la de ofrecer asesoría personalizada en inversiones, administrar portafolios financieros adaptados a las necesidades del cliente, facilitar el acceso a productos exclusivos y planificar estrategias de legado y sucesión patrimonial.

Gestor/a comercial

El salario de estos perfiles en nuestro país puede ir desde los 26.000 euros anuales en las posiciones con menos experiencia hasta los 40.000–41.000 euros brutos al año que percibe de media un profesional con una década de experiencia en autonomías como Madrid, Cataluña, la Comunidad Valenciana, Galicia, Asturias, País Vasco, Andalucía, la Región de Murcia, Castilla y León o Castilla-La Mancha. Estos/as gestores son responsables de la interacción directa con clientes para promover productos y servicios financieros. Las funciones incluyen captar nuevos clientes, ofrecer asesoría en productos bancarios o gestionar la cartera existente, entre otras.

Asesor/a financiero

La horquilla salarial para las posiciones más junior parte de los 26.000 euros brutos al año que perciben estos profesionales en provincias como Lleida hasta los 40.000 que cobran aquellos que cuentan con diez años de experiencia o más en autonomías como Galicia o Asturias. Estos son los/as profesionales especializados en proporcionar recomendaciones y asesoría en temas financieros para personas y empresas.

Gestor/a de banca

Su salario medio en las posiciones de menor experiencia puede estar sobre 20.000 euros anuales en comunidades autónomas como Madrid, País Vasco, Andalucía, la Comunidad Valenciana, la Región de Murcia o Castilla-La Mancha y alcanzar los 35.000 euros cuando se superan los diez años de experiencia, especialmente en Cataluña. Es la persona encargada de administrar y desarrollar relaciones con clientes en sucursales bancarias, orientando sobre productos y servicios financieros.

Atención al cliente online

La banda salarial de este perfil puede ir desde los 18.000 euros brutos anuales para los perfiles más junior y llegar a alcanzar los 26.000 euros en regiones como Galicia y Asturias. Los/as profesionales que optan por esta profesión son responsables de ofrecer soporte al cliente mediante canales digitales, como chat y correo electrónico.

Situación actual de los seguros: IA, sostenibilidad y bienestar

En cuanto al sector asegurador español, desde Adecco han subrayado que este sector se sitúa en un entorno marcado por una recuperación moderada y varios desafíos económicos como las tensiones geopolíticas y una desaceleración económica global. A pesar de estos factores, el sector ha mostrado un crecimiento en ciertas áreas como los seguros de vida y salud, que han mantenido una tendencia positiva en la captación de primas, según el análisis.

“Esta resiliencia se debe, en parte, a la adopción de innovaciones tecnológicas como la inteligencia artificial y la analítica transaccional, que permiten una gestión más eficiente y en tiempo real del fraude, así como una mejor personalización y adaptación de los productos a las necesidades cambiantes del cliente”, dicen los expertos de Adecco. Asimismo, las aseguradoras están adoptando criterios de sostenibilidad (ESG), lo cual es importante para mejorar la percepción de la marca y atraer clientes que valoran la responsabilidad social. Estos criterios, respaldados por IA, ayudan a evaluar riesgos de una forma más integral, no solo desde una perspectiva financiera sino también social y medioambiental, según Adecco.

Adecco Banca y Segurospresenta también los perfiles clave (posiciones esenciales) del sector asegurador, cuyas remuneraciones medias se encuentran alrededor de los 40.000 euros brutos anuales.

Especialistas en seguros de vida y salud

Este perfil es el mejor retribuido de todos los analizados para el sector asegurador y uno de los más cotizados para este año, con un sueldo que puede partir de 30.000 euros brutos anuales al inicio de la carrera profesional pero que puede superar los 41.200 euros cuando se tiene una década o más de experiencia en autonomías como la Comunidad de Madrid o Castilla-La Mancha. Este perfil se encarga de ofrecer y personalizar pólizas de vida o salud según las necesidades del cliente. Asiste en reclamaciones, renueva y actualiza pólizas y evalúa riesgos para proponer coberturas adecuadas.

Gerente de sucursal

La banda salarial de este perfil, uno de los más demandados en el sector, puede ir desde los 34.000 euros brutos anuales para las posiciones más junior en zonas como Aragón, Andalucía, País Vasco o Comunidad Valenciana y llegar a alcanzar los 41.000 euros para los de más experiencia, en prácticamente cualquier región de las analizadas. Es la persona responsable de supervisar las actividades diarias en una sucursal. Gestiona el equipo de trabajo, impulsa las ventas, mantiene la relación con clientes y aseguradoras, y garantiza que se cumplan las metas y los estándares de calidad en el servicio ofrecido.

Especialista en cumplimiento normativo

El salario de estos profesionales en nuestro país puede ir desde los 22.000 euros anuales de la Región de Murcia y Andalucía para las posiciones más junior, hasta los 40.000 euros brutos al año que percibe de media un profesional senior en la Comunidadde Madrid, Castilla-La Mancha, Cataluña, Galicia, Asturias, la Comunidad Valenciana o Castilla y León. Profesional encargado de verificar que la compañía cumpla con la legislación vigente. Revisa políticas internas, supervisa los procesos y asegura que todas las operaciones se ajusten a las normativas aplicables, minimizando así riesgos legales y financieros.

Analista de datos

La horquilla salarial de estos/as profesionales puede ir de los 26.000 euros anuales que perciben los perfiles más junior en cualquiera de las autonomías estudiadas hasta los 37.000 euros para los puestos más senior en regiones como Asturias o Galicia. Estas figuras se responsabilizan de examinar la información para identificar patrones y riesgos, desarrollar modelos predictivos, presentar resultados y proponer mejoras para optimizar procesos y decisiones dentro de la industria aseguradora.

Analista de riesgos

Su salario medio puede estar sobre 30.000 euros anuales en los perfiles con menos expertise y alcanzar los 37.000 euros en las posiciones de más experiencia en autonomías como Cataluña. Son los profesionales dedicados a calcular y analizar los riesgos asociados a las pólizas de seguros. Emplea datos financieros y estadísticos para definir tarifas y primas, además de crear estrategias para reducir estos riesgos. También proporciona sugerencias para optimizar las políticas de seguros de la empresa.

Gestor/a de siniestros

La banda salarial para las posiciones más junior parte de los 25.000 euros brutos al año que perciben de media estos/as profesionales hasta los 36.000 que cobran en la Comunidad de Madrid o en Castilla-La Mancha para los perfiles de más de diez años de experiencia. Este/a profesional es el encargado de tramitar y gestionar las solicitudes de seguros, evaluar los daños y coordinar el proceso de indemnización.

Agente

Estos/as profesionales se mueven en una horquilla salarial que parte de 23.000 euros anuales brutos para los perfiles junior y alcanza en las posiciones senior los 36.000 euros para regiones como la Comunidad de Madrid, Galicia, Asturias o Castilla-La Mancha. Es el/la profesional acreditado para comercializar pólizas y guiar a los clientes en la elección de coberturas adecuadas.

¡Bienvenidos al vuelo 2025FS! En este viaje por las principales perspectivas de las gestoras internacionales para el próximo año surcaremos el horizonte que están dibujando los bancos centrales y los beneficios empresariales, las oportunidades de inversión que dejan, las posibles turbulencias provocadas por la vuelta de Donald Trump a la Casa Blanca y las crisis geopolíticas, así como los vientos de cola y en contra que afrontarán las carteras de los inversores. Pónganse cómodos y abróchense los cinturones, si quieren descubrir por qué la renta fija continuará siendo protagonista, cómo aprovechar las divergencias en renta variable y qué activos alternativos deberán permanecer o potenciarse en las carteras. ¡Despegamos!

A pocas semanas de acabar el año, hay pocas certezas y muchos matices de cara a 2025. Las firmas de inversión afinan sus outlooks y estrategias para afrontar los próximos 12 meses, no sin antes reconocer que 2024 estuvo marcado por una notable resiliencia y adaptación de los mercados financieros. A la hora de iniciar este vuelo que llevará al inversor a 2025, el primer mensaje de las gestoras internacionales es claro: el cambio de ciclo en la política monetaria de los bancos centrales, la inflación y los riesgos geopolíticos continuarán siendo factores clave en 2025.

“Los tres serán determinantes para el mercado. La inflación ha disminuido significativamente desde 2022, y aunque los tipos de interés están en un ciclo de reducción, no se espera que vuelvan a los niveles de la década de 2010. Además, la incertidumbre geopolítica, especialmente en Ucrania y Oriente Medio, continuará generando volatilidad a corto plazo. Estos factores macroeconómicos tendrán un peso considerable en la planificación de las carteras, con un enfoque en la selección de acciones y créditos de alta calidad”, afirma Rubén García, director general en Iberia, Italia y Latam de Columbia Threadneedle.

Es cierto, en 2025 hablaremos de los mismos factores que en 2024, pero con matices. Según plantea Melanie Lange, directora de desarrollo de Negocio para Iberia de Federated Hermes, “nos encontramos en un contexto de cambio estructural con unos tipos de interés más elevados durante más tiempo y algo de inflación, lo que sigue favoreciendo a los activos del mercado monetario. Además, el actual entorno de tipos de interés en descenso abre la puerta a aumentar la duración en las carteras y tomar posiciones en crédito, un segmento que ahora ofrece rendimientos atractivos y que comienza a captar el interés de los inversores. En ese sentido, también se vuelve una opción atractiva el crédito high yield, no solo por su rendimiento frente a la renta fija, sino también frente a la renta variable”. Ese es el segundo mensaje que lanzan las gestoras para 2025: el cambio de política monetaria abre la puerta a nuevas oportunidades en renta fija, que ya ha recuperado parte de su brillo a lo largo de 2024.

De la inflación al crecimiento

Nadège Dufossé, Global Head of Multi-Asset de Candriam, considera que esto demuestra que 2024 no terminará como comenzó: el ciclo de recortes de tipos ha comenzado -lo importante es cuánto y a qué ritmo-, el crecimiento se ha ralentizado en las principales economías y ya sabemos quién ocupará la Casa Blanca, Donald Trump.

Según Dufossé, estas certezas han hecho que la cuestión del crecimiento haya tomado protagonismo en detrimento de la evolución de la inflación, que tanto foco captó al inicio de este año. “Especialmente, la atención está puesta en Europa, donde la actividad sigue siendo débil, y sigue enfrentando mayores desafíos estructurales y un panorama económico más complicado. En Estados Unidos, sin embargo, la elección de Donald Trump podría influir en su panorama económico. Se espera que algunas de las políticas propuestas, incluidas las alzas arancelarias y un control más estricto de la inmigración, sean inflacionarias, lo que podría crear obstáculos para los planes de reducción de tasas de la Fed”, afirma Dufossé.

El cambio de ciclo en la política monetaria, la inflación y los riesgos geopolíticos seguirán siendo factores clave en 2025

Desde La Financière de l’Echiquier (LFDE) insisten en que las cuestiones macroeconómicas que siguen pendientes tienen más que ver con el crecimiento global que con la inflación. “¿Saldrá Europa del marasmo, ayudada por la caída de los tipos de interés, o persistirá la atonía? ¿Mantendrá EE.UU. su elevada velocidad de crucero? Estas preguntas reflejan preocupaciones de segundo orden sobre el nivel de crecimiento más que cuestiones fundamentales sobre la economía mundial, que en la mayoría de los escenarios parece mostrar un estado, como mínimo, correcto”, indican desde la firma.

Stefan Hofrichter, director de Economía y Estrategia Global de Allianz Global Investors, añade varios interrogantes: ¿experimentará EE.UU. un aterrizaje suave? ¿Cuál es el riesgo de una recesión? ¿O incluso se acelerará de nuevo la economía estadounidense? ¿Dónde está la tasa neutral para los tipos de interés en EE.UU.? Según explica, aunque las estimaciones actuales dentro de la Fed varían ampliamente, las expectativas de los banqueros centrales serán en última instancia el ancla para la política monetaria en 2025. Sin ignorar la política en sí: “Otro factor importante para los mercados será la política, en especial la estadounidense, tras la victoria de Donald Trump. Pero, sin olvidar que las tendencias de esta naturaleza pueden volverse importantes, la economía y las políticas monetarias seguirán siendo las que determinan la dirección de los mercados financieros”, asegura.

En este punto, y pese a que los datos de actividad y empleo en Estados Unidos han comenzado a deteriorarse -pero no de manera lineal-, las gestoras no consideran que vaya a producirse una recesión. “Los mercados financieros han puesto en valor un aterrizaje suave perfecto. Una desaceleración de la actividad económica o un resurgimiento de la inflación son los dos riesgos clave para esta perspectiva, por lo que vigilar los datos del mercado laboral y los precios será clave para entender hacia dónde se dirige la economía”, apunta Simone Rosti, responsable de Italia y Sur de Europa de Vanguard.

Rosti añade que un factor desconocido, pero importante, es el crecimiento de la productividad, que recientemente ha sorprendido al alza y ha respaldado la narrativa del aterrizaje suave. “Creemos que es poco probable que este fuerte crecimiento de la productividad se mantenga en 2025. Aunque consideramos que el impacto de la inteligencia artificial será transformador a largo plazo, pensamos que es demasiado pronto para verlo reflejado en el escenario de 2025. Atentos a una fuerte reversión en la productividad, lo que aumentará simultáneamente los riesgos de crecimiento e inflación”, advierte.

Simone Rosti (Vanguard): “los mercados han puesto en valor un aterrizaje suave perfecto. Una desaceleración de la actividad económica o un resurgimiento de la inflación son los dos riesgos clave para esta perspectiva”

Teniendo esto en cuenta -y he aquí el tercer mensaje clave para los inversores-, las gestoras internacionales consideran que, a corto plazo, el entorno sigue siendo en gran medida favorable para los activos de riesgo, respaldado por una inflación estable y la relajación de las condiciones financieras.

El peso de la geopolítica

Respecto a otro de los factores clave, la geopolítica, las firmas de inversión reconocen que sigue siendo un riesgo para las cuestiones macroeconómicas. En particular, señalan los conflictos de Ucrania y Oriente Medio, cuya evolución podría estar condicionada por el nuevo mandato presidencial de Trump. “En este sentido, sería temerario intentar una predicción, pero la experiencia sugiere que incluso las grandes turbulencias geopolíticas rara vez influyen en los mercados durante mucho tiempo”, reconocen desde LFDE.

Para Alicia García, responsable de M&G para España, Portugal y Andorra, es probable que la volatilidad del mercado persista debido al resultado de las elecciones en EE.UU. y a la intensificación del conflicto en Oriente Próximo. “La imposición de mayores aranceles a la importación en Estados Unidos y cuellos de botella en el suministro de petróleo de ámbito geopolítico podrían repercutir en las cifras de inflación futuras, y con ello quizá no dar marcha atrás, pero como mínimo sí retrasar los calendarios de recortes de tipos de los bancos centrales”, apunta. García reconoce que la volatilidad del mercado en el tercer trimestre ha sido un buen recordatorio de que nada debería darse por sentado: “Gran parte de lo acontecido no habría sorprendido si los participantes del mercado hubieran considerado el contexto actual, en lugar de consultar el manual de reglas bursátiles de consenso. La volatilidad puede ser inquietante y emocionalmente agotadora, pero con una construcción de cartera cuidadosa y un análisis fundamental disciplinado, estos episodios pueden crear oportunidades atractivas para inversores con horizontes a largo plazo”.

Teniendo en cuenta este análisis, Martina Álvarez, responsable de Ventas para Iberia de Janus Henderson, toma voz y lanza un cuarto mensaje a los inversores: “La influencia de la geopolítica obligará a adoptar un enfoque activo para posicionarse ante determinados cambios”. En su opinión, para el próximo año será esencial planificar las carteras para enfrentar las repercusiones de disputas transfronterizas, procesos de relocalización industrial y ajustes en las cadenas de suministro, entre otros factores.

Martina Álvarez (Janus Henderson): “volverá la demanda de soluciones equilibradas y diversificadas que permitan tener exposición a numerosos activos y temáticas”

“La importancia de comprender el contexto operativo de las empresas dentro de este nuevo escenario geopolítico será tan relevante como su análisis interno. Los inversores deben abrazar el cambio y pensar que los próximos 30 años para la inversión van a ser distintos de los últimos 30. Esto requiere de un análisis fundamental profundo y comprometido, enfocado en la identificación de los próximos ganadores y perdedores en un contexto de reequilibrio geopolítico, con la posibilidad de más aranceles tras la victoria de Trump o del incremento del gasto en Defensa en Europa”, argumenta Álvarez.

La renta fija consolida su papel

Hasta aquí la foto de cuál será el entorno en 2025 y sus principales riesgos, pero, ¿cuáles son las perspectivas de asset allocation y de los diferentes activos? Los expertos coinciden en que la renta fija volverá a ser protagonista.

“Los bonos son atractivos por sí mismos y no solo como un mecanismo de diversificación, como se observó después de la crisis financiera global cuando las tasas eran bajas. Seguirán siendo una buena fuente de ingresos estables, lo que se traduce en una perspectiva favorable para los inversores en deuda a largo plazo. Los diferenciales de crédito permanecen ajustados y, por lo tanto, los bonos gubernamentales son relativamente más atractivos. Creemos en el renovado beneficio de diversificación de la renta fija para el riesgo de la renta variable, dada la tendencia descendente en las correlaciones entre acciones y bonos y el reciente ejemplo de protección que notamos durante el verano. Para los inversores europeos, esperamos un rendimiento anualizado mediano del 3% para los bonos del área del euro en los próximos 10 años”, asegura Rosti.

Sobre el atractivo del activo, Víctor de la Morena, director de Inversiones de Amundi Iberia, coincide en que la deuda gubernamental de EE.UU. y Europa ofrece rendimientos llamativos, y se espera que ambas curvas se desplacen hacia abajo, proporcionando un contexto favorable para los inversores, incluso si el aplanamiento de la curva puede limitar el rendimiento en el extremo largo. “La única excepción a esta perspectiva positiva es Japón, donde continuamos manteniendo una postura cautelosa. Por lo que se refiere a la deuda gubernamental de países emergentes, se debería beneficiar de una posible postura más dovish por parte de los bancos centrales en estas regiones”, afirma. En su opinión, la perspectiva de soft landing también apoya al mercado de bonos corporativos, ya que se espera que los defaults se mantengan contenidos. “Las oportunidades son atractivas en crédito investment grade, vencimientos cortos de high yield, préstamos apalancados, bonos de mercados emergentes y deuda privada”, añade el responsable de Amundi.

“Creemos que el crédito europeo aún ofrece una rentabilidad atractiva, mientras que los bonos gubernamentales pueden servir como un colchón si las expectativas de crecimiento no se cumplen. Sin embargo, seguimos siendo cautelosos con los bonos del Tesoro de EE.UU., a la espera de una orientación más clara sobre las políticas de la administración Trump”, añade Dufossé.

Renta variable: disparidad en las valoraciones

Con respecto a la renta variable, las gestoras consideran que el descenso de los tipos de interés, sin recesión, es una gran oportunidad para esta clase de activo en general y en particular para las pequeñas y medianas empresas, así como para aquellas compañías growth y quality. Las dudas sobre la política monetaria de la Fed con Trump y una potencial divergencia entre bancos centrales a nivel global, así como un entorno de inflación más incierto, también podrían desviar la mirada hacia las bolsas: “Como hemos podido observar durante los últimos años de elevada volatilidad macroeconómica, el papel de la renta variable en las carteras ha sido clave y esperamos que así sea en 2025. Ante un entorno de inflación más incierto, la renta fija suele desempeñar un peor rol, ya que los rendimientos nominales, especialmente los de largo plazo, son muy vulnerables a las cambiantes expectativas de inflación, defiende Javier García de Vinuesa, Country Head de Natixis IM para España.

En cuanto al posicionamiento en renta variable, Vinuesa explica: “Mantenemos la sobreponderación en línea con nuestra opinión de que el crecimiento de los beneficios debería seguir apuntalado por una economía mundial resistente. Nuestra clara preferencia regional está en EE.UU., donde es probable que el rally se amplíe tras la victoria de Trump”. De la Morena también apuesta por esta clase de activos y considera que una corrección podría ofrecer una buena oportunidad para beneficiarse de la próxima fase del mercado alcista.

Desde Natixis IMmuestran la misma confianza en el potencial del sector tecnológico estadounidense que, en su opinión, seguirá prestando los mejores rendimientos debido a su posicionamiento clave en la temática de inteligencia artificial. “A pesar de la increíble trayectoria que este sector ya ha presentado los últimos años, las valoraciones, especialmente de los 7 Magníficos, se han mantenido estables, ya que el crecimiento de sus ganancias ha correspondido prácticamente 1 a 1 con las subidas del precio de sus acciones. Por otro lado, en la medida en que la actividad económica no nos sorprenda con un enfriamiento rápido, los sectores cíclicos deberían rendir mejores resultados que los defensivos”, añade Vinuesa.

Europa vs EE.UU.

A la hora de comparar la renta variable estadounidense con la europea, la reflexión que hacen las gestoras sigue siendo la misma que hemos escuchado este año: en Europa las valoraciones son más atractivas y no están tan sobrevaloradas como las estadounidenses (aunque tras la victoria de Trump muchos confían en que los mercados seguirán tirando en EE.UU., sobre todo las small caps). “A pesar de las valoraciones elevadas, especialmente en grandes empresas tecnológicas, la perspectiva de retorno de la renta variable sigue siendo sólida. Consideramos que las acciones de EE.UU. y el Reino Unido están sobrevaloradas, mientras que las de Europa y Japón tienen valoraciones más justas. Para el inversor europeo, esperamos un rendimiento anualizado mediano a 10 años del 5,6% para las acciones de la zona euro, en comparación con un 2,3% más modesto para las acciones estadounidenses”, apuntan en Columbia Threadneedle.

Hofrichter añade: “La renta variable estadounidense está muy cara. Las expectativas de rentabilidad a largo plazo son muy elevadas y están muy concentradas, y la renta variable europea tiene un precio moderado. La diferencia de valoración sólo se explica en parte por el mayor peso de las IT en EE.UU. La valoración no importa en un horizonte de un año, pero sí para un horizonte de inversión de 10 años: de ahí que nuestras expectativas de rentabilidad a largo plazo sean mayores para la bolsa de la zona euro”.

Rubén García (Columbia Threadneedle): “Consideramos que las acciones de EE.UU. Y el reino unido están sobrevaloradas, mientras que las de europa y japón tienen valoraciones más justas”

Por último, desde Amundi, De la Morena considera que Europa es particularmente atractiva, especialmente con un enfoque value. “Favorecemos una combinación de value con quality y tenemos una postura positiva sobre las empresas de pequeña capitalización. Dentro de Europa, favorecemos al Reino Unido como cobertura contra la crisis en Oriente Medio. El mercado japonés también ofrece valor en relación con EE.UU. No obstante, el fin de la deflación y las reformas en la gobernanza corporativa son señales positivas, y consideraríamos una postura más positiva si el mercado de divisas se estabiliza”, afirma.

Alternativos: el gran momento del crédito privado

Para las gestoras internacionales, algo que no cambiará el año nuevo es el papel de los activos alternativos en las carteras. Según explica Vinuesa, la tendencia hacia los mercados privados en 2025 se ve reforzada por la experiencia de 2022, cuando la cartera clásica 60/40 experimentó un gran drawdown debido a la re-correlación de los bonos con la renta variable. “En un entorno donde las correlaciones tradicionales están cambiando y la volatilidad macroeconómica persiste, el caso para acceder a nuevas clases de activos como los alternativos nunca ha sido más fuerte. La volatilidad en los mercados tradicionales, especialmente aquella en la renta fija, y la necesidad de encontrar fuentes adicionales de rendimiento y diversificación hacen que los mercados privados sean particularmente atractivos en el entorno actual”, reconoce.

En este caso, el crédito privado seguirá gozando de buena salud, reputación y atractivo. “Su crecimiento está aún empezando y tiene mucho recorrido por delante. Los activos mundiales de crédito privado se han cuadruplicado en la última década hasta alcanzar los 2,1 billones de dólares en 2023. En Estados Unidos, el stock de crédito privado es ahora aproximadamente del mismo tamaño que los mercados de bonos de high yield y leverage loans. Norteamérica representa alrededor del 70% del crédito privado, mientras que Europa representa una cuarta parte, lo que implica un potencial de desarrollo significativo. En el contexto actual, ofrece una atractiva relación riesgo-rentabilidad y paga un tipo de interés relativamente alto y hasta la fecha ha mostrado una baja volatilidad en relación con los mercados públicos”, asegura Alicia García, desde M&G.

Desde Amundi ponen el foco en el mercado inmobiliario. Según explica De la Morena, puede ofrecer oportunidades de inversión relativamente atractivas, así como diversificación de riesgo y retorno. “En relación con el sector inmobiliario, las perspectivas para 2025 son más atractivas que las de 2024. Además, favorecemos la inversión en infraestructuras debido a su sólido panorama de crecimiento y flujo de caja constante. En cuanto al private equity, los volúmenes están aumentando progresivamente, ayudados por los recortes en las tasas de interés, mientras que los precios se han estabilizado”, comenta.

¿Qué priorizará el inversor?

La gran pregunta para las gestoras internacionales es en qué estrategias pondrán el foco los inversores, teniendo en cuenta estas perspectivas macro, de mercado y sobre los diferentes activos. El director general en Iberia, Italia y Latam de Columbia Threadneedle espera que los inversores prioricen productos de renta fija de alta calidad y acciones de empresas con balances sólidos y buenas perspectivas de crecimiento. “La inversión en bonos de alta calidad será atractiva debido al entorno de tipos de interés en descenso. Además, los sectores tecnológicos, especialmente aquellos relacionados con la inteligencia artificial y la transición energética, seguirán siendo de interés debido a su potencial de crecimiento a largo plazo”, añade Rubén García.

Para LFDE, a las estrategias que han funcionado este año -alternativos, monetarios, fondos temáticos y renta fija-, los inversores deberían añadir “la deuda corporativa de retorno absoluto (renta fija flexible), la renta variable europea de pequeña y mediana capitalización y la renta variable de crecimiento de calidad”. Desde Janus Henderson, Álvarez pone el foco en el concepto del “coste de oportunidad de no estar invertidos”. Según argumenta, es fundamental que los inversores lo tengan en cuenta: “Con la bajada de tipos de interés cobra incluso más protagonismo la necesidad de estar invertidos. Por tanto, volverá la demanda de soluciones equilibradas y diversificadas que permitan tener exposición a numerosos activos y temáticas”, concluye.

Puede leer el artículo completo en la revista Funds Society de diciembre 2024. Además, las gestoras consultadas ofrecen sus apuestas, en formato fondo, para conquistar a los inversores en 2025 (ver apoyo final).

Revolut desvela en su estudio sobre las tendencias de inversión en Europa y España durante 2024 un importante crecimiento en las actividades de generación de riqueza, especialmente en España, donde el interés por la inversión ha crecido a un ritmo acelerado. El informe de la app financiera global con más de 50 millones de clientes en todo el mundo y más de cuatro millones en España también muestra que el número de clientes que abrieron cuentas de inversión en nuestro país se multiplicó por más de cuatro, demostrando así el gran interés que existe en el mercado español por este tipo de productos.

El año pasado, el tamaño medio de las cuentas de inversión de Revolut en España llegó a los 4.478 euros, un 41% más que en 2023, superando la media europea de 4.000 euros. Sin embargo, el panorama inversor sigue dominado por hombres, quienes gestionan más del doble de los fondos que las mujeres y abrieron cuentas de inversión a un ritmo superior (+333% frente al +322%). La cuenta promedio masculina también triplica en valor a la femenina. Por otro lado, el perfil típico del inversor español es un Millennial de 34 años.

Las acciones tecnológicas lideraron las tendencias inversoras, impulsadas por el entusiasmo hacia los avances en inteligencia artificial. NVIDIA, cuyas acciones incrementaron su valor de mercado en un 186% en 2024, fue la compañía cotizada más comprada y vendida en España. El Vanguard S&P 500 ETF (Dist), con un rendimiento del 35 %, destacó como el ETF más negociado, mientras que Grifols lideró entre las acciones europeas, tanto en España como en el conjunto del EEE. Los bonos del Gobierno estadounidense fueron los más demandados en la categoría de bonos.

En cuanto a la distribución de carteras, los inversores españoles apostaron principalmente por fondos del mercado monetarios (71%), seguidos de acciones (18,4%), ETFs (10,35%) y, en menor medida, los bonos (0,4%). Esto supone un cambio significativo respecto a 2023, cuando los fondos de mercado monetarios representaban el 79 %, pero las acciones y los ETFs ganaron protagonismo en 2024.

Rolandas Juteika, Head of Wealth and Trading (EEA) de Revolut, ha comentado que 2024 «ha sido un año extraordinario, con índices clave como el S&P 500 y el Nasdaq registrando crecimientos del 24% y el 31%, respectivamente. Los avances en inteligencia artificial y la innovación tecnológica han despertado un gran entusiasmo entre los inversores, en un contexto de inflación estabilizada y recuperación de la confianza del consumidor. Las elecciones en EE. UU. también han inyectado impulso al mercado bursátil, llevando a los índices a máximos históricos. En Revolut, seguimos empoderando a los inversores con opciones diversificadas para operar sin comisiones dentro de su plan, y ampliamos esa oferta de cara a 2025”.

Los expertos de BeHappy Investments destacan cuatro sectores que liderarán la inversión de impacto en 2025: IA generativa, healthtech, biotech y edtech. Es la principal conclusión del análisis elaborado por la entidad.

Según el informe, en España, el mercado de la inversión de impacto ha mostrado un crecimiento sostenido en los últimos años. Según un informe elaborado por SpainNAB y el Esade Center for Social Impact, los activos alcanzaron los 1.517 millones de euros en 2023, un incremento del 26% respecto a los 1.208 millones registrados en 2022. Las proyecciones para 2024 apuntan a una continuación de esta tendencia al alza, impulsada por una mayor concienciación social, políticas públicas favorables y el desarrollo de vehículos de inversión especializados.

A nivel global, este tipo de inversiones han superado los 1,5 billones de dólares reflejando el interés cada vez mayor en proyectos que integran rentabilidad económica con beneficios sociales y ambientales, según datos del Informe Global de Inversión de Impacto 2024 de la Global Impact Investing Network (GIIN).

“En 2025, la inversión de impacto será más que una estrategia financiera; será un motor de cambio positivo y transformador. Si bien este modelo ha crecido en nuestro país, todavía tenemos mucho margen de mejora si nos comparamos con nuestros homólogos europeos: en España la mayor parte del capital proviene de inversores privados, mientras que en otros países proviene de instituciones financieras. Para lograr avances significativos en indicadores de pobreza, desigualdad y cambio climático, es fundamental invertir en salud, educación, innovación y medioambiente”, explica Miguel Ángel Rodríguez Caveda, CEO de BeHappy Investments.

En este sentido, el fondo señala cuatro sectores emergentes que están captando la atención de los inversores.

Healthtech: en concreto, el sector de la salud mental ha experimentado un notable crecimiento en la inversión de impacto, impulsado por tecnologías como aplicaciones de terapia virtual, inteligencia artificial para diagnósticos tempranos y plataformas de apoyo comunitario. Datos de Dealroom indican que la inversión en startups de bienestar en Europa pasó de 3.964 millones de euros en 2020 a 7.652 millones en 2021. Por otro lado, un informe de Mordor Intelligence proyecta que el mercado global de aplicaciones de salud mental podría alcanzar los 15.420 millones de dólares en 2029, con una tasa de crecimiento anual compuesta del 16,82%. Este aumento refleja la creciente demanda de soluciones que aborden problemas como el estrés y la ansiedad, agravados por la pandemia.

IA generativa: el auge de este sector ha sido monumental en los últimos años, impulsado por aplicaciones disruptivas en sectores como el entretenimiento, la salud y los servicios financieros. Según el Foro Económico Mundial, el sector recaudó 50.000 millones de dólares en 2023, con gigantes tecnológicos y startups liderando la carrera por desarrollar modelos más avanzados y eficientes. Para 2025, se espera que el mercado de la IA generativa supere los 100.000 millones de dólares.

BioTech: la biotecnología sigue siendo un sector clave para enfrentar los desafíos de salud global, como enfermedades infecciosas, tratamientos personalizados y envejecimiento de la población. En 2023, las inversiones en este sector alcanzaron los 100.000 millones de dólares, según datos de GlobalData, con un enfoque especial en la investigación genética y la terapia celular. Además, se espera que las startups biotecnológicas en áreas como CRISPR, vacunas de ARNm y microbioma humano sigan atrayendo interés significativo de inversores. Mercados como Asia-Pacífico están liderando en crecimiento, con China destinando fondos masivos a la biotecnología como parte de su plan quinquenal para 2025.

EdTech: es un área clave para transformar la educación a nivel global, impulsando el aprendizaje digital, personalizado y accesible. En 2023, las inversiones en este sector alcanzaron los 20.000 millones de dólares, según el Informe HolonIQ, con un enfoque en tecnologías como inteligencia artificial, aprendizaje adaptativo y credenciales digitales. Además, se espera que herramientas innovadoras como la realidad aumentada y las plataformas de microlearning sigan atrayendo el interés de inversores. Mercados emergentes como Asia y América Latina están liderando la adopción, aprovechando estas soluciones para democratizar el acceso a la educación y reducir las brechas de infraestructura.

En 2025 la inversión de impacto se configura como un pilar clave para el desarrollo global y, definitivamente, las empresas que adopten un enfoque responsable y transparente serán las que atraigan cada vez más a los inversores, concluyen desde la compañía.

Por tercer año consecutivo, iCapital presenta su ‘Informe de Tendencias iCapital 2025. Riesgos y oportunidades en los mercados financieros’. Bajo la dirección de Guillermo Santos Aramburo, socio de la compañía, analiza cuáles serán las principales tendencias de los mercados financieros globales durante estos primeros meses de 2025 y pronostica una situación económica caracterizada por la resiliencia.

“El crecimiento económico global se mantiene robusto, especialmente en Estados Unidos, donde los mercados laborales y el consumo privado impulsan la actividad. La reciente victoria de Donald Trump ha introducido una mezcla de estímulos fiscales y políticas proteccionistas que favorecen el PIB estadounidense, aunque generan incertidumbre para el comercio global”, explica Santos.

Las tasas de inflaciónhan convergido hacia el rango del 2,5%-3%, con expectativas de estabilización en niveles ligeramente más bajos en Europa y Japón. En Estados Unidos, las políticas fiscales expansivas podrían presionar la inflación al alza, “aunque en iCapital prevemos que este efecto sea moderado y transitorio. En este contexto, los bancos centrales están moderando las tasas de interés de manera gradual, lo que favorece las condiciones financieras globales», asegura Santos Aramburo.

El informe identifica también algunas áreas clave para los inversores en 2025. Por una parte, la renta fija soberana: iCapital recomienda sobreponderar bonos soberanos de la zona euro, destacando las atractivas primas ofrecidas por España, Italia y Francia frente a Alemania. En Estados Unidos, la postura es neutral debido al riesgo de inflación.

En renta variable, aunque las bolsas globales presentan valoraciones razonables, se identifican oportunidades específicas. Las small caps en Estados Unidos tienen un gran potencial de crecimiento, mientras que los mercados emergentes están infravaloradas. En contraste, las mega caps estadounidenses se consideran caras.

Por último, los activos alternativos líquidos: «En iCapital apostamos por fondos de retorno absoluto, especialmente en estrategias de arbitraje de fusiones y adquisiciones (M&A), y mantenemos nuestro interés en infraestructuras, destacando el déficit de inversión en mercados desarrollados y el impulso de las energías renovables”, aclara Santos. Además, los CAT Bondssiguen ofreciendo un atractivo rendimiento del 12% en dólares, con baja correlación respecto a otros activos.

Tres tendencias

Además, el estudio señala tres tendencias clave con alto potencial de crecimiento: por una parte, salud en países emergentes. El aumento de la renta per cápita y el gasto sanitario están impulsando la transformación digital en el sector, mejorando la accesibilidad y eficiencia. En segundo lugar, la inteligencia artificial (IA): con un crecimiento exponencial, la IA promete transformar la economía y la sociedad, aunque conlleva desafíos éticos significativos. Las oportunidades de inversión se concentran en empresas tecnológicas líderes. Para terminar, las microfinanzas: reconocidas por su impacto social, estas iniciativas impulsan el crecimiento económico en comunidades de bajos recursos, facilitando el acceso al crédito para pequeños emprendedores.

Pese a las buenas perspectivas, el informe advierte sobre el alto nivel de deuda pública y privada acumulado tras la crisis del COVID-19 y la Gran Recesión. Esta vulnerabilidad podría amplificar el impacto de futuros shocks económicos.

“Con un enfoque estratégico y diversificado, en iCapital proponemos aprovechar las oportunidades en un entorno económico dinámico y desafiante, destacando el equilibrio entre rentabilidad y riesgo”, concluye Guillermo Santos Aramburo.

EE.UU., y en concreto Miami, es el hub indiscutible de la banca privada latinoamericana pero, en la medida en que más y más ciudadanos eligen España como su lugar de residencia, Madrid también puede llegar a ser un centro de gestión patrimonial a considerar. Así lo explica Isabel Navarro Fernández de Caleya, al frente de la gestión de clientes latinoamericanos en Diaphanum, en esta entrevista exclusiva con Funds Society.

En la entidad, ofrecen un servicio integral de asesoramiento financiero para simplificar y maximizar la rentabilidad del patrimonio de los clientes latinoamericanos (actualmente, mexicanos, peruanos, colombianos, chilenos, argentinos, ecuatorianos y venezolanos, principalmente), con una propuesta de inversión tanto en activos líquidos como iliquidos, y buscan crecer con paso firme en este segmento, de forma que «el mercado latinoamericano sea un eje de crecimiento con peso específico propio» en Diaphanum.

¿En qué consiste el servicio que proporcionáis desde Diaphanum al cliente latinoamericano que vive en España?

Ofrecemos un servicio integral de asesoramiento financiero que parte de una mirada estratégica para aportarle al cliente una visión global de su patrimonio -en la mayoría de los casos, hablamos de inversores y familias operando en dos o tres jurisdicciones- para así ayudarle a ordenar su patrimonio y planificarse financieramente a corto, medio y largo plazo. Se busca, por un lado, simplificar, y por el otro, maximizar la rentabilidad de sus activos según su perfil de riesgo y objetivos vitales, basándonos en la diversificación que nos ofrece una estrategia de inversiones que abarca gran variedad de activos y siempre cuidando de la fiscalidad específica de cada cliente.

El asesoramiento que brindamos a nuestros clientes procedentes de Latinoamérica supone una propuesta de inversión en activos líquidos (monetario, materias primas, renta fija y renta variable) y activos ilíquidos (en economía real) en private equity -principalmente europeo y norteamericano-, deuda privada, infraestructuras tanto vía capital, como deuda e inmobiliario. De esta manera, buscamos optimizar la curva de rentabilidad/riesgo en el tiempo. Y por supuesto, no se queda en una propuesta, uno de los aspectos más relevantes y donde ponemos muchísimo esmero es en la implementación y gestión de sus carteras. Queremos poner a disposición de estos inversores que llevan menos tiempo en el mercado español todo nuestro saber hacer, con resultados contrastados a lo largo de los años.

¿Cuáles son los clientes a los que os enfocáis ahora mismo, en países y por listón patrimonial?

Aquí creo que es importante aclarar que realmente el término “latinoamericano” es un paraguas muy extendido en todos los ámbitos, pero que dista mucho de la realidad. Cada cliente es un mundo, compartan la misma nacionalidad o no. Por lo que cuando nos referimos a mexicanos, nada tiene que ver con un argentino, un peruano, o un venezolano. Y aquí, en esa distinción, cliente a cliente, está la clave.

En cuanto a prioridades, podríamos decir que estamos enfocándonos en lo que está ocurriendo en nuestro mercado: ¿quién está trasladando su centro de interés a España? Atenderemos a aquellos que, de alguna u otra manera, están apostando por España como destino, sea de ocio, de actividad empresarial, lugar donde educar y criar a sus hijos o el lugar donde pasar la última etapa de su vida. Proceden de México, Perú, Colombia, Chile, Argentina, Ecuador y por supuesto, mi tierra, Venezuela.

¿Creéis que esto es una tendencia: hay cada vez más firmas que, desde España, dan más servicio al cliente latinoamericano?

Lo normal es que el servicio vaya creciendo a medida que la llegada de inversores de países latinoamericanos sigan desembarcando en Madrid. A día de hoy, no nos consta que exista una unidad especializada en esta tipología de clientes en ninguna otra entidad.

En este sentido, ¿por qué es necesario en las organizaciones, o por qué considerasteis en Diaphanum establecer un servicio exclusivo para clientes latinoamericanos en España?

Los inversores de Latinoamérica, aunque procedan de países distintos con casuísticas que difieren enormemente entre sí, comparten ciertos elementos y el más destacado es la cercanía con Estados Unidos tanto en lo cultural, como en lo económico. La mayoría, antes de venir a España ya ha pasado por Estados Unidos, destino habitual para preservar su ahorro y de inversión. Una moneda local con tendencia a devaluarse, inflaciones elevadas y en la mayoría de los casos, inseguridad jurídica, son elementos comunes que les empujan a buscar un puerto seguro para su patrimonio, generado y ahorrado durante toda su vida. Esto es un hecho, una realidad que le distingue por completo del cliente español, que raramente ha buscado depositar sus ahorros en EE.UU.

Entonces, ¿tienen los clientes latinos una idiosincrasia particular, diferencias significativas con respecto al español?

Volvemos a distinguir y evitar generalizaciones. Dependerá de la edad y recorrido del cliente que incidirán en su necesidad de rentabilidad y perfil de riesgo. En ese sentido, son muy exigentes, podríamos decir que tienden a exigirle más a sus inversiones, de allí que hayamos visto que comienzan por la inversión inmobiliaria cuando han desembarcado en España. También tienen conocimiento e interés por inversiones ilíquidas, el private equity en general, les resulta cercano, ya que la mayoría son emprendedores y apuestan por otros en los que identifiquen una buena gestión y calidad de proyecto.

¿Diríais entonces que los clientes latinoamericanos están más preparados para este tipo de inversiones que en España?

Si nos referimos a inversiones en mercados privados, es justo lo que comento respecto a las inversiones ilíquidas. Están preparados y son conocedores de este tipo de vehículo de inversión: los pioneros en llegar a España son mayoritariamente empresarios que conocen bien este tipo de inversiones. Si por alternativos nos referimos a materias primas, etc., también, no perdamos de vista la industria minera y de hidrocarburos tan relevante para esta región. O la búsqueda de alternativas a su moneda, y de ahí facilidad por invertir en oro.

En aspectos como la inversión sostenible, ¿está avanzado el inversor latinoamericano o es menos demandante de estas inversiones que el europeo?

Los aspectos ESG son una tendencia global que interesa cada vez más a los inversores, en general.

¿Podría ser Madrid, al igual que Miami, un hub para dar asesoramiento a clientes latinoamericanos? ¿Qué ventajas hay de asesorar a cliente latinoamericano desde Madrid?

EE.UU. nos lleva más de 60 años de ventaja en ese sentido, sin olvidar que es la primera economía del mundo, con sus defectos, pero con una fortaleza indiscutible. Miami, además, ha pasado a consolidarse como el hub de la banca privada latinoamericana en EE.UU., desplazando a Nueva York. Magnitudes difícilmente comparables con España e incluso Europa.

Dicho esto, España está siendo un destino elegido para vivir. Y esto lo iremos viendo con el tiempo, que va a suponer el querer contar con asesores cercanos, en el mismo huso horario, que puedan darle cobertura global. Y en ese sentido, si lo hacemos bien entre todos, Madrid puede pasar a ser una plaza nada despreciable. Además, si el modelo que se ofrece es independiente como el de Diaphanum, con multijurisdicción y multidepositaría, el inversor latinoamericano empezará a considerar Madrid como su centro de gestión de patrimonio.

¿Qué objetivos de crecimiento se marca Diaphanum a 5-10 años para este segmento de negocio en España?

Diaphanum es un proyecto empresarial que se ha caracterizado por un crecimiento sostenido, basado en un modelo disruptivo para el mercado español, que claramente funciona y que lidera el asesoramiento financiero independiente que necesita este tipo de inversor. Con la apertura al mercado de Latam queremos proceder de igual manera, con ambición, pero con pasos firmes. En ocho años, partiendo de cero, hemos rebasado la barrera de los 3.000 millones de euros en activos gestionados de nuestros clientes. Queremos que el mercado latinoamericano sea un eje de crecimiento con peso específico propio.

¿Cómo te gustaría ver desarrollado este servicio en los próximos 10 años?

Me gustaría que Diaphanum sea el referente del inversor latinoamericano en España a la hora de decidir a quién le delega la gestión de su patrimonio global. No solo por el modelo de Diaphanum sino, además, porque estar cerca de tu gestor de patrimonios te permite estar mucho más encima de tu dinero, lo cual se traduce en mayor rentabilidad.

Foto cedidaMikel Ochagavia, director de estrategia de Acacia

La gestora independiente especializada en la gestión de patrimonios Acacia Inversión ha presentado su visión de mercados de 2025, en un documento titulado “El Mundo sigue girando: análisis y estrategias para 2025”, que tiene como objetivo proporcionar claridad en un entorno lleno de desafíos, pero también de oportunidades. El informe ha sido elaborado por Mikel Ochagavia, director de estrategia de Acacia, Álvaro Vitorero, consejero delegado, y todo el equipo de gestión.

La entidad que preside Alberto Carnicer encara el nuevo ejercicio con un equipo reforzado, tras las incorporaciones el año pasado de Juan Pablo Calle en el equipo de inversiones, y de Joseba Tangido como director comercial, entre otras. En el área de producto la gestora amplió su oferta con Acacia Renta Corto Plazo FI a finales de 2024, una estrategia centrada en pagarés diseñada para inversores conservadores que buscan optimizar la rentabilidad de sus posiciones de menor riesgo. Este nuevo fondo se integra perfectamente en una gama de productos caracterizada por el perfil patrimonialista, la sólida gestión del riesgo y la diferenciación.

Acacia Inversión también ha dado pasos importantes en su plan de expansión, ampliando su abanico de soluciones de gestión patrimonial más allá de los fondos de inversión tradicionales, a través de la vertical de inversiones en activos reales, siempremanteniendo la coinversión como seña de identidad.

Visión de mercados 2025

Tras un 2024 muy positivo para las bolsas, especialmente en Estados Unidos, Acacia Inversión adopta un posicionamiento prudente ante la creciente complacencia en los mercados y el ajuste de expectativas de bajadas de tipos. La cautela se centra en áreas de valoraciones elevadas, destacando el mercado estadounidense.

Según el análisis propio de la volatilidad, escenarios de calma y baja percepción de riesgo como el actual, reflejados en niveles de VIX extremadamente bajos, suelen anticipar correcciones significativas. En este contexto de alta vulnerabilidad, la gestora destaca la eficacia de su fondo de venta de volatilidad, Acacia Renta Dinámica, cuya metodología se ha mostrado particularmente eficaz en periodos de mayor volatilidad.

Por su parte, el enfoque estratégico de gestión de carteras para 2025 mantiene una visión positiva enoro y materias primas, como cobertura frente a un posible repunte de la inflación y refugio en la incertidumbre, así como en Japón, con vientos de cola de política monetaria y reformas corporativas, o en mercados emergentes, que ofrecen un mayor dinamismo demográfico y ventajas estructurales. A nivel sectorial y de factores, Acacia Inversión sobrepondera small caps, empresas value y el sector financiero, segmentos que ofrecen valoraciones atractivas. Por su parte, en el mercado de crédito se mantiene una postura cauta, priorizando la deuda investment grade debido al estrechamiento de diferenciales.

«Nuestra visión busca equilibrar los riesgos y las oportunidades en un panorama desafiante, priorizando la flexibilidad y la capacidad de adaptación. En este 2025 que comienza, reafirmamos nuestro compromiso con el análisis riguroso y la gestión activa como pilares para afrontar un año lleno de desafíos, pero también de oportunidades estratégicas«, explican.