Perspectivas para los bonos high yield: un recorrido panorámico en 2025

| Por Cecilia Prieto | 0 Comentarios

Los bonos high yield avanzaron en 2024, beneficiándose tanto de sus altas rentabilidades como del impulso procedente del endurecimiento (a la baja) de los diferenciales de crédito, lo que tuvo el efecto de generar plusvalías, al reducir el rendimiento. Creemos que 2025 debería ser otro año positivo para el high yield, aunque es más probable que las rentabilidades se vean impulsadas por la renta a medida que vaya disminuyendo el estrechamiento de los diferenciales y esto dé cabida a cierta ampliación.

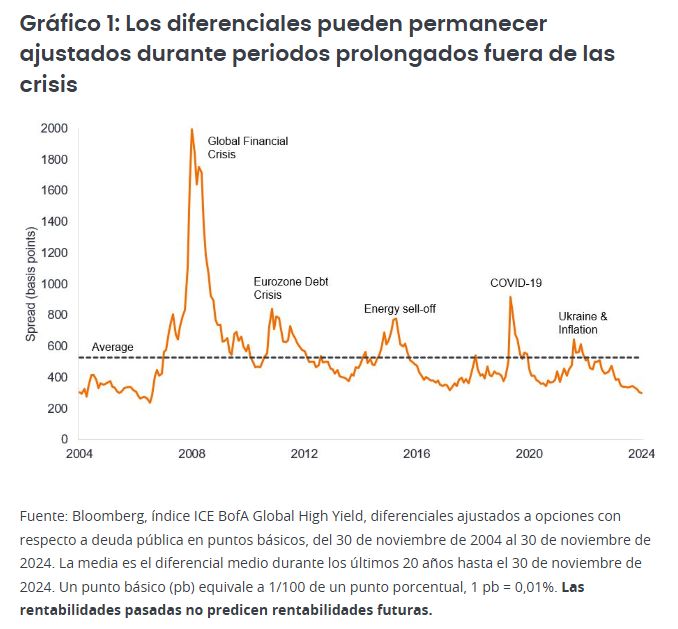

Con los diferenciales de crédito en el extremo ajustado (inferior) de su rango, es difícil que se estrechen mucho más. Sin embargo, el rendimiento de los bonos high yield se encuentra cerca de la mitad del punto en el que se han estado negociando en los últimos 20 años.1 Dado que es probable que los bancos centrales apliquen nuevas rebajas de los tipos de interés en 2025, creemos que los inversores seguirán viendo atractivo en los bonos high yield, teniendo en cuenta su rendimiento medio del 5,6% en Europa y del 7,2% en EE. UU.2

Hay cierta tensión en los mercados a la espera del nuevo gobierno de Donald Trump y la rapidez y magnitud de promulgación de sus políticas. Una diferencia con respecto a 2016, la última vez en que Trump se convirtió en presidente de Estados Unidos, es que muchos bonos high yield cotizan por debajo de su valor nominal: en promedio, 96 centavos por dólar.3

Los diferenciales están ajustados, pero no es raro que permanezcan así durante largos periodos (gráfico 1). Esto se debe a que las condiciones corporativas tardan en cambiar. Una vez que han pasado por un periodo de cambio, tienden a estabilizarse en el extremo, es decir, los diferenciales se disparan durante una crisis y tardan algún tiempo en replegarse, mientras que se mantienen bajos durante los periodos de estabilidad económica.

Es posible que el gobierno de Trump provoque perturbaciones, pero seguramente el impacto real se sentirá más entrados en 2025, ya que se necesita tiempo para legislar cambios en el gasto público o los impuestos. Los recortes de impuestos y la desregulación podrían mejorar las ganancias en áreas seleccionadas, pero estas ganancias deben compensarse con el impacto (potencialmente malo) de los aranceles y cualquier recorte del gasto de los departamentos gubernamentales. Los aranceles podrían aprobarse más rápidamente; el nivel y el alcance de sus consecuencias serán factores importantes en la manera en que esto va a afectar a los beneficios empresariales. Además, algunas de las políticas propuestas pueden ser contraproducentes; por ejemplo, la relajación de las regulaciones relacionadas con la perforación para obtener petróleo y gas podría conducir a menores beneficios para algunas empresas energéticas si el aumento de volumen se compensa con precios de la energía más bajos.

Creemos que el sentimiento positivo hacia los mercados de renta variable y de crédito puede persistir a corto plazo y mantener los diferenciales bajos. Pero puede resultar más complicado en la segunda mitad de 2025 por tres razones. En primer lugar, creemos que, para entonces, la Reserva Federal (Fed) de EE. UU. podría haber pausado las rebajas de los tipos, eliminando esta ventaja; en segundo lugar, es probable que las rebajas de tipos más pronunciadas de Europa hagan bajar el rendimiento de la deuda pública, pero esto puede hacer que los diferenciales europeos se ajusten más para evitar que el rendimiento de los bonos high yield sea demasiado bajo; en tercer lugar, es probable que los mercados de renta variable se enfrenten a una corrección en algún momento y los diferenciales de high yield suelen ampliarse cuando los mercados de renta variable se debilitan.

A los bonos high yield no les faltaron compradores en 2024 a pesar de un notable aumento de la oferta, y creemos que esto puede continuar durante la mayor parte de 2025. Creemos que un high yield de mejor calidad debería seguir generando el apetito de los inversores, ya que la bajada de los tipos de interés fomenta la búsqueda de rendimiento. Irónicamente, el hecho de que el high yield y los cupones (pagos de intereses a los inversores) son más altos de lo que lo eran hace unos años puede generar una demanda adicional de bonos. Esto se debe a que muchos inversores optan por reinvertir los beneficios. La composición de la base de compradores de bonos high yield también ha mejorado, ya que hay más propietarios institucionales de empresas de seguros y de fondos de renta fija de rentabilidad total.4

Existe el riesgo de que las empresas adelanten la emisión al primer semestre de 2025 para tratar de adelantarse a las consecuencias de los aranceles. Del mismo modo, la perspectiva de que la Fed no rebaje los tipos tanto como esperan los mercados podría llevar también a más prestatarios endeudados luchando por obtener financiación. Creemos que la dispersión se hará más evidente a medida que avance el año, con una separación cada vez mayor entre los prestatarios en dificultades y aquellos más fuertes.

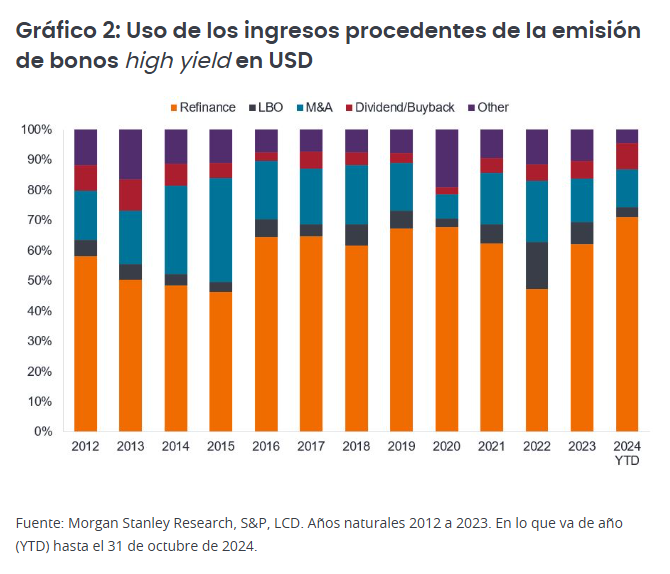

Sin embargo, en general, las empresas de high yield no han sido imprudentes con sus préstamos. La mayor parte de los ingresos procedentes de las emisiones de bonos se han utilizado para refinanciar la deuda existente en lugar de para participar en actividades típicamente menos favorables a los bonos, como las fusiones y adquisiciones (M&A), o para financiar dividendos o recompras de acciones. Las compras apalancadas (LBO) en este momento están restringidas por el hecho de que el mercado de renta variable es muy fuerte, por lo que los múltiplos precio-beneficio son altos: los compradores desconfían de pagar de más.

La agenda pro-crecimiento de Trump, unida a un ritmo más rápido de las rebajas de los tipos de interés en Europa, podría impulsar los «espíritus animales» de las empresas y llevar a un repunte en las fusiones y adquisiciones, al igual que la desregulación. Esto podría llevar a una mayor emisión de bonos. En cierto modo, esto podría verse como negativo porque es necesario satisfacer más oferta con más demanda. Sin embargo, las fusiones y adquisiciones podrían resultar positivas para las empresas high yield objeto de adquisición. Esto es especialmente cierto en el caso de los títulos con más tensión (con diferenciales más altos), en los que la calificación crediticia puede mejorar si la adquiere una entidad más fuerte.

Las tasas de impago se han mantenido modestas (de hecho, la tasa de impago a 12 meses de EE. UU. cayó a un mínimo de 29 meses de solo el 1,14 % a finales de noviembre de 20245) y las áreas tensas del mercado se han anunciado perfectamente. Nos consuela el hecho de que los niveles de apalancamiento (deuda/beneficios) se sitúan en los niveles medios de los últimos 20 años o por debajo de estos en EE. UU. y Europa. Los tipos de interés más altos de hoy en comparación con hace unos años significa que la cobertura de intereses (ganancias/gastos por intereses) ha caído desde los máximos recientes, pero simplemente ha vuelto a los niveles medios.6

Los riesgos para los fundamentales de las empresas son externos (los aranceles causan cierta pérdida de ingresos y menores beneficios) o internos (las empresas optan por endeudarse más, por algunas de las razones que se ilustran en el gráfico 2). Esperamos un deterioro moderado a medida que avanza el año.

Una característica notable de 2024 fueron los continuos cambios en las expectativas de las rebajas de los tipos. Esto creó oportunidades para inclinar las carteras regionalmente en función de las expectativas de crecimiento económico y la dirección del rendimiento de los bonos. Es probable que en 2025 se mantenga ese enfoque dinámico.

Si bien tratar de adivinar las intenciones de Trump puede ser un despropósito, debemos tomar al pie de la letra su deseo de instaurar aranceles. Es probable que algunas de las propuestas más extremas sean una táctica de negociación más que el resultado final. Si bien el consenso es pensar que la agenda de Trump probablemente hará que la economía estadounidense tenga una rentabilidad superior y que los aranceles supongan un lastre para la economía europea, creemos que puede haber algunas compensaciones útiles. Es probable que la política monetaria tenga que esforzarse más y que el Banco Central Europeo tenga que rebajar los tipos más rápidamente. Siempre que no se produzca un desplome en los ingresos de las empresas high yield, esto podría incluso ayudar a aliviar las preocupaciones de refinanciación entre algunos de los prestatarios más endeudados. Desde el punto de vista político, la presidencia de Trump también puede acelerar la resolución del conflicto entre Rusia y Ucrania, aliviando un problema preocupante para Europa. Del mismo modo, las elecciones en Alemania podrían llevar a reformas estructurales que permitan una agenda más favorable al crecimiento.

Una cosa está clara. Con un presidente menos predecible en la Casa Blanca, los mercados estarán menos seguros de lo que les espera a la vuelta de la esquina. Una mayor incertidumbre justifica una gestión más cuidadosa.

Tribuna de Brent Olson y Thomas Ross, gestores de carteras de renta fija de Janus Henderson