Foto cedidaSebastian Henrich, asesor senior de Allfunds.

Allfunds ha anunciado que Sebastian Henrichs colaborará con la compañía como asesor senior para acelerar el crecimiento en Alemania y Austria. Henrichs cuenta con una destacada trayectoria en el crecimiento y expansión de empresas en el sector de gestión de activos y patrimonios, respaldada por un profundo conocimiento del mercado y una sólida red de relaciones en la industria.

Desde Allfunds destacan que Alemania, con su sofisticado ecosistema financiero, es un mercado clave, que ofrece un gran potencial de crecimiento e innovación en soluciones WealthTech. En este sentido, la estrategia de Allfunds se centrará en aportar mayor valor a través de sus soluciones innovadoras, un servicio excepcional y relaciones sólidas y cercanas, adaptándose continuamente a las necesidades de sus clientes. Según aseguran, “Sebastian Henrichs tendrá un papel fundamental para alcanzar estos objetivos, reforzando el posicionamiento de Allfunds y acelerando su crecimiento en Alemania”.

En opinión de Juan Alcaraz, CEO y Fundador de Allfunds, “entender las necesidades únicas de los clientes en Alemania es clave para seguir creciendo con éxito. Con el profundo conocimiento del mercado y la amplia experiencia de Sebastian podremos ofrecer nuestra propuesta de valor de manera eficaz y reforzar nuestra posición en esta región”.

Por su parte, Sebastian Henrich, asesor senior de Allfunds, ha comentado: “Estoy encantado de colaborar a Allfunds, contribuir a su estrategia de crecimiento en Alemania, aprovechar la tecnología líder, la experiencia y los conocimientos del sector de Allfunds para ofrecer soluciones innovadoras que atiendan sus necesidades únicas e impulsen el éxito en este apasionante mercado”.

Henrich fue CEO de FNZ en Alemania y de Fondsdepot Bank, acumulando amplia experiencia con reguladores bancarios en Alemania y Europa. Además, su trayectoria como CFO y en cargos directivos en empresas de software, nube y finanzas en Alemania, Luxemburgo y el Reino Unido refuerza su capacidad para impulsar el éxito de Allfunds en este mercado clave.

Pensamos que las grandes empresas de crecimiento van a continuar superando a otras clases de activos y al mercado estadounidense en general, incluso en un escenario de cambio de liderazgo de los mercados, lo que llevaría a una menor concentración de los resultados.

Las grandes empresas de crecimiento están entre las más innovadoras y disruptivas del mundo. Se trata de compañías consolidadas, con una base financiera sólida y equipos directivos experimentados que han ofrecido de manera constante una fuerte revalorización del capital.

En términos generales, se muestran menos vulnerables a las recesiones económicas que las empresas de capitalización pequeña o mediana o que las compañías de valor, gracias a la diversificación mundial de sus actividades.

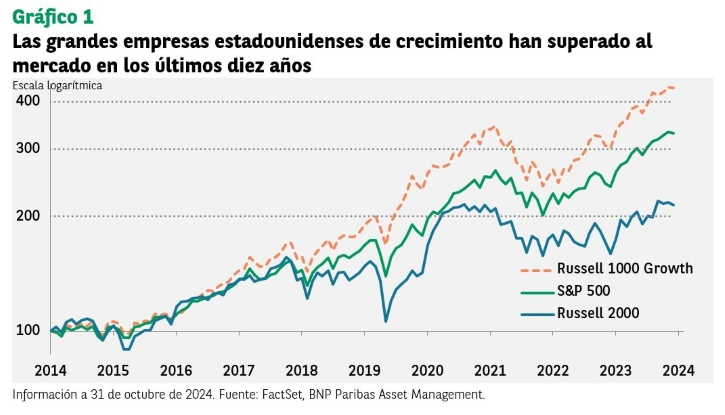

El índice Russel Growth ha ofrecido una rentabilidad de aproximadamente el 400% en los últimos diez años, con una tasa de crecimiento anual de en torno al 16%, muy por encima de muchas otras clases de activos.

Vemos una oportunidad de inversión más allá de las compañías de megacapitalización incluidas en los índices de referencia, ya que pensamos que la mejora de los fundamentales, los desajustes en las valoraciones, el elevado gasto de capital y el entorno de cambio en los tipos de interés podrían ampliar el liderazgo de mercado a otros sectores de crecimiento.

Una buena opción para invertir a largo plazo

El valor aproximado de las grandes empresas de crecimiento se sitúa en torno a los 40 billones de dólares (valor de mercado del índice MSCI AC World Growth). Durante los últimos diez años, el índice Russell 1000 Growth ha registrado una rentabilidad acumulada superior al 300%, equivalente a una tasa anual de crecimiento compuesto del 16% a fecha de octubre de 2024 (véase el gráfico 1).

El índice ha superado al S&P 500 y al Russell 2000 (pequeña capitalización), que han subido un 231% y un 114% respectivamente durante el mismo periodo. El Russell 1000 Growth solo ha obtenido una rentabilidad inferior a la del mercado una vez en los últimos diez años: en 2022, cuando cayó un 29%. La caída fue especialmente acusada para las grandes empresas de crecimiento, dada su mayor sensibilidad a los tipos de interés.

Durante los últimos cinco años, el índice Russell 1000 Growth y el S&P 500 han estado liderados por varias empresas de megacapitalización, principalmente las conocidas como «siete magníficas» (Apple, Microsoft, Alphabet, matriz de Google, Amazon.com, Nvidia, Meta Platforms y Tesla).

La subida colectiva de estas siete empresas fue de aproximadamente el 78% en 2023 y del 56% hasta el 3 de octubre de 2024, mientras que los otros dos índices subieron un 43% y un 31% respectivamente. No obstante, solo tres de las siete magníficas superaron al índice Russell 1000 en 2024, frente a las siete de siete del año anterior.

La concentración del mercado en las siete magníficas y el sector tecnológico puede ser una oportunidad

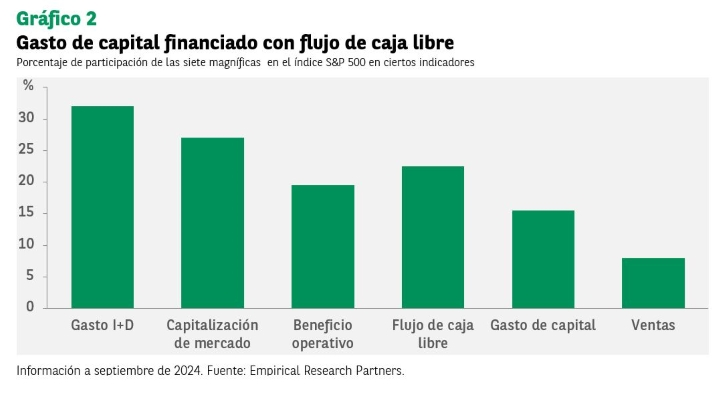

Las siete magníficas representan en torno al 32% de la capitalización de mercado del índice S&P 500 y aproximadamente el 55% del índice Russell 1000 Growth, aunque su contribución es muy superior en términos de ganancias. El sector tecnológico en sí mismo también es muy amplio (en torno al 34% del índice S&P 500 y el 56% del Russell 1000 Growth).

La participación de las siete magníficas en la capitalización de mercado del índice S&P 500 no difiere mucho de su participación en la producción de flujo de caja libre del mercado en general, que es también impresionante (véase el gráfico 2).

No obstante, a algunos inversores les preocupa la elevada participación de las siete magníficas en el gasto de capital y en el gasto en investigación y desarrollo (I+D). Según el análisis realizado por Empirical Research Partners, el grupo representa aproximadamente la mitad del crecimiento del gasto de capital del índice S&P 500.

¿Pueden estas empresas convertir este gran volumen de inversión en ganancias y ventas a corto plazo? No estamos seguros.

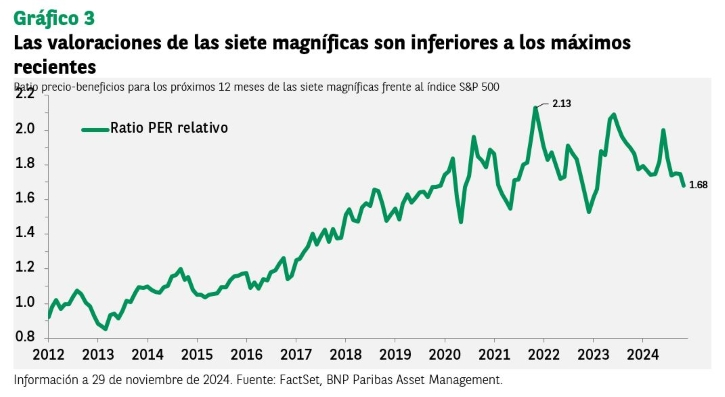

En términos de valoración, las siete magníficas cotizan a un ratio precio-beneficios de aproximadamente 1,7 veces por encima del índice S&P 500, lo que representa un ratio inferior a los máximos registrados en los últimos años (véase el gráfico 3).

Pensamos que podemos identificar otras empresas de crecimiento que pueden superar al mercado en general. La combinación de un nivel elevado de concentración de los beneficios, unas valoraciones superiores a la media y un fuerte gasto de capital y en I+D podría dar lugar a una reducción de los beneficios en relación con el resto del mercado.

Aunque no pensamos que la concentración de la rentabilidad que hemos visto hasta ahora pueda continuar, eso no significa necesariamente que estas empresas vayan a verse superadas por el mercado. En su lugar, creemos que la exposición sobreponderada a solo unas cuantas empresas e infraponderada al resto nos permite incorporar otros sectores e ideas.

Áreas que nos resultan interesantes en 2025

Para el año que viene, nos centramos en temas de crecimiento a largo plazo como la inteligencia artificial, los semiconductores, la computación en la nube y los centros de datos, la relocalización y las infraestructuras, y la innovación sanitaria. Otras áreas de interés podrían también ser el consumo, que podría repuntar a medida que vayan cayendo los tipos de interés, y las empresas que podrían ser objetivo de fusiones y adquisiciones.

En el sector tecnológico, pensamos que la inteligencia artificial va a continuar avanzando como temática de inversión en 2025. El liderazgo del sector se ampliará e incluirá a empresas proveedoras de semiconductores (más allá de las más conocidas, como NVIDIA), sistemas de red y almacenamiento, software de bases de datos y aplicaciones de software que incorporen la función de inteligencia artificial.

En el segmento del consumo buscamos compañías que estén vinculadas al mercado de la vivienda, ya que pensamos que las condiciones de mercado podrían mejorar con los recortes de tipos de interés, así como con los ciclos de sustitución (durante la pandemia se compraron muchas casas, por lo que será necesario reemplazar los artículos para el hogar). También buscamos empresas que estén vinculadas a megatendencias como el estilo de vida saludable, los cambios demográficos y el auge del consumo en los mercados emergentes.

En el sector salud, nos gustan las empresas biotecnológicas de pequeña y mediana capitalización (especialmente las dedicadas a oncología y a las enfermedades raras). En los próximos diez años expirarán las patentes de ciertos medicamentos por valor de unos 200.000 millones de dólares[1], por lo que las grandes farmacéuticas y las compañías biotecnológicas tendrán que reponer sus líneas de productos. Afortunadamente, las grandes compañías cuentan con un flujo de caja total de unos 200.000 millones de dólares para financiar dicha reposición.

En el sector financiero, algunos bancos podrían verse favorecidos por la flexibilización del régimen normativo (capital, liquidez, fusiones y adquisiciones), la mejora de la rentabilidad y el crecimiento. Anticipamos una aceleración del crecimiento de los préstamos a medida que vaya disipándose la incertidumbre política y gracias a las políticas favorables a las empresas del nuevo gobierno de Trump. La pendiente de las curvas de tipos podría aumentar, lo que favorecería al sector.

En el sector industrial, buscamos empresas orientadas a la relocalización, la electrificación y la automatización. Aunque la actividad manufacturera a corto plazo sigue siendo débil (los índices de gestión de compras están por debajo de 50), estamos evaluando empresas de «ciclo corto» cuya cotización, en nuestra opinión, ya descuenta la mayor parte de las malas noticias.

Nuestro enfoque a largo plazo trata de identificar empresas de crecimiento que son innovadoras, están bien gestionadas, cuentan con productos y servicios diferenciados y presentan características idiosincráticas que pueden funcionar en cualquier entorno de mercado.

Columna de Chris Fay, gestor de carteras en el equipo de renta variable temática estadounidense de BNP Paribas Asset Management.

Foto cedidaGraduación de la Fundación Prodis en 2022

Allfunds celebra el cierre del décimo aniversario de su Fondo Solidario con un 2024 marcado por el mayor nivel de implicación de empleados y una cifra récord de donaciones. Según explica la firma, ha sido el año más destacado en la historia del Fondo Solidario, reafirmando su compromiso con cinco áreas de prioridad, vinculadas a los Objetivos de Desarrollo Sostenible establecidos por la ONU (ODS).

Desde su creación, el Fondo Solidario ha sido impulsado por la dedicación y generosidad de los empleados de Allfunds, quienes han contribuido activamente en las diversas iniciativas que buscan marcar la diferencia en las comunidades donde la empresa opera. En 2024, estas acciones han alcanzado un nuevo nivel de impacto. En concreto, dentro de la lucha contra el cáncer infantil, ha celebrado su ya emblemática carrera solidaria en la que recaudó 75.000 euros, destinados a fundaciones clave que trabajan en la lucha contra el cáncer infantil (Fundación Aladina, Unoentrecienmil, 1001 Esperanzas, Juegaterapia, Cris contra el Cáncer, El Sueño de Vicky). Este evento reunió a más de 500 participantes y 22 patrocinadores, consolidándose como uno de los momentos más significativos del año.

Además, en el desarrollo de comunidades en países en vías de desarrollo, a través de programas de colaboración con diversas ONG (Fundación Khanimambo, Fundación Esteban Vigil) Allfunds ha enviado recursos y apoyo directo a comunidades vulnerables en países del tercer mundo, fortaleciendo infraestructuras y oportunidades para su desarrollo sostenible. Y en emergencia humanitaria, según la firma, ha sido un repleto de desafíos. El Fondo Solidario demostró su capacidad de respuesta rápida y eficaz ante emergencias, como la Dana en Valencia, donde se movilizaron 105.000 euros en donaciones y recursos esenciales para apoyar a las comunidades afectadas. Además, frente al devastador terremoto en Siria y Turquía, el Fondo contribuyó con una significativa donación en especie, incluyendo ropa valorada en 4.000 euros, destinada a quienes más lo necesitaban en momentos críticos.

En lo que a apoyo a la infancia y su bienestar, Allfunds puso en marcha la Campaña de Reyes Magos de Verdad de la mano de A+ familias, haciendo cumplir los deseos de las cartas de más 100 niños con recursos limitados o en riesgo de exclusión. Y para la integración de personas con discapacidad, la firma, gracia a la colaboración con Prodis y A la Par, ha apoyado programas de empleo que ofrecen oportunidades reales de integración a personas con discapacidad. Además, ha impulsado iniciativas formativas y artísticas que fomentan su desarrollo profesional y personal, promoviendo un entorno inclusivo y diverso.

«En el marco de nuestra campaña navideña, llevamos a cabo una competición global en la que los empleados propusieron causas significativas y personales y buscaban apoyos entre la organización para conseguir donaciones y votos. Las propuestas más votadas recibieron donaciones del Fondo Solidario, distribuidas proporcionalmente según la cantidad de votos obtenidos. En total, se recaudó y repartió un total de 108.070 euros entre las fundaciones seleccionadas. Las entidades presentadas en 2024 abarcaron una amplia variedad de causas, incluyendo la lucha contra el cáncer y otras enfermedades, el apoyo a comunidades del tercer mundo, la inclusión, la terapia y el bienestar mental. Esta iniciativa no solo fomentó la participación activa de nuestros empleados, sino que también reforzó su conexión personal con el Fondo Solidario, destacando una vez más el impacto global de nuestras acciones», destacan desde Allfunds.

Desde la compañía destacan que su Fondo Solidario es el reflejo de su compromiso social dentro de su estrategia de sostenibilidad. «Centrado en áreas prioritarias como la infancia, las emergencias y el desarrollo de comunidades, el fondo no solo ha crecido en alcance, sino también en la participación activa de los empleados, quienes son el motor de esta iniciativa. Con más de 270 proyectos apoyados en 40 países a lo largo de 10 años, el Fondo se ha consolidado como un pilar fundamental de la cultura corporativa de Allfunds», añaden. Para 2025, Allfunds continuará reforzando su compromiso con las causas que han definido al Fondo Solidario durante la última década. A través de nuevas colaboraciones y apoyándose en sus empleados, el Fondo seguirá trabajando para construir un mundo más justo, solidario y sostenible.

Foto cedidaSamantha Ricciardi, CEO de Santander Asset Management.

Santander Money Market Fund EUR VNAV, el primer fondo monetario de Santander Asset Management (SAM) en Europa, ha superado los 1.000 millones de euros de patrimonio a solo tres meses de su lanzamiento, el 30 de septiembre del año pasado. La gestora de Banco Santander lanzó el fondo para atender la demanda detectada en la gestión de liquidez y de tesorería a corto plazo de clientes institucionales, corporativos y de alto patrimonio del grupo, reforzando así su compromiso de ofrecer soluciones de inversión ajustadas a las necesidades de sus clientes.

Según recuerdan desde la gestora, el vehículo está domiciliado en Luxemburgo, y el fondo invierte en activos a corto plazo, principalmente en instrumentos del mercado monetario denominados en euros como depósitos, papeles comerciales, certificados de depósito, bonos soberanos a corto plazo y repos. Gestionado con el objetivo de ofrecer un rendimiento constante, minimizar la volatilidad y preservar el capital de los clientes, el fondo ha mantenido un vencimiento medio ponderado inferior a 15 días y su cartera ha presentado una vida media ponderada inferior a 150 días.

«El producto se caracteriza por su elevada liquidez, diversificación, control de riesgo, alta calidad crediticia de sus emisores y por la baja volatilidad de su cartera, lo que implica una elevada estabilidad de su valor liquidativo. Esta tipología de fondos -fondos de mercado monetario-, a diferencia de otros fondos de renta fija, pueden llegar a utilizarse por los inversores corporativos a efectos contables como un instrumento equivalente a la liquidez (cash equivalent), lo que proporciona a las empresas ventajas a efectos de balance, ratios de apalancamiento y rating», destacan desde SAM.

A raíz de este anuncio, Samantha Ricciardi, CEO de Santander Asset Management, ha señalado: «Este producto nos permite atender la creciente demanda de soluciones de inversión para la gestión de tesorería de compañías e instituciones y posiciona a la gestora en el mercado europeo de los fondos monetarios. Este mercado, el de mayor incremento en flujos netos de la industria de fondos en Europa en los dos últimos años, experimentó unas ventas netas de 149.000 millones de euros en 2023, de los que 115.000 millones eran fondos monetarios denominados en euros. En 2024 se ha repetido ese crecimiento, superando las ventas netas los 221.000 millones de euros, de los que 123.000 millones corresponden a fondos monetarios denominados en euros”.

Santander Money Market Fund EUR VNAV se comercializa en los países europeos donde Santander cuenta con negocio de clientes corporativos, institucionales y de alto patrimonio: España, Portugal, Suiza y Alemania y está pendiente de comercializarlo en el resto de los países europeos donde el Grupo tiene presencia.

Foto cedidaAna Álvarez, nueva responsable de Ventas para Iberia de Franklin Templeton.

Franklin Templeton ha anunciado el nombramiento de Ana Álvarez, como Head of Sales para la región de Iberia, reportando directamente a Javier Villegas, Head of Iberia and Latin America, desde la oficina de Madrid. En su nuevo cargo, será responsable de la estrategia comercial centrada en desarrollar alianzas con socios clave y soluciones innovadoras para los clientes de la entidad.

Álvarez liderará el equipo de distribución de Iberia formado por Nicolás Peña, Teresa Molins, y Guillermo Trigueros, quienes reportarán directamente a ella. “Después de más de 15 años de crecimiento en Franklin Templeton, estoy encantada de asumir este nuevo desafío mientras sigo contribuyendo a los objetivos del negocio de Iberia. Nuestro propósito como equipo sigue siendo claro: ser el socio de referencia de nuestros clientes, aportando soluciones que les ayuden a alcanzar sus objetivos estratégicos. Para ello, estoy muy satisfecha de contar con las capacidades de una firma líder en innovación y un equipo sólido en Franklin Templeton”, ha destacado Ana Alvarez, como nueva Head of Sales para la región de Iberia.

Por su parte, Javier Villegas, Head of Iberia and Latin America, ha señalado: “Espero trabajar más estrechamente con Ana. Su amplia experiencia tanto estratégica como ejecutiva han sido fundamentales para el éxito de Franklin Templeton en la región. Y ha añadido: “2024 ha sido un año histórico en Iberia para Franklin Templeton y nuestros socios. Desde que aterrizamos en el mercado español en 1998, hemos ampliado sustancialmente nuestro negocio en la región, terminando 2024 entre las primeras gestoras de activos internacionales en Iberia”.

Álvarez se unió a Franklin Templeton a principios de 2008 para liderar el equipo de marketing y comunicación de Iberia. Después de cuatro años, pasó al equipo de ventas de Iberia para liderar el canal de distribución, como directora de ventas en 2012. Anteriormente, había trabajado como Asociada Senior para Morgan Stanley durante seis años en el departamento de desarrollo de negocio, desempeñando una variedad de proyectos estratégicos para las divisiones de gestión patrimonial y gestión de activos locales.

Foto cedidaJorge Rubio, director de la oficina de Santander Private Banking en Santander Pereda (izquierda) y Ernesto Díaz, responsable de equipo.

Santander Private Banking ha nombrado a Jorge Rubio Bueno nuevo director de la oficina de Santander Private Banking en Santander Pereda y a Ernesto Díaz Marco, responsable de equipo en la misma oficina.

Ambos nombramientos responden a una promoción interna. Jorge Rubio trabaja en la entidad desde hace más de 20 años, aunque inició su andadura como gestor de clientes en Banco Popular. Con posterioridad, ha desempeñado diversas funciones en Banco Santander, entre ellas la de director de oficina en Logroño, según consta en su perfil de Linkedin.

Por su parte, Ernesto Díaz inició su etapa en el banco hace 18 años realizando tareas de gestor de clientes y, más tarde, asesor financiero. Aterriza en Cantabria procedente de Madrid, donde trabajaba como VP- Team Leader con un equipo de 10 banqueros privados.

Foto cedidaMarco Marrone, Chief Investment Officer del FEI; Inés Carpio, directora general de Financiación Internacional del Tesoro; Alexandre Bruyelle, Socio en el área de Credit Strategies de Arcano Partners

El Fondo Europeo de Inversiones (FEI) perteneciente al Grupo BEI, ha invertido 20 millones de euros en el fondo Arcano Private Debt II S.C.A. SICAV-RAIF ELTIF (Arcano Private Debt II) para apoyar a pymes y empresas de mediana capitalización con foco en sostenibilidad. La inversión se realiza con fondos Next Generation a través del Fondo de Resiliencia Autonómica (FRA). Arcano Private Debt II es un fondo de inversión a largo plazo europeo, FILPE, de deuda privada con un tamaño objetivo entre 150 y 200 millones de euros gestionado por Arcano Partners, firma independiente líder en asesoramiento financiero y gestión de activos alternativos. Según señalan, el vehículo ha alcanzado primer cierre por 90 millones de euros

Se trata de la primera inversión que realiza el FEI mediante su Instrumento de Financiación Alternativa para el Desarrollo Sostenible para facilitar la financiación de las pymes en materia de innovación sostenibilidad y competitividad. Este instrumento es uno de los dos puestos en marcha por el FEI gracias al Fondo de Resiliencia Autonómica (FRA).

El FRA canaliza financiación del Plan de Recuperación, Transformación y Resiliencia de España dentro del programa Next Generation EU para impulsar inversiones medioambientales y sociales en las Comunidades Autónomas. El FRA está liderado por el Ministerio de Economía, Comercio y Empresa y cuenta con la participación de las Comunidades y Ciudades Autónomas y la Federación Española de Municipios y Provincias (FEMP), y con el Grupo BEI como socio estratégico para su gestión.

La directora general de Financiación Internacional del Tesoro, Inés Carpio, ha destacado la importancia de esta operación, que pone de relieve el apoyo del sector público para el desarrollo de fuentes de financiación más diversificadas y flexibles para pymes y midcaps. «Confiamos en que pronto podamos ver más operaciones que permitan canalizar fondos públicos mediante fuentes de financiación alternativa a la bancaria», ha destacado Carpio.

Para Marco Marrone, Chief Investment Officer del FEI, “estamos muy satisfechos de unir fuerzas con Arcano Partners para facilitar la financiación de las pymes y empresas de mediana capitalización españolas comprometidas con la sostenibilidad. Se trata además de la primera inversión realizada por el FEI con recursos del Fondo de Resiliencia Autonómica a la que seguirán más en las próximas semanas que permitirán ampliar la oferta de financiación para las pymes en materia de innovación, sostenibilidad y competitividad”.

Arcano Private Debt II busca realizar al menos 20 inversiones, con una cartera diversificada y un ticket medio de 5-15 millones por inversión. Prioriza las empresas que promuevan la sostenibilidad y que generen un impacto positivo. Además del FEI, el fondo cuenta con otros inversores institucionales como Cassa Depositi e Prestiti, principal institución financiera italiana para el desarrollo económico cuyo accionista mayoritario es el Ministerio de Economía y Hacienda italiano.

El fondo cuenta también con una inversión de 15 millones de euros realizada por el FEI con fondos del programa InvestEU, a la cual se suman 20 millones de euros adicionales provenientes del Plan de Recuperación, Transformación y Resiliencia español, canalizados a través del Fondo de Resiliencia Autonómica y más concretamente del Instrumento de Financiación Alternativa para el Desarrollo Sostenible intermediado por el FEI.

Por último, Alexandre Bruyelle, socio en el área de Credit Strategies de Arcano Partners, ha destacado: “Para Arcano es un honor haber sido la primera firma en recibir el mandato del Fondo Europeo de Inversiones para poner en marcha un plan de tanto calado que favorecerá que las empresas españolas y europeas tengan acceso a la financiación que necesitan para desarrollar sus planes de crecimiento, digitalización y sostenibilidad. Gracias a este programa facilitaremos el desarrollo económico local y el impacto positivo en las comunidades de los territorios europeos”.

Foto cedidaBeltrán de la Lastra, director de Inversiones y presidente de Panza Capital.

“El 2024 ha sido un año difícil, especialmente al final, lo que nos ha llevado a rentabilidades positivas, pero discretas”, con estas palabras Beltrán de la Lastra, director de Inversiones y presidente de Panza Capital, resume el último trimestre de 2024 en la gestora, que cumple ahora dos años completos desde que comenzara a invertir.

Aunque reconoce que dos años es un periodo corto, el balance que hace es positivo, tras haber alcanzado rentabilidades del 18,2% en Panza Inversiones, un 19,3% en Panza Premium y un 22,9% en Panza Valor. “Nuestras carteras han tenido un buen comportamiento en estos dos primeros años. Los índices han avanzado más. Pero no es momento para invertir en índices. Están caros y descuentan crecimientos poco realistas. Ya hemos visto en el pasado que los excesos no duran eternamente. A largo plazo es más rentable invertir en compañías baratas, con negocios y expectativas creíbles”.

En su opinión, los índices en los últimos dos años han sido empujados por Estados Unidos, la tecnología y las grandes compañías. “Desde Octubre de 2022, el S&P ha subido más de un 50%, el Nasdaq más de un 70%, y algunas compañías como Nvidia han multiplicado por 10 su cotización. Han pasado de estar caras a estar muy caras, carísimas. En cambio, Europa y las pequeñas compañías se han quedado atrás, consiguiendo apenas un 10% de rentabilidad en el mismo período. Por eso hoy ofrecen una valoración relativa mucho más atractiva”, sostiene en su carta trimestral.

Ante este contexto, señala que el inversor hoy tiene dos opciones: “Invertir en los índices, con valoraciones muy exigentes basadas en expectativas de crecimientos en beneficios poco realistas, o invertir en compañías que sin estar de moda (o precisamente por ello) ofrecen valoraciones atractivas y expectativas de crecimiento creíbles”.

Ideas de inversión

En Panza Capital no se han dejado «llevar por las modas» y han creado una cartera centrada en Europa y en pequeñas compañías, y que cuenta con una valoración media de 7,5 veces beneficio normalizado y muy poca deuda. Además, destacan que tiene un retorno sobre el capital de entre el 20% y el 25% y una fuerte alineación de intereses, 9 de cada 10 compañías tienen una familia de referencia en el accionariado o un director con más de cinco veces su salario bruto invertido en la compañía.

Entonces, ¿en qué invierte Panza Capital? Para empezar, mantienen sus grandes bloques de los trimestres anteriores, construcción y químicas. En cuanto al sector de la construcción, Beltrán asegura que faltan muchas casas, y en algún momento habrá que construirlas. Inglaterra, por ejemplo, mantiene un ritmo de 140.000 al año, muy lejos de las 300.000 que promete el gobierno. En cuanto a las químicas, han recuperado ya parte de los volúmenes de negocio, pero aún queda para mejorar los márgenes.

Por otra parte, mantienen su posición en el sector de defensa. Beltrán está seguro de que el gasto en defensa subirá «independientemente de Trump o lo que pase en Ucrania y en Oriente Medio», puesto que se ha convertido en una necesidad después de décadas sin incrementos. También invierten en el sector de la automoción, que sufre un momento complejo a nivel general por los retos regulatorios y arancelarios que enfrenta. Sin embargo, consideran que es un «momento histórico para invertir» a pesar de que el activo no esté de moda.

En cuanto a las novedades del último trimestre, la gestora ha añadido dos nuevas ideas a la cartera: farmacia y alcohol. En el sector farmacéutico, invierten en compañías que siguen la fórmula de «centrarse en lo que saben hacer» evitando modas, riesgos innecesarios y deuda que condicione su futuro. A pesar de la tendencia en los últimos años para implantar hábitos más saludables en el día a día, Beltrán considera que la inversión en alcohol una apuesta interesante. «Las bebidas espirituosas han tenido un comportamiento muy pobre en los últimos años. Es cierto que los hábitos de una vida saludable empujan el consumo de estas bebidas a la baja, pero parece difícil que justifique las valoraciones actuales», apunta en su última carta trimestral.

Invertir a largo plazo en productos cotizados (ETPs) apalancados sobre acciones individuales ofreció el año pasado la posibilidad de obtener retornos anuales superiores al 2.700% en 2024, según datos de GraniteShares, un emisor global de ETPs.

Las acciones de tecnología e inteligencia artificial lideraron el camino, con la empresa de software empresarial Palantir Technologies generando rendimientos del 2.716% a los inversores que adoptaron una posición larga apalancada de tres veces. Además, el fabricante de chips Nvidia ofreció un retorno del 689%. El resto de los cinco principales desempeños incluyó a Spotify y Netflix, además del banco británico Barclays.

GraniteShares predice que las grandes empresas tecnológicas y las «Siete Magníficas», que lograron fuertes retornos en 2024, continuarán teniendo un comportamiento destacado en el próximo año, con las acciones estadounidenses alcanzando nuevos máximos en el nuevo año. La firma cree que varios factores podrían impulsar una subida continua en la cotización de las acciones de Estados Unidos este año, entre ellos, un posible aumento en la liquidez del mercado, un bajo riesgo de recesión en Estados Unidos, un mercado laboral ajustado, un fuerte gasto personal y la continua revolución de la inteligencia artificial.

Will Rhind, fundador y CEO de GraniteShares, afirma que un enfoque clave para los inversores durante todo el año ha sido la posibilidad de lograr mayores rendimientos en sectores como la inteligencia artificial, la tecnología y las criptomonedas, «algo que se refleja en el desempeño de los cinco principales ETPs del año».

Asimismo, añade que con los ETPs, «los inversores sofisticados pueden tomar posiciones largas y cortas en acciones individuales populares, para aprovechar oportunidades tácticas e incluso beneficiarse de posibles caídas» y matizó que los productos cotizados de la firma «están diseñados para horizontes de inversión a corto plazo, pero también pueden mantenerse de manera rentable durante períodos más largos, donde el efecto compuesto del apalancamiento diario puede ser beneficioso si existe una tendencia clara».

GraniteShares ofrece una variedad de ETPs listados en bolsas del Reino Unido, Italia y Alemania. Estos incluyen una gama de ETPs diarios cortos y apalancados sobre acciones individuales que replican el comportamiento de algunas de las empresas más populares en los mercados británico, estadounidense y europeo.

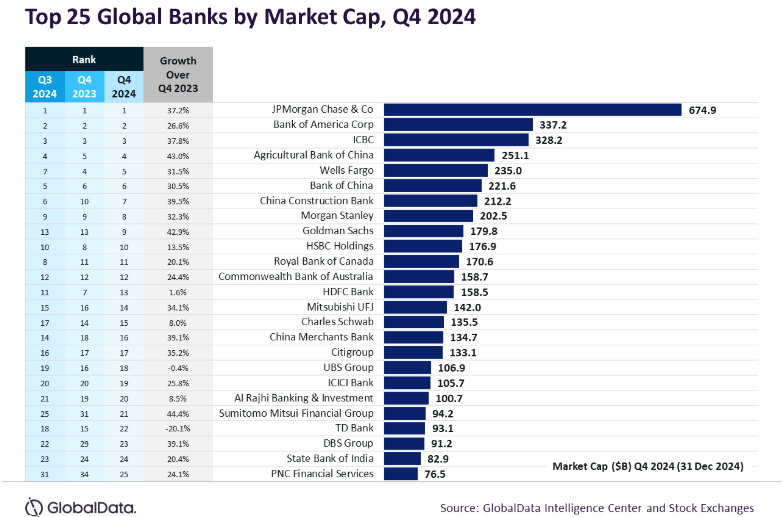

La capitalización bursátil agregada de los 25 principales bancos mundiales aumentó un 27,1% interanual, alcanzando los 4,6 billones de dólares en el cuarto trimestre finalizado el 31 de diciembre de 2024, en comparación con el mismo período finalizado el 31 de diciembre de 2023, según GlobalData. La mayoría de los valores subieron en el cuarto trimestre, beneficiándose de los recortes de los tipos de interés de la Reserva Federal de Estados Unidos, mientras que otros mercados regionales sufrieron presiones en medio de las preocupaciones por los aranceles comerciales, según GlobalData, una empresa especializada en análisis de datos e investigación.

Murthy Grandhi, analista de perfiles de empresas de GlobalData, comenta: “La Reserva Federal implementó recortes consecutivos de las tasas de interés de 25 puntos básicos en noviembre y diciembre de 2024. Sin embargo, en diciembre de 2024, la Fed provocó una ola de ventas en el mercado de valores al reducir el número proyectado de recortes de las tasas de interés para 2025. Este ajuste fue impulsado por las preocupaciones sobre la persistente inflación persistente. China dio a conocer una serie de medidas de estímulo durante el último trimestre, ampliando su apoyo más allá de los recortes tradicionales de las tasas de interés. El banco central del país enfatizó su compromiso de apoyar el crecimiento económico reduciendo el coeficiente de reservas obligatorias, revisando las condiciones de las hipotecas y brindando apoyo de liquidez para las recompras de acciones. Sin embargo, no todas estas medidas se han implementado por completo y su impacto sigue siendo limitado hasta la fecha”.

Los bancos estadounidenses lideran la tabla

JPMorgan Chase sigue siendo el banco más grande del mundo por MCap, registrando un aumento del 37,2% a 674.900 millones de dólares para fines del cuarto trimestre de 2024. Este crecimiento fue impulsado principalmente por mayores tarifas de gestión de activos en sus divisiones de Asset & Wealth Management y Consumer & Community Banking, así como un notable aumento en las tarifas de banca de inversión, lo que le permitió superar a sus competidores, según los expertos de GlobalData.

Goldman Sachs fue testigo de un crecimiento estelar del 42,9%, que lo impulsó al noveno lugar en la tabla desde la 13.ª posición en el trimestre anterior. El crecimiento refleja su éxito en los mercados de capitales y los negocios de asesoría, según GlobalData.

Sin embargo, el MCap de TD Bank disminuyó un 20,1% a 93.100 millones de dólares, luego de un decepcionante beneficio en el cuarto trimestre que no alcanzó las estimaciones de los analistas. El banco también suspendió varios de sus objetivos de crecimiento financiero a medio plazo tras no cumplirlos para el año fiscal 2024.

“Además, TD Bank aceptó pagar una multa superior a los 3.000 millones de dólares tras declararse culpable de infringir las normas estadounidenses contra el blanqueo de dinero. Los cuatro grandes bancos chinos ven un aumento del 30% al 40% El valor de mercado de los cuatro principales bancos de China (ICBC, Bank of China, Agricultural Bank of China y China Construction Bank) experimentó un crecimiento de entre el 30% y el 40% a lo largo del año. Fue impulsado en gran medida por el paquete de estímulo anunciado en septiembre de 2024. Este paquete comprendía una serie de medidas monetarias, incluidos recortes de las tasas de interés y una reducción del coeficiente de reservas obligatorias para los bancos”, subrayan los expertos de GlobalData.

Estas acciones estaban diseñadas para inyectar aproximadamente entre 113.000 y 114.000 millones de dólares en la economía, con el objetivo de mejorar la liquidez, revitalizar el mercado inmobiliario y estabilizar los mercados financieros. Los bancos europeos presentaron resultados dispares.

HSBC Holdings vio un modesto aumento en su capitalización de mercado del 13,5% hasta alcanzar los 176.900 millones de dólares, ya que se centró en su estrategia centrada en Asia. UBS Group se enfrentó a un estancamiento con su MCap cayendo ligeramente (-0,4%) debido a los desafíos de integración tras su adquisición de Credit Suisse. Los bancos indios demostraron resiliencia, con ICICI Bank emergiendo como un actor destacado, con su MCap creciendo un 25,8% hasta los 105.700 millones de dólares, destacando la fortaleza del ecosistema de crédito y banca digital en expansión de la India.

Sin embargo, el crecimiento de la capitalización de mercado de HDFC Bank se mantuvo moderado, registrando solo un aumento del 1,6% a 158.500 millones de dólares, debido a la creciente competencia y las presiones de costos.

Grandhi concluye: «GlobalData predice que los aranceles que se espera que se impongan bajo la administración de Trump y los recortes de impuestos planificados en 2025 pueden compensarse entre sí. Sin embargo, los riesgos como el aumento de la deuda soberana, un dólar más fuerte, las salidas de divisas de los mercados emergentes, las tensiones geopolíticas en Asia occidental, el estímulo económico de China y el carry trade del yen son factores clave que probablemente influyan en el desempeño del mercado y el crecimiento económico».