El 47º presidente de Estados Unidos toma hoy posesión de su cargo. Donald Trump afronta su segundo mandato con una agenda económica que incluye como medida estrella la aplicación de fuertes aranceles comerciales: universales a la importación del 10% al 20% y a China con un 60%. Y el grado con el que aplique estas medidas influirá en el resto del mundo, incluido el continente europeo.

Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, recuerda que la nueva administración no puede dirigirse a los países de la Unión Europea individualmente, ya que la política comercial se establece a nivel general dado que el bloque es también una unión aduanera. “Así pues, si se imponen aranceles, se impondrán a todas las mercancías procedentes de la UE”, asegura. Por lo tanto, unos aranceles más selectivos y un enfoque más gradual en la imposición de aranceles adicionales, tiene más sentido si uno de los objetivos es extraer concesiones de los socios comerciales.

El experto señala como principales objetivos de la política arancelaria estadounidense a los sectores automovilístico -“en parte porque la UE impone actualmente más tasas a las importaciones de coches estadounidenses que viceversa”-, junto con los sectores químico y de maquinaria. Estos tres amplios sectores representan en conjunto casi el 70% del comercio transatlántico, según el experto.

Por países, Alemania, en particular, “se verá muy afectada”: el déficit comercial bilateral de Estados Unidos con Alemania es uno de los mayores después de China, México y Vietnam. “En realidad, España importa un poco más de Estados Unidos de lo que exporta, pero dada la importancia del sector del automóvil para su economía y su integración con la cadena de suministro automovilística alemana, también se verá perjudicada por el aumento de los aranceles estadounidenses”, asegura.

Asimismo, en términos más generales, las economías pequeñas con una elevada proporción de comercio en el PIB, como Suiza, Suecia y Noruega, se verán más afectadas por el aumento de las tensiones comerciales mundiales y una posible guerra comercial, a juicio de Olszyna-Marzys.

Mientras, Daniel Karnaus, gestor de carteras de Vontobel, opina que el impacto del aumento de los aranceles “podría pasar de negativo a positivo, dependiendo de su alcance, de la secuencia de su aplicación y de si surge o incluso se intensifica una disputa «ojo por ojo» entre Estados Unidos y sus socios comerciales”. En este punto, Karnaus explica que la hipótesis generalizada de que el aumento de los aranceles genera más ingresos públicos, lo que se traduce en una reducción de la deuda, no está respaldada por pruebas históricas. En definitiva, considera que la política comercial de Trump afectaría negativamente a la confianza en el sector manufacturero, “especialmente en Alemania e Italia, que son más vulnerables a un shock de demanda derivado de los aranceles estadounidenses”.

Nabil Milali, gestor de multiactivos y Overlay en Edmond de Rothschild AM, es consciente de que todas las empresas europeas que generen una gran parte de sus ventas en Estados Unidos están expuestas al riesgo de aranceles, “en particular en los sectores del automóvil, los bienes de lujo y la alimentación y las bebidas”. No obstante, el experto matiza que muchas empresas han establecido centros de producción en Estados Unidos en los últimos años, tanto durante el primer mandato de Trump como desde que la administración Biden introdujo subvenciones muy atractivas, “lo que debería limitar el impacto de los aranceles sobre ellas”.

Represalias en la UE

Pero Milali también observa que, aunque Europa dice que está mejor preparada esta vez para negociar con Trump, “ya ha preparado una lista de productos estadounidenses que podrían gravarse en represalia si Trump cumple sus amenazas”, si bien puntualiza que “la balanza de poder parece desequilibrada, y las tensiones comerciales con Estados Unidos pesarán sobre la confianza y el crecimiento europeos”.

La posibilidad de que la UE tome represalias es clara. Este es el supuesto que baraja Martin Wolburg, economista senior en Generali AM, parte de Generali Investments, que en su escenario base -que contempla una aplicación moderada y gradual de aranceles-, prevé que “la UE tome represalias de forma comedida”. La razón es que los aranceles sobre el petróleo, principal producto de importación de la UE procedente de Estados Unidos, “acabarían perjudicando a la economía nacional, ya que el margen de sustitución es limitado”.

También le parece más probable que responda de forma comedida “apuntando a productos específicos que no son clave para la UE, en los que podrían intervenir proveedores alternativos y en los que Estados Unidos tiene un superávit comercial”.

Eso sí, tiene claro que si la Administración Trump cumple plenamente sus promesas, “la UE no tendrá más remedio que reaccionar con contundencia”, de tal manera, que “podría aumentar sus aranceles sobre todas las exportaciones de Estados Unidos al mismo nivel que los aranceles estadounidenses, excepto para los productos identificados como cruciales.

Más concretamente, Olszyna-Marzys cree que Europa podría adoptar varias medidas de represalia, además de subida de aranceles a sectores políticamente sensibles como la agricultura. Así, no descarta que la UE desafíe a Estados Unidos en la Organización Mundial de Comercio (OMC) o que se proteja contra el comercio desviado de otros países como China y colaborar con aliados como Japón, Corea del Sur y Canadá “para tener una mano negociadora más fuerte con Trump”.

Foto cedidaElena Delfino, directora de Distribución para el Sur de Europa de Aegon AM.

Aegon Asset Management ha anunciado el nombramiento de Elena Delfino como directora de Distribución para el Sur de Europa. En su nuevo cargo, Delfino supervisará las iniciativas de crecimiento para la región.

Elena Delfino se incorporó a Aegon Asset Management en junio de 2016 como directora de desarrollo de negocio en el equipo comercial de Europa continental. Durante este tiempo, ha establecido y mantenido relaciones con clientes en Italia, España y Portugal, incluidos bancos, compañías de seguros y family offices. Antes de incorporarse a Aegon Asset Management fue asociada de clientes en Neuberger Berman, donde era responsable de los canales institucionales e intermediarios en Italia, España y Portugal.

Es licenciada en Gestión Internacional por la Universidad Bocconi de Milán y CFA charter desde 2017.

En relación con el nombramiento, Sven Becker, responsable de Distribución para Europa Continental, ha declarado: «Estamos encantados de ascender a Elena Delfino a este puesto esencial. Su profundo conocimiento de la base de clientes del sur de Europa y su impresionante trayectoria la convierten en la elección perfecta para liderar nuestra distribución en la región. Estamos seguros de que su liderazgo impulsará el éxito continuado y aumentará el valor para nuestros clientes».

Delfino añadió: «Es un honor para mí asumir este nuevo cargo. Como siempre, mi atención se centra en nuestros clientes, comprender sus necesidades es esencial para garantizar el cumplimiento de sus objetivos de inversión. Estoy deseando trabajar junto a nuestro distinguido equipo para impulsar el crecimiento y ofrecer un servicio inigualable a nuestros clientes de la región».

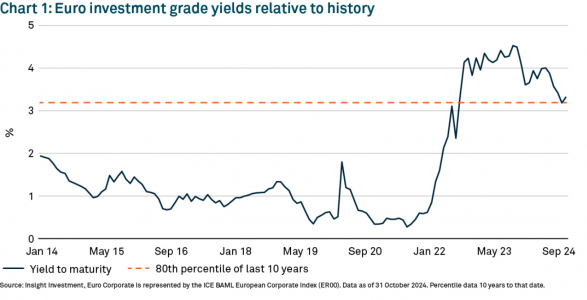

La compresión de diferenciales que ha caracterizado a los mercados de crédito con grado de inversión durante 2024 podría hacer dudar a los inversores que desean asignar capital a este activo. Sin embargo, Insight Investment1 cree que el crédito investment grade denominado en euros todavía ofrece oportunidades atractivas a los inversores.

Las TIR siguen siendo elevadas respecto a la década pasada

A fin de octubre de 2024, la rentabilidad al vencimiento (TIR) absoluta que ofrecía el crédito con grado de inversión denominado en euros se situaba ligeramente por encima del percentil 80 de los últimos 10 años, representado por la línea naranja en el gráfico 1. Ahora que el Banco Central Europeo ya ha iniciado su ciclo de relajación monetaria, desde Insight anticipan un descenso de las tasas del efectivo en los próximos meses, pero creen que todavía existe una oportunidad para lograr niveles de renta atractivos en crédito de mayor vencimiento. Los tipos de interés a corto plazo más bajos y la mayor pendiente de la curva de tipos también deberían ayudar a anclar su extremo a largo plazo, reduciendo el riesgo de pérdidas de capital. Estas mayores pendientes proporcionan asimismo potencial de revalorización, ya que el vencimiento de los bonos disminuye con el tiempo y las TIR gravitan a la baja a medida que los títulos “bajan por la curva”.

Si la inflación resulta ser moderada, por supuesto, cabe la posibilidad de que un volumen suficiente de inversores suban por la curva para arrastrar también a la baja a las TIR a largo plazo, presentando con ello potencial de ganancias de capital más significativas.

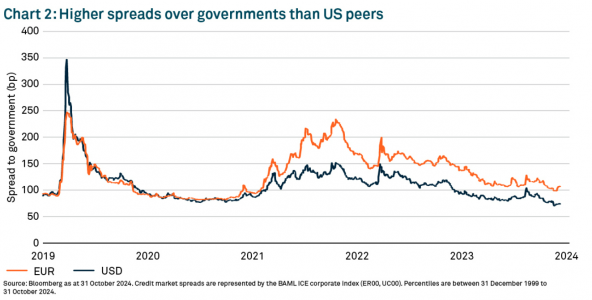

Los diferenciales se han estrechado, pero el crédito presenta un valor relativo atractivo

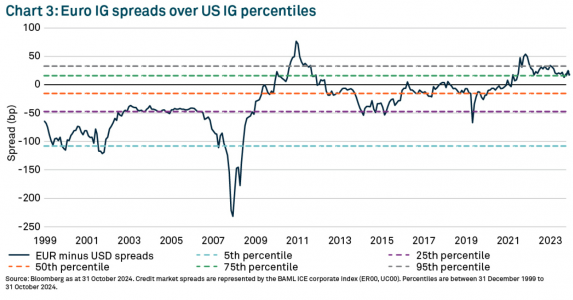

En términos de diferencial, la deuda corporativa denominada en euros ofrece un valor relativo muy superior al de otros mercados de crédito. Por ejemplo, el diferencial ajustado a la opción (OAS) agregado del mercado de crédito con grado de inversión denominado en euros respecto a la deuda soberana supera actualmente al diferencial que ofrece el crédito investment grade estadounidense respecto a los treasuries (gráfico 2). A fin de octubre de 2024, el diferencial entre el crédito IG denominado en euros y el denominado en dólares superaba el percentil 80 de los diferenciales observados desde 1999 (gráfico 3).

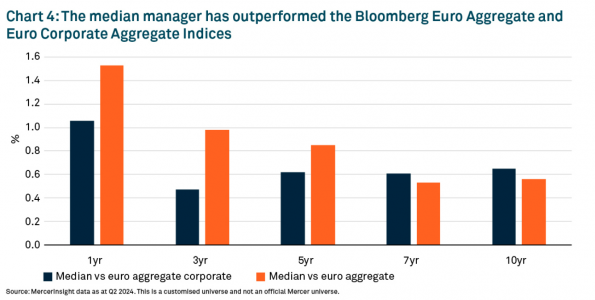

Las gestoras activas han batido a las pasivas en renta fija

Muchos inversores creen que a las gestoras activas les cuesta batir o incluso igualar la rentabilidad de sus índices de referencia, y extrapolan esta noción a todos los activos de inversión. Sin embargo, esto no es cierto en el caso de los mercados de renta fija, que son mucho menos eficientes y transparentes que los de renta variable y presentan ineficiencias que las gestoras activas son capaces de explotar.

A diferencia del análisis concentrado en las gestoras activas de renta variable, datos de MercerInsight indican que la gestora media en estrategias denominadas en euros ha batido de manera significativa a sus índices de referencia a lo largo del tiempo (gráfico 4). Esto significa que es importante no ver la inversión en deuda exclusivamente a través de la perspectiva de las TIR, y asegurarse de sopesar cuidadosamente la selección de gestora, en busca de aquellas con un historial de generación consistente de rentabilidad superior a la del mercado.

Desde Insight creen por tanto que el entorno de inversión debería seguir siendo beneficioso para las gestoras activas en los próximos años, debido a cuatro razones principales:

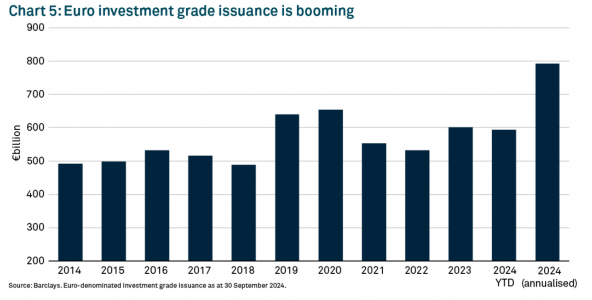

1) El auge de la emisión es el sueño de los selectores de valores

Los expertos de la gestora creen que los altos niveles de emisión bruta en los mercados de deuda corporativa con grado de inversión denominada en euros (gráfico 5) proporcionan abundantes oportunidades a los selectores de valores para sacar partido a las primas de nueva emisión y a situaciones de inversión idiosincráticas, y su expectativa es que esto continuará en 2025. Este auge de la actividad de emisiones no está confinado a las empresas europeas: sus homólogas estadounidenses están emitiendo activamente bonos en euros para financiar sus operaciones en el extranjero, o simplemente para aprovechar los altos niveles de demanda. Los mayores diferenciales disponibles en emisiones denominadas en euros significan que a menudo es posible comprar la deuda de grandes emisores corporativos estadounidenses en diferenciales más atractivos que los que pueden encontrarse en el mercado de deuda en dólares.

2) La divergencia de crecimiento eleva el potencial de operaciones de valor relativo

Otra ventaja potencial para los selectores de valores es la divergencia de crecimiento observable entre los países de la eurozona: las naciones del núcleo se han convertido en las rezagadas, mientras que los países periféricos y del sur de la región han crecido con fuerza.

En parte, esto se debe al programa NextGenerationEU (NGEU), que proporciona grandes transferencias fiscales en la eurozona. Adoptado en diciembre de 2020, NGEU es un paquete de recuperación económica lanzado por la Comisión Europea para ayudar a los Estados miembros a recuperarse del impacto de la pandemia. Ha proporcionado hasta 750.000 millones de euros de financiación, captados por deuda garantizada conjuntamente por los países de la UE, y operará hasta 2026. El paquete incluye préstamos y ayudas dirigidos a modernizar las economías de los Estados miembros de la UE para la próxima generación. Además de impulsar el crecimiento en países como Italia y España, NGEU también está modernizando dichas economías para elevar los niveles futuros de crecimiento potencial.

En febrero de 2024, la Comisión Europea publicó una evaluación provisional del Mecanismo de Recuperación y Resiliencia, el principal instrumento del plan NGEU de 750.000 millones de euros. La Comisión concluyó que, como resultado del NGEU, la inversión pública en la eurozona aumentó del 3% del PIB en 2019 a un 3,3% estimado en 2023, y se anticipa que subirá hasta el 3,4% en 2024[1]. Los modelos económicos de la Comisión Europea sugieren que el NGEU tiene potencial de elevar el PIB Real en toda la UE en 1,4 puntos porcentuales en 2026 respecto al nivel que se habría alcanzado de no haberse implementado el programa[2].

3) Los riesgos sistémicos debidos a los temores de ruptura deberían verse significativamente reducidos

Ante todo, la emisión por parte de la Comisión Europea de bonos avalados conjuntamente por los 27 Estados miembros de la UE ha sido un claro éxito a la hora de respaldar al proyecto NGEU, constituye un paso importante hacia la integración de la eurozona, y sienta un precedente para crisis o proyectos futuros. Creemos que esto eleva la resiliencia de la eurozona, y que con el tiempo surgirá presión política para profundizar la cesta de deuda conjunta dirigida a financiar proyectos específicos.

Una economía italiana más sólida también es positiva. Italia se ha considerado largo tiempo como un punto débil en la eurozona, con un alto endeudamiento respecto al PIB y un crecimiento bajo que han sumido al país en una trampa de deuda de la que ha sido incapaz de escapar. Históricamente, esto ha provocado una inestabilidad política significativa, llevando al país de una crisis a otra. Así, una economía italiana más resiliente y competitiva es un paso clave para elevar la solidez del bloque en su conjunto.

4) Una mayor pendiente genera oportunidades para las estrategias de duración y curva de tipos

Aunque todo apunta a que la inflación en la eurozona será más moderada que en otras regiones, consideramos probable que un deterioro estructural de la inflación a nivel global mantenga las TIR de los bonos de mayor vencimiento elevadas respecto a las de los títulos a corto plazo, provocando de esta manera un aumento de pendiente de las curvas de tipos. Tampoco sorprendería ver un aumento de la volatilidad en el tramo a muy largo plazo de las curvas de tipos europeas a medida que los mercados responden a factores globales. En tal entorno, las gestoras activas pueden tratar de explotar estrategias de duración y de curva de tipos para añadir valor.

Un entorno fundamental sólido para las empresas europeas

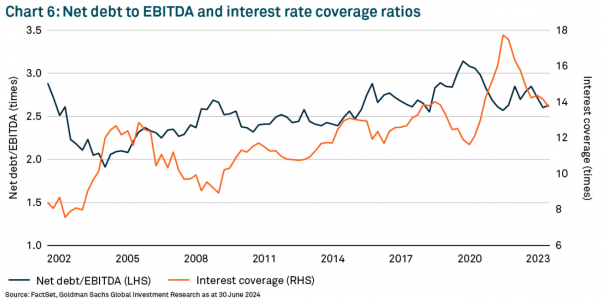

En general, desde Insight creen que el mercado de crédito con grado de inversión denominado en euros se beneficia de un trasfondo fundamental resiliente. Tal como muestra el gráfico 6, el ratio agregado de cobertura de intereses (que mide la capacidad de una empresa para cubrir los pagos de intereses de su deuda en circulación) del mercado de crédito con grado de inversión en euros es de casi 14 veces, algo superior al percentil 80 desde 2002.

De manera similar, el ratio agregado de deuda neta/EBITDA (una medida del apalancamiento de un emisor) es de en torno a 2,6 veces, cómodamente dentro del rango histórico.

Conclusión

Desde la gestora consideran que el mercado de deuda corporativa con grado de inversión denominada en euros continúa presentando oportunidades a los inversores. Pese a la compresión de los diferenciales observada a lo largo de 2024, las TIR absolutas permanecen altas respecto a la década previa, y el entorno de inversión parece muy favorable para quienes tratan de potenciar su rentabilidad a través de la gestión activa. El valor relativo del crédito denominado en euros también es atractivo, al ofrecer diferenciales superiores a los de Estados Unidos, en algunos casos incluso entre bonos del mismo emisor.

El actual auge de la actividad emisora, unido a la divergencia de crecimiento entre los países de la eurozona y la positivización de las curvas de tipos, debería seguir ofreciendo abundantes oportunidades a las gestoras activas para sacar partido a las primas de nueva emisión, realizar operaciones de valor relativo e implementar estrategias de curva de tipos, a la vez que explotan oportunidades idiosincráticas en bonos individuales. Al mismo tiempo, la emisión de bonos conjuntos por parte de la Comisión Europea y la mayor resiliencia de la economía italiana reducen de manera significativa los riesgos sistémicos, elevando la estabilidad de la eurozona.

La semana comienza con la atención puesta en EE.UU., donde hoy tomará posesión Donald Trump, como 47º presidente del país, tras ganar las elecciones en noviembre de 2024. Desde su victoria, las gestoras han analizado cuál será el impacto positivo y negativo de sus promesas electorales. Sin embargo, a partir de este 20 de enero de 2025 veremos cuáles serán realidad y qué supondrán.

Sin embargo, sobre lo que hay dudas es sobre la solidez de la economía estadounidense. Ante la solidez de los mercados laborales y del crecimiento de los beneficios y el repunte de la inversión empresarial en Estados Unidos, el Fondo Monetario Internacional (FMI) ha revisado recientemente al alza su previsión de crecimiento de la economía estadounidense en 2025 al 2,2%, contrarrestando así su revisión a la baja de otros mercados desarrollados, como las principales economías europeas.

En este sentido John Queen, gestor de renta fija, de Capital Group, reconoce que “Estados Unidos disfruta de numerosas oportunidades a nivel económico, industrial y empresarial. Japón está comenzando también a acceder a ciertas oportunidades. Y creo que tanto Europa como China se enfrentan a serias dificultades en este momento”.

Desde Amundi destacan que esta investidura llega en un momento favorable. “Los mercados han aplaudido cualquier buena noticia surgida en 2024 de la economía, los beneficios empresariales y el entorno político, aunque en ocasiones les hayan pillado por sorpresa. En adelante, se verán impulsados por el momentum de los beneficios, un escenario de ralentización del crecimiento en EE.UU. y el reequilibrio de los mercados laborales, pero sin debilitarse drásticamente”, destacan en su último informe.

Según advierte el documento de Amundi, el crecimiento en EE.UU. es resiliente, pero sigue en una trayectoria decreciente y está sujeto a la incertidumbre sobre las políticas de Trump. “Los datos recientes apuntan a mejores fundamentales en la economía, pero la trayectoria general de crecimiento no cambia”, apuntan.

En opinión de Hemant Baijal, director de Multi-Sector Portfolio Management- Global Debt en Invesco, la economía seguirá portándose bastante bien, al menos en el primer semestre de 2025. “Claramente el cambio de administración tendrá un impacto significativo. Durante la Administración Biden, la economía estadounidense ha estado muy impulsada por medidas políticas como la Ley para la Reducción de la Inflación (IRA por sus siglas en inglés) o la Ley CHIPS, que han dado como resultado inversiones significativas, y la actuación de la Fed. Respecto a la deuda gubernamental, se trata de un problema muy a largo plazo para EE.UU. No es un problema inmediato. El país tiene un déficit entre el 5% y el 6% con pleno empleo, lo que es bastante elevado”, explica Baijal.

Según su visión, estamos transicionando desde esta economía de base política a lo que yo consideraría una economía más especulativa, en el sentido de desconocemos todas las medidas de la administración entrante, pero es improbable que afecten a industrias concretas, sino que serán más generalizadas. “Esto significa que, si algo funciona, veremos más acciones al respecto y, si algo no funciona, probablemente veamos menos. Esto probablemente incrementará la volatilidad, porque será menos claro quiénes podrían ser los beneficiarios”, concluye.

Incertidumbre y volatilidad

“Tratar de distinguir la retórica o las tácticas de negociación de la política real es complicado, pero existen numerosas propuestas que podrían tener un gran impacto este 2025. Junto a los aranceles, en la agenda del nuevo presidente figuran recortes fiscales, frenos a la inmigración y desregulación, y todos ellos tendrán implicaciones nacionales y mundiales. Además, se espera que haya pocos avances en la lucha contra el elevado déficit presupuestario de Estados Unidos, y el aumento del déficit y de la deuda en relación con el PIB, junto con la demanda de primas por plazo, podría pesar sobre los US Treasury bonds (UST) e impulsar al alza los rendimientos durante 2025; ya lo hemos visto desde que se celebraron las elecciones”, afirma Eoin Walsh, gestor de cartera en TwentyFour (Boutique de Vontobel).

En opinión de Sebastian Paris Horvitz, director de análisis de LBP AM, la incertidumbre en torno a las medidas que aplicará Donald Trump está alimentando el nerviosismo de los mercados. “El S&P500, el índice estrella de la bolsa estadounidense, se encuentra en estos momentos por debajo del nivel alcanzado tras la victoria del republicano en las elecciones presidenciales de EE. UU. Esta dinámica obedece en gran medida al ascenso de los tipos largos, que parece haber sofocado la euforia postelectoral”, señala Horvitz.

Si bien la incertidumbre política en EE.UU. será una constante durante el próximo año, Alex King, analista de inversiones estratégicas en Wellington Management, considera que existen diversas medidas de protección que podrían mitigar los riesgos de cola. “En primer lugar, el proceso de aprobación en el Senado debería evitar que los candidatos más extremistas sean elegidos para puestos políticos clave. En segundo lugar, las leyes y reglamentos vigentes deberían limitar la aplicación de políticas más radicales. En tercer lugar, los mercados de renta variable y renta fija ejercerán su ‘poder de voto’ sobre las consecuencias económicas de las nuevas políticas. Si alguno de los mercados se desploma, lo más probable es que el presidente actúe en consecuencia”, sostiene King.

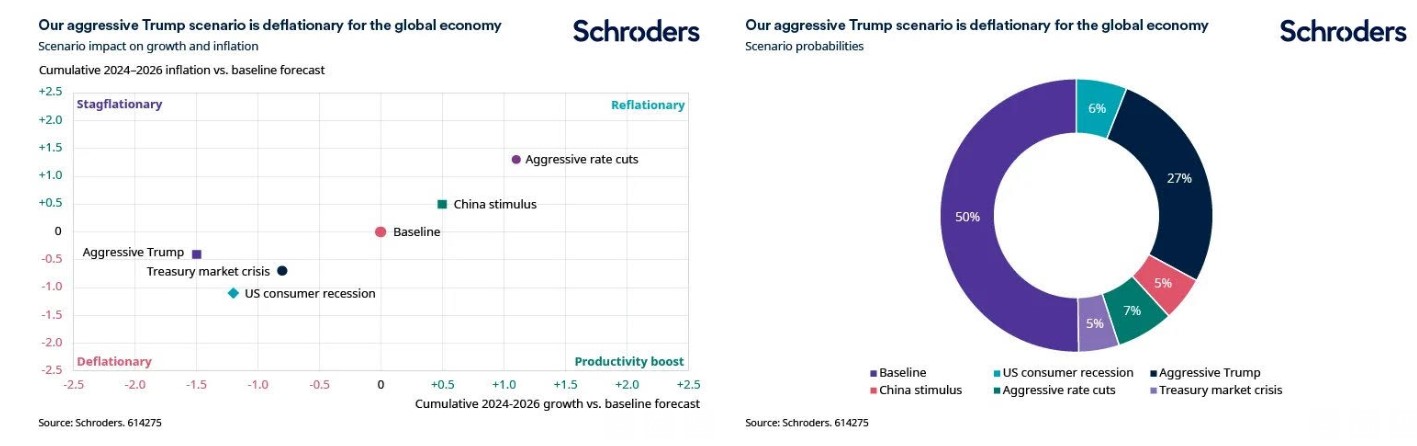

Para George Brown, economista senior de EE.UU. de Schroders, hacer previsiones económicas es actualmente aún más difícil de lo habitual, dada la incertidumbre sobre las prioridades políticas de la nueva Administración. Y reconoce que existe un claro riesgo de ser demasiado optimistas y de que Trump haga exactamente lo que ha prometido.

“Esto es algo que hemos simulado en nuestras previsiones de un hipotético escenario llamado ‘Trump agresivo’. Nuestro análisis indica que habrá factores con un impacto deflacionista en la economía mundial en relación con nuestra previsión de referencia. China sería probablemente el país más afectado por las agresivas políticas de Trump, aunque estas podrían provocar un gran estímulo fiscal para impulsar la demanda interna. Las disrupciones del comercio mundial y de las cadenas de suministro implicarían que el golpe al crecimiento sería más pronunciado que en nuestro escenario de «reducción del consumo en EE.UU.”, apunta Brown.

Sin embargo, reconoce que se estima que los efectos negativos sobre la inflación serán más limitados debido al gran estímulo fiscal, junto con las represalias arancelarias y la depreciación de las monedas locales frente al dólar estadounidense.

Los focos de atención

Según la visión de Carlos Llamas, CEO de EDM, “la llegada de Donald Trump a la Presidencia ha estado saludada con una marcha triunfal en los mercados y un optimismo desbordado en EE.UU. reflejando un flujo de inversiones extraordinario a costa del resto de los mercados bursátiles de otras áreas geográficas”. Sin embargo, recuerda que muchos economistas alertan sobre determinados efectos negativos a medio plazo de las anunciadas políticas que pueden moderar o, incluso, revertir la actual euforia.

Una de las incógnitas que más se está analizando es qué ocurrirá con la política monetaria. Tanto los últimos datos macro publicados como la reunión de la Fed de diciembre apuntaba a una pausa en el ciclo de bajada de tipos que Jerome Powell había iniciado para lograr el llamado aterrizaje suave. Ahora los expertos apuntan a que una economía con fortaleza y unas políticas de Trump proclives a ralentizar el progreso de la inflación podrían limitar los recortes de tipos a solo uno o dos en los próximos 12 meses.

Por otro lado está el tema de los aranceles y las tensiones comerciales. “Esperamos que la administración Trump imponga aranceles a los productos europeos, lo que, junto con un crecimiento más débil, pondría a Europa en desventaja frente a Estados Unidos. Esto se refleja en nuestra sobreponderación de la renta variable estadounidense y de la duración europea frente a la estadounidense. Aunque la renta variable japonesa ha registrado un buen desempeño desde que comenzamos nuestra sobreponderación en el mercado a finales de 2022, hemos decidido adoptar una posición neutral debido a la debilidad del yen y la incertidumbre política. Estos factores negativos podrían contrarrestar los positivos, como la mejora de la gobernanza corporativa y las valoraciones atractivas”, comenta Walsh, gestor de cartera en TwentyFour.

Tras un año marcado por las elecciones, 2025 estará definido por sus consecuencias. Temas como la lucha contra el cambio climático, la entrada en vigor de nuevas normativas y la tendencia del gasto en defensa serán algunos de los factores clave que perfilarán la inversión sostenible en el próximo año.

“2024 ha estado marcado por altibajos en múltiples aspectos. Sin embargo, 2025 podría ser un punto de inflexión en el que todos los stakeholders adopten un pragmatismo necesario para impulsar las iniciativas (y la financiación) necesarias para avanzar hacia una transición económica global más sostenible, con la vista puesta en 2030 y más allá”, según Allianz GI.

Aspectos clave del próximo año según Allianz GI:

Las temperaturas extremas y la intensidad sin precedentes de los huracanes acentuarán la necesidad urgente de elaborar planes consistentes destinados a la transición climática.

La entrada en vigor en 2025 de una serie de normativas, en su mayoría europeas, pondrá a prueba el interés por alcanzar la transición.

En el marco del Acuerdo de París, los estados ya se han comprometido a alcanzar objetivos climáticos durante la próxima década, pero los verdaderos desafíos estarán en lograr esas metas y en cómo materializarlas.

Los conflictos actuales y los posibles cambios en las prioridades de EE.UU obligarán a replantear cómo financiar de manera responsable el sector global de la defensa.

El mercado laboral global está cambiando, lo que conlleva riesgos y oportunidades: será clave adaptar nuestra forma de pensar y abordar la mano de obra moderna.

Del impacto climático a la transición climática

El verano de 2024 ha sido el más caluroso de la historia, ya que el 22 de julio se alcanzó la temperatura media diaria más alta del planeta. “Estos acontecimientos confirman nuestra previsión del año pasado de que en 2024 la atención global pasaría de los costes a largo plazo del cambio climático a los efectos inmediatos del impacto climático. De cara al futuro, a pesar de las continuas divergencias políticas, esperamos que en 2025 se dé el siguiente paso en el camino que va del impacto climático a la transición climática”, han destacado desde la compañía.

Para que el próximo año se logre un plan de transición claro y creíble, será fundamental avanzar en el análisis de escenarios, los marcos de riesgos climáticos, y en los marcos financieros y regulatorios, según Allianz GI. Además, será clave definir con claridad quién financiará esta transición y cómo se garantizará que sea equitativa.

La hora de la verdad

El próximo año se producirá una auténtica oleada de nuevas normativas, directrices y supervisión, lo que supondrá nuevas exigencias a las empresas, justo cuando la UE está revisando su competitividad. En opinión de Allianz GI, este será un “momento de la verdad”, en el que se definirá si estas mejoras son un coste adicional o si, por el contrario, fomentarán la asignación de capital hacia la tan necesaria transición climática.

“En 2025, las empresas europeas estarán obligadas a cumplir con unos mayores requisitos de divulgación y a un mayor análisis de sus cadenas de valor. Los inversores esperan posibles cambios en las regulaciones de divulgación y en las normativas europeas sobre sostenibilidad. Este proceso probablemente coincida con la implementación de nuevos sistemas de etiquetado oficial (tanto en Europa como en Reino Unido), la adopción de la nueva norma de Bonos Verdes, posibles nuevas directrices sobre planes de transición, y el impacto continuo de las legislaciones que regulan a los proveedores de calificaciones ASG”, subrayan desde la entidad.

La soberanía del clima

El papel de los gobiernos en el ámbito climático se centrará cada vez más en sus propios objetivos, con lo que esperan de la respuesta de las empresas. Según el Acuerdo de París, 196 países tienen hasta febrero de 2025 para actualizar sus Contribuciones Determinadas a Nivel Nacional (NDC, por sus siglas en inglés), en las que detallan cómo cada país contribuirá a los objetivos globales de temperatura.

“Con una inversión global estimada en 6,2 billones de dólares al año para alcanzar el objetivo de cero emisiones, la financiación climática representa una gran oportunidad para que los mercados de capitales innoven en nuevas estructuras y normativas. Los países soberanos tienen un papel clave en esta financiación”, destacan desde la compañía.

El caso de la defensa

La guerra en Ucrania y los conflictos en Oriente Próximo han puesto en evidencia la urgente necesidad de alcanzar un consenso sobre cómo financiar el sector de la defensa, que lleva varias décadas sufriendo un periodo continuado de falta de inversión en varios países, en opinión de los expertos de Allianz GI. Los riesgos son especialmente altos para Europa, y podrían aumentar si la nueva administración estadounidense decide replantearse su enfoque y prioridades en cuanto a defensa.

“El gasto en defensa seguirá en aumento y deberá ser financiado de manera conjunta por los diferentes países y los inversores. Es esencial establecer directrices claras y una alineación estratégica sobre cómo se debe integrar el sector de la defensa en las inversiones, especialmente cuando se trata de lo que se considera socialmente perjudicial”, subrayan desde la compañía.

Trabajar con la mano de obra moderna

Un informe del Foro Económico Mundial ha resaltado cómo las transformaciones impulsadas por la tecnología en el mercado laboral global se ven intensificadas por las alteraciones económicas y geopolíticas, así como por las crecientes presiones medioambientales y sociales. El mercado laboral mundial se enfrenta ahora a una doble realidad: un aumento del desempleo y una creciente escasez de talento. Por ejemplo, la inteligencia artificial, la automatización y otros avances tecnológicos están generando preocupación por despidos masivos. Al mismo tiempo, el mercado laboral podría experimentar una falta de más de 85 millones de trabajadores para 2030, según Korn Ferry.

“Para mitigar el impacto de esta transformación en la productividad y aprovechar al máximo las oportunidades, es necesario adoptar un enfoque estratégico y reflexivo a largo plazo en relación con la mano de obra moderna. En sectores como el aeroespacial y el del transporte, que están atravesando cambios estructurales, las interrupciones laborales están resultando caras, con un aumento de las huelgas en Europa y EE.UU. Las soluciones deberán centrarse en la formación, la inclusión, la diversidad y la localización de las cadenas de suministro. Además, normativas como la Directiva sobre informes de sostenibilidad empresarial exigirán una mayor transparencia sobre los factores sociales. Todo esto, sumado al creciente coste de las interrupciones laborales, pondrá aún más el foco en la mano de obra en 2025”, concluye la entidad en sus predicciones.

En estos tiempos de potenciales medidas arancelarias y pérdida de fuerza de la globalización, la circulación de personas por todo el mundo es algo a valorar. Y unos pasaportes, en función del país que sean, tienen más poder que otros. En Europa, donde los pasaportes de la Unión Europea son un bien codiciado por muchos, el español es uno de los más poderosos, según el ranking elaborado por RIF Trust, con la idea de dar pistas sobre los mejores pasaportes para los que quieran viajar, pero también para los que deseen conseguir uno.

De hecho, el CEO de RIF Trust, Mimoun Assraoui, aconseja cómo invertir en un pasaporte: «Sorprendentemente, la residencia por inversión ofrece más posibilidades de acceder a los principales pasaportes europeos que la ciudadanía por inversión». Y añade que «hay 29 países que forman el Espacio Schengen de la UE y los 27 países de la Unión Europea. Aunque hay solapamientos, estar en el Espacio Schengen no garantiza tu estatus comunitario y viceversa. Como residente en la UE, puede viajar libremente por el Espacio Schengen».

El director general de la entidad señala el valor del RIF TrustPassport Index: «Esta herramienta te permite comparar tu pasaporte de nacimiento con el que quieres adquirir», explica. Con un pasaporte de la Unión Europea, se puede vivir, estudiar y trabajar en cualquier lugar de la UE, recuerda.

La UE empezó con seis países a raíz del Tratado de Maastricht, que se firmó en 1992 y entró en vigor un año después. Desde entonces, ha crecido hasta incorporar a los 27 miembros actuales. Pero, ¿cuáles son los pasaportes más poderosos?

El primer puesto lo tiene España. Con el pasaporte español se puede viajar a 126 países sin visado. 31 se pueden visitar con visado a la llegada y 26 con visado electrónico.

En la misma línea están otros países como Suecia, Austria, Bélgica, Alemania, Francia, Italia o Irlanda. Según el índice, el pasaporte sueco, que garantiza viajar sin visado a 127 destinos, 29 con visado a la llegada y 26 a través de un eVisa. El pasaporte austriaco garantiza la entrada sin visado a 124 países, 31 mediante visado a la llegada, y 27 a través de un eVisa. El pasaporte belga le permite entrar en 126 destinos sin visado, 29 con visado a la llegada y 27 con eVisa. El francés le asegura la visita a 127 países sin visado, 29 mediante visado a la llegada, y 26 a través de un eVisa. Y el pasaporte alemán le permite acceder sin visado a 126 destinos, 30 mediante visado a la llegada y 26 con eVisa.

El pasaporte irlandés le permite visitar 121 países sin visado, 35 mediante visado a la llegada y 26 a través de un visado electrónico. El pasaporte italiano permite viajar a 126 destinos sin necesidad de visado, 30 con visado a la llegada y 26 con eVisa.

Un poco más abajo en la tabla se sitúan países como Portugal, Grecia, Polonia, Finlandia, Luxemburgo, Dinamarca, Hungría, República Checa, Croacia o Eslovaquia. Según el ranking, con el pasaporte portugués, se accede sin visado a 124 países, 30 mediante visado a la llegada, y 27 con un eVisa. Con un pasaporte griego, se entra en 122 destinos sin visado, 31 con visado a la llegada, y 28 a través de un eVisa. Y el pasaporte polaco garantiza la entrada sin visado a 121 destinos, 32 con visado a la llegada y 28 a través de un eVisa. El pasaporte finlandés garantiza la entrada a 126 países sin necesidad de visado, 29 con visado a la llegada y 26 con eVisa. El luxemburgués permite viajar a 125 destinos sin visado, a 30 con visado a la llegada y a 26 con un visado electrónico. El pasaporte danés permite acceder sin visado a 126 destinos, 30 con visado a la llegada y 26 con eVisa.

El pasaporte checo asegura la entrada a 121 destinos sin visado, 32 con visado a la llegada y 27 a través de un eVisa. Con el pasaporte húngaro se puede viajar a 120 países sin visado, 33 con visado a la llegada y 27 con eVisa. El pasaporte eslovaco ofrece acceso sin visado a 118 países, 33 con visado a la llegada y 28 con eVisa. El croata permite visitar 118 destinos sin visado, 33 con visado a la llegada y 28 con visado electrónico.

En puestos más inferiores están algunos países bálticos o de Europa del Este. El pasaporte lituano facilita la entrada a 117 destinos sin visado, 33 con visado a la llegada y 28 con visado electrónico. El pasaporte búlgaro garantiza la llegada a 116 países sin visado, 34 con visado a la llegada y 28 con visado electrónico. El estonio garantiza la llegada a 118 destinos sin visado, 33 gracias al visado a la llegada, y 27 en virtud de un visado electrónico. El pasaporte rumano permite visitar 117 destinos sin necesidad de visado, 33 mediante visado a la llegada, y 27 a través de un eVisa. Con pasaporte esloveno se puede entrar en 118 países sin visado, 32 con visado a la llegada y 27 con eVisa. El pasaporte letón garantiza el acceso a 117 países sin visado, 33 con visado a la llegada, y 27 con un eVisa. El pasaporte maltés y el chipriota empatan: con el primero se puede viajar a 122 países sin visado, 29 con visado a la llegada y 22 con visado electrónico. El segundo te garantiza la entrada a 121 destinos sin visado, 29 mediante un visado a la llegada, y 26 a través de un eVisa.

Residencia y ciudadanía por inversión

Cuatro de los 27 pasaportes de la UE pueden obtenerse invirtiendo en una nueva residencia o en una segunda nacionalidad. Así, el pasaporte de la Unión Europea se encuentra entre los documentos de viaje más fuertes según el índice de pasaportes. No hay mucha diferencia entre ellos en cuanto a acceso sin visado, pero la posibilidad de estudiar, viajar y trabajar en toda la UE es la mayor ventaja.

Los Golden Visas europeos son el mejor punto de entrada para un pasaporte de la UE. El Golden Visa griego permite obtener la nacionalidad y el pasaporte tras siete años de residencia. El visado de oro portugués es aún más rápido: cinco años después de solicitar la residencia. Con el Golden Visa español podrá optar al pasaporte número 1 de la Unión Europea. Se obtiene tras 10 años de residencia (dos si procede de América Latina o Filipinas). Sin embargo, esta residencia europea por inversión se está cerrando y solo hay hasta principios de abril de 2025 para solicitarla.

Para solicitar directamente la ciudadanía por inversión, sólo hay un programa europeo. Se trata de la naturalización excepcional del inversor maltés. Se conoce más comúnmente como MEIN.

Los fondos españoles de private equity y venture capital muestran una gran capacidad de resiliencia y adaptación en un entorno global de incertidumbre económica. Esto es lo que se deduce del Estudio sobre la rentabilidaddel capital privado en España 2023, elaborado conjuntamente por el área de Strategy and Transactions de EY y SpainCap, y con el apoyo de Webcapitalriesgo.

La rentabilidad en términos de tasa interna de retorno (TIR) neta para los fondo de capital privado se situó en 2023 en un 11,2% en línea con el año anterior (2022 11,3%). El múltiplo de capital invertido (TVPI) creció del 1,5x al 1,6x, consolidando la creación de valor para los inversores. Entre los años 2022 y 2023 también se ha observado una mejora del 0,5% en los fondos de private equity, que contrasta con la caída en la rentabilidad de los fondos de venture capital, hasta el 10% en el límite del doble dígito. Esta tendencia se asocia a factores como la menor liquidez del mercado de inversión en compañías en etapas tempranas, el impacto de los tipos de interés en la valoración de compañías cuyos flujos de caja están más lejos en el tiempo y el efecto base a medida que la industria madura.

Si atendemos a la tipología de los fondos, los clasificados bajo los artículos 8 y 9 del Reglamento de Divulgación de Finanzas Sostenibles (SFDR), centrados en criterios ESG, siguen aumentando su diferencial de rentabilidad alcanzando ya el 14,6%, lo que supone tres puntos porcentuales más que la media del sector y un crecimiento del 0,3% respecto a sus resultados del año anterior.

Rentabilidad mayor a otros activos

En comparación con las inversiones en otros activos, el capital privado español sigue batiendo su rentabilidad: mejora en más del doble al Ibex 35 y en un 50% al Euro Stoxx 600. El rendimiento también es muy superior al del bono español a 10 años, con un diferencial mayor del 8%, y a la rentabilidad inmobiliaria, a quien casi duplica en cuanto a retorno.

Entre 2006 y 2023, el valor de los activos de capital privado bajo gestión ha aumentado multiplicando su valor por 1,8 veces hasta alcanzar casi los 14.700 millones de euros en 2023. Esta tendencia refleja el interés sostenido y la confianza de los inversores en el mercado español de capital privado, destacando su capacidad para atraer y gestionar inversiones de manera eficiente a lo largo del tiempo.

En esta edición del estudio, la muestra se ha incrementado, recogiendo datos de 52 gestoras y 158 fondos españoles de capital privado, lo que representa aproximadamente un 47% de la población y un 64% de las aportaciones de capital totales durante el periodo 2006-2021 (10.670 millones de euros en total).

Juan López del Alcázar, socio director del área de Strategy and Transactions de EY, afirma respecto al informe que “esta edición, que incluye los datos del año 2023, continúa la serie iniciada en 2006 y ofrece una visión más profunda y precisa del sector. Este año, hemos logrado volver a incrementar la participación, con 52 gestoras colaborando en el estudio, lo que representa un incremento del 11% respecto al año anterior. Este aumento en la participación refleja la creciente confianza de las gestoras en esta iniciativa de transparencia, cuya puesta en marcha no ha sido fácil pero que ahora se consolida como una referencia en el sector».

Por su parte, la presidenta de SpainCap, Elena Rico, destaca que, “como sector comprometido con la inversión sostenible, nuestro objetivo es, además de proporcionar rentabilidad a los inversores, crear empleo y riqueza para la economía. Unos retornos positivos que venimos demostrando desde hace años y que, como muestra este informe, genera retornos netos de doble dígito en venture capital y private equity. Continuando con el ejercicio de transparencia de nuestra industria, que genera en la actualidad más de medio millón de puestos de trabajo tanto en las gestoras como en sus empresas participadas, tenemos plena confianza en que seguiremos creando valor e innovación para el tejido industrial español e impulsando negocios más globales que puedan competir en otros mercados”.

En el mundo de las finanzas, la incertidumbre es la única constante. Aunque puede parecer un cliché, el año 2024 ha demostrado cuántos elementos están fuera del control de las empresas. El próximo año traerá consigo las repercusiones de eventos globales importantes, con más de 60 elecciones nacionales, una inflación fluctuante y el continuo aumento del coste de la vida debido a los precios de la energía. Además, la inteligencia artificial seguirá revolucionando la productividad y redefiniendo el entorno laboral.

Aunque estos desafíos no son nuevos para los líderes empresariales, 2025 no será un año más predecible. Y eso, previsión es precisamente lo que las organizaciones necesitan para asegurar el crecimiento de los ingresos y mantener su estabilidad financiera. Conocer las áreas clave en las que los equipos financieros deberán centrarse para enfrentar la incertidumbre y liderar un futuro más controlado puede marcar la diferencia.

Por ejemplo, los grandes datos traerán control en medio del caos. El valor de los datos no es ningún secreto, pero en 2025, su uso será fundamental. Las herramientas impulsadas por IA se convertirán en el estándar para proporcionar análisis del gasto en tiempo real y facilitar la toma de decisiones. Sin embargo, sin datos precisos y organizados, estas tecnologías no tendrán base sobre la cual operar. La clave para los equipos financieros será pasar de una planificación reactiva a una proactiva, asegurándose de almacenar y analizar los datos necesarios para despejar cualquier incertidumbre financiera.

Además, la función de tesorería se transformará. En 2025, las funciones de tesorería corporativa ocuparán un lugar central, tanto para grandes como para pequeñas empresas. Gestionar el flujo de caja y mitigar riesgos será más crítico que nunca, especialmente en un entorno marcado por la incertidumbre geopolítica. Para adaptarse, los departamentos de tesorería deberán evolucionar hacia centros de comando digitales, predictivos y estratégicos. Las herramientas financieras integradas con IA y datos en tiempo real serán los catalizadores de este cambio, ayudando a aliviar momentos de tensión financiera y eventos clave con mayor agilidad.

Por supuesto, la IA seguirá transformando las finanzas. La inteligencia artificial seguirá evolucionando y, con ella, los equipos financieros. Una de las habilidades clave en 2025 será el prompt engineering, es decir, la capacidad de generar indicaciones precisas para que la IA ofrezca respuestas acertadas. No obstante, según nuestro Manual del director financiero para 2024, solo el 27% de las empresas españolas se siente preparada para integrar la IA en finanzas. Este dato refleja un enfoque limitado en las aplicaciones visibles de la IA, ignorando todo su potencial.

Los equipos financieros que dominen esta tecnología lograrán procesos más rápidos y precisos, reducirán la dependencia de informes manuales y tendrán acceso a análisis más avanzados. Las empresas deberán no solo atraer talento con habilidades tecnológicas, sino también invertir en la capacitación de sus equipos actuales. La combinación de competencias digitales y financieras será el perfil clave del futuro.

Y por último, la colaboración impulsará la planificación de riesgos. En tiempos inciertos, las decisiones empresariales también lo son. La nueva administración en EE.UU., por ejemplo, generará cambios y desafíos que exigirán a los equipos financieros reforzar su planificación y estrategias de mitigación de riesgos. En este contexto, la colaboración entre equipos desempeñará un papel crucial. Según revela nuestro informeSinergias entre Finanzas y el resto de la empresa, el 73% de las empresas españolas cree que la colaboración interna las hace más resilientes y exitosas, lo que refuerza la necesidad de un enfoque compartido en la gestión del riesgo.

Pero si tuviera que apostar por una única predicción para este 2025, sería que los equipos financieros tomarán más conciencia de la importancia de la transformación digital. No se trata sólo de implementar plataformas de gestión de gastos, sino de adoptar herramientas respaldadas por IA que impulsen el análisis del negocio y la identificación de posibles ahorros.

Este enfoque permitirá a las empresas evolucionar y mantener el control, independientemente de la incertidumbre que depare 2025. Las finanzas del futuro no estarán impulsadas por la suerte, sino por la estrategia, la tecnología y la colaboración.

Tribuna deÁlvaro Dexeus, director de Pleo para el sur de Europa.

2024 fue un año difícil para los mercados mundiales de renta fija debido al aumento de la volatilidad y a las importantes diferencias entre vencimientos y zonas monetarias. Esto se debió en parte al impulso de Trump. El esperado estímulo económico provocó un aumento significativo de los rendimientos. Los rendimientos nominales y reales son significativamente más altos que en años anteriores, y la renovada aparición de pendientes positivas de la curva de rendimientos ofrece buenos efectos de carry/roll-down para la cartera.

¿Cuáles son las perspectivas para el nuevo año? ¿Y qué significa esto para la orientación de la cartera? Flossbach von Storch organiza una conferencia trimestral sobre renta fija el próximo 23 de enero de 2025 a las 15:30h CET con los gestores y especialistas de renta fija Frank Lipowski, responsable de Renta Fija y gestor de Cartera de Flossbach von Storch – Bond Opportunities; Marcel Bross, gestor de Cartera de Flossbach von Storch – Bond Defensive; Lars Conrad, director de Cartera de Renta Fija.

El debate será en inglés y durará aproximadamente 30 minutos más turno de preguntas. Además, estas conferencias están exclusivamente dirigidas a inversores profesionales.

Junto a una visión general de la evolución actual de los mercados, presentarán un análisis del posicionamiento de las carteras y la contribución de las dos estrategias gestionadas.

La superación del test de la conferencia en la intranet de la web EFPA será válida por 1 hora para la recertificación EIA, EIP, EFA o EFP. También cualifica con 1 CPD de formación estructurada para los poseedores de CFA y certificación CAd.

Aunque la euforia construida en torno a la cotización de las acciones de empresas de pequeña capitalización tras la victoria de Donal Trump en noviembre se ha evaporado por completo, como muestra la evolución del índice Russell 2000, la encuesta entre pymes (NFIB) correspondiente al mes de diciembre sigue mostrando los efectos que tiene sobre el sentimiento empresarial el regreso del republicano a la Casa Blanca.

El indicador de optimismo entre negocios pequeños y medianos sube desde 101,7 hasta 105,1, apoyado en una mejora generalizada en la mayoría de sus componentes. El subíndice de expectativas económicas para los próximos seis meses se situó en zona de máximos históricos. De acuerdo con Morgan Stanley, estas cotas de entusiasmo han coincidido históricamente con incrementos en BPA a 12 meses vista para el S&P 500 por encima de un 20%.

El sentimiento es una cosa y la realidad económica otra: aunque la perspectiva de los empresarios es la más constructiva desde antes de la pandemia, sus planes de inversión o de contratación, según nos muestra la encuesta, mantienen una tendencia a la baja. No obstante, y más allá de los aspectos de carácter político que puedan influenciar el resultado del NFIB, merece la pena dar seguimiento al desempeño a corto plazo de estas métricas: la confianza puede acabar contagiando la toma de decisiones y llevar a consumir más, invertir más y crecer más.

En la actual situación de “buen dato de crecimiento, malo para la bolsa” y de nerviosismo en torno a los índices de coste de la vida, el porcentaje de pymes con planes de subir precios (que se mantuvo sin cambios respecto de la publicación anterior), no deja de ser una buena noticia.

Mientras, la sorpresa positiva en el índice de precios de producción industrial (PPI) apaciguó algo los nervios entre los bonistas que, no obstante, ofrecían toda su atención al dato del IPC del miércoles. El PPI subió un 0,2% intermensual tras el 0,4% apuntado en el mes de noviembre, mientras que el subyacente se mantuvo plano (+0,2% en noviembre).

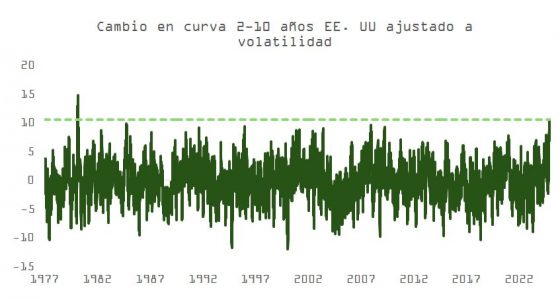

Después de uno de los movimientos más agresivos en incremento de pendiente en la curva de los últimos 40 años, como muestra Bloomberg (ajuste en la curva 2-10 años escalado por volatilidad) era factible una reacción violenta ante un dato de inflación razonablemente bueno. Y eso es precisamente lo que acabó sucediendo.

El dato de IPC (general) del mes de diciembre igualó las expectativas de consenso (0,4% mensual y 2,9% anual), pero el índice subyacente sorprendió positivamente, frenándose en tasa interanual desde el 3,3% de noviembre hasta el 3,2%, y dejando buenas sensaciones tanto por el lado del precio de bienes como del de los servicios. La respuesta fue, como cabía esperar, de “efecto muelle”, con la TIR del bono a 10 años comprimiendo un 0,15% de máximos a mínimos de sesión.

En la “panza de la curva” el movimiento fue de otros 10 puntos básicos aproximadamente, que puede parecer excesivo, pero que no lo es tanto si tenemos en cuenta que la rentabilidad del bono a 5 años se ha visto incrementada en más de un 1% en los 3-4 meses que han coincidido con bajadas de tipos de 100 puntos básicos.

La sorprendente fortaleza de la encuesta de manufacturas de la Fed de Filadelfia (enero) no empañó la inercia alcista en el bono; se trata de un sondeo notoriamente más volátil que el ISM, pero habrá que vigilar qué sucede con este último el próximo 3 de febrero. En cualquier caso, la volatilidad en tipos y bolsa del mes de enero probablemente nos acompañe durante más tiempo.

El ciclo aparentemente se alarga, pero lleva tiempo en zona de madurez y las perspectivas macro para los próximos meses no son claras, con un tira y afloja entre el efecto retardado del ciclo de subidas de tipos, los riesgos geopolíticos y las reformas fiscales por un lado, y la normalización en los niveles de inventarios o la inercia positiva de los recortes de tipos a nivel global por el otro. Los incendios de Los Ángeles y el impacto de las ayudas que pondrá en práctica la nueva administración y que afectarán a métricas de consumo, inversión y crecimiento, también dificultarán interpretar la tendencia de fondo de la economía.

Estudiando referencias históricas (California 2017-2018, Katrina en 2005, Sandy en 2012) y los componentes y magnitud de las ayudas y subvenciones que entonces se desembolsaron, el importe podría superar en esta ocasión los 100.000 millones de dólares (con Katrina los daños ascendieron a ~$125.000 millones y el Congreso aprobó un conjunto de medidas por valor de $120.000 millones). El efecto inmediato de un paquete de ayuda de estas características probablemente impulsaría el PIB. Los principales canales serían:

Incremento del gasto público: los fondos de ayuda federales y estatales contribuyen directamente al PIB a través de la reconstrucción de infraestructuras, servicios de emergencia y ayudas a la vivienda.

Consumo: la ayuda a los hogares afectados restablece el poder adquisitivo, impulsando el consumo.

Creación de empleo: los esfuerzos de reconstrucción crean puestos de trabajo en la construcción, la ingeniería, el comercio minorista y sectores afines.

Impacto (estimado) a corto plazo sobre el PIB:

Por cada dólar gastado en ayuda en eventos de catástrofe, el PIB suele aumentar entre 1,50 y 2,00 dólares, según los multiplicadores históricos de sucesos similares.

Así, un paquete de ayuda de 100.000 millones de dólares podría aportar entre 150.000 y 200.000 millones de dólares al PIB en los primeros 1-2 años. El riesgo de aumento de la inflación se vería incrementado con los estimados de consenso para 2025 en un 2,1% (vs. un 0,3% en enero 2023 y un 1,3% en enero 2024), y un impulso adicional de ~+0,5% (con Katrina las iniciativas del gobierno añadieron un 0,5% al PIB el primer año; con Sandy, y en el contexto de un desembolso más ajustado, el impulso fue de ~+0,2% en 2 años).