Con el inicio del nuevo año, es oportuno evaluar el estado actual de los mercados globales y proyectar las estrategias de inversión para 2025. La interacción de las políticas monetarias, los resultados empresariales y la geopolítica abrirán un abanico de oportunidades para los inversores. A medida que las megatendencias remodelan las economías, el cambio impulsado por la inteligencia artificial y la redefinición de la globalización redefinirán las trayectorias a largo plazo de los mercados. Uno de los principales motores de esta transformación económica es el mercado de capitales, clave para financiar las inversiones necesarias en infraestructura y tecnología.

En cuanto a la fortaleza de los mercados, Estados Unidos sigue destacándose por su sólido crecimiento corporativo. A pesar de que las valoraciones de las acciones estadounidenses pueden parecer altas, este crecimiento está respaldado por un aumento en los beneficios empresariales. La inteligencia artificial se perfila como uno de los principales impulsores de este crecimiento, consolidando la preferencia por las acciones estadounidenses frente a otras regiones. Sin embargo, más allá de las grandes tecnológicas, ciertos sectores podrían beneficiarse de una recuperación cíclica impulsada por las políticas de Trump. Sectores como la industria, la energía y los materiales, que han quedado rezagados debido a la debilidad de la actividad manufacturera, deberían ver un repunte a medida que los tipos de interés bajen, reactivando las inversiones tanto empresariales como en bienes duraderos.

El sector financiero también tiene perspectivas positivas, dado el aumento de los préstamos y seguros, la mejora de la curva de rendimientos, y las oportunidades derivadas de la desregulación, las fusiones y adquisiciones, y las ofertas públicas de venta. El sector de consumo se verá favorecido por el aumento del poder adquisitivo de los hogares, aunque las empresas deberán adaptar sus estrategias a una mayor sensibilidad de los consumidores a los precios. No obstante, los inversores deben estar atentos a los riesgos de sorpresas negativas, especialmente si las expectativas de un aterrizaje económico suave y el crecimiento estimado de beneficios empresariales no se cumplen. La concentración en los índices es una señal de vulnerabilidad.

La creciente incertidumbre política y la fragmentación geopolítica son factores adicionales que deben considerar los inversores. La competencia entre Estados Unidos y China, junto con la tendencia hacia políticas proteccionistas, podría generar una mayor volatilidad en los mercados. Esta fragmentación también afecta la manera en que los países gestionan sus reservas, con un creciente interés por activos como el oro y el bitcoin, que sirven como diversificadores ante las tensiones globales. Los inversores deben adaptarse a un entorno en constante cambio, diversificando más allá de las grandes tecnológicas estadounidenses. Recomendaríamos una exposición a un índice americano equiponderado, así como a empresas infravaloradas en Europa y a pequeñas y medianas compañías, que pueden beneficiarse de una recuperación de beneficios y cotizan a niveles muy atractivos. Vemos una oportunidad en China que se encuentra en un nivel de valoración excepcionalmente atractivo.

En resumen, el futuro económico de 2025 se caracteriza por una transformación profunda, impulsada por la innovación y la adaptabilidad. Los inversores deberán estar preparados para navegar en un entorno financiero más complejo, priorizando la diversificación y buscando oportunidades en sectores y geografías más allá de la tecnología y Estados Unidos, para lograr una rentabilidad sostenible en un mercado global en constante evolución.

Tribuna de Pedro Lacambra Prieto, gestor de fondos de Ibercaja Gestión.

Tras la investidura de Donald Trump como nuevo presidente de EE.UU., su discurso y la aprobación de las primeras medidas, se dibuja un nuevo escenario político y económico. Los mercados, teniendo en cuenta que la bolsa estadounidense estuvo cerrada con motivo de la celebración del Día de Martin Luther King J., han aceptado este nuevo entorno con tranquilidad: las bolsas europeas subían tímidamente, se registraron avances moderados en las principales plazas asiáticas y el cruce euro-dólar escarola un 1,4%. Además, el bitcoin se disparó alcanzando un nuevo máximo.

En su primer día de presidencia Trump realizó diversos anuncios relevantes. “Trump no ha perdido el tiempo y en las primeras horas de su mandato ha empezado establecer los primeros pilares de su programa político y desmantelar las políticas de su predecesor firmando 9 órdenes ejecutivas. La mayoría van encaminadas a neutralizar la migración irregular –declaración del estado de emergencia en la frontera sur con México, declarar a los carteles de la droga como organizaciones terroristas y la eliminación de la obtención automática de la nacionalidad por nacimiento–. También otra relacionada con la creación del Departamento de Eficiencia Gubernamental (DOGE, por sus siglas en inglés) y el retraso de 75 días sobre la prohibición federal de la red social TikTok. Asimismo, indicó que los nuevos aranceles sobre México y Canadá serán del 25% y entrarían en vigor el 1 de febrero, mientras que sobre China no hizo referencias de manera directa”, destacan los analistas de Banca March.

La buena noticia, según Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, es que estas medidas y esta administración echa a andar con una herencia positiva: una economía sólida, reforzada por un mercado laboral saludable. “La fuerte subida de los rendimientos de los bonos en las últimas semanas se detuvo, al menos temporalmente, tras la publicación del informe del IPC de diciembre, en el que la inflación subyacente se situó por debajo de las expectativas. No obstante, la mayoría de las medidas de inflación subyacente sugieren que la inflación tendrá dificultades para alcanzar el objetivo del 2% de la Reserva Federal mientras el crecimiento se mantenga por encima del potencial y la brecha de producción siga siendo positiva”, apunta el economista.

Norbert Rücker, Head Economics and Next Generation Research de Julius Baer, y David Kohl, economista jefe de la entidad, consideran que debemos prepararnos para una actividad abrumadora, en la que prevén que “los aranceles y la geopolítica se utilizarán intensamente para alcanzar acuerdos, lo que generará mucho ruido e incertidumbre temporal en el proceso”. En su opinión habrá una serie de temas muy relevantes: los asuntos fiscales, las políticas energética y comercial, la estrategia monetaria de la Fed y las medidas sobre inmigración.

Nuevo entorno de mercado

En opinión de Benoit Anne, Managing Director del Grupo de Estrategia e Insights de MFS Investment Management, estamos entrando en un nuevo régimen macroeconómico, al que he denominado Trumpilocks. “Para ser claro, no se trata únicamente de Trump 2.0 y su impacto, aunque este factor desempeña un papel importante. Además de Trump 2.0, la Reserva Federal ha pisado el freno debido a una actividad económica más fuerte de lo esperado y un progreso más lento hacia la desinflación, lo que también es un factor relevante. En este nuevo escenario, Trumpilocks, es mucho más difícil tener una fuerte convicción respecto a posiciones largas en duración, principalmente porque el panorama de inflación es menos favorable. Existen varios riesgos que podrían oscurecer el apetito por el riesgo, desde una posible guerra comercial hasta tensiones geopolíticas. Los activos de riesgo podrían seguir teniendo un buen desempeño, pero hay preocupaciones sobre las valoraciones del mercado y el impacto de los riesgos mencionados. Por otro lado, en el ámbito de la renta fija, probablemente hemos perdido el impulso de los recortes de tasas de política monetaria como motor clave de los rendimientos esperados, especialmente en Estados Unidos”, explica Anne.

Un activo que tendrá mucho protagonismo es el dólar, que ya marca máximos históricos. Según explica Zouhoure Bousbih Ostrum AM (Natixis IM), un dólar débil es la obsesión de Donald Trump por restaurar la gloria del sector manufacturero estadounidense. “Desde su elección en noviembre, el dólar se ha fortalecido, mostrando similitudes con el período (1981-1985) cuando Ronald Reagan estaba en el poder. Su poder desestabilizador se acentúa debido al deterioro significativo de la posición neta de inversión internacional de Estados Unidos (y a los grandes flujos especulativos). Si se erosiona la confianza en las condiciones fiscales y monetarias, las salidas de capital podrían crear dislocaciones en los mercados financieros. Uno puede encontrar tranquilidad en el hecho de que tal escenario nunca ha ocurrido hasta ahora, pero quién sabe… La disminución de las reservas de dólares en manos de las instituciones oficiales en favor del oro también podría tener un impacto significativo en los mercados de bonos del Tesoro de EE. UU. y, en última instancia, el dólar”, argumenta Bousbih.

Andreas Nigg, director adjunto de PRIME Equities en J. Safra Sarasin Sustainable AM, cree que los mercados ya han respondido bien al cambio de poder, reforzados por las perspectivas de una menor regulación y una carga fiscal más liviana. “Esto también podría ayudar a los beneficios, ya que la actividad empresarial ha empezado a repuntar en Estados Unidos.

“Un sector que ya está cosechando beneficios es el financiero, que se beneficia de una mayor actividad empresarial y una menor presión reguladora, y no está expuesto a posibles aranceles. Los aranceles también deberían fomentar el reshoring de vuelta a EE.UU., lo que es un buen augurio para ciertas partes del sector industrial”, destaca Nigg.

Los mercados emergentes

Para Nenad Dinic, Equity Strategy Research de Julius Baer, es relevante destacar que el clima de la renta variable en los mercados emergentes, donde se ha instalado un compás de espera hasta comprobar con más claridad la política comercial de EEUU. “Aunque hay señales de un especial pesimismo y de una posible moderación en las relaciones comerciales entre EE.UU. y China que podrían traer sorpresas al alza para la clase de activos de los mercados emergentes”. La experta recomienda “cautela hasta que se desvelen con mayor nitidez” los planes de la nueva administración estadounidense.

“Los precios del mercado antes de la toma de posesión de Trump ya están teniendo implicaciones para los mercados emergentes, con el fortalecimiento del dólar y el aumento de las primas por plazo estadounidenses. En última instancia, esta situación está generando presiones sobre las divisas y endureciendo las condiciones de financiación exterior, lo que podría reducir el margen de maniobra de las autoridades para respaldar sus respectivas economías. De hecho, los bancos centrales con mandatos de estabilidad cambiaria, como el Banco de Indonesia, pueden verse constreñidos en los próximos meses y el margen para nuevos recortes de tipos, limitado”, añade Michael Langham, Economist Global Macro Research de abrdn, a la hora de hablar de mercados emergentes.

Según matiza Langham, los riesgos son bidireccionales: una agenda política de Trump más favorable a los mercados podría acabar apuntalando los activos de riesgo y suavizando el dólar; por el contrario, una mayor incertidumbre comercial y un aumento de la inflación estadounidense podrían crear una potente mezcla para la economía mundial. “Sin embargo, es probable que muchos mercados emergentes sigan beneficiándose de las tensiones entre EE.UU. y China como motor de la deslocalización. EE.UU. necesitará cada vez más a otros países a medida que se intensifiquen sus acciones contra China”, apunta.

Oportunidades y riesgos

A pesar de todo, Nigg reconoce que la imprevisibilidad de Trump seguirá siendo un sello distintivo tanto para amigos como para enemigos, lo que se traducirá en volatilidad del mercado. Cuánto durará el «romance» con Elon Musk sigue siendo una incógnita. Un desencuentro entre ambos podría poner fin al rally de las acciones de Tesla, que se han beneficiado significativamente desde noviembre.

En su análisis, Eoin Walsh, gestor de TwentyFour AM (boutique de Vontobel),ve probable que la volatilidad de los mercados de tipos continúe en 2025, lo que constituye una fuente de oportunidades y riesgos para los inversores en renta fija.”En los mercados de crédito es donde probablemente seguiremos viendo el mejor comportamiento. Un contexto marcado por una economía mundial que está en buena forma, Estados Unidos que crece a un ritmo razonable y Europa que ha salido de un crecimiento negativo, mientras que los diferenciales son estrechos, es alentador. Por lo tanto, a pesar de la estrechez de los diferenciales, debido a la situación actual de los tipos, los rendimientos siguen siendo atractivos”, afirma Walsh.

En este tipo de entorno,Walsh considera que los inversores pueden encontrar empresas y bonos de alta calidad que no tengan una fecha de vencimiento demasiado larga y que ofrezcan una rentabilidad atractiva. “Es fundamental centrarse en el valor relativo, para identificar aquellos lugares dentro de la renta fija que no son sólo las áreas de alto rendimiento, sino que recompensan bien desde un punto de vista de riesgo-recompensa. En este sentido, los valores financieros, tanto bancos como aseguradoras, y los bonos de titulización de activos (ABS) siguen pareciendo muy atractivos”, indica.

Por último, apunta que el crédito es el activo donde los inversores probablemente obtengan el mejor rendimiento en 2025. “Habrá periodos en los que probablemente se produzcan repuntes en las yields de los bonos del Tesoro, pero negociar con bonos del Tesoro estadounidense es difícil. Por tanto, la compra de valores de alta calidad en los mercados de crédito, teniendo en cuenta la rentabilidad ofrecida, debería recompensar a los inversores este año”, concluye el gestor de TwentyFour AM.

Foto cedidaAlberto Matellán, responsable ejecutivo de LFR.

Grupo Mapfre, que aumentó hasta el 51% su participación en La Financière Responsable (LFR) en febrero de 2023, ha reestructurado la cúpula de la firma. Alberto Matellán, hasta ahora economista jefe de Mapfre Inversión, será el máximo responsable ejecutivo de LFR, especializada en la inversión socialmente responsable. Además, Thierry Chesneau será el nuevo presidente de LFR tras la jubilación de Olivier Johanet.

Matellán liderará el nuevo Plan Estratégico 2025-2027 de la gestora, que se centra en su internacionalización de la firma y en potenciar el concepto de servicio con el fin de aprovechar las capacidades de inversión y de análisis con una metodología propia y una integración entre los aspectos sociales y financieros.

“LFR es una de las pocas gestoras europeas que cuenta al mismo tiempo con la exigente etiqueta francesa Label ISR, y con todos sus fondos reconocidos como artículo 9 de impacto social. Aporta a Mapfre un grado de especialización que, combinado con el resto de los equipos de inversión del Grupo, permite ofrecer a nuestros clientes todas las soluciones posibles en el ámbito de la inversión y el ahorro”, destacan desde la compañía.

Juan Bernal, director general de Inversiones de Mapfre señala: “Reafirmamos nuestro compromiso con LFR para invertir de forma responsable con esta nueva estructura, que nos va a permitir trabajar de forma aún más coordinada y sacar así el máximo provecho de nuestros equipos gestores. Nuestra intención es seguir trabajando en la aplicación de una metodología propia para identificar las mejores oportunidades de inversión ESG e incluso plantear el lanzamiento de nuevos fondos de impacto de forma conjunta”.

Por su parte, Matellán apunta que la integración en el Grupo Mapfre «permitirá desarrollar y llevar a todo el mundo esa combinación única de análisis financiero y social que caracteriza las capacidades de inversión de LFR. Una filosofía de inversión y rigor en el trabajo plenamente alineados con la cultura de Mapfre desde su origen y que nos permite encontrar nuevas oportunidades de inversión”.

Matellán se incorporó a Mapfre en 2016 como economista jefe de Mapfre Inversión y cuenta con más de 25 años de experiencia en mercados financieros en empresas internacionales. Es doctorado cum laude en Economía de la Innovación social, PDD por el IESE y miembro del Instituto Español de Analistas. Ubicado en París desde 2022, participa en la integración de las estrategias y productos de inversión sostenible y responsable (ISR) de LFR en la oferta del Grupo MAPFRE.

Mapfre continúa así con su estrategia de internacionalización en el sector de la gestión de activos y especialmente en el segmento de inversión bajo criterios medioambientales, sociales y de gobernanza (ESG) y de impacto. Desde 2017, Mapfre y LFR han lanzado fondos sostenibles de forma conjunta, como Mapfre AM Capital Responsable y Mapfre AM Inclusión Responsable.

Ardian, firma de inversión privada, ha anunciado la consecución de 3.200 millones de euros para su fondo de expansión de sexta generación, Ardian Expansion Fund VI (AEF VI). El éxito del cierre demuestra el fuerte apoyo y la confianza de la base global de inversores de Ardian. De los 200 LP que participan en el fondo, aproximadamente 80 son inversores que se reincorporaron del AEF V, aportando casi la mitad del capital recaudado con un incremento medio del 13% en sus asignaciones.

Al mismo tiempo, el AEF VI dio la bienvenida a casi 120 nuevos inversores, incluidos más de 50 clientes de Ardian por primera vez, lo que prueba el amplio atractivo y la confianza en la estrategia de inversión y la trayectoria de Expansión de Ardian, según la compañía.

Desde el punto de vista geográfico, según la entidad, el fondo ha atraído a un grupo de inversores muy diversificado, con LP de 28 países de todo el mundo, con un notable crecimiento de los compromisos de LP de Oriente Medio y el Norte de África, el continente americano, Asia, Reino Unido, países nórdicos y Países Bajos. Ardian experimentó un repunte en los registros de inversión procedentes de fondos de pensiones e inversores de patrimonios privados, así los clientes de patrimonios privados representan el 25% de la base de LP del fondo, frente al 16% de AEF V. Este grupo incluye a 33 directores generales y miembros de la alta dirección de anteriores empresas en cartera de Ardian Expansion.

Alineado con la estrategia de Expansión, el AEF VI tiene como objetivo respaldar a los líderes de la industria de alto crecimiento a través de inversiones de capital que oscilan entre los 50 y los 300 millones de euros, dirigidas a empresas privadas de tamaño medio lideradas por empresarios comprometidos y visionarios. El fondo, que ya ha desplegado un 33% de su capital, ha completado ocho transacciones en empresas líderes de su categoría.

“Como pionero en el concepto de compartir valor, Ardian distribuye una parte de sus beneficios de capital a los empleados de las empresas de su cartera en el momento de la salida. Hasta la fecha, el 81% de las empresas en cartera de Expansión se han beneficiado de esta iniciativa, con 8.000 empleados que, a lo largo de 20 salidas desde el AEF III, han recibido una parte de las plusvalías generadas por la actividad Ardian”, destacan desde la compañía.

Bajo el AEF VI, una media de 250 empleados accionistas por inversión se beneficiarán de este mecanismo. Ardian también ha seguido reforzando su equipo de Expansión, que cuenta con 36 profesionales en París, Fráncfort y Milán, incluidos 13 directores generales que han trabajado juntos durante más de 15 años, lo que garantiza una cultura sólida. Sus estrechas conexiones en los mercados locales y su presencia multilocal les permiten apoyar a las empresas de la cartera con oportunidades transfronterizas, crecimiento operativo y captación de nuevos clientes. En 2024, la cartera de Expansión ha vuelto a demostrar un crecimiento orgánico medio del ebitda de dos dígitos.

El equipo también cuenta con un historial probado en ayudar a empresas medianas a escalar mediante adquisiciones estratégicas, con una media de cinco ampliaciones por empresa en cartera. Además, el equipo desempeña un papel decisivo en las transformaciones hacia la sostenibilidad, con el 95% de las empresas de la cartera habiendo realizado evaluaciones de la huella de carbono para finales de 2024, el 55% implementando planes de reducción de GEI, y todas las financiaciones vinculadas a la sostenibilidad del AEF VI incluyendo KPI de carbono.

Reciente cierre

El anuncio de fundraising se produce tras el reciente cierre del primer Fondo de Continuidad de capital riesgo de Ardian para Syclef, una empresa europea especializada en la instalación y el mantenimiento de sistemas de refrigeración y aire acondicionado. El equipo de Expansión de Ardian invirtió por primera vez en Syclef en 2020 y la ayudó a consolidar su posición en el mercado, incluyendo a través de fusiones y adquisiciones para expandirse internacionalmente, y ahora la apoyará en su próxima etapa de crecimiento.

“Si lo construyes ellos vendrán. No es solo una cita inspiradora de una gran película, sino la historia de nuestra recaudación de fondos récord para Expansión. En un contexto macroeconómico difícil, el éxito de nuestra rápida captación de fondos se debe a las relaciones estrechas y de confianza que hemos establecido con nuestros inversores; a la solidez de nuestro trayectoria y de nuestra estrategia de inversión; y al apoyo operativo que aportamos, en los ámbitos digitales, de IA, de fijación de precios y de gestión del talento, que ayuda a nuestros emprendedores a hacer crecer sus negocios. La otra historia de esta captación de fondos es la prueba positiva de que Europa sigue representando un campo de ensueño cuando se trata de oportunidades de inversión directa de capital privado. Concretamente, España es un mercado de especial interés para Ardian Expansión y presenta grandes oportunidades de inversión que miraremos de cerca. Tenemos el privilegio de apoyar a algunas de las muchas empresas de mediana capitalización que tienen la visión, la energía y la capacidad de crecer hasta convertirse en líderes europeos e internacionales. Y la demanda mostrada por nuestro último fondo pone de manifiesto que existe un apetito global por participar en ese sueño”, ha explicado François Jerphagnon, miembro del Comité Ejecutivo, director general de Ardian Francia y responsable de Expansión de Ardian.

Assicurazioni Generali S.p.A. (Generali) y BPCE han firmado un memorando de entendimiento no vinculante (MoU) para crear una joint venture entre sus respectivas operaciones de gestión de activos, Generali Investments Holding (GIH) y Natixis Investment Managers (Natixis IM). BPCE (a través de Natixis IM) y GIH poseerán cada uno el 50% del negocio combinado con derechos de gobernanza y control equilibrados.

Según explican ambas entidades en un comunicado oficial, con esta operación se crea un “campeón global de primer orden”, con 1,9 billones de euros en activos bajo gestión, ocupando el puesto 9 a nivel mundial por patrimonio, y siendo el líder en gestión de activos en Europa con 4.100 millones de euros en ingresos. Además, explican que con esta unión se logra “una escala crítica en el mercado de gestión de activos, que evoluciona rápidamente, aprovechando una presencia geográfica complementaria en Francia, Italia y Estados Unidos, junto con una experiencia diversificada y una amplia gama de afiliados y equipos de inversión de alta calidad”.

En el área de gestión de activos de seguros, la nueva entidad será una de las primeras compañías del mercado a nivel mundial en términos de patrimonio, “con una clara trayectoria para seguir creciendo como líder global bien posicionado para expandirse aún más en el creciente segmento de gestión de activos de seguros de terceros”.Un aspecto relevante es que, según el acuerdo, BPCE y Generali conservarían plena autoridad sobre las decisiones de asignación de activos de sus respectivos activos.

También destaca su “oferta mejorada” en activos privados para satisfacer las crecientes expectativas de los clientes en estas clases de activos. Para alcanzar este objetivo estratégico, la nueva entidad aprovecharía, en particular, el compromiso inicial y el capital permanente proporcionado por Generali.

Organización del negocio

Según indican las compañías, una de las principales ventajas de esta operación es que amplía las capacidades de distribución global, para satisfacer todas las necesidades de los clientes con estrategias y soluciones de inversión innovadoras y diversificadas. En concreto, apuntan un potencial para desbloquear valor a través de una combinación poderosa conseguida con el alcance de los activos aportados por BPCE y Generali, un compromiso de dinero semilla de 15.000 millones de euros por parte de Generali, así como mediante sinergias y oportunidades de crecimiento.

También explican que su modelo será un negocio co-controlado al 50-50, basado en un compromiso a largo plazo de gestión de activos por parte de BPCE y Generali, respaldado por contratos de 15 años. En este sentido, BPCE se beneficiará de derechos preferentes de dividendos durante 2026 y 2027, mientras que Generali se beneficiará, durante el mismo período, de los tramos de amortización de un préstamo relacionado con la financiación de la adquisición recientemente anunciada de MGG.

Por último, las firmas apuestan por una estructura de gobernanza equilibrada que refleja el co-control, con el CEO de BPCE, Nicolas Namias, como presidente del Consejo, y el CEO de Generali, Philippe Donnet, como vicepresidente. Woody Bradford, el actual CEO de GIH, sería el CEO de la entidad, y Philippe Setbon, el actual CEO de Natixis IM, sería el Director General Adjunto.

Respecto a qué supondrá internamente la operación, el comunicado indica que será una “oportunidad única para ofrecer beneficios tangibles a todas las partes interesadas”, incluidos los inversores, clientes minoristas e institucionales, afiliados y empleados, con un claro enfoque en el crecimiento, la innovación, la sostenibilidad y el rendimiento. Además, matiza que los órganos representativos de los empleados de las respectivas partes serán consultados antes de que se firmen los documentos definitivos de la transacción. El cierre de la posible combinación estaría sujeto a las aprobaciones reglamentarias habituales y se espera para principios de 2026.

Principales valoraciones

A raíz de este anuncio, Philippe Donnet, CEO del Grupo Assicurazioni Generali, ha señalado: “Como aseguradora y gestora de activos global integrada líder, con una visión clara a largo plazo como socio de por vida para nuestros clientes, Generali está comprometida a seguir desarrollando la exitosa transformación y diversificación de nuestro Grupo. La creación de una joint venture con BPCE representaría una oportunidad única para establecer un líder europeo y uno de los 10 principales gestores de activos globales, basándonos en fuertes raíces en Italia, Francia y Estados Unidos, para atender las necesidades en constante evolución de nuestros clientes, liderados por Woody Bradford, Philippe Setbon, Nicolas Namias y yo. Nuestro país de origen, Italia, y todos los demás países en los que servimos a nuestros clientes se beneficiarían de una plataforma de gestión de activos aún más fuerte, con mayores capacidades de inversión que generarían beneficios reales para la economía”.

Según ha valorado, “el asociarnos con BPCE, que comparte una cultura y un enfoque operativo similares, asegura condiciones ideales para un camino de integración fluido y exitoso para el negocio combinado. La joint venture marca un hito clave desde el lanzamiento del negocio de gestión de activos de Generali hace siete años y es un testimonio de los logros significativos alcanzados en los ciclos estratégicos más recientes. Me siento enormemente orgulloso del trabajo arduo de nuestros empleados y afiliados durante este período”.

Por su parte, Nicolas Namias, CEO de BPCE, ha comentado: “En los últimos 20 años, BPCE ha construido una franquicia excepcional de gestión de activos a través de un modelo multi-afiliado que crea valor para todos nuestros grupos de interés, a saber, nuestros clientes y accionistas, Banque Populaire y Caisse d’Epargne. Nos sentimos orgullosos de haber reunido una gama distintiva de talento, con un equilibrio único de negocios entre Europa y Estados Unidos”.

En su valoración de la operación, Namias ha afirmado: “Hoy estamos emocionados de dar un nuevo paso hacia la creación del mayor gestor de activos en Europa y un jugador global importante, junto a Generali, una institución financiera que comparte nuestros valores. Junto a Philippe Donnet, Woody Bradford, Philippe Setbon y los equipos de Generali Investments y Natixis IM, aprovecharemos nuestras fortalezas en Francia, Italia y Estados Unidos para innovar para nuestros clientes y transformar el sector de la gestión de activos.

Con nuestro plan Vision 2030 lanzado en junio pasado, expresamos nuestra ambición de expandirnos en Francia, Europa y más allá. Es muy emocionante comenzar un proyecto que se alinea perfectamente con estos objetivos. Aprovechando nuestro reciente anuncio sobre la creación del líder europeo en leasing de equipos y uno de los mayores procesadores de pagos de Europa, esta nueva ambición en gestión de activos ilustra que la dinámica de transformación y aceleración en BPCE está plenamente en marcha”.

Las claves de nuevo negocio

Con más de 1,9 billones de euros en activos bajo gestión, las firmas explican que la combinación va a crear una plataforma global de gestión de activos con posiciones líderes y una escala crítica tanto en Europa como en América del Norte. El negocio combinado ocuparía el primer puesto por ingresos y el segundo por activos bajo gestión en Europa, el noveno a nivel mundial, y el primero en gestión de activos para seguros por AUM en todo el mundo.

“La creación de un líder en gestión de activos con sólidas raíces europeas, respaldado por BPCE y Generali, representaría una oportunidad única para construir y escalar una plataforma bien posicionada para competir a nivel global, generando beneficios significativos para las partes interesadas en todas sus regiones”, indican en su comunicado.

Tanto BPCE como Generali tienen una larga trayectoria de inversión en el crecimiento y la resiliencia de las economías en las que operan, contribuyendo significativamente a través de inversiones rentables ejecutadas por sus filiales de gestión de activos. Con ambos grupos compartiendo un enfoque similar al operar modelos de múltiples filiales que han demostrado su capacidad para generar valor, la plataforma combinada ofrecería una amplia gama de soluciones estratégicas competitivas para todas las categorías de clientes, desde los clientes minoristas de Banque Populaire y Caisse d’Epargne, hasta intermediarios mayoristas e inversores institucionales de todo el mundo.

Según indican, el negocio ofrecería una gama complementaria de capacidades de inversión en clases de activos tanto tradicionales como alternativos, proporcionando una posición ideal para abordar las cambiantes y cada vez más sofisticadas necesidades de los clientes. La plataforma combinada también estaría mejor posicionada para escalar aún más su negocio de terceros en Europa, América del Norte y regiones con un atractivo potencial de crecimiento en Asia, aprovechando una red de distribución global que combina una sólida plataforma centralizada con presencia local y asociaciones multicanal. Además, Cathay Life, una subsidiaria de Cathay Financial Holdings, una de las instituciones financieras más grandes de Asia, seguiría siendo un socio estratégico importante.

Generali y BPCE conservarían plena autoridad sobre las decisiones de asignación de activos para sus respectivos recursos. Como resultado, la empresa conjunta se beneficiaría de una significativa base de capital asegurador a largo plazo, lo que se traduciría en una fuerte ventaja competitiva clave para su red combinada de filiales. Al mismo tiempo, ofrecería a BPCE y Generali oportunidades atractivas para desplegar su capital e impulsar nuevas estrategias que desbloqueen vías de crecimiento, especialmente en los mercados privados.

En línea con su enfoque de inversión, Generali se comprometería a destinar 15.000 millones de euros en capital semilla y de aceleración durante 5 años entre las filiales que forman la plataforma conjunta, mejorando la capacidad de desarrollar nuevas estrategias de inversión y contribuyendo a la expansión de competencias y la oferta de productos.

Aspectos financieros clave

La empresa conjunta resultaría de la contribución de activos y actividades valorados en aproximadamente 9.500 millones de euros en total. El negocio ampliado gestionaría 1,9 billones de euros en activos bajo gestión (AUM) con una distribución equilibrada y diversificada, ilustrada de la siguiente manera:

Presencia global en geografías clave: Europa (61 % de los AUM), con una fuerte presencia en Francia e Italia; América del Norte (34 % de los AUM), además de una presencia en Asia y otros países (5 % de los AUM).

Amplia gama de estrategias en todas las clases de activos: renta fija (aproximadamente 65 % de los AUM), renta variable (aproximadamente 21 % de los AUM), complementadas por mercados privados reconocidos y otras franquicias (aproximadamente 14 % de los AUM).

La entidad combinada atendería a una base de clientes diversificada, compuesta por los grupos participantes y terceros. Las aseguradoras y los fondos de pensiones representarían más de la mitad de los activos (aproximadamente 61 % de los AUM), con el resto dividido entre otros clientes institucionales y clientes minoristas/mayoristas (que representan aproximadamente un 14 % y un 25 % de los AUM, respectivamente).

Por último, se espera que la transacción genere valor mediante sinergias, así como oportunidades de crecimiento, y que sea acrecentadora para las ganancias de BPCE y las ganancias ajustadas y el flujo de caja de Generali ya desde el primer año. “Tras la finalización del proyecto, se espera que el impacto en el ratio CET1 del Grupo BPCE sea neutral, y que el impacto en el ratio de Solvencia II de Generali sea ampliamente neutral. GIH sería desconsolidado del perímetro contable de Generali. En adelante, las participaciones de Generali y BPCE en la empresa conjunta se contabilizarían utilizando el método de participación, como resultado del control conjunto”, indican.

Estructura y gobernanza

El negocio combinado estaría co-controlado por las dos instituciones financieras, con cada una manteniendo una participación del 50 %, y operaría bajo una estructura de gobernanza conjunta con representación y control equilibrados. La entidad que gestionará las actividades combinadas se establecería en Ámsterdam, Países Bajos, mientras que Francia, Italia y Estados Unidos seguirían siendo centros operativos encargados de las operaciones diarias del negocio combinado.

El Consejo de Administración de la entidad estaría compuesto por un número igual de representantes de BPCE y Generali, complementados por 3 directores independientes seleccionados conjuntamente por ambas partes. Al crearse la empresa conjunta, el CEO de BPCE, Nicolas Namias, actuaría como Presidente del Consejo, mientras que el CEO de Generali, Philippe Donnet, actuaría como Vicepresidente. Woody Bradford, actual CEO de GIH, sería el CEO de la entidad global, y Philippe Setbon, actual CEO de Natixis IM, sería el CEO adjunto.

La creación de este líder global en gestión de activos también ofrecería a los empleados acceso a una plataforma más amplia y diversa, brindando mejores oportunidades de carrera a nivel internacional. Se prestaría especial atención a preservar y fomentar el espíritu emprendedor que ha sido clave para el éxito de las diversas gestoras de inversiones afiliadas.

Los órganos representativos de los empleados de las respectivas partes serán consultados antes de que se firmen los documentos definitivos de la transacción. El cierre de la combinación potencial estaría sujeto a las aprobaciones reglamentarias habituales y se espera que ocurra para principios de 2026.

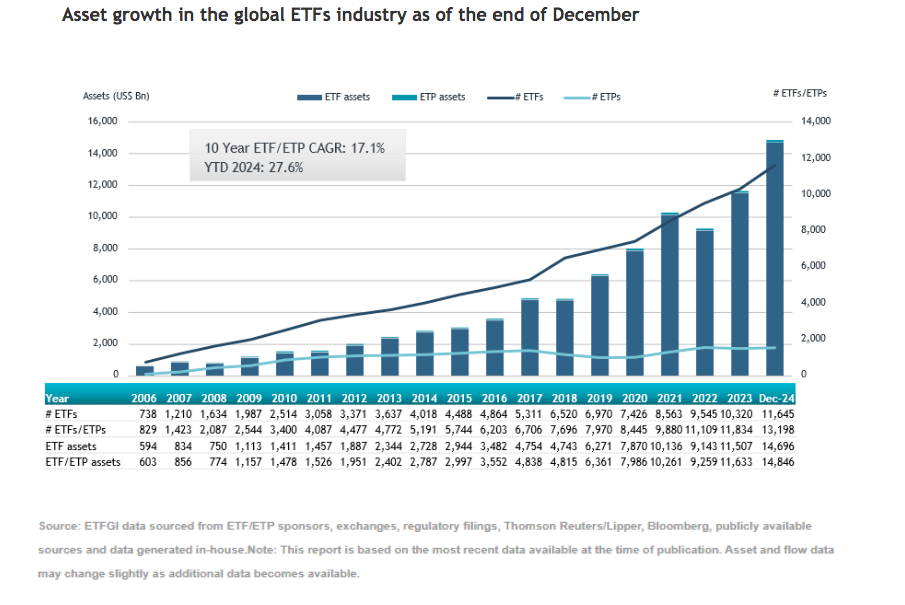

En diciembre, la industria global de ETFs captó 207.730 millones de dólares, elevando las entradas netas de todo 2024 a 1,88 billones de dólares, según el informe de ETFGI. Esto supone un nuevo récord para el sector y rompe el máximo de 1,29 billones registrado en 2021 y por supuesto supera al ejercicio de 2023, año en que se alcanzó los 974.50 millones de dólares.

Además, el patrimonio global en ETFs se situó en 14,85 billones dólares en 2024, siendo el segundo nivel más alto registrado, solo por debajo del récord de 15,12 billones en noviembre del mismo año. “Los activos bajo gestión aumentaron un 27,6% en 2024, pasando de 11,63 billones de dólares a finales de 2023 a 14,85 billones al cierre de 2024”, apunta el último informe de ETFGI.

Sobre el comportamiento de los flujos, el informe de ETFGI muestra que de los 207.730 millones de dólares en entradas netas, los ETFs de renta variable capturaron 151.580 millones y elevaron las entradas netas de 2024 a 1,11 billones de dólares, muy por encima de los 532.280 millones de 2023. Respecto a los ETFs de renta fija, estos vehículos captaron 16.140 millones de dólares durante diciembre, llevando las entradas netas de 2024 a 314.320 millones de dólares, superiores a los 272.900 millones de dólares de 2023.

Si nos fijamos en otras clases de activos, los ETFs de materias primas reportaron salidas netas de 1.110 millones de dólares en diciembre, lo que situó las entradas netas de 2024 en 3.910 millones de dólares, mejores que las salidas netas de 16,88 mil millones de dólares en 2023. Mientras que los ETFs activos atrajeron entradas netas de 41.780 millones de dólares en diciembre, llevando las entradas netas de 2024 a 374.30 millones de dólares, mucho más que los 184.070 millones de dólares en entradas netas de 2023.

Según destaca Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI, “el índice S&P 500 disminuyó un 2,38% en diciembre, pero subió un 25,02% en 2024. Los mercados desarrollados, excluyendo el índice de EE.UU., disminuyeron un 2,78% en diciembre, pero aumentaron un 3,81 % en 2024. Dinamarca (bajó un 12,34 %) y Australia (bajó un 7,90 %) registraron las mayores caídas entre los mercados desarrollados en diciembre. El índice de mercados emergentes aumentó un 0,19% durante diciembre y subió un 11,96 % en 2024. Emiratos Árabes Unidos (subió un 6,42 %) y Grecia (subió un 4,21 %) registraron los mayores aumentos entre los mercados emergentes en diciembre».

La evolución de la oferta

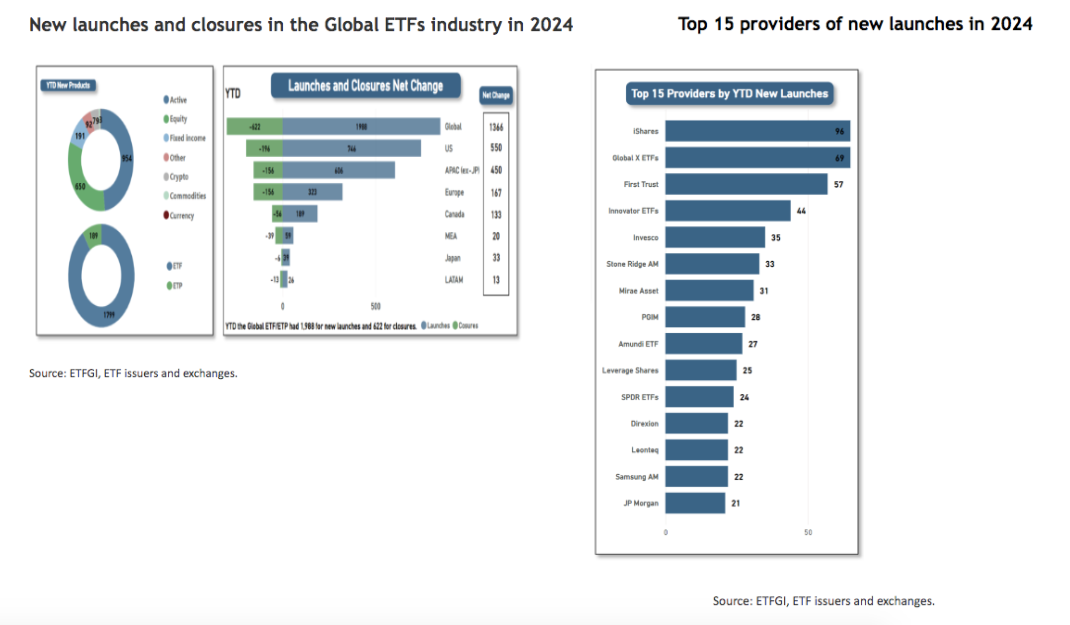

El informe de ETFGI también destaca que la industria global de ETFs ha alcanzado un nuevo hito con 1.988 nuevos productos lanzados en 2024. Según explica, esto representa un aumento neto de 1.366 productos tras contabilizar 622 cierres, y este dato supera el récord anterior de 1.841 nuevos ETFs lanzados en 2021.

En concreto, la distribución de los nuevos lanzamientos durante 2024 ha sido: 746 en Estados Unidos, 606 en Asia-Pacífico (excluyendo Japón) y 323 en Europa. Además, un total de 398 proveedores han contribuido a estos nuevos lanzamientos, que están distribuidos en 43 bolsas a nivel mundial. En particular, iShares lanzó el mayor número de nuevos productos, con 96, seguido por Global X ETFs con 69 y First Trust con 57.

“Se han registrado 622 cierres de 177 proveedores en 29 bolsas. Estados Unidos reportó el mayor número de cierres con 196, seguido de Asia-Pacífico (excluyendo Japón) con 156 y Europa también con 156. Entre los nuevos lanzamientos se incluyen 954 productos activos, 650 de renta variable indexados y 191 de renta fija indexados”, destacan desde ETFGI.

Entre 2020 y 2024, la industria global de ETFs ha experimentado un aumento significativo en el número de lanzamientos, pasando de 1.131 a 1.988. En 2024, Estados Unidos y Asia-Pacífico (excluyendo Japón) registraron el mayor número de lanzamientos, alcanzando 746 y 606 respectivamente, mientras que América Latina tuvo la menor cantidad de lanzamientos, con solo 26. Estados Unidos y Canadá alcanzaron cifras récord de nuevos lanzamientos en 2024, con 746 y 189 respectivamente. Además, Asia-Pacífico (excluyendo Japón) logró su récord de lanzamientos en 2021, con 645, Europa estableció su récord de 434 en 2021, América Latina registró 41 en 2021, Japón alcanzó 44 en 2023, y Oriente Medio y África lograron 86 en 2020.

Foto cedidaDe izquierda a derecha: Rafael Barbero, presidente del Comité de Obra Social y Fundaciones de CECA y director general de la Fundación Caja de Burgos; José Antonio Sánchez, presidente del Grupo Editorial Titania; Carlos Cuerpo, ministro de Economía, Comercio y Empresa; José María Méndez, director general de CECA; Mónica Malo, directora de Comunicación-Relaciones Externas y Sostenibilidad de CECA; Nacho Cardero, director de El Confidencial.

La asociación CECA ha presentado las iniciativas galardonadas en los Premios CECA de Obra Social y Educación Financiera 2024 en un acto en el que participó el ministro de Economía, Comercio y Empresa, Carlos Cuerpo, y se celebró en el Real Casino de Madrid.

El encuentro reconoce y difunde proyectos que destacan por su compromiso con la sociedad y la mejora de la cultura financiera. Con un total de 62 candidaturas, se han entregado 22 premios en diez categorías y dos premios especiales. Entre los miembros del jurado destacan reconocidos expertos procedentes del Ministerio de Economía, Comercio y Empresa, CNMV, Fundación Lealtad, Centro Nacional de Investigaciones Oncológicas, Funcas y El Confidencial.

Para el ministro de Economía, Comercio y Empresa, Carlos Cuerpo, es necesario «seguir impulsando la educación financiera porque es un instrumento fundamental para la adecuada toma de decisiones por parte de los ciudadanos, especialmente por parte de los jóvenes; permite sacar talento e impulsar el emprendimiento; disponer de un mayor conocimiento económico y mejorar la inclusión financiera».

Por su parte, el director general de CECA, José María Méndez, resaltó que «construir una banca responsable es más que un compromiso financiero, es una misión cuyo objetivo es transformar vidas e impulsar una sociedad más inclusiva donde cada persona tenga acceso a oportunidades económicas justas y dignas”, para después añadir que desde el sector CECA «tenemos motivos más que justificados para proclamar que somos algo más que meras instituciones financieras; con nuestras acciones, impulsamos el cambio social y facilitamos el progreso humano, haciendo cuanto está en nuestra mano para ayudar a los colectivos más desfavorecidos”.

En el área de Obra Social, las categorías en las que se optaba a premios son: Acción Social, Cultura y Patrimonio, Deporte y Ocio, Desarrollo Local y Creación de Empleo, Educación e Investigación, y Medioambiente. Respecto a Educación Financiera, las categorías establecidas son: Niños y Jóvenes (0-25 años), Adultos (26-65 años), Mayores de 65 años y Emprendedores. Asimismo, se ha hecho entrega de un premio especial del jurado en cada área.

Iniciativas premiadas

Categoría de Obra Social

Acción Social

Fundación “la Caixa”. Programa de atención a la soledad «Siempre Acompañados”

Fundación Caja Navarra. “Preview salud”, app que transforma la atención sanitaria de las personas con discapacidad intelectual

Cultura y Patrimonio

FUNDOS. Restauración de las fachadas y elementos exteriores de Casa Botines

Fundación Círculo de Burgos. Exposición 30 años en el archivo de la catedral de Burgos

Deporte y Ocio

Fundación CajaCanarias. Proyecto Relevo

Fundación Caja Rioja. 50o Torneo Fundación Caja Rioja de Pelota

Desarrollo Local y Creación de Empleo

Fundación Ibercaja. Espacio Joven de Fundación Ibercaja

Fundación Unicaja. FEM CODERS MÁLAGA. BOOTCAMP desarrollo Web Fullstack a beneficio de la Asociación Arrabal-AID

Educación e Investigación

Fundación Ibercaja. Premios Educar para el Futuro

Fundación Vital Fundazioa. HIBRIDALAB, Centro de Innovación Abierta y Transferencia Creativa de Álava

Medioambiente

Afundación, Obra Social ABANCA. Educación para la sostenibilidad

Fundación Ibercaja. Mobility City

Premio Especial del Jurado para Obra Social

Fundación “la Caixa”. Línea de ayudas para la investigación de enfermedades minoritarias pediátricas con el Hospital Sant Joan de Deu

Categoría de educación financiera

Niños y Jóvenes (0-25 años)

ABANCA. Pon tu dinero a salvo

Kutxabank. Finanzas para la vida

Adultos (26-65 años)

CaixaBank. Programa de educación financiera Balance Positivo

Unicaja y Fundación Unicaja (Edufinet). Videos cortos de educación financiera

Mayores de 65 años

Unicaja y Fundación Unicaja (Edufinet). Jornadas para mayores y Proyecto Embajadores

Fundación Cajasol. Finanzas aplicadas

Emprendedores

Fundación Caja Extremadura. Corola, la red de entidades sociales de Extremadura

Fundación Cajasol. Finanzas para emprendedores

Premio Especial del Jurado en Educación Financiera

Unicaja y Fundación Unicaja (Edufinet). Centro Educación Financiera Salamanca

CECA -presidida por Isidro Fainé e integrada por CaixaBank, Kutxabank, Cajasur Banco, Abanca, Unicaja, Ibercaja Banco, Caixa Ontinyent, Colonya Pollença y Cecabank, así como por más de treinta fundaciones– impulsó el año pasado un premio honorífico en colaboración con WSBI con el objetivo de poner en valor iniciativas sociales con trayectoria internacional desarrolladas por entidades asociadas a WSBI. En esta edición, el reconocimiento ha sido concedido a la Fundación Fondo Cultural Bancatlan de Honduras.

El Banco Atlántida, con 111 años de existencia, destaca por un profundo sentido de la responsabilidad social al generar un impacto positivo en la sociedad hondureña y fortalecer alianzas globales que permiten a distintas organizaciones del país contribuir a la consecución de los ODS de Naciones Unidas. Mediante el apoyo al arte y la cultura, buscan nuevas maneras de promover el patrimonio y talento nacional y, a través de la inversión social, el voluntariado corporativo y la educación, desarrollan e implementan programas estratégicos que provoquen un cambio genuino en las sociedades más vulnerables del país. La Fundación Fondo Cultural Bancatlan nació como iniciativa de la Junta Directiva del Banco Atlántida en 1976, con la finalidad de canalizar su patrimonio y esfuerzo hacia el apoyo de iniciativas con fines educativos, culturales, morales, cívicos, de beneficencia y deportivos.

José María Méndez, director general de CECA, ha entregado el premio internacional a Faustino Laínez, presidente de la Fundación Fondo Cultural Bancatlan, quien ha resaltado: “Expreso mi profundo agradecimiento a CECA y al WSBI por tan honrosa distinción al postularnos a la categoría ‘Iniciativa Social y Trayectoria Internacional’, reconociendo nuestra visión y labor”.

La Obra Social es el conjunto de actividades de carácter benéfico-social que desarrollan hoy las fundaciones y cajas de ahorros adheridas a CECA. Entre éstas, destacan sobre todo las de carácter asistencial, pero también las relativas a la educación, investigación, promoción cultural, creación de empleo y protección del medioambiente.

“La Obra Social se ha convertido en un pilar fundamental del estado del bienestar en la medida que atiende aquellas necesidades que, por lo general, no pueden ser abordadas por el sector público o, de serlo, son atendidas de manera básica dadas las complejidades que encorsetan en muchos casos las políticas públicas. Así, la Obra Social del sector CECA se ha constituido como una herramienta imprescindible para conseguir una sociedad más justa e inclusiva”, han destacado desde CECA.

Desde la aprobación de la Ley 26/2013 de Cajas de Ahorros y Fundaciones Bancarias, la Obra Social ha invertido más de 7.800 millones de euros en el desarrollo de más de 930.000 actividades, consolidándose como el primer inversor social privado de España.

Durante 2023, la inversión en Obra Social de las entidades asociadas a CECA superó los 850 millones de euros, alcanzando a más de 30 millones de beneficiarios, especialmente a los colectivos vulnerables.

Además, las entidades asociadas a CECA desarrollan programas que promueven la mejora de la cultura financiera en la sociedad como pilar clave para la estabilidad y el desarrollo económico y financiero. El pasado año, la inversión en programas para mejorar los conocimientos financieros y las habilidades digitales de todos los colectivos ascendió a 2,58 millones de euros, un 50 % más que el año anterior.

En los últimos seis años, la inversión total destinada desde el sector CECA a educación financiera ha alcanzado cerca de 18 millones de euros, de los cuales 12,8 millones corresponden al ‘Programa Funcas de Estímulo de la Educación Financiera (Funcas Educa)’. Estas cifras afianzan al sector CECA como uno de los mayores inversores en educación financiera de España.

Los rumores sobre una posible operación de fusión entre los negocios de gestión de activos de la aseguradora italiana Generali y del grupo bancario francés BPCE que se escuchó en la industria en diciembre del año pasado vuelve a sonar con fuerza. Según ha publicado Reuters citando a tres fuentes cercanas, los consejos de administración de ambas compañías podrían dar luz verde próximamente a la fusión de sus negocios de gestión de activos, es decir, la unión entre Natixis IM y Generali. Lo que daría lugar a una gran firma europa 2 billones de euros en activos bajo gestión.

Tras la aprobación de la junta, un acuerdo preliminar para combinar Natixis Investment Managers de BPCE y la mayor parte de los activos bajo gestión de Generali podría anunciarse hoy martes, añadieron las fuentes, que declinaron ser nombradas porque las conversaciones son privadas. Según el acuerdo propuesto, la nueva entidad sería propiedad a partes iguales y tendría una estructura de gobierno equilibrada, a pesar de que Natixis aportaría inicialmente una mayor suma en activos -1,2 billones de euros frente a los 650.000 millones de Generali-, según las fuentes apuntadas por Reuters.

Además, la agencia de noticia apunta que la nueva entidad estaría dirigida por Woody Bradford, actual responsable de Generali Investments Holding (GIH), y presidida por Nicolas Namias, consejero delegado de BPCE. El comité de inversiones de Generali, que se pronuncia sobre las operaciones de un valor mínimo de 250 millones de euros (258 millones de dólares), dio luz verde el domingo a la operación con BPCE.

Ciertas resistencias

Sin embargo, según publican los medios económicos italianos, la operación podría ralentizarse. Según apunta Milano Finanza, el órgano presidido por Carlo Schiavone -el colegio sindical de Generali o también conocido como consejo de supervisión o comité de auditoría- habría solicitado específicamente más tiempo para analizar la operación. «Ahora será el consejo de administración quien decida si acepta esta solicitud o si procede con la votación del Memorando de Entendimiento (MoU). La operación ya obtuvo el visto bueno del comité de inversiones el domingo 19, aunque con el voto en contra de Stefano Marsaglia, quien en 2022 ingresó al consejo del grupo asegurador en lugar del dimisionario Caltagirone», explica la publicación italiana.

Además, el miembro del comité Stefano Marsaglia, que representa al empresario italiano Francesco Gaetano Caltagirone -uno de los principales accionistas de Generali-, votó en contra del acuerdo, según dijo el lunes a Reuters otra fuente cercana a la operación. Generali y BPCE han estado discutiendo una unión para crear una importante gestora de fondos europea en un momento en que el sector se encuentra bajo presión para ampliar sus márgenes de beneficio y mantener las crecientes inversiones en tecnología. Natixis gestionaba 1,28 billones de euros en activos a 30 de septiembre de 2024, frente a los 843.000 millones de euros de Generali.

Tanto Caltagirone como su socio Delfin -el holding del multimillonario Leonardo Del Vecchio– tienen sus reservas sobre la operación por la influencia que ejercería la parte francesa en la sociedad. Caltagirone controla tres de los 13 puestos del consejo de Generali. El comité de inversiones está compuesto por seis consejeros. Además, la operación tendría que examinarse ante los ojos del Gobierno italiano en virtud de su legislación sobre el «poder de oro», que otorga a Roma poder de decisión sobre las transacciones que afecten a empresas consideradas de importancia estratégica nacional.

Encargada de refinanciar una de las mayores deudas públicas del mundo, Italia desea mantener las gestoras de ahorro en manos nacionales, para poder apoyarse en compradores nacionales en caso de crisis. De hecho, en diciembre, la Primera Ministra, Giorgia Meloni, declaró que Italia debía «tener cuidado» de mantener dentro de sus fronteras los «centros de decisión» que asignan el ahorro nacional, para asegurarse de que el dinero se invierte en Italia.

Los inversores minoristas de todo el mundo se decantaron en 2024 por las temáticas de inteligencia artificial, criptoactivos, energía y farmacéuticas especializadas en medicamentos para la pérdida de peso como preferencias inversoras, según los datos de la plataforma de inversión y trading multiactivo eToro.

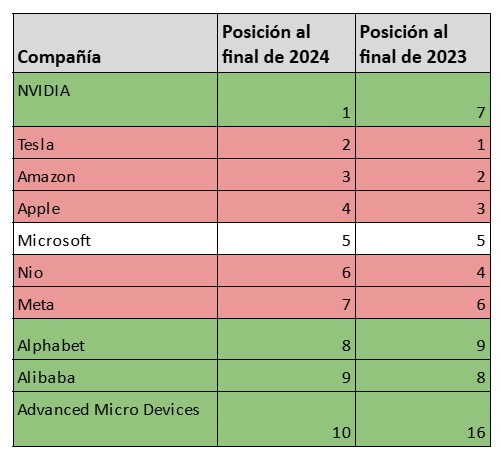

El estudio analiza las empresas que registraron los mayores cambios proporcionales en su número de tenedores al final de 2024, en comparación con finales de 2023 en el mundo y en España, así como las 10 acciones más populares en la plataforma.

En el ámbito global, la lista de las acciones más populares experimentó modificaciones en 2024, ya que Nvidia saltó del séptimo lugar al primero, arrebatando la corona a Tesla, que pasó a la segunda posición. También hubo una nueva adición a la lista de los diez primeros, ya que el fabricante de chips Advanced Micro Devices subió del puesto decimosexto al décimo.

Entre los 20 valores que experimentaron mayor crecimiento en el número de inversores, la compañía de IA Super Micro Computer encabezó la lista de escaladas, con un despegue del 579%. MicroStrategy, conocido por su inversión en bitcoin, ocupó un sólido segundo lugar, con un aumento del 449% de los titulares en eToro.

Las empresas energéticas europeas también protagonizaron un papel relevante al beneficiarse de los incrementos de los precios de las materias primas. Eni Energy (+259%), por ejemplo, se situó cuarta; Repsol (+239%), quinta y TotalEnergies (+149%), séptima. Las francesas Atos SE (+319%) y BNP Paribas (+140%) obtuvieron el tercer y el octavo peldaño, tras las actividades de reestructuración y operaciones de fusiones y adquisiciones el año pasado.

Entre los 20 valores preferidos aparecen los dos grandes fabricantes de medicamentos para bajar de peso, ya que el número de inversores de eToro en Novo Nordisk incrementó un 139% y los de Eli Lilly, un 120%. Uno de los valores estrella de la IA, el fabricante de chips Nvidia, a pesar de que ya tenía una gran cantidad de tenedores al inicio de 2024, todavía registró un fuerte crecimiento del 98% que le situó en la posición decimonovena. En España, la empresa que más aumentó su número de inversores en eToro fue Banco Santander (770%), seguido de Repsol (355%), Bayer (353%), Iberdrola (263%) y Grifols (252%).

Al comentar los datos globales, la analista de mercados global de eToro, Lale Akoner, explicó que «2024 fue el año en el que la IA pasó de ser un área de nicho a un tema dominante en múltiples industrias, el bitcoin estableció varios nuevos máximos históricos y la incertidumbre geopolítica mantuvo altos los precios de la energía”.

Además, precisó que “los inversores minoristas mostraron su clara preferencia por estos valores e industrias, como lo demuestra el notable incremento de tenedores de acciones de la firma fabricante de chips para IA SuperMicro, la autoproclamada ‘empresa de tesorería de bitcoin’ MicroStrategy y las grandes petroleras Eni y TotalEnergies«.

En el extremo opuesto, las acciones que perdieron más popularidad fueron las de las firmas de viajes y ocio, como TUI AG (-96%), Delta Air Lines (-38%) y United Airlines (-35%), si bien las tres se recuperaron significativamente de sus descensos estivales, lo que llevo a los inversores a recoger beneficios.Varios activos vinculados al deporte y al entretenimiento también perdieron apoyos, como el propietario de Fórmula Uno y Live Nation, Liberty Media (-42%), y el equipo de béisbol Atlanta Braves (-41%), mientras que Mattel registró un retroceso del 40% tras el boom publicitario de Barbie en 2023. En España, entre los valores que más han retrocedido destacan firmas como PayPal (29%), Walt Disney (25%), Airbnb (25%) y Netflix (20%).

Lale Akoner añade a su diagnóstico que “el final del año suele ser el momento en que los inversores minoristas recalibran sus carteras en respuesta a la evolución de las condiciones económicas y del mercado. Con la recién elegida administración de Trump que se espera traiga una oleada de desregulaciones y aranceles proteccionistas, los inversores están ajustando sus posiciones de IA para centrarse en los fabricantes de chips y en los proveedores de infraestructuras de red estadounidenses”.

Al mismo tiempo, explica, “están recogiendo los beneficios o reduciendo su exposición a sectores como el de viajes y entretenimiento debido al debilitamiento de la demanda de los consumidores, lo que ha limitado un buen comportamiento en 2024”.

Principales valores en las carteras de los inversores de eToro a nivel global

Foto cedidaDe izquierda a derecha, Alberto Estrelles, socio responsable de KPMG Abogados, y Leovigildo Domene, nuevo socio de Servicios Financieros.

KPMG Abogados ha anunciado la incorporación de Leovigildo Domene como nuevo socio de la firma, concretamente en el área legal de Servicios Financieros, liderada por Pilar Galán.

Hasta la fecha, Domene ha sido director de Regulación Financiera en Deloitte Legal y cuenta con más de 15 años de experiencia en el ámbito de la regulación financiera y es experto en el asesoramiento en activos tradicionales y de inversión alternativa (capital riesgo).

Cuenta con una amplia experiencia en la creación y constitución de estructuras de inversión en el ámbito de private equity, deuda, venture capital, infra e inmobiliario, asesorando a diferentes perfiles de clientes, desde entidades consolidadas de gran tamaño, hasta empresas familiares que quieren contar con su propia estructura. Igualmente, Domene ofrece asesoramiento en el análisis de las inversiones incluyendo la negociación con las gestoras y demás inversores.

Desde una perspectiva sectorial, es un referente en el sector, entre otras aptitudes, por su capacidad para ofrecer soluciones innovadoras, dada la experiencia que aporta una relación continua con los diferentes actores de la industria y reguladores.

Leovigildo comenzó su carrera profesional como abogado en BBVA y posteriormente formó parte de otras firmas de despachos en el departamento de Bancario y Financiero, como Uría Menéndez o Baker McKenzie. Es licenciado en Derecho por la Universidad de Granada y profesor colaborador en diferentes másters, además de dirigir y participar en numerosos cursos, seminarios y conferencias de su sector.

Con este movimiento, el equipo de Servicios Financieros de KPMG Abogados suma ya siete socios y más de 65 profesionales.

Según palabras de Alberto Estrelles, socio director de KPMG Abogados, “la incorporación de Leovigildo refuerza nuestra capacidad de ofrecer soluciones de alto valor añadido en el sector financiero, alineándonos con los objetivos estratégicos de crecimiento y especialización de KPMG Abogados. Su experiencia y profundo conocimiento del sector serán clave para seguir ofreciendo un servicio excelente a nuestros clientes. Junto con el magnífico equipo que ya tenemos en esta área, continuaremos impulsando un impacto significativo en nuestro sector».