Desde 2022, los inversores se han enfrentado a acontecimientos geopolíticos sin precedentes y a la volatilidad de los mercados. La disparidad de la valoración de los activos es generalizada y ha puesto en primer plano la AsignaciónDinámica de Activos (DAA), una estrategia que consiste en ajustar periódicamente la composición de los activos de una cartera. Según un nuevo informe de CREATE-Research y Amundi, gestora de activos de Europa, la DAA está ganando terreno frente a la Asignación Estratégica de Activos (SAA), que se basa en ponderaciones fijas para las diferentes clases de activos en horizontes temporales más largos.

La encuesta se basa en las respuestas de 158 planes de pensiones de todo el mundo, que gestionan 2,9 billones de euros en activos. Arroja luz sobre las fuerzas impulsoras que hay detrás del aumento del uso de la DAA, los enfoques que probablemente se implementarán y los nuevos criterios de selección a la hora de elegir gestores de activos externos.

«La encuesta de este año reveló que los inversores de pensiones han entrado en un nuevo sistema de desorden controlado. Las carteras están potencialmente expuestas a oportunidades y amenazas, en un momento en el que las innovaciones que mejoran la productividad también están creando ganadores y perdedores», ha afirmado Monica Defend, directora del Amundi Investment Institute.

El entorno cambiante impulsará la adopción de la DAA

Los encuestados consideran que el DAA es una respuesta pragmática a los cambios macrofinancieros y las nuevas condiciones del mercado. Entre los principales factores que favorecen la DAA se encuentran la incertidumbre causada por las últimas políticasestadounidenses (83%), el temor a que el aumento de las tensiones comerciales reavive la inflación (62%) y la preocupación de que el aumento de la deudapública impulse al alza los tipos de interés y perjudique el crecimiento (56%).

De cara al futuro, el 84% de los encuestados prevé que las perspectivas del mercado elevarán el papel de la DAA, y el 75 % espera implementarla en los próximos tres años.

Sin embargo, no se tratará de una elección entre la DAA y la SAA, ya que ambos enfoques se complementan entre sí. Según uno de los entrevistados, «el papel del DAA es proporcionar un equilibrio en la cartera en regímenes de alta volatilidad y no sustituir al SAA».

Minimizar el riesgo frente a maximizar el rendimiento

El 73% de los encuestados utiliza ahora la DAA, en mayor o menor medida, para alcanzar sus objetivos de inversión. Más de la mitad (63%) afirmó que había cumplido sus expectativas, aunque el 37% indicó lo contrario.

Las expectativas se centran más en la protección frente a las caídas que en el rendimiento al alza, y el 58% cita la minimización del riesgo como objetivo principal. Así lo refleja uno de los entrevistados: «dado que los precios de mercado se han desvinculado del valor real, nuestra prioridad es la protección frente a las caídas».

En cuanto a las ventajas, los principales objetivos son mejorar la rentabilidad ajustada al riesgo (39%), maximizar el rendimiento al alza (34%) y aprovechar los desajustes temporales en los precios de los mercados (30%). Los ajustes en la asignación de activos son fundamentales para ayudar a mitigar los riesgos de inflación.

Los activos de mercados desarrollados ganan peso en la DAA

Los encuestados planean implementar la DAA a través de una variedad de estilos. Dentro de la cartera core, los estilos más populares son la inversión por factores de riesgo (58%) y los fondos pasivos (53%). Para los activos satélite, el uso de overlays de derivados será clave para más de la mitad (57%), principalmente para reducir costes y buscar exposiciones oportunistas.

En lo que respecta a clases de activos, el 52% considera que las acciones de mercados desarrollados gestionadas de forma activa son las más adecuadas para la DAA, seguidas de la renta variable pasiva de mercados desarrollados (42%).

Dentro de los mercados desarrollados, es probable que se prefieran los activos europeos y japoneses debido a su infravaloración, mayor liquidez y menor volatilidad. Por el contrario, los mercados emergentes generan más cautela ante posibles trampas de valor.

El interés por activos alternativos es moderado: solo el 24% se muestra a favor de los mercados secundarios privados, lo que refleja la dificultad de adaptar estrategias de “comprar y mantener” a la DAA.

AminRajan, director de proyectos de CREATE-Research, afirmó: «La asignación estratégica de activos está cada vez más expuesta a las fluctuaciones que afectan a los planes de pensiones».

Criterios más exigentes para los gestores externos

Los encuestados se están volviendo más exigentes con los gestores de activos externos a medida que adoptan la DAA. La inversión dinámica añade una capa adicional de riesgo activo en un entorno ya complejo.

Los gestores están evolucionando de proveedores a socios estratégicos. Esto exige criterios de selección más estrictos, centrados en la orientación al cliente, la conducta empresarial y la experiencia en inversiones. Destacan el conocimiento del perfil de riesgo del cliente (58%), contar con equipos especializados en inversión dinámica (55%) y el acceso a modelos y tecnología avanzados (54%).

«Los gestores de activos deben asumir el papel fundamental que desempeñan y no confiar en el éxito de mandatos anteriores», concluyó Vincent Mortier, Director de Inversiones del Grupo Amundi.

BNP Paribas Wealth Management ha presentado sus seis temas de inversión más relevantes para 2026, destacando que, al priorizar determinadas tendencias, los inversores pueden posicionarse para prosperar en un entorno desafiante. La entidad señala que los tipos de interés más bajos fomentarán una mayor diversificación en la asignación de carteras, alejándose de los mega-caps estadounidenses y evitando una excesiva dependencia de los rendimientos en efectivo.

Asimismo, defiende que el auge de la inteligenciaartificial física y la entrada en una nueva era de escasez de recursos están redefiniendo las prioridades de inversión. A ello se suma un contexto en el que la política influye cada vez más en los mercados y Asia emerge como un centro clave de crecimiento, lo que exige una adaptación de las carteras para aprovechar estas oportunidades.

«Como esperamos que aumente la volatilidad del mercado, los inversores deberán centrar su atención en las tendencias clave del mercado para conducir con éxito el próximo año. Los sectores de energía, tecnología y defensa seguirán siendo una oportunidad de inversión en aumento, impulsada por la próxima ola de IA y este período de escasez de recursos. Además, abogamos por un reequilibrio lejos de las acciones estadounidenses y el dólar hacia el resto del mundo, especialmente hacia los mercados bursátiles asiáticos con una gran presencia tecnológica que hoy dominan la mayoría de las áreas de hardware tecnológico crítico», afirma EdmundShing, director global de Inversiones de BNP Paribas Wealth Management.

Tema 1: aprovechar el mercado alcista, pero proteger las ganancias

El actual mercado alcista de acciones, iniciado en octubre de 2022, ha sido impulsado por tipos de interés bajos y en descenso en la mayoría de los países, crecimiento económico con inflación moderada y estímulos gubernamentales. No obstante, BNP Paribas Wealth Management subraya que los inversores deben permanecer vigilantes ante los riesgos geopolíticos y la volatilidad del mercado. El enfoque propuesto consiste en obtener mayores beneficios al tiempo que se protegen las carteras frente a posibles correcciones, mediante la diversificación lejos de los mega-caps estadounidenses, soluciones estructuradas con protección frente a pérdidas, fondos y ETFs de acciones estadounidenses con cobertura de divisa, un reajuste hacia otras regiones y hacia medianas y pequeñas capitalizaciones, así como hedge funds centrados en el mercado de equity y fondos alternativos UCITS.

Tema 2: evitar la reducción de los rendimientos en efectivo

La gestora advierte de que, con los rendimientos de los depósitos en efectivo cayendo bruscamente, los inversores ya no pueden confiar en el efectivo para obtener rendimientos significativos. Los mercados de bonos soberanos y corporativos ofrecen actualmente pocas opciones claras de rentabilidad, con el crédito de grado de inversión cerca de mínimos de 15 años y los rendimientos del Tesoro de Estados Unidos a la baja a medida que la Reserva Federal reduce los tipos. En este contexto, BNP Paribas Wealth Management destaca la necesidad de una gestiónactiva de la rentafija, apostando por bonos de mercados emergentes en moneda local, bonos del sector financiero en euros, fondos de crédito privado de bajo riesgo, fondos y ETFs de dividendos de alta calidad, soluciones estructuradas orientadas a la generación de ingresos y, de forma oportunista, fondos y ETFs de bonos corporativos de alto rendimiento con vencimientos a corto plazo.

Tema 3: más allá de los algoritmos, las nuevas fronteras de la IA

El tercer tema se centra en la próxima etapa de la inteligencia artificial y en los requisitos que esta conlleva. Aunque la IA ha impulsado a las acciones tecnológicas a nuevos máximos, la entidad considera que la siguiente frontera se encuentra más allá de los nombres más evidentes del sector. BNP Paribas Wealth Management identifica oportunidades en la infraestructura que impulsa la IA, como la generación y transmisión de electricidad, así como en la robótica humanoide, especialmente en Asia. También destaca áreas como la energía nuclear, chips de alta gama para transferencia y procesamiento de datos, determinados metales y materiales especiales, sistemas de enfriamiento eficientes, tecnologías relacionadas con el agua, hardware y software vinculados a la robótica y nuevas aplicaciones de IA en sectores como la sanidad y las finanzas.

Tema 4: bienvenida a la nueva era de escasez

La escasez de recursos se perfila como un tema definitorio, debido a las tensionesgeopolíticas y a la falta de inversión que limita el suministro. La entidad considera que el período de precios más bajos de las materias primas entre 2008 y 2020 ha sentado las bases para una etapa prolongada de precios más elevados, hasta que la oferta responda a la creciente demanda. En este escenario, la entidad recomienda centrarse en metales preciosos y estratégicos, energías críticas para la tecnología, producción y almacenamiento de energía renovable, empresas dedicadas a la extracción y refino de materias primas y soluciones estructuradas basadas en metales o compañías mineras.

Tema 5: invertir cuando la política determina los mercados

Según cuentan, a medida que los gobiernos afrontan el reto de mantener sus elevados niveles de deuda de forma sostenible, la intervención gubernamental está remodelando los mercados y aumentando el atractivo de los activosreales y las acciones de valor. El desafío será gestionar los cambios derivados de las políticas públicas y de la evolución demográfica. BNP Paribas Wealth Management favorece la infraestructura, el inmobiliario seleccionado y los sectores industriales, recomendando inversiones en segmentos residenciales, sanitarios y logísticos, fondos de infraestructura, bonos indexados a la inflación, hedge funds macro globales y de seguimiento de tendencias, acciones de pequeña y mediana capitalización en Europa y mercados emergentes, así como fondos y ETFs de renta variable con dividendos de alta calidad.

Tema 6: oportunidad en alza, el atractivo de Asia

Según BNP Paribas Wealth Management, los mercados de valores asiáticos han obtenido mejores resultados en 2025, impulsados por reformas de gobernanza, innovación tecnológica y fuertes flujos de inversores locales. A pesar de ello, la gestora señala que los inversores extranjeros siguen estando poco expuestos, aunque se observan oportunidades clave en semiconductores, automatización, robótica, baterías y metales críticos.

Este tema se centra en aumentar las asignaciones a la región de Asia. En este sentido, su análisis destaca la mejora de la gobernanza corporativa en Japón, China y CoreadelSur. Además, la gestora subraya que Asia es un centro de innovación tecnológica y que, además, la bifurcación de las cadenas de suministro de tecnología está creando oportunidades en toda la región, especialmente en China, Japón, CoreadelSur y Taiwán.

Asimismo, según el informe, Asia, liderada por China, es una potencia manufacturera en energíaverde, vehículos eléctricos, baterías y automatización de fábricas. Los países de Asia excluyendo China, añaden, también se benefician de la regionalización de las cadenas de suministro.

Por último, la gestora destaca el crecimiento de la clase media, el aumento del consumo y las poblaciones jóvenes en el sur de Asia, con India liderando la región a medida que el crecimiento se desplaza hacia el sur. Además, según la entidad, las marcas nacionales están proliferando en Asia.

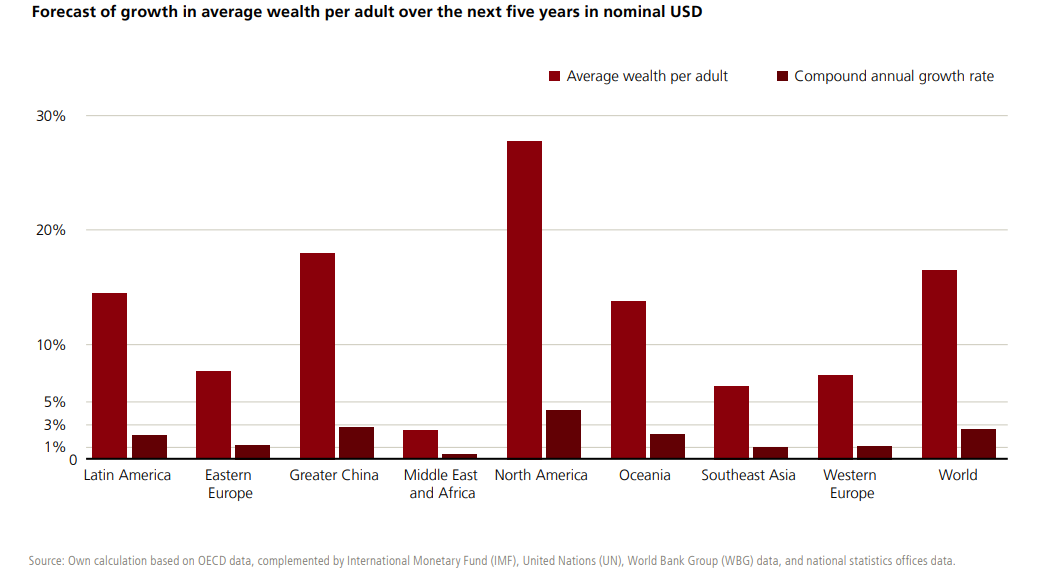

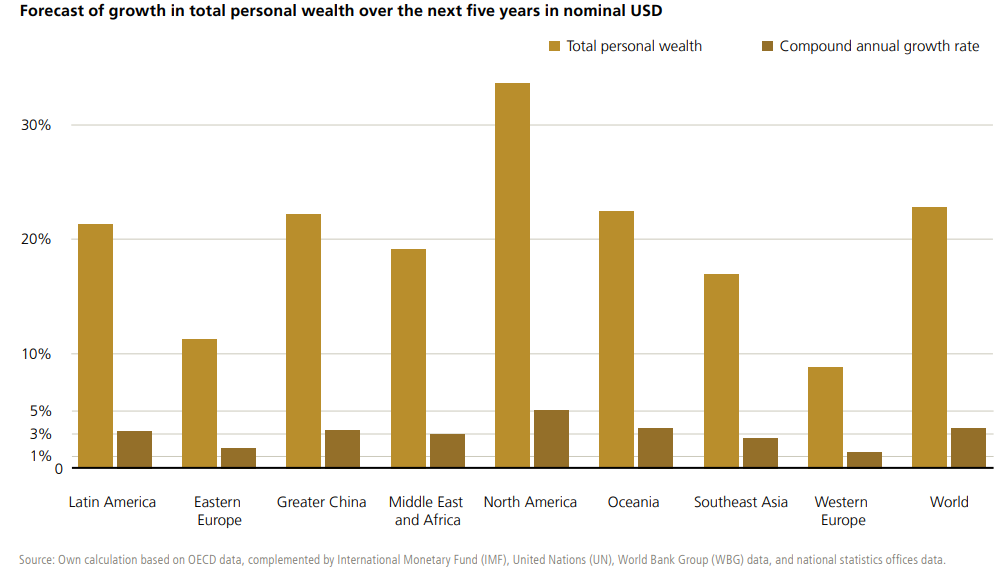

La riqueza media por adulto continuará creciendo durante los próximos cinco años, con Estados Unidos como principal motor de esta expansión, seguido por la región de China, América Latina y Oceanía, según el UBS Global Wealth Report 2025. Europa y el Sudeste Asiático experimentarán un crecimiento sólido aunque más moderado, mientras que Oriente Medio y África se mantendrán estables o con ligeras alzas.

Según el último informe de entidad, se prevé que la riqueza total personal muestre un comportamiento especialmente dinámico, con un incremento anual cercano al 5 % en Norteamérica y aproximadamente la mitad de ese ritmo en Oriente Medio y África. El impulso provendrá principalmente del alza en los precios de los activos y de la creación de valor asociada a la innovación tecnológica en un entorno de transformación estructural.

En este contexto, se estima que para 2029 habrá más de cinco millones de nuevos millonarios en todo el mundo. Esta tendencia se reflejará en la mayoría de los 56 mercados analizados, sin distinción entre economías desarrolladas o emergentes, grandes o pequeñas, dinámicas o estancadas.

Uno de los hallazgos más llamativos del estudio es que la evolución de la riqueza no siempre avanza en paralelo al crecimiento económico. En ocasiones lo supera ampliamente; en otras, queda rezagada. Incluso dentro de regiones con buen desempeño macroeconómico, pueden identificarse zonas donde la acumulación de patrimonio es débil o estancada.

A esto se suma que los precios de los activos no siguen necesariamente la misma trayectoria que el PIB, y que el sector privado, donde se concentra la riqueza individual, no se mueve al mismo ritmo que el sector público, especialmente relevante en economías donde este último tiene un peso considerable.

Otro factor clave a futuro será la movilidad individual de la riqueza, impulsada por las transferencias intergeneracionales. En este sentido, no sólo importan el tamaño de la población o la economía: algunos países pequeños podrían superar en volumen de transferencias a naciones mucho más grandes, incluso cuando las proyecciones demográficas sugerirían lo contrario.

UBS concluye que, si bien estos escenarios están sujetos a múltiples factores y podrían evolucionar de distintas maneras, las señales iniciales de crecimiento ya observadas constituyen una base sólida para reflexionar sobre el rumbo que tomará la riqueza global en los próximos años.

El 49% de los españoles no ahorra para la jubilación, nueve puntos porcentuales por encima de la media europea, según revela la IV Encuesta Paneuropea de Pensiones de Insurance Europe, realizada entre julio y agosto de 2025 a más de 12.700 consumidores de 12 países europeos, entre ellos España.

Entre aquellos que no ahorran, un 56% manifiesta su intención de hacerlo en algún momento, pero con expectativas bien distintas. De esta cifra, 8 puntos porcentuales corresponden a quienes planean materializar este deseo en un futuro cercano; mientras que 30 puntos son de quienes no pueden permitírselo actualmente y otros 18 puntos de quienes reconocen no disponer de suficiente información sobre los productos de pensiones complementarias. Otro 31% de los encuestados que no ahorran para la jubilación afirma, directamente, no estar interesado en hacerlo, ya sea porque dispone de otras fuentes de ingresos o por otras razones. Esta magnitud se encuentra próxima a los datos del resto de Europa. En este contexto, la educación financiera y las campañas de concienciación ciudadana adquieren un papel relevante para fomentar el ahorro previsional desde edades tempranas.

El 25% de los encuestados españoles cuenta con un plan de pensiones individual, seis puntos por debajo de la media europea. La brecha más pronunciada respecto a los europeos la presentan aquellos que ahorran a través de un plan de empresa: solo el 15% de los participantes españoles, frente al 28% de los europeos. Este dato refleja que España tiene mucho camino por recorrer en el segundo pilar de la previsión social complementaria. De hecho, casi tres de cada cuatro encuestados (73%) creen que se debería incentivar a las empresas para que incluyan automáticamente a sus trabajadores en un plan de pensiones de empresa, siempre que los trabajadores tengan la opción de darse de baja si lo desean (automatic enrolment), cinco puntos porcentuales por encima de la media europea.

El asesoramiento profesional y la previsión social empresarial son factores clave que impulsan el ahorro: el 28% de los españoles que ha comenzado a ahorrar para su jubilación lo ha hecho tras recibir orientación de un intermediario o asesor, y el 22% a través de planes de empresa, cifras ligeramente por debajo de la media europea. Otro 26% se ha visto impulsado por amigos o redes sociales, el 20% por un sistema de seguimiento de pensiones y solo un 3% por una campaña pública de concienciación.

La encuesta también revela que la mayoría de los ahorradores españoles mantiene estables sus aportaciones a planes de pensiones (65%), mientras que el 16% las ha incrementado en el último año, el 9% las ha reducido y el 4% ha rescatado su plan de pensiones.

La seguridad sigue siendo la prioridad fundamental: el 78% prefiere productos que garanticen al menos la devolución del capital invertido, frente al 81% de la media europea. Solo el 22% opta por productos con un mayor potencial de rentabilidad, aunque impliquen también un mayor riesgo. En cuanto a las formas de cobro, el 44% de los españoles prefiere recibir una renta vitalicia, el 30% un pago único, el 11% se decanta por retirar dinero ocasionalmente mientras este sigue invertido y el 15% una combinación de todas las opciones.

Más de la mitad cree que necesitará complementar su pensión

Por otro lado, el informe apunta que los españoles esperan recibir, de media, el 61% de su último salario a través de las pensiones públicas y ocupacionales, frente al 53% de la media europea. Este porcentaje es ligeramente superior en el caso de los hombres y se dispara al 71% entre aquellos encuestados de más de 51 años, mientras que las mujeres y los jóvenes son menos optimistas en cuanto a su pensión futura.

De hecho, solo el 13% del total de encuestados confía en que la pensión pública será suficiente para mantener su nivel de vida tras la jubilación, y el 53% cree que necesitará ahorro complementario, aunque este porcentaje es inferior al europeo (58%). La confianza en mantener un nivel de vida confortable tras la jubilación se sitúa en 2,8 puntos sobre 5, en línea con la media europea.

La encuesta también revela que dos de cada tres españoles prefieren recibir la información sobre pensiones en formato digital, pero con posibilidad de solicitarlo en papel. Además, el 70% considera que una etiqueta nacional o europea que certifique que un producto cumple requisitos estandarizados le ayudaría a tomar una decisión sobre sus ahorros para la jubilación, cifra muy superior al 49% de la media europea.

Foto cedidaCristina Freijanes, miembro del comité ejecutivo de Finresp; Ángel Aldama, presidente Inverco; Mirentxu del Valle, presidenta Unespa; Alejandra Kindelán, presidenta AEB; Monica Malo, miembro del comité ejecutivo de Finresp.

El sector financiero español reafirmó en 2024 su papel estratégico en la dinamización y protección de la economía y la promoción de la cohesión social, tanto por su capacidad para canalizar recursos hacia empresas y familias, proteger su patrimonio y movilizar capital como por su contribución a la vertebración del territorio, a la mitigación de los efectos de los riesgos climáticos y al impulso de la transición sostenible. Así lo pone de manifiesto la Memoria Social del Sector Financiero 2024, presentada por Finresp, el Centro de Finanzas Responsables y Sostenibles, junto a sus asociaciones fundadoras, AEB, CECA, Inverco, Unacc y Unespa.

Alejandra Kindelán, presidenta de AEB y miembro del Comité de Presidentes de Finresp, en su intervención al inicio de la jornada, destacó el compromiso de la asociación con la sostenibilidad, la resiliencia y el apoyo a familias y empresas en un contexto “cada vez más complejo” condicionado por “la incertidumbre geopolítica, la transición tecnológica, los retos demográficos, y el desafío climático.” Además, Kindelán incidió en el propósito de la institución al expresar que “hace ya seis años decidimos unirnos porque compartimos un objetivo común: impulsar desde el sector financiero una verdadera transformación sostenible y una transición justa hacia una economía sostenible”. Por último,matizó que “en este contexto de simplificación, es necesario subrayar la necesidad de que se facilite e incentive la transición con previsibilidad y sin burocracia innecesaria”.

La presentación del informe ha corrido a cargo de Jerusalem Hernández, socia de Sostenibilidad, Reputación y Buen Gobierno de KPMG en España, quien ha expuesto los principales hitos y tendencias recogidos en la memoria. En este sentido, durante su intervención, ha puesto también el foco en cómo las finanzas sostenibles siguieron ganando peso como palanca de transformación.

El ejercicio 2024 se cerró con más de 146.000 millones de euros gestionados bajo criterios de sostenibilidad en fondos de inversión y casi 54.000 millones en el caso de los planes de pensiones. Estas cifras que reflejan la inversión sostenible en España suponen un crecimiento de más del 20% respecto a 2023 y consolidan la tendencia al alza en los últimos años. La generalización de productos e inversiones con criterios ambientales, sociales y de buen gobierno refleja el avance de un modelo financiero más resiliente e integrado en la respuesta a los grandes desafíos económicos y climáticos.

En paralelo, el seguro reforzó su papel como escudo frente a los riesgos climáticos y sociales. El pasado año, los pagos del sistema asegurador por eventos relacionados con el clima superaron los 6.400 millones de euros, impulsados principalmente por la DANA de octubre de 2024, que afectó al sudeste peninsular y ocasionó grandes pérdidas humanas y materiales. En total, las aseguradoras privadas, el Consorcio de Compensación de Seguros (CCS) y Agroseguro atendieron a más de un millón de familias y empresas por siniestros climáticos. Este importe representa más del 50% del daño económico anual por inundaciones en Europa.

Fuerte impulso a la financiación de hogares y empresas

En el plano del desarrollo socioeconómico, el sector financiero facilitó el acceso a la vivienda mediante 423.761 nuevas hipotecas, un 11,2% más que el año anterior, por un importe total cercano a 68.000 millones de euros. Aproximadamente 6 de cada 10 compraventas se financiaron con un préstamo hipotecario y España se situó como el segundo país de la eurozona con las hipotecas más baratas, con un tipo medio del 3,47%, frente al 3,96% del conjunto del área del euro. Estos datos refuerzan el papel del sector como aliado de familias y empresas en sus decisiones de inversión y de ahorro a largo plazo.

De igual forma, las entidades de crédito canalizaron casi 527.000 millones de euros de nueva financiación a la economía real, un 17% más que en 2023, de los que más de 402.000 millones se destinaron al tejido empresarial, consolidando al sector como motor del crecimiento y del bienestar económico. Los restantes 125.000 millones corresponden a las citadas hipotecas y a financiación al consumo. Precisamente, los créditos al consumo y a la vivienda crecieron a tasas similares que la financiación a empresas, con lo que el sector fortaleció la demanda interna, un factor clave para el aumento del 3,5% del PIB alcanzado en España en 2024.

Por su parte, los instrumentos sostenibles de deuda y financiación rompieron la tendencia bajista y crecieron ligeramente. Se registraron 47 emisiones de bonos verdes, sociales o vinculados a la sostenibilidad por valor de más de 17.000 millones de euros, de los que el sector financiero emitió uno de cada cuatro euros de manera directa. También se alcanzó un volumen de préstamos mayoristas con criterios de sostenibilidad de casi 40.000 millones en el año, con un acumulado superior a 160.000 millones desde 2021.

Crecimiento estable

La industria financiera alcanzó en 2024 los 5,5 billones de euros en activos, una cifra equivalente a más de tres veces y medio el PIB nacional. Las entidades de crédito, las aseguradoras y las instituciones de inversión colectiva (IIC) custodiaban a cierre de año 3,2 billones de euros en efectivo y depósitos de hogares y empresas, 860.000 millones en patrimonio bajo gestión a través de la inversión y más de 200.000 millones en instrumentos de ahorro vinculados al seguro.

Del mismo modo, el seguro continuó protegiendo el patrimonio de empresas y familias hasta los 18,1 billones de euros en capitales asegurados, un importe equivalente a 12,4 veces el PIB. Las prestaciones abonadas por el seguro superaron los 56.000 millones de euros, un 3,3% más que en 2023. Con ello se dio respuesta a 182 millones de siniestros y también se dinamizó la actividad económica gracias a una red de prestadores de servicios distribuida por toda España. De igual forma, en la gestión de activos, el patrimonio gestionado en fondos y planes de pensiones creció también a doble dígito respecto a 2023 (14%).

Un sector clave para cohesión territorial y la inclusión

Durante el evento se remarcó el papel vertebrador del territorio y la capilaridad del sector financiero. En 2024, un 99,3% de la población en España tenía algún punto de acceso presencial a los servicios bancarios en su propio municipio, con lo que se ha incluido financieramente a 96.573 nuevos habitantes respecto a 2023. Igualmente, el seguro consolidó sus más de 75.000 puntos de atención presencial, compuesta por agentes y corredores de seguros, oficinas propias y sucursales bancarias.

Los desafíos de la transformación social ante los retos climáticos, a debate

El encuentro ha culminado con un espacio de diálogo dedicado a analizar los Desafíos de la transformación social ante los retos climáticos. La conversación, moderada por María José Gálvez, directora de Sostenibilidad de Unespa, ha reunido a Carlos Ballesteros, director de la Cátedra de Impacto Social de ICADE y miembro del Consejo Español de Finanzas Sostenibles, y a Alicia Feliciano, directora de Desarrollo de la Fundación Seres.

A lo largo del coloquio, los ponentes han abordado cuestiones clave como el impacto social de los fenómenos climáticos extremos, el papel de las empresas en una transición justa, la medición del impacto social y la importancia de las alianzas intersectoriales.

Carlos Ballesteros ha subrayado que “no se pueden separar los impactos ambientales de los sociales”, y ejemplificó con el cambio climático. “La transición, para que realmente sea ecológica, debe ser justa: no dejar a nadie atrás”, ha añadido. Por su parte, Alicia Feliciano ha insistido en que “la transición justa hay que trabajarla desde el punto de vista social, entendiendo cómo las decisiones de la empresa impactan en cada grupo de interés, y cómo ese impacto se traduce en transformación social y competitividad”. Además, Feliciano ha puesto en valor el Mapa SERES de Huella Social®, una herramienta para medir, gestionar y comunicar el impacto social que las empresas generan y ha concluido que “solo las compañías con un propósito claro, conectadas con el negocio, con impacto positivo en las personas y capaces de medirlo serán sostenibles en el tiempo”.

Bruselas ha aprobado recientemente un paquete de medidas para incentivar el ahorro y la inversión en la ciudadanía. Con ello se pretende mejorar el retorno del ahorro, financiar a las empresas de la eurozona y reforzar su competitividad. En otras palabras, hará más fácil invertir en acciones, bonos y fondos con procedimientos simplificados que acerquen el ahorro al crecimiento real de Europa.

Este impulso europeo —enmarcado en la Unión de Ahorros e Inversiones (SIU) y concretado a través del establecimiento de las Cuentas de Ahorro e Inversión (CAI)— incluye una estrategia de alfabetización financiera y una recomendación a los estados miembros con directrices para implantar o mejorar estas cuentas. Este avance supone un potencial enorme si logra ir más allá de incentivos fiscales o financieros. Abre el debate sobre cómo orientar esos recursos hacia la economía real y sostenible.

Desde nuestra perspectiva como entidad de banca basada en valores, Europa debe encaminarse hacia un ahorro con propósito, capaz de financiar una transición social, alimentaria y de bienestar en la que los bienes y recursos se produzcan de forma responsable y con un impacto positivo para la humanidad.

Al final, todo avance europeo tiene su reflejo en la vida de las personas. Las decisiones que se toman en Bruselas influyen en la manera en la que cada familia gestiona su día a día, su ahorro y su futuro. La medida, que se percibe como positiva, llega en un momento en el que la capacidad de muchos hogares se ve tensionada por la inflación, el encarecimiento de la vida y la incertidumbre económica.

En nuestro país, la mayoría de los hogares consiguen ahorrar, aunque sea de manera esporádica y con cantidades ajustadas. Según las conclusiones de nuestro II Estudio sobre Conductas Sostenibles de la Población Española, alrededor del 80% aparta algo de dinero con cierta regularidad, pero solo un 20% alcanza la recomendación de guardar una quinta parte de sus ingresos, mientras casi otro 20% admite que nunca lo logra. Es decir, las cifras reflejan una voluntad real de ahorrar, pero también las dificultades que impiden consolidar el hábito, como la pérdida de poder adquisitivo y los ingresos irregulares.

Pero la cuestión va más allá de cuánto conseguimos guardar cada mes. La pregunta que conviene no perder de vista es la de qué se hace con el dinero que ahorramos. Cada euro que dejamos en manos de una entidad bancaria contribuye a financiar una actividad determinada. Puede apoyar industrias contaminantes como la de los combustibles fósiles, el juego o las armas; o, por el contrario, puede fomentar la transición energética, la vivienda social, la educación o la agricultura ecológica.

De ahí que resulte tan importante tomar conciencia de para qué se utiliza nuestro dinero y elegir dónde y a quién se lo confiamos. Con su propuesta, Europa ha reconocido la necesidad y el siguiente paso debería ser orientar esos incentivos hacia algo que tenga un propósito. No basta con premiar la acumulación, es preciso reconocer y promover el ahorro que financia la economía real, la que genera empleo, impulsa la innovación sostenible y fortalece el tejido social.

Hay que tener una mirada más amplia: la del ahorro consciente y activo, aquel que combina la planificación personal con la responsabilidad colectiva. El que busca rentabilidad y también coherencia con los valores y con la visión de futuro que queremos construir.

Por supuesto, no se puede obviar que ahorrar es complicado. Los precios de la vivienda, la energía o los alimentos reducen la capacidad de muchas familias para generar un colchón financiero. Aun así, cada gesto importa.

El verdadero valor del ahorro está en su capacidad de contribuir a una economía sostenible y equitativa. Puede entenderse como un contrato social: las personas hacen el esfuerzo de reservar parte de sus ingresos y confiarlos a una entidad que, a su vez, asume la responsabilidad de canalizar ese dinero hacia proyectos que construyan un futuro mejor.

Europa ha dado un paso adelante. Ahora nos corresponde a entidades, reguladores y ciudadanía dar el siguiente. Es momento de convertir ese impulso regulatorio en un cambio real, orientado a una economía más justa, sostenible y conectada con las necesidades reales de las personas y del planeta.

Tribuna de Susana Cabada, directora de Personal Banking de Triodos Bank

La reducción de la incertidumbre inmediata, el compromiso con las reformas y el regreso del país a los mercados internacionales de deuda han mejorado el sentimiento inversor. Para muchas gestoras, Argentina vuelve a posicionarse como un destino táctico dentro de estrategias de alto rendimiento.

En opinión de Mariano A. Fiorito, director general para Argentina y Uruguay de Schroders, la victoria electoral del partido del presidente Javier Milei en las elecciones de medio término en octubre último y el renovado respaldo de Estados Unidos han reconfigurado el panorama de inversión en Argentina. “Este doble impulso político y geopolítico ha devuelto al país a la agenda de varias gestoras internacionales. Es notable cómo se han intensificado los investor trips hacia Buenos Aires en los últimos meses, señal del renovado interés por comprender in situ el alcance de las reformas económicas. En la misma línea, el Gobierno anunció la realización del Argentina Week en Nueva York, del 9 al 11 de marzo, un encuentro de tres días junto a bancos y fondos internacionales para presentar oportunidades de inversión y reposicionar al país ante el mercado global”, destaca Fiorito.

Desde Allianz GI coinciden en que Argentina continúa siendo un destino atractivo para los inversores, respaldado por el programa de ajuste macroeconómico favorable al mercado impulsado por el presidente Milei. «En particular, el firme e inequívoco compromiso del Gobierno con el equilibrio fiscal y la desinflación actúa como un ancla firme y creíble para la confianza de los inversores. Tras el sólido desempeño electoral de La Libertad Avanza y sus aliados en las elecciones de medio mandato, el presidente Milei cuenta con un mandato robusto para continuar con la agenda de reformas. Valoramos positivamente su disposición a cooperar con gobernadores y aliados políticos en los últimos meses y consideramos que la aprobación del presupuesto de 2026 también enviará una señal positiva a los inversores», señala Alexander Robey, gestor de renta fija emergente de Allianz Global Investors.

La gran cuestión es cómo logrará el país mantener ese atractivo. Según destaca Thomas Haugaard, gestor de carteras del equipo de deuda de mercados emergentes de Janus Henderson Investors, aumenta la probabilidad de que el plan de estabilización del presidente Milei le permita llegar a las próximas elecciones en una posición competitiva. «Dada la magnitud de la mala gestión económica anterior a su presidencia, no es realista esperar un cambio radical en un solo mandato de cuatro años. Sin embargo, dos mandatos mejorarían significativamente las posibilidades de situar a Argentina en una posición más sostenible, tanto para los mercados financieros como para la economía real. El Gobierno gana credibilidad y reduce el riesgo con cada reforma favorable al mercado que aprueba, al tiempo que mantiene el ancla fiscal», afirma.

Los expertos lanzan esta reflexión sin obviar que la situación del país sigue siendo compleja y que tiene numerosos retos por delante. “La inesperada victoria en las elecciones de medio término de La Libertad Avanza otorga al presidente Milei el mandato para continuar con el doloroso proceso de reestructuración iniciado hace dos años, aunque la ventana de tiempo—aproximadamente dos años—sigue siendo estrecha. La probabilidad de default o de una nueva reestructuración ha caído de forma significativa y, si la estabilidad continúa mejorando, podríamos ver una nueva emisión soberana”, añade Mauro Ratto, cofundador y CIO en Plenisfer Investments (parte de Generali Investments).

«Algunos inversores siguen mostrándose cautelosos debido al historial de Argentina como país en mora. Este legado genera dudas, pero también significa que todavía hay compradores marginales que ven oportunidades en el entorno actual. En última instancia, un segundo mandato de Milei reforzaría la narrativa de una Argentina estructuralmente transformada, lo cual es esencial para desbloquear la inversión a largo plazo en la economía real», reconoce, por su parte, Haugaard.

Oportunidades de inversión

Esta visión hace que las gestoras comiencen a hablar de oportunidades de inversión. Por ejemplo, Ratto afirma que han surgido oportunidades selectivas tanto en crédito soberano como corporativo, “en particular entre compañías con fundamentos sólidos en sectores estratégicos que durante años pagaron spreads alineados con el riesgo país”. Sin embargo, matiza que, actualmente, “los mercados—especialmente los bonos corporativos—parecen ya descontar un escenario benigno”.

Fiorito coincide con esta visión: “La deuda soberana y corporativa en dólares vuelve a ocupar un lugar relevante tras la reapertura del acceso a los mercados internacionales. Los precios aún deprimidos y los diferenciales elevados ofrecen puntos de entrada atractivos para estrategias de renta fija. En particular, el mercado de crédito se presenta como uno de los segmentos más interesantes de la región, con empresas que exhiben balances sólidos, niveles de apalancamiento moderados y una capacidad notable para generar caja, incluso en entornos macroeconómicos adversos. Esta combinación permite obtener rentabilidades ajustadas al riesgo sumamente competitivas frente a otros mercados emergentes”.

El experto de Schroders también destaca como oportunidad los sectores de la minería y la energía, que continúan siendo pilares estructurales del potencial de Argentina. Según explica, el litio, el cobre y el desarrollo sostenido de Vaca Muerta mantienen al país dentro del mapa global de recursos estratégicos, brindando oportunidades a largo plazo que trascienden los ciclos políticos. “Los servicios financieros y el mercado de capitales local representan un terreno fértil para el crecimiento y la modernización, con amplio espacio para la expansión de crédito, la digitalización y la profundización financiera, en línea con las tendencias señaladas por la industria”, añade.

Desde Allianz GI, se mantienen favorables en bonos soberanos argentinos denominados en dólares estadounidenses, ya que sus rendimientos siguen siendo atractivos en comparación con los de países pares. «Asimismo, prevemos que Argentina recupere el acceso a los mercados internacionales de capitales en 2026, lo que debería traducirse en una compresión de la prima de riesgo país con la primera emisión en el mercado primario. En este sentido, las recientes emisiones internacionales de compañías argentinas, junto con la colocación soberana de un bono en dólares bajo legislación local, representan avances relevantes de cara a una futura emisión soberana internacional. Más allá de la deuda soberana, también vemos valor en los bonos en dólares de empresas energéticas con operaciones en Vaca Muerta, uno de los principales polos de producción de hidrocarburos del país, que consideramos atractivos frente a emisores energéticos globales de mercados emergentes», comenta Robey.

Gestionar los riesgos

Sin dejar de valorar estas oportunidad, Fiorito reconoce que si bien identifica un conjunto amplio de oportunidades, considera que la gestión activa es clave en mercados como el argentino. “La selección cuidadosa de activos, el control permanente del entorno político-económico y la implementación de estrategias de cobertura permiten mitigar riesgos inherentes y capturar valor en un país donde el potencial de rentabilidad es elevado, pero donde también la disciplina en la gestión marca la diferencia”, señala.

Según la experiencia de gestor de Allianz GI, el principal foco de riesgo sigue siendo el régimen cambiario y el nivel relativamente bajo de reservas internacionales. A su juicio, la actual banda de fluctuación del tipode cambio no ofrece la flexibilidad necesaria para mitigar episodios de tensión en el riesgo país. Esto podría obligar al Banco Central a utilizar reservas valiosas para defender el tipo de cambio, comprometiendo la capacidad del Estado Argentino para cumplir con sus obligaciones de pago en dólares.

«En este contexto, consideramos positivo avanzar hacia un programa transparente de acumulación de reservas en moneda extranjera, junto con una ampliación de la banda cambiaria, lo que reforzaría la confianza de los inversores. El FMI llevará a cabo la próxima revisión del programa económico en enero, y esperamos que este sea uno de los principales puntos de debate entre las autoridades y el organismo. Hace unos días, el Banco Central de Argentina ha anunciado actualizaciones en el sistema de bandas cambiarias por la inflación y en la estrategia de acumulación de reservas, abordando así el principal foco de riesgo que veníamos identificando. Valoramos estas medidas de forma positiva y consideramos que suponen un avance hacia un régimen de tipo de cambio más cercano a la libre flotación. Asimismo, la política de acumulación de reservas debería allanar el camino para una revisión favorable del programa con el FMI. Si bien persisten ciertos riesgos en su implementación, creemos que estas medidas contribuirán al buen desempeño de los activos argentinos y facilitarán el regreso del Estado Argentino a los mercados internacionales de capitales», defiende Robey.

En opinión del gestor de Janus Henderson, el mayor riesgo para Argentina sigue siendo político. Aunque la oposición peronista parece fragmentada tras su derrota en las elecciones de mitad de mandato, seguirá siendo una fuerza importante y tiene todos los incentivos para dificultar el gobierno de Milei. «La incertidumbre política tiene un impacto directo en los esfuerzos de dolarización y en la confianza de los inversores, por lo que cualquier indicio de que los peronistas puedan recuperar popularidad antes de las próximas elecciones será un riesgo clave a tener en cuenta. En los próximos meses, los intentos de Argentina por recuperar el acceso a los mercados serán una prueba importante del apetito de los inversores por el riesgo argentino», explica Haugaard.

Un buen 2025 para Latam

La debilidad del dólar estadounidense y la reanudación del ciclo de flexibilización de la Reserva Federal han contribuido a crear unas condiciones financieras favorables para los mercados emergentes en 2025. En este contexto, México, Brasil y Chile han sido los países más atractivos para invertir. Mientras que Argentina ha estado marcada por su idiosincrasia política, las reformas y las promesas de Trump.

Las gestoras esperan que el próximo año se mantenga este contexto favorable para el próximo año. “De cara a 2026, los mercados emergentes mantienen un telón de fondo favorable gracias a la disciplina fiscal, menor dependencia del dólar y un diferencial de crecimiento cada vez mayor frente a las economías desarrolladas”, apunta Ratto.

En lo que respecta a Argentina, Fiorito advierte de que el país atraviesa actualmente un proceso de normalización económica, pero aún carga con las cicatrices de años de desequilibrios macroeconómicos profundos. “Si bien el rumbo trazado recientemente justifica un mayor optimismo, seguimos observando una economía que enfrenta desafíos significativos. La recomposición de reservas internacionales y el saneamiento del Banco Central continúan siendo ejes críticos para consolidar la estabilidad financiera. Del mismo modo, la capacidad del país para iniciar una senda sostenida de crecimiento y desinflación será determinante para atraer inversiones de largo plazo. A esto se suma la importancia de que el Gobierno pueda avanzar de manera consistente en reformas estructurales, necesarias para fortalecer la productividad, mejorar la integración financiera y reducir la volatilidad macroeconómica”, concluye el experto de Schroders.

Morningstar ha anunciado actualizaciones significativas en su Calificación de Medallista de Morningstar™, su calificación prospectiva integral para inversiones gestionadas. La metodología revisada, que se implementará a nivel mundial en abril de 2026, pretende simplificar la estructura de la calificación, aumentar la transparencia para los inversores y mejorar su estabilidad. Además, permitirá a los inversores identificar más fácilmente inversiones con el potencial de superar el promedio de su categoría Morningstar.

«Estamos simplificando elementos esenciales de nuestras calificaciones prospectivas de Medalist Rating para mejorar su utilidad ofrecer a los inversores una visión más clara del proceso de evaluación,” dijo Jeffrey Schumacher, Director Manager Research de EMEA. “Estas actualizaciones proporcionan unas perspectivas claras y fáciles de interpretar, alineadas con lo que la industria ha estado demandando.»

Mejoras clave en la Calificación de Medallista

Los pilares fundamentales impulsados por datos cuantitativos (personas, proceso y empresa) ahora ofrecerán una mayor visibilidad y transparencia sobre los insumos subyacentes, incluyendo nuevas métricas como la Experiencia Exitosa del Gestor de Fondos. Esto permitirá a los inversores comprender mejor cómo se determina una calificación de medallista. Continuará habiendo una diferenciación entre las calificaciones de los pilares que provienen de un analista o un algoritmo.

Los fondos se evalúan en comparación con el promedio de su categoría Morningstar, en lugar de un índice de referencia, lo que permite a los inversores identificar con mayor facilidad las opciones de Medallista dentro de una categoría y realizar comparaciones significativas entre pares. Por lo tanto la estructura estrá más simplificada.

La nueva puntuación de precio introduce una escala de –2,5 a 2,5 que reflejará de forma explícita si el coste de una inversión supone una ventaja o una desventaja competitiva, sumando o restando directamente a la calificación general.

Por su parte, los nuevos umbrales de calificación fijos establecen que las calificaciones de medallista se determinarán mediante una combinación directa y sencilla de las calificaciones de los pilares fundamentales y de la Puntuación de Precio, lo que incrementa la estabilidad del sistema al eliminar la distribución forzada de calificaciones que generaba cambios derivados de actualizaciones en otros fondos.

La escala de calificaciones seguirá siendo un sistema de cinco niveles: Gold, Silver, Bronze, Neutral y Negative. La aportación de los analistas seguirá siendo central, y los pilares generados algorítmicamente solo se activarán cuando no exista una calificación de analista disponible.

«Nuestra metodología actualizada refuerza el valor de combinar la experiencia humana con el rigor analítico basado en datos, ofreciendo evaluaciones profundamente fundamentadas en la práctica real», añadió Schumacher.

La industria de los criptoactivos y de los activos digitales se dirige en 2026 hacia una fase de maduración en la que la infraestructura, la regulación y la adopción institucional serán determinantes. En este nuevo contexto, el debate ya no gira en torno a si estas tecnologías formarán parte del sistema financiero, sino a cómo integrarlas de forma eficiente y fluida en el mercado de capitales europeo.

Desde la perspectiva de Joaquín Sastre Ibáñez, Managing Director de España y responsable del negocio institucional de Boerse Stuttgart Digital, uno de los ámbitos con mayor potencial de desarrollo en el próximo año será el de las stablecoins, especialmente aquellas denominadas en euros. La elevada concentración de stablecoins en dólares estadounidenses refuerza la necesidad de construir un ecosistema europeo competitivo que impulse el crecimiento y la soberanía digital.

Parte de este compromiso, es el avance en la construcción de la infraestructura digital para la tokenización y la liquidación de activos. Un hito reciente ha sido la primera transacción de prueba realizada con éxito en Seturion, la plataforma de liquidación de activos tokenizados de Boerse Stuttgart Group, mismo grupo al que también pertenece Boerse Stuttgart Digital. La operación se llevó a cabo con la stablecoin EURCV de SG-FORGE y confirma la viabilidad operativa de las stablecoins reguladas en un entorno de mercado eficiente.

Paralelamente, el ecosistema cripto seguirá ofreciendo oportunidades relevantes en proyectos centrados en finanzas descentralizadas (DeFi), inteligencia artificial e interoperabilidad entre blockchains, ámbitos que combinan innovación tecnológica y potencial de crecimiento, siempre que vayan acompañados de escalabilidad, gobernanza y cumplimiento normativo.

La evolución de bitcoin durante 2025, superando por primera vez el nivel de los 126.000 dólares, refleja un cambio estructural en el mercado, con una influencia creciente del capital institucional. De cara a 2026, los posibles escenarios dependerán en gran medida del contexto macroeconómico global.

El próximo año también estará marcado por incertidumbres geopolíticas, volatilidad y evolución regulatoria, lo que exigirá equilibrar innovación y seguridad para mantener la confianza del mercado..

De cara a 2026, Boerse Stuttgart Digital afronta esta evolución del mercado con una visión a largo plazo y el compromiso de seguir contribuyendo al desarrollo del ecosistema europeo como proovedor de infraestructura cripto para instituciones financieras.

Foto cedidaBelén Martín, directora de CaixaBank Wealth Management, y Marta Alonso, directora general de OpenWealth, junto con el Comité consultivo de OpenWealth

OpenWealth, la filial de CaixaBank dedicada a prestar servicios de consultoría patrimonial independiente para clientes de muy altos patrimonios y family offices, ha superado los objetivos previstos para el cierre de 2025 tanto en patrimonio supervisado como en número de clientes, y consolida así su liderazgo en la gestión de grandes patrimonios y family offices en España.

La entidad alcanzó los 10.000 millones de euros bajo supervisión en octubre de 2025, y supera el objetivo marcado tres meses antes de lo previsto. A cierre de noviembre de 2025, la entidad cuenta con 10.667 millones de euros bajo supervisión (con un incremento del 37% respecto al año anterior). En cuanto a clientes, la base ha crecido hasta los 60 en noviembre de 2025, lo que supone un crecimiento de un 26% en los últimos doce meses. En este caso, el objetivo establecido de 50 clientes se superó con quince meses de antelación, lo que reafirma la capacidad de atracción y fidelización de OpenWealth en el segmento de grandes patrimonios.

Así, la filial de CaixaBank se refuerza no solo como la mayor consultora patrimonial para clientes de muy altos patrimonios (UHNW, en sus siglas en inglés) sino también como el mayor servicio de multifamily office de España.

Marta Alonso, directora general de OpenWealth, destaca: “El crecimiento de OpenWealth es el reflejo de una visión estratégica y de una propuesta de valor absolutamente independiente y diferencial, basada en la anticipación de las necesidades de nuestros clientes. Mirando al futuro, queremos seguir impulsando la innovación y la colaboración con el ecosistema global de family offices, consolidando a OpenWealth como un referente indiscutible”.

Apuesta por la especialización y el talento

Bajo la dirección de Marta Alonso, que cumple su primer año como directora general, OpenWealth ha potenciado la red de colaboración con los principales actores del sector y el comité consultivo de expertos de prestigio internacional de la entidad, y ha reforzado el equipo con especialistas de referencia.

Así, Openwealth ha ampliado su equipo con la incorporación de nuevos consultores procedentes de otras divisiones del Grupo que aportan una mayor visión experta en gestión de activos y soluciones personalizadas para grandes patrimonios. La entidad cuenta también con especialistas en sector inmobiliario, de infraestructuras, mercados cotizados y mercados privados, lo que muestra el compromiso de la entidad con la excelencia y la atención personalizada. También se han consolidado áreas clave como las de gobernanza familiar, formación o filantropía con el objetivo de adaptarse a las necesidades complejas de sus clientes, anticipar tendencias y ofrecer un servicio integral y diferencial en el sector.

A cierre de noviembre de 2025, OpenWealth cuenta con 9 consultores y 6 especialistas y alcanza los 23 empleados, lo que supone un incremento del 28% respecto a 2024.

Colaboración con el ecosistema de las family offices en España

Además, con el objetivo de potenciar su propuesta de valor y conocimiento del mercado, OpenWealth ha seguido reforzando redes de colaboración con los principales actores del sector y con su comité consultivo, formado por expertos independientes de perfiles diversos y prestigio internacional.

El comité consultivo, creado en junio de 2024, está compuesto por profesionales como Inés Andrade, socia de AltamarCAM Partners; Juan Béjar, cofundador y presidente de Bruc Management Projects; Juan Gandarias, presidente de CaixaBank Asset Management y de CaixaBank Wealth Management Luxembourg; Blanca Hernández, fundadora y consejera delegada de Magallanes Value Investors; Carlos Nueno, responsable del negocio internacional de TeladocHealth; José María Ortiz, vicerrector de desarrollo de la Universidad de Nebrija; y Fernando Ruiz, presidente de la Fundación Seres, entre otros.

En estos meses, el comité se ha consolidado como un aliado clave para OpenWealth actuando como catalizador de innovación y rigor en la apuesta por reforzar el conocimiento y expertise del mercado, en España y en el extranjero. La última reunión tuvo lugar el pasado mes de noviembre.

En cuanto al mundo universitario y de la formación, en mayo de 2025, OpenWealth presentó el estudio“Descubriendo al family office español” elaborado junto con finReg360, firma líder en España en regulación, consultoría y fiscalidad financiera. El estudio, basado en la información recibida en entrevistas a 40 grupos familiares durante 2024, ofrece una visión actualizada de los family office en España, analizando su modelo organizativo y de gobernanza, estructura de inversión y principales retos.

Y en julio de 2025, OpenWealth lanzó, junto con IE University y Franklin Templeton, el IE Family Offices Knowledge Hub, un espacio para la generación de conocimiento y debate en torno a los family offices. La iniciativa, impulsada por el IE Center for Families in Business, nació con la vocación de convertirse en un espacio de referencia dedicado a la creación y difusión de conocimiento en torno a los family offices. Su agenda incluye investigación aplicada, encuentros estratégicos, generación de contenidos y programas de formación diseñados para quienes toman decisiones en entornos patrimoniales complejos.

Fruto de esta colaboración, Marta Alonso, directora general de OpenWealth, y Miguel Rubio, especialista en inversión financiera de OpenWealth, participaron en octubre en el Entrepreneurial Family Office Programme 2025 del IE Business School, para analizar la gestión de los activos líquidos y su alineación con los objetivos de las familias empresarias.

Un servicio holístico e independiente

OpenWealth (Grupo CaixaBank) nació como un servicio holístico desde una entidad independiente enfocado en las grandes cuestiones que afectan a las familias empresarias, incluyendo aspectos de gobierno, visión familiar, planificación estratégica, educación de las nuevas generaciones, sucesión, y análisis de oportunidades de inversión. Adicionalmente, OpenWealth ofrece servicios de control de riesgos y costes, organización del family office/inversiones, así como una plataforma tecnológica para la consolidación patrimonial.

La combinación de independencia, flexibilidad y su pertenencia al primer grupo financiero de España permite a OpenWealth ofrecer soluciones innovadoras y exclusivas, integrando proveedores nacionales e internacionales y cubriendo todas las necesidades del cliente, desde la asignación estratégica de activos hasta la búsqueda de oportunidades globales.

CaixaBank fue el primer banco en Europa en lanzar este servicio, con una propuesta de valor única en el mercado, 100% independiente y con cobro explícito, que se ofrece a personas con activos superiores a 50 millones de euros, con independencia de si son o no clientes de la entidad y de dónde tengan éstos depositado su patrimonio, pudiendo ser en entidades diferentes.

El éxito de este servicio ha tenido como resultado el reconocimiento de CaixaBank como ‘Mejor Entidad de Banca Privada para servicios de family office de España’ dos años consecutivos (2024 y 2025) en los Global Private Banking Awards de la revista británica Euromoney. Además, Citywire España ha reconocido a Marta Alonso como Personalidad del Año 2025 en sus premios anuales de Banca Privada.