Renta fija europea en 2025: adversidad, incertidumbre y oportunidad

| Por Héctor Chamizo | 0 Comentarios

Europa se enfrenta a la adversidad y la incertidumbre. Es fácil enumerar los factores negativos que la afectan, pero resulta difícil cuantificarlos: los costes financieros y humanos de las guerras en Ucrania y Oriente Próximo; un aumento del gasto militar, que podría incrementarse al menos un 1% hasta representar un mínimo del 3% del PIB; aranceles más elevados por parte de Estados Unidos que podrían ser de entre un 10% y un 20%, o incluso más, para determinados sectores, como el de la automoción; y los costes adicionales de la transición verde, que se estiman en el 2,5% del PIB anual en las próximas dos décadas.

El elevado déficit que sufren muchos países de Europa y la inestabilidad política en Francia y Alemania, limitan la libertad de acción de los responsables políticos, mientras que el regreso del presidente Donald Trump amenaza con agravar los problemas de competitividad y las presiones populistas de Europa.

En este contexto de gran complejidad, creemos que las perspectivas para los mercados de bonos europeos son increíblemente positivas. Tradicionalmente, los yields elevados y la bajada de tipos han sido muy favorables para los inversores en bonos, y —salvo que se produzcan acontecimientos graves, como otra guerra o pandemia — también podrían serlo en 2025.

El estancamiento del crecimiento y el descenso de los tipos de interés se traducen en unos yields más reducidos de los bonos

Las economías europeas tienen ya dificultades para recuperar una senda de crecimiento sólido tras la COVID-19, y un shock externo podría provocar que la región entre en recesión. El mercado prevé que, en los próximos años, el tipo de interés de referencia del Banco Central Europeo (BCE) se estabilice en el nivel prepandemia del 2%.

Sin embargo, creemos que ese nivel es demasiado elevado y que los tipos seguirán reduciéndose, ya que Europa se enfrenta a los mismos problemas estructurales que antes de la pandemia. En su reunión de diciembre de 2024, el Consejo de Gobierno del BCE marcó el fin de la política monetaria restrictiva, sentando así las bases para aplicar recortes de tipos en cada una de sus reuniones posteriores hasta junio de 2025. Además, los nuevos desafíos que plantearían las políticas de Trump podrían suponer incluso más rebajas de tipos por parte del BCE y el Banco de Inglaterra. Por otro lado, las políticas de Trump podrían resultar en un crecimiento nominal y una inflación más elevados en Estados Unidos, así como en menos recortes de tipos por parte de la Reserva Federal.

Las perspectivas de unos tipos de interés mucho más bajos en Europa y un crecimiento sólido en Estados Unidos probablemente favorecerán considerablemente a los mercados de bonos en euros y libras esterlinas en los próximos dos años. Prevemos un entorno especialmente positivo para los bonos con vencimientos entre 0 y 10 años, cuyos yields bajarían a medida que los bancos centrales reduzcan los tipos. También esperamos cierta positivización de la curva de tipos, ya que los bonos del Tesoro europeos con vencimientos largos podrían verse afectados por el deterioro fiscal que hemos observado en los distintos Estados a escala mundial.

El crédito europeo sigue siendo sólido

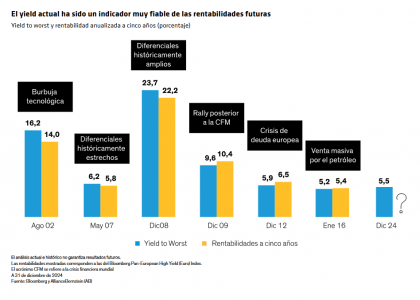

Los emisores con grado de inversión que cuenten con una situación financiera robusta serán los que mejor resistan al debilitamiento de las economías y las presiones arancelarias, y sus bonos deberían ser los que más se beneficien de un descenso de los tipos. Los emisores de deuda high yield son más sensibles a los cambios en las perspectivas económicas y podrían sufrir en mayor medida por una desaceleración del crecimiento. Aun así, los bonos corporativos high yield europeos parten de una posición de fortaleza. Los yields actuales parecen atractivos en términos históricos y han sido un buen indicador de rentabilidades futuras, independientemente de las condiciones del mercado.

Creemos que los diferenciales probablemente se mantendrán dentro de un rango debido al gran atractivo de los yields actuales.

Aunque prevemos cierto deterioro a medida que las condiciones se pongan más difíciles, los fundamentales de los emisores europeos de bonos high yield son generalmente sólidos: alrededor del 65% de este mercado tiene calificación BB, y los emisores de este grupo no necesariamente requieren un crecimiento sólido para atender el servicio de la deuda. Por el contrario, creemos que los emisores más endeudados, con calificación CCC e inferior, probablemente necesitarán que haya crecimiento para mantener sus estructuras de capital, por lo que son vulnerables a una desaceleración.

Teniendo en cuenta las incertidumbres macroeconómicas, también creemos que los emisores corporativos no estarán demasiado dispuestos a aumentar sus mediante adquisiciones agresivas o recompras de acciones, y este es otro factor positivo para los inversores en bonos.

Mientras los tipos siguen bajando, creemos que los inversores europeos que evitan los bonos y se aferraran al efectivo podrían incurrir en un coste de oportunidad considerable. En 2024, los flujos que salieron de los fondos del mercado monetario y entraron en los mercados de crédito fueron sólidos, y observamos que esa tendencia se mantiene conforme el BCE sigue relajando su política y a medida que las curvas de tipos vuelven a positivizarse.

La selección de sectores y valores será fundamental

Resumiendo, prevemos que los mercados de bonos europeos sigan beneficiándose en 2025 de los mismos factores positivos en cuanto a fundamentales, contexto técnico y valoración que tan beneficiosos resultaron ser en 2024.

Aun así, creemos que los mercados serán muy sensibles a las noticias políticas y económicas, pero, sobre todo, a las noticias sobre propuestas de aranceles por parte de Estados Unidos. Los mercados están actualmente tratando de adivinar el posible impacto de una amplia variedad de posibles desenlaces y, a medida que se aclaren las consecuencias reales, los precios de los bonos podrían registrar fuertes movimientos, sobre todo en el caso de los sectores y emisores que más se vean afectados.

Las tensiones financieras y la rebelión de los electores también podrían obligar a los gobiernos europeos a dar marcha atrás en algunos de sus compromisos de cero emisiones netas, lo que tendría importantes repercusiones para una amplia variedad de emisores europeos. Los inversores tendrán que estar pendientes de la evolución de estos acontecimientos y de los movimientos de precios de los valores, que podrían descontar de manera excesiva o insuficiente los efectos del cambio.

Serán vitales las herramientas que puedan analizar de manera objetiva y continuada parámetros ESG de importancia financiera y aprovechar sistemáticamente el análisis cuantitativo y fundamental de un amplio número de emisiones de bonos. Solo desarrollando esas capacidades, los inversores podrán evaluar completamente el impacto de unos cambios que podrían tener un gran alcance, mitigar los riesgos y aprovechar las oportunidades que surjan durante 2025 y más allá.

Tribuna de opinión escrita por John Taylor| Head—European Fixed Income; Director—Global Multi-Sector en AB.