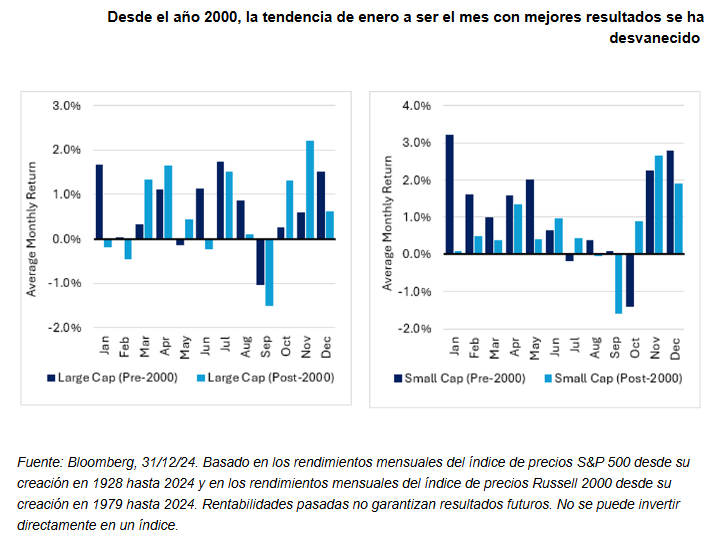

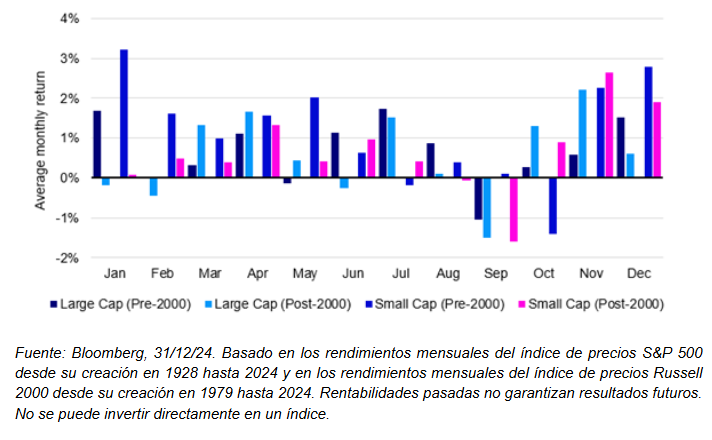

Enero, mes que está terminando y considerado históricamente clave para anticipar el rendimiento anual en Bolsa, ha visto disminuir su relevancia como indicador en los últimos años. Según un análisis de Invesco, basado en casi un siglo de datos del índice S&P 500, enero ha sido el mes con mejores rendimientos en solo 14 de los últimos 97 años, lo que equivale al 14% de las ocasiones. Este análisis se basa en datos del S&P 500 desde 1928 y del Russell 2000 desde 1979, proporcionados por Bloomberg al 31 de diciembre de 2024.

El llamado “barómetro de enero”, que hace referencia a la idea de que un rendimiento positivo en enero predice un año alcista en los mercados, tiene cierto respaldo histórico. Desde 1928, cuando el S&P 500 ha subido en enero, el año ha terminado con ganancias en el 82% de los casos. Sin embargo, esta relación no es infalible: tras un enero negativo, los rendimientos anuales fueron positivos el 46% de las veces.

Desde el año 2000, la tendencia de enero a ser el mes con mejores resultados se ha desvanecido. Incluso en el caso de las acciones de pequeña capitalización, representadas por el índice Russell 2000, donde históricamente se observaba un impacto más marcado, la relevancia del efecto enero se ha debilitado, según los datos de Invesco.

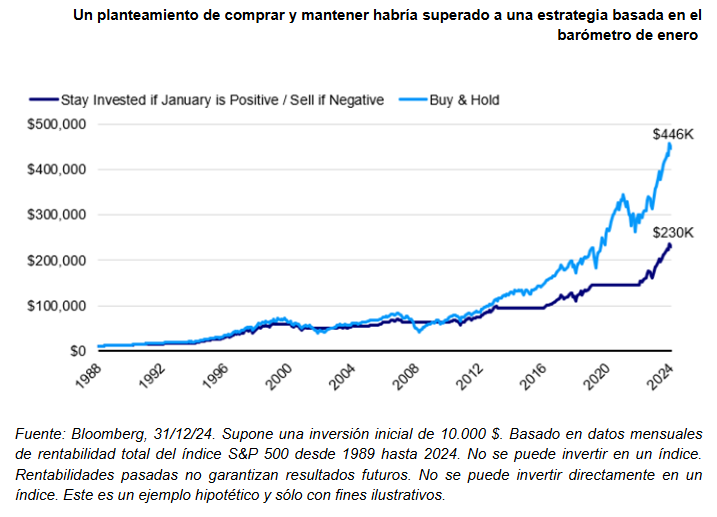

A pesar de la aparente correlación entre el comportamiento de enero y el rendimiento anual, los expertos recomiendan cautela al basar decisiones de inversión en patrones estacionales. Los rendimientos pasados no garantizan resultados futuros, y las estrategias de inversión deben considerar múltiples factores además de los patrones de mercado estacionales. Según los datos, una estrategia de “compra y mantenimiento” habría generado rendimientos significativamente más altos a largo plazo que intentar sincronizar el mercado basándose en el desempeño de un solo mes.

Un 2025 de alta volatilidad

Con un comienzo de año incierto y volátil en los mercados, los datos subrayan la importancia de mantener una perspectiva a largo plazo. Aunque enero puede ofrecer algunas pistas, los analistas de Invesco destacan que la clave para los inversores radica en centrarse en los fundamentos del mercado y no en patrones históricos de precisión limitada.

Por ejemplo, un inversor que evitara el mercado tras un enero negativo podría perderse repuntes anuales significativos, impactando negativamente en su rentabilidad total a largo plazo.

«Es natural que el comienzo del año genere grandes expectativas, pero los datos muestran que anticipar el rendimiento anual basándose en el desempeño de enero puede ser engañoso», concluyen los analistas de Invesco.

Foto cedidaRomeo Lacher, actual presidente del Consejo de Administración de Julius Baer.

Cambios en Julius Baer. La entidad ha echo público que Romeo Lacher, actual presidente del Consejo de Administración, no se presentará a la reelección en la Junta General Anual el próximo 10 de abril de 2025. Según ha informado el banco, su sucesor propuesto será nominado en marzo de 2025 junto con la invitación a la Junta General Anual.

Desde la entidad explica que tras el nombramiento de Stefan Bollinger como CEO, tienen la oportunidad de impulsar su desarrollo estratégico bajo un nuevo liderazgo también a nivel del Consejo de Administración. Por lo tanto, el Consejo de Administración pudo iniciar oportunamente un proceso de búsqueda de candidatos externos para la Presidencia del Consejo. Este proceso se completará en breve. Se espera que la propuesta para la Presidencia electa del Consejo se anuncie junto con la invitación a la Asamblea General Anual y las propuestas para las elecciones al Consejo de Administración en marzo de 2025.

“En nombre del Consejo de Administración, quiero agradecer a Romeo Lacher. Bajo su liderazgo, el Consejo actuó de manera decisiva para abordar el impacto de las pérdidas crediticias ocurridas en 2023 y para seleccionar y nombrar un nuevo CEO. Gracias al trabajo de Romeo y a su compromiso para garantizar una transición rápida y sin inconvenientes, estamos preparados para la próxima fase en el desarrollo de nuestra estrategia”, ha declarado Richard M. Campbell-Breeden, vicepresidente del Consejo de Administración de Julius Baer.

Por su parte, Romeo Lacher, presidente de Julius Baer, comentó: “Con el inicio de Stefan Bollinger como CEO, Julius Baer está abriendo un nuevo capítulo. Es un buen momento para esta transición a nivel del Consejo. Como el principal gestor de patrimonios independiente a nivel mundial, Julius Baer está sólidamente posicionado para el éxito futuro. Quisiera agradecer a todos los empleados de Julius Baer por su apoyo y dedicación”.

El nuevo entorno de tipos de interés, la ligera divergencia entre la política monetaria de los principales bancos centrales y los movimientos del mercado de bonos de las últimas semanas presentan un momento muy interesante para los gestores de renta fija.

En opinión de Alessandro Tentori, CIO de Europa en AXA Investment Managers, este año, habrá dos factores que impulsarán el rendimiento de la renta fija: “Por un lado, una gestión de la duración relativamente contenida, con un perfil defensivo en los bonos estadounidenses y cierto atisbo de optimismo en los bonos europeos; y por el otro lado, una gestión inclinada a asumir riesgos de crédito, incluido el alto rendimiento, especialmente en el mercado estadounidense, corroborado tanto por el análisis macroeconómico como por el de los balances de las empresas”.

Desde Neuberger Berman consideran que, después de varios años en los que los mercados de renta fija estuvieron impulsados principalmente por las políticas de los bancos centrales, este año probablemente la atención se centrará más en las acciones fiscales: las decisiones de política y ingresos de la nueva administración Trump, así como las de otros gobiernos que están reorientando sus prioridades o enfrentándose a tensiones financieras.

“Desde la llegada del COVID-19, los inversores se han enfocado en gran medida en los bancos centrales para obtener pistas sobre el desempeño de la renta fija, desde la implementación de políticas de tasas cero y la provisión de liquidez financiera para mantener la economía global durante la pandemia, hasta los ajustes para contrarrestar el aumento de la inflación en 2021 y 2022, y el ampliamente anticipado inicio del actual ciclo de relajación monetaria. Con la inflación en continua disminución, estamos entrando en un período de reducciones graduales en las tasas de los bancos centrales”, explica el documento de perspectivas de Neuberger Berman.

Principales ideas

Para los expertos de Wellington Management este es momento para aprovechar la divergencia en los bonos. Según reconocen, la cautela marcará la pauta en 2025, un año en que los rendimientos de la deuda pública pueden permitir a los inversores compensar la posible volatilidad de los tipos. “Los elevados niveles de crecimiento nominal en todo el mundo son un punto de partida que debería amortiguar el impacto de una posible desaceleración económica global. En este momento, no prevemos una recesión ni, por consiguiente, que aumenten las bajadas de calificación y los impagos. Pensamos, asimismo, que, hoy por hoy, los títulos de high yield compensan adecuadamente a los inversores por el repunte de la volatilidad. En este sentido, la excepción a la regla es el tramo largo de la curva, en el que los bonos de mayor vencimiento atraviesan dificultades debido a la dinámica de la oferta, las expectativas de inflación y el mayor crecimiento nominal”, explican.

Por su parte, Tentori apunta que, en 2025, no sólo hay que tener en cuenta el efecto de la duración, el crédito y el riesgo cambiario, sino también la trayectoria de la política monetaria. “Esta última resultó ser un factor clave en la construcción de las carteras de obligaciones, en particular durante el periodo de Quantitative Easing. Podría volver a revelarse como un factor crucial para el rendimiento también en un futuro próximo, en un escenario de divergencia entre el BCE y la Reserva Federal”, sostiene.

Desde Aegon AM ponen el foco en los bonos de titulización de activos (Asset Backed Securities o ABS). Sobre ellos consideran que en un entorno marcado por el sentimiento y los fundamentales, los ABS deberían favorecerse. “La caída de los tipos de interés resulta favorable desde una perspectiva fundamental, aunque puede reducir el cupón de los productos a tipo de interés variable, como los ABS. No obstante, las expectativas de crecimiento e inflación han sufrido muchos cambios en los últimos dos años, al igual que las perspectivas de tipos de interés para muchos mercados. A los inversores en ABS les afectan menos los cambios en las expectativas de tipos de interés, ya que el carry de estos instrumentos depende principalmente de cómo se comporte el tramo corto de la curva. Como las curvas están invertidas, el rendimiento corriente es unos 80-90 puntos básicos más alto que la rentabilidad al vencimiento”, argumentan.

Un segmento que Felipe Villarroel, socio y gestor de carteras de Vontobel, considera especialmente atractivo para las carteras este año es el crédito corporativo. «Una de las principales razones por las que creemos que el crédito seguirá superando a la deuda pública a medio plazo son los fundamentales empresariales. Todo el mundo sabe que los diferenciales de los bonos corporativos son estrechos, y esperamos que experimenten cierta volatilidad en los próximos 12 meses. Sin embargo, si las perspectivas macroeconómicas siguen siendo razonables (es decir, si no hay recesión) y las finanzas corporativas siguen gozando de buena salud, entonces no vemos ninguna razón clara para pensar que las caídas vayan a aumentar demasiado», argumenta Villarroel.

El tirón del high yield

Después de que en 2024 los bonos high yield superasen en rendimiento a los bonos investment grade, los gestores parecen seguir decantándose por éstos. Según datos de Bloomberg, los activos de mayor rendimiento, como los bonos high yield, los préstamos apalancados y la deuda de mercados emergentes en moneda fuerte, superaron a los bonos de grado de inversión por cuarto año consecutivo. Específicamente, los bonos high yield en efectivo en Estados Unidos registraron un rendimiento del 8,19%, mientras que los bonos de grado de inversión tuvieron un rendimiento del 1,25%.

En este sentido los analistas de Loomis Sayles, firma afiliada a Natixis IM, señalan que el panorama fundamental sigue pareciendo fiable, respaldado por un contexto de beneficios positivos y una economía estadounidense resistente. “En la actualidad, la prima de riesgo del high yield se sitúa en el extremo más estrecho de su rango histórico, incluso teniendo en cuenta el contexto económico generalmente positivo. La buena noticia es que prevemos unas pérdidas crediticias relativamente moderadas este año, con unos impagos que probablemente se mantengan en torno al 3%. En conjunto, creemos que los bonos high yield seguirán siendo un lugar atractivo para obtener carry, aunque los inversores deberían rebajar un poco sus expectativas de rentabilidad total”, argumentan.

En el dinámico mundo del Asset Management, Pilar Tavella, directora de Research Macro & Estrategia enBalanz, ha construido una sólida trayectoria basada en su interés por la economía y los mercados. En esta conversación exclusiva para el Observatorio de Tendencias de FlexFunds y Funds Society, Pilar comparte su visión sobre los desafíos actuales, las oportunidades de crecimiento y el impacto de los programas económicos en la evolución del mercado argentino.

Respecto de los mayores desafíos, Tavella señala que uno de los principales en su rol es traducir un análisis macroeconómico complejo en estrategias de inversión claras. «La clave es adelantarse al mercado, evaluar qué puede funcionar mejor o peor de lo esperado, y cómo reaccionarían los mercados a estas dinámicas». Según la experta, esto se vuelve especialmente relevante en un entorno de alta volatilidad, donde las condiciones macroeconómicas están en constante cambio.

En cuanto al desarrollo del mercado financiero argentino, destaca que la estabilidad macroeconómica es fundamental. «Si se consolida la caída de la inflación, veremos el inicio de un mercado más sofisticado y diversificado. Esto permitirá a los inversores pensar en estrategias a mediano plazo, más allá de la dolarización o la cobertura contra shocks». En su opinión, una consolidación de la estabilidad son factores esenciales para este crecimiento.

Desempeño del programa económico del Gobierno argentino

Tavella reconoce avances significativos en el programa del Gobierno argentino, del que destaca la consolidación fiscal más rápida de lo esperado y la contención de la inflación. «El gobierno ha logrado evitar una espiral inflacionaria mediante un ancla fiscal y prudencia en lo monetario, junto con un apoyo popular que ha sido crucial en este proceso». Sin embargo, señala que la sostenibilidad de estas políticas dependerá de mantener el compromiso político y la credibilidad a largo plazo.

Las principales anclas del programa económico son lo fiscal y lo político. La combinación de estas dos variables, junto con los resultados que comienzan a materializarse, ha permitido al Gobierno generar credibilidad, lo que también actúa como un ancla adicional.

El superávit fiscal sostenido destaca porque Argentina no lo ha logrado de manera consistente en el pasado. Este avance, junto con un Ejecutivo que mantiene estabilidad política a pesar de implementar ajustes, es un escenario poco común. Históricamente, esta congruencia solo se lograba tras crisis profundas, como en 2001, pero en este caso se alcanza con una recesión moderada de aproximadamente un -2,5%, explica.

«El superávit funciona como ancla porque genera expectativas de continuidad. No sería efectivo si se percibiera como algo temporal. El compromiso del Gobierno, demostrado en acciones como vetos a leyes y una consolidación fiscal más rápida de lo esperado, refuerza esa percepción de estabilidad. En esencia, la combinación de un superávit fiscal sostenido, estabilidad política y credibilidad creciente es lo que sustenta este programa y le da solidez», añade.

Respecto de los efectos negativos, reconoce que la recesión es uno inevitable entre ellos, «aunque ha sido menos profunda y más corta de lo anticipado». Sin embargo, el mayor desafío está en la sostenibilidad del tipo de cambio real. Aunque la apreciación del tipo de cambio refleja una mejora macroeconómica, una apreciación excesiva podría generar presiones en la balanza de pagos.

Escenariosde crecimiento e inflación para 2025

Pilar Tavella se muestra optimista sobre el futuro cercano, anticipando una recesión más acotada de lo previsto para 2024 y un crecimiento cíclico del 5% en 2025. «La recuperación está siendo más rápida de lo esperado, gracias a factores como la consolidación fiscal, la recuperación de los ingresos reales y un crecimiento del crédito». En cuanto a la inflación, proyecta una caída significativa, con niveles anuales entre el 25% y el 30%, siempre considerando que los shocks externos son un riesgo en Argentina.

El principal desafío del programa económico argentino es consolidar la estabilidad y avanzar hacia un esquema cambiario y monetario más flexible y sostenible. Esto requiere reducir el riesgo soberano para facilitar el financiamiento corporativo y permitir una flexibilización gradual de los controles cambiarios.

Argentina necesita acumular reservas netas, aún negativas, y evitar una apreciación excesiva del tipo de cambio, subraya. La transición a un modelo más flexible mejoraría las perspectivas de reservas y haría más sostenible la baja de la inflación. Un primer paso sería normalizar la cuenta corriente, ajustando el esquema de exportaciones para que más divisas ingresen al mercado oficial.

Y añade que las condiciones actuales—baja emisión monetaria, menor inflación y restricción de pesos—permiten avanzar gradualmente en la liberalización cambiaria, priorizando flujos de capital antes que stocks. Aunque el contexto político podría influir, se espera que en 2025 se den pasos concretos hacia un esquema más flexible y sostenible.

Rally de activos

El reciente rally de activos argentinos ha estado liderado principalmente por inversores locales, en especial en bonos y renta variable. Esto contrasta con otros momentos en los que los inversores extranjeros tenían mayor protagonismo, pero su menor exposición actual podría deberse a experiencias previas negativas en el mercado argentino. El desafío ahora es atraer nuevamente capital externo para ampliar la recuperación.

Para 2025, la experta destaca los bonos soberanos argentinos como una apuesta clave. A pesar del recorrido positivo que han tenido, aún presentan potencial de valorización, especialmente si el país avanza hacia niveles de acceso al mercado. En renta variable, luego de un desempeño extraordinariamente favorable, sugiere un enfoque más selectivo, priorizando sectores con mayor proyección de crecimiento.

«Para atraer un mayor interés de los inversores externos, es crucial mejorar la perspectiva de acumulación de reservas internacionales. Aunque existe confianza en la capacidad del Gobierno para cumplir con los pagos de deuda en el corto plazo, los desafíos se incrementan en el mediano y largo plazo, cuando los vencimientos se acumulan», manifiesta.

Y concluye que un acuerdo sólido con el Fondo Monetario Internacional (FMI) y una gradual flexibilización del esquema cambiario serían pasos clave. Esto permitiría generar confianza en la sostenibilidad de la balanza de pagos y en la capacidad de Argentina para acumular reservas suficientes a futuro.

Entrevista realizada por Emilio Veiga Gil, Vicepresidente Ejecutivo de FlexFunds, en el contexto del «Observatorio de Tendencias» de FlexFunds y Funds Society.

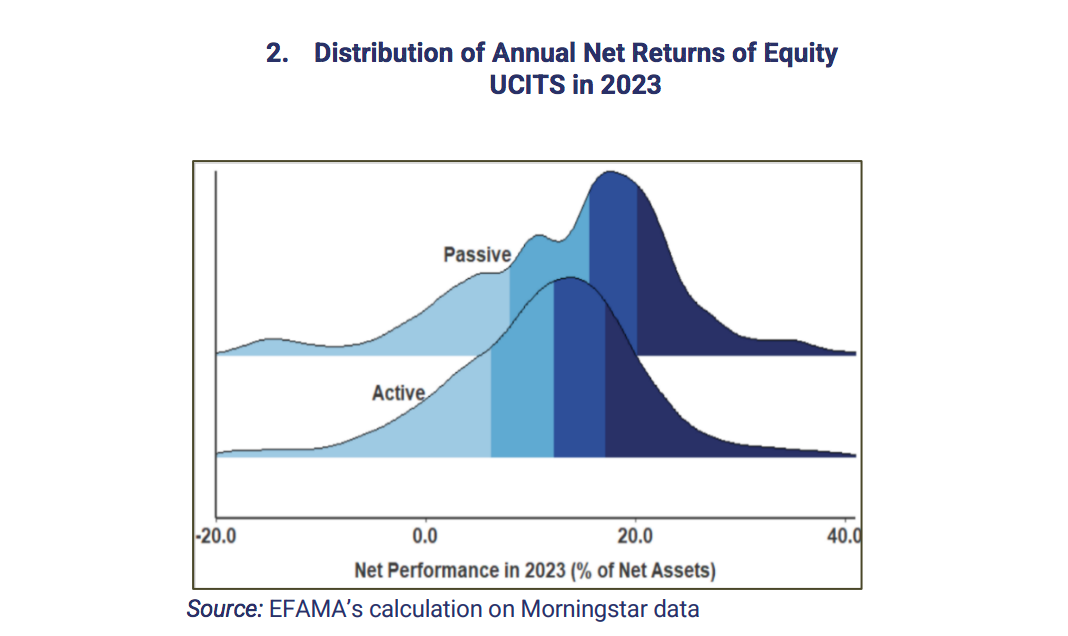

El crecimiento del segmento de ETFs en el mercado europeo de fondos ha suscitado una nueva pregunta: ¿es suficiente una media simple para comparar el rendimiento sectorial de los UCITS de renta variable activos frente a los pasivos? Esta es la cuestión a la que la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) ha intentado dar respuesta en su última edición de Market Insights, titulada “El rendimiento sectorial de los UCITS activos y pasivos: ¿es suficiente una medida simple?”.

Aunque el rendimiento pasado no garantiza retornos futuros, la literatura reciente ha demostrado que los fondos con mejor desempeño histórico atraen más entradas de capital. En los últimos años, los fondos pasivos han ganado popularidad debido a sus menores costes y a que a menudo reportan rendimientos netos promedio más altos que los fondos activos. “Sin embargo, el debate sobre qué grupo de fondos ofrece un mejor rendimiento es más complejo de lo que parece”, reconocen desde Efama.

Según explican, el rendimiento histórico de los fondos suele reportarse mostrando un promedio simple o ponderado del rendimiento bruto o neto de todos los fondos dentro de una categoría determinada. “Esto generalmente se mide en una categoría amplia de fondos, como todos los fondos activos o pasivos, o el universo total de fondos. Este enfoque no tiene en cuenta la diversidad de los fondos en términos de emisores, tipos de valores, exposición geográfica, divisa y sectores industriales, y, en consecuencia, la diversidad en el rendimiento de los fondos”, añaden desde Efama.

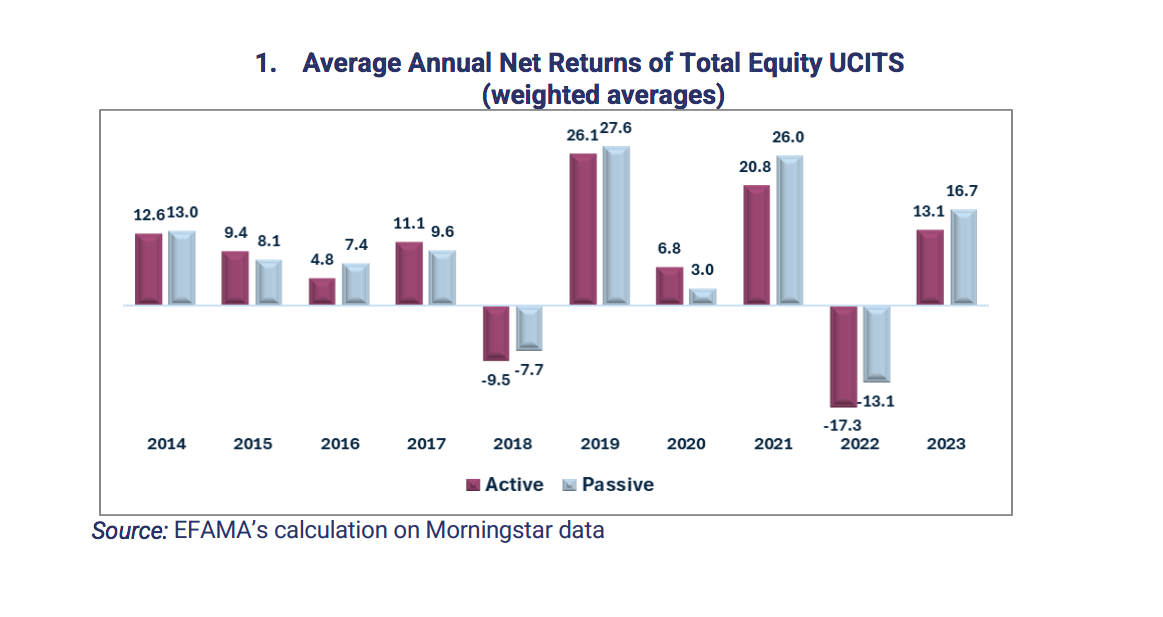

Para ello, los analistas de Efama han comparado el rendimiento neto de diferentes categorías de fondos UCITS de renta variable durante los últimos diez años (2014-2023). El análisis muestra que en 2023, el rendimiento neto promedio de los UCITS de renta variable activos fue del 13,1%, mientras que el de los UCITS de renta variable pasivos alcanzó el 16,7%, “lo que sugiere que los UCITS pasivos obtuvieron un mejor desempeño”, indica el Efama en su informe.

A la hora de hablar de la distribución de los rendimientos netos anuales promedio de los UCITS de renta variable activos y pasivos en 2023, se observa que hace dos años 2023 muchos fondos activos obtuvieron rendimientos tan buenos como los pasivos, y que muchos fondos pasivos obtuvieron rendimientos inferiores a los activos. Según explican desde Efama, “los rendimientos observados dependen de diversas características de los fondos, como el sector industrial o la exposición geográfica, independientemente de si un fondo es activo o pasivo”.

Principales conclusiones

“Nuestro análisis revela diferencias significativas en el desempeño promedio neto de los fondos sectoriales de renta variable, sin que los fondos activos o pasivos superen al otro de manera consistente”, señala Vera Jotanovic, economista senior de Efama.

Por su parte, Bernard Delbecque, director senior de Efama, explica que dada la alta diversidad entre los fondos de inversión, “los inversores minoristas deberían buscar asesoramiento profesional antes de asignar sus ahorros a fondos de renta variable específicos, asegurándose de que sus elecciones se alineen con sus objetivos y preferencias de inversión individuales”.

En este sentido, una de las principales conclusiones a las que han llegado es que “se observan diferencias significativas en el rendimiento neto entre los UCITS de renta variable en diversos sectores industriales, tanto para los fondos activos como para los pasivos”.

Además, se concluye que aunque los fondos de renta variable pasivos generalmente superan a los fondos de renta variable activos al comparar los rendimientos netos en todo el universo de fondos de renta variable, este patrón no se mantiene de manera consistente en todos los sectores.

También se extrapola que algunos fondos activos superan a los fondos pasivos, y viceversa, dependiendo del sector industrial, el año y el horizonte temporal, “lo que demuestra que ninguna categoría ofrece consistentemente un rendimiento superior”, matizan desde Efama. Por último, el informe advierte de que sus hallazgos se mantienen sólidos incluso después de tener en cuenta la volatilidad de los rendimientos.

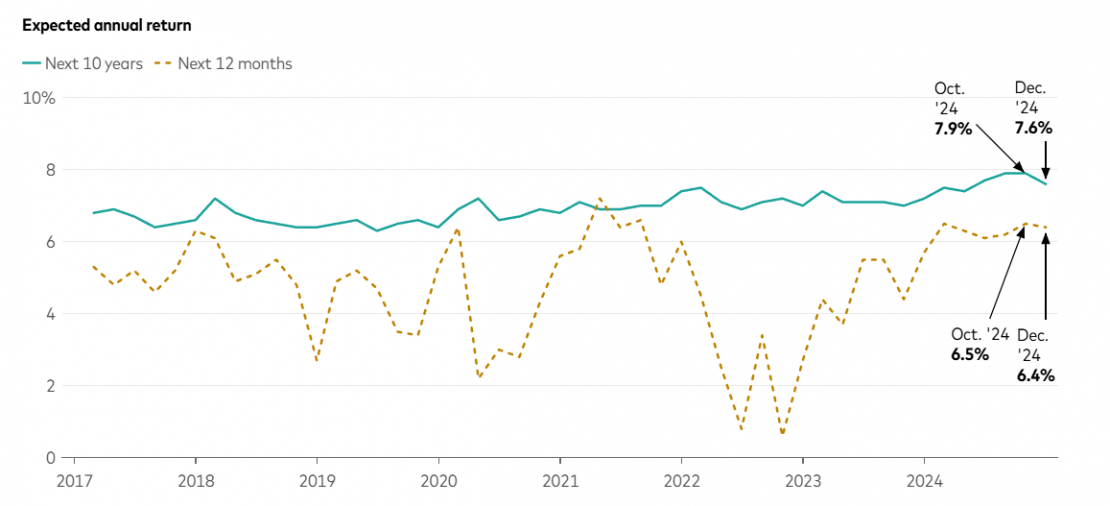

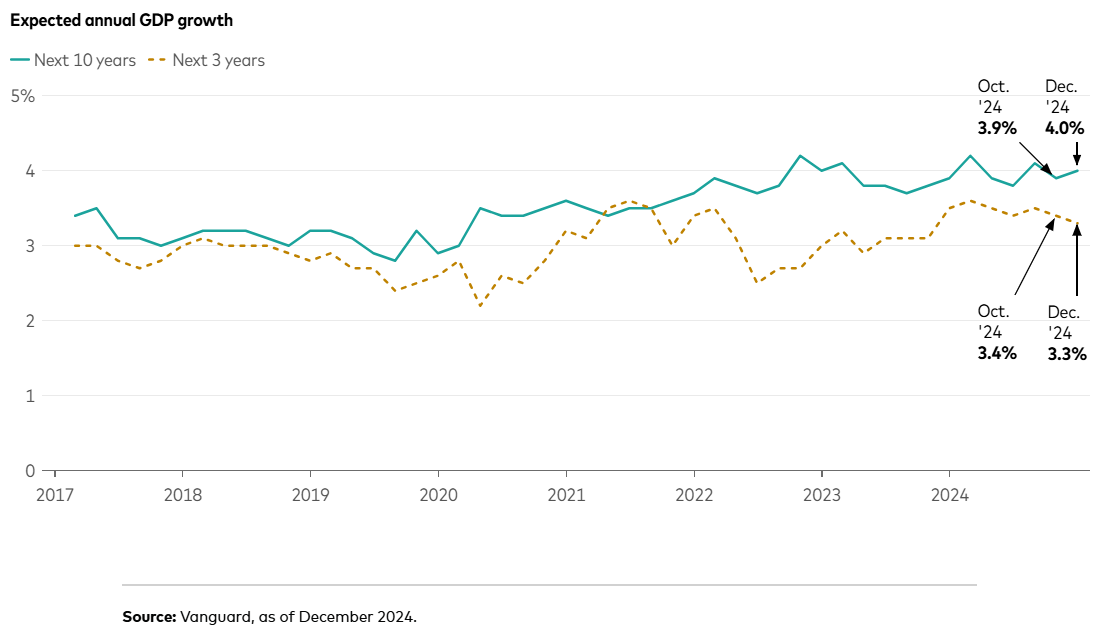

Según la encuesta Investor Pulse de Vanguard, los inversores estadounidenses siguen manteniendo una actitud mayoritariamente positiva de cara al nuevo año, tras un 2024 claramente optimista. De hecho, esperan una rentabilidad del mercado del 6,4% en 2025 y del 7,6% a 10 años, además señalan que el PIB de EE.UU. crecerá un 4%. Estos buenos augurios conviven con cierto sentimiento de incertidumbre económica que se traduce en unas expectativas de inflación del 3,2% y un crecimiento del PIB a corto plazo más suave

En el histórico de esta encuesta, Vanguard señala que 2024 fue el año más optimista por parte de los inversores. A lo largo del año pasado, las expectativas de rendimiento de los inversores para los próximos 12 meses se mantuvieron por encima del 6 %, reflejando un optimismo elevado y sostenido. De cara a 2025, la encuesta muestra que los inversores continúan con este nivel de optimismo y, actualmente, esperan que el mercado registre un rendimiento del 6,4%. Para los próximos 10 años, los inversores esperan que el rendimiento anual promedio del mercado sea del 7%.

“El optimismo de los inversores alcanzó un nuevo nivel de estabilidad en 2024 y se mantuvo allí durante todo el año. Aunque parece que los inversores han cambiado sus perspectivas económicas a corto plazo en los últimos meses de 2024. Podría reflejar la preocupación de la gente por el crecimiento que resulta de la creciente complejidad en el entorno económico actual”, apunta Xiao Xu, analista de Vanguard Investment Strategy Group.

Economía estadounidense

Una conclusión llamativa es que las expectativas de los inversores sobre el crecimiento medio del PIB en EE.UU. en los próximos tres años se suavizaron a lo largo de 2024, a pesar del fuerte crecimiento económico registrado durante el año. Según la encuesta, aunque las expectativas de crecimiento se mantienen en un rango bastante optimista, el repunte desde el mínimo de junio de 2022 podría haber llegado a su fin. En concreto, la previsión de crecimiento del PIB en los próximos 10 años sigue siendo alta, del 4%.

Por último, las expectativas de inflación a lo largo de 2024 rondaron el 3%, un nivel por encima del objetivo político de la Fed del 2%, pero coherente con la inflación general a lo largo del año, han explicado desde Vanguard. Con un repunte de la inflación declarada en los últimos meses, la expectativa mediana de inflación aumentó un 0,2% a finales de 2024; es decir, los inversores esperan que la inflación sea del 3,2% durante 2025.

“Los inversores siguen siendo cautelosamente optimistas sobre el mercado de valores y la economía de cara a 2025. Son alcistas sobre el crecimiento pero bajistas sobre la inflación”, señala Andy Reed, jefe de Análisis del comportamiento de los inversores en Vanguard.

¿Creen los inversores que la Fed será capaz de reducir la inflación hasta su objetivo del 2% a finales de 2025? Desde junio de 2024, hemos pedido a los participantes en la encuesta que estimen la probabilidad de diferentes escenarios de inflación en Estados Unidos en los próximos 12 meses. En el segundo semestre de 2024, los inversores creían que era cada vez más probable que la inflación se mantuviera por encima del objetivo del 2%, y su valoración de la probabilidad aumentó del 65% en agosto al 70% en diciembre.

En diciembre de 2024, los inversores creen que hay un 15% de probabilidades de que la inflación supere el 6% en 12 meses, muy por encima del 9% de probabilidades que estimaban allá por agosto. Al igual que las previsiones profesionales, incluidas las perspectivas económicas y de mercado de Vanguard, la incertidumbre en torno a las posibles políticas comerciales puede ser un factor clave en la mente de muchos inversores.

A pesar de todos los debates generados durante 2024 sobre las dificultades económicas y financieras de China, los bonos denominados en renminbis se han comportado extraordinariamente bien en los principales mercados mundiales. Creemos que continuarán haciéndolo en 2025. En este contexto y tras un año convulso y repleto de desafíos para el gigante asiático, ¿cuál podría ser el escenario económico que le espera al país?

Para responder a dicha pregunta, convendría analizar la magnitud y el alcance de las últimas políticas de estímulo aplicadas desde el Gobierno de Pekín. Aunque podríamos catalogarlas como enérgicas y decididas, son más bien de naturaleza “defensiva” ya que estarían destinadas a truncar los riesgos de cola en lugar de impulsar la economía de manera indefinida.

Una situación muy dispar a lo que ya trató de realizar en su día el BCE bajo el mandato de Mario Draghi o lo que hizo la propia China tras la Gran Crisis Financiera de 2008. De este modo, es probable que las potentes políticas se apliquen en breves ráfagas a medida que la economía muestre signos de pérdida de impulso. Aun así, Pekín pondrá especial atención en no reavivar la burbuja inmobiliaria y evitar que vuelvan los problemas de riesgo “moral” que aquejan a los gobiernos locales.

Por otro lado, los controles de capital, todavía estrictos, han contribuido a mantener la correlación negativa entre la renta fija y la renta variable en China. En este sentido, el repunte de los bonos en renminbi en medio de esta compleja coyuntura económica es en parte el resultado de los controles de capital aplicados que mantienen el capital retenido dentro del país. Una medida a veces ineficaz pero que ha demostrado su utilidad en momentos de tensión.

De hecho, si clasificamos todos los activos disponibles en el mundo en momentos de gran dificultad, el activo refugio número uno son los bonos chinos denominados en renminbi, que han batido incluso al oro y a los bonos del Tesoro estadounidense, según nuestros cálculos. De manera adicional, analizando la crisis de la deuda de los gobiernos locales chinos, sugerimos a los inversores que consideren las dificultades a las que se enfrenta a día de hoy el país asiático como el equivalente a las ya vividas durante la crisis de la deuda de nuestro continente. Si Europa consiguió salir adelante, ¿por qué no China?

Respecto a las perspectivas para su divisa, el renminbi tendría buenas valoraciones. Su devenir y el cambio con el dólar estaría determinado por las consideraciones políticas y no por una lógica puramente mercantilista. Así, son muchos los que consideran que si los aranceles frustran las exportaciones chinas, Pekín debería devaluar el renminbi, tal y como hizo ya en 2018, para minimizar el impacto de estas medidas.

Sin embargo, sospechamos que, en dicho supuesto, Estados Unidos no permitiría que China devaluase su divisa en esta ocasión. Además, dado que la fragilidad de los activos de riesgo chinos es mucho mayor ahora que en 2018, a China no le convendría devaluar el renminbi, lo que socavaría aún más la confianza. En todo caso, el “precio sombra” del cambio dólar/renminbi para la economía real es, en nuestra opinión, mucho más bajo que el actual porque la balanza comercial de China, en vías de alcanzar este año, 1,0 billones de dólares (Datastream), es notablemente grande y, en teoría, debería pesar sobre el cambio dólar/renminbi.

Al mismo tiempo, el precio sombra del dólar respecto al yuan para los mercados financieros puede ser más elevado. De cualquier modo, el centro de gravedad del dólar/yuan está por debajo del tipo de cambio al contado, y cualquier normalización de las relaciones económicas y políticas entre China y Estados Unidos provocaría una corrección significativa del cambio, y no un nuevo repunte, como parece creer la mayoría.

En definitiva, y tras los factores expuestos, podemos continuar considerando que los bonos en renminbi son una gran fuente de valor capaces de generar rendimientos totales extraordinarios. Estos instrumentos se han comportado de manera sólida y constante a lo largo de los años, en contraste con la opinión predominante negativa sobre todos los activos chinos.

Aunque es probable que los rendimientos de la renta fija estén cerca de tocar fondo, es probable que los factores que impulsen al alza los rendimientos sean moderados debido a la naturaleza defensiva de las políticas de estímulo. Además, la mayor parte de los indicadores sugieren que la relación dólar/renminbi debería tener un comportamiento alineado con las decisiones políticas y no dictada por las tentaciones mercantilistas.

Tribuna elaborada por Stephen Li Jen, CEO de Eurizon Capital SLJ.

Mapfre ha decidido realizar cambios en los consejos de administración de las entidades de inversión, Mapfre Inversión, Mapfre AM y Mapfre Vida Pensiones, para adaptarla a la realidad del negocio y seguir mejorando la gobernanza de las distintas sociedades del Grupo.

Por ello, Miguel Ángel Segura, actual director general de Mapfre Inversión, deja de ser consejero. De la misma manera, lo hacen de las sociedades gestoras, Mapfre AM y Mapfre Vida Pensiones, tanto Juan Bernal, director general de inversiones de Mapfre, como Álvaro Anguita, CEO de Mapfre AM y Mapfre Vida Pensiones, y Javier Lendines, director general de Mapfre AM.

Todos estos ejecutivos mantienen las mismas funciones ejecutivas.

En su lugar, en las distintas sociedades pasan a formar parte de sus respectivos consejos Mª Luis Gordillo Gutiérrez, Yolanda García Manzano y Eva Piera Rojo.

El Reglamento MiCA representa un avance importante en la construcción de un marco regulatorio para los criptoactivos en la Unión Europea. Sin embargo, la experiencia de los primeros meses de aplicación evidencia que la armonización formal no siempre se traduce en una aplicación uniforme ni en una experiencia regulatoria homogénea para los operadores, de forma que el mercado único de criptoactivos puede divergir en distintos enfoques. Y con él el de los servicios de pagos ligados a EMT y otras formas de dinero tokenizado. Es una de las conclusiones del paper de activos digitales, elaborado por la Aefi (Asociación Española de Fintech e Insurtech), Cecabank y finReg360, que analiza los retos tras los primeros meses de aplicación del reglamento MiCA.

Además, según el documento, en el ámbito del Régimen Piloto donde existe un proceso formal que se sigue con la ESMA para la obtención de su dictamen, la experiencia es que la armonización es mayor, pero el proceso está siendo en exceso largo y costoso. De ahí que los autores del estudio realicen una serie de propuestas y recomendaciones para mejorar la situación.

Promover la armonización y agilizar el proceso de Q&A de ESMA y EBA

El reglamento, aunque es el instrumento jurídico idóneo para garantizar la armonización, no es por sí solo suficiente, defienden. «El carácter directamente aplicable de MiCA debería, en teoría, eliminar las diferencias entre los Estados miembros. Sin embargo, en la práctica, la interpretación y ejecución de las normas depende de las autoridades nacionales competentes. Estas diferencias se traducen en distintos criterios sobre plazos, requisitos de gobernanza, régimen de agentes o subcustodia», explican. Por eso, explican, los Q&A y las guías de la ESMAy la EBA son un paso necesario, pero aún insuficiente para garantizar convergencia, dado que las lecturas nacionales todavía corren el riesgo de ser dispares, con impacto directo en la planificación de los proyectos y en la competitividad de las entidades europeas.

En su opinión, los documentos de preguntas y respuestas (Q&A) constituyen, en la práctica, el nivel interpretativo más influyente para los supervisores y las entidades. No obstante, el proceso actual carece de transparencia y participación de la industria. «Resulta esencial establecer un mecanismo claro, abierto y periódico de publicación de Q&A, con consultas públicas o al menos con interlocución estructurada con las asociaciones del sector, para asegurar que las respuestas reflejen la reali dad operativa de los participantes de mercado y contribuyan a una aplicación coherente en toda la UE».

Agilizar procesos de autorización del Régimen Piloto y ampliación

Los autores también defienden que el Régimen Piloto debe agilizar sus procesos de autorización y ampliarse para que sea suficientemente atractivo: «El desarrollo del marco del Régimen Piloto ha supuesto un hito fundamental en la integración de la TRD en los mercados financieros europeos, al dotar de seguridad jurídica la representación y negociación de instrumentos financieros nativamente digitales. No obstante, la experiencia acumulada durante los primeros años de aplicación evidencia la necesidad de avanzar hacia una mayor agilidad y proporcionalidad en los procesos de autorización de las infraestructuras de mercado. La complejidad y duración de los procedimientos de autorización por parte de los supervisores nacionales y ESMA está ralentizando el desarrollo del nuevo entorno, especialmente en jurisdicciones, como la española, donde aún no se ha otorgado ninguna autorización, pese a la existencia de varios proyectos en fase muy avanzada», critican.

Asimismo, piden ampliar el ámbito de aplicación del Régimen Piloto para incluir nuevos tipos de instrumentos financieros, como las IICs reguladas por la Directiva AIFMD y las entidades de capital riesgo, tal y como ya valoran la Comisión Europea y la ESMA.

«De igual modo, la revisión al alza de los umbrales máximos de negociación previstos en el Reglamento es esencial para que el régimen sea verdaderamente representativo del funcionamiento de los mercados y pueda atraer participantes institucionales», añaden.

Además, defienden que la plena efectividad del Régimen Piloto exige abordar de forma coordinada la disponibilidad de dinero fiduciario tokenizado para la liquidación de operaciones: «Mientras el CBDC no esté operativo, debe promoverse un marco claro que facilite el uso de e-money tokens (actualmente ya hay infraestructuras de mercado operando con este modelo) y dinero bancario tokenizado, garantizando que la liquidación pueda realizarse íntegramente en TRD. Solo así será posible aprovechar de manera integral las ventajas de la tecnología en términos de eficiencia, trazabilidad y reducción del riesgo operativo». Por último, la ESMA debe tener en cuenta, si quiere establecer prácticas de autorización homogéneas, la experiencia adquirida en los procesos de autorización bajo el Régimen Piloto tienen que agilizarse ya sea dedicando más recursos o flexibilizando los procesos.

Aumentar la convergencia supervisora a través de la coordinación reforzada en ESMA

Los autores creen que la clave está en una mayor convergencia supervisora a través de la coordinación en el seno de la ESMA. Dado que las competencias siguen siendo nacionales, en su opinión la única vía realista para reducir las divergencias es reforzar los mecanismos de coordinación entre supervisores. El actual grupo de criptoactivos de la ESMA, que se reúne mensualmente, constituye un foro útil. «Sería recomendable que evolucionara hacia un formato permanente o semipermanente, con un equipo horizontal dedicado exclusivamente a la supervisión de MiCA, capaz de emitir criterios comunes, compartir buenas prácticas y resolver en tiempo real los casos interpretativos que afectan a múltiples jurisdicciones, favoreciendo así la profundidad técnica. El objetivo debe ser consolidar una supervisión europea verdaderamente uniforme, capaz de equilibrar innovación y seguridad jurídica. Una interpretación y supervisión armonizada de MiCA no es solo una cuestión técnica, sino que es la base para que Europa pueda consolidar su liderazgo y coherencia en un sector que, por definición, no entiende de fronteras», explican.

Traspaso de competencias supervisoras a ESMA

Además, creen que debe valorarse la centralización de la supervisión en la propia ESMA, por lo menos, de los CASP significativos. «Si no se logra una convergencia efectiva mediante la cooperación, la única forma de garantizar una verdadera igualdad de condiciones es atribuir la supervisión directa de los CASP a la ESMA, especialmente para aquellos proveedores con un modelo de negocio digital y transfronterizo que carecen de infraestructura física significativa en un Estado miembro concreto. Este enfoque sería coherente con la lógica de mercado único y con precedentes recientes, como la supervisión centralizada de las agencias de rating o los registros de titulizaciones», explican. Y añaden: si se avanza en el traspaso de competencias a la ESMA deben de tomarse en consideración las lecciones aprendidas en el Régimen Piloto.

En los expedientes del Régimen Piloto es cierto que no han sido objeto de críticas debido a la falta de homogeneidad dado que en este caso la coordinación entre las Autoridades Nacionales y la ESMA ha sido plena dado que la propia ESMA revisa también los expedientes, emite su dictamen previa consulta a los Estados miembro. Sin embargo, la lentitud de estos procesos ha impedido la finalidad que el propio Régimen Piloto perseguía: la de probar con agilidad nuevas infraestructuras de mercado. De trasladarse las competencias a la ESMA este organismo debería dotarse de los medios y procesos necesarios para garantizar la agilidad tan esencial en el ámbito de los criptoactivos, recuerdan.

Una posible arquitectura para considerar sería una parecida a la del Mecanismos Único de Supervisión en el ámbito bancario donde los supervisores nacionales hacen de ventanilla de entrada y ofrecen la cercanía necesaria a los actores locales: esa es su propuesta. Por lo menos en caso de proveedores que actúan en solo una jurisdicción o en un número reducido de ellas.

Armonizar procesos de licencia en marcos conexos como PSD 2 y MiCA

Los expertos también creen ven necesario armonizar también los procesos de licencia y supervisión vinculados a otros marcos normativos conexos, como PSD 2. «Muchos proveedores de servicios de criptoactivos operan o aspiran a operar también servicios de pago o de dinero electrónico. Si los procesos de autorización y supervisión bajo PSD 2 y MiCA difieren sustancialmente entre países, se reproducirán las divergencias que el reglamento MiCA pretende evitar. En este sentido es importante seguir la opinión de la EBA en esta fase de consolidación de los criterios de supervisión».

Y defienden ampliar el perímetro del Régimen Piloto. «El Régimen Piloto ha demostrado ser un avance decisivo en la integración de la tecnología de registro distribuido en los mercados financieros europeos. Sin embargo, su alcance actual resulta demasiado limitado para atraer de forma sostenida a participantes institucionales y para reflejar la realidad de los mercados regulados. Por ello, es necesario ampliar su perímetro para incluir todos los instrumentos financieros definidos en MiFID II, tanto complejos como no complejos. Esta ampliación permitiría que el régimen dejara de estar restringido a un subconjunto reducido de activos y pasara a representar de manera más fiel el funcionamiento completo de los mercados, facilitando la innovación en un espectro más amplio de servicios e infraestructuras».

De igual modo, resulta imprescindible revisar al alza los límites máximos de emisión y negociación actualmente previstos en el Régimen Piloto, ya que estos umbrales se han quedado por debajo del volumen habitual de las operaciones institucionales. Elevar estos límites reforzaría la viabilidad económica de los proyectos, incrementaría la profundidad del mercado dentro del Régimen Piloto y permitiría la participación efectiva de entidades de mayor tamaño, cuyas operaciones no encajan en los márgenes actuales, apostillan.

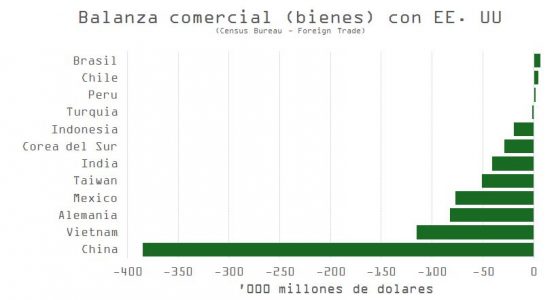

Los inversores anticipaban un Trump más proteccionista en su primer día de mandato; sin embargo, la nueva administración solo acabó ofreciendo su Política Comercial de América Primero, que promete recortar el déficit comercial, reforzar la seguridad nacional y crear más oportunidades de empleo para sus ciudadanos.

La Política Comercial de América Primero sugiere un escrutinio detallado de los países con marcado superávit comercial con Estados Unidos, como China, México, Taiwán o Vietnam, entre otros. No obstante, los mensajes desde la Casa Blanca dejan al margen a la mayoría de los que componen esta lista.

Aunque defraudó en lo que respecta a concretar de manera inmediata sanciones y aranceles, Trump no tiene intención de perder el tiempo y ha comenzado su segunda presidencia con una batería de órdenes ejecutivas.

En el ámbito comercial, y como apuntaban los analistas políticos, el presidente ha lanzado la amenaza de imponer aranceles del 25% sobre importaciones canadienses y mexicanas desde Estados Unidos, con el objetivo último de renegociar las condiciones del USMCA antes del periodo de revisión pactado originalmente por las partes (2026). Aunque la excusa es suspender el flujo de fentanilo y la inmigración descontrolada, el foco está puesto, en particular, en el sector automotriz, y la idea es forzar la relocalización de fábricas desde estas naciones de vuelta a los Estados Unidos.

La percepción de que las sanciones y aranceles son una herramienta y no un fin se ve afianzada por la decisión ejecutiva de suspender durante 90 días los programas de apoyo económico internacional de los que venían beneficiándose, entre otros, Israel, Egipto y Jordania. Las presiones comerciales son solo un instrumento más para conseguir un mayor consenso y alineamiento entre naciones con los objetivos estratégicos del país norteamericano.

Trump podría utilizar las sanciones en aras de reforzar la seguridad nacional (Sección 232) o apoyarse en el Acta de Poderes Económicos de Emergencia (EEP) para dar impulso legal a su iniciativa, y los países afectados no parece que se vayan a quedar de brazos cruzados.

Justin Trudeau, primer ministro canadiense, ya ha anunciado medidas de represalia que podrían afectar a entre 150.000-200.000 millones de dólares de exportaciones estadounidenses (como las naranjas o el bourbon). A diferencia del efecto sorpresa que produjeron las políticas de Trump 1.0, en esta ocasión los damnificados están mejor preparados para ofrecer resistencia. Y no es baladí cuando se trata de los dos socios comerciales más importantes de la nación norteamericana.

Como en la teoría de juegos, todo apunta a que los propósitos de Trump y sus ramificaciones a nivel empresarial y macroeconómico tardarán algún tiempo en mostrarse en toda su plenitud, resultando en un entorno de mayor volatilidad.

Su intervención en el foro de Davos estuvo en esta misma línea, expresando peticiones y deseos a priori positivos: a la OPEP, que reduzca los precios del petróleo, y a los bancos centrales, que relajen las tasas de interés para favorecer el comercio y el crecimiento. Y por el lado de los deseos, confirmó que pretende seguir adelante con sus planes de desregulación y de recorte de impuestos.

Nada realmente nuevo o sorprendente al tratarse de marcas de la casa que ya acompañaron al neoyorquino en su primer mandato, y que, aunque tienen un fondo potencialmente positivo, también podrían mostrar su lado oscuro. Si Trump aumenta significativamente la producción de crudo, la respuesta de la OPEP podría no ser la que el mercado anticipa, ya que disponen de mucha capacidad ociosa. Y en lo que respecta a la Fed, una cosa es sugerir la preferencia de una mayor laxitud en política monetaria y otra bien distinta es iniciar una campaña de presión sobre Jerome Powell, que a buen seguro no sería del gusto de los inversores en renta fija.

Curiosamente, y aparte de la invitación a las empresas extranjeras de llevar parte de su producción a suelo estadounidense, lo que se echó de menos el jueves en Davos fue más detalle y contundencia respecto al tema favorito del presidente: los aranceles.

Las dudas crecen respecto a si Trump 2.0 será distinto en lo que respecta al comercio internacional. De momento, los inversores no parecen tomarse muy en serio el comienzo de una nueva campaña arancelaria el próximo 1 de febrero. Los análisis que ha encargado a su gabinete al respecto estarán a su disposición en abril, y los titulares podrían llegar en primavera.

No obstante, comienza a asentarse entre economistas y estrategas una nueva corriente de pensamiento que apunta a la posibilidad de un acuerdo entre Scott Bessent (secretario del Tesoro) y Jerome Powell, que tendría como objetivo a medio plazo recortar el déficit y debilitar el dólar a través de una política de relajación monetaria y de contención en el gasto público. El cambio de planes en materia fiscal no sería drástico respecto a lo prometido en campaña si los fed funds se sitúan por debajo del crecimiento nominal de la economía.

Aunque no es sencillo, y puede haber efectos colaterales, es una iniciativa que tendría sentido y permitiría a Trump recuperar competitividad industrial enfrentando menores riesgos. El recorrido del efecto de las sanciones sobre la balanza comercial a medio plazo es dudoso, con países como China habiendo reubicado producción en geografías no sujetas a la penalidad, y pueden además tener un efecto nocivo en el mercado del país espónsor (vía incremento en precios y caída en la demanda).

Una reducción en el precio del barril de petróleo, como pidió Trump en Davos, ayudaría a que el plan llegue a buen puerto, porque rebajaría el riesgo de repunte en inflación. Y recordemos que las tres “flechas” de la estrategia de Bessent también coinciden: crecimiento del PIB (real) de un 3%, déficit sobre PIB de un 3%, y aumento de producción de petróleo en EE. UU. de 3 millones de barriles/día.

El dólar está muy sobrevalorado por cálculo de paridad de poder adquisitivo (cerca de los máximos alcanzados en 2000), y la posición de los agentes de mercado es la más optimista de los últimos años y comienza a hacer mella en los beneficios empresariales.