El próximo 29 de enero, de 9:30 a 11:00, la Fundación de estudios bursátiles y financieros (FEBF) organiza el Faptech «Planes de pensiones y fondos de inversión: estrategias complementarias de inversión», una sesión presencial en el Palacio Boïl D’Arenós (C/ Libreros nº 2 y 4, 46002, Valencia) en la que explorarán cómo estos instrumentos financieros pueden ayudarte a planificar tu jubilación y proteger tu futuro económico.

Contará con expertos de Avantage Capital, quienes analizarán las ventajas, inconvenientes y estrategias más efectivas para optimizar y proteger tu capital a lo largo del tiempo.

Las plazas son limitadas.

Para poder incribirse puede acceder al formulario en el siguiente enlace.

Euronext, infraestructura del mercado de capitales en Europa, y Nasdaq, un operador de mercados transatlánticos y compañía global de tecnología, han anunciado la firma de un acuerdo vinculante mediante el cual Euronext adquirirá el negocio de futuros de energía nórdica de Nasdaq, sujeto a la aprobación regulatoria correspondiente.

Según explican, el acuerdo incluye la transferencia de posiciones abiertas existentes en los derivados de energía nórdica de Nasdaq, actualmente en Nasdaq Clearing, a Euronext Clearing, con la aprobación de los miembros. La negociación de futuros de energía se operará desde Euronext Ámsterdam y será liquidada a través de Euronext Clearing. Las entidades Nasdaq Clearing AB, Nasdaq Oslo ASA, y su infraestructura no están incluidas en la transacción. Nasdaq continuará operando su negocio de servicios de mercados europeos y su cámara de compensación multiactivos.

La combinación anticipada de la iniciativa de mercado de Euronext Nord Pool con el negocio de futuros de energía nórdica de Nasdaq está totalmente alineada con la prioridad estratégica de Euronext “Innovar para el Crecimiento 2027”, orientada a expandirse en el sector energético y acelerar sus objetivos en futuros de energía. La transacción cumple con la política de asignación de capital de Euronext y se financiará íntegramente con caja existente.

A raíz de este anuncio, Camille Beudin, jefa de Servicios Diversificados de Euronext, ha declarado: “Euronext, con su fuerte presencia en los países nórdicos y su eficiente configuración integrada de negociación y liquidación, está en una posición excelente para ofrecer un mercado sólido y líquido de futuros de energía para la región nórdica y báltica. La adquisición del negocio de futuros de energía nórdica de Nasdaq es un gran acelerador para nuestras ambiciones en futuros de energía y posiciona a Euronext como un actor líder en el comercio y cobertura de energía en Europa”.

Por su parte, Roland Chai, presidente de Mercados Europeos de Nasdaq, ha añadido: “La infraestructura de mercado multiactivos de Nasdaq en Europa es una parte integral de nuestro negocio como operador de mercados transatlánticos. Esta transacción fortalecerá aún más nuestro enfoque en áreas de crecimiento estratégico mientras lideramos los mercados de capital europeos con un fuerte compromiso hacia nuestros clientes, infraestructura de última generación para negociación y liquidación multiactivo, y experiencia en soluciones de sostenibilidad. Estamos seguros de que la estructura de productos de Euronext será compatible y ofrecerá la escala y experiencia necesarias para fortalecer los negocios energéticos de nuestros miembros”.

En agosto de 2024, Euronext y Nord Pool anunciaron su plan para lanzar un mercado de futuros de energía nórdica y báltica, diseñado para abordar la necesidad expresada por el mercado de contar con una infraestructura sostenible y comprometida con el desarrollo seguro de futuros de energía en la región nórdica y báltica. Las pruebas para los futuros de energía de Euronext Nord Pool comenzarán en marzo de 2025. La infraestructura desarrollada como parte de este proyecto está prevista para entrar en funcionamiento en junio de 2025, y podrá dar soporte al negocio existente de futuros de energía nórdica de Nasdaq.

Euronext y Nasdaq planean trabajar estrechamente para garantizar una migración fluida de los futuros de energía nórdica de Nasdaq en la primera mitad de 2026. Hasta que se complete la migración, Nasdaq continuará operando su negocio de futuros de energía nórdica como de costumbre. Una vez recibidas las aprobaciones necesarias, Nasdaq informará al mercado sobre el momento de la transferencia de las posiciones abiertas a Euronext y saldrá de su negocio de commodities tras la migración. No se han revelado detalles financieros de la transacción.

Pixabay CC0 Public Domainkatiazorzenone from Pixabay

Las rebajas de impuestos, la desregulación y el proteccionismo comercial son algunas de las implicaciones previstas del retorno de Donald Trump a la Casa Blanca. Esta coyuntura podría dar un impulso a las expectativas de muchos negocios, reforzando así las perspectivas de las bolsas, pero las implicaciones macroeconómicas en un plano más general también podrían plantear algunos retos a los inversores. Por ejemplo, el incremento del gasto público y los aranceles podrían dar lugar a un aumento de la inflación y los tipos de interés, lo que podría incidir negativamente en las valoraciones bursátiles y los beneficios de los negocios endeudados y de inferior calidad.

De hecho, cabe destacar que la Reserva Federal adoptó un tono más restrictivo en su reunión de diciembre y que los mercados descuentan ahora menos recortes de tipos a lo largo de 2025. Los riesgos geopolíticos también son elevados, por lo que podríamos ver una mayor divergencia de las rentabilidades entre las bolsas, de ahí que para los inversores sea importante adoptar estrategias sensibles al riesgo y con potencial para capturar las alzas de los mercados, pero que también sean capaces de lidiar con la persistente incertidumbre económica.

También es importante reconocer que las valoraciones bursátiles son elevadas en algunas áreas, sobre todo del mercado estadounidense, donde el liderazgo se ha concentrado recientemente en un puñado de megavalores. Como EE.UU. representa el grueso de la bolsa del mundo desarrollado por capitalización (más del 70% a comienzos de 2025), la compresión de las valoraciones podría convertirse en un obstáculo para las rentabilidades de la renta variable mundial. Por lo tanto, evitar este riesgo debería ser una consideración de primer orden para los responsables de asignación de activos a la hora de evaluar sus exposiciones a renta variable.

Los que deseen protegerse frente a esta posible compresión de las valoraciones deberían ir más allá de las estrategias indexadas ponderadas por capitalización bursátil, dado que estas sobreponderan inherentemente los valores caros. En lugar de eso, creemos que está justificado un enfoque más diferenciado que se centre en las empresas con valoraciones atractivas y limite la exposición a las áreas donde la exuberancia irracional ha llevado los múltiplos hasta cotas potencialmente excesivas.

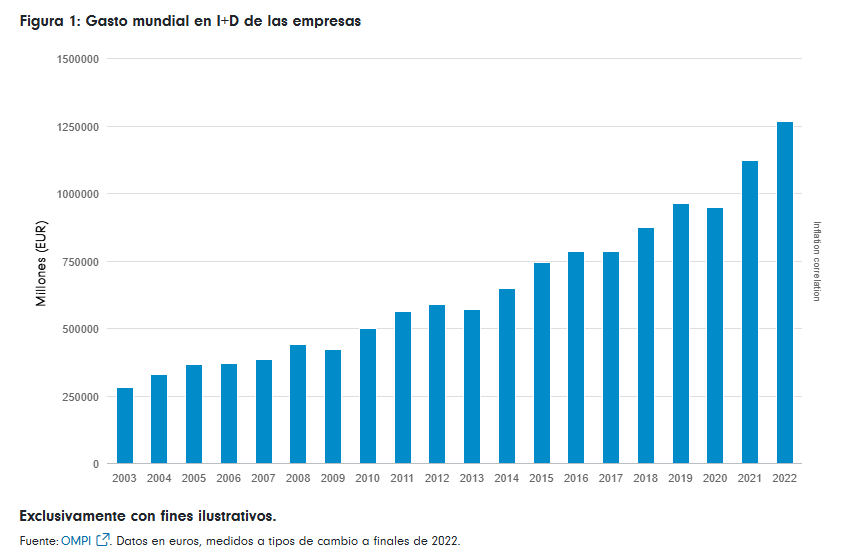

Evitar las acciones sobrevaloradas es un empeño lógico, pero también es importante reconocer que, en general, las estrategias value tradicionales han ido a la zaga del conjunto de la bolsa durante los últimos años. Ello es debido, en parte, a que la aceleración de la innovación tecnológica, los cambios en los hábitos de los consumidores y las consiguientes perturbaciones en los sectores han beneficiado a las empresas que han invertido con decisión en I+D para desarrollar sus actividades.

Este hecho es consecuencia del rápido incremento del gasto en I+D que acometieron muchos de los negocios líderes actuales durante las últimas dos décadas (Figura 1). Generalmente, estas empresas habrían salido peor paradas en los análisis value tradicionales debido a sus grandes gastos de inversión.

Eso no significa que el value investing haya pasado a mejor vida, sino que los inversores value deberían tratar de identificar los motores intangibles del valor que beneficiaron a esas empresas y tenerlos en cuenta en sus procesos de inversión. Una forma de conseguirlo es evaluar, capitalizar y amortizar el valor de los activos de I+D intangibles dentro de las evaluaciones generales del valor (p. ej. cálculos de EBITDA-Enterprise Value, valor en libros-precio y beneficios previstos). Este enfoque puede poner de relieve oportunidades en empresas cuyas innovaciones y su consiguiente potencial de crecimiento a largo plazo tienen un valor en la actualidad, reduciendo así la brecha entre las estrategias value y growth tradicionales con el fin de mejorar las rentabilidades.

Los ETFs Quality Value de Fidelity: Un enfoque singular de la inversión de estilo value

Nuestros ETFs Quality Value regionales han sido diseñados para acceder a las sólidas rentabilidades a largo plazo que se proyectan en las bolsas, abordando al mismo tiempo algunos de los retos destacados anteriormente. Para ello, utilizan definiciones propias de los factores value y de calidad fundamentadas en los análisis especializados de Fidelity dentro de un marco de riesgo orientado a resultados:

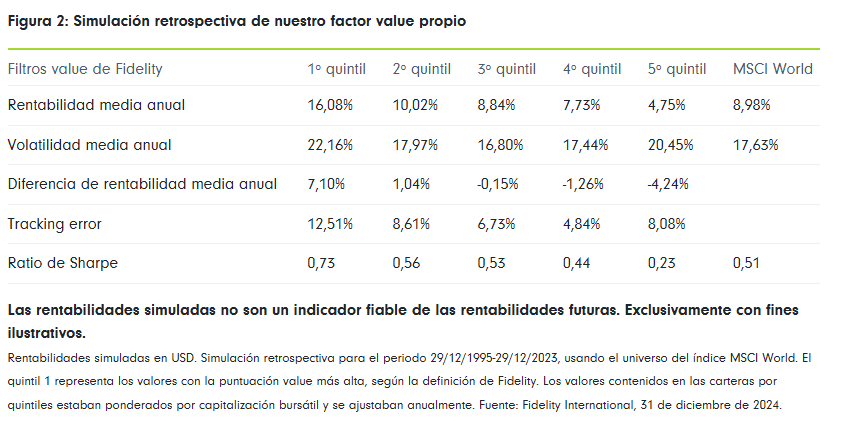

1. Una definición mejorada del factorvalue: Nuestros ETFs Quality Value aplican una definición propia del factor value. Esta incorpora el efecto de los intangibles, como los activos de I+D, para reflejar mejor los catalizadores modernos del valor empresarial. Una sencilla simulación retrospectiva entre 1995 y finales de 2023 demuestra que una cartera formada por el primer quintil de acciones de perfil value en el índice MSCI World usando esta definición da lugar a mayores rentabilidades frente al índice general en un plazo prolongado, aunque con un aumento de la volatilidad (Figura 2).

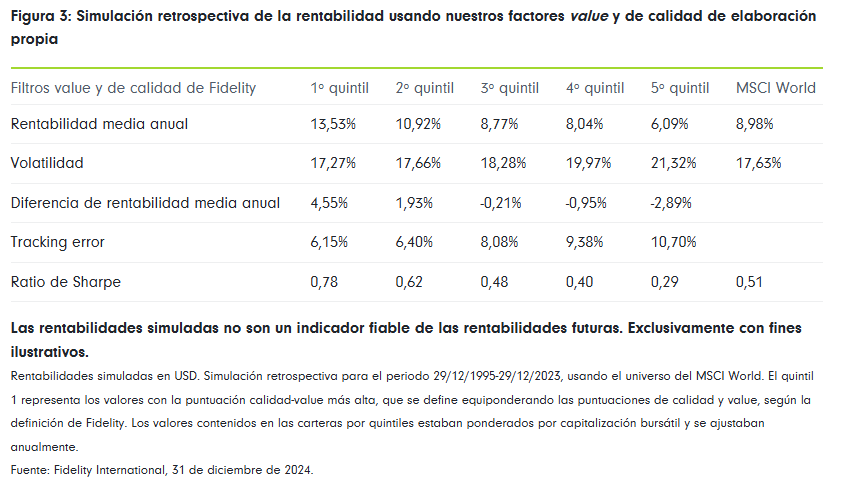

2.Énfasis en empresas de alta calidad:Somos conscientes de que una valoración baja puede obedecer sencillamente a unos fundamentales débiles en las acciones que constituyen “trampas de valoración” y son incapaces de generar rentabilidades atractivas. Para luchar contra ello, nuestros ETFs Quality Value aplican filtros de elaboración propia para identificar empresas de alta calidad y excluir a aquellas con fundamentales endebles (por ejemplo, atendiendo al flujo de efectivo disponible, la rentabilidad sobre el capital invertido y la estabilidad del flujo de efectivo disponible), lo que aporta una capa adicional de atenuación del riesgo.

Cuando estos filtros de calidad se combinan con nuestra definición propia del factor value, las simulaciones retrospectivas siguen arrojando rentabilidades mejoradas en el primer quintil de valores, pero con una reducción proporcional de la volatilidad (hasta una cota bastante similar a la del índice subyacente), una mejora moderada de las rentabilidades ajustadas al riesgo y un descenso del tracking error (Figura 3).

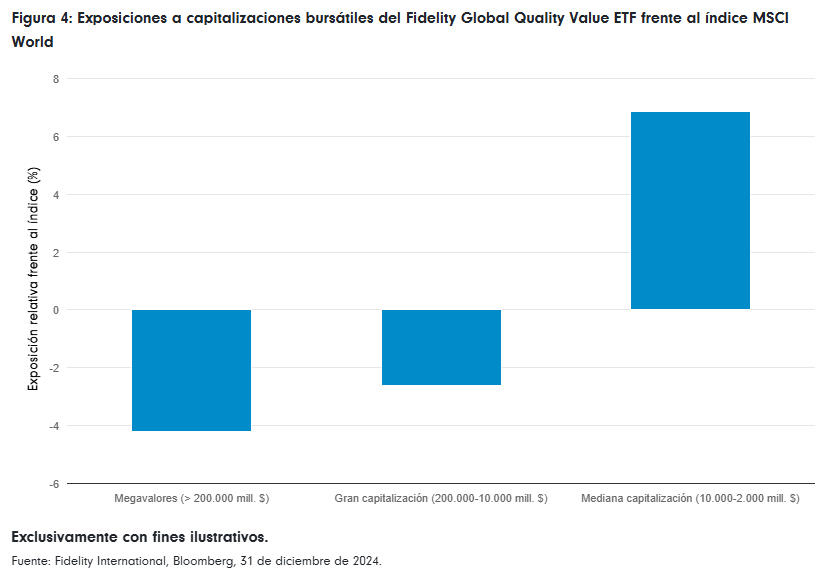

3. Control de las exposiciones a sectores y países: Por su diseño, muchas estrategias value exponen a los inversores a sesgos potencialmente no deseados en factores macroeconómicos frente al mercado (por ejemplo, exposiciones a sectores o países) debido a la dispersión de las valoraciones entre diferentes sectores y economías. Sin embargo, en nuestros ETFs Quality Value se han instaurado controles para gestionar estas desviaciones con la intención de minimizar el tracking error (frente al índice S&P correspondiente). Este enfoque también pretende mitigar los riesgos de concentración que han surgido en muchos índices de renta variable a lo largo de los últimos años, ofreciendo así exposiciones más equilibradas desde una perspectiva transversal a los mercados (Figura 4).

Tribuna de Roxane Philibert, associate director y especialista de producto de ETF de Fidelity International

Foto cedidaDavid Angulo, presidente del Grupo Dunas Capital.

El Grupo Dunas Capital ha culminado la venta del 100% de Inverseguros Sociedad de Valores a un grupo inversor liderado por Alberto Velilla y Javier Arnaiz, profesionales con una experiencia de más de 25 años en el sector. La operación, que se firmó en julio de 2024, ha sido completada tras recibir el visto bueno de las autoridades regulatorias pertinentes, la Comisión Nacional del Mercado de Valores (CNMV). La firma señala que este nuevo hito se suma a la adquisición del 100% de Gesnorte SGIIC por parte de Dunas Capital en noviembre de 2024 y que ya le permitió a la firma avanzar en su propia hoja de ruta estratégica.

Según ha explica la firma, la venta de la sociedad de valores, junto a la reciente adquisición de Gesnorte, permite a la firma avanzar en su plan estratégico y centrar el foco en sus tres líneas de negocio principales: la gestión de fondos de inversión y fondos de pensiones, la inversión en activos reales y la inversión en activos inmobiliarios. Grupo Dunas Capital fue creado en 2016, tras la compra del Grupo Inverseguros con el objetivo de convertirse en líder de la gestión independiente. En el marco del plan estratégico en el que el grupo ha avanzado desde su nacimiento, la firma ha decidido ultimar la reorganización de la firma con la venta de la sociedad de valores para centrar su actividad en el negocio de la gestión de activos, donde ha logrado consolidarse como la entidad líder independiente de referencia del país, con un destacado track record y un crecimiento continuado desde su nacimiento de más del 35% anual, hasta acercarse a los 4.000 millones de euros en activos.

Desde Grupo Dunas Capital han subrayado que Alberto Velilla y Javier Arnaiz acumulan una dilatada experiencia en la originación e intermediación en los mercados de renta fija, habiendo liderado la mesa de renta fija de Bestinver (antigua Findetiis) hasta la actualidad. En esta nueva etapa profesional, Alberto y Javier unen su experiencia y reconocimiento en el sector a los dos socios fundadores de Norwealth Capital AV, S.A., Jose Ignacio Marijuán e Íñigo Merino que acumulan a su vez más de 20 años de experiencia en la gestión patrimonial y asesoramiento en materia de inversiones.

A raíz de este anuncio, David Angulo, presidente del Grupo Dunas Capital, ha señalado: “Esta operación marca un hito clave en la evolución de Grupo Dunas Capital, permitiéndonos consolidar nuestro modelo de negocio y enfocarnos en nuestra actividad principal de gestión de activos. Tras haber demostrado un crecimiento sostenido y una capacidad diferencial para ofrecer soluciones de inversión innovadoras, afrontamos 2025 manteniendo el compromiso con nuestra visión de crear valor y preservar el capital de nuestros inversores a largo plazo».

La gestora Diagonal Asset Management ha incorporado como socio al extenista barcelonés Sergi Bruguera. Un claro paso más que muestra el refuerzo de perfiles profesionales con que la gestora encara su crecimiento a futuro.

Bruguera entró como cliente, posteriormente amplió su compromiso con la entidad ejerciendo como consejero independiente y ahora comienza este 2025 integrándose como socio de esta gestora liderada por Marc Ciria. De hecho, Sergi Bruguera fue uno de los promotores de la sicav Sport & Culture Investment, que acabó fusionada con el producto propio de Diagonal AM Portfolio Moderate Sicav.

Desde la entidad han subrayado que el ex tenista ha recorrido una larga carrera llena de éxitos; en 1990 se proclamó campeón individual en España, y tres años más tarde reinó en París por dos veces consecutivas, ganando Roland Garros en 1993 y 1994. Una vez anunciado su retiro, fue capitán del equipo español de la Copa Davis, logrando la victoria en 2019 frente a Canadá. En 2022, comenzó su etapa como entrenador de jóvenes estrellas mundiales del tenis, como Alexander Zverev en 2022 y de Arthur Fils en 2023.

Un servicio especializado para deportistas

Desde Diagonal AM ven un gran potencial de negocio en el campo de los deportistas de élite y deportistas profesionales a la hora de gestionar su patrimonio y por ello ofrecen un método de gestión integrativo a este perfil, donde tienen en cuenta todas las dimensiones de la persona: la deportista, la familiar, la empresarial y la patrimonial. De hecho, Diagonal AM está barajando la posibilidad de instrumentalizar parte de sus mejores ideas de inversión a través de un fondo de bolsa global.

Con oficinas en Barcelona y en Murcia, Diagonal AM confecciona carteras a medida para sus clientes, apuesta por la protección del capital y los activos focalizados en la responsabilidad social, medioambiental y de gobernanza corporativa. Además de la gestión de sicavs y fondos de inversión, también ofrece servicios de gestión discrecional de carteras así como asesoramiento profesional y de banca privada.

Aladdin Wealth, la plataforma de gestión patrimonial de BlackRock, está integrando la tecnología de la fintech suiza con sede en Zúrich, Investment Navigator, para mejorar sus capacidades de cumplimiento transfronterizo y adecuación de productos, y permitir que los asesores financieros realicen recomendaciones de cartera más informadas para los inversores finales.

Según explican, la solución integrada simplificará los controles regulatorios, al tiempo que fortalecerá la eficiencia y la transparencia para los asesores en la gestión y distribución de inversiones internacionales en la plataforma Aladdin Wealth. Lanzada en 2014, las soluciones digitales de Investment Navigator incorporan controles regulatorios y de oferta, así como restricciones de venta, en el proceso de gestión de inversiones, abarcando propuestas, validación de propuestas y controles de operaciones.

Además, indican que la integración en Aladdin Wealth amplía las capacidades de la plataforma para incluir la adecuación a nivel de producto, la adecuación fiscal de los productos, la documentación obligatoria y los controles transfronterizos directamente en las propuestas de asesoramiento. “Esto elimina procesos externos y manuales, mejorando la personalización de carteras adaptadas a las necesidades de los clientes en distintas regiones”, destacan.

Las funciones clave de Investment Navigator incluyen ayudar a los asesores a crear listas de compra validadas y a adjuntar de manera sencilla documentos e informes importantes a las propuestas para los clientes. Según las compañías, estas mejoras permiten a los clientes de Aladdin Wealth construir y gestionar carteras con mayor rapidez y precisión.

Principales valoraciones

A raíz de este anuncio, Venu Krishnamurthy, responsable global de Aladdin Wealth en BlackRock, ha comentado: “La gestión patrimonial está atravesando una transformación, con cada vez más asesores financieros recurriendo a la tecnología para ofrecer soluciones personalizadas a escala. A través de nuestra colaboración con Investment Navigator, los clientes ahora pueden gestionar sin problemas las complejidades de la inversión transfronteriza dentro de Aladdin Wealth, mejorando aún más el exclusivo ‘lenguaje de carteras’ que nuestra plataforma ofrece a lo largo de todo el ciclo de vida de la inversión”.

Por su parte, Alberto Rama, CEO de Investment Navigator, ha añadido: “Estamos encantados de colaborar con BlackRock e integrar nuestra tecnología en la plataforma Aladdin Wealth. Nuestra amplia gama de capacidades de validación, en particular en los ámbitos de actividades transfronterizas, distribución de productos y documentación de productos, complementará las sólidas herramientas de análisis de riesgos y gestión de carteras de Aladdin Wealth, proporcionando una solución integral para los profesionales de la inversión».

Para Investment Navigator, la colaboración permite una integración más profunda de sus servicios en el flujo de trabajo de las instituciones financieras, al tiempo que abre oportunidades para llegar a una base global de clientes.

La expansión de las capacidades de Aladdin Wealth subraya la ambición de BlackRock de aprovechar la tecnología para ofrecer soluciones integrales de cartera a los clientes. Con la ampliación de la plataforma Aladdin Wealth, BlackRock está unificando el proceso de gestión de inversiones para un rango más amplio de inversores, proporcionando un modelo operativo más eficiente y rentable que ayuda a los clientes a crecer a gran escala

Pixabay CC0 Public Domain Jan Alexander from Pixabay

En nuestra opinión, los inversores suelen tener una visión demasiado cortoplacista al invertir en el mercado de bonos de high yield, abordando esta clase de activos como una operación táctica en lugar de una asignación estructural a largo plazo. Para nosotros, en cambio, la inversión en bonos de high yield se parece más a una carrera de fondo que a un sprint: el éxito no depende de quién consiga el mejor tiempo en los próximos 10 km, sino de quién logre completar el recorrido y cruzar la línea de meta en primer lugar.

Esta estrategia nos permite buscar ingresos sólidos y rentabilidades totales superiores en el crédito de alto rendimiento a través de empresas de alta calidad con buenas perspectivas de crecimiento a largo plazo. De esta forma, aprovechamos la experiencia acumulada a lo largo de distintos ciclos económicos y de mercado, y desconfiamos del entusiasmo desmedido en torno a desarrollos que podrían generar burbujas, como la inteligencia artificial (IA) generativa. A continuación, presentamos los elementos que consideramos esenciales de este enfoque a largo plazo.

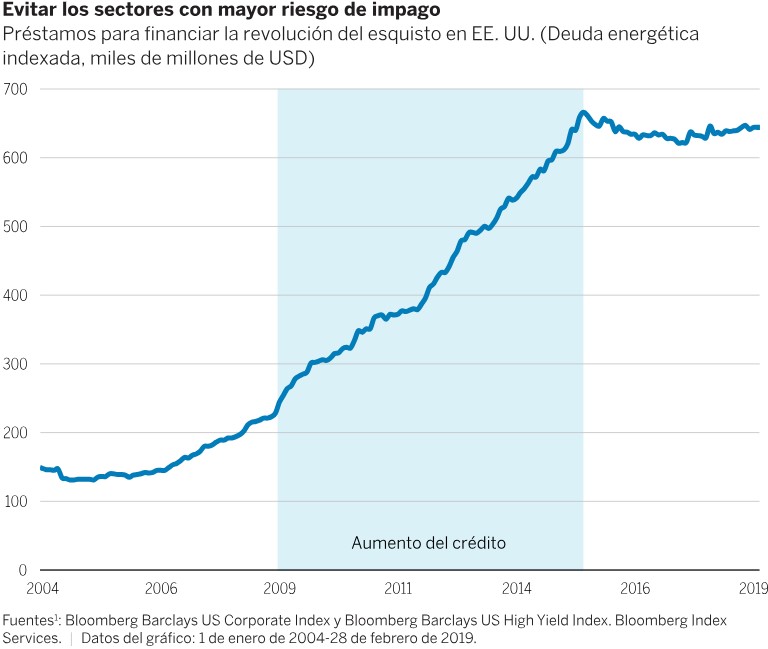

Como inversores en bonos de high yield, creemos que es fundamental mantener un sano escepticismo en momentos de euforia ante el riesgo de sufrir una pérdida permanente de capital si una empresa incumple sus pagos. Por consiguiente, consideramos que es importante evitar los sectores que experimentan una expansión masiva de su capacidad, donde es poco probable que los beneficios económicos cumplan las expectativas y, además, el riesgo de impago aumenta.

Dada la dificultad de prever con exactitud la demanda —ya que las tendencias pueden cambiar de un día para otro debido a múltiples factores—, nos enfocamos en observar cuándo la oferta crece por encima de la tendencia. Si echamos la vista atrás, veremos que, durante las recesiones, los impagos tienden a concentrarse en los sectores que experimentan un aumento de la oferta de capital y de la inversión; la crisis del petróleo por sobreproducción en la década de 2010 es un buen ejemplo de ello (gráfico 1). En los momentos previos a esta crisis, pudimos observar cómo el aumento de los beneficios y los precios en el sector llevó a una mayor inversión de capital y recrudeció la competencia, lo que finalmente se reveló al disminuir la demanda. Este ejemplo ilustra cómo el entusiasmo del mercado conlleva a menudo riesgos no deseados.

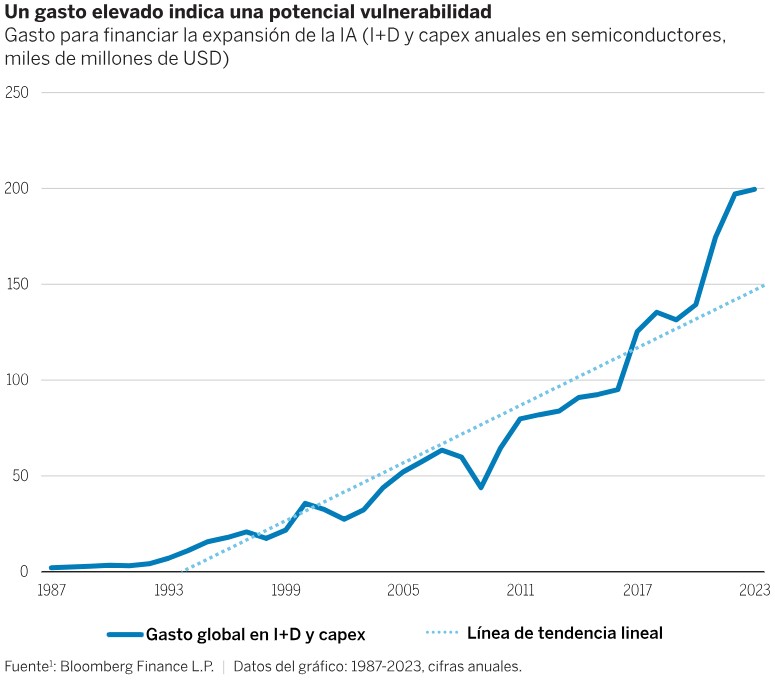

Los inversores más veteranos recordarán la burbuja de las puntocom de finales de los noventa; nosotros creemos que la irrupción de la IA podría ser un caso similar. Es evidente que la IA, cuyas aplicaciones son muy prometedoras para la sociedad, marca una nueva y emocionante fase en la actual revolución tecnológica. Sin embargo, resulta difícil predecir quiénes serán los ganadores y los perdedores en esta etapa, y, de manera inevitable, se producirán inversiones de capital mal orientadas. Nos preocupa el elevado nivel de inversión y gasto de capital por encima de la tendencia, así como la posibilidad de que se forme otra burbuja debido al enorme endeudamiento del sector (gráfico 2). Por este motivo, albergamos serias dudas sobre el potencial de las empresas con una elevada exposición a la temática de la IA, como, por ejemplo, en el sector del hardware tecnológico.

Nuestra filosofía de inversión se basa en la convicción de que el mercado de high yield es muy ineficiente a la hora de valorar el riesgo de impago.

Para aprovechar el potencial de estos errores de valoración y minimizar el riesgo de impago, es necesario realizar un exhaustivo análisis «bottom-up» del crédito que nos permita identificar las empresas de mayor calidad según sus fundamentales económicos subyacentes. Del mismo modo, como ya hemos señalado, también significa evitar empresas con riesgo de destrucción permanente de capital, así como sectores y regiones donde, en caso de no lograr un aterrizaje económico suave y debamos enfrentarnos a una recesión, sea probable que se concentren los impagos.

Nuestro método para descubrir emisores de alta calidad da prioridad a la búsqueda de empresas con ventajas competitivas, también conocidas como «moats». Por ejemplo, aunque somos prudentes con las empresas con una alta exposición a la temática de la IA en el sector tecnológico, identificamos diversas oportunidades entre los proveedores de servicios de pago y software que cuentan con sólidas ventajas competitivas, como el elevado coste asociado al cambio de proveedor. En el sector de la automoción, somos cautos respecto a los fabricantes de automóviles en mercados que han experimentado una notable expansión de la competencia y la entrada de nuevos actores. Sin embargo, mantenemos un optimismo moderado sobre el potencial de rendimiento de los proveedores de automóviles, que suelen beneficiarse de importantes barreras de entrada. Muchas de estas compañías están estrechamente interconectadas con los fabricantes de equipos originales (OEM), por lo que cambiar de proveedor implica enfrentarse a obstáculos financieros, técnicos y normativos, especialmente durante el ciclo de producción de un automóvil, que puede extenderse más de 10 años.

En lo que respecta a los emisores, procuramos adoptar una visión a largo plazo, con un plazo medio de inversión de aproximadamente tres años. Además, mantener en cartera emisores de alta convicción durante un largo periodo evita que los elevados costes de transacción lastren la rentabilidad potencial de los inversores.

En conclusión, nos enfrentamos a un entorno de mercado que evoluciona rápidamente. Mientras el ciclo de impago no se materialice — que es nuestra hipótesis de base— creemos que el high yield puede resultar muy atractivo para los inversores a largo plazo. Estos deben utilizar su alcance y conocimientos para realizar el análisis fundamental «bottom-up» necesario, y contar con la experiencia para establecer un marco riguroso por sectores y países que evite los emisores y sectores con mayor riesgo de impago.

Descubre sobre las capacidades de inversión de Wellington Management en su página web.

Tribuna de Konstantin Leidman, CFA y gestor de renta fija de Wellington Asset Management

Los cambios previstos en la política de EE. UU. no pintan bien para los gobiernos y las economías de Europa, pero sí para los bonos.

El mensaje del presidente electo Donald Trump es claro: los socios europeos de Estados Unidos deben prepararse para nuevos aranceles y un aumento del gasto militar. No obstante, habrá que esperar hasta finales 2025 para saber cómo van a materializarse esas políticas. Vemos una serie de posibles desenlaces, con riesgos y oportunidades para las economías y los inversores europeos.

Los aranceles no afectarán a todos los países europeos por igual

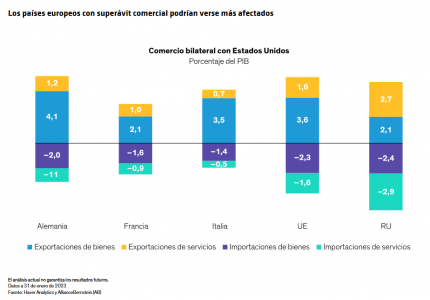

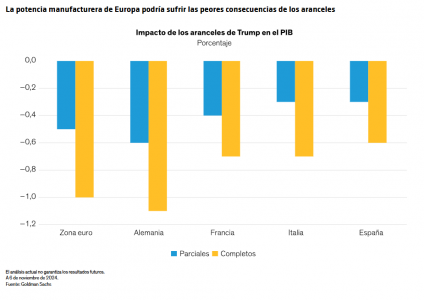

Las exportaciones europeas a Estados Unidos podrían verse afectadas por aranceles universales del 10% al 20% pero el impacto de los aranceles en el PIB de la zona euro probablemente variará según los sectores y los países. Algunos de los principales sectores exportadores de Europa —como los de automoción, maquinaria, productos químicos, productos farmacéuticos y alimentos— se verán muy afectados.

Los países europeos más vulnerables exportan grandes cantidades de esos productos y su balanza comercial con Estados Unidos es muy positiva.

Varias fuentes estiman que estas medidas restarían entre un 0,5% y un 1% del PIB de la zona euro (Gráfico), dependiendo de si se aplican plenamente o no. Alemania se perfila como el país más vulnerable, ya que los bienes representan el grueso de sus exportaciones a Estados Unidos (4,1% del PIB de 2023), mientras que el Reino Unido, cuya economía está más orientada a los servicios, podría verse menos afectada.

La incertidumbre en torno a los efectos ya está haciendo mella en la actividad empresarial y la inversión en Europa. De hecho, el Índice de incertidumbre de la política comercial indica que la incertidumbre en torno a la política comercial se encuentra actualmente en unos niveles tan altos como en la primera presidencia de Trump y podría afectar gravemente al crecimiento económico. Desde finales de septiembre, las estimaciones de beneficios y los precios de las acciones de algunos de los principales fabricantes europeos de automóviles han sufrido fuertes descensos y los diferenciales de sus bonos se han ampliado.

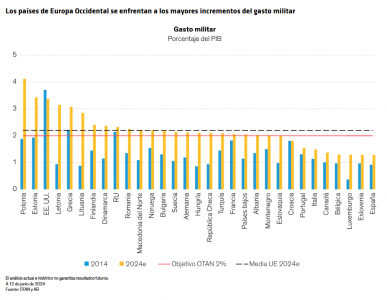

El gasto militar también variará

Trump ha insistido constantemente en la necesidad de que los miembros de la OTAN cumplan su compromiso de destinar un mínimo del 2% del PIB a gasto militar. En algunas ocasiones, incluso ha propuesto incrementar ese compromiso (posiblemente hasta el 4%). Este coste adicional perjudicaría a los países con menos gasto en defensa (Gráfico) y agravaría sus niveles de deuda y sus déficits fiscales a largo plazo.

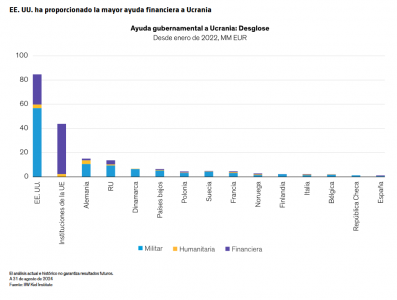

Además, EE. UU. ha asumido la mayor proporción del gasto militar relacionado con Ucrania, de modo que si retirara su apoyo, la ayuda militar al país podría reducirse sustancialmente, según señala el IfW Kiel Institute. Es improbable que los países europeos puedan llenar ese vacío teniendo en cuenta sus ya elevados compromisos con Ucrania en forma de ayuda financiera y humanitaria, el tamaño de sus déficits fiscales y, en algunos casos, la inestabilidad de sus gobiernos.

Un crecimiento más débil significa tipos más bajos

Aunque a estas alturas todo es posible, podría haber oportunidades para evitar los resultados más negativos. Es posible que los aranceles propuestos no se aprueben en su totalidad, ya que los países afectados podrían mantener negociaciones bilaterales y hacer concesiones en cuestiones no relacionadas con el comercio. Por otro lado, las empresas han aprendido a gestionar mejor el riesgo arancelario (desde la primera presidencia de Trump) y a aumentar la resiliencia de sus cadenas de suministro (durante la COVID-19). Por último, Trump ha prometido poner fin al conflicto en Ucrania, lo que podría reducir las necesidades de gasto en ese país.

Aun así, las economías europeas tienen ya dificultades para recuperar una senda de crecimiento sólido tras la pandemia, y un shock externo podría provocar que la región entre en recesión. El mercado prevé que el tipo de interés de referencia del Banco Central Europeo (BCE) se estabilice entre un 2% y un 2,25% en los próximos años.

Creemos que ese nivel es demasiado elevado y que los tipos seguirán reduciéndose, ya que Europa se enfrenta a los mismos problemas estructurales que antes de la pandemia. Además, los nuevos desafíos que plantearían las políticas de Trump podrían suponer incluso más rebajas de tipos por parte del BCE y el Banco de Inglaterra. Por otro lado, las políticas de Trump podrían resultar en un crecimiento nominal y una inflación más elevados en Estados Unidos, así como en menos recortes de tipos por parte de la Reserva Federal.

Los mercados de bonos podrían recibir un fuerte impulso

Las perspectivas de unos tipos de interés mucho más bajos en Europa y un crecimiento sólido en Estados Unidos probablemente favorecerán mucho a los mercados de bonos en euros y libras esterlinas en los próximos dos años. Prevemos unas rentabilidades más reducidas en el extremo corto de la curva y ligeramente superiores en el extremo muy largo (30 años) debido al deterioro fiscal.

Los emisores con grado de inversión que cuenten con una situación financiera robusta serán los que mejor resistan a las presiones arancelarias, y sus bonos deberían ser los que más se beneficien de un descenso de los tipos. Los emisores de deuda high yield son más sensibles a los cambios en las perspectivas económicas y podrían ser más vulnerables a una desaceleración del crecimiento. Aun así, los mercados europeos de deuda high yield parten de una posición de fortaleza, ya que sus fundamentales son generalmente sólidos y gozan de una demanda sólida con respecto a la oferta. En concreto, en torno al 65% del mercado de deuda high yield tiene calificación BB y los emisores en este segmento no requieren necesariamente un crecimiento sólido para hacer frente al servicio de su deuda. Sin embargo, creemos que los emisores de menor calidad y más endeudados, con calificación CCC e inferior, probablemente necesitarán que haya crecimiento para mantener sus estructuras de capital, por lo que son vulnerables a una desaceleración.

Mientras los tipos siguen bajando, creemos que los inversores europeos que evitan los bonos y se aferraran al efectivo podrían incurrir en un coste de oportunidad considerable.

La gestión activa puede tener un papel importante

Aunque, en términos globales, las nuevas políticas de Estados Unidos podrían tener efectos negativos para las economías y las empresas, creemos que su impacto será muy variado entre los distintos emisores, sectores y países. Por ejemplo, muchos emisores de deuda denominada en euros son multinacionales que están menos orientadas al ciclo de crecimiento europeo. La deuda denominada en euros emitida por empresas estadounidenses puede verse beneficiada tanto por el descenso de los tipos de interés en Europa como de un crecimiento económico más sólido en Estados Unidos. Además, la exposición de los emisores probablemente irá cambiando con el tiempo a medida que evolucionen las políticas. Por tanto, los buenos gestores activos pueden encontrar oportunidades, sobre todo aquellos que apliquen estrategias conscientes del riesgo.

El proyecto europeo puede verse en una encrucijada

Trump rechaza la teoría de que el cambio climático está causado por el hombre y apuesta por un suministro energético abundante —que incluiría hidrocarburos— para impulsar el crecimiento económico de Estados Unidos. Ha encargado a su equipo una ambiciosa desregulación y fuertes recortes del gasto público, y tiene previsto ampliar las rebajas fiscales que expirarán en 2025. A corto plazo, creemos que sus políticas podrían aumentar la ventaja competitiva de las empresas estadounidenses y ampliar la brecha de crecimiento entre Estados unidos y Europa.

Dado que los gobiernos europeos ya se enfrentan al rechazo de los electores por los altos precios de la energía, es probable que aumente la presión para que la Unión Europea (UE) y el Reino Unido se replanteen el ritmo de su transición verde. Los cambios políticos en Estados Unidos también podrían aumentar las exigencias para que la UE ponga en marcha un programa más ambicioso en la zona euro que mejore la competitividad y la cohesión, en particular con mayores facultades de endeudamiento.

Los inversores tendrán que estar pendientes de la evolución de estos acontecimientos y de los movimientos de precios de los valores, que podrían descontar de manera excesiva o insuficiente los efectos reales del cambio. Será fundamental utilizar herramientas que pueden analizar de manera objetiva y evaluar constantemente los parámetros ESG de importancia financiera , así como utilizar de forma sistemática el análisis cuantitativo y fundamental para una gran cantidad de emisiones de bonos. Solo desarrollando esas capacidades los inversores podrán evaluar completamente el impacto de unos cambios que podrían tener un gran alcance, y, por tanto, mitigar los riesgos y aprovechar las oportunidades que surjan durante la presidencia de Trump y más allá.

Tribuna de opinión escrita por John Taylor, Head—European Fixed Income; Director—Global Multi-Sector en AB.

¿Está su estrategia preparada para las transformaciones que redefinirán la gestión de activos en 2025? La integración tecnológica, la personalización y la reinvención de los modelos operativos están remodelando la industria. Entre estas tendencias, la securitización de activos se posiciona como una solución innovadora para maximizar el crecimiento de los activos bajo gestión (AUM) y ofrecer respuestas ágiles a la creciente complejidad del mercado.

En este artículo, FlexFunds analiza las principales tendencias que están configurando el futuro del asset management y cómo la securitización puede convertirse en una herramienta estratégica clave.

Personalización a gran escala: el cliente en el centro

Los inversores ya no buscan productos genéricos; ahora demandan soluciones diseñadas a la medida de sus objetivos, valores y circunstancias. Para 2025, la digitalización, impulsada por herramientas avanzadas de inteligencia artificial (IA), está permitiendo a los gestores de activos construir carteras ajustadas a tolerancias de riesgo específicas y objetivos únicos. La personalización está convirtiéndose en el diferenciador clave en un mercado saturado.

Digitalización y gestión de activos híbrida

La pandemia aceleró la transición hacia servicios financieros digitales, y para 2025, la gestión de activos híbrida será la norma. Plataformas tecnológicas que combinan la comodidad del autoservicio digital con el asesoramiento humano permitirán que las empresas se adapten a un mercado cada vez más competitivo.

Reducción de tarifas y nuevos modelos de precios

La proliferación de asesores automatizados y plataformas de inversión ha reducido las tarifas, obligando a los gestores de portafolios tradicionales a justificar su valor. En respuesta, muchos están adoptando modelos de precios alternativos, como suscripciones y tarifas basadas en la complejidad de los servicios.

Transferencia generacional de riqueza

Con la transición masiva de riqueza de los baby boomers a las generaciones más jóvenes, los asset managers enfrentan el desafío de mantener relaciones multigeneracionales. Las herramientas tecnológicas facilitan esta transición al ofrecer opciones de inversión atractivas para diferentes perfiles generacionales, desde millennials interesados en ESG hasta inversionistas tradicionales.

Inteligencia artificial: el catalizador de la transformación

La IA está revolucionando cada aspecto de la gestión de activos, desde la estructuración de carteras hasta la interacción con clientes. Entre sus aplicaciones más destacadas se incluyen:

Análisis predictivo: identificar patrones y anticipar necesidades futuras de los clientes.

Optimización de carteras: procesar datos en tiempo real para detectar riesgos y oportunidades.

Gestión de riesgos: monitorear transacciones en tiempo real y ajustar estrategias ante la volatilidad del mercado.

En el segundo informe del sector de la securitización de activos, realizado por FlexFunds y Funds Society, se refleja la opinión de más de 100 ejecutivos de alto nivel de Latam, USA, y España, mostrando que el 82% de los gestores de carteras creen que la IA puede ayudarles a la toma de decisiones de inversión.

La securitización como herramienta estratégica

La securitización de activos es una herramienta clave para los gestores de portafolios que buscan adaptarse a estas tendencias ya que gracias a ella pueden ofrecer a sus clientes estrategias de inversión personalizadas, adaptadas al perfil de riesgo y horizonte temporal de una manera ágil y costo eficiente al compararlas con otras alternativas existentes en el mercado. La titulización de activos se ha consolidado como una herramienta esencial para facilitar el acceso a inversores, impulsando así la captación de capital.

Entre las principales ventajas que le ofrece la securitización de activos a los gestores de portafolio se encuentran:

Acceso a una base más amplia de inversores internacionales.

Potencia la distribución de las estrategias de inversión en las plataformas de banca privada internacional, a través de un título listado y distribuible mediante Euroclear.

Acceso a fuentes de financiamiento alternativas.

Diversificar el portafolio, ofreciendo flexibilidad en la composición de la estrategia de inversión al poder securitizar cualquier activo subyacente.

Simplificar el proceso de onboarding y suscripción de inversores.

La gestión de activos en 2025 estará definida por la capacidad de integrar tecnología, personalización y estrategias innovadoras como la securitización. Los gestores que adopten un enfoque holístico, combinando herramientas digitales avanzadas con relaciones humanas sólidas, estarán mejor posicionados para prosperar en este panorama cambiante.

Para explorar cómo FlexFunds puede ayudarle a aprovechar la securitización en sus estrategias de inversión, no dude en contactarnos en info@flexfunds.com

Neinor Homes (Neinor), promotora residencial española, y Ameris Capital (Ameris), una gestora de fondos de Chile especializada en activos alternativos como inmobiliarios, crédito, infraestructuras, capital privado e inversión de impacto, y que gestiona 2.000 millones de dólares estadounidenses en más de cinco países, han firmado un acuerdo para crear una joint-venture (JV) con el objetivo desarrollar producto residencial para venta y una previsión de inversión en suelo de hasta 50 millones de euros.

Según han explicado, Neinor actuará como socio industrial y supervisará el diseño, la comercialización, la concesión de licencias, la financiación y la construcción del proyecto. A finales de 2024, Neinor y Ameris adquirieron un suelo en el municipio de Paterna (Valencia) en el que esperan invertir más de 15 millones de euros para desarrollar 72 viviendas. En esta inversión Neinor tendrá una participación del 27%, mientras que Ameris mantiene los 73% restantes.

El suelo, según ambas entidades, es finalista y está ubicado en una zona residencial, a 15 minutos en coche del centro de Valencia. Es una zona muy consolidada con todos los servicios disponibles como escuelas, centros comerciales, instalaciones deportivas, hospital y que se encuentra cerca de la feria de Valencia. Este suelo, por su ubicación, no se ha visto afectado por la DANA. Está previsto que se inicie la comercialización del activo a lo largo del primer semestre de 2025 mientras que la entrega está programada para finales del año 2027.

Plan Estratégico de Neinor

Como parte de su Plan Estratégico (2023-27), Neinor preveía destinar 1.000 millones de euros a nuevas inversiones en suelo hasta 2027. Estaba previsto que la mitad, 500 millones, fueran comprometidos por nuevos socios estratégicos, lo que permitirá a Neinor seguir una estrategia de crecimiento sostenible y eficiente en capital.

Desde junio de 2023, Neinor ha firmado seis acuerdos build-to-sell (BTS) con inversores de renombre como AXA IM Alts, Orion Capital, Urbanitae, Avenue Capital, Bain Capital y ahora Ameris, a través de los cuales se espera invertir aproximadamente 1.000 millones de euros. De este importe, el c.75% ya está invertido y Neinor, junto con sus socios, prevé entregar prácticamente 7.000 viviendas en los próximos años.

Además, en julio de 2024, Neinor firmó un cuarto acuerdo con Octopus Real Estate para invertir 200 millones de euros en el segmento de independent senior living. «Me gustaría destacar dos aspectos de esta operación: por un lado, es una muestra más del crecimiento de nuestro modelo de conversión, seleccionando y ejecutando nuevas inversiones con mayores retornos para nuestros accionistas. Por otro, quiero señalar la importancia de este acuerdo mediante el cual captamos capital internacional para poner más oferta de nuevas viviendas en el mercado residencial nacional donde son tan necesarias”, ha comentado Borja García-Egotxeaga, consejero delegado de Neinor Homes.

Por su parte, Jordi Argemí, consejero delegado adjunto y CFO de Neinor Homes, ha añadido: “Tras este acuerdo, y en los últimos dos años, Neinor ha alcanzado ya una inversión total de 750 millones de euros en suelos, de los cuales Neinor ha invertido aproximadamente 50 millones de euros para desarrollar más de 7,000 viviendas con nuestros socios en los próximos años. Esto compara con un objetivo de inversión total esperado de 1,000 millones de euros en cinco años y demuestra la capacidad de acelerar nuestra estrategia de crecimiento eficiente en capital y mejoría de retornos a nuestros accionistas”.

Por último, Pablo Armas, cofundador y director de Ameris, ha indicado: “Esta JV Neinor Homes – Ameris es parte de nuestro plan estratégico de invertir en España de la mano de los mejores socios industriales en cada segmento de mercado en que identificamos buenas oportunidades. En particular, esta asociación nos permitirá ser un aporte en la mitigación del importante desbalance entre oferta y demanda que vive el segmento residencial en España. Tenemos una mirada de largo plazo y esta JV es parte de un plan de inversión en que seguiremos canalizando capital chileno hacia España”.